W kolejce do rejestracji – omówienie sprawozdania finansowego i sytuacji finansowej Celon Pharma po 3 kw. 2017 r.Model działania spółki dzieli się na dwie części. Pierwszą z nich jest produkcja leków Salmex, Ketrel, Valzek, Aromek i Lazivir, która zapewnia spółce wpływy gotówkowe, ale także potencjał na wzrost (rejestracja Salmexu na nowych rynkach). Drugą nogę stanowi działalność badawcza, która obecnie generuje koszty, ale potencjalnie przy komercjalizacji może przynieść krociowe zyski.

Najważniejszym obecnie lekiem jest Salmex, który w 2016 r. wygenerował 61,4 mln zł przychodów na 81,2 mln zł sprzedaży skonsolidowanej. Istotne przychody zapewniają jeszcze Ketrel (14,7 mln zł) i Valzek (13,5 mln zł w 2016 r.). Wolumen sprzedaży Salmexu jest stabilny. W 2016 r. wyniósł 760,5 tys. opakowań (+1 proc.), natomiast w ciągu pierwszych trzech kwartałów tego roku na polskim rynku wolumen zwiększył się o 3 proc. Progres wolumenowy jest niestety dość niski, a moce produkcyjne w zakresie Salmexu wynoszą 120 tys. opakowań miesięcznie, czyli 1,44 mln sztuk rocznie. Można zatem powiedzieć, ze potencjał na razie wykorzystywany jest tylko w połowie. Według prospektu emisyjnego Salmex miał być zarejestrowany w 2017 r. w Portugalii, Hiszpanii i Francji, Niemczech i krajach skandynawskich. Jak na razie udało się tylko z Portugalią, a spółka wspomina w ostatnim raporcie, że:

Cytat:Znaczące perspektywy eksportowe wynikające z zakończenia procedur rejestracyjnych leku Salmex na rynkach zagranicznych powinny mieć miejsce w późniejszych okresach, najprawdopodobniej na początku 2018 r. Wprowadzenie produktu na rynek należy rozpatrywać łącznie zarówno jako zakończenie procesu rejestracji leku, jak również uzyskanie odpowiednich lokalnych decyzji refundacyjnych, które to dopiero otwierają, we właściwy

sposób pełne warunki dla wykorzystania możliwości komercjalizacji leku. Samo techniczne zakończenie procedury rejestracyjnej umożliwia eksport, niemniej przy braku decyzji związanych z refundacją, odpłatnością leku i ustaleniem płatnika jest mało efektywne i większości wypadków potwierdza wyłącznie fakt dostępności leków danym kraju.

Przy braku scentralizowanych procedur związanych z polityką refundacyjną w ramach krajow EU,Zarząd przyjmuje, iż w zależności od danego kraju może to być okres od 3 do 6 miesięcy od zakończenia procedury rejestracyjnej.

A zatem mamy już pewne opóźnienia względem planów z daty prospektu emisyjnego. Jak wspomniano po rejestracji potrzeba jeszcze od 3 do 6 miesięcy na uzyskanie odpowiedniego poziomu refundacji co oznacza, że rok 2018 może jeszcze nie okazać się rokiem, w którym nastąpi istotny wzrost wolumenu sprzedaży.

Sprzedaż zagraniczna przyniosła w ciągu 9 miesięcy tego roku 4,7 mln zł przychodów czyli o 0,9 mln zł mniej r/r, co także jest małym rozczarowaniem. Penetracja rynku krajowego wynosi ok. 50 proc., natomiast na rynkach zagranicznych przekroczyła 20 proc. Biorąc pod uwagę, że na rynkach wiodących krajów europejskich sprzedaje się ok. 20 mln inhalatorów rocznie to przy udziale 20 proc. w rynku mamy potencjalnie możliwy wzrost wolumenu sprzedaży do 5 mln sztuk bez USA i Chin.

Przychody z rynku polskiego wzrosły o 3,7 proc. i wyniosły 76 mln zł. Biorąc pod uwagę, że wzrost wolumenu Salmexu wyniósł 3 proc., Ketrelu 17 proc., a Valzeku 11 proc. można powiedzieć, że spada cena jednostkowa. To z resztą nie jest większe zaskoczenie, bo erozja ceny po wygaśnięciu patentu na lek podstawowy jest procesem normalnym, choć sama spółka twierdzi, że nominalne poziomy cen kluczowych leków były takie same, a zmiana przychodów nieadekwatna do wolumenu pochodzi z różnych dawek sprzedawanych leków.

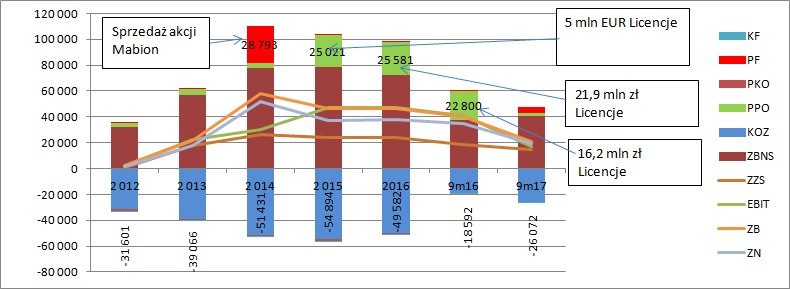

Niestety raporty finansowe Celon Pharmy są dość ubogie, a sama spółka nie do końca chyba wie co chce inwestorom pokazać i w jaki sposób. W prospekcie emisyjnym płatności z milestonów (wynagrodzenie płatne od licencjonobiorcy) były prezentowane jako pozostałe przychody operacyjne, ale w raporcie za rok 2016 spółka postanowiła pokazać je jako element sprzedaży. W raporcie za 9 miesięcy tego roku znów powrócono do prezentacji w pozostałej działalności, prawdopodobnie dlatego, żeby nie pokazać spadku przychodów ze sprzedaży, gdyż w tym roku Celon nie otrzymał żadnych wpływów licencyjnych. Na szczęście w tekście sprawozdania zarządu da się znaleźć informację o wpływie licencji na wynik w 2016 r. i teoretycznie można dostosować dane tak aby były porównywalne z pozostałymi okresami:

kliknij, aby powiększyć

kliknij, aby powiększyćProszę jednak zwrócić uwagę, że według raportu rocznego koszty sprzedanych produktów wyniosły 33,2 mln zł, natomiast z ostatniego raportu wynika, że w ciągu 9 miesięcy 2016 r. koszty te wyniosły 43,8 mln zł. Za to koszty ogólnego zarządu za rok 2016 wyniosły 49,5 mln zł, natomiast po 3 kw. 2016 r. 18,6 mln zł. Z tego wynika, że zysk brutto w IV kwartale byłby wyższy niż przychody a spółka poniosła w tym kwartale większość kosztów ogólnego zarządu. Można mniemać, że w tym roku zmieniono klasyfikację części kosztów, choć takiej informacji w sprawozdaniu nie znalazłem. Wynik prawdopodobnie uzgadnia się na poziomie zysku ze sprzedaży.

W 2016 r. zysk ze sprzedaży wyniósł 22,6 mln zł i był w zasadzie na tym samym poziomie co zysk w roku 2015 (spadek o 1 mln zł). W tym roku mamy spadek z 18,8 mln zł do 14,4 mln zł. Sporo, ale pamiętać należy, że działalność badawcza spółki rodzi koszty. Część z tych kosztów jest kapitalizowana na bilansie, ale nie wszystkie. Ze stosownej noty wynika, że w tym roku wynik na sprzedaży po pominięciu kosztów działu B+R wyniósłby 24,1 mln zł. Zakładając, że sprzedaż w roku rozkłada się równomiernie dostalibyśmy ok. 32 mln zł zysku ze sprzedaży na podstawowej działalności niezaburzonej przez B+R. Po opodatkowaniu daje to kwotę ok. 26 mln zł zysku powtarzalnego zysku netto. Przy koszcie kapitału na poziomie 10 proc. dałoby to wartość nogi produkcyjnej na poziomie 260 mln zł.

Jednak jak pisałem wcześniej spółka zamierza istotnie zwiększyć sprzedaż, bo moce produkcyjne Salmexu mają wzrosnąc ok. 7 razy, a sam potencjał rynków na które spółka zamierza wejść po uwzględnieniu oczekiwanego udziału w rynku (20 proc.) dają szanse na wzrost tylko w Europie na poziomie x5.

Oczywiście nie znamy postanowień umów licencyjnych i wysokości proc. od sprzedaży jaki będzie dostawał Celon Pharma od dystrybutorów. Jeśli przyjąć, że dystrybutor zabierze ok. 30 proc. ceny sprzedaży to rentowność brutto na sprzedaży powinna wynieść około 35-40 proc. w porównaniu do 73 proc. w roku 2015 czy 68 proc. w roku 2016. Z takiej kalkulacji wynika, że 3 krotny wzrost sprzedaży (założenie konserwatywne) powinien dać spółce ekstra 80 mln zł zysku brutto na sprzedaży. Z pewnością wzrosną także koszty operacyjne, ale bardzo ciężko oszacować ich poziom. W najbardziej optymistycznym scenariuszu i braku kosztów wynik netto mógłby zwiększyć się wtedy o 65 mln zł i wynieść ca 90 mln zł rocznie. Przy koszcie kapitału na poziomie 10 proc. dostalibyśmy wartość nogi po zwiększeniu sprzedaży na poziomie 900 mln zł przy kapitalizacji na poziomie 1,2 mld zł po korekcie o gotówkę.

Z takich zgrubnych wyliczeń (do których nie należy przywiązywać dużej wagi) wychodziłoby że ok 300 mln zl warta jest część badawcza i potencjał z wprowadzenia innych leków na rynek. Wartość działu badawczego niestety bardzo ciężko oszacować, bo nie znamy prawdopodobieństwa komercjalizacji prac. Za to pewien pogląd na sprawę daje kapitalizacja Selvity (650 mln zł) czy Mabionu (1 mld zł). W tym drugim przypadku Celon prowadzi wspólnie prace nad wprowadzeniem leku biopodobnego do Licentis Ranibizumab, który także posiada duży potencjał. Oczywiście w przypadku Mabionu mamy do czynienia ze spółką która zakończyła już badania kliniczne i jest w trakcie rejestracji swojego biopodobnego CD20.

Najbardziej rozwiniętym lekiem innowacyjnym Celon Pharmy jest S-Ketamina, gdzie spółka złożyła wniosek o rozpoczęcie procedury klinicznej kandydata na lek, która miałaby się rozpocząć jeszcze w tym roku. W Projekcie Celonko i PDE10a mowa jest obecnie już tylko o złożeniu wniosku w tym roku, a nie rozpoczęciu badań. Wspomniane 3 projekty dają szansę na najszybszą komercjalizację prac. Spółka w tym roku zawarła umowę z Plexus Ventures na doradztwo w zakresie komercjalizacji z partnerami farmaceutycznymi. Celon nie wyklucza żadnego rozwiązania – partner może współfinansować badania kliniczne, albo nabyć całkowite prawa do prac i patentów. Zgodnie z opublikowanymi danymi w prezentacji za 1 kw. potencjalna sprzedaż praw/licencji miałaby miejsce w 2019 r., kiedy planowane jest rozpoczęcie III fazy badan klinicznych dla S-Ketaminy i PDE10A oraz prawdopodobnie w trakcie II fazy dla Inhibitora FGFR (Celonko). W tym ostatnim projekcie spółka pokłada chyba największe nadzieje.

Wydaje się, że kapitalizacja spółki odzwierciedla przyszłość i w znaczącej części dyskontuje już wprowadzenie Salmexu na rynki zagraniczne. Potencjałem na dalszy wzrost jest udana komercjalizacja badań nad nowymi innowacyjnymi lekami, która nie musi wcale nastąpić i takie ryzyko należy brać pod uwagę. Nie wszystkie badania kliniczne kończą się pomyślnie - wiele z nich jest przerywanych, wiele kończących się niepowodzeniem. Tym ryzykiem spóła chce się podzielić z partnerami co w zasadzie nie może dziwić. Oczywiście to także ogranicza potencjał przyszłych przychodów.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.