OMÓWIENIE WYNIKÓW ORAZ SYTUACJI FINANSOWEJ SPÓŁKI POLNA S.A. (PLA) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3 KWARTAŁ 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo okresie systematycznej poprawy wyników finansowych w ujęciu r/r w 3 kwartale b.r. tendencja ta została przerwana. Co prawda skala pogorszenia nie jest może duża, ale dotknęła ona wszystkich poziomów wynikowych

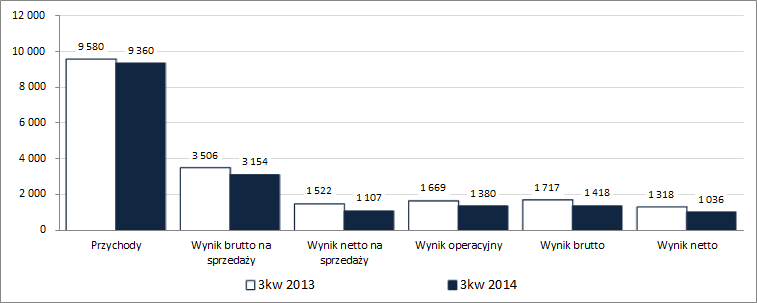

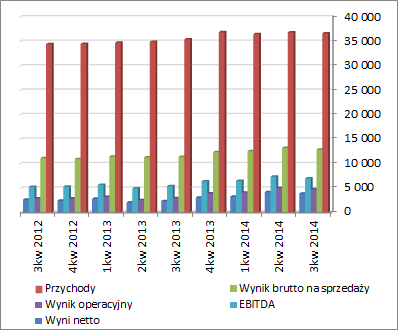

rachunku zysków i strat. Przychody ze sprzedaży zmniejszyły się o 2%, przy jednoczesnym spadku zysku brutto na sprzedaży o 10% (marża brutto wyniosła 33,7 wobec 36,6% przed rokiem), a zysku netto na sprzedaży o 27% (mimo mniejszej sprzedaży ogólne koszty sprzedażowo-administracyjne wzrosły o 3%). Skalę pogorszenia na dalszych poziomach wynikowych udało się natomiast nieco spowolnić głównie za sprawą większych niż przed rokiem przychodów netto z pozostałej działalności operacyjnej. W rezultacie na poziomie wyniku operacyjnego i brutto spadek zmniejszył się do 17%, by po uwzględnieniu obciążeń podatkowych wynieść 21% na poziomie wyniku netto.

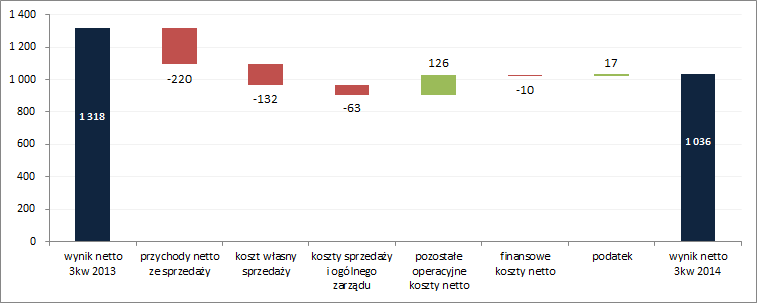

Od strony graficznej omówioną wyżej sytuację przedstawiono na rysunku poniżej (jednostka – tys. zł)

kliknij, aby powiększyć

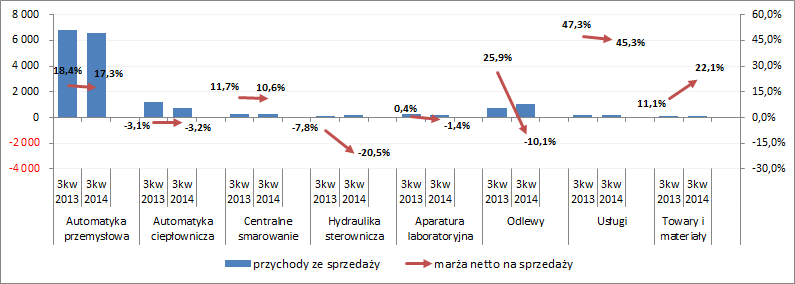

kliknij, aby powiększyćZ punktu widzenia segmentów działalności tradycyjnie o wynikach Spółki w głównej mierze decydował segment automatyki przemysłowej, który odpowiada za ponad 2/3 przychodów ogółem. W analizowanym okresie Polna odnotowała poprawę na poziomie przychodów i marży netto na sprzedaży jedynie w odniesieniu do towarów i materiałów, które mają marginalne znaczenie dla wyników całościowych. W pozostałych segmentach wystąpiło pogorszenie marż, któremu w większości przypadków towarzyszyła również niższa sprzedaż (wyjątki, aczkolwiek niespecjalnie korzystne, stanowiły segmenty odlewniczy oraz hydrauliki sterowniczej). Zmiany przychodów i marży netto w analizowanym okresie w poszczególnych segmentach przedstawiono na rysunku poniżej (jednostka – tys. zł).

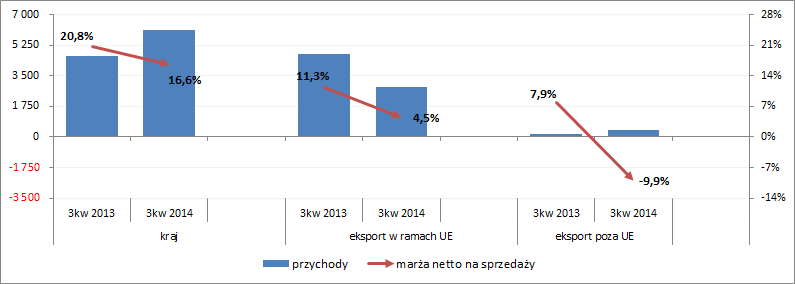

kliknij, aby powiększyćPodobne negatywne tendencje wynikowe można dostrzec również w ujęciu geograficznym, gdzie w każdym z trzech obszarów sprzedaży odnotowano wyraźny spadek marży netto. Jedynie w przypadku rynku krajowego pogorszenie wyniku netto na sprzedaży udało się w pewnym stopniu zniwelować wzrostem sprzedaży. Co prawda Spółka cały czas tłumaczy to pogorszenie efektem wysokiej ubiegłorocznej bazy (głównie w odniesieniu do eksportu na rynki UE), ale wydaje się że nie można również pominąć tu wpływu sygnalizowanego od jakiegoś czas przez różne wskaźniki makro pogorszenia koniunktury (wykres poniżej, jednostka – tys. zł).

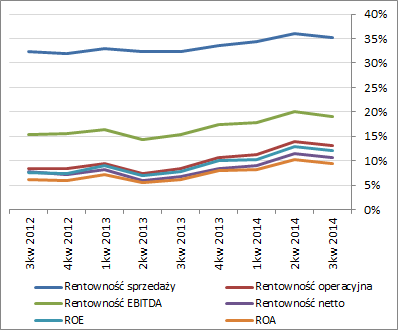

kliknij, aby powiększyćPatrząc na sytuację PLA w szerszym ujęciu czasowym (wykres poniżej po lewej – ujęcie narastające za 12m, tys. zł) można stwierdzić obecnie względną stabilizację na poziomie przychodów oraz wyhamowanie systematycznej ostatnio poprawy wyników finansowych. Wyhamowanie to dotyczy również poszczególnych wskaźników rentowności, które solidarnie uległy w analizowanym okresie zmniejszeniu (wykres poniżej po prawej – ujęcie narastające za 12m).

kliknij, aby powiększyć

kliknij, aby powiększyćPodobnie jak to miało miejsce w przypadku poprzedniego raportu kwartalnego, komentarz Zarządu PLA do wyników Spółki oraz oczekiwań na kolejne okresy sprawozdawcze jest bardzo skromy. Z czynników, które faktycznie mogły stać za słabszymi dokonaniami PLA w omawianym okresie sprawozdawczym (zwłaszcza w odniesieniu do uzyskiwanych rentowności) i rzutować również na kolejne raporty należałoby zaliczyć presję odbiorców na obniżki cen oraz słabszą koniunkturę związaną z eskalacją konfliktu na Ukrainie.

W przypadku

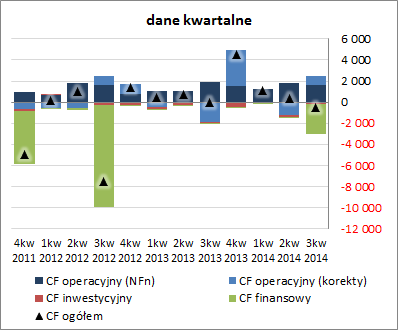

sprawozdania z przepływów pieniężnych PLA również można mówić o pogorszeniu sytuacji w ujęciu r/r (wykres poniżej po lewej, jednostka – tys. zł), choć z pewnością należałoby wziąć tu poprawkę na wypłatę dywidendy. Na poziomie ogólnego salda przepływów mamy odpływ środków rzędu 0,5 mln zł wobec niewielkiej kwoty przed rokiem (-0,04 mln zł), co w analizowanym okresie było efektem nadwyżki inwestycyjnych (-0,2 wobec -0,01 mln zł przed rokiem) i finansowych (-2,8 wobec -0,001 mln zł przed rokiem; niemal w całości dotyczyło to dywidendy) wydatków netto nad środkami wypracowanymi w toku działalności operacyjnej (2,5 wobec 0,05 mln zł, przy czym w bieżącym roku nadwyżka finansowa netto wyniosła 1,6 mln zł, a w poprzednim 1,9 mln zł).

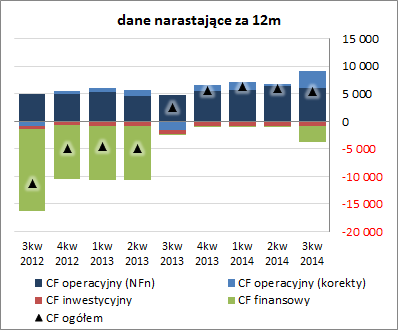

W rezultacie, w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) mamy generalnie utrzymanie dotychczasowego obrazu sytuacji (przy najmniej w zakresie struktury, bo wypłata dywidendy nieco obniżyła stan środków na poziomie salda ogólnego). Warto tu zwłaszcza zwrócić uwagę na stabilną zdolność Spółki do generowania gotówki z działalności operacyjnej.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 3 kw 2014 roku sytuacja finansowa PLA utrzymuje się cały czas na bardzo korzystnym poziomie – podobnie jak w poprzednich okresach sprawozdawczych serwisowy rating wynosi AAA. Przedsiębiorstwo cały czas ma spore rezerwy w zakresie płynności oraz niewielkie zadłużenie (głównie o charakterze nieoprocentowanym).

Wskaźniki finansowe PLA można znaleźć pod linkiem

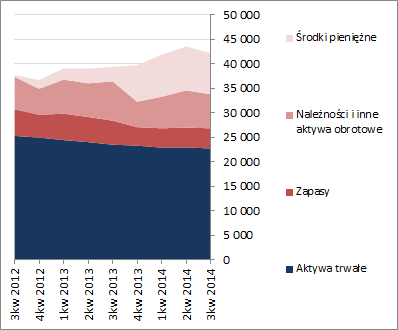

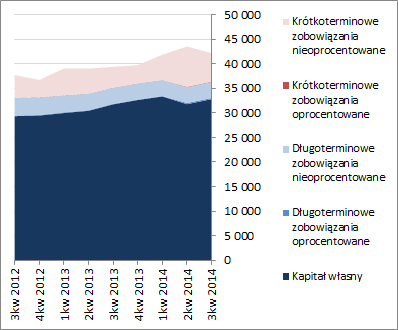

www.stockwatch.pl/gpw/polna,wy...Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) w analizowanym okresie suma bilansowa zanotowała niewielki 3-proc. spadek, co w przypadku aktywów wiązało się ze zmniejszeniem wartości zarówno składników trwałych (-1%) jak i obrotowych (-6%, głównie w obszarze należności i środków pieniężnych), a po stronie pasywów z przyrostem wartości kapitału własnego o 3% i zmniejszeniem zadłużenia o 20% (głównie zobowiązania krótkoterminowe nieoprocentowane). W następstwie przedstawionych zmian dalszej poprawie uległa struktura kapitałowo-majątkowa, gdzie odnotowano wzrost nadwyżki finansowania aktywów trwałych kapitałem stałym, w tym w pełni własnym.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejAutomatyczne wyceny w serwisie wskazują cały czas optymalną cenę akcji Polna S.A. na GPW. Najkorzystniej, choć przy dość mocnym zróżnicowaniu, akcje PLA nadal prezentują się pod kątem metod porównawczych. W przypadku wycen majątkowych wskazania są trochę poniżej rynkowych, a pod względem dochodowych mniej więcej na bieżącym poziomie rynkowym.

Link do wskaźników rynkowych

www.stockwatch.pl/gpw/polna,wy... oraz...

wycen

www.stockwatch.pl/gpw/polna,wy... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.