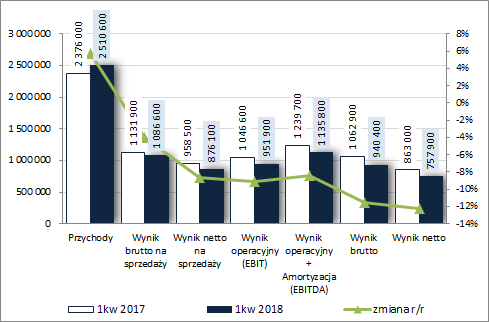

Zderzenie ze ścianą – omówienie sytuacji finansowej i wyników po 1kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych1kw. 2018 r. był kolejnym okresem sprawozdawczym, w którym GK JSW musiała zmierzyć się ze zdecydowanie bardziej korzystną aniżeli wcześniej bazą odniesienia w ujęciu r/r. I o ile w przypadku przychodów porównanie to wypadło pozytywnie (wzrost r/r o 6%, 2,51 vs 2,38 mld PLN) to pod względem wynikowym z każdym kolejnym poziomem

rachunku zysków i strat rósł nieznacznie regres, sygnalizując jednocześnie pewne pogorszenie efektywności działania Grupy. W obszarze działalności podstawowej Grupa JSW odnotowała spadek zysku brutto na sprzedaży o 4% - 1,09 vs 1,13 mld PLN (koszt własny sprzedaży uległ zwiększeniu o 14% głównie z uwagi na zużycie materiałów i energii oraz świadczenia pracownicze; marża brutto wyniosła przy tym 43,3 wobec 47,7% przed rokiem), a zysku netto na sprzedaży o 9% - 0,88 vs 0,96 mld PLN (łączne koszty sprzedaży i ogólnego zarządu okazały się większe o 31%). W związku z tylko nieco niższymi r/r przychodami netto na działalności pozostałej (ok 76 wobec 88 mln PLN przed rokiem; głównie z uwagi na odszkodowanie w wysokości 61,5 mln PLN z tytułu pokrycia kosztów dotyczących pożaru w rejonie ściany W1 w KWK Pniówek) Grupa utrzymała 9-cio procentowy regres zysku również na poziomie wyniku operacyjnego (EBIT) - 0,95 vs 1,05 mld PLN. Z kolei po korekcie o amortyzację na poziomie wyniku EBITDA odnotowano jego ograniczenie do 8% - 1,13 vs 1,24 mld PLN. Na kolejne zwiększenie regresu zysku w ujęciu r/r wpłynął obszar finansowy, gdzie wykazano 11,5 mln zł kosztów netto wobec 16,3 mln zł przychodów netto przed rokiem (zmiany w zakresie różnic kursowych). W rezultacie na poziomie wyniku brutto spadek zysku wyniósł 12% - 0,94 vs 1,06 mld PLN. Podobny regres utrzymano również na poziomie końcowego wyniku netto, gdzie wykazano 0,76 wobec 0,86 mld PLN zysku (efektywna stopa podatkowa 19%, tak jak przed rokiem).

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyćJednocześnie, mimo wskazanych regresów, wyniki za 1kw. 2018 r. zaraportowane przez Grupę okazały się wyraźnie wyższe od rynkowego konsensusu (wyjątek stanowiły jedynie przychody, których rynek spodziewał się na poziomie wyższym o 0,7%): EBITDA (wynik operacyjny + amortyzacja) o 5,3%, EBIT (wynik operacyjny) o 10% oraz wyniku netto przypadającego akcjonariuszom jednostki dominującej o 7,9%.

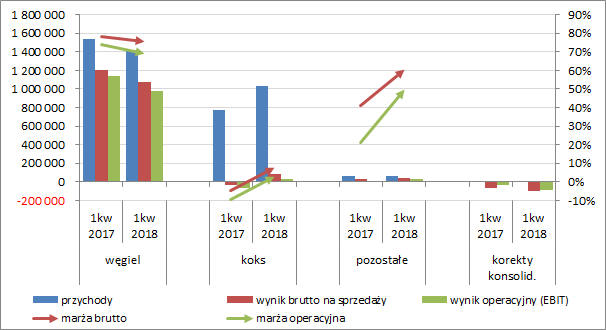

Biorąc pod uwagę rachunek segmentowy (wykres poniżej, jednostka – tys. zł oraz %) można stwierdzić, że pozytywnie na wyniki GK JSW w rozpatrywanym okresie wpływała głównie działalność związana z koksem, gdzie odnotowano całościową poprawę tj. wzrost przychodów, wyników i marż, a także w mniejszym zakresie działalność pozostała – nieco niższe przychody przy wyraźnie wyższych wynikach. Słabiej zaprezentował się z kolei segment węglowy, w ramach którego odnotowano całościowe pogorszenie – spadek przychodów, wyników i marż.

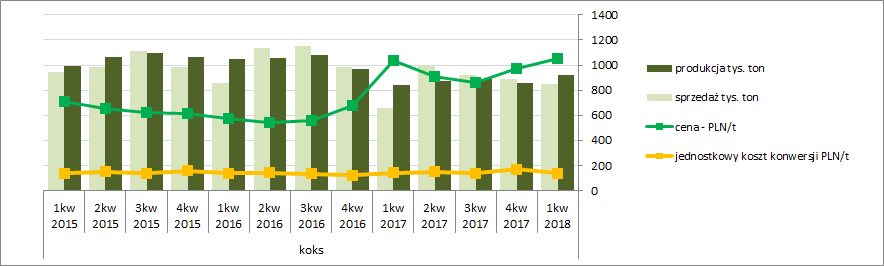

kliknij, aby powiększyćZagłębiając się nieco bardziej w wyniki segmentowe celem zidentyfikowania przyczyn ich zmian można odnotować, że w przypadku segmentu węglowego o pogorszeniu zdecydowały głównie zmiany w obrębie węgla koksowego (mimo wzrostu r/r jego sprzedaży w tonach o 13,4%), co wyniknęło z niższych r/r o 17,1% cen węgla koksowego, przy jednoczesnym wzroście kosztów jednostkowych o 4,8%. Z kolei w przypadku segmentu koksowego odnotowano nieznaczny wzrost cen koksu (+1,5%), spadek kosztu konwersji (-1,3%) oraz wyraźny wzrost sprzedaży w tonach (+29,6%).

kliknij, aby powiększyć

kliknij, aby powiększyć Tak więc po długim okresie korzystania z niższej bazy cenowej na rynku węgla, co umożliwiało pokazywanie skokowej poprawy wyników, w ostatnim czasie Grupa musi mierzyć się już z wymagającymi poziomami odniesienia i od razu przekłada się to na wykazywane dynamiki. Jednocześnie jednak cały czas na dobrym poziomie utrzymuje się koniunktura w branży stalowej, czy też hutniczej, która jest głównym „klientem” JSW. Produkcja stali w UE oraz Azji cały czas rośnie, przy czym jeśli chodzi o Polskę (która dla JSW stanowi kluczowe znaczenie – ponad połowa sprzedaży) dane za kwiecień wskazują na pewne wyhamowanie tego wzrostu.

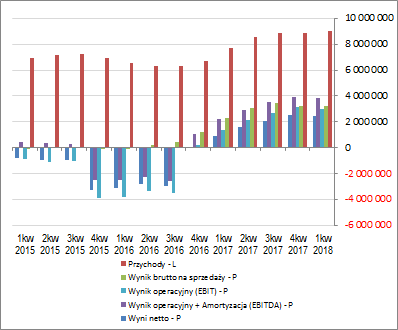

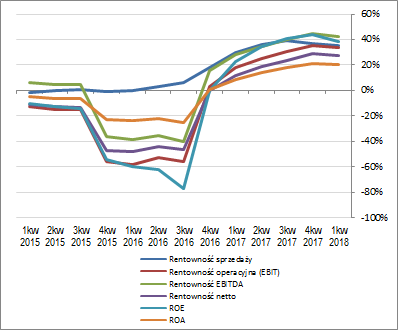

Z punktu widzenia tendencji wynikowych i efektywnościowych GK JSW w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) w jednym i drugim przypadku można stwierdzić swoiste zatrzymanie – zarówno wielkości wynikowe jak i odpowiadające im wskaźniki rentowności w ostatnich okresach sprawozdawczych nie podlegają już tak dynamicznym zmianom jak wcześniej, co w dużym stopniu jest pochodną uspokojenia się r/r cen na rynku węgla. Jednocześnie patrząc się na bieżące notowania tego surowca można z ostrożnym optymizmem patrzeć na kolejne okresy sprawozdawcze JSW.

kliknij, aby powiększyć

kliknij, aby powiększyćJak zauważono już wyżej otoczenie rynkowe generalnie nadal sprzyja Grupie JSW, zarówno pod względem zapotrzebowania na węgiel i koks (rosnąca tendencja w zakresie produkcji stali), jak i pod względem cen (powrót do tendencji wzrostowej). Pewna niepewność co do dalszego rozwoju wypadków na rynku, zwłaszcza hutniczym, wiąże się natomiast z ostatnimi decyzjami w zakresie ceł na wyroby stalowe, które wprowadziły ostatnio USA. W pesymistycznym scenariuszu może to pośrednio przełożyć się na mniejsze zapotrzebowanie na węgiel ze strony europejskich hut w związku z ograniczeniem ich produkcji w następstwie zwiększonej podaży stali, która nie zostanie wyeksportowana do USA. Innym czynnikiem, który w przyszłych okresach sprawozdawczych istotnie obciąży wyniki JSW to ustalona ze związkami zawodowymi podwyżka wynagrodzeń pracowników o 7%. W kontekście przyszłości warto również odnotować prowadzone ostatnio rozmowy dot. potencjalnego przejęcia części bądź całości aktywów Prairie Mining w Polsce (Dębieńsko-1 oraz Jan Karski w Lubelskim Zagłębiu Węglowym).

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych JSW za 1kw, to w ujęciu r/r odnotowano tu niewielką poprawę wyniku na poziomie salda ogólnego – 193 wobec 190 mln PLN przed rokiem (wykres poniżej po lewej – jednostka tys. zł) o czym w głównej mierze zdecydowały zdecydowanie mniejsze inwestycyjne wydatki netto (317 wobec 530 mln PLN). W obszarze operacyjnym Grupa wygenerowała r/r mniej gotówki (639 wobec 792 mln PLN), przy mniejszym poziomie nadwyżki finansowej netto (941 wobec 1056 mln PLN), a w finansowym większe wydatki netto (128 wobec 72 mln PLN).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) JSW utrzymała na zbliżonym poziomie saldo ogólne, przy zachowaniu generalnie korzystnej struktury przepływów. Nadwyżka finansowa netto stanowi główny komponent przepływów operacyjnych i zarazem wystarcza do pokrycia inwestycyjnych i finansowych wydatków netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW sprawozdaniu z sytuacji finansowej Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 5%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 19% i spadek wartości składników obrotowych o 23% (głównie za sprawą należności), a w przypadku pasywów wzrost kapitału własnego o 13% i spadek zobowiązań ogółem o 5% (zadłużenie krótkoterminowe zmniejszyło się o 2%, a długoterminowe o 7%; zadłużenie oprocentowane uległo przy tym zmniejszeniu o 24% i na koniec okresu stanowiło 14% zadłużenia ogółem).

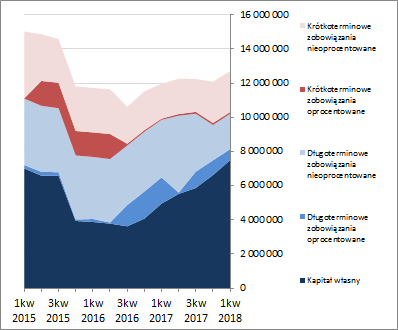

Zmiany te przełożyły się nieco in minus na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), której obraz mimo wszystko nadal pozostał generalnie korzystny – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, przy jednoczesnym braku zapotrzebowania na kapitał obrotowy (zapasy i należności są mniejsze od krótkoterminowych zobowiązań nieoprocentowanych).

kliknij, aby powiększyć

kliknij, aby powiększyćWarto tu dodatkowo odnotować, że jakkolwiek rezerwy, w tym zwłaszcza długoterminowe rezerwy na spory sądowe dotyczące deputatu węglowego dla emerytów i rencistów, nadal są znaczącą pozycją w pasywach Grupy to jednakże już o znacznie niższej wartości aniżeli wcześniej – w porównaniu z wcześniejszym omówieniem po 3kw. 2017r. wartość rezerw zmniejszyła się o ok 46% (1,5 vs 2,8 mld PLN), a tych związanych ze sporami dot. deputatów o ok 65% (0,65 vs 1,9 mld PLN).

Pod względem wskaźnikowym sytuacja JSW pozostaje korzystna. Grupa może pochwalić się bardzo dobrą oceną płynności finansowej we wszystkich jej wymiarach (kapitał obrotowy, przepływy, bilans), systematycznym ograniczaniem poziomu zadłużenia i dobrą zdolnością do jego obsługi (obecnie dług netto ma charakter ujemy, a więc więcej jest środków pieniężnych aniżeli zadłużenia oprocentowanego). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom AA+.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/jsw,wykr... Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty nadal wskazują na dość znaczny rozstrzał wycen. Przewartościowanie akcji JSW wskazują metody majątkowe oraz niektóre metody mnożnikowe (bazujące na kapitale własnym i przychodach). Z kolei na mniejszy bądź większy potencjał wzrostowy wskazują metody dochodowe, mieszane i mnożnikowe oparte na wynikach finansowych. Jakkolwiek potencjał ten miejscami jest znaczny to warto mieć na uwadze, że końcowe wyniki JSW w ujęciu zanualizowanym są dość mocno obciążone wpływem zdarzeń jednorazowych (rezerwy, aktualizacje w przypadku działalności pozostałej oraz różnice kursowe w obrębie działalności finansowej) – za 12m wychodzi tego na ok 0,7-0,8 mld PLN (a więc wynik powtarzalny za 12m to nie 2,5 lecz raczej 1,7-1,8 mld PLN). Tym samym bardziej realne wyceny JSW są na trochę niższym poziomie, aczkolwiek nadal bardziej atrakcyjnym aniżeli wskazuje na to wycena rynkowa. Trzeba tu jednocześnie wziąć pod uwagę, że obecna koniunktura gospodarcza, determinująca zapotrzebowanie na węgiel i jego ceny a dalej wyniki i wycenę JSW, jest już na dość zaawansowanym etapie cyklu co implikuje coraz większe ryzyko potencjalnego schłodzenia.

Link do wskaźników

www.stockwatch.pl/gpw/jsw,wykr... oraz wycen

www.stockwatch.pl/gpw/jsw,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.