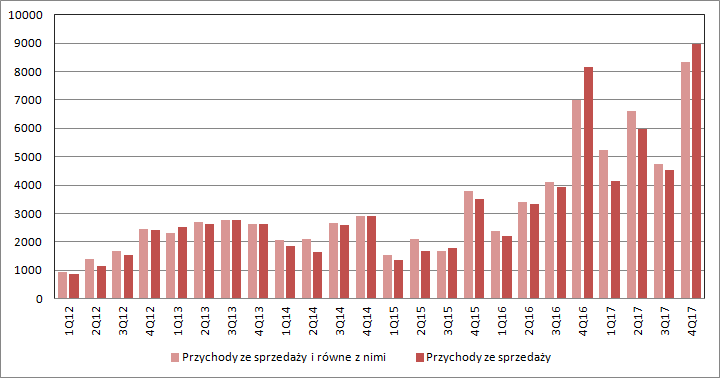

Soft który uleczył wynik – omówienie sprawozdania finansowego KBJ SA za 4 kw. 2017 r.Trzeba przyznać, że spółka zrobiła inwestorom miłą niespodziankę – wyniki okazały się znacząco wyższe od opublikowanych wcześniej prognoz. Przychody ze sprzedaży i równe z nimi wyniosły w IV kwartale 8,34 mln zł i były o 1,35 mln zł (19 proc.) wyższe r/r, o 1,92 mln zł (30 proc.) wyższe od prognozowanych i o 400 tys. zł wyższe niż pierwotny szacunek sporządzony na tydzień przed publikacją raportu okresowego. Najwyraźniej zarząd spółki jest mocno konserwatywny i w prognozie podał wartości mocno zachowawcze.

Chciałbym przypomnieć, że spółka raportuje wyniki w układzie rodzajowym, czyli pokazuje wszystkie poniesione w okresie koszty, nawet te z których nie rozpoznano przychodów. Aby dostosować wynik okresu do zasady memoriałowej koszty niedotyczące okresu powiększają produkcję w toku i przychody. W efekcie wynik finansowy odzwierciedla efekty gospodarcze danego okresu obrachunkowego i w sprawozdaniu pojawia się pozycja „przychody i równe z nimi”.

Czysta sprzedaż wyniosła 8,95 mln zł i była o 800 tys. zł (9,9 proc.) wyższa r/r.

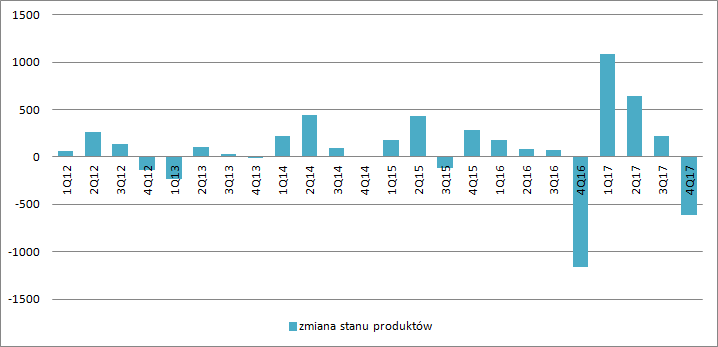

kliknij, aby powiększyćRóżnica pomiędzy dynamikami przychodów i równych z nimi oraz przychodów ze sprzedaży jest oczywiście pochodną niższej korekty o zmianę stanu produktów. Podobnie jak w poprzednich latach na IV kwartał przypadło rozliczanie prac prowadzonych w poprzednich kwartałach roku, które wcześniej były kapitalizowane na bilansie.

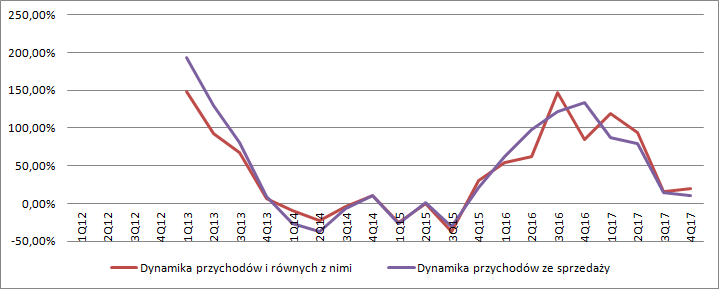

kliknij, aby powiększyćTempo wzrostu sprzedaży wynoszące w ostatnim kwartale niecałe 10 proc. nadal jest wysokie, ale już nie na tak bajecznych poziomach jak raportowała spółka w pierwszym półroczu, czy całym 2016 r. Z drugiej strony ciężko oczekiwać, że spółka będzie w stanie w długim okresie podwajać sprzedaż.

kliknij, aby powiększyćW komentarzu spółka informuje, że wzrosty przychodów to efekt

- wzrostu skali działalności i pozyskania nowych klientów

- przejęć (klientów ZETO w III kw. i Albitu – dzięki sprzedaży krzyżowej),

- wyższej sprzedaży i wdrożenia własnego oprogramowania

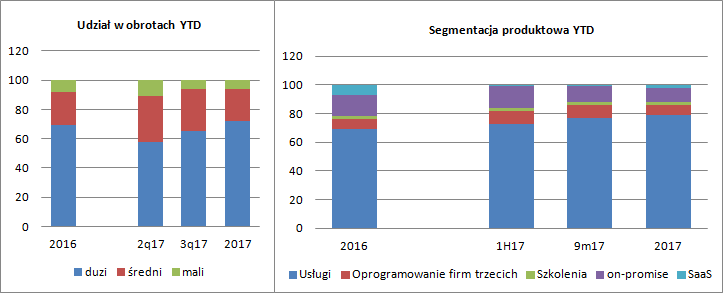

Według deklaracji udział własnego oprogramowania w przychodach sięga 20 proc.

kliknij, aby powiększyćJeśli jednak zerknąć na kolejne strony raportu, to z ujawnionych danych wynika, że ze sprzedaży własnego oprogramowania spółka uzyskała 12 proc. obrotów. Co więcej, udział ten spada - w 2016 r. udział oprogramowania własnego wyniósł 22 proc. (15 proc. on-promise, 7 proc. SaaS).

kliknij, aby powiększyćRozdźwięk pomiędzy opublikowanymi danymi a tekstem można wytłumaczyć kwalifikacją części przychodów z produktów do innych segmentów, co z resztą potwierdził prezes spółki na poprzednim czacie:

Cytat:Gość: Dlaczego w tym roku mocno spadł udział w sprzedaży oprogramowania SaaS względem 2016 r.?

Artur Jedynak: Nie spadł, natomiast ze względów formalnych przychody Q2 z oprogramowania ze sprzedaży HeaRt musieliśmy zakwalifikować jako przychody typu on-premise. Wynika to ze specyfiki instalacji i wdrożenia HeaRt u klienta, który dokonał istotnych zakupów, stąd w księgach rachunkowych, a w konsekwencji w raporcie przychód z tego tytułu "wpadł" do on-premise.

www.stockwatch.pl/czat-inwesto...Ponadto w IV kwartale rozliczono kontrakty dotyczące projektu e-Leki, których koszty ponoszone były w III kw. roku.

Warto także dodać, że spółka część projektów prowadzi jako kontrakty długoterminowe (okres realizacji przekracza 6 miesięcy). W takim przypadku jeszcze przed wystawieniem faktury i zakończeniem projektu pojawiają się przychody proporcjonalne do stopnia zaawansowania prac. Niestety zgodnie z UOR w ten sposób można pokazywać tylko i wyłącznie zlecenia których okres realizacji przekracza 6 miesięcy. Skoro w bilansie występuje wycena kontraktu, to oznacza to, że przez przychody przeszło rozliczenie takich kontraktów (i bardzo dobrze!). W zasadzie aby zachować zasadę współmierności koszty dotyczące realizowanych prac powinny być zawsze kapitalizowane na bilansie lub rozliczane przychodem z kontraktów długoterminowych. Tak się jednak nie dzieje, co sugerował prezes spółki na poprzednim czacie:

Cytat:Gość: Mówi Pan o różnym rozkładzie przychodów i kosztów, ale przecież są w UOR kontrakty długoterminowe które pozwalają rozkładać marżę w czasie. Czy podpisując kontrakt nie jesteście w stanie ocenić finalnej marży, czy są trudności w obmiarze stanu zaawansowania prac? Bo jeśli to tylko wymóg 6 miesięcy to nic prostszego jak przejść na MSR, bo przecież i tak musicie to zrobić przechodząc na rynek podstawowy...

Artur Jedynak: Proszę mi uwierzyć, że batalii na ten temat z biegłymi zaliczyliśmy już naprawdę dużo. Zasadniczo jest to słuszne twierdzenie, tylko zawsze pojawia się cały szereg "ale". Kierunek rynek główny -> MSR jest jak najbardziej słuszny.

Najwyraźniej audytorzy spółki twierdzą, że nie ma wystarczających przesłanek aby powiązać poniesione koszty z realizowanymi kontraktami. Szkoda, bo to wypacza nam nieco faktyczne ekonomiczne wyniki okresu. Mamy kwartały „kosztowe” i „przychodowe”

To nie nowość, bo w latach poprzednich KBJ okresowo pokazywał też słabsze kwartalne wyniki w związku z produkcją oprogramowania – wydatki były kwalifikowane jako prace badawcze. W kolejnych, późniejszych kwartałach pojawiały się przesłanki do kapitalizacji, więc spółka „wyjmowała” wcześniej pokazane koszty i kapitalizowała je na bilansie jako prace rozwojowe. Trzeba ten fakt zaakceptować i nie wysnuwać daleko idących wniosków po jednym kwartale.

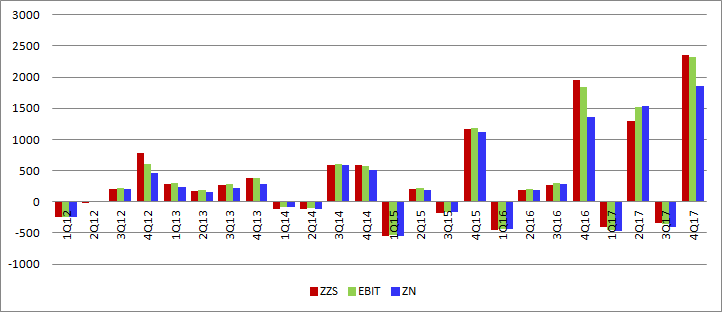

kliknij, aby powiększyćWysoka sprzedaż tylko nieznacznie zmniejszona przez zmianę stanu produktów pozwoliła pokazać rekordowe wyniki. Zysk ze sprzedaży wyniósł 2,36 mln zł, a EBIT 2,32 mln zł, natomiast zysk brutto 2,31 mln zł. Jak widać pozostała działalność ani linia finansowa nie wpłynęła znacząco na wynik okresu, co z resztą jest dla spółki pewnego rodzaju tradycją. KBJ ma renomowanych i wypłacalnych klientów, więc nie ma odpisów, nie ma kredytów, więc nie ma i obciążeń z tytułu odsetek.

Stopa podatkowa nie odbiega znacząco od ustawowych 19 proc. i IV kwartał zakończył się wynikiem netto na poziomie 1,86 mln zł zysku, czyli o 36 proc. więcej r/r i o 64 proc. więcej od prognozy finansowej.

kliknij, aby powiększyćW całym 2017 r. spółka uzyskała 3 mln zł zysku netto, czyli o 76 proc. więcej niż w 2016 r. A zatem istnieje szansa na całkiem przyzwoitą dywidendę. Zgodnie z polityką spółki zarząd ma zarekomendować wypłatę wyższej dywidendy niż za rok 2016 jeśli spełnione są przesłanki:

-przychody w roku obrotowym za który ma zostać wypłacona dywidenda są wyższe niż w roku poprzednim – warunek spełniony

-zysk netto w roku za który ma być wypłacona dywidenda będzie nie mniejszy niż w roku poprzednim – warunek spełniony

-łączna kwota dywidendy nie przekroczy połowy zysku netto.

W związku z tym dywidenda powinna być większa niż 693 tys. wypłacone 20 września 2017, ale mniejsza niż 1,5 mln zł, co oznacza przedział 0,45 – 0,98 zł na akcję. Przy piątkowym kursie zamknięcia oznacza to stopę dywidendy na poziomie 2,8 - 6,2 proc.

Wydaje się, że wycenie giełdowej mamy odzwierciedlone tylko bieżące wyniki działalności, natomiast nie ma w niej potencjalnego wzrostu wyników w przyszłości. Rynek podchodzi do spółki mocno zachowawczo, pomimo tego, że KBJ zamierza wdrażać kolejne rozwiązania. W IV kwartale trwały procesy sprzedażowe eNIPV, a w II połowie 2018 r. do oferty ma trafić koleny innowacyjny produkt, którego pilotaż trwa obecnie. Warto też pamiętać, że docelowy udział własnego, bardziej rentownego oprogramowania ma przekroczyć 50 proc. przychodów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj