Gdzie jest ten progres? - omówienie sprawozdania finansowego KBJ po 2 kw. 2018 r. Już pierwszy kwartał 2018 roku pokazał pewne pogorszenie wyników spółki, przynajmniej odnosząc się do tego do czego przyzwyczaiła spółka w ostatnich kwartałach. Wyniki drugiego kwartale bieżącego roku niestety trzeba określić mianem słabych. Nie powinniśmy oczywiście siać defetyzmu i skazywać spółkę na zapomnienie, aczkolwiek warto zadać kilka pytań i poszukać odpowiedzi co się stało.

Przeanalizujmy więc co dokładnie spółka zaraportowała w drugim kwartale 2018 roku, raz jeszcze przypominając, że spółka raportuje według polskich zasad oraz w ujęciu rodzajowym. To przywołanie jest dość istotne biorąc pod uwagę dość duże zmiany w przychodach ze sprzedaży z kwartału na kwartał, a także pewną (wymuszoną przez stosowanie polskich standardów rachunkowości zamiast międzynarodowych) nieregularność w osiąganych marżach związaną z takim sposobem raportowania.

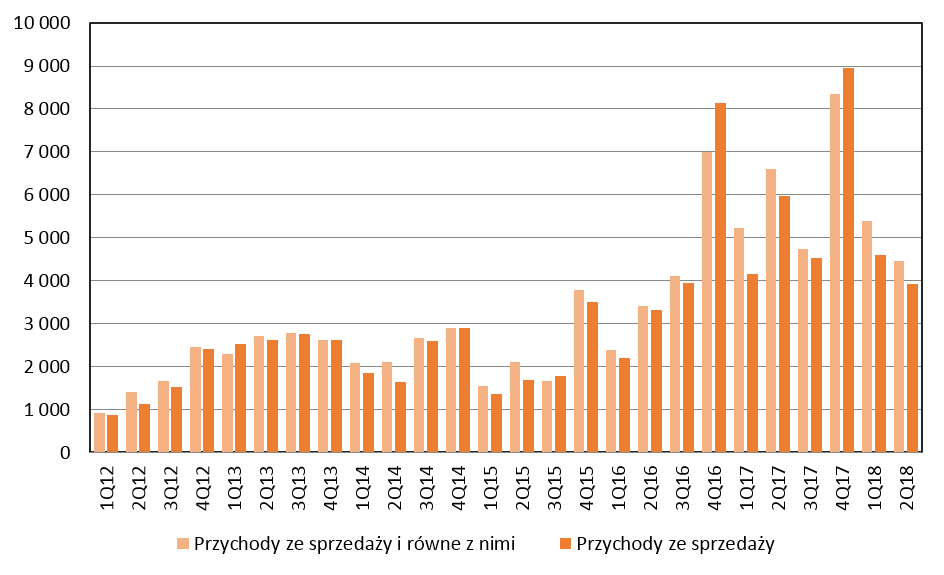

kliknij, aby powiększyćW drugim kwartale 2018 roku przychody ze sprzedaży i zrównane z nimi wyniosły 4,45 mln zł i były niższe aż o 33 proc. r/r. Tak istotny spadek przychodów nie mógł pozostać bez wpływu na zyskowność operacyjną. KBJ odnotował straty w drugim kwartale na poziomie EBIT, EBITDA, zysku brutto oraz zysku netto, co w porównywalnych okresach 3 lat poprzednich się nie zdarzało. Nawet wyłączywszy z porównań około 200 tys. zł rozpoznanych na przejęciu Albitu w 2 kwartałe 2017 roku, to obecne wyniki wypadają w chwili obecnej bardzo blado. Zarząd uspokaja, że wyniki są zgodne z jego oczekiwaniami i oczekuje zwiększonych przychodów w drugiej połowie roku, w szczególności w ostatnim kwartale. Oczywiście biorąc pod uwagę sposób księgowania przychodów i kosztów, możliwe jest istotne przesunięcie zyskowności pomiędzy kwartałami. Trudno się nie zgodzić z zarządem, który od wielu kwartałów powtarza, że najbardziej miarodajna jest analiza wyników pełnego roku obrotowego. Tym niemniej warto podkreślić, że nawet w drugim kwartale 2016 roku, gdzie przychody były niższe o 1,0 mln zł niż obecnie, spółka była w stanie wypracować dodatni zysk operacyjny, czego nie udało się uzyskać obecnie.

kliknij, aby powiększyćAnaliza powyższego wykresu jasno pokazuje, że podstawowymi kosztami ponoszonymi przez spółkę są usługi obce oraz koszty pracownicze, które stanowią zazwyczaj powyżej 90 proc. całości kosztów rodzajowych. Jeśli chodzi o usługi obce to kształtowały się one w ostatnich 7 kwartałach w przedziale 3,5-4,1 mln zł. Z kolei koszty pracownicze obciążały rachunek wyników, w takim samy okresie, w przedziale 1,1-1,4 mln zł. Od 7 kwartałów suma kosztów operacyjnych kształtuje się w przedziale 5,0 – 6,0 mln zł, czyli jest względnie stała. To co powoduje zmienność wyników operacyjnych to fluktuacje sprzedaży, która potrafi się wahać między 4,5 a ponad 8 mln zł. Niestety, dopóki spółka nie wprowadzi polityki rachunkowej zgodnej z MSSF, takie wahania będą prawdopodobnie występować. Oczywiście utrudnia to analizę wyników spółki, a w szczególności szacowanie wyników w odniesieniu do kolejnych kwartałów.

Zejdźmy zatem do analizy o poziom głębiej i na początku weźmy na warsztat sprzedaż, która w chwili obecnej po prostu rozczarowuje.

kliknij, aby powiększyćPrzychody ze sprzedaży i zrównane z nimi (zawierające korektę czyli zmianę stanu) spadły o 32,6 proc. podczas gdy „czyste” przychody ze sprzedaży wyniosły 3,9 mln zł i były o 2,0 mln zł (34,1 proc.) niższe r/r. Przy porównaniu tych kwartałów należy pamiętać o przejęciu w czwartym kwartale 2017 części biznesu ZETO dotyczącą obsługi informatycznej w zakresie rozwiązań ERP portfela klientów i projektów. Niestety nie widzimy efektu tego przyjęcia w postaci zwiększonych przychodów.

Zarząd spółki podkreśla w komentarzu do wyników, że w roku ubiegłym odnotowano większe niż zazwyczaj przychody ze względu na szereg zdarzeń, które nie wystąpiły obecnie, a dodatkowo był to rekordowy rok w historii spółki. Pamiętać należy o tym, że wprowadzenie obowiązku raportowania JPK dla dużych (od połowy 2016 roku) oraz małych i średnich firmy (od stycznia 2017) było dodatkowym impulsem sprzedażowym dla spółki, który jednak niekoniecznie przekłada się na kolejne zlecenia od tych podmiotów. Dodatkowym tłumaczeniem niskiej sprzedaży jest obecna struktura realizowanych projektów i przesunięcia w harmonogramach. To wszystko powinno, zdaniem zarządu, skutkować kumulacją przychodów w czwartym kwartale 2018 roku. Pozostaje nam wierzyć zapewnieniom zarządu, zwracając jednakże uwagę, że baza porównawcza będzie dość wysoka, ponieważ sprzedaż produktów i usług w czwartym kwartale 2017 roku wyniosła 8,9 mln zł.

Jeśli chodzi o zyskowność drugiego kwartału to należy również wspomnieć o kontrakcie z PKP PLK o szacowanym przychodach 3,5 mln brutto w ciągu 20 miesięcy. Kontrakt ten został podpisany pod koniec pierwszego kwartału 2018 i dotyczy utrzymania i serwisu systemu SAP. Zdaniem prezesa, kontrakty utrzymaniowe, o tak znacznej dla spółki wartości, wymagają okresu przejęcia i uruchomienia usługi. W związku z tym spora część kosztów związanych z takim kontraktem jest ponoszona na początku, jeszcze przed rozpoczęciem fakturowania. O ile taki kontrakt nie jest rozliczany metodą kontraktów długoterminowych, może to mieć również wpływ na słabsze wyniki drugiego kwartału, co jednak powinno zostać nadgonione w kolejnym półroczu.

Pod koniec drugiego kwartału spółka poinformowała o zawarciu umowy na aktualizację wersji SAP, migrację bazy danych oraz wdrożenie BW/4Hana z PGE Systemy. Szacowana łączna wartość umowy przekracza kwotę 2 mln zł brutto. Jest to oczywiście pozytywna informacja, świadcząca o tym, że spółka potrafi wygrywać przetargi o dość znacznej wartości. Niestety nie znając szczegółów nie możemy być pewni, czy jej realizacja będzie również skokowo oddziaływać na marże, czy raczej je wygładzać w okresach kwartalnych.

Spójrzmy zatem jak wygląda kwestia struktury sprzedaży w rozbiciu na segmentację produktów oraz podział klientów.

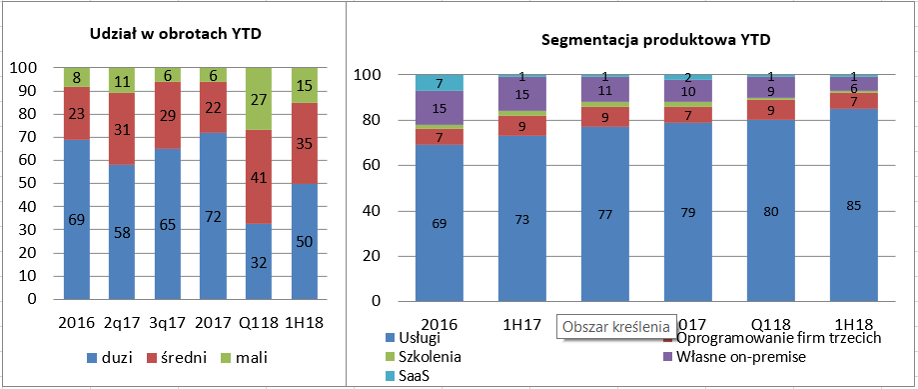

kliknij, aby powiększyćSpółka cały czas żyje z segmentu usługi, który w pierwszym półroczu 2018 roku stanowił aż 85 proc. całkowitej sprzedaży, w porównaniu do 73 proc. w pierwszej połowie 2017 roku. Ze sprzedaży własnego oprogramowania spółka (on-premise oraz SaaS) KBJ uzyskała tylko 7 proc, czyli o 9 p.p. mniej niż w analogicznym okresie 2017 roku.

Struktura sprzedaży, gdzie udział własnych projektów i własnego oprogramowania maleje, skutkuje osiąganiem gorszych wyników. Jest to oczywiście związane z faktem, że własne projekty dają zazwyczaj wyższą rentowność. Pozostaje mieć nadzieje, że intensyfikacja procesów sprzedażowych w zakresie oprogramowania własnego KBJ, o czym wspominał prezes podczas chatów, przyniesie wymierne efekty w postaci rozpoznania sprzedaży jeszcze w tym roku obrachunkowym.

Trzeba pamiętać, że spółka rozpoznaje część projektów jako kontrakty długoterminowe i rozlicza je zgodnie z polskimi zasadami rachunkowości w tym zakresie dla projektów trwających powyżej 6 miesięcy. W takim przypadku jeszcze przed wystawieniem faktury i zakończeniem projektu pojawiają się przychody proporcjonalne do stopnia zaawansowania prac. Ewentualnie w wypadku gdy jest problem z wiarygodnym oszacowaniem wyniku, to rozlicza się go w trakcie z zerową marżą, która pojawi się w rachunku wyników dopiero w ostatnim momencie (czyt. kwartale) realizacji projektu. Natomiast projekty krótsze mogą wprowadzać zamieszanie do wyników spółki, ponieważ część kosztów dotycząca takich projektów może być księgowana na bieżąco w koszty, a przychody w momencie wystawienia faktury. Wydaje się, że ten drugi sposób rozliczania projektów przeważa w wypadku spółki KBJ.

Taki sposób księgowania oznacza, że trzy pozycje bilansowe wydają się być ciekawe pod względem analizy finansowej. Po pierwsze długoterminowe rozliczenia międzyokresowe związane z wyceną kontraktów długoterminowych (koszty rzeczywiście poniesione są wyższe od tych, które wynikają z stopnia zaawansowania projektu lub gdy w ogóle żadna faktura przychodowa nie została jeszcze wystawiona). Po drugie półprodukty i produkcja w toku związane z nakładami jakie spółka ponosi na produkcję oprogramowania, które nie są klasyfikowane jeszcze jako wartości niematerialne i prawne. Ostatnia pozycja to właśnie wartości niematerialne i prawne (WNIP) związane z wytworzonym oprogramowaniem. Są to koszty, które poprzednio znajdowały się na produkcji w toku, a projekt, którego dotyczyły został zakończony i oddany do użytkowania. W takim wypadku te WNIP-y są amortyzowane przez spółkę w okresie 5 lat.

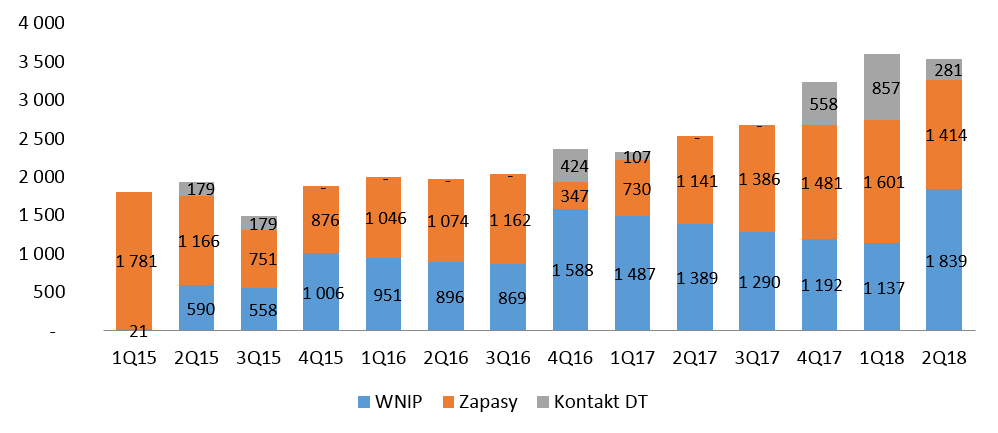

kliknij, aby powiększyćPowyższy wykres pokazuje kilka interesujących faktów. Po pierwsze spółka tylko w niewielu kwartałach rozlicza projekty metodą kontraktów długoterminowych. To potwierdza nasze przypuszczenia, że znaczna część projektów jest księgowana bez użycia tej metody. Jak widać na załączonym wykresie w analizowanym kwartale wartość skapitalizowana na aktywach pomniejszyła się o prawie 580 tys. zł w porównaniu z pierwszym kwartałem 2018 roku. Oznacza to, że spora część projektów, która była zawieszona na bilansie na koniec pierwszego kwartału została wyfakturowana w drugim kwartale bieżącego roku.

Istotny wzrost WNIP, aż o 703 tys. zł, wynika z znaczącego wzrostu pozycji zakończone prace rozwojowe. Spółka informuje w swojej polityce rachunkowości, że „Zakończone projekty rozwojowe posiadające ogólne funkcjonalności opisane w dokumentacji projektowej lecz nie tworzą gotowego do użytkowania produktu. Opracowany w fazie prac rozwojowych „prototyp” oprogramowania w procesie implementacji u klienta końcowego wymaga przystosowania (prac wdrożeniowych). Okres ekonomicznej użyteczności “prototypu” wynosi 60 miesięcy.”.

Rachunek przepływów pieniężnych również potwierdza wydatki na inwestycje, gdzie widzimy wypływ gotówki na ponad 860 tys. zł w pozycji „Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych”. Ponieważ rzeczowy majątek trwały zmienił się nie aż tak znacznie, jedynym rozsądnym wytłumaczeniem jest poniesienie dużych nakładów na prace rozwojowe w analizowanym kwartale. Dodatkowym uwierzytelnieniem, jest również wzrost kosztów amortyzacji, która w drugim kwartale bieżącego roku była wyższa o 21,6 proc. niż w ubiegłym oraz aż o 35,9 proc. większa niż w analogicznym okresie roku poprzedniego. Oczywiście zasadnym pozostaje pytanie, czy tak istotne zwiększenie zakończonych prac rozwojowych wynika z ich przetransferowania z produkcji w toku czy raczej z jakiegoś zakupu takich prac na rynku zewnętrznym. Spółka niestety nie skomentowała faktu tak istotnego wzrostu tej pozycji bilansowej.

Po trzecie wartości skapitalizowane na zapasie (w wypadku KBJ zapas składa się w całości z półproduktów i produkcji w toku) systematycznie rosły od kilku okresów, lecz w analizowanym kwartale spadły o prawie 190 tys. zł. Sugerować to może, jak założyłem powyżej, że część prac została zakończona i przetransferowana na WNiP. Niestety bez informacji na temat ruchów na produkcji w toku i WNIP, możemy tylko szacować i zgadywać jakich wartościach rozmawiamy. Analizując poprzedni rok oraz dwa kwartały bieżącego roku można zakładać, że niewiele lub nic nie zostało przekazane z zapasów na zakończone prace rozwojowe w pozycji WNIP do marca 2018, natomiast istotny transfer (około 800 tys. zł) nastąpił w drugim kwartale 2018 roku.

W chwili obecnej suma zapasów oraz zakończonych prac rozwojowych wynosi 3,25 mln zł i stanowi aż 35 proc. całości aktywów. Dla oceny sprawozdań finansowych, niewątpliwie przydałoby się trochę więcej szczegółów dotyczących pozycji aktywów, które reprezentują tak istotne wartości. Informacje takie powinny zawierać przynajmniej ruchy (zwiększenia i zmniejszenia) na tych pozycjach bilansowych, o ile nie bardziej szczegółowy opis jakiego typu projekty są tam księgowane. Pamiętajmy bowiem, że są to skapitalizowane koszty prac rozwojowych (‘prototypy”), które powinny przynosić spółce korzyści ekonomiczne w postaci świadczenia usług czy sprzedaży produktów własnych. A w chwili obecnej sprzedaż produktów i usług własnych stanowi mniejszy udział w całości sprzedaży niż rok wcześniej. Pozostaje mieć nadzieję, że skapitalizowanie tych kosztów wpłynie pozytywnie na sprzedaż w kolejnych okresach.

Płynność i zadłużenie nadal pod kontrolą. Sprawdźmy jeszcze jak radzi sobie spółka pod względem płynnościowym oraz w kwestii zadłużenia.

kliknij, aby powiększyćJak widać wskaźniki płynnościowe, choć spadają z kwartału na kwartał wciąż zachowują rozsądne i bezpieczne wartości. Wskaźnik płynności bieżącej na poziomie 2,0 a wskaźnik szybki 1,5 nie dają powodu do niepokoju. W wypadku takiej spółki jak KBJ trzeba jednak pamiętać o specyfice zapasów, które de facto nie nadają się do upłynnienia operacyjnego bo to są kapitalizowane koszty. Choć oczywiście po zakończeniu prac nad nowymi projektami powinny one przynosić przychody w postaci strumienia gotówki ze sprzedaży tych produktów/usług.

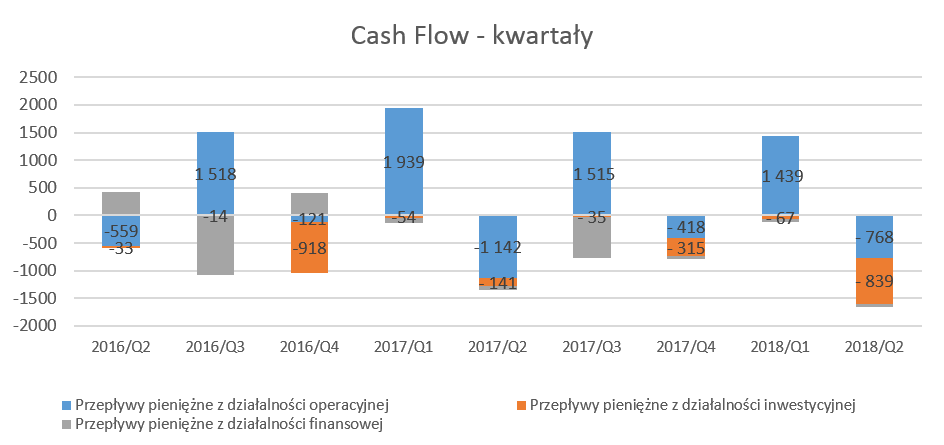

Mając w pamięci słabsze wyniki operacyjne w analizowanym kwartale oraz dość duże wydatki inwestycyjne zobaczmy jak przełożyło się to na rachunek przepływów pieniężnych.

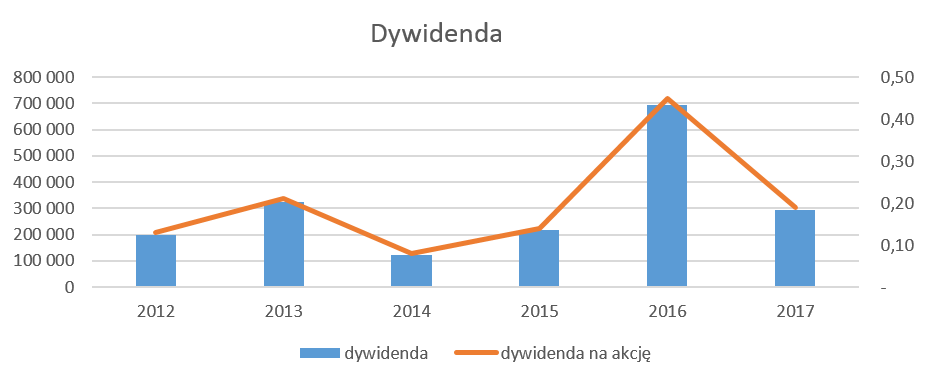

kliknij, aby powiększyćW ostatnim kwartale spółka wygenerowała ujemne przepływy operacyjne w wartości 0,8 mln zł. Były one jednak lepsze r/r o 374 tys. zł, głównie za sprawą ruchów na należnościach. Wydatki inwestycyjne, jak opisano powyżej, wyniosły aż 839 tys. zł, co w efekcie przy nieistotnych zmianach na poziomie działalności finansowej spowodowało spadek środków pieniężnych o 1,668 tys. zł. Pamiętajmy, że spółkę czeka jeszcze wypłata dywidendy za rok 2017 w grudniu w kwocie 292,8 tys. zł.

Podczas ostatniej analizy szacowałem wypłatę dywidendy za rok 2017 w wysokości nawet 0,75-0,80 zł na akcję. Rzeczywistość okazała się jednak dużo bardziej skromna i WZA zdecydowało, idąc za rekomendacją zarządu, o wypłacie tylko 0,19 zł na akcję. Była to kwota istotnie niższa niż rok wcześniej. Zarząd tłumaczył obniżenie dywidendy zwiększonym zapotrzebowaniem na kapitał pracujący praz koniecznością finansowania nowych projektów. W efekcie powyższych decyzji wykres dywidend nie wygląda już tak okazale jak rok wcześniej.

kliknij, aby powiększyćDo końca roku jeszcze daleko, ale trzeba uczciwie stwierdzić, że istnieje spore ryzyko wypłaty dywidendy za rok 2018 w niższej wartości niż poprzednio, ze względu na zapisy polityki dywidendowej (wzrost przychodów w roku obrotowym r/r oraz zysk netto nie mniejszy niż rok wcześniej). Oczywiście w chwili obecnej rozważanie takiego scenariusze jest trochę bezprzedmiotowe, ponieważ za pierwsze półrocze spółka wykazała stratę.

Przy okazji decyzji o akumulacji gotówki poprzez wypłatę niższej dywidendy należy przypomnieć o tym, że zarząd spółki ma upoważnienie do podwyższenia kapitału zakładowego łącznie do kwoty 2 mln zł (w chwili obecnej jest to 1,541 mln zł) do 20 października 2020 roku. Podczas ostatniego chatu prezes potwierdził, że jest to opcja do wykorzystania w momencie przejmowania innego podmiotu. W chwili obecnej panuje jednak cisza w tym temacie.

Ocena sytuacji rynkowej Na dzień dzisiejszy większość serwisowych automatów wskazuje na przewartościowanie akcji KBJ na GPW. W chwili obecnej spółka posiada kapitalizację na poziomie 15mln zł i wycena ta spadła w stosunku do ostatniego omówienia wyników o 40-45 procent. Tak duży spadek jest oczywiście pochodną kurczącej się sprzedaży, zyskowności oraz istotnego zmniejszenia wartości dywidendy.

Wydaje się, że inwestorzy oczekują na istotną poprawę wyników, przede wszystkim poprzez wzrost przychodów ze sprzedaży usług i produktów własnych. Powodem odwrócenia obecnego negatywnego sentymentu, mogłaby być również akwizycja jakiegoś konkurencyjnego podmiotu, oczywiście przy założeniu atrakcyjnych wskaźników.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj