W oczekiwaniu na pierwszą umowę - omówienie sprawozdania finansowego XTPL po 4 kw. 2018 r. Spółka powstała zaledwie 4 lata temu i zamierza rozwijać innowacyjną w skali globalnej technologię ultraprecyzyjnego druku nanomateriałów. XTPL jest spółką nowych technologii, która póki co znajduje się w fazie rozwojowej, która ma doprowadzić do komercjalizacji swoich prac. To oczywiście skutkuje brakiem istotnej sprzedaży, co przy ponoszeniu kosztów na badania i rozwój prowadzi do konieczności finansowania prac poprzez wpłaty od akcjonariuszy z nadzieją, że po udanej komercjalizacji zyski wielokrotnie przekroczą poniesione nakłady. Po tym wstępnie jasnym staje się, że standardowa analiza finansowa czy wskaźnikowa nie ma większego sensu. Zobaczmy jednak co można wyczytać zarówno ze sprawozdań jak i prezentacji, które przedstawia spółka.

Uczciwie trzeba przyznać, że spółka jasno przedstawia zarówno swój pomysł na biznes jak i sposób w jaki chce na tym końcowo zarabiać po zakończeniu komercjalizacji. XTPL zamierza sprzedawać swoją technologię nanodruku dająca przewagę globalnym producentom elektroniki nowej generacji. Proponowana przez spółkę nanotechnologia ma zapewnić niezrównaną precyzję, zmniejszyć koszty, dać uniwersalność, efektywność oraz prostotę. Tłumacząc to na bardziej konkretny język to technologia XTPL ma ułatwić produkcję wyświetlaczy nowej generacji, inteligentnego szkła z zaawansowanymi funkcjonalnościami, a w przyszłości również być może innowacyjnych zabezpieczeń antypodróbkowych, paneli fotowoltaicznych o zwiększonej wydajności, czy też innych zaawansowanych elementów czy produktów.

Pierwszym źródłem przychodów ma być sprzedaż bezpośrednia głowic drukujących, które będą projektowane przez XTPL, produkowane przez zewnętrznych wykonawców, ale ostatecznie składane przez XTPL. Ten ostatni punkt ma zapewnić zarówno kontrolę nad jakością jak i know-how całego procesu. Drugim źródłem przychodu ma być sprzedaż materiałów do drukarek czyli nanotuszy, które będą produkowane w oparciu o opatentowane formuły przez podwykonawcę. Dodatkowo spółka rozważa również częściowe licencjonowanie technologii dla konkretnych aplikacji.

Oczekiwane stratyJak wspomniałem powyżej spółka w chwili obecnej generuje straty i, co niespecjalnie dziwi, rosną one z kwartału na kwartał.

kliknij, aby powiększyćW chwili obecnej spółka jedyne przychody, które pozyskuje to z dotacji przychodowych księgowanych bezpośrednio do rachunku zysków i strat. Wiemy, że spółka w 2019 roku realizowała trzy programy, które były dofinansowane z NCBiR (max. kwota refundacji 9,3 mln zł), PARP (max. zwrot do 387 tys. zł) oraz DIP (max. dofinansowanie do wysokości 2,45 mln zł). Niestety spółka nie przedstawiła rozbicia kwoty 2,27 mln zł dotacji, które zostały rozpoznane jako przychód w 2018 roku. Jeśli jednak zsumujemy dotacje z rachunku wyników za dwa ostatnie lata to otrzymujemy kwotę 4,0 mln zł w porównaniu do sumy możliwej do pozyskania na poziomie około 12 mln zł.

Oczywiście bez szczegółowego rozbicia i zrozumienia natury dofinansowania trudno wyrokować, ale warto podkreślić, że być może spółka ma jeszcze 8 mln zł, które może pozyskać z dotacji na bazie już podpisanych umów.Spółka prezentując rachunek wyników wydzieliła w chwili obecnej dwa typy kosztów. Pierwszymi są koszty badań i rozwoju, których wartość kwartalne wynosi mniej więcej kilkaset tys. zł (od 0,5 do 0,9 mln zł). Istotny wpływ na wzrost kosztów badań i rozwoju ma powiększanie struktur spółki, co z kolei jest efektem coraz szerszej współpracy z potencjalnymi klientami oraz realizowanymi projektami R&D.

Kolejnym typem kosztów są koszty ogólnozakładowe czyli inaczej koszty zarządu, które od 3 kwartałów dynamicznie rosną. W ostatnim okresie wyniosły one aż 2,4 mln zł czyli prawie o 43 proc. więcej niż w poprzednim kwartale i 222 proc. więcej niż rok wcześniej. Koszty te związane są z całą organizacją spółki oraz kosztami ogólnymi, a także centrali. Zasadniczo można stwierdzić, że w chwili obecnej są to wszystkie koszty operacyjne, które nie dotyczą bezpośrednio żadnego z realizowanych projektów, badań i rozwoju. Ponieważ spółka nie wykazuje kosztów sprzedaży (de facto nie ma sprzedaży produktów) trafiają również tutaj koszty związane z obszarami promocji, pozyskania klienta etc. Rosnące koszty zarządu są efektem rozbudowy struktury organizacyjnej o nowy dział marketingu oraz dział rozwoju biznesu i struktury tworzone na terenie USA. Innymi słowy możemy oczekiwać, że koszty te w kolejnych okresach raczej będą wykazywały tendencję wzrostową. Spółka tłumaczy wzrost kosztów zarządu przede wszystkim utworzeniem działu marketingu, rosnącym znaczeniem działu rozwoju biznesu, który również jest obecny na rynku amerykańskim w Dolinie Krzemowej.

Zobaczmy jak wygląda struktura kosztów w układzie rodzajowym.

kliknij, aby powiększyćWykres w tym wypadku nie kłamie i jasno mówi, że spółka przede wszystkim w rachunku wyników wydaje pieniądze na usługi obce oraz na pracowników. W obydwu wypadkach widać wzrost tych kosztów r/r, ale w szczególności istotne ich zwiększenie od drugiego kwartału 2018 roku i bardzo mocne wzrosty w analizowanym kwartale. Zapewne należy to wiązać z wejściem spółki w kolejny etap oraz budowaniem zarówno zespołu sprzedażowego jak i kontaktów na świecie. Usługi obce to przede wszystkim koszty związane z utrzymaniem laboratorium, biura, specjalistyczne usługi nadawcze oraz oczywiście koszty doradztwa biznesowego i prawnego czy tez koszty promocji. Warto jeszcze zauważyć, że coraz większą wartościowo pozycję (0,9 mln zł w ostatnim kwartale) stanowi zużycie materiałów i energii.

Dwa zdania jeszcze w kwestii podatków. W chwili obecnej spółka ponosi straty księgowe, ale również i podatkowe. Oznacza to, że w przyszłości, o ile osiągnie zyski podatkowe, będzie mogła rozliczyć te straty i pomniejszyć podatek dochodowy. Na koniec 2018 roku spółka miała 12,3 mln zł strat podatkowych do rozliczenia w okresach następnych (do 2021-2023), podczas gdy rok wcześniej skumulowana wartość wyniosła 6 mln zł. Co ważne spółka nie utworzyła aktywa z tytułu odroczonego podatku dochodowego. Jeśli więc w przyszłości nie uda się tych strat rozliczyć to nie będzie trzeba takiego aktywa spisywać. Z kolei jeśli się uda to będzie to mila niespodzianka, a zysk brutto będzie zbliżony do zysku netto.

Do tego spółka część swoich ponoszonych wydatków „zawiesza” na bilansie jako prace rozwojowe. Koszty te wg informacji z raportu dotyczą przede wszystkim opracowania i budowy demonstracyjnych prototypów drukarki laboratoryjnej. Oczywiście zgodnie z MSR 38 ma prawo, aby aktywować te koszty, choć warto pamiętać, że często granica między kosztami badań (powinny być księgowane wprost do rachunku wyników) a kosztami rozwoju (kapitalizacja na bilansie) jest cienka i dość uznaniowa. Nakłady na te prace rozwojowe w trakcie wytwarzania stanowią składnik wartości niematerialnych, który nie jest jeszcze dostępny do użytkowania, więc nie są amortyzowane do momentu gdy składnik będzie gotowy do użycia. Spółka raz do roku przeprowadza test na utratę wartości tych aktywów zgodnie z wymogami MSR 36. Ostatni taki test przeprowadzony był na koniec 2018 roku i zdaniem zarządu spółki nie spowodował konieczności dokonania żadnych odpisów. Wartość skapitalizowanych prac rozwojowych na bilansie spółki na dzień bilansowy wynosiła 2,53 mln zł.

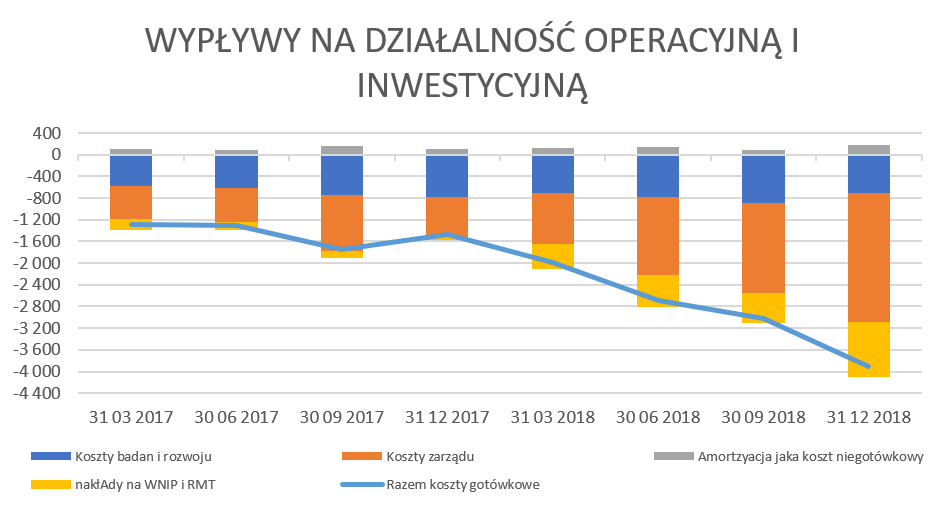

kliknij, aby powiększyćWydatki na prace rozwojowe wyniosły w całym 2018 roku 2,1 mln zł, podczas gdy całkowite nakłady inwestycyjne to kwota 2,6 mln zł. Różnica składa się przede wszystkim z nakładów na zakup sprzętu i specjalistycznych urządzeń.

Gdy spojrzymy na powyższy wykres widać wyraźnie, że spółka w ostatnim kwartale wydatkowała około 4 mln zł. W tej kwocie mieszczą się zarówno koszty badań i rozwoju, koszty zarządu jak i nakłady na prace rozwojowe i zakup majątku. Warto zapamiętać tę kwotę, ponieważ stanowi ona pewien odnośnik co do minimalnych wydatków w kolejnych kwartałach. Nakłady na prace rozwojowe w ostatnim kwartale 2018 roku wyniosły 0,9 mln zł czyli prawie dwa razy więcej niż w poprzednim. To co może zastanawiać to jednak sporo szybszy wzrost kosztów zarządu niż kosztów badawczych. Choć z drugiej jednak strony może być tak, że część kosztów wcześniej klasyfikowana jako koszty badawcze teraz może już być zaliczona do kosztów nakładów rozwojowych. Nie można też zapominać o wzroście zatrudnienia w dziale marketingu, kwestii zakładania spółki w USA i poszerzeniu kręgu osób współpracujących. Te wszystkie czynniki zapewne istotnie wpłynęły na zwiększenie wartości kosztów zarządu.

Cash is king Spółka inwestuje w stworzenie nowego innowacyjnego produktu i rozwiązania więc ponosi koszty. Co prawda generuje trochę przychodów (każdy przychód jest mile widziany, więc jest to oczywiście dobra informacja), ale nie starczają one na pokrycie kosztów. Zobaczmy więc jak przedstawia się sytuacja środków pieniężnych.

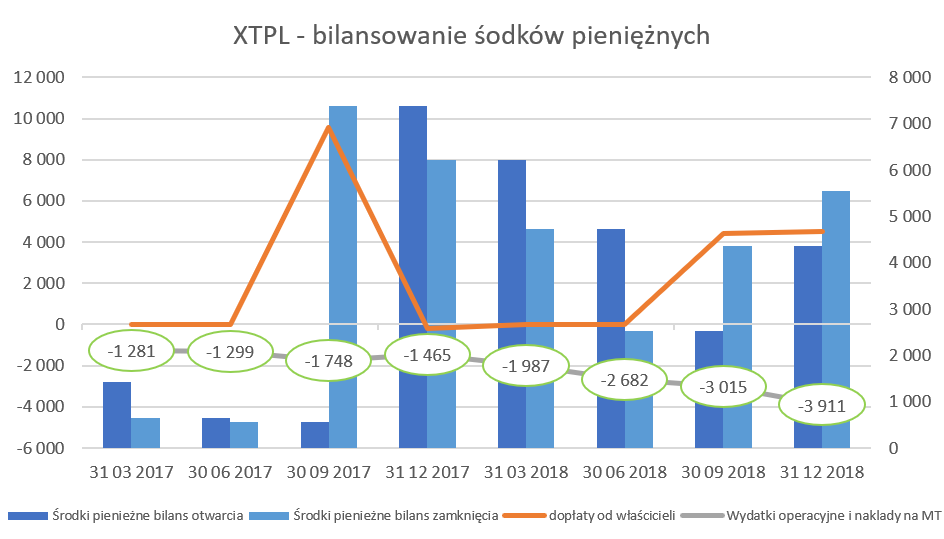

kliknij, aby powiększyćSytuacja cashowa spółki wygląda nieźle, jednakże nie ma co ukrywać, że jest to praktycznie przede wszystkim zasługa kolejnych wpłat od akcjonariuszy. W ciągu 2018 roku, a w zasadzie w drugiej połowie spółka pozyskała od akcjonariuszy 8,9 mln zł z tytułu podwyższenia kapitału. Podobną wartość (9,6 mln zł) pozyskała również w 2017 roku. Proszę jednak zauważyć, że powyżej wyliczyłem wydatki gotówkowe w czwartym kwartale na około 3,9 mln zł. Przy takim tempie konsumpcji gotówki spółka potrzebowałaby kolejnego finansowania (zapewne właścicielskie niż dłużnego) już w okolicach połowy 2019 roku. W tej kalkulacji nie ujmuję ewentualnych przychodów z dotacji, ponieważ nie mamy wiedzy o tym kiedy i jakich kwot się można spodziewać. Zapewne spółka otrzymała jakieś dotacje, lub zmniejszyła chwilowo wydatki, ponieważ w chwili obecnej nie słychać o finalizowaniu kolejnego podwyższenia kapitału, innego niż te związane z programem motywacyjnym.

Niezależnie od terminu możemy założyć, że spółka będzie zmuszona do pozyskania kolejnej rudny finansowania (zapewne właścicielskiego) w 2019 roku, co oczywiście wpłynie na rozwodnieniu udziałów obecnych akcjonariuszy. Oczywiście spółka tego nie ukrywa i jasno informuje, że aby przyspieszyć proces komercjalizacji będzie chciała pozyskać pieniądze od inwestorów. Prezes w jednym z wywiadów stwierdził, że idealnie by było aby zrobić ten ruch w momencie kiedy pierwsze kontrakty zaczną się materializować i będzie można pokazać kamienie milowe. I niewątpliwie jest tutaj mowa o bieżącym roku obrotowym.

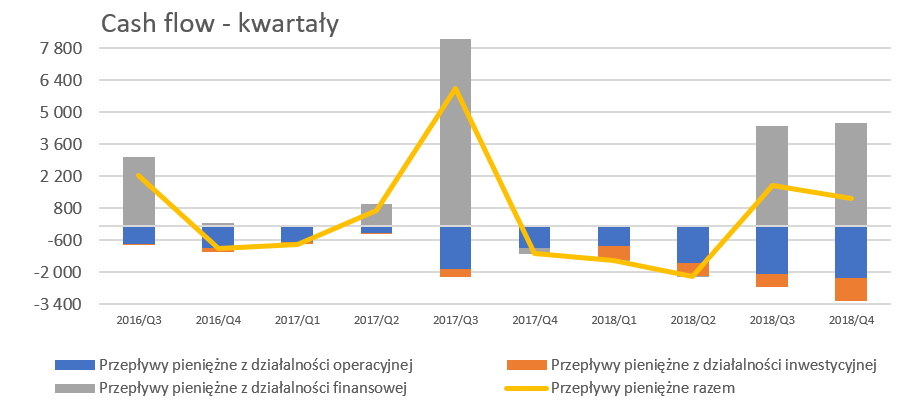

Spójrzmy jeszcze na chwilę na sprawozdanie z przepływu środków pieniężnych czy potwierdza ona wszystkie spostrzeżenia, które zostały wyżej opisane.

kliknij, aby powiększyć

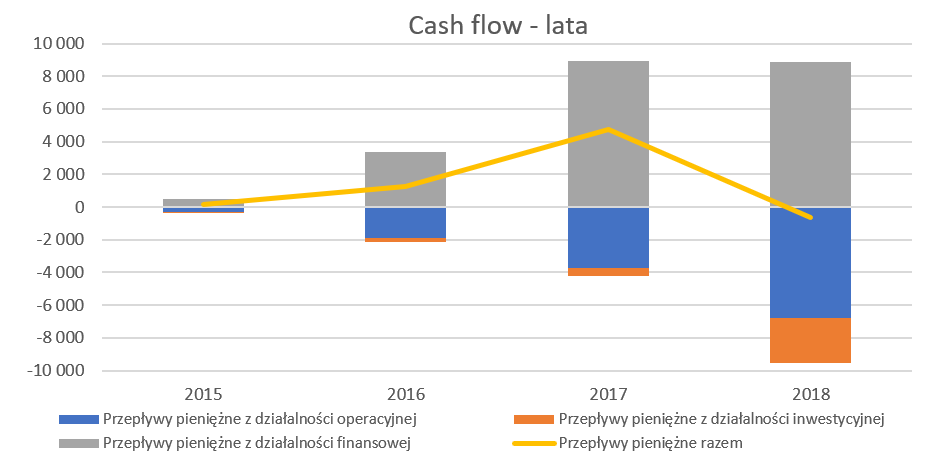

kliknij, aby powiększyćJak widać spóła finansuje się w ostatnich 3 latach poprzez podwyższenia kapitału od swoich akcjonariuszy co dobrze widać w przepływach z działalności finansowej. Środki te są konsumowane w działalności operacyjnej (-6,8 mln zł) oraz inwestycyjnej (2,6 mln zł w 2018 roku). Niewątpliwie do momentu generowanie pierwszych istotnych przychodów z działalności operacyjnej (wyłączywszy z tego dotacje) spółka będzie zmuszona do pozyskiwania źródeł finansowania czy to poprzez nowe emisje, dotacje bądź finansowanie dłużne. Zresztą bazując na wywiadach można wywnioskować, że spółka również w kolejnych kilku latach ma zamiar istotnie inwestować i stawiać na rozwój a nie próbować maksymalizować zyski.

Nowy program motywacyjnyPod koniec kwietnia 2019 roku NWZA przegłosowało zakończenie starego programu motywacyjnego i rozpoczęcie nowego realizowanego w latach 2019-2021. Program ten zakłada wyemitowanie do 182,622 akcji serii R, które będą mogły zostać zaoferowane do nabycia członkom zarządu, kluczowym menedżerom, kluczowym pracownikom, współpracownikom, współpracownikom oraz członkom Rady Doradczej Spółki, w liczbie nie większej niż 149 osób. Cena emisyjna akcji została ustalona na 165,84 zł jako średnia cena (ważona wolumenem) z ostatniego miesiąca notowań przed dniem podjęcia uchwały. Niewątpliwie takie rozwiązanie łączy dodatkowe wynagrodzenia dla kluczowej kadry ze wzrostem wartości spółki co jest oczywiście w interesie pozostałych akcjonariuszy.

Aby nie było jednak tak kolorowo to trzeba jeszcze wspomnieć o dwóch rzeczach. Po pierwsze wycofanie się z dotychczas obowiązującego programu motywacyjnego (seria akcji L w ilości 140 tys. akcji) skutkuje delegowaniem na zarząd oraz radę nadzorczą uznaniowego przyznania ostatecznego prawa nabycia akcji tej serii dla akcji, które nie zostały od tej pory rozdysponowane. W poprzednim programie motywacyjnym jednak były postawione pewne cele do zrealizowania jako warunek otrzymania akcji. Po drugie do programu motywacyjnego włączone zostały również akcje serii P w liczbie 42 602 szt., które będą objęte po cenie nominalnej czyli 0,1 zł. O ile program motywacyjny dotyczący serii R wydaje się być w interesie wszystkich akcjonariuszy, o tyle w dwóch pozostałych przypadkach (uznaniowość przy serii L oraz niska cena objęcia przy serii R) można stawiać pewne znaki zapytania. Warto przypomnieć, że na koniec 2018 roku spółka miała wyemitowane 1,783 mln akcji.

Harmonogramy i kamienie miloweSpółka podzieliła komercjalizację swojego rozwiązania na 3 fazy. Pierwsza z nich już zrealizowana w roku 2017, zakończyła się opracowaniem prototypu drukarki laboratoryjnej oraz nanotuszy, które były kompatybilne z tą drukarką. Etap ten potwierdził, że spółka posiada pomysł oraz jest w stanie go zaprezentować światu, choć do konkretnych rozwiązań i produkcji droga jeszcze daleka.

W chwili obecnej spółka znajduje się w drugiej fazie, która według prezentacji z trzeciego kwartału 2018 roku powinna potrwać do końca 2019 roku oraz powinna ostatecznie skutkować już pojawieniem się pierwszych przychodów. Celem tego etapu jest walidacja technologii i zaprezentowanie jej potencjalnym klientom wraz z jej dostosowaniem do specyficznych wymagań wdrożeniowych w konkretnych przypadkach. Gdy jednak sięgniemy do prezentacji inwestorskiej po czwartym kwartale 2018 roku to nie znajdziemy rozpiski czasowej, która była zaprezentowana kwartał wcześniej. Dodatkowo spółka na tym etapie dopuszcza również możliwość zawarcia umów typu JDA (joint development agreement). Umowy takie mają na celu wspólny dalszy rozwój technologii w celu wdrożenie jej w konkretnym polu aplikacyjnym, którego efektem będzie zaprojektowanie i wykonanie dedykowanych głowic drukujących, a następnie wdrożenie ich w wybranych sektorach przemysłowych.

Czy oznacza to, że plany się zmieniły i możliwe są dalsze opóźnienia w kwestii ? Chyba jednak nie, ponieważ prezes zarządu w wywiadzie z lutego 2019 roku podkreślał, że spółka chce jak najszybciej podpisać pierwsze umowy handlowe. Analizując ten wywiad można wręcz założyć, że

w chwili obecnej najważniejszym celem jest podpisanie pierwszych umów w roku 2019, a wręcz preferowane jest pierwsze półrocze tego roku. W chwili obecnej spółka skupiła się na próbach komercjalizacji dwóch pierwszych pól zastosowań technologii nanodruku. Pierwsza z nich związana jest z segmentem szkła inteligentnego (smart glass), gdzie spółka prowadzi zaawansowane rozmowy z partnerem z Doliny Krzemowej. W tym wypadku technologii spółki ma oferować bardzo precyzyjny druk na szkle ultracienkich, niewidocznych struktur o znakomitych parametrach przewodzenia. Powinno to istotnie skrócić czas zmiany przejrzystości szkła jak i pozwolić producentom inteligentnego szkła poprawić parametry swoich produktów, co z kolei powinno rozszerzyć możliwość ich praktycznego zastosowania.

Drugim polem zastosowań będących w chwili obecnej w obszarze zainteresowań XTPL jest sektor wyświetlaczy, a konkretnie oferowanie możliwości naprawy zerwanych połączeń metalicznych w cienkowarstwowych układach elektronicznych. Powinno to pomóc np. w eliminacji tzw. martwych pikseli. W tym wypadku prowadzone są rozmowy z partnerem z Azji Południowo-Wschodniej. Proszę jednak zwrócić uwagę, że spółka już w czerwcu 2018 roku informowała o rozpoczęciu negocjacji umowy o współpracy z globalnym producentem urządzeń do tworzenia wyświetlaczy z siedzibą w Chinach. W zasadzie 11 miesięcy później sytuacja jest podobna, czyli rozmowy się toczą, ale w chwili obecnej konkretów w postaci umowy jeszcze nie ma.

Warto również wspomnieć, że zarówno w pierwszym jak i drugim wypadku spółka musi się mierzyć z konkurencją, która istnieje i oferuje alternatywne rozwiązania. Oczywiście spółka o tym jednoznacznie informuje i wierzy, że będzie sobie w stanie poradzić i uszczknąć kawałek tortu o odpowiedniej wielkości.

Prezes spółki w rozmowie z marca 2018 roku zakładał podpisanie w tamtym roku pierwszych umów z dużymi producentami technologicznymi z całego świata oraz pojawienie się przychodów ze sprzedaży. Dodatkowo w prospekcie emisyjnym przygotowanym w związku z przejściem z rynku New Connect na rynek główny GPW spółka zakładała uzyskanie pierwszych przychodów w pierwszym kwartale 2019 roku. Założenie to było oparte na harmonogramach i zaawansowaniu prac na moment przygotowywania prospektu, czyli w okolicach maja 2018 roku.

Jak wiemy ani umowy and pierwsze przychody nie pojawiły się do tego momentu, więc jednak można stwierdzić, że pewne opóźnienie w realizacji planów nastąpiło.W chwili obecnej sam prezes zarządu wypowiada się nieco ostrożniej przypominając w wspomnianym wcześniej wywiadzie z lutego 2019, że spółka prowadzi rozmowy z dużymi międzynarodowymi korporacjami co naturalnie może powodować pewne przesunięcia czasowe związane jednak z pewną bezwładnością tak dużych organizacji i koniecznością przejścia w nich wielu szczebli zarządzania, jakości czy podejmowania decyzji.

Z kolei trzecia docelowa faza to oczywiście dostarczanie (więc i miejmy nadzieję, że również pokaźna sprzedaż 😊oraz także tego typu zyski) kompleksowych rozwiązań dla odbiorców przemysłowych w postaci głowic jak i nanotuszy, które umożliwią precyzyjny druk nanomateriałów. Ostatnia faza ma nastąpić po 2019 roku. Warto jednak pamiętać, że nawet rozpoczęcie tej trzeciej fazy nie musi się wiązać z gigantycznym sukcesem, choć szanse wtedy w oczywisty sposób wzrastają. W takim wypadku spółka będzie musiała zaangażować fundusze w cały proces produkcyjny, choć w takim wypadku raczej nie powinno to być specjalnie trudne.

Oczywiście w tym wypadku nie podejmuję się merytorycznej oceny jakości prowadzonych prac czy szans na osiągnięcie rzeczywistego sukcesu również w wymiarze finansowym. Niewątpliwie jednak trzeba zauważyć, że spółka stara się komunikować z rynkiem, a także pozyskuje wiarygodne osoby do swojej kadry zarządzającej oraz nadzorczej jak były prezes GPW Pan Wiesław Rozłucki czy osoby pracujące wcześniej np. w Intelu (Harold Hughes, Amir Nayyerhabibi).

Koniec końców jednak rok 2019 wydaje się być rokiem w którym inwestorzy będą chcieli powiedzieć sprawdzam i zobaczyć pierwsze podpisane kontrakty, aby być w stanie oszacować ewentualne przychody w kolejnych kwartałach i latach. Podsumowanie W wypadku start-upów i firm nowych technologii ryzyka są zazwyczaj nieco inne niż w wypadku firm o ustabilizowanej pozycji na rynku. Spółka bardzo ciekawe i dość skrupulatnie wymienia je i opisuje na 7 stronach sprawozdania zarządu z działalności w punkcie 4.5 (

ir.xtpl.com/pl/raporty/okresow...), tak więc nie będę się tutaj powtarzał.

Gorąco zalecam jednak inwestorów do zapoznania się z tymi ryzykami oraz własnej oceny prawdopodobieństwa ich zmaterializowania się. W chwili obecnej kluczowym wydaje się przedstawienie pierwszej podpisanej umowy, która potwierdzi rzeczywistą możliwość komercjalizacji rozwiązań proponowanych przez spółkę. Oczywiście nie o samą umowę chodzi lecz raczej o kwestie związane z potencjałem rynku, typem sprzedaży i możliwościami osiągania zysków.

Wycena spółki w chwili obecnej wynosi około 265 mln zł, a w szczytowym okresie (luty 2019) przekraczała nawet 400 mln zł. Patrząc jednak z drugiej strony widzimy, że w ciągu ostatniego roku wycena spółki zwiększyła się o ponad 115 proc., co oczywiście jest wynikiem imponującym. Moim skromnym zdaniem XTPL, mimo obiecującej technologii i bardzo dobrej komunikacji z inwestorami, jest jednak wciąż start-upem ze wszystkimi tego konsekwencjami, wśród których należałoby choćby wymienić ponadstandardową zmienność kursu, czy wysokie ryzyko inwestycyjne. Oczywiście skoro ryzyko jest wyższe to i potencjalny zysk może być także imponujący. Warto jednak pamiętać, że wysokie ryzyko inwestycyjne może po prostu oznaczać konieczność zaakceptowania bardzo wysokiej straty. Fundusze specjalizujące się w inwestycjach w przedsięwzięcia typu start-up zazwyczaj już na początku godzą się z tym, że zainwestują w kilkanaście-kilkadziesiąt projektów, a jedynie jeden, dwa czy kilka z nich przyniesie zysk. W takim wypadku może się zdarzyć, że będzie to zysk idący w tysiące lub więcej procent, który pozwoli odrobić straty poniesione na pozostałych inwestycjach. Oczywiście życzę wszystkim, aby XTPL stało się właśnie taką perełką.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF