Wynik do rozbiórki - omówienie sprawozdania finansowego Elektrobudowa po 2 kw. 2018r. Ostatnia analiza spółki dotyczyły wyników 2017 roku przy notowania cena akcji na poziomie 90 złotych. W chwili obecnej kurs wynosi zaledwie niewiele więcej niż 1/3 ówczesnych notowań, a zaraportowane prawie 62 mln zł straty netto za drugi kwartał oczywiście przyczyniło się do tego stanu rzeczy. Przypomnijmy, że Elektrobudowa to największe w Polsce przedsiębiorstwo, działające w branży elektroinstalacyjnej, zajmującą się kompleksową realizacją obiektów na potrzeby energetyki a także przemysłu chemicznego czy wydobywczego oraz produkcją urządzeń elektroenergetycznych.

Kontrakt z Orlenem przyczyną końca kariery prezesaZanim przejdziemy do omawiania wyników drugiego kwartału oraz półrocza spróbujmy zrozumieć co się właściwie stało i skąd takie duże odpisy w drugim kwartale 2018 roku. 1 sierpnia 2016 roku spółka podpisała kontrakt z PKN Orlen na budowę „pod klucz” instalacji metatezy w zakładzie produkcyjnym w Płocku. Całkowita wartość kontraktu była szacowana na 247,5 mln zł, w tym 26 mln denominowane w EUR. Instalacja miała stanowić kompletny układ dla produkcji propylenu o jakości polimerowej, a zakres robót obejmował zarówno prace projektowe, uzyskiwanie zgód i zezwoleń, wykonywanie węzłów technologicznych, roboty budowalne, montażowe, przeróbki instalacji istniejących, przeprowadzanie prac pomiarowych i rozruchowym jak i szkolenie personelu. Był to zdecydowanie największy kontrakt podpisany w 2016 roku, kolejny, biorąc pod uwagę wartość zamówienia, był o około połowę mniejszy. Termin realizacji tego zadania został ustalony na 24 miesiące od podpisania umowy, czyli do końca lipca 2018 roku.

Jeszcze w połowie czerwca bieżącego roku można było znaleźć informacje pochodzącą ze strony PKN Orlen, że budowa przebiega zgodnie z planem. Z kolei 31 lipca Elektrobudowa zaraportowała, że jest na końcowym etapie zakończenia prac montażowych, po których nastąpi rozruch instalacji o oddanie jej do eksploatacji. Oznaczała to po prostu, że kontakt nie został zakończony o czasie. W tym momencie spółka wystąpiła do Orlenu z propozycją aneksowania terminu zakończenia projektu. Zapewne w efekcie problemów z tym kontraktem (choć przyczyn rezygnacji nie podano) w dniu 28 sierpnia został odwołany prezes spółki. Następnie 10 września ogłoszono wstępne wyniki drugiego półrocza zakończone wysoką stratą netto oraz podano istotnie skorygowaną w dół, po raz drugi w tym roku, prognozę wyniki na bieżący rok.

Spółka poinformowała, że utworzyła w ciężar drugiego kwartału rezerwę na 60,3 mln zł z tytułu grożących jej kar za opóźnienia oraz obniżyła wynik na tym kontrakcie o kolejne 10,4 mln zł. Co ważne ta druga obniżka odnosi się do wartości ujętej w zrewidowanej prognozie. Niestety nie znamy o ile obniżono rentowność tego kontaktu między pierwszą prognozą wyników (zysk netto prognozowany w kwocie 46 mln zł) a tą zrewidowaną w maju 2018 roku (już z tylko 27,3 mln zysku netto), ale możemy zakładać, że takowa redukcja również nastąpiła.

Rezerwa na potencjalne kary wydaje się być dość wysoka w stosunku do całego kontaktu i stanowi prawie 25 proc. jego wartości. Pozostaje pytanie czy jest to daleko idąca ostrożność nowego prezesa i „poduszka wynikowa” na przyszłość, czy też rzeczywiście kontrakt ten był podpisany aż z tak wysokimi karami lub miał aż takie problemy wykonawcze, które przecież nie były wcześniej raportowane.

Dodatkowo spółka utworzyła również 3,6 mln zł rezerwy na potencjalne roszczenia pracownicze związane z budową elektrowni atomowej w Finlandii. Należy jednak pamiętać, że maksymalna, szacowana przez spółkę, wartość pozwu to około 7,9 mln ale EUR. Zdaniem zarządu wartość utworzonej rezerwy odpowiada rzeczywistemu poziomowi ryzyka związanego z tym procesem.

Rekordowa strata nettoSpółka osiągnęła najwyższą stratę netto przynajmniej w ostatnich 12 latach, która wyniosła 61,8 mln zł w porównaniu do 1,9 mln z l zysku zaraportowanego kwartał wcześniej.

kliknij, aby powiększyćJuż na poziomie sprzedaży zauważamy pierwsze istotne niepokojące objawy będące zwiastunem dalszych problemów. Sprzedaż nie tylko jest niższa o 28,8 proc. r/r, ale stanowi zaledwie niecałą połowę sprzedaży drugiego kwartału 2016 roku. Później jest już tylko gorzej – ujemna marża brutto na sprzedaży w wysokości 77,4 mln zł przekłada się na stratę operacyjną na poziomie 75,0 mln zł oraz stratę przed opodatkowaniem w wysokości 75,5 mln zł. Spółka zdecydowała się rozpoznać aktywo z tytułu strat podatkowych, co pozwoliło na zmniejszenie straty netto do wysokości niecałych 62 mln złotych.

I tutaj zatrzymajmy się na chwilę i przeanalizujmy to zagadnienie dokładniej. Stan aktywa z podatku odroczonego w pierwszym półroczu wzrósł o 18,2 mln zł. Pierwsza wątpliwość jest związana z wykazywaniem tylko aktywa, a przecież powinna być również rezerwa na podatek odroczony – spółka postanowiła skompensować obydwie pozycje i wykazywać tylko aktywo. To trochę dziwne, w mojej ocenie, podejście, ale w końcowym efekcie wiele nie zmienia. Jednakże dodatni wpływ podatku odroczonego w rachunku wyników to 14,1 mln zł. Brakujące 4,1 mln zł odnaleźć można w zyskach zatrzymanych związanych ze zmianą polityki rachunkowości w związku z wprowadzeniem retrospektywnie efektów MSSF 9 (należności) oraz MSSF 15 (umowy z klientami) na dzień 1 stycznia 2018 roku. W efekcie spółka pomniejszyła swoje kapitały własne o przeliczony odpis na należności (negatywne efekt to 4,3 mln zł) oraz przeliczenie wyniku na kontraktach z klientami (pomniejszenie zysków aż o 17,7 mln zł). Od tych dwóch pozycji (razem to 22 mln zł) naliczono podatek odroczony (19% *22 = 4,1 mln zł) i w końcowym efekcie kapitały własne na dzień 1 stycznia 2018 roku spadły o 17,8 mln zł do wartości 413,1 mln zł w porównaniu do 430,9 mln zł kapitałów zaraportowanych na dzień 31 grudnia 2017 roku. Całkiem spora różnica, o której warto pamiętać.

Dodatkowo analiza podatku za pierwsze półrocze 2018 roku wskazuje na jeden istotny fakt. Spółka utworzyła rezerwy na straty i od tego naliczyła podatek odroczony. Jednocześnie sam podatek bieżący wyniósł zaledwie kilkanaście tysięcy złotych. Oznacza to, że standardowa działalność operacyjna w pierwszym półroczu (wyłączywszy zagadnienie kontraktu z Orlenem) co najwyżej bilansowała się na 0 – oczywiście w ujęciu podatkowym.

Jest to to jednak jasna wskazówka mówiąca o tym, że problem w Elektrobudowie to coś więcej niż tylko niefortunny kontrakt z Orlenem.Nawet gdyby wykluczyć z analiz wycenę płockiego kontraktu to spółka nadal poniosłaby stratę na poziomie marży brutto na sprzedaży w drugim kwartale. Zapewne jest to spowodowane rosnącymi kosztami pracowniczymi oraz kosztami materiałów, które podnoszą koszt realizacji kontraktów przy stałych niezmiennych cenach sprzedaży, uzgodnionych czasami nawet kilkadziesiąt miesięcy wcześniej.

Spółka prowadzi kontrakty budowlane stąd też również stosujemy specjalne zasady rachunkowości w tym zakresie. Przypomnijmy więc na czym polega wycena kontraktów długoterminowych i jak wyglądają poszczególne pozycje w bilansie oraz rachunku zysków i strat. W momencie składania oferty w trakcie przetargu spółka przygotowuje budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca Elektrobudowie) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne, aby taki kontrakt wykonać). W wypadku wygrania kontraktu i podpisania umowy, przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. Zazwyczaj takie zaawansowanie prac mierzy się poprzez porównanie kosztów poniesionych do całkowitych kosztów szacowanych. W związku z tym rozpoznane przychody, a co za tym idzie należności, mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. W efekcie nadwyżka rozpoznanych przychodów nad zafakturowanymi należnościami wykazywana jest w majątku obrotowym w pozycji „należności z tytułu wyceny kontraktów długoterminowych”. Dodatkowo kwoty zatrzymane przez odbiorców w związku z zapisami umownymi są prezentowane jako „kaucje z tytułu umów o budowę” w pozostałych aktywach finansowych (długoterminowe) oraz należności z tytułu dostaw i usług oraz pozostałe należności (krótkoterminowe).

Oczywiście biorąc pod uwagę długi okres trwania kontraktów, nie jest łatwo precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał co będzie miało i ma wpływ na rozpoznawanie przychodów jak i w efekcie końcowym marży. W szczególności taka sytuacja może zaistnieć jeśli czas trwania kontraktu jest długi a ceny np. materiałów czy robocizny lub kursy walutowe wahają się znacznie. Jeśli w początkowym etapie szacowana i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny.

Prześledźmy sposób rozpoznawania marży w kontraktach długoterminowych na teoretycznym przykładzie. Przyjmijmy założenie, że spółka rozpoznaje kontrakt w 4 kwartałach w równych proporcjach. Zakładana marża na kontrakcie długoterminowym to 15 proc. i takie procenty oraz wartości zostały rozpoznane w dwóch pierwszych kwartałach. Jednakże w trzecim kwartale spółka stwierdziła, że marża na całym kontrakcie wyniesie nie 15 proc., ale tylko 10 proc. W takim wypadku nie tylko musi w tym kwartału rozpoznać mniejszą marżą niż dotychczas, ale dodatkowo jeszcze skorygować zbyt wysoką marżę z poprzednich kwartałów. W takim przykładzie będzie to oznaczać, że w trzecim kwartale wykaże marżę zerową, tak aby skumulowana marża po 3 kwartałach wyniosła 10 proc. Również 10 proc. marża zostałaby wykazana w kolejnym, ostatnim kwartale rozliczania takiego kontraktu, o ile nie nastąpiłyby kolejne rewaluacje kontraktu.

Dodatkowo spółka ma obowiązek rozpoznania całkowitej straty na kontrakcie w okresie w którym doszła do takiego wniosku, a nie rozliczać ją w trakcie trwania całego kontraktu. W taki wypadku rozpoznaje je w marży brutto na sprzedaży oraz w pasywach w postaci rezerwy na straty na kontraktach budowlanych. Z tego powodu rentowność na poziomie brutto na sprzedaży może istotnie się zmieniać wraz ze zmianą wartości rezerwy na straty.

Z kolei w wypadku gdy spółka więcej zafakturowała niż rozpoznała jako przychód to wykazuję taką różnicę w pozycji pasywów jako „zobowiązania z tytułu wyceny kontraktów długoterminowych”. Dodatkowo kwoty zatrzymane przez spółkę i niewypłacone dostawcom są prezentowane jako pozycja zobowiązań - „kaucje z tytułu umów o budowę” w pozostałych zobowiązaniach finansowych (długoterminowe) oraz zobowiązaniach z tytułu dostaw i usług i pozostałych zobowiązaniach (krótkoterminowe).

Na koniec podkreślmy jeszcze, że spółka otrzymuje wynagrodzenie za niedostarczone towary oraz niezakończone usługi (zaliczki), które są ujmowane w bilansie jako przychody przyszłych okresów. Jak widać analiza pozycji bilansowych (w szczególności płynności oraz majątku i zobowiązań bieżących) w taki wypadku jest mocno skomplikowana i nie powinna opierać się na standardowej analizę zapasów, należności oraz zobowiązań handlowych.

Portfel zamówień istotnie spadaJeden wykres często mówi więcej niż tysiąc słów, więc zobaczmy jak spółka radziła sobie z pozyskiwaniem nowych kontraktów w ostatnich kilkunastu kwartałach.

kliknij, aby powiększyćWniosek z analizy poprzedniego wykresu jest dość jednoznaczny, wartość portfela zamówień (backlog) systematycznie spada z kwartału na kwartał. W chwili obecnej portfel stanowi 876 mln zł w porównaniu do 1,7 mld zł 3 lata wcześniej. Jedynym pozytywem wydaje się być zahamowanie tendencji spadkowej, ponieważ zauważamy lekkie zwiększenie backlogu w drugim kwartale bieżącego okresu. W chwili obecnej stanowi one mniej więcej wartość obecnej jednorocznej sprzedaży, co nie jest osiągnięciem szczególnie wybitnym. Przestrzegałbym jednak przez prostą konkluzją, że spółka traci rynek i nie potrafi wygrywać przetargów. Być może jej oferty, składane w latach ubiegłych, przewidywały już pewne wzrosty robocizny oraz kosztów materiałów i dlatego nie były konkurencyjne. Nie sztuka jest wygrać przetarg, ale trzeba go jeszcze zrealizować bez kar a w dodatku z zakładanym zyskiem. Z drugiej jednak strony wpadka z kontraktem dla PKN Orlen (nie tylko kwestia opóźnienia w realizacji, ale również rentowności umowy) wydają się jednak pokazywać, że problem odpowiedniego szacowania ryzyka i budżetowania kosztów również istniał po stronie Elektrobudowy. Pamiętać także należy, że spółka zatrudnia ponad 1,900 osób, którym trzeba zapewnić pracę w postaci projektów do realizacji. To co może zastanawiać to na pewno jest zmiana tonu w prezentacjach przygotowywanych przez spółkę. O ile wcześniej były przede wszystkim podkreślanie osiągnięcia to obecnie skupiono się na trudnym otoczeniu makroekonomicznym (wysoki wzrost płac oraz rosnące koszty materiałów). Jest to niewątpliwie prawda, choć czynniki te pojawiły się już kilka kwartałów wcześniej, a nie były tak podkreślane przez spółkę.

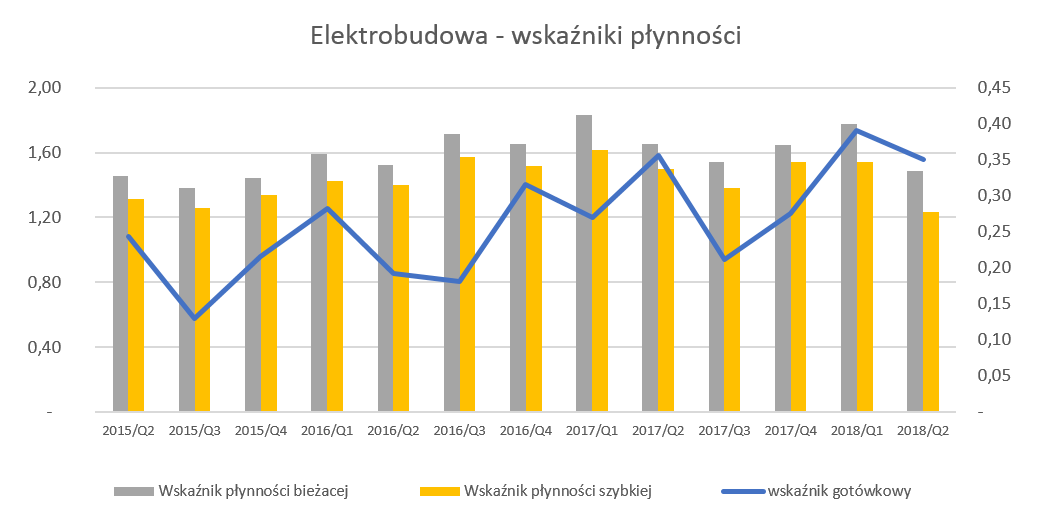

Płynność już nie taka sama jak wcześniej Spółka w zasadzie do końca pierwszego kwartału 2018 roku pokazywała bardzo podobne wskaźniki płynności na poziomie 1,4-1,8 (płynność bieżąca) oraz 1,3-1,6 (płynność szybka czyli bieżąca pomniejszona o zapasy).

kliknij, aby powiększyćWskaźnik płynności bieżącej w bieżącym kwartale wyniósł 1,29, czyli istotnie spadł w porównaniu do poprzednich kwartałów. Podobnie zachował się wskaźnik płynności szybkiej który zmniejszył się do wartości 1,07. Obydwa wskaźniki sytuują się w ramach rekomendowanych poziomów w literaturze jednakże są na poziomach niższych niż w poprzednich kwartałach. Spadek ten jest z jednej strony spowodowany zmniejszeniem się salda należności z tytułu dostaw i usług, a z drugiej wzrostem zobowiązań z tytuły wypłaty dywidendy o 49,9 mln zł. Sam w sobie transfer z należności na gotówkę należy oczywiście odczytywać pozytywnie. Jednakże nie widać, aby gotówka przyrosła zarówno porównując zarówno z czerwcem jak i grudnie 2017 roku. Ponieważ wydatki inwestycyjne nie były zbyt istotne podobnie jak zresztą wydatki finansowe odpowiedzi należy szukać w działalności operacyjnej. I tutaj widać, że zyskowność (również ta gotówkowa po wyłączeniu wpływu rezerw) jednak ucierpiała, a dodatkowo portfel zamówień jest coraz mniejszy co wiąże się również z mniejszymi zaliczki ze strony odbiorców.

Dlatego, pomimo teoretycznie dobrej sytuacji płynnościowej (środki pieniężne pokrywają 1/3 zobowiązań bieżących), mając w pamięci rosnące koszty pracy oraz drożejące materiały i niższy portfel zamówień niż rok i dwa lata wcześniej należy obserwować wskaźniki płynności w kolejnych okresach.W wypadku należności handlowych, tych gdzie wystawiono już faktury kontrahentom warto spojrzeć na ich wiekowanie. Oczywistym jest, że sektor budowlany jest dość specyficznym pod względem terminowości zapłat i często może znaleźć przeterminowane należności. Niestety wiekowanie zaprezentowane przez spółkę jest podawane w taki sposób, aby wyciągnięcie wniosków nie było sprawą oczywistą na pierwszy rzut oka. Z jednej strony wiemy, że wartość netto (po odpisach) należności handlowych i pozostałych w bilansie wynosi 149,9 mln zł (w tym handlowe 122,1), a wartość odpisu to 36,8 mln zł, w efekcie czego wartość całkowitych należności przed odpisem to 186,7 mln zł. Z drugiej strony spółka prezentuje notę wiekowania tylko należności handlowych brutto w kwocie 147,3 mln zł co oznacza, że możemy przyjąć, że odpis na należności handlowe wynosi około 25,2 mln zł – brakująca część, czyli 11,6 mln zł związana jest z odpisem dotyczącym pozostałych należności. W takim wypadku widzimy, że w wiekowaniu należności powyżej roku to aż 25,2 mln zł i można by przyjąć, że w zdecydowanej większości są objęte odpisem. Pozostaje jeszcze pytanie co z wartości w przedziałach przeterminowania 3-6 miesięcy (6,1 mln zł) oraz 6-12 miesięcy (4,0 mln zł), które nie są objęte takim odpisem. Biorąc pod uwagę dość duże odpisy na pozostałe należności, również brakuje wiekowania tej pozycji, aby być w stanie określić ryzyko z nimi związane.

Odpis na należności zawiera jeszcze jedną ciekawą rzecz. Wartość odpisu na koniec 2017 roku wynosiła 41,1 mln zł. Z kolei w związku z wdrożeniem MSSF 9 i liczeniem odpisu na należności według oczekiwanych strat kredytowych należności zostały skorygowane na 1 stycznia 2018 roku o kwotę 4,3 mln zł. W związku z tym zakładam, że skorygowana wartość odpisu na początek roku to 45,4 mln zł. Jak spojrzymy w sprawozdanie półroczne 2018 to widzimy odpis na poziomie 37,5 mln zł czyli aż o 7,9 mln zł mniej. To z kolei powinno mieć odzwierciedlenie w rachunku zysków i strat poprzez podniesienie wyniku (a w zasadzie w tym wypadku zmniejszenie straty) i faktycznie widzimy pozostałe przychody operacyjne w kwocie 16,2 mln z l za pierwsze półrocze. Zakładam, że to właśnie rozwiązanie odpisów na należności tak podniosło pozostałe przychody operacyjne, choć muszę uczciwie przyznać, że dodając kwoty z noty o pozostałych przychodach operacyjnych wychodzi różnica około 0,4 mln zł. Druga połowa pozostałych przychodów składa się przede wszystkich z różnic kursowych (około 2,5 mln zł), otrzymanych kar i odszkodowań (1,6 mln zł) oraz innych pozycji.

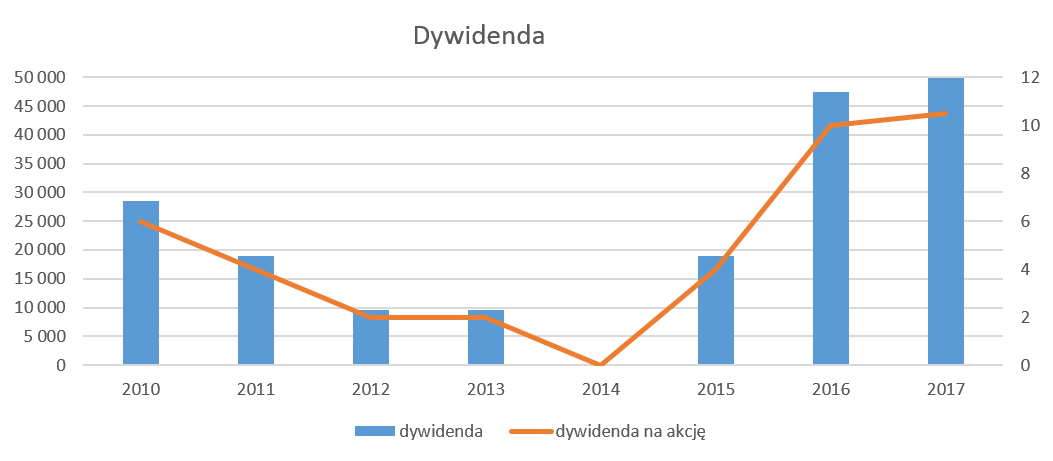

Podsumowując należy pamiętać o tym, że gdyby nie rozwiązanie odpisów na należności (a przecież 4,3 mln zł przeszły przez kapitały na dzień 1 stycznia 2018) to wynik na poziomie zysku przed opodatkowaniem były o prawie 8 mln gorszy niż raportowany.Elektrobudowa dywidendami stałaJeśli chodzi o dywidendy to spółka była traktowana jako typowa spółka dywidendowa i nie było to bezzasadne podejście. W zasadzie przez ostatnie 10 lat, poza jednym wyjątkiem wypłacała ona dywidendy, które w ostatnich dwóch latach osiągnęły bardzo przyzwoite wartości.

kliknij, aby powiększyćDywidenda za rok 2017 została w połowie wypłacona na początku sierpnia, a druga rata pojawi się na rachunkach inwestorów w połowie października. Zasadne jest pytanie co będzie z dywidendą w kolejnym roku. Spółka sama przyznaje, że rok 2018 zakończy się stratą. Elektrobudowa posiada wystarczające „wolne” kapitały zapasowe, które mogłyby być przeznaczone decyzją WZA na wypłatę dywidendy, natomiast otwartym pozostaje pytanie jaka będzie wola akcjonariuszy, a również jaka będzie sytuacja płynnościowa.

Spółka posiada dodatnią pozycję gotówkową, czyli nie posiada zadłużenia netto co w wypadku firm z branży budowniczej nie jest może oczywistą oczywistością, ale na pewno nie jest czymś zupełnie niespotykanym. Jest to zazwyczaj związane ze sposobem zaliczkowania projektów przez kontrahentów i umiejętnym wykorzystywaniem tego procesu do finansowania swojej działalności. Brak zadłużenia netto nie powoduje jednak zupełnego pominięcia instytucji finansowych w tym całym procesie. Wręcz przeciwnie są one dość istotne, ponieważ udzielają one gwarancji bankowych oraz ubezpieczeniowych za zwrot zaliczek otrzymanych na dostawy (52 mln zł na koniec analizowanego okresu). Dodatkowo spółka ma otwarte linie kredytowe na 59 mln zł, o 10 mln zł mniej ni ż na koniec 2017 roku, które w tej chwili są niewykorzystywane.

W związku ze stratą netto spółka poinformowała, ze naruszyła jeden z konwenantów bankowych w umowie z bankiem, gdzie na 30 czerwca 2018 roku posiadała gwarancje bankowe i akredytywy o wartości 79,2 mln zł. Okres udostępnienia i wykorzystania limitów upływa w dniu 28 września bieżącego roku.

Akcjonariat Polską stoiNależy jeszcze wspomnieć dwa słowa o akcjonariacie, który w mojej opinii stanowi również pewne ryzyko, jakie należałoby uwzględniać oceniając tę spółkę. Spółka nie posiada inwestora branżowego, a OFE w akcjonariacie spółki stanowią ponad 75 proc. Wszyscy wiemy jak w chwili obecnej prezentują się ryzyka z takim akcjonariatem. Z kolei TFI Quercus posiadał około 2,1 proc., natomiast nie znalazłem informacji o zaangażowaniu Altusa czy Trigona. Niewątpliwie na plus trzeba jednak ocenić decyzję o odwołaniu prezesa – jak zakładam – w związku z tak niemiłą niespodzianką na kluczowym projekcie i zapewne zbyt późnym (delikatnie mówiąc) poinformowaniem o takim fundamentalnym ryzyku rady nadzorczej.

Podsumowanie i ocena sytuacji rynkowej Standardowo warto wspomnieć jeszcze o kilku pozycjach bilansowych, które mogą budzić pewne znaki zapytani. Nie oznacza to oczywiście, że są one zagrożone odpisem czy też bezwartościowe – na pewno jednak należy mieć to na uwadze w momencie podejmowania decyzji o inwestowaniu w akcji Elektrobudowy.

Spółka posiada wartość firmy w wysokości 22,2 mln zł powstałą przy nabyciu Energotest Sp z o.o, która rokrocznie poddawana jest testowi na utratę wartości. Elektrobudowa nabyła większościowy pakiet w spółce w 2008 roku i posiada te udział do dnia dzisiejszego. Przypomnijmy, że w wypadku stosowania MSSF, bilansowa wartość nie jest amortyzowana i nie obciąża rachunku zysków i strat do momentu w którym wartość firmy wyceniona zazwyczaj metodą DCF (zdyskontowane przyszłe przepływy pieniężne) jest niższa od wartości bilansowej. Oczywiście ewentualne odpisanie wartości firmy nie powoduje wypływu gotówki ze spółki, która została wydatkowana znacznie wcześniej, w momencie nabywania takiego przedsiębiorstwa, wpływa jednakże na wynik finansowy okresu w którym dokonano by takiego odpisu. Spółka przeprowadziła test na utratę wartości na koniec 2017 roku bazując na budżecie na rok 2018 i planach w okresie 2019-2022. Podstawowe parametry użyte do wyceny to koszt kapitału WACC na poziomie 13,8 proc., oraz zmiana stopy wzrostu przepływów po roku 2022 na poziomie 2,5 proc.

W szczególności ten ostatni parametr jest na dość wysokim, moim zdaniem, poziomie, co oczywiście podnosi ryzyko dokonania konieczności odpisu, jeśli wyniki się pogorszą.Jeśli chodzi o wartości niematerialne i prawne to spółka na koniec bieżącego kwartału posiadała w sumie 19,5 mln zł zakończonych i niezakończonych praco rozwojowych skapitalizowanych na aktywach. Wartości prac już zakończonych odpisywane są w postaci amortyzacji w okresie do 5 lat (w uzasadnionych w wpadkach max. 10 lat). W ty wypadku również jak powyżej, w momencie gdyby spółka doszła do wniosku, że powyższe nakłady nie przyniosą w przyszłości korzyści dla spółki, również będzie musiała je objąć odpisem.

Na dzień dzisiejszy jest problem z zastosowaniem części serwisowych automatów do wyceny spółki, co oczywiście jest związane z poniesioną stratą netto. Wycen według metod majątkowych czy wskaźnikowych (tam gdzie to możliwe) pokazują niedowartościowanie. Osobiście nie wyciągałbym jednak takich wniosków biorąc pod uwagę nadal nierozwiązaną sprawę z kontraktem z Orlenem oraz pewne wątpliwości co do wyceny części pozycji bilansowych w postaci wartości niematerialnych i prawnych czy przeterminowanych należności. Otoczenie rynkowe związane z presją pracowniczą, rosnącymi kosztami materiałów i energii również nie pomaga tej spółce. Dodatkowo obniżona po raz drugi w tym roku prognoza również nie buduje zaufania do zarządu, choć z kolei nowy prezes jednak pewną czystą kartę powinien na początku otrzymać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.