Odlidlowywanie marży– omówienie sprawozdania finansowego spółki Wittchen po III kw. 2021 r.Pandemia bez wątpienia uderzyła w biznes spółki. Grupa odczuła jej skutki w dwójnasób. Zamknięcie galerii handlowych zmniejszyło ogólną sprzedaż, a zakaz przemieszczania się i obawy o zachorowania chęć do podróżowania i tym samym popyt na kluczowy produkt, jakim są walizki.

Na pierwszy rzut oka ostatnie dane finansowe Wittchena wyglądają lepiej. Poniżej znajdą Państwo wyjaśnienie powodów takiego stanu rzeczy, a także opis sytuacji fundamentalnej.

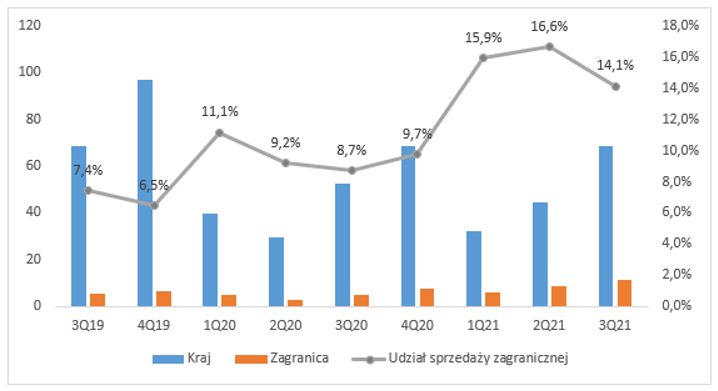

Przychody – segmentacja geograficznaW III kw. sprzedaż krajowa wyniosła 68,6 mln zł (+30,67 proc. r/r), natomiast zagraniczna 11,3 mln zł (+126 proc. r/r). Spółka dynamicznie rozwija eksport przede wszystkim w Niemczech, Czechach, Rosji oraz na Ukrainie i Węgrzech. Wittchen prowadzi działalność zagraniczną głównie poprzez własne sklepy internetowe oraz platformy sprzedażowe marketplace, ale spółka posiada także 5 placówek stacjonarnych w Czechach oraz 10 salonów franczyzowych na Ukrainie. Udział eksportu w przychodach grupy w III kw. 2021 r. wyniósł 14,1 proc. i był wyższy o 5,4 pp. r/r.

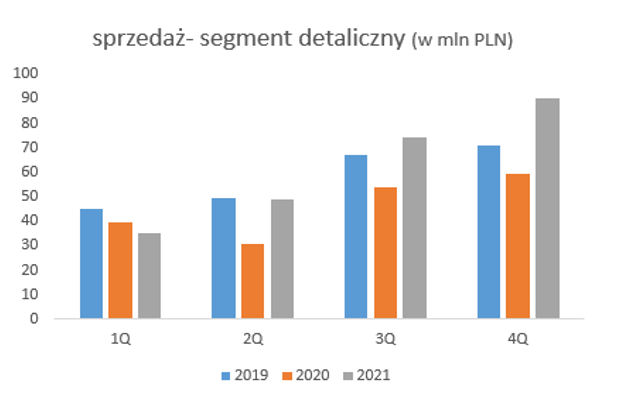

kliknij, aby powiększyćSegmentacja w oparciu o rodzaj odbiorcy końcowegoWiększą część przychodów stanowi sprzedaż detaliczna prowadzona poprzez własne placówki w galeriach handlowych jak również kanał online. Sprzedaż detaliczna w III kw. wyniosła 74,5 mln zł (+38,1 proc. r/r) oraz 90,3 mln zł w IV kw. (+52,5 proc.). Co ciekawe, w IV kw. 2021 r. sprzedaż ta była wyższa aż o 27,1 proc. w porównaniu do IV kw. 2019 r., czyli okresu przed rozpoczęciem pandemii – spółka w tym kanale niewątpliwie rośnie.

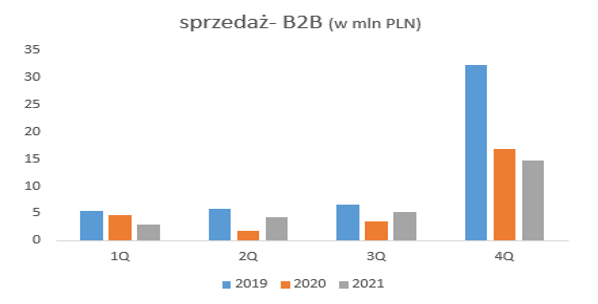

kliknij, aby powiększyćSprzedaż w segmencie B2B w III kw. wyniosła 5,4 mln zł i była wyższa o 50,5 proc. r/r. Należy zaznaczyć, że pomimo wzrostu segment B2B w dużej mierze rozliczany jest w IV kw. i to on jest najważniejszy, a jak wynika ze wstępnych szacunków w okresie od października do grudnia spółka odnotowała w nim spadek o 12,5 proc. r/r czyli o 2,1 mln zł. Ale jeśli porównamy obroty do IV kw. 2019 r., kiedy to spółka odnotowała 32,3 mln zł przychodów, to bez wątpienia odbudowa sektora B2B idzie znacznie gorzej. Spadek ten można tłumaczyć umową z Lidlem, bo jak wyjaśnił podczas prezentacji inwestorskiej Pan Jędrzej Wittchen tegoroczna umowa z dyskontem jest mniej korzystna niż w latach wcześniejszych.

kliknij, aby powiększyć

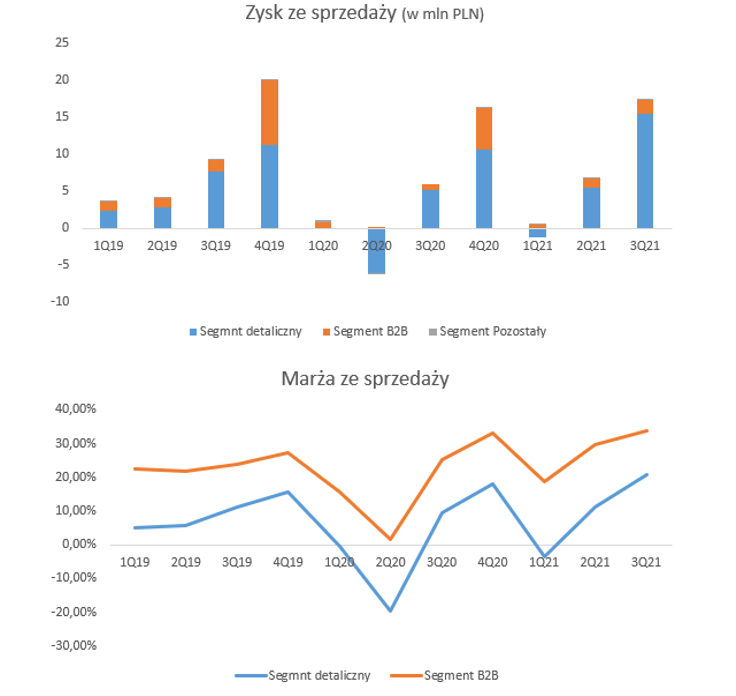

kliknij, aby powiększyćW III kw. segment detaliczny pokazał zysk w wysokości 15,5 mln zł (+202,8 proc. r/r, +10,38 mln zł r/r), co daje rentowność na poziomie 20,81 proc. (+11,31 pp. r/r). Wynik segmentu B2B zamknął się kwotą 1,8 mln zł (102,1 proc. r/r) oraz marżą 33,79 proc. (+8,62 proc. r/r). Na efekty IV kw. musimy niestety poczekać do pełnego raportu finansowego.

Jak widać poniżej, segment B2B charakteryzuje się wyższą marżą, a jak wspomniano wcześniej, sprzedaż tego segmentu spadła r/r. Za to w IV kw. 2021 r. udział przychodów z B2B w całkowitej sprzedaży wyniósł 13,97 proc. w porównaniu do 22 proc. w analogicznym okresie poprzedniego roku i 31,16 proc. w IV kw. 2019 r.

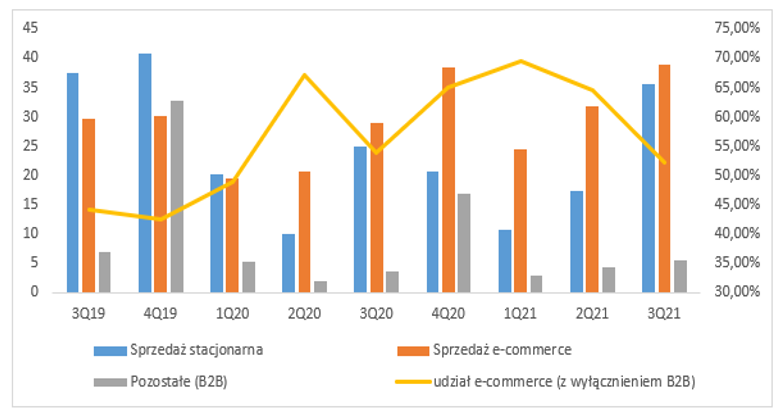

kliknij, aby powiększyćSegmentacja w oparciu o kanał sprzedażyDywizja online wygenerowała w III kw. 2021r. sprzedaż w wysokości 38,9 mln zł (+34,1 proc. r/r). Udział e-commerce (wyłączając sprzedaż B2B) w całkowitej sprzedaży detalicznej wyniósł 52,21 proc. i był na podobnym poziomie r/r., natomiast przed pandemią grupa raportowała w takim podziale ok. 40 proc. udział. Podobnie jak w innych spółkach sprzedaży detalicznej obserwujemy jak się wydaje trwałą migrację klientów do tego segmentu.

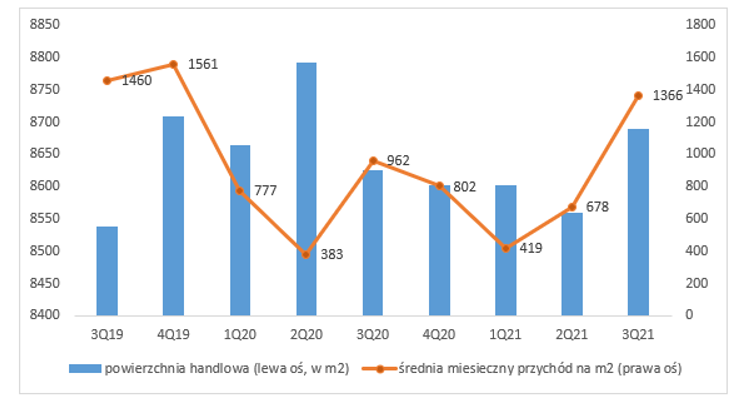

kliknij, aby powiększyćMimo to przychody ze sprzedaży stacjonarnej wyniosły 35,6 mln zł co w relacji do raportowanych przed rokiem 24,9 mln zł jest wynikiem co najmniej dobrym. Na koniec III kw. 2021 r. Wittchen posiadał łącznie 107 placówek, czyli o jeden salon mniej niż w III kw. roku poprzedniego. Spółka utrzymała również powierzchnie handlową na zbliżonym poziomie - 8,6 tys. mkw.

Zestawiając przychód z placówek z metrażem, otrzymujemy średnią miesięczną sprzedaż na mkw. w wysokości 1365,7 zł (+41,9 proc. r/r). Liczba dni handlowych w porównywalnych okresach była na zbliżonym poziomie i wyniosła 78 dni w 2021 r. vs 79 w 2020 r. Obydwa okresy nie zostały objęte zamknięciami galerii handlowych z powodu lockdown’u. Co prawda, w obu wystąpiły większe lub mniejsze obostrzenia, natomiast nie było całkowitego zamknięcia galerii. Choć dynamiki są wysokie, to nadal nieco brakuje do czasów sprzed pandemii.

kliknij, aby powiększyćW III kw. ur. segment e-commerce odnotował 9,9 mln zł zysku (+106,3 proc. r/r), co dało marżę zysku ze sprzedaży w wysokości 25,45 proc. (+8,9 pp. r/r). W tym miejscu trzeba dodać, że sprzedaż online charakteryzuje się wyższą marżą niż sprzedaż stacjonarna, a dodatkowo obarczona jest mniejszym ryzykiem lockdown’u. Za to kanał sprzedaży stacjonarnej zaraportował wynik w kwocie 5,4 mln zł vs 0,3 mln zł w III kw. 2020 r. Marża zysku ze sprzedaży wyniosła 15,17 proc. (+13,96 pp. r/r).

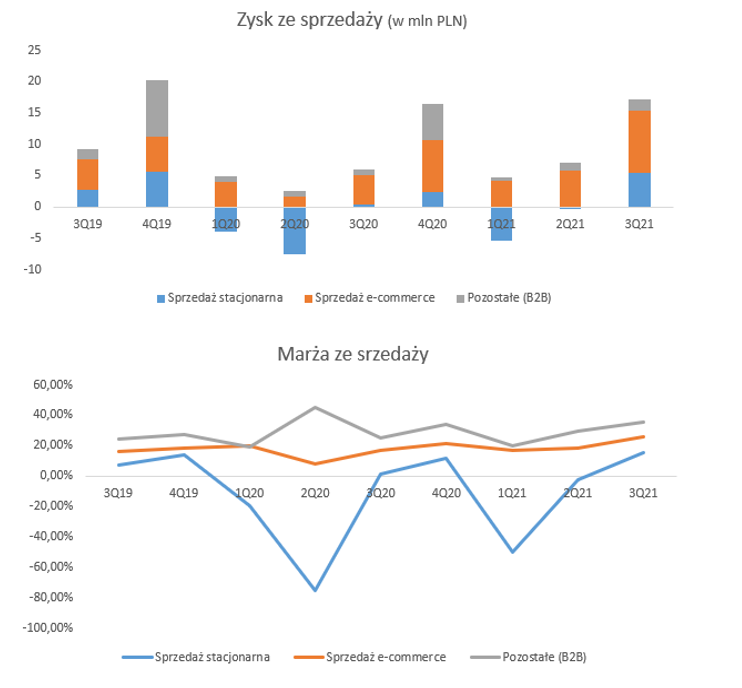

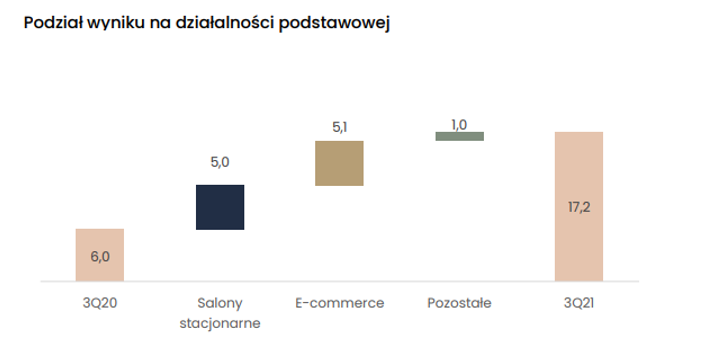

kliknij, aby powiększyćJak widać poniżej, na poprawę wyniku na sprzedaży kontrybuowały solidarnie obydwa segmenty.

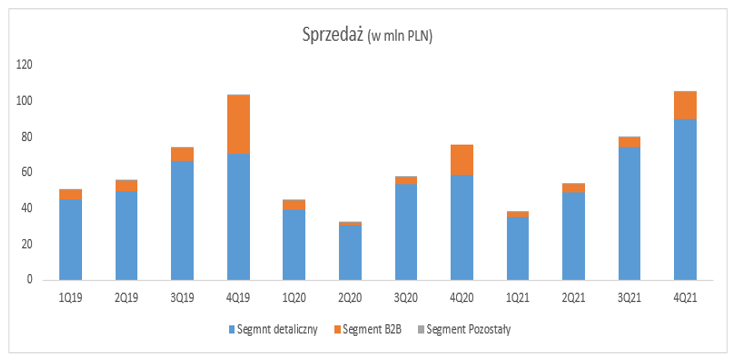

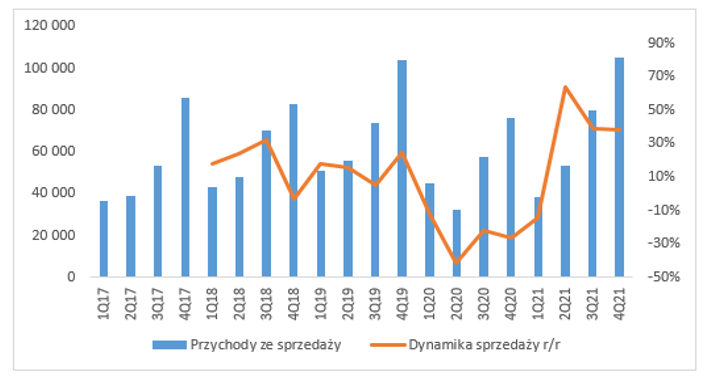

kliknij, aby powiększyćWyniki skonsolidowaneNa koniec III kw. łączne przychody wyniosły 79,9 mln zł co oznacza wzrost o 38,98 proc. r/r, i 22,4 mln zł r/r). Z danych wstępnych wynika, że pozytywne tendencje były kontynuowane także w IV kw., kiedy to Wittchen osiągnął rekordowe 105,1 mln zł obrotów (+38,17 proc. r/r, +29,0 mln zł r/r).

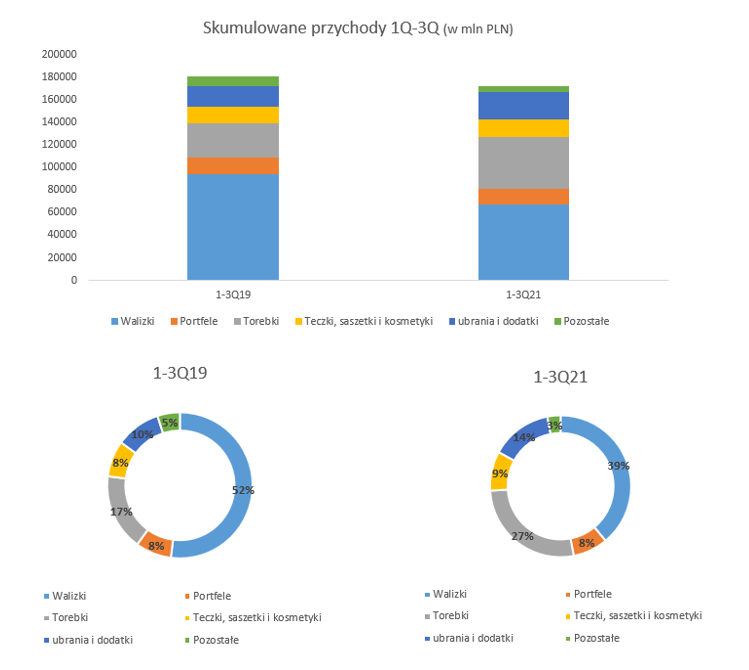

kliknij, aby powiększyćPrzy omawianiu przychodów warto zwrócić uwagę na zmianę mixu produktowego. Spółka podczas spotkania z inwestorami, zaprezentowała rozbicie sprzedaży na poszczególne asortymenty. Udział przychodów ze sprzedaży walizek po trzech kwartałach 2021 r. wyniósł 39 proc., a dla porównania w 2019 wynosił on 52 proc. Zdaniem zarządu istnieje spory potencjał na odbicie sprzedaży tego produktu wraz ze zmniejszeniem siły pandemii, co może oczywiście nastąpić dopiero w kolejnych kwartałach, jeśli nie latach.

Zarządowi spółki należy się pochwała za dynamiczne dostosowanie asortymentu do sytuacji i zmian w popycie. Patrząc na dane warto też zwrócić uwagę na dwa kolejne zjawiska - udział torebek w sprzedaży wzrósł do 27 proc. (+10 pp. w porównaniu do 2019 r.), a udział linii asortymentu związanych z ubraniami i wszelkimi akcesoriami do 14 proc. (+4 pp.)

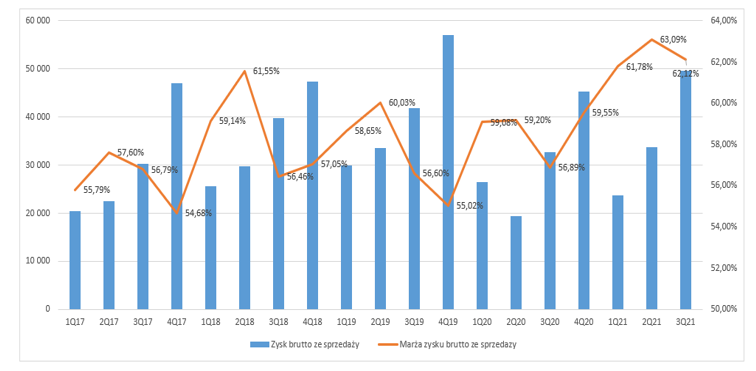

kliknij, aby powiększyćZysk brutto ze sprzedaży w III kw. wyniósł 49,6 mln zł i był wyższy o 51,7 proc. r/r. Przełożyło się to na marżę brutto ze sprzedaży na poziomie 62,12 proc. (+5,23 proc.). Być może wzrost rentowności wynikał między innymi z długoletniej współpracy z dostawcami i możliwością wynegocjowania umów na dobrych warunkach, a także zmiana w portfolio produktowego, ale chyba przede wszystkim spadek udziału kanału B2B (Lidl!)

Co ciekawe, marża brutto ze sprzedaży w kanale offline oraz online kształtuje się na podobnym poziomie, natomiast sprzedaż e-commerce za granicą charakteryzuje się wyższą rentownością.

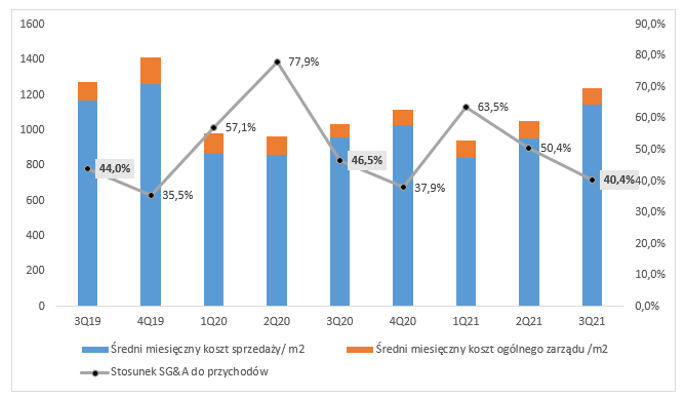

kliknij, aby powiększyćKoszty sprzedaży oraz ogólnego zarządu (SG&A) w III kw. 2021 r. wyniosły łącznie 32,3 mln zł (+20,85 proc. r/r). Średni miesięczny koszt SG&A na metr kwadratowy wyniósł 1239 zł i wzrósł o 19,9 proc. r/r. Z kolei udział kosztów SG&A w całkowitych przychodach zmalał i stanowił 40,4 proc., gdzie jeszcze w III kw. 20202 r. udział wyniósł 46,5 proc. Koszty SG&A rosną wolniej niż przychody, których dynamika r/r wyniosła +38,98 proc.

Dodatkowo, proszę zwrócić uwagę na to, jak stosunek SG&A do przychodów wzrasta wraz z wprowadzeniem lockdownu (zamknięciem galerii handlowych). Dzieje się tak, ponieważ sprzedaż stacjonarna generuje w dużej mierze koszty sprzedaży i ogólnego zarządu. Wraz z zamknięciem galerii spółka nie prowadzi sprzedaży stacjonarnej, a jedynie ponosi koszty stałe.

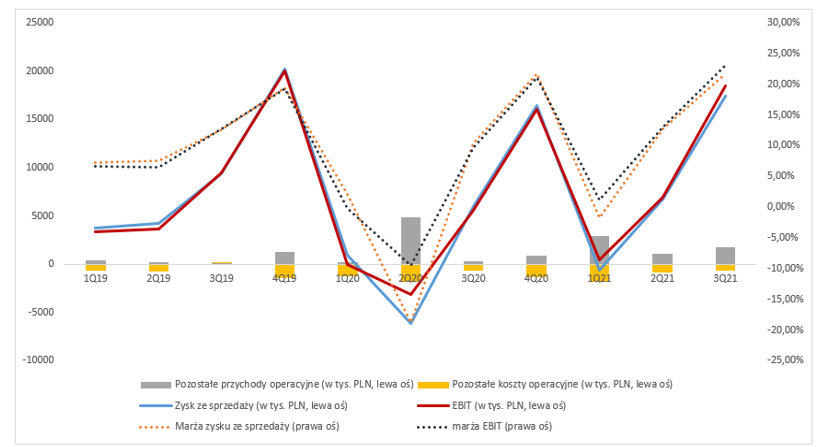

kliknij, aby powiększyćW III kw. 2021 r. zysk ze sprzedaży wyniósł 17,3 mln zł vs 5,9 mln zł rok wcześniej, co oznaczało wzrost marży do poziomu 21,71 proc. (+10,41 pp. r/r).

W III kw. 2021 r. w pozycji pozostałe przychody operacyjne grupa zaksięgowała 1,66 mln zł z tytułu dofinansowania do wynagrodzeń. Z drugiej strony zostało to zbilansowane przez odpis aktualizujący na zapasy w wysokości 500 tys. zł. W konsekwencji grupa zaraportowała dodatnie saldo na pozostałej działalności operacyjnej plus 1,08 mln zł (- 418 tys. zł. w III kw. 2020 r.)

EBIT za III kw. wyniósł 18,4 mln zł (marża 23,06 proc.), co oznaczało wzrost o 12,8 mln zł r/r. (wzrost marzy o +13,38 pp.)

kliknij, aby powiększyćZ jednej strony mieliśmy korzystny wynik na pozostałej działalności operacyjnej, z drugiej strony zostało to zbilansowane przez negatywne saldo na linii finansowej związane z zaksięgowaniem różnic kursowych.

Ostatecznie Wittchen zaraportował w III kw. 16,5 mln zł zysku przed opodatkowaniem oraz 13,5 mln zł zysku netto. Efektywna stopa podatkowa spadła kw/kw z 19,9 proc. do 18,3 proc.

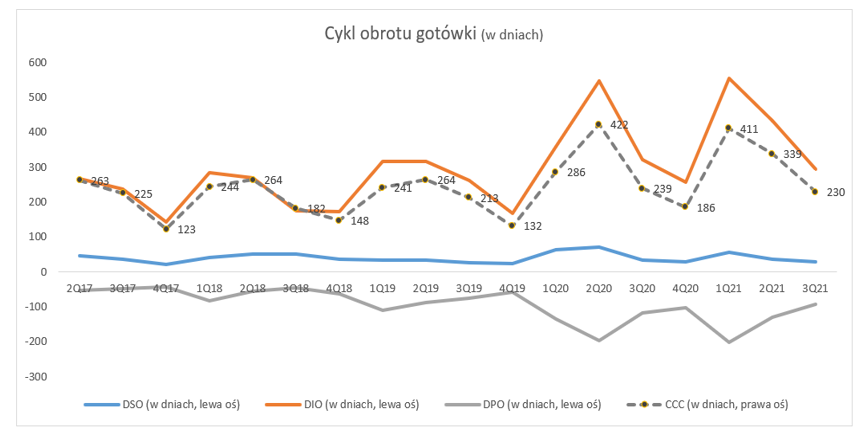

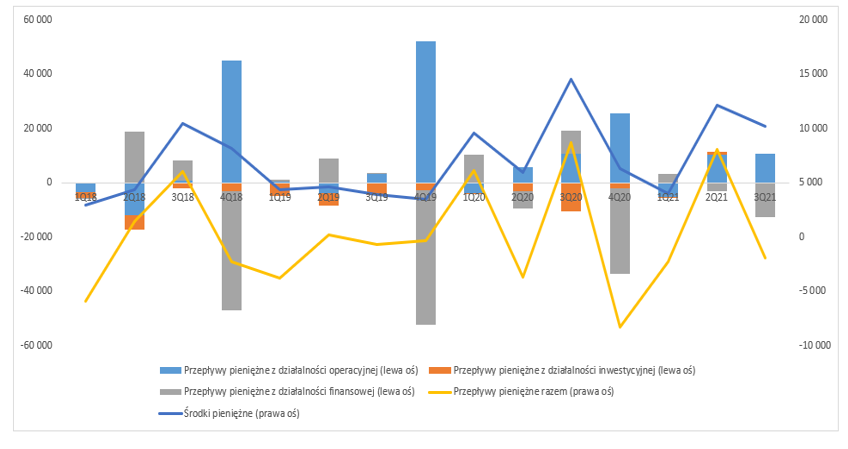

W III kw. spółka wygenerowała 10,8 mln zł gotówki operacyjnej, czyli mniej niż zysku netto, czy tym bardziej operacyjnego. Uszczuplenie salda gotówki to w dużej mierze efekt większego zatowarowania (-13,5 mln zł), jak również wzrostu należności (-1,8 mln zł). Z drugiej jednak strony, pozytywnie na OCF wpłynął wzrost zobowiązań handlowych (+3,7 mln zł).

Ocena przepływów bez oceny efektywności niewiele jednak mówi. W III kw. 2021 r. cykl konwersji gotówki spadł do 230 dni z poziomu 239 dni w analogicznym okresie roku poprzedniego. Skróceniu uległa rotacja zapasów (- 28 dni), rotacja zobowiązań handlowych (+24 dni), jak również cykl rotacji należności (-6dni). Poziomy są wyższe niż przed pandemią ale do pewnego stopnia jest to usprawiedliwione kłopotami z łańcuchami dostaw i zabezpieczaniem magazynu.

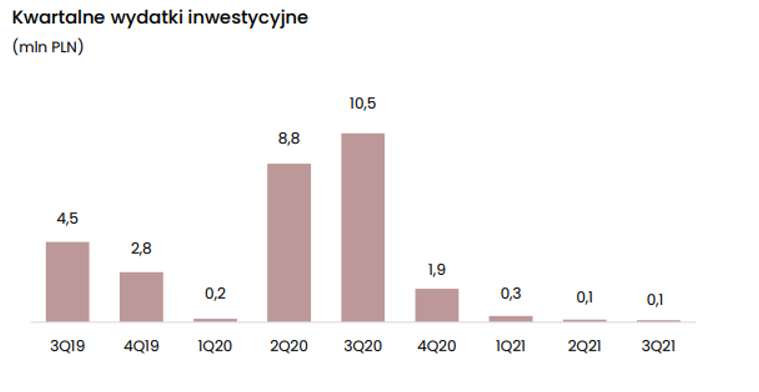

kliknij, aby powiększyćWróćmy jednak do przepływów. W III kw. nie było większych zmian jeśli chodzi o działalność inwestycyjną - odpływ w wysokości 303 tys. zł, z czego jedynie 106 tys. zł to nabycie rzeczowych aktywów trwałych. To w zasadzie nie może dziwić, bo spółka jest świeżo po rozbudowie centrum logistycznego w Palmirach. Prace tam zakończyły się w 2020 r., natomiast na rok 2022 planowana jest budowa trzeciej hali magazynowej o wielkości 3,7 tys. m. kw., której szacunkowy koszt budowy wyniesie ok. 10-12 mln zł – wydatki inwestycyjne dopiero przed akcjonariuszami. Wittchen chce przeznaczyć dodatkowo około 6,5 mln zł na rozwój, z czego aż 3,5 mln zł trafi na modernizację i adaptację nowych salonów.

kliknij, aby powiększyćPrzepływy finansowe w III kw. były ujemne na kwotę 12,4 mln zł, w dużej mierze przez spłatę kredytów (5,7 mln zł) oraz płatnością zobowiązań z tytułu umów leasingu finansowego (6,6 mln zł).

Ostatecznie w III kw. z grupy wypłynęło łącznie 1,9 mln zł, co skutkowało spadkiem gotówki na kontach grupy do poziomu 10,1 mln zł.

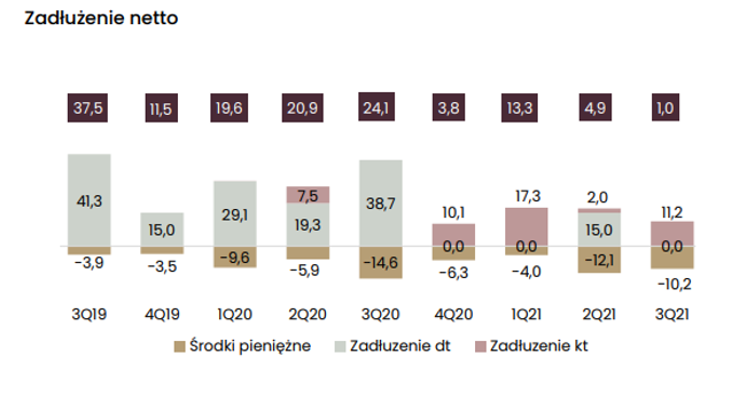

kliknij, aby powiększyćJuż po niskim poziomie odsetek można przypuszczać, że spółka nie jest mocno zadłużona. Na koniec III kw. Wittchen zaraportował krótkoterminowe zadłużenie finansowe na kwotę 11,2 mln zł i brak długu długoterminowego.

Korygując zadłużenie finansowe o stan gotówki w kwocie 10,1 mln zł, otrzymujemy dług netto na poziomie zaledwie 1 mln zł. Do policzenia zadłużenia finansowego nie zostały uwzględnione zobowiązania z tytułu leasingu.

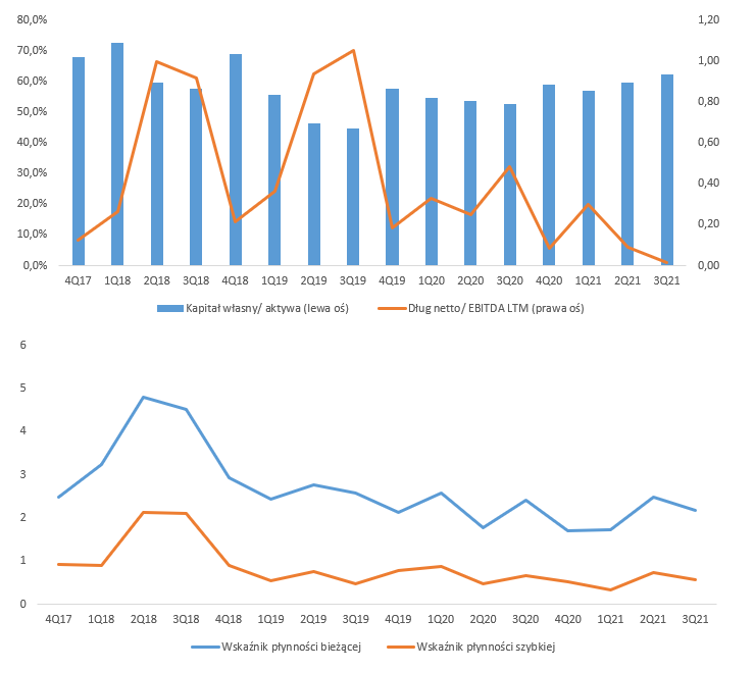

kliknij, aby powiększyćWskaźnik dług netto/ EBITDA LTM wyniósł nieco ponad 0, co oznacza, że obecnie spółka jest w stanie pokryć zobowiązanie finansowe niemal natychmiast. Na koniec III kw. 2021 r. pokrycie aktywów kapitałem własnym wyniosło 62,1 proc. (+2,6 pp. kw/kw). Wittchen utrzymuje również wskaźniki płynności na bardzo bezpiecznych poziomach – w III kw. wskaźnik płynności bieżącej wyniósł 2,16 a wskaźnik płynności szybkiej 0,56.

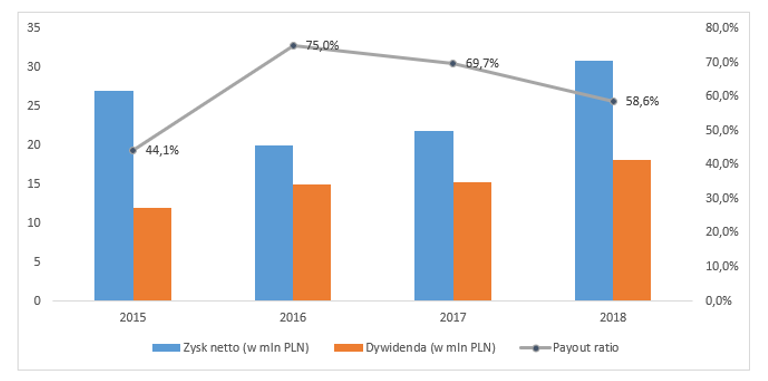

kliknij, aby powiększyćWarto przypomnieć, że firma dzieliła się chętnie z akcjonariuszami wypracowanym zyskiem w postaci dywidendy. Ostatni raz wypłacona ona była w czerwcu 2019 r. za 2018 rok obrachunkowy. W związku z wybuchem pandemii, Wittchen wstrzymał się z regularnymi wypłatami. Niemniej jednak obecna bezpieczna pozycja finansowa oraz dobre wyniki mogą dać pretekst do jej wznowienia.

Zdaniem zarządu spółka wypłaci dywidendę za 2021 r. Biorąc pod uwagę dobrą sytuację finansową spółki oraz brak wypłaty za dwa lata obrotowe (2019 oraz 2020), jest duże prawdopodobieństwo, że Wittchen zdecyduje się wypłacić pokaźną kwotę.

Historycznie wskaźnik wypłaty dywidend (payout ratio) oscylował również w górnej granicy przedziału. Oczywiście trzeba mieć na uwadze wspomniane wcześniej plany inwestycje na 2022 r. na które spółka będzie potrzebowała kapitału, a więc może to wpłynąć na payout ratio.

kliknij, aby powiększyćSzacunki wyników i dywidendyW związku z tym, że posiadamy dane za ostatni, najważniejszy kwartał roku pokusiłem się o szacunki zysków. Proszę jednak pamiętać, że są to jedynie szacunki bez dokładnej znajomości wielu czynników wpływających na finalny wynik, a więc są oczywiście obarczone pewnym, być może dużym błędem.

kliknij, aby powiększyćTak więc, przy powyższych założeniach skumulowany zysk netto za 2021 r. może oscylować w przedziale około 37-42 mln zł. Zakładając wskaźnik wypłaty dywidendy na poziomie 65 proc., potencjalna dywidenda może sięgać 24-27 mln zł, co przy obecnej kapitalizacji na poziomie ok. 300 mln zł daje całkiem sensowną stopę dywidendy w przedziale 8 – 9 proc.

Łącząc oczekiwany narastający zysk netto za 2021 r i kapitalizację otrzymamy wskaźnik C/Z na poziomie 7 – 9, wobec 8,9 w ujęciu narastającym na koniec III kw. Tylko na bazie uzyskanych i oczekiwanych wyników wydaje się, że Wittchen nie jest wyceniany przez rynek wysoko. W tym kontekście istotne są także cele spółki na 2022 r., w których zakłada się kontynuację dwucyfrowej dynamiki sprzedaży oraz szybszy wzrost przychodów zagranicą. Jednym z celów zarządu jest ustabilizowanie marży brutto ze sprzedaży oraz kontynuacja poprawy rentowności operacyjnej. No i mamy jeszcze wspomniany wcześniej potencjał do wzrostu sprzedaży walizek, choć tutaj wciąż jest wiele niewiadomych, przede wszystkim co do czasu. Rynek najwyraźniej obawia się o materializację ryzyk związanych z pandemią. Pomimo dywersyfikacji produktowej czy wzrostu udziału w e-commerce, dalszy wzrost zachorowań i hospitalizacji może znów oznaczać lockdown i zamknięcie galerii, co oczywiście oznacza także spustoszenie w wynikach.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.