Ruszyła ze stacji lokomotywa? – omówienie wyników i sytuacji finansowej po 3 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo niewiele niższego r/r zysku netto trzeci kwartał 2018 roku okazał się całkiem udany dla GK Trakcja pod względem zmian na poszczególnych poziomach wynikowych

rachunku zysków i strat. W obszarze działalności podstawowej Grupa odnotowała wzrost przychodów ze sprzedaży o 26 proc., zysku brutto na sprzedaży o 24 proc. (nadal wyższe tempo wzrostu cechowało koszt własny sprzedaży co przełożyło się zarazem na nieco niższą r/r marżę brutto – 5,2 wobec 5,27 proc.) oraz zysku netto na sprzedaży o 49 proc. (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 10 proc., a więc w znacznie mniejszej skali aniżeli przychody i wynik brutto). Gorzej sytuacja wyglądała jeśli chodzi o obszar pozostałej działalności operacyjnej (0,42 mln zł kosztów netto wobec 0,35 mln zł przychodów netto przed rokiem) oraz działalności finansowej (1,79 mln zł kosztów netto wobec 0,33 mln zł przychodów netto przed rokiem), co przełożyło się na ograniczenie poprawy r/r do 37 proc. na poziomie wyniku operacyjnego oraz do 10 proc. na poziomie wyniku brutto. Jak natomiast zauważono na wstępie tego akapitu na poziomie wyniku netto Grupa odnotowała nieznaczny regres rzędu 1 proc. (efekt wyższej r/r efektywnej stopy podatkowej – 22 wobec 14 proc.).

Warto przy tym odnotować, że swoimi dokonaniami wynikowymi w trzecim kwartale Grupa znacznie przebiła konsensus rynkowy. Na poziomie przychodów o 18 proc., a w przypadku zysku operacyjnego i zysku netto odpowiednio o 88 i 129 proc.

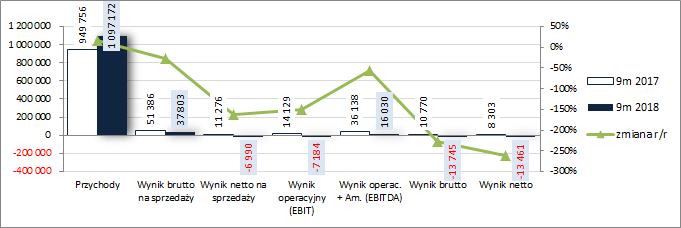

Tym samym, Grupie udało się choć częściowo zrehabilitować za słabe wyniki w pierwszym półroczu 2018 r. Nie zmienia to jednak faktu, że jej dokonania za całe 9m nadal prezentują się kiepsko w ujęciu r/r (choć już trochę mniej kiepsko w porównaniu z sytuacją po 6m). Mimo wyższych o 16 proc. przychodów na zysk brutto na sprzedaży okazał się niższy o 26 proc., a w przypadku kolejnych poziomów wynikowych mamy straty wobec zysków przed rokiem.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego Trakcji (wykresy poniżej, jednostka – tys. zł oraz %) w okresie 3kw można stwierdzić pierwsze sygnały zmiany na lepsze – w głównym obszarze działalności, dot. krajowego budownictwa cywilnego, Grupa odnotowała znaczny wzrost przychodów, przy jednoczesnej poprawie wyniku i marży brutto. Całościowe pogorszenie jest natomiast kontynuowane w drugim z podstawowych obszarów, czyli budownictwie, inżynierii i umowach koncesyjnych w krajach bałtyckich. W skali całych 9m na poziomie wyniku brutto w obu segmentach mamy straty wobec zysków przed rokiem oraz pogorszenie marż.

kliknij, aby powiększyć

kliknij, aby powiększyćWsparciem dla całościowych wyników Grupy w rozpatrywanym okresie kwartalnym były również jej dokonania na innych polach działalności operacyjnej (jeśli nic się nie zmieniło od raportu rocznego to głównie w zakresie deweloperki), gdzie wykazano blisko 31 mln zł przychodów wobec 1,5 mln zł przed rokiem oraz 1,22 mln zł zysku brutto wobec 0,21 mln zł straty przed rokiem.

Wygląda na to, że najgorsze pod względem wzrostu kosztów działalności Grupa ma za sobą i teraz może myśleć o odbudowie marż, które uległy tak znacznej erozji. Niestety w raportach okresowych Emitent nie podaje szczegółowego rachunku rodzajowego kosztów, więc na bardziej szczegółowe informacje w tym zakresie trzeba poczekać do raportu rocznego.

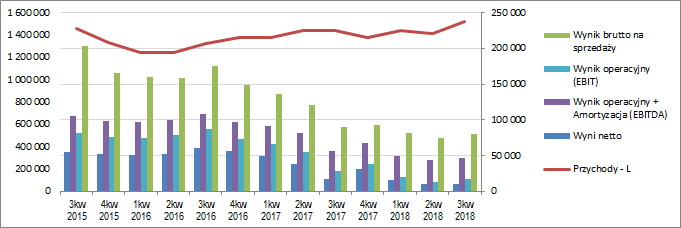

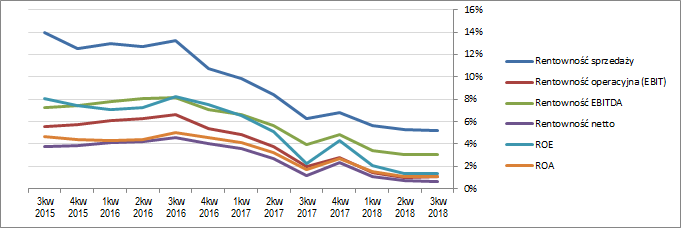

Pod względem tendencji wynikowych i efektywnościowych Trakcji w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) mamy do czynienia z próbą odwrócenia niekorzystnego ostatnio obrazu sytuacji. Za sprawą stopniowego wchodzenia w realizację rekordowego portfela zamówień zbudowanego w ostatnich kwartałach, przychody Grupy ponownie zaczynają rosnąć, lecz przy niewielkich zmianach w zakresie rentowności nie ma to na razie znaczącego przełożenia na wyniki. Kolejny kwartał da odpowiedź, czy obecna poprawa to początek trwalszej odbudowy wyników i rentowności, czy też jedynie krótki przerywnik (podobnie do 4 kw. 2017 r.).

kliknij, aby powiększyć

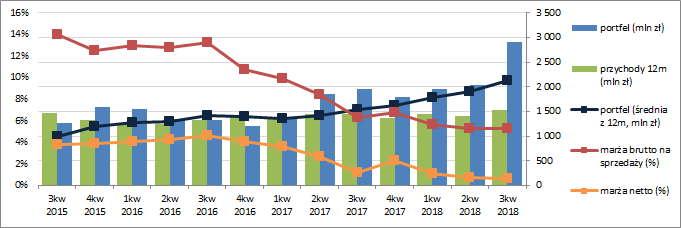

kliknij, aby powiększyćW kontekście przyszłych okresów sprawozdawczych Trakcji należy odnotować, że zbudowała ona rekordowy portfel zamówień (celował w tym zwłaszcza rozpatrywany okres sprawozdawczy, w którym wartość portfela zwiększyła się kw/kw o blisko 50 proc. do 2,9 mld zł). Widać również, że wchodzenie w realizację zleceń pozyskiwanych w ostatnich okresach sprawozdawczych przekłada się generalnie pozytywnie na marżę brutto na sprzedaży i marżę netto (przejście z tendencji spadkowej na stabilizację), co przy utrzymaniu takiej tendencji daje nadzieję na odbudowę wyników (wykres poniżej, jednostki – tys. zł oraz %).

kliknij, aby powiększyćJednocześnie Zarząd poinformował, że z racji zgromadzenia tak znaczącego portfela Grupa podchodzi już selektywnie do bieżących przetargów.

Z punktu widzenia

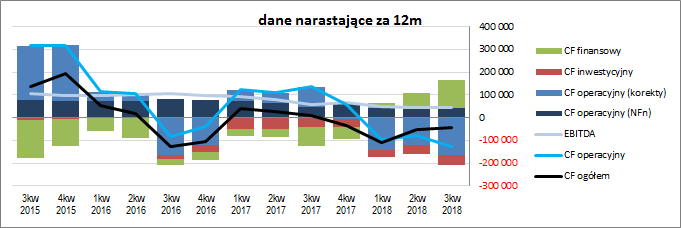

sprawozdania z przepływów pieniężnych Trakcji w 3 kw. 2018 r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować wyraźne zwiększenie r/r dopływu środków na poziomie salda ogólnego (12,8 wobec 6 mln zł), co jednakże w decydującym stopniu było efektem znacznych wpływów wobec wydatków netto przed rokiem w obszarze finansowym (28,8 wobec -27 mln zł). W obszarze operacyjnym Grupa odnotowała odpływ środków wobec znacznego dopływu przed rokiem (-9,2 wobec 37,3 mln zł; nadwyżka finansowa netto wyniosła 15,2 wobec 14, 9 mln zł, lecz jednocześnie kapitał obrotowy pochłonął 24,4 mln zł, podczas gdy przed rokiem oddał 22,4 mln zł), a w obszarze inwestycyjnym wyższe wydatki netto, w tym głównie na środki trwałe i wartości niematerialne (-6,9 wobec -4,3 mln zł).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dalszą poprawę w zakresie ogólnego salda gotówkowego, przy czym nadal w obszarze wartości ujemnych. Jednocześnie struktura przepływów pozostawia trochę do życzenia. O dopływach środków decyduje głównie obszar finansowy (zaciągany dług oprocentowany), a gotówkę pochłania póki co w znacznym zakresie kapitał obrotowy (zapasy, należności, kontrakty budowlane i zaliczki na nie). Nadwyżka finansowa netto i wydatki inwestycyjne mają względem wymienionych wyżej dwóch kategorii przepływów dużo mniejszy wpływ na ogólną sytuację.

kliknij, aby powiększyć

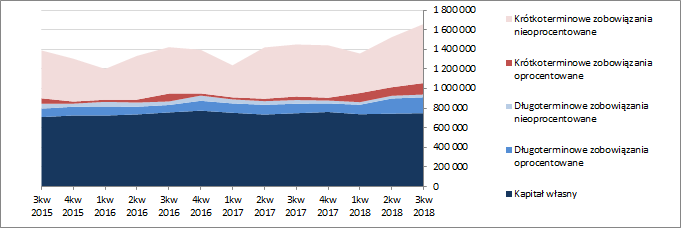

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu Grupy Trakcja w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 9 proc., który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 1 proc. (głównie w zakresie środków trwałych) i aktywów obrotowych o 17 proc. (głównie należności i środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 1 proc. i zobowiązań ogółem o 17 proc. (zobowiązania krótkoterminowe zwiększyły się o 20 proc., a długoterminowe o 4 proc.; dług oprocentowany wzrósł przy tym o 15 proc. i na koniec okresu stanowił nadal 31 proc. zobowiązań ogółem).

Przedstawione wyżej zmiany nie wpłynęły istotnie na strukturę kapitałowo-majątkową Grupy, która w ujęciu ogólnym prezentuje się korzystnie – lekko nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi. Jednocześnie jednak nadal słabo prezentuje się struktura kapitału obrotowego netto, gdzie utrzymuje się deficyt względem bieżących potrzeb w tym zakresie. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy Trakcja, to po raporcie za 3 kw. 2018 r. widzimy nieznaczne osłabienie serwisowego ratingu bazującego na modelu Altmana (spadek z poziomu BB na BB-, czyli sytuacja niepewna). Jednocześnie z punktu widzenia większości wskaźników płynności i zadłużenia sytuacja generalnie pozostaje pod kontrolą i nie odbiega znacząco od tej z poprzednich okresów sprawozdawczych. Wyjątek w tym względzie stanowi napomknięty już wcześniej obszar kapitału obrotowego oraz relacje dotyczące zdolności do obsługi zadłużenia, które mocno odczuły ostatnio jednoczesne pogorszenie różnych kategorii wynikowych i wzrost wartości długu netto.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/trakcja,... Ocena sytuacji rynkowejNa moment analizy sytuacja w zakresie serwisowych automatów nie uległa specjalnie zmianie od omówienia poprzedniego raportu okresowego Grupy Trakcja. Nadal mamy tu mocno rozstrzelone wskazania wyceny – metody majątkowe i mnożnikowe oparte na niedochodowych kategoriach ekonomicznych pokazują w większości wielokrotnie wyższe poziomy aniżeli bieżąca cena rynkowa, a metody dochodowe (a właściwie renta wieczysta) oraz mnożnikowe oparte na kategoriach wynikowych wskazują na potencjał spadkowy. Biorąc jednakże pod uwagę zmiany w obszarze wyników i rentowności działalności podstawowej Grupy, jakie zaszły w 3 kw. b.r., są szanse na pozytywny rozwój wypadków również w kolejnych okresach sprawozdawczych, co powinno poprawić wyceny oparte na kategoriach dochodowych.

Link do wskaźników

www.stockwatch.pl/gpw/trakcja,... oraz...

wycen

www.stockwatch.pl/gpw/trakcja,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przynajmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.