Szybki rozwój na kredyt – omówienie sprawozdania finansowego R22 po I kw. 2020 r.Od debiutu spółki na rynku minęło już ponad 2,5 roku i w tym czasie podmiot kierowany przez Jakuba Dwernickiego zwiększył swoją kapitalizację z 200 do ponad 450 mln zł w chwili obecnej. Oczywiście taka zwyżka nie byłaby możliwa bez poprawy wyników finansowych. Przypomnę tylko, że spółka ma zmieniony rok księgowy, który kończy się 30 czerwca. Tak więc przeanalizuję wyniki za trzeci kwartał roku obrachunkowego 2019/2020, czyli okres kończący się 31 marca 2020 roku.

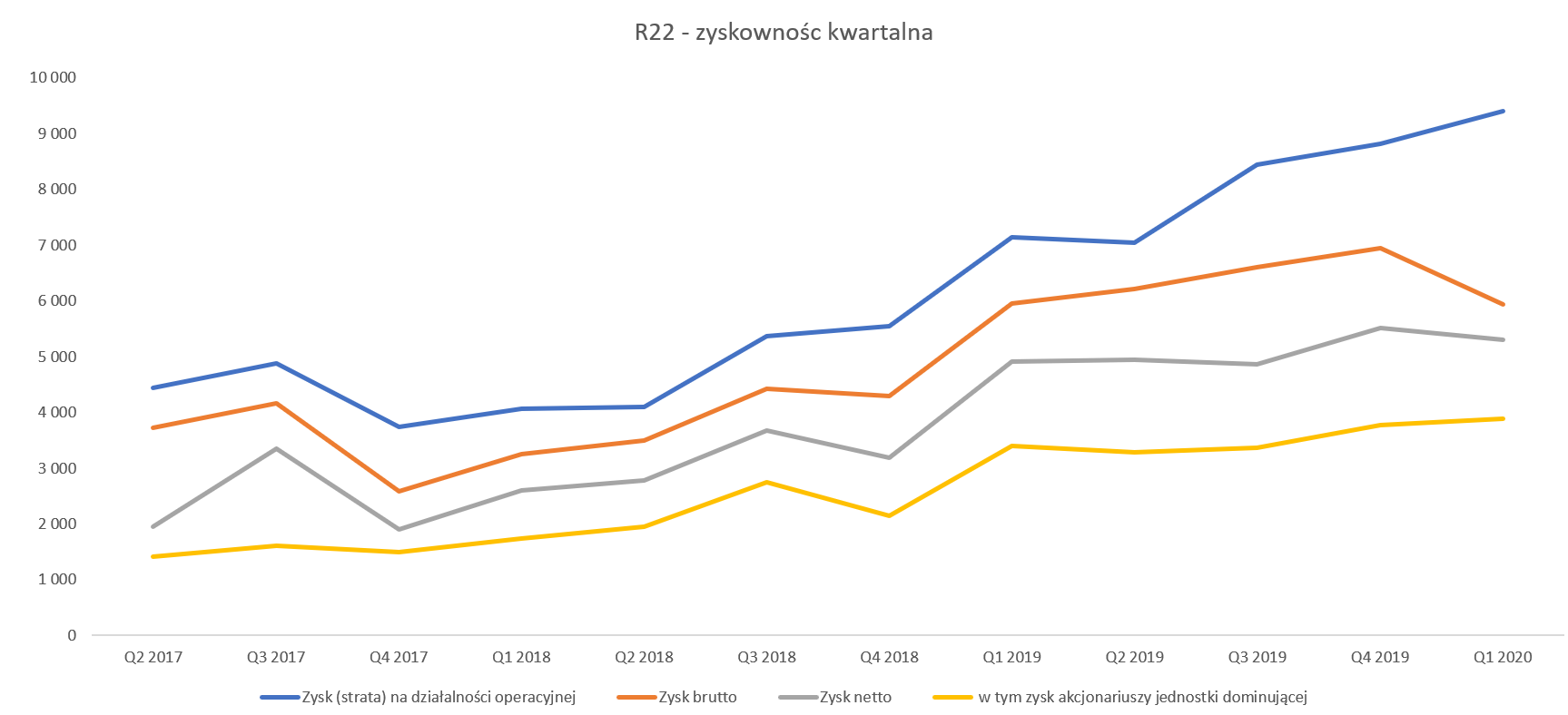

R22 to spółka typu growth (wzrostowa) co potwierdzają ostatnio zaraportowane dane finansowe. Przychody w pierwszym kwartale bieżącego roku wyniosły 49,5 mln zł i były o 33 proc. wyższe r/r. Zysk operacyjny zamknął się kwotą 9,4 mln zł, co oznacza zwyżkę o 32 proc. r/r.

Na poziomie zysku przed opodatkowaniem mamy bardzo zbliżony wynik do zeszłorocznego 5,9 mln zł. Nadwyżka wypracowana operacyjnie została „zjedzona” przez koszty finansowe, które wyniosły 3,2 mln zł czyli o 2,0 mln więcej niż rok wcześniej. Spółka nie przedstawiła osobnej noty, ale po analizie sprawozdania można przyjąć, że jest to efekt rosnących odsetek (2,1 mln zł vs 1,0 mln rok wcześniej) jak i zapewne w części różnic kursowych. Spółka posiada część zadłużenia kredytowego w EUR, co przy skokowym osłabieniu złotówki na koniec analizowanego kwartału zapewne wpłynęło na ujemne przeszacowanie kredytów.

R22 w wielu spółkach posiada tylko większościowe udziały i nie jest właścicielem 100 proc. akcji. W związku z tym część zysków należy do innych udziałowców spółek wchodzących w skład grupy, więc akcjonariusze powinni patrzeć przede wszystkim na zysk netto akcjonariuszy jednostki dominującej. Ten wyniósł w tym kwartale 3,89 mln zł i był o 14,3 proc. większy r/r i o 3,0 proc. wyższy niż w poprzednim kwartale. Szybsza dynamika zysku netto dla akcjonariuszy jednostki dominującej niż zysku brutto jest związana z efektywną stopą podatkową, która wyniosła tylko 10,8 proc. czyli o 6,8 p.p. mniej niż rok wcześniej. Jest to przede wszystkim efekt zastosowania ulgi IP Box, co spowodowało obniżenie obciążenia podatkowego o 1,2 mln zł.

Omnichannelowy hosting to podstawaOd ostatniego omówienia nie zmieniło się nic w zakresie segmentów, które przyczyniają się do szybkiego wzrostu grupy – są to wciąż segment hostingowy oraz omnichannel.

kliknij, aby powiększyćPowyższy wykres jasno wskazuje jaką drogę spółka przebyła w ostatnich 3 latach. Jeszcze na początku 2017 roku segment telekomunikacyjny przynosił prawie 1/3 zysku operacyjnego całej grupy, podczas gdy w chwili obecnej jest to zaledwie 7-8 proc. Gdyby spółka nie wyszła z akwizycjami (ale również pracą organiczną) w dwóch najważniejszych obecnie segmentach, to zapewne wycena spółki byłaby zupełnie w innym miejscu niż obecnie.

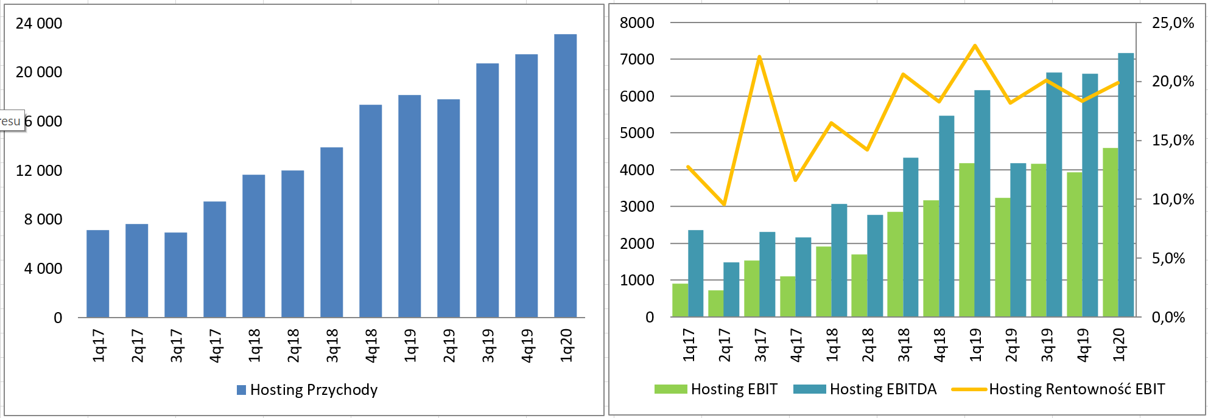

Omówienie segmentów zacznijmy więc od hostingu, którego przedmiotem działalności jest zapewnienie przestrzenie serwerowej, świadczenie usług w celu utrzymania treści elektronicznych w internecie oraz sprzedaż domen.

kliknij, aby powiększyćPrzychody tej dywizji wyniosły w I kw. br. 23,1 mln zł i były o 5 mln zł (27 proc.) wyższe r/r. Wzrost sprzedaży wynikał ze wzrostu usług hostingowych oraz domen. Działo się to za sprawą pozyskania nowych klientów a także wzrost ARPU - dzięki optymalizacji cenników oraz dosprzedaży usług dodatkowych.

Nie można również zapominać o wpływie akwizycji przeprowadzonych w Rumunii oraz Chorwacji. Proszę pamiętać, że spółka w zeszłym roku w czerwcu nabyła mniejszościowe udziały w Blugento (Rumunia) i dokupiła je w ciągu roku osiągając obecnie 45 proc. udziałów. Podobna akwizycja nastąpiła również w czerwcu 2019 roku na rynku chorwackim, gdzie spółka przejęła za 1,85 ml EUR 100 proc. udziałów w Avalon, która jest wiceliderem chorwackiego rynku hostingu i domen (ponad 9 tys. klientów i 10 tys. domen). To również oznacza, że efekty obydwu akwizycji widoczne jako przyrosty klientów oraz sprzedaży rok do roku będą widoczne jeszcze przez jeden kwartał.

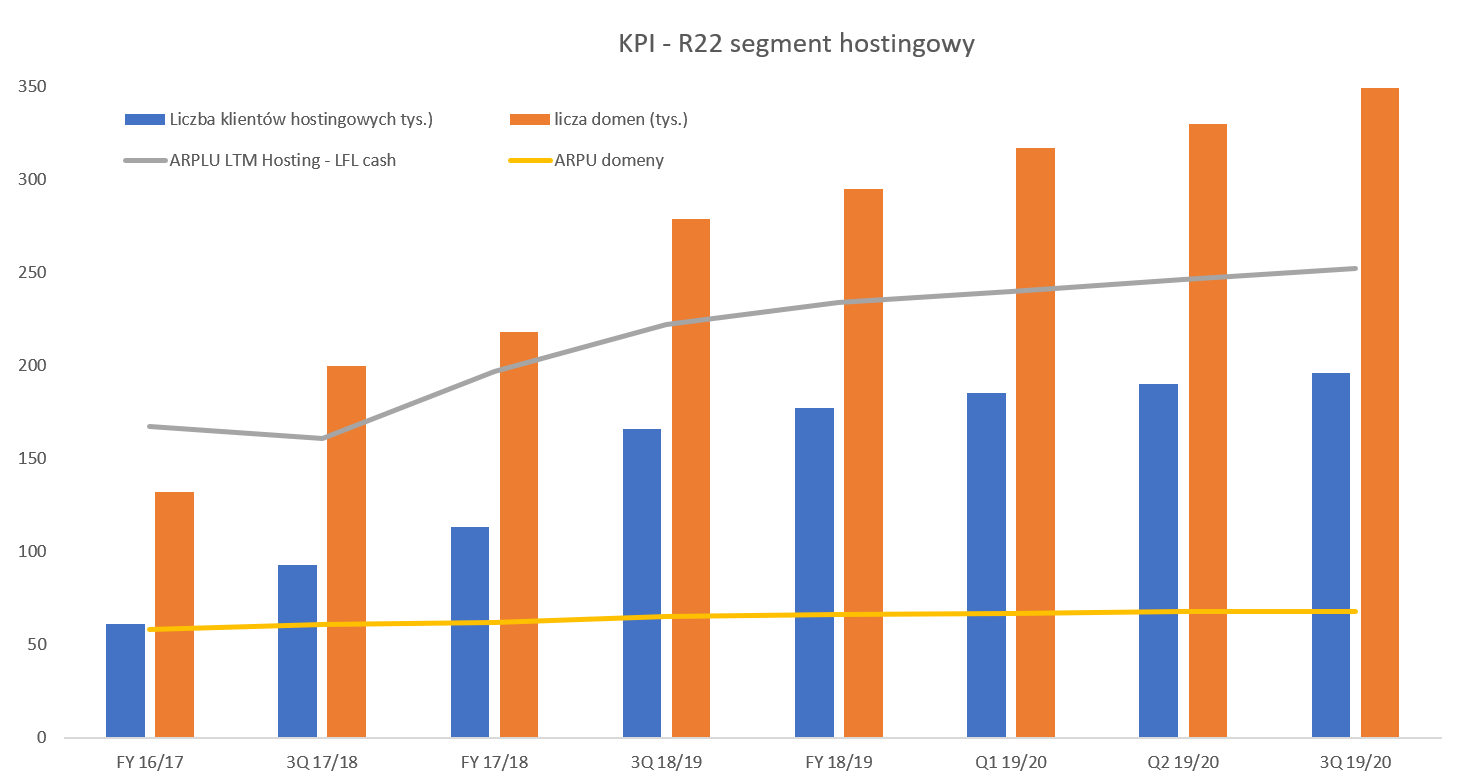

kliknij, aby powiększyćJak widać spółka istotnie rośnie na przestrzeni lat w kontekście liczy klientów hostingowych jak i liczby domen. Tutaj jedna uwaga, w ostatnim kwartale spółka podała informację, że w liczbie domen jest ujęte 29,6 tys. (o 6,1 tys. więcej niż rok wcześniej) domen w promocji za 0 zł. Z kolei przy liczeniu ARPU nie są one uwzględniane. Jak wspomniałem powyżej efekt akwizycji będzie za chwilę wygasał, choć z porównania liczb nie jest on obecnie specjalnie wysoki.

ARPU w domenach rośnie nieznacznie (68 vs 65 rok wcześniej)

natomiast dynamika ARPU w hostingu (+13,5 proc. r/r i ponad 50 proc. w porównaniu do 2 lat wstecz) jest już zauważalna. Co ważne, zarząd w trakcie telekonferencji stwierdził, że widzi sporą przestrzeń do dalszego wzrostu tego wskaźnika. Gdyby się tak wydarzyło to oczywiście będzie to bardzo pozytywny sygnał, ponieważ powinno to mieć całkiem spore przełożenie na zyskowność ze względu na efekt dźwigni operacyjnej. Spółka ogłosiła zresztą kilka miesięcy temu uruchomienie nowej marki hostingowej cyber_Folks, co w zamiarze ma spowodować konsolidację brandów, większą rozpoznawalność na rynku oraz optymalizację cenników. Pod tym ostatnim sformułowaniem kryje się, tak przynajmniej zakładam, chęć zwiększenia ARPU czyli (choć nie tylko) również podwyżki. Warto wspomnieć, że historycznie spółka miała istotnie niższe ceny usług w porównaniu do liderów rynkowych (nazwy.pl praz home.pl). Jak widać na powyższym wykresie proces podwyżek cen jest realizowany, a pamiętać należy o pewnej specyfice tego rynku. Pierwszy okres (6-12 miesięcy) umowy często jest związany z promocjami lub wręcz świadczeniem usług za darmo, natomiast w kolejnych okresach cena rośnie. Biorąc pod uwagę taką specyfikę na pewno warto obserwować wskaźnik churn (odejścia klientów), którego rosnąca wartość mogłaby przeszkodzić w stałym zwiększaniu ARPU. Spółka podała, ze wskaźnik odejść dla hostingu wyniósł w analizowanym kwartale 18,8 proc. (+1,1 p.p. w odniesieniu do poprzedniego kwartału) oraz 28,5 proc. dla domen (-0,2 p.p.) i poinformował, że są to wartości stabilne poniżej średnich na rynku.

Patrząc na sprzedaż w zasadzie wszystko idzie jak po sznurku – rośnie liczba klientów, rośnie ARPU, ale zyski wzrosły r/r zauważalnie wolniej niż sprzedaż. EBITDA wyniosła 7,2 mln zł (6,2 mln zł przed rokiem co daje dynamikę na poziomie 16 proc.), natomiast EBIT 4,6 mln zł, co oznacza zwyżkę o 0,4 mln zł (11 proc.). Rentowność operacyjna w III kw. wyniosła 31 proc., co oznacza spadek o 2,9 pp. r/r. Spółka pośrednio tłumaczy ten wolniejszy wzrost zysków kosztami związanymi z uruchomieniem nowej marki cyber_Folks. Wyniosły one w analizowanym kwartale 612 tys. zł, a w całym 2020 roku mają się zamknąć w kwocie 2 mln zł. W jednym z chatów zarząd informował, że nie spodziewa się wyższych kosztów z tytułu wprowadzenia nowej marki ponieważ będzie to skompensowane innymi pozycjami marketingowymi. Jak widać tak się nie wydarzyło przynajmniej w tym segmencie i w analizowanym okresie.

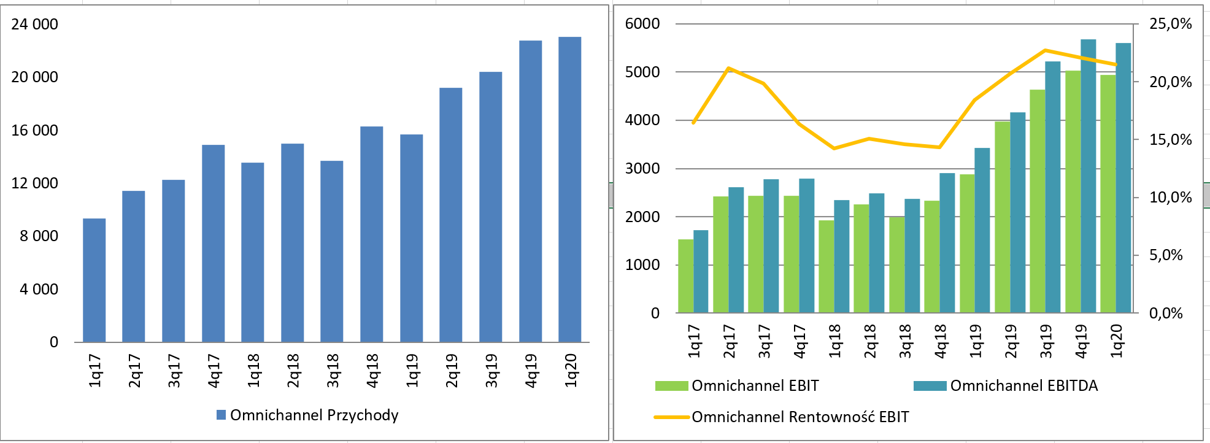

Czas na drugi segment czyli Omnichannel, który oferuje kompleksową ofertę narzędzi i rozwiązań automatyzujących komunikację w postaci np. automatyzacji e-mail marketingu, czy sms/mms.

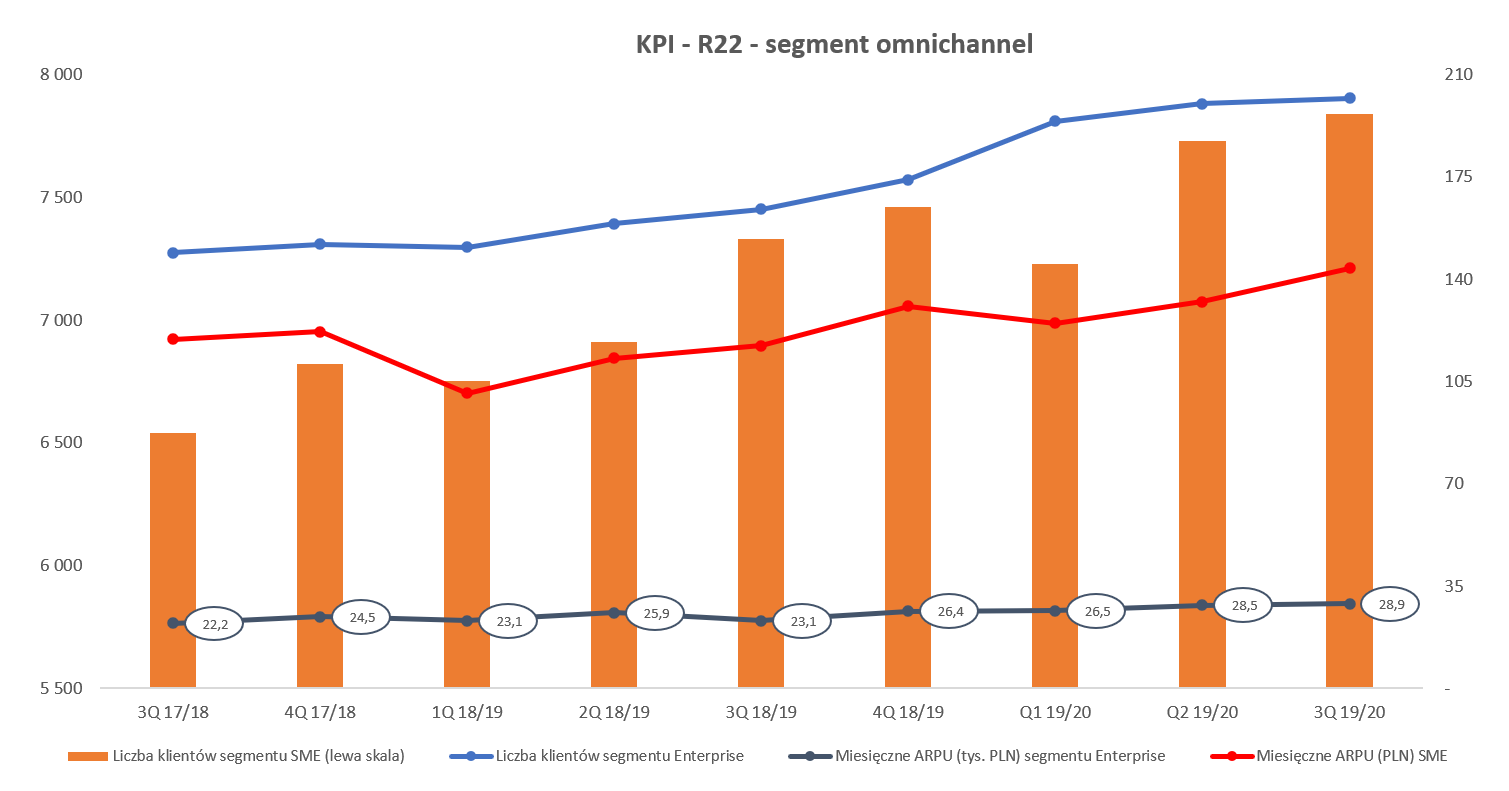

kliknij, aby powiększyćPrzychody tego segmentu rosną szybciej niż w hostingu, a dynamika kwartalna r/r wynosi +47 proc. przy bardzo zbliżonej (+45 proc.) narastająco za 3 kwartały roku obrachunkowego. Na poziomie zysku operacyjnego widać bardzo duży przyrost (+72,5 proc. r/r) i kwotę prawie 5 mln zł. Wykres jednak wyraźnie pokazuje, że o tak spektakularne dynamiki będzie w kolejnych kwartałach sporo trudniej, ponieważ wchodzi wyższa baza porównawcza. Spółka poinformowała o rekordowym ruchu w sms-ach oraz e-maliach co należy wiązać z efektem lockdown. W rezultacie sprzedaż pierwszego kwartału była wyższa niż rekordowe zazwyczaj obroty w ostatnim kwartale roku kalendarzowego. W tym wypadku rosnąca sprzedaż to efekt organicznego pozyskania nowych klientów oraz dosprzedaży nowych usług, ponieważ nie było akwizycji w tym segmencie.

Co ciekawe w wypadku tego segmentu również nie zadziałał efekt dźwigni operacyjnej i omnichannel zanotował delikatnie niższą rentowność operacyjną zarówno w ujęciu procentowym (-0,6 p.p.) jak i wartościowym (-0,1 mln zł) porównując do czwartego kwartału 2019 roku. Spółka poinformowała, że wzrosty sprzedażowe szczególnie widoczne były wśród większych (a co za tym idzie zazwyczaj niżej marżowanych) klientów, co zapewne może tłumaczyć brak poprawy rentowności. Oczywiście porównanie r/r wypada bezsprzecznie na korzyść obecnego kwartału - głównie za sprawą dynamicznie rosnącej sprzedaży.

kliknij, aby powiększyćPrzy takim porównaniu wpływ lockdown jest już mniej istotny i należy też zwrócić uwagę na rosnące ARPU oraz stały wzrost bazy klientów. Spółka zarówno pozyskuje klientów dużych (segment enterprise) gdzie w chwili obecnej miesięczne ARPU (liczone bez abonamentu i performance marketingu) zbliża się do 30 tys. zł (dynamika r/r 25,1 proc.) jak i mniejszych (grupa SME – dynamika r/r 22,6 proc. oraz wzrost kw/kw o ponad 8 proc.). W tym ostatnim przypadku trzeba zaznaczyć, że w drugim kwartale 2019/2020 spółka przejęła 200 klientów z Promosms (finalizacja zakupu tej spółki nastąpiła w listopadzie 2019 roku). Gdyby wyłączyć ten efekt to dynamika zwiększenia liczby klientów SME r/r spadłaby z 7,0 do 4,2 proc. W wypadku ARPU również można założyć, że to przejęcie przyczyniło się do wzrostu tego wskaźnika, choć zapewne powodów jest więcej.

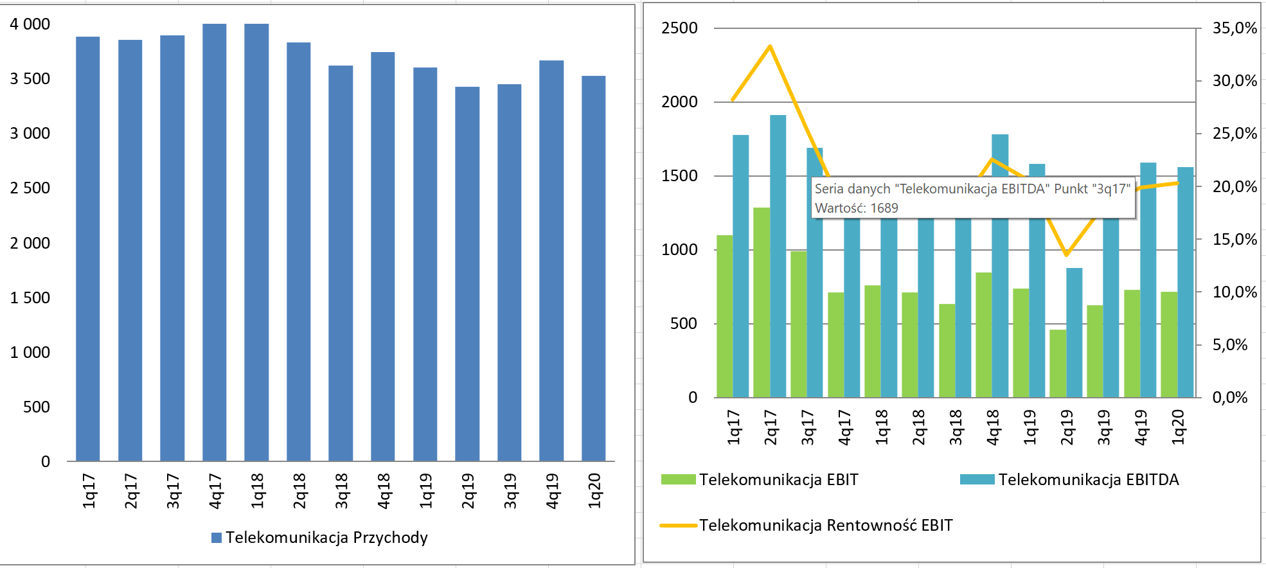

Żeby nie było tak pięknie to omówić trzeba jeszcze segment telekomunikacyjny, który co tu dużo pisać w zasadzie stabilnie się kurczy. Przychody w I kw. br. wyniosły 3,5 mln zł i były o 0,1 mln zł (2,1 proc.) niższe r/r i aż o 12 proc. w porównaniu z analogicznym okresem sprzed dwóch lat.

kliknij, aby powiększyćW raportowanym okresie EBIT zamknął się kwotą 716 tys. zysku w porównaniu do 719 tys. rok wcześniej. W wypadku tego segmentu mamy do czynienia z dwoma przeciwstawnymi tendencjami. Usługi ISP (Internet Service Provider – usługi dostępu do internetu (stałymi łączami bądź droga radiową) charakteryzowały się spadkiem liczy klientów (-3,4 proc. r/r) ale wzrostem ARPU (+5,4 proc.) co wpłynęło najprawdopodobniej na lekko wyższe przychody o ok. 1,8 proc. W wypadku oferowania usług VOiP liczba klientów pozostała na tym samym poziomie co rok wcześniej, ale ARPU spadło o ponad 12 proc. z 737 do 648 zł obecnie. W efekcie sprzedaż tej linii biznesowej zanotowała spadek r/r o ok. 12 proc. Na szczęście waży ona ok. 3 razy mniej niż ISP stad jej wpływ na całkowitą sprzedaż segmentu nie jest znaczący.

Nie ma co ukrywać, że trudno uznać ten segment za specjalnie rozwojowy zarówno patrząc na wyniki jak i oferowane usługi. Tym niemniej należy podkreślić, że rentowność operacyjna sięga narastająco prawie 20 proc., a gdybyśmy wzięli pod uwagę rentowność EITDA to rośnie ona do ponad 40 proc. Dodatkowo nakłady inwestycyjne narastająco w okresie obrachunkowym stanowiły tylko 2/3 amortyzacji, a segment generuje stabilnie (choć malejące) wyniki na poziomie sprzedaży i zysków.

kliknij, aby powiększyćJak można zobaczyć powyżej łatwo zaobserwować od wielu kwartałów pozytywną tendencję wzrostu zysku operacyjnego. W wypadku zysku netto oraz zysku netto akcjonariuszy jednostki dominującej nie jest to jednak takie oczywiste w szczególności od początku 2019 roku. Zysk ten rośnie ale, jednak w dość spokojny sposób, choć ostatnie dwa kwartały dają szansę na lepsze zachowanie. Trzeba jednak pamiętać, że koszty finansowe będą zapewne w przyszłości redukować zysk przed opodatkowaniem i jego dynamika nie musi być taka wysoka jak w wypadku zysku EBIT.

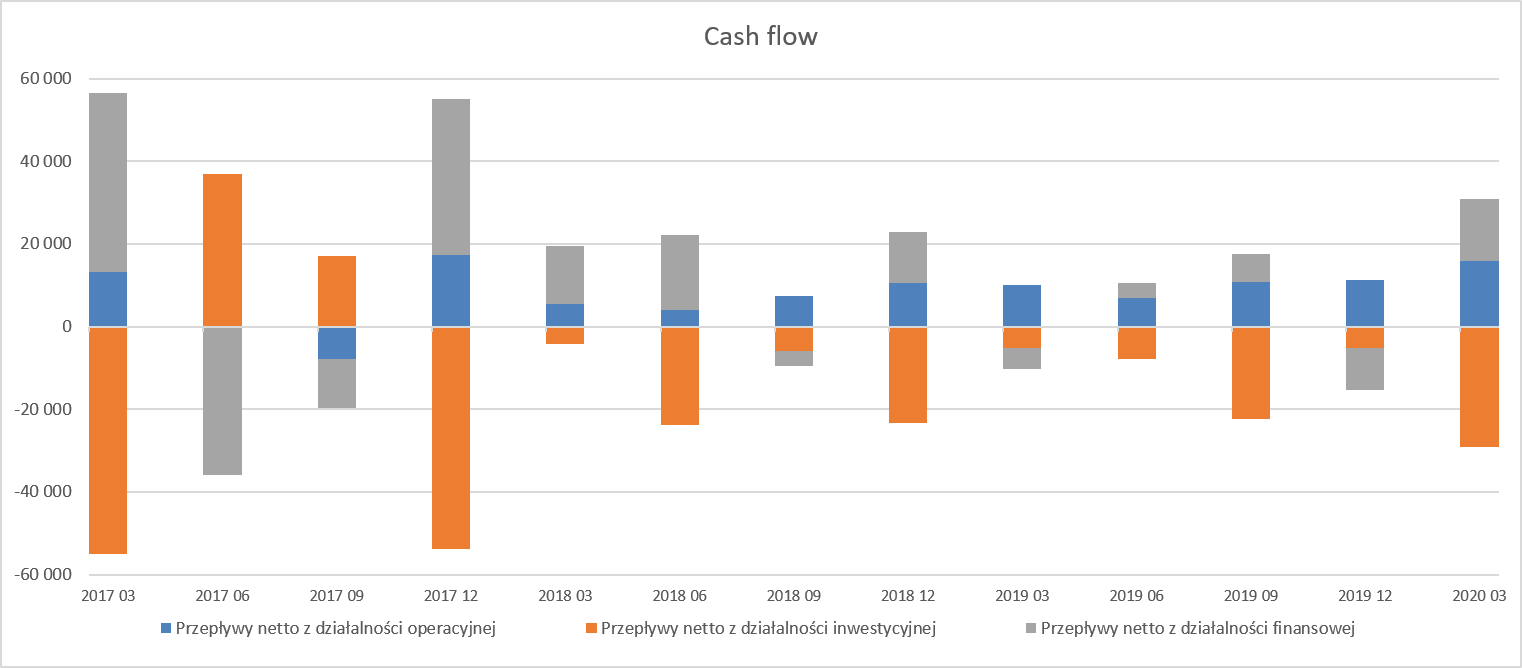

Generowanie cashu na działalności operacyjnejZyski spółki, co cieszy, mają charakter gotówkowy – potwierdzenie widzimy w przepływach operacyjnych, które są dodatnie i w dodatku wyższe od raportowanego zysku netto. Jeśli zrozumiemy specyfikę tego modelu biznesu to dojdziemy do wniosku, że przy wzroście sprzedaży oraz rentownej działalności tak właśnie musi być. Spółka nie angażuje kapitału w zapasy (po prostu ich nie ma) a należności są mniej więcej skorelowane z zobowiązaniami handlowymi. Dodatkowo R22 raportuje zobowiązania z tytułu umów z klientami (19,1 mln zł obecnie vs 14,1 mln zł rok wcześniej), które de facto są przedpłatami klientów (głównie z segmentu hostingu) za usługi zazwyczaj na okres roczny. Tak więc te zobowiązania przekształca się w kolejnych kwartałach w przychody ze sprzedaży (ale już bez wpływu środków pieniężnych). Ten model właśnie powoduje generację dość wysokiej gotówki z działalności operacyjnej oczywiście do momentu osiągania dodatnich dynamik sprzedażowych jak i rentowności sprzedawanych usług. O ryzykach z tym związanych będę pisał jeszcze za chwilę.

Dodatnie przepływy operacyjne oznaczają jednak, że spółka obrasta w gotówkę, ponieważ istotne środki są wydatkowane na inwestycje rozumiane jako przejęcia. Jako że gotówki operacyjnej byłoby zbyt mało na dokonywanie M&A spółka posiłkuje się kredytami, które widoczne są jako dodatnie wpływy z działalności finansowej.

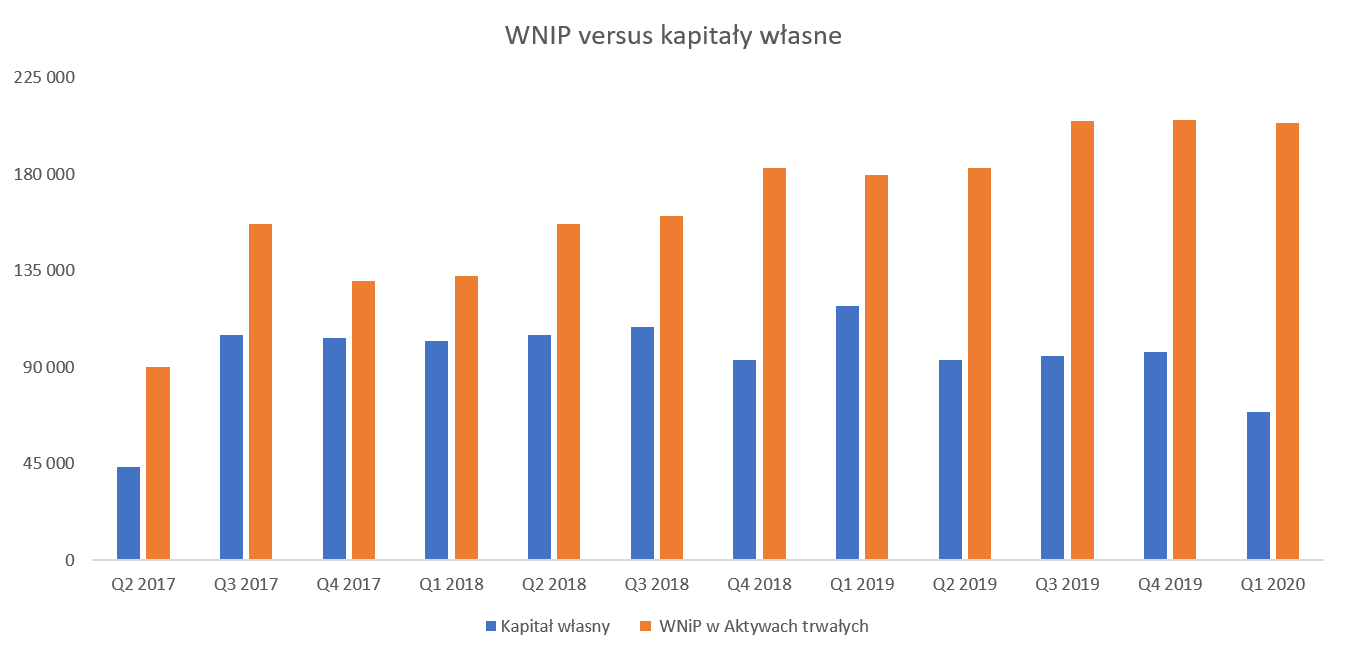

kliknij, aby powiększyćGłówną pozycją aktywów jest wartość firmy (125,3 mln zł na koniec marca) oraz pozostałe wartości niematerialne i prawne (przede wszystkim relacje z klientami i znaki towarowe) o wartości 78,6 mln zł, czyli w sporej części jest to po prostu nadwyżka zapłaconej ceny ponad wartość majątku przy akwizycjach. Jak wspomniano podczas poprzedniej analizy kapitał własny nie pokrywa wartości firmy –a to oznacza, że mniej więcej 2/3 WNIP finansowana jest długiem.

kliknij, aby powiększyćKapitał obrotowy jest ujemny na kwotę ponad 38 mln zł w porównaniu do 19,2 mln zł rok wcześniej. Aktywa obrotowe wynoszą ok. 33 mln zł, z czego 8,7 mln zł stanowi gotówka, natomiast 18,9 mln zł należności. W zobowiązaniach krótkoterminowych (70,8 mln zł) mamy ponad 20,1 mln zł zobowiązań finansowych (kredyty, pożyczki i leasingi), 19,2 mln zł zobowiązań handlowych oraz 19,1 mln zł wspomnianych wcześniej zobowiązań wobec klientów. Po korekcie o te zaliczki niedobór kapitału obrotowego wynosi 18,9 mln zł, czyli luka płynnościowa powiększyła się w ciągu roku o 13,7 mln zł.

Spółka w ciągu ostatniego roku wygenerowała 45 mln zł gotówki operacyjnej więc powinna sobie z obsługą zobowiązań poradzić – środki, które napłyną prawdopodobnie pokryją lukę płynności. Nie można jednak nie zwrócić uwagi na zobowiązania długoterminowe, które obecnie wynoszą 175,6 mln zł i przyrosły kw./kw. o 54,8 mln zł, a w ciągu ostatnich 12 miesięcy aż o 96,1 mln zł.

Cóż takiego zatem się stało co spowodowało tak znaczny wzrost zadłużenia? Odpowiedź w zasadzie podobna do poprzednich kwartałów - to akwizycje finansowane głównie z długu. W ciągu ostatniego kwartału wydarzyły się dwie znaczące transakcje.

Po pierwsze inwestycje w jednostki stowarzyszone wzrosły z 13,9 mln zł do 38,4 mln zł co było efektem nabycia 29,42 proc. akcji spółki Profitroom za kwotę 25 mln zł. Dodatkowo w czerwcu 2020 spółka powinna dokupić za dodatkowe 5 mln zł kolejne 4 proc. głosów tak aby osiągnąć stan posiadania 33,3 proc. akcji w tym podmiocie. W zaraportowanej umowie mowa jest również o opcji wykupu 17 proc. w roku 2024. W chwili obecnej wartości te wskazują na wycenę przejmowanej spółki na poziomie 90 mln zł.

Zarząd R22 argumentuje, że nabywana spółka jest wiodącym dostawcą aplikacji w modelu SaaS dla hoteli i apartamentów, zarówno w Polsce, jak i zagranicą. Inwestycje w spółki bazujące na modelu SaaS (Software as a Service) są oczywiście „sexy” i potencjalnie interesujące. Ryzyko jest tutaj, w moim odczuciu, jednak wyższe niż w poprzednich akwizycjach. Jest to spowodowane zarówno dość wysoką (przynajmniej relatywnie) kwotą inwestycji finansowaną przecież długiem (mBank oraz ING), brakiem kontroli nad podmiotem, znakiem zapytania co do możliwych do uzyskania synergii z dotychczasowymi segmentami (Hosting i omnichannel). A dodatkowo przecież pandemia spowodował istotny spadek rynku turystycznego. R22 zresztą zaraportowało, że Profitroom obserwuje spadek rezerwacji wykonywanych za pomocą modułu Booking Engine, co wynika z istotnego spadku ruchu turystycznego i biznesowego w hotelach i ma wpływ na wysokość wynagrodzenia prowizyjnego Profitroom. Trzeba również pamiętać, że wyniki spółki są konsolidowane jako spółka stowarzyszona (jedna linijka w rachunku wyników – „Udział w zyskach/(stratach)jednostek wycenianych metodą praw własności). Zdaniem zarządu powyższe oraz fakt udziału na poziomie niecałych 30 proc. powoduje, że nie ma to istotnego przełożenia na skonsolidowane wyniki finansowe Grupy R22. Potwierdzenia tych słów będziemy szukać w raporcie rocznym. W chwili obecnej wartość skonsolidowanej straty (de facto za pierwszy kwartał 2020 roku) z tytułu wyników Profitroom została wykazana na poziomie 122 tys. zł czyli faktycznie w wartości pomijalnej.

Pod koniec stycznia 2020 roku wykonano również umowę nabycia kolejnej części akcji spółki H88 za łączną cenę 6,8 mln EUR. Środki na to nabycie pochodziły z kredytu akwizycyjnego. Grupa R22 posiadała już pakiet większościowy H88 i dlatego spółka ta była konsolidowana metoda pełną. To oznaczało, że skonsolidowane sprawozdania R22 zawierały już sumę aktywów i pasywów spółki H88. Dlatego też w obecnym momencie wykup (R22 posiada obecnie prawie 98 proc. akcji H88) akcjonariuszy mniejszościowych spowodował zmniejszenie kapitałów własnych w pozycji „zyski zatrzymane i pozostałe kapitały (20 mln zł) oraz kapitał przypadający na udziały niekontrolujące (12 mln zł). Głównie w efekcie tej operacji kapitały własne w ostatnim kwartale spadły o 28,2 mln zł.

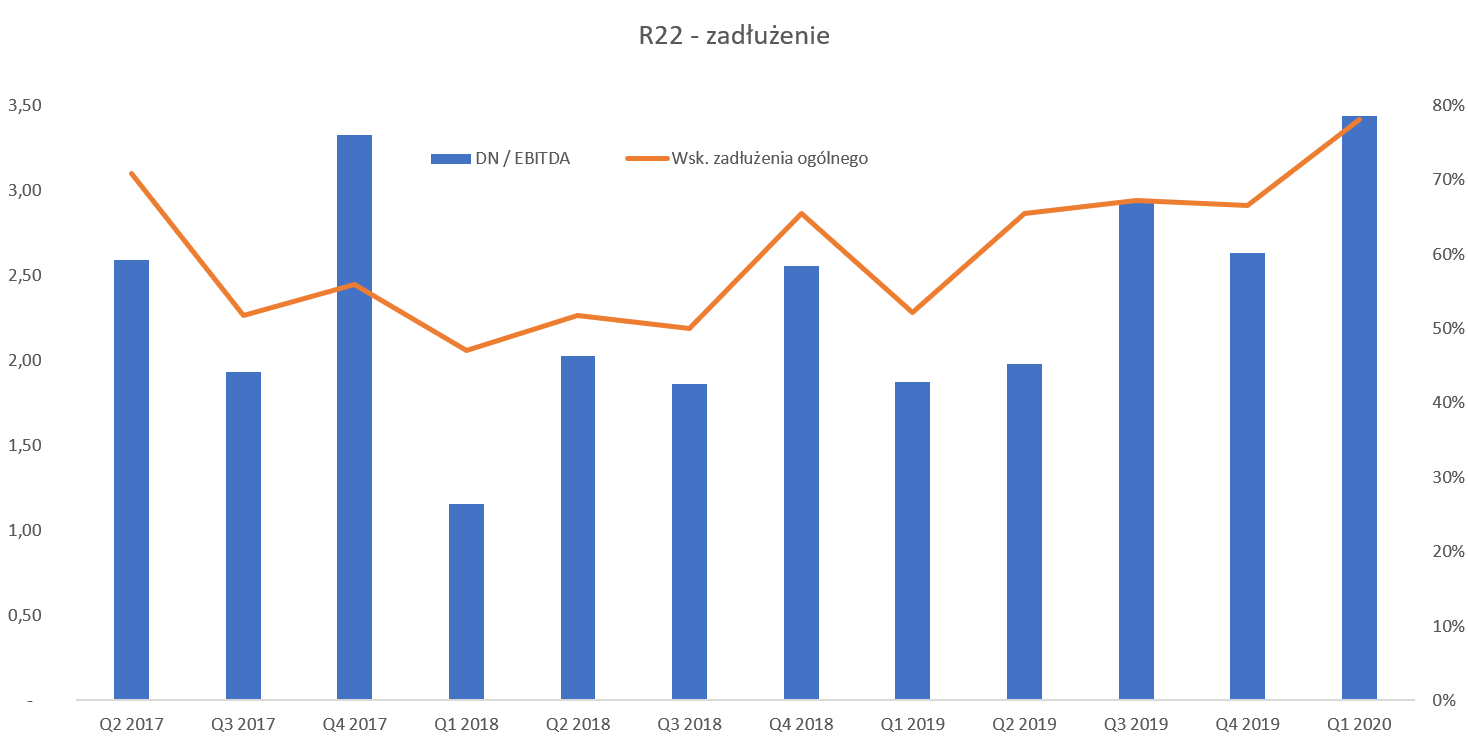

Zadłużenie niskie nie jestDług netto na koniec okresu sprawozdawczego wyniósł 171 mln zł, co w relacji do EBITDA z ostatnich 4 kwartałów daje dług netto/EBITDA na poziomie 3,44 natomiast do zanalizowanej EBITDA z ostatniego kwartału poziom 3,14. Spółka w prezentacjach inwestorskich pokazuje wskaźnik na poziomie 2,8. Różnica jest całkiem spora i wynika zarówno z mianownika jak i licznika. W pierwszym wypadku spółka wyłącza z zadłużenia odsetkowego pożyczki od PFR TFI (ok. 3 mln EUR). Z kolei w wypadku zysku EBITDA koryguje go o koszty jednorazowe oraz odpisy niefinansowych aktywów trwałych.

kliknij, aby powiększyćDług netto oczywiście w ostatnim kwartale istotnie wzrósł za sprawą opisanych powyżej przejęć finansowych przede wszystkim z kredytów. Jak wspomniano podczas poprzedniej analizy część finansowania dłużnego jest po prostu droga – np. pożyczki z PFR oprocentowane EURIBOR 6M + 9,5-11 proc. marży! Na szczęście ich skala (3 mln EUR) nie jest duża. Reszta długu oprocentowanego jest dostępna z kredytów uzyskanych w mBanku oraz ING. W tym wypadku nie wiemy jaka jest marża, a niestety w kwartalnych sprawozdaniach mamy za mało szczegółów, aby postarać się chociaż wyszacować tę premię. W każdym razie koszty odsetek za 9 miesięcy bieżącego roku obrachunkowego wyniosły 5,2 mln zł (+2,3 mln zł więcej niż rok wcześniej) i stanowiły ponad ¼ zysku przed opodatkowaniem w tym okresie.

Generalnie należy powtórzyć wniosek z poprzedniej analizy o dość agresywnym zarządzaniu strukturą finansowania, która nie pozostawia dużo miejsca na popełnienie błędów. Spółka rośnie bardzo szybko, ale finansowanie wzrostu odbywa się przede wszystkim kapitałem obcym i jak widać powyżej czasami jest to drogi kapitał. Trzeba jednocześnie przyznać, że spółka w dość przejrzysty sposób informuje w każdym śródrocznym sprawozdaniu o nadwyżce zobowiązań bieżących nad aktywami obrotowymi. Dodatkowo w styczniu 2020 roku spółka zrefinansowała dotychczasowe zadłużenie (wydłużenie i wyrównanie okresów spłaty) a kowenanty bankowe liczone są obecnie na podstawie danych dla całej grupy R22. Zarząd spółki potwierdza, że zarówno na dzień bilansowy jak i dzień sporządzenia sprawozdania wszystkie kowenanty były spełnione.

PodsumowanieR22 to spółka, która jest już obecna na GPW ponad 2,5 roku i wchodzi także w skład indeksu SWIG80. W momencie IPO właściciele chcieli sprzedać spółkę po cenie 23 zł za akcję a skończyło się na 17,50. W efekcie spółka pozyskała 61 mln zł kapitału a właściciele zarobili ok. 30 mln zł. Od momentu pierwszego notowania przez kolejne 20 miesięcy kurs nie mógł długotrwale przebić poziomów 20 zł. Natomiast ostatnie 3 kwartały notowań (poza COVID-owym dołkiem) są dość udane i kapitalizacja zwiększyła się o ponad 50 proc., w ślad za rosnącymi wynikami.

W ciągu ostatnich 4 kwartałów R22 wygenerował 20,6 mln zł zysku netto, ale do akcjonariuszy jednostki dominującej należało tylko 14,3 mln zł. Po urocznieniu wyniku ostatniego kwartału dostaniemy 21,2 mln zł dla całej grupy i 15,5 mln zł dla akcjonariuszy jednostki dominującej. Kapitalizacja na poziomie 450 mln zł oznacza, że rynek spodziewa się przynajmniej podwojenia wyników w ciągu najbliższych lat.

W chwili obecnej wskaźnik C/Z oparty na zysku dla akcjonariuszy spółki dominującej wynosi ponad 32 co jest mniej więcej spójne z dynamiką przychodową oraz zysku operacyjnego z ostatniego kwartału. A to oznacza, że wskaźnik PEG (więcej tutaj:

edu.stockwatch.pl/wskaznik-c-z...) oscyluje wokół jedności. Taką wartość tego wskaźnika trudno uznać za zbyt wysoką. Dodatkowo odnieśmy się jeszcze do wskaźnika EV/EBITDA. EV wynosi ok. 640 mln zł, co w relacji do EBITDA nominalnej (49 mln zł) daje wskaźnik na poziomie prawie 13 – oczekiwanie wzrostu wyrażane jest już w procentach dwu a nie trzy cyfrowych jak przy zysku netto. W porównaniu do EBITDA zanalizowanej na podstawie ostatniego kwartału dostajemy wskaźnik EV/EBITDA na poziomie 11,8 a bazując na skorygowanej EBITDA prezentowanej przez spółkę 11,5.

Wydaje się, że w chwili obecnej część inwestorów stara się dyskontować już dość prawdopodobne zwiększenia zysków z tytułu rosnącego ARPU w segmentach hostingu oraz omnichannel jak i ogólny wzrost zainteresowania usługami świadczonymi przez spółkę również wzmocniony przez pandemię. O ile średni przychód na klienta będzie się zwiększał, a spółka utrzyma dyscyplinę kosztową to nie musi być koniec zwyżki kapitalizacji. Zarząd spółki zapowiedział plan zdobycia pozycji lidera w Europie Środkowo-Wschodniej w przeciągu 2-3 lat. To jednak wydaje się być powiązane z koniecznymi akwizycjami, które muszą być z czegoś finansowane. A jak pokazałem w analizie zadłużenia nie jest małe. Spółka poinformowała również, że widzi przestrzeń na 8-9 mln EUR na przejęcia i planuje to wykorzystać. Pytanie oczywiście o oprocentowanie takich pożyczek nasuwa się samo.

Oświadczam, że nie posiadam akcji R22 w moim portfelu w chwili obecnej oraz nie dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

Wyceny automatyczne są tutaj

Więcej analiz najnowszych raportów finansowych jest tutaj

Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.