Forza Kruk – omówienie sprawozdania finansowego po I kw. 2019 r.Kruk rozpoczął nowy rok z wynikiem netto na poziomie 98 mln zł w relacji do 91 mln zł przed rokiem (+8 proc.). Progres jest, tyle tylko, że niewiele to mówi o efektach działalności spółki, bo jak już niejednokrotnie wyjaśniałem przez rachunek wyników przechodzi wiele zdarzeń, które nie mają charakteru powtarzalnego czy gotówkowego. Na poziomie zysku brutto obserwujemy nieco mniejszy wzrost (+5,1 proc.) w ujęciu nominalnym, gdyż spółka kierowana przez Piotra Krupę pokazała dodatni podatek w kwocie 3,8 mln zł (przed rokiem także – 1,2 mln zł). Zysk na podatku ciężko uznać za powtarzalny, tym bardziej, że Kruk faktycznie zapłacił fiskusowi ponad 15 mln zł.

O zwyżce wyników zdecydowała przede wszystkim marża na segmencie wierzytelności własnych (+12,8 mln zł, +8,2 proc.) i w znacznie mniejszym stopniu wyniki w pozostałych segmentach: Inkaso +0,7 mln zł (+21,6 proc.), ERIF i pozostałe 0,4 mln zł (+11,1 proc.). Zwyżkom segmentów towarzyszył wzrost kosztów nieprzypisanych z 44,4 mln zł do 52 mln zł (+7,6 mln zł, +17,2 proc.), choć trzeba dodać, że mamy pewną nieporónwyalność wyników ze względu na wdrożenie MSSF 16, o czym będzie w dalszej części omówienia. O niecałe 2 mln zł (+5,7 proc.) wzrosły także koszty finansowe.

W tym miejscu warto dodać, że wynik obciążyły ujemne różnice kursowe na kwotę ok 8 mln zł, co jest zjawiskiem niepowtarzalnym.

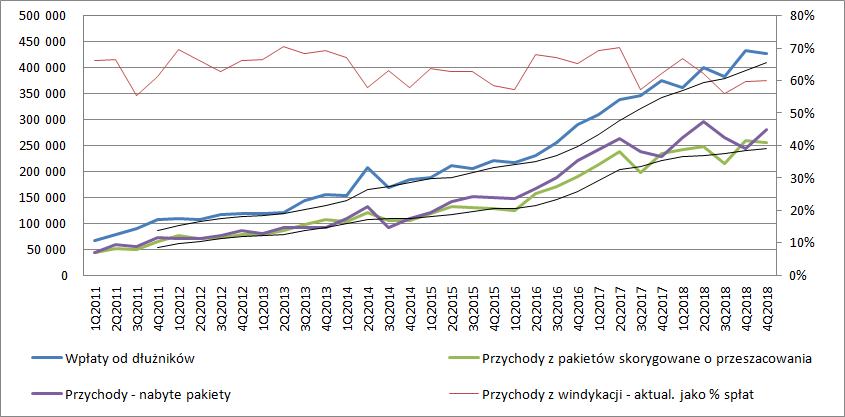

kliknij, aby powiększyćPrzychody segmentu wierzytelności własnych wyniosły 281 mln zł i były o 16,3 mln zł (6,1 proc.) wyższe r/r oraz o 36 mln zł wyższe kw/kw., przy czym spółka utrzymała w ryzach koszty przynależne do segmentu (+3,4 mln zł r/r, +3,2 proc. r/r). Wskaźnik kosztów do spłat wyniósł 25,9 proc. w porównaniu do 29,6 proc. przed rokiem i 27,3 proc. kwartał wcześniej. Mamy pozytywne odchylenie od wieloletniej średniej.

kliknij, aby powiększyćW ten oto sposób dotarliśmy do najciekawszej, ale i najtrudniejszej części w analizie wyników spółki czyli przychodów. Kruk nabywa między innymi portfele zabezpieczone, najczęściej na nieruchomościach. Uzyskanie tytułu prawnego jest niejako traktowane jak spłata (przychodem jest wycena nieruchomości), choć na przychody odnosi się także różnica pomiędzy cenami sprzedanych nieruchomości i ich wartością bilansową. Ruch na portfelu zabezpieczonym był jak widać na poniższym wykresie istotną częścią wyniku w poprzednim kwartale, natomiast obecnie miał marginalne znaczenie, podobnie jak zyski wykazywane na sprzedaży wierzytelności.

Podstawowym czynnikiem budującym przychody segmentu są przychody odsetkowe (243 mln zł w I kw. 2019 r.), ale istotne są także aktualizacja portfela (25 mln zł obecnie, 23 mln zł przed rokiem) oraz różnica pomiędzy wpłatami planowanymi i faktycznymi. Odchyłka wyniosła tym razem 9,4 mln zł (2,2 proc.), w porównaniu do 32 mln zł przed rokiem (odchyłka in plus 8,8 proc.). Niższego zysk/przychodu z tytuły nadpłat nie należy traktować jako negatyw. Wręcz przeciwnie – spółka lepiej przewidziała i zaprognozowała odzyski. Do przychodów odsetkowych jeszcze za chwilę wrócimy.

kliknij, aby powiększyćSpłaty na posiadanym portfelu wyniosły 427 mln zł i były o 64,3 mln zł (17,7 proc.) wyższe r/r, ale o 6 mln zł niższe niż kwartał wcześniej. Niektórych może dziwić znacząco niższe tempo wzrostu przychodów (po korekcie o aktualizację) względem spłat na portfelu, ale do tego przyczyniły się wysokie nadpłaty przed rokiem, które w zasadzie nie posiadają amortyzacji.

kliknij, aby powiększyćW ujęciu geograficznym tradycyjnie największe przychody odnotowano w Polsce (133 mln zł), gdzie wzrost „sprzedaży” wyniósł zaledwie 3 proc. (4 mln zł), co wiązało się ze znacznie niższą aktualizacją niż przed rokiem (12 mln zł vs. 24 mln zł). Na rynku rumuńskim spółka zaraportowała obroty na poziomie 72 mln zł, czyli o 37 mln zł niższe r/r, przy czym aktualizacja wyniosła +19 mln zł (+36 mln zł w I kw. 2018 r.). Spadek przychodów po korekcie o aktualizację wyniósł 20 mln zł (28 proc.). Na rynku włoskim Kurk pokazał 42 mln zł przychodów (+17,3 mln zł r/r, +71 proc. r/r) i to przy ujemnej wciąż rewaluacji (-4 mln zł w I kw. 2019 r., -10,9 mln zł w I kw. 2018 r.). Lepiej także sobie radziły portfele w pozostałych krajach (głównie Hiszpanii), gdzie przychody wyniosły 34 mln zł i były o 32 mln zł wyższe r/r. Tak dynamiczna zwyżka łączyła się oczywiście z rozpoznaniem wysokiej negatywnej aktualizacji przed rokiem: -26,3 mln zł, w relacji do - 3,3 mln zł obecnie.

Rentowność portfela rozumiana jako stosunek przychodów do średniej wartości portfela dla dwóch wiodących rynków spadła (-1,7 pp Polska, -5 pp Rumunia), natomiast dla młodych rynków zachowała się odwrotnie i wzrosła (+1,1 pp Włoch, +5,8 pp pozostałe kraje). W przypadku Rumunii mówimy już o długotrwałym trendzie.

kliknij, aby powiększyćKruk już w raporcie rocznym zaczął pokazywać segmentację geograficzną spłat, a jak się już niektórzy zorientowali (wynika to z wyższych akapitów), od tego kwartału pokazuje także wartość aktualizacji.

Spłaty w Polsce wzrosły o 32 mln zł (19 proc.), co mniej więcej koreluje ze wzrostem przychodów. Za to w Rumunii mamy stagnację spłat i znaczący spadek przychodów. Znów we Włoszech i pozostałych krajach spłaty szybko rosną (odpowiednio +37 proc.,+59 proc.).

kliknij, aby powiększyćW oczy rzuca się, że spłaty w Rumunii znacznie słabiej konwertują się na przychody niż w I kw. 2018 r. czy nawet całym 2018 r.(* - w tabeli dla spłat kwartalnych podałem dane urocznione). W pierwszym kwartale rynek rumuński stracił pozycję lidera. Największą konwersję odnotowano za to we Włoszech i co ciekawe przekraczającą 100 proc. Innymi słowy wykazywane są przychody wyższe niż kwota spłaty i nie jest to sprawa aktualizacji, która była ujemna. Inaczej mówiąc we Włoszech mamy ujemną amortyzację. W pierwszej chwili wydaje się to nieprawdopodobne, przynajmniej jeśli mentalnie mamy w głowach, że amortyzacja odzwierciedla koszt zakupu danej wierzytelności. Jeśli się jednak głębiej zastanowić jak spółka pokazuje przychody odsetkowe to jest to możliwe, choć dość nieintuicyjne.

Trzeba wrócić do źródeł. W latach poprzednich Kruk w prezentacjach „tłumaczył” jak wykazuje przychody odsetkowe. Przy zakupie pakiety w na bazie dostarczonych danych prognozowane są przepływy pieniężne w kolejnych latach. Mając cenę wyznacza się stopę dyskontową IRR (tak naprawdę to Kruk znając rozkład planowanych przepływów wyznacza maksymalną cenę za pakiet przy oczekiwanym minimalnym dla siebie IRR) i następnie to ona determinuje przychody. Ich wartość tak naprawdę jest ustalana na podstawie wartości pakietów i nie ma związku z faktyczną spłatą – są liczone jako przemnożenie stopy dyskontowej przynależnej do pakietu przez jego wartość na początku okresu. Amortyzacja to znów różnica pomiędzy spłatą a przychodem odsetkowym. Jeśli prognozowane spłaty są w miarę jednostajne (tak jak w poniższym przykładzie spółki – zaczerpnięte ze starego raportu rocznego) to amortyzacja faktycznie stanowi część kapitałową spłaty, przy czym przychody w stosunku do amortyzacji są najwyższe na początku spłat, a najniższe na końcu – jest tak jak w leasingu, czy kredycie ze stałą ratą.

kliknij, aby powiększyć„Dziwne” rzeczy zaczynają się jednak dziać jeśli harmonogram spłat nie jest jednorodny, a tak jest przecież w Kruku. Zjawiska są tym mocniejsze im młodszy historycznie jest portfel (w starym portfelu prognozowane krzywe spłat każdego z pakietów się nakładają), a Włochy są rynkiem młodym.

Po małych eksperymentach w Excelu można doprowadzić do sytuacji, że okresowo amortyzacja wychodzi ujemna, a stać się tak może jeśli spłaty zaczynają rosnąć po małym dołku – przykład poniżej.

kliknij, aby powiększyćTo jak ulał pasuje do scenariusza włoskiego. W pierwszych latach na spłaty pracowała tylko windykacja polubowna. Dodatkowo w pierwszej chwili istotną część spłat stanowią spłaty od osób, które łatwo zidentyfikować i znaleźć, a to może dawać dołek spłat przed rozpoczęciem spłat komorniczych. Choć zjawisko ujemnej amortyzacji może być szokujące, to matematycznie potwierdza słowa zarządu Kruka o oczekiwaniach co do wzrostu spłat w kolejnych okresach.

Włochy z pewnością wyglądają bardziej optymistycznie niż jeszcze parę kwartałów temu, choć cały czas spłaty w stosunku do wartości bilansowej portfela są dwukrotnie niższe niż dla innych rynków – uzasadnioną nadzieję na wzrost daje ujemna amortyzacja. Za to rozczarowuje rynek rumuński i przyznam szczerze, że nie do końca potrafię znaleźć wyjaśnienie dla takiego zachowania się przychodów. Oczywiście jest to portfel najbardziej stabilny pod względem wartości w czasie i w związku z tym efektywnie najstarszy – w konsekwencji może mu rosnąc udział amortyzacji (także z powodu nabywanych drożej portfeli). Wydaje się jednak, że przyczyn słabszej konwersji należałoby szukać w niższych nadpłatach niż przed rokiem. Nie bez znaczenia jest tutaj także kurs walutowy.

Na początku wspomniałem, że wyniki (poprzez koszty) nie są do końca porównywalne, a wynika to z wprowadzenia MSSF. Standard ten określa nową formę prezentacji dla leasingu operacyjnego (najmu). W efekcie narzuconych zmian rachunkowych w rachunku zysków i strat koszty najmu (choćby nieruchomości) zamiast w usługach obcych prezentowane są teraz jako amortyzacja aktywa w postaci prawa do użytkowania i odsetek leasingowych (cześć kapitałowa spłaty). W związku z powyższym mamy nieco większą EBITDA, a ta zwana gotówkowo nie oddaje w pełni charakteru, bo wyłączana amortyzacja ma częściowo charakter gotówkowy. Z powodu zmian w rachunku rodzajowym nie można patrzeć na zmiany kosztów wprost i cieszyć się ze spadku kosztów usług obcych, bo one skonwertowały się częściowo w amortyzację.

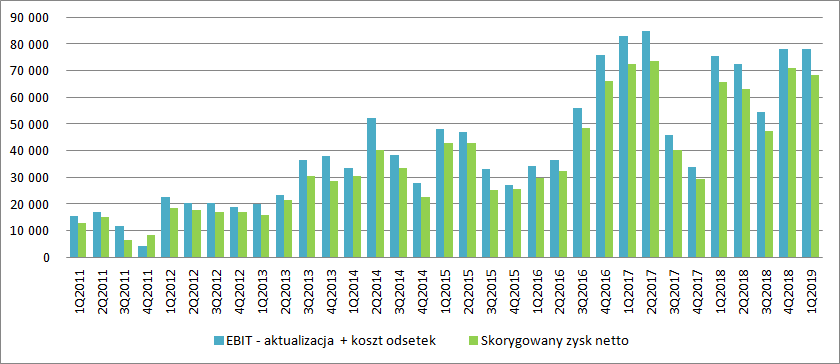

kliknij, aby powiększyćDane finansowe są porównywalne dopiero na poziomie zysku brutto, ale jak napisałem we wstępie wyniki zaburzają zdarzenia jednorazowe. Do takich zaliczam stopę podatkową mniejszą niż 10 proc. (w szczególności dodatnią), różnice kursowe, czy przeszacowania wartości portfela – te co prawda w dużej mierze (jeśli wynikają ze zmian wartości prognozy, a nie różnic kursowych) skonwertują się w przyszłości na przychody, ale żeby zachować współmierność lepiej je wyłączyć z wyniku. Tak skorygowany zysk netto (stopa podatkowa 13 proc.) wyniósł w raportowanym okresie 68 mln zł i był o 4 proc. wyższy r/r i 4 proc. niższy kw/kw.

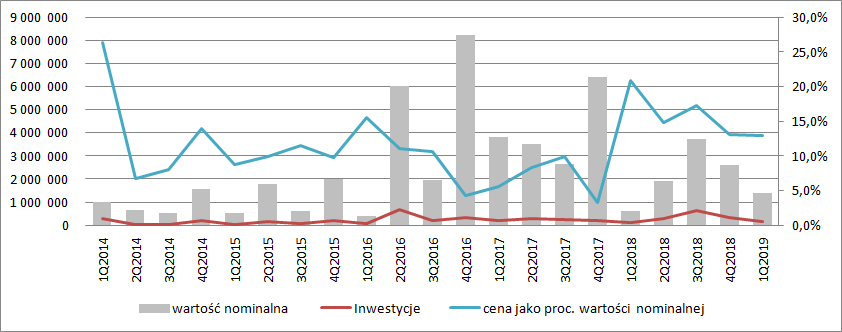

kliknij, aby powiększyćW I kw. roku Kruk zainwestował 180 mln zł w nowe portfele i nabył wierzytelności o wartości 1,39 mld zł. To najniższa cena za złotówkę długu zapłacona od końca 2017 r. Choć r/r inwestycje są o 43 proc. wyższe, to na tle poprzednich kwartałów wypadają dość blado. Z drugiej strony wydaje się, ze w podaży pakietów występuje pewna sezonowość – w I kw. wysokie saldo odnotowano w ostatnich latach w 2017 r.

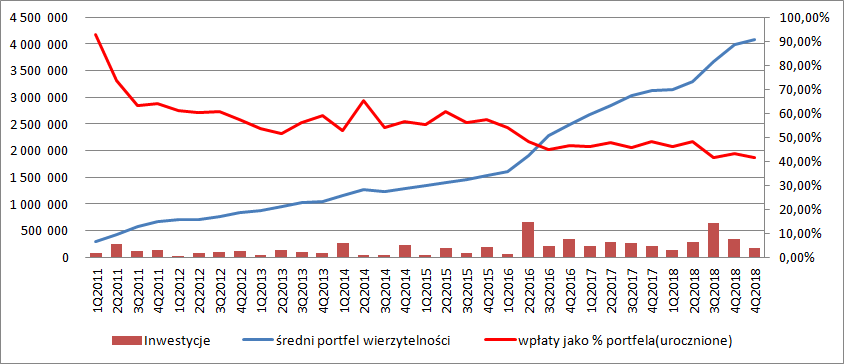

kliknij, aby powiększyćWartość portfela na koniec kwartału była rekordowa. Do tej pory obserwowaliśmy jednak spadek wydajności gotówkowej (spłaty/średnia wartość portfela), co wiązało się ze wzrostem płaconej ceny za średni pakiet w latach poprzednich. Teraz Kruk poinformował, że IRR dla portfeli kupionych w I kw. 2019 r. jest wyższe niż dla tych nabywanych w 2017 czy 2018 r. co oczywiście jest pozytywną informacją (niższa cena za złotówkę wierzytelności)

kliknij, aby powiększyćZaskakująca jest także informacja o wysokości rekomendowanej dywidendy – kwartalny zysk w perspektywie wysokich ambicji i konserwatywnego podejścia do zadłużenia jest miłą niespodzianką. Z drugiej strony w ciągu najbliższych dwóch lat Kruk ma relatywnie mało obligacji do wykupu – niecałe 300 mln zł, więc może sobie pozwolić na taką dywidendę bez większego uszczerbku dla oceny wypłacalności spółki. Mimo wszystko ocena dokonana przez instytucje jest jednak chyba nieco niższa niż w latach poprzednich – marża ponad WIBOR dla ostatniej emisji obligacji wzrosła z 3,5 do 4 proc. (115 mln zł. Przy ocenie trzeba jednak brać pod uwagę fakt, że to papiery aż 6 letnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj