Gliwicka restrukturyzacja ze Stadionem Śląskim w tle - omówienie sprawozdania finansowego GK Mostostal Zabrze po 4 kw. 2018 r. Mostostal Zabrze to jedna ze spółek o dłuższej historii na warszawskim parkiecie. Najstarsze dinozaury giełdowe może nawet pamiętają jej debiut na GPW w czwartym kwartale 1994 roku. W czasach świetności jej kapitalizacja przekraczała nawet 1 mld złotych, a spółka była uznaną firmą budowlaną realizującą duże projekty w Polsce i za granicą.

Niestety w ostatnich latach, w szczególności 2016-2017 spółka zanotowała pokaźne straty, a jej wartość giełdowa z 350 mln zł skurczyła się do nawet 30 mln zł, w dodatku notowania Mostostalu trafiły na podwójny fixing. Jednakże od początku 2019 roku akcjonariusze Mostostalu zarobili już prawie 100 proc., a notowania idą dynamicznie w górę. Przeanalizujmy zatem wyniki za czwarty kwartał i cały 2018 rok i spróbujmy ocenić, czy to tylko spekulacyjna podbitka, czy jednak spółka posiada zdrowe fundamenty pod zwiększanie przychodów i zysków w kolejnych kwartałach.

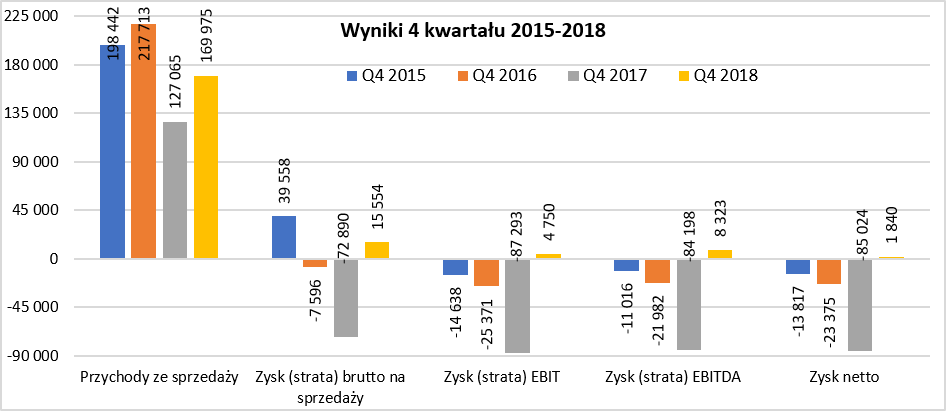

Przychody w dół, ale zamiast strat są rzeczywiste zyski Spółka w czwartym kwartale osiągnęła przychody w kwocie prawie 170 mln zł, które były istotnie wyższe (+57 proc.) niż rok wcześniej, choć jednak sporo niższe (-22 proc.) niż w 2016 roku. Podobnie sprawa wyglądała na poziomie zysku brutto na sprzedaży jak i zysku operacyjnego, gdzie wyniki czwartego kwartału 2018 roku były istotnie lepsze od tych uzyskanych rok wcześniej.

kliknij, aby powiększyćOczywiście tak znacząca poprawa wyników w czwartym kwartale jest przede wszystkim „zasługą” bardzo słabego wyniku osiągniętego w roku 2017. Nie wchodząc w szczegóły, tak wysoka strata w poprzednim roku spowodowana była przede wszystkim aktualizacją wycen na 3 kontraktach (Ferrybridge w Wielkiej Brytanii, EFRA - Kinetics oraz krajowy kontrakt petrochemiczny) gdzie w czwartym kwartale 2017 roku skorygowano wynik przed opodatkowaniem na tych pozycjach aż 76,2 mln zł. Dodatkowo w tym ostatnim wypadku wynik na kontrakcie był istotnie zmieniany w dół praktycznie we wszystkich kwartałach 2017 roku.

Tak duże zmiany (zapewne zarówno na przychodach jak i marży brutto oraz pozostałych kosztach operacyjnych) utrudniają dość istotnie porównanie wyników rok do roku. Nawet gdyby jednak wyłączyć te ponad 76 mln zł z wyniku czwartego kwartału zeszłego roku to i tak osiągane obecnie rezultaty należy uznać za lepsze niż te z poprzednich latach.

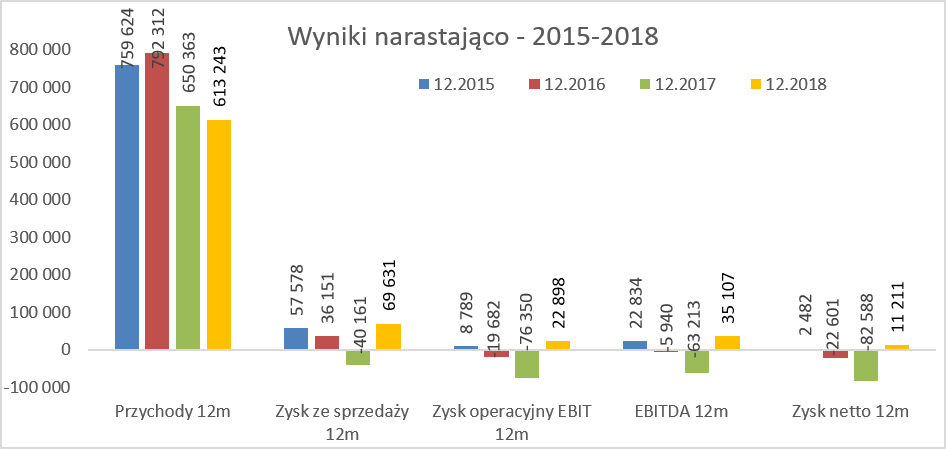

Podobnie jak wyniki czwartego kwartału prezentują się wyniki w ujęciu rocznym.

kliknij, aby powiększyćSpółka obniżyła przychody, które stanowiły 95,3 proc. zeszłorocznych oraz tylko 77,4 proc. przychodów osiągniętych w roku 2016.

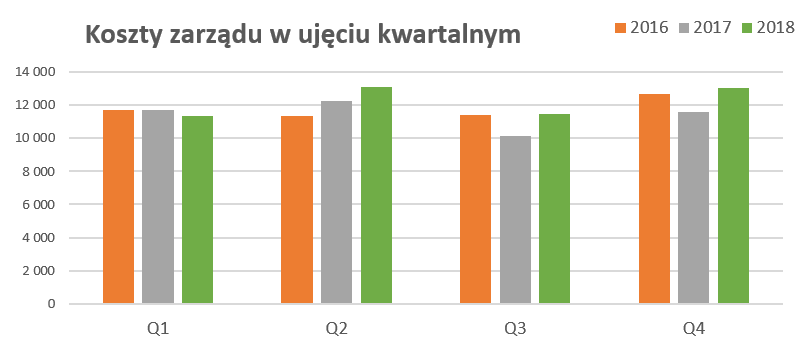

Jest to zgodne z zapowiedziami zarządu o chęci skupienia się na kontraktach, które przynoszą odpowiednią marżę, a nie na budowaniu wielkości firmy poprzez pozyskiwanie dużych, aczkolwiek ryzykownych i niekoniecznie marżowych projektów. Marża brutto na sprzedaży wyniosła prawie 70 mln zł i była najwyższą w ostatnich 4 latach, podobnie zresztą jak zysk operacyjny, który wyniósł 22,9 mln zł. Warto podkreślić, że spółka nie raportuje kosztów sprzedaży, lecz tylko koszty zarządu, które w 2018 roku wzrosły do 48,9 mln zł czyli o ponad 7 proc. r/r, a w samym czwartym kwartale wzrost ten wyniósł 12 proc.

kliknij, aby powiększyćSpółka tłumaczy wzrost kosztów zarządu przy spadającej sprzedaży, ponoszonymi dodatkowymi kosztami związanym ze zmianami organizacyjnymi w całej spółce. Docelowo w perspektywie kilkuletniej koszty te, zdaniem zarządu, powinny zmierzać do wartości 42-43 mln zł.

Rok 2018 był czasem istotnej restrukturyzacji i reorganizacji grupy, czego efektem była również decyzja o zamknięciu części zakładów konstrukcji stalowych (Katowice, Czechowice, Zabrze) oraz sprzedaż nieoperacyjnych aktywów. W efekcie spółka zaraportowało 1,7 mln zł w przychodach operacyjnych z tytułu sprzedaży nieruchomości w porównaniu do 5,3 mln zł rok wcześniej. Warto jednak zauważyć, że suma pozostałych przychodów operacyjnych wyniosła aż 15,9 mln zł, w porównaniu do 13,7 mln zł pozostałych kosztów operacyjnych. Niestety w obydwu pozycjach odnajdziemy istotne kwoty (odpowiednio +3,7 mln zł oraz – 4,2 mln zł) ukryte pod opisem inne. Dodatkowo w trakcie 2018 roku spółka aktualizowała wycenę nieruchomości inwestycyjnych co w efekcie netto spowodowało wzrost wyniku o dodatkowe 1,2 mln zł.

W wypadku przychodów finansowych znajdziemy kwotę 0,7 mln zł za cały 2018 rok, z czego prawie 60 proc. stanowią dodatnie różnice kursowe natomiast reszta to odsetki. Ciekawiej za to przedstawiają się koszty finansowe w wartości 8 mln zł. W tej wartości mieszczą się zarówno odsetki 2,2 mln zł), jak i różnice kursowe i zmiany na instrumentach pochodnych (1,5 mln zł) oraz pozostałe koszty finansowe (4,3 mln zł). Na szczęście w tym ostatnim wypadku jest nota wskazująca, że większość tej kwoty (3,5 mln zł) stanowią prowizje bankowe od gwarancji oraz kredytów. Kwota wydaje się być dość wysoka, choć trzeba pamiętać o tym, że spółka odnotowała istotny wzrost zobowiązań warunkowych z tytułu poręczeń i gwarancji do poziomu 344,5 mln zł w analizowanym kwartale, czyli o 39 mln zł w porównaniu do poprzedniego kwartału.

W linii obciążenia podatkowe spółka wykazała 3,3 mln zł. Pozycja ta składa się z podatku dochodowego (7,4 mln zł) oraz pomniejszenia podatku odroczonego 3.3 mln zł. W poprzednim roku kwoty te odpowiednio wyniosły -0,9 mln zł, 1,8 mln zł podatku oraz -2,9 mln zł zmniejszenia podatku odroczonego. Biorąc pod uwagę dość istotne straty, które GK Mostostal Zabrze poniosła w latach 2016-2017 podatek dochodowy do zapłaty trochę jednak dziwi. Być może jest on efektem zysków podatkowych w niektórych spółkach a strat w innych lub też niemożności zaliczenia do kosztów uzyskania przychodów pewnych kosztów związanych z stratami na kontraktach.

Mostostal to nie budowlanka – a w zasadzie nie tylkoW zasadzie Mostostal Zabrze zajmuje się czterema różnymi, aczkolwiek często powiązanymi ze sobą biznesami: działalnością montażowo-produkcyjną, budownictwem ogólnym i inżynieryjnym, projektowaniem i usługami inżynierskimi oraz konstrukcjami maszynowymi. Jak widać słowo „budownictwo” występuje tylko w jednej nazwie segmentu. Podkreśla to również prezes Zarządu, zarówno w wywiadach jak i rozmowach z inwestorami, że Mostostal jest postrzegana jako firma budowlana, a to nie jest do końca prawda.

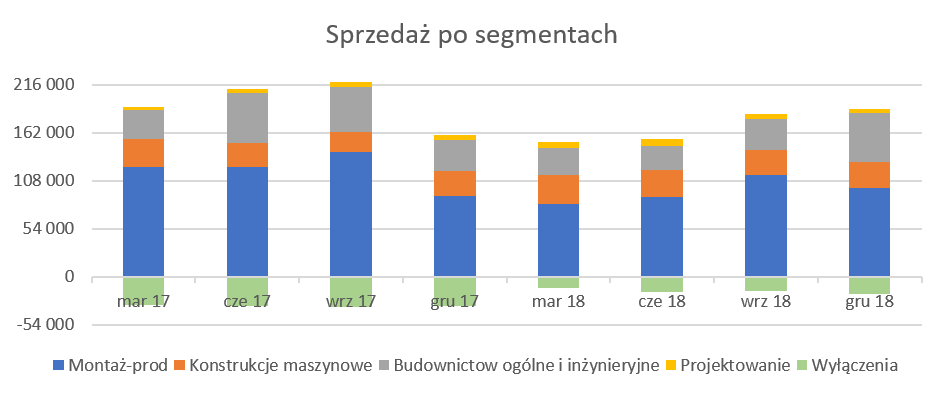

kliknij, aby powiększyćW strukturze sprzedaży najistotniejszym przychodowo elementem jest działalność montażowo-produkcyjna, która zapewniła 57 proc. sprzedaży w 2018 roku oraz 53 proc. w ostatnim kwartale. Drugim co do wielkości segmentem jest budownictwo przemysłowe oraz inżynieryjne przynoszące odpowiednio około 22 proc. i 29 proc. Konstrukcje maszynowe (segment de facto produkcyjny) odpowiada odpowiednio za 17,5 i 15,4 proc. Ostatni segment czyli projektowanie w ujęciu sprzedażowym przyniósł zaledwie 3,6 oraz 2,6 proc. sprzedaży.

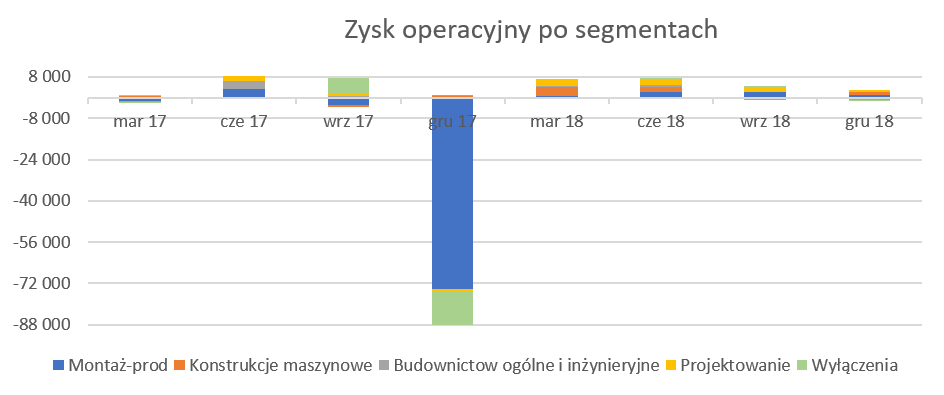

Inaczej niż sprzedaż wygląda natomiast struktura zyskowności spółki.

kliknij, aby powiększyć

kliknij, aby powiększyćW wypadku zysków operacyjnych możemy dostrzec na pierwszy rzut oka trzy rzeczy. Po pierwsze za straty z roku 2017 odpowiada przede wszystkim największy segment, czyli działalność montażowo-produkcyjna. Po drugie rozkład wartościowy zysków operacyjnych jest o wiele bardziej symetryczny niż w wypadku sprzedaży i można wręcz zaryzykować tezę, że 3 z czterech segmentów przyniosły zbliżone zyski operacyjne w 2018 roku w ujęciu wartościowym. Po trzecie rozumiemy teraz lepiej prezesa, który jednak odżegnuje się trochę od przypisywania Mostostalu Zabrze do spółek budowlanych, ponieważ rentowność segmentu budownictwo ogólne i inżynieryjne w zasadzie oscyluje koło zera.

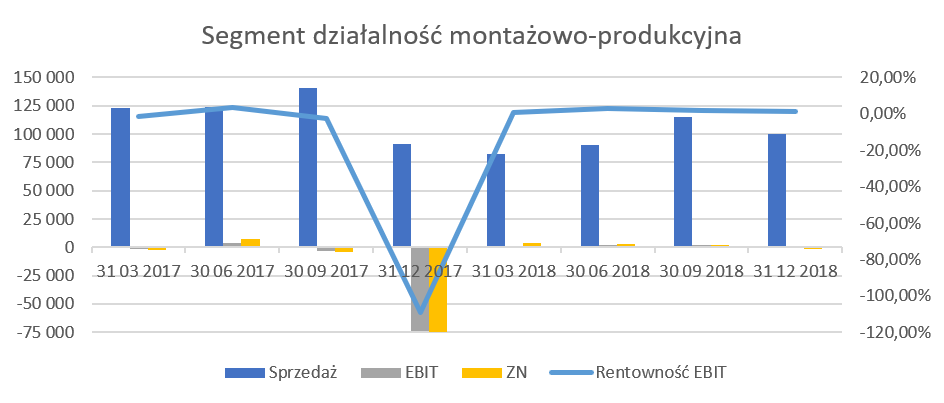

Weźmy zatem na warsztat największy segment czyli działalność montażowo-produkcyjną. Mostostal Zabrze w tym segmencie specjalizuje się w pracach w sektorach przemysłowych chcąc wykorzystywać komplementarność usług Grupy (projektowanie, wykonawstwo i podwykonawstwo) w szczególności w zakresie prefabrykacji konstrukcji stalowych, budowlanych oraz orurowania. Dwa największe kontrakty (ich wartość przekroczyła razem 135 mln zł) prowadzone w 2018 roku były realizowane dla firmy BASF (wykonanie instalacji procesowej dla produkcji katalizatorów) oraz Grupa Azoty (budowa linii pilotażowej do prowadzenia prac rozwojowych dla Wydziału Estrów).

kliknij, aby powiększyćSpółka przedefiniowała strategię i w skrócie zaczęła pozyskiwać i realizować kontrakty w zakresie na którym się zna i potrafi wiarygodnie oszacować ryzyka. Oczywiście efektem jest spadek sprzedaży, ale co istotne odzyskano rentowność. Trzeba jednak jasno powiedzieć, że osiągane w chwili obecnej poziomy rentowności EBIT na poziomie 1,0 proc, w czwartym kwartale oraz 1,6 proc. w całym 2018 roku trudno uznać za wystarczające. Dodatkowo można zauważyć, że rentowność operacyjna w drugim kwartale wynosiła 2,56 proc. i była wyższa o 1,5 p.p. od tej uzyskanej w analizowanym okresie. Istotne pogorszenie wyników w czwartym kwartale 2017 roku to oczywiście efekt poniesienia strat na kontraktach, o których wspominałem na początku analizy.

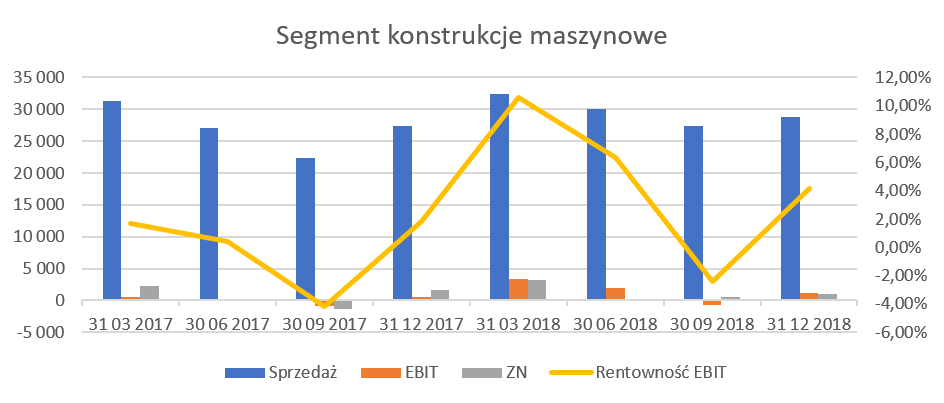

Kolejnym segmentem jest wykonawstwo konstrukcji stalowych maszynowych o wysokim stopniu przetworzenia, gdzie dość znaczącą rolę odgrywa sprzedaż eksportowa. W tym zakresie spółka od wielu lat współpracuje z firmą Liebherr (Niemcy oraz Austria), a obroty z nią przekroczyły w bieżącym roku 12 proc. całości sprzedaży, czyli ponad 70 mln zł. Spółka jednak nie poprzestaje na tym tylko i pozyskuje nowych istotnych odbiorców takich jak amerykański Manitowoc czy Alstom Transport i deklaruje, że jest to pomysł na dalsze wzrosty sprzedażowe w tym segmencie.

kliknij, aby powiększyćSprzedaż w tym segmencie w analizowanym kwartale urosła o niecałe 5 proc., podczas gdy 2018 rok zakończy się wynikiem wyższym o 9,8 proc. Wzrost sprzedaży oczywiście cieszy biorąc pod uwagę fakt, że marżowość tego segmentu jest już teraz istotnie wyższa niż działalności montażowo-produkcyjnej i wynosi około 5 proc. Dodatkowo spółka zamierza intensywnie rozwijać się w tym obszarze (rozwój współpracy z Alstom oraz Manitowoc), a wdrożenie kolejnych działań optymalizacyjnych, zdaniem zarządu, powinno przynieść dalszą poprawę realizowanych marż na wszystkich poziomach działalności.

Tak więc warto obserwować ten segment w kolejnych kwartałach i ocenić czy spółka będzie w stanie realizować swoje plany. Kolejnym segmentem jest budowlanka, choć nie do końca taka typowa. Polega ona na realizacji obiektów przemysłowych i użyteczności publicznej (np. szpitale czy uniwersytety) na rynku krajowym w systemie generalnego wykonawstwa oraz w zakresie podwykonawstwa robót fundamentowych ogólnobudowlanych, a także inżynieryjnych. Spółka zrealizowała w tym segmencie 33 kontrakty w 2018 roku.

kliknij, aby powiększyćTutaj jak na dłoni widzimy wszystkie problemy z jakim boryka się ten segment w Polsce. Rentowność w zasadzie kształtująca się na poziomie 0+, a do tego dwa ostatnie kwartały na czerwono. Z jednej strony spółka w zasadzie nie prowadzi robót dla państwowych firm typu GDDKiA czy PLK, ale z drugiej są to nadal prace budowlane. Wzrost cen materiałów, wynagrodzeń oraz usług podwykonawstwa musi się odbijać na marżach i jest to widoczne. Co prawda spółka twierdzi, ze średni okres wykonywanych prac nie przekracza 1 roku, ale wciąż w backlogu można spotkać kontrakty z terminem realizacji w roku 2020. W takim wypadku nie może dziwić, że rentowność tego biznesu jest niska.

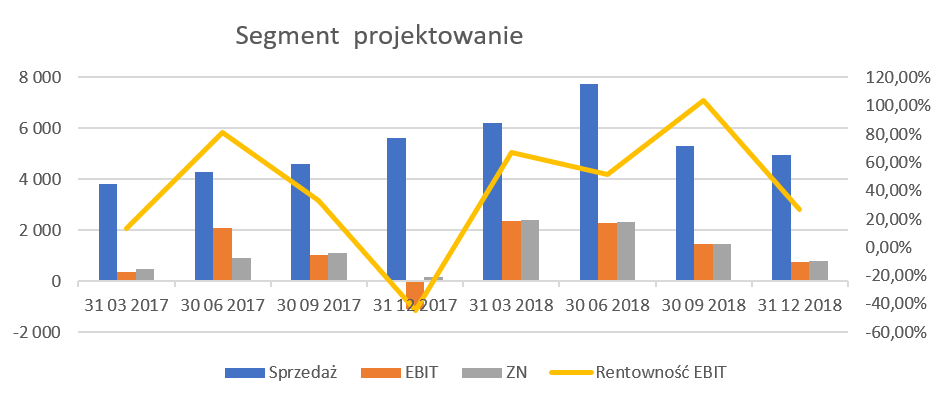

Ostatnim, najmniejszym przychodowo, ale najlepszym pod względem rentowności procentowej jest segment projektowania. Segment ten prowadzi działalność zarówno na potrzeby innych segmentów grupy, jak i na zewnątrz i jest realizowany przede wszystkim przez spółkę PI Biprohut.

kliknij, aby powiększyćSpółka zwiększyła sprzedaż w tym segmencie w 2018 roku o ponad 30 proc., choć sam czwarty kwartał zanotował regres na poziomie -11,9 proc. Zyskowność operacyjna w całym roku wynosiła ponad 28 proc., czyli ponad dwa razy więcej niż rok wcześniej. W zasadzie można tylko życzyć spółce, aby segment ten pozyskiwał jak najwięcej klientów, co przy osiąganych marżach powinno istotnie pomagać w poprawionym rezultatów całej grupy kapitałowej. Spółka zrealizowała około 40 kontraktów w 2018 roku, więc przeciętna jednostkowa wartość kontraktu wynosi około 0,5 mln zł.

W wypadku analizy segmentów trzeba jeszcze zwrócić uwagę na jeden istotny czynnik. Spółka w wypadku sprzedaży eksportowej stosuje zabezpieczenie swoich marż poprzez stosowanie kontraktów walutowych typu forward. Jednakże ich wpływ ujmowany jest w działalności finansowej w rachunku wyników co zaciemnia jednak w pewien sposób rentowność segmentów.

Podsumujmy zatem marżowość w ujęciu ostatnich kilku lat.

kliknij, aby powiększyćJak widać spółka powróciła na poziomie rentowności procentowej do okresów sprzed 2016 roku. Wydaje się zatem, że spółka ma najgorszy okres już za sobą.

Nowo wdrażana strategia (skupienie się na pracach specjalistycznych gdzie spółka ma know-how, bieżący nadzór nad projektami i ich realizacją, lepsze budżetowanie i analiza ryzyk prawnych przed podpisywaniem kontraktów) prawdopodobnie zaczyna przynosić efekty, a zdaniem zarządu jest to dopiero początek. Zarząd w jednym z wywiadów zadeklarował, że liczy w 2019 roku na wzrost przychodów a także zyskowności. Zakłada również utrzymanie marży brutto na sprzedaży na poziomie z 2018 roku. Warto jednak pamiętać, że marża brutto na sprzedaży w drugim półroczu 2018 roku była jednak istotnie niższa niż w pierwszym, co może oczywiście stawiać pod znakiem zapytania realizację planów.

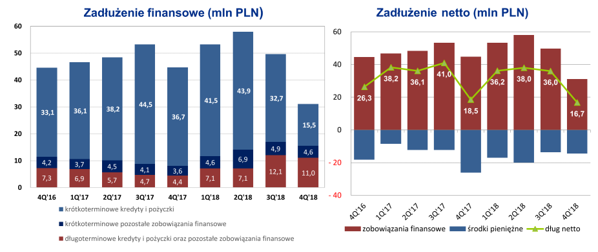

Zadłużenie pod kontroląSprawdźmy jak wygląda zadłużenie spółki. Na pierwszy rzut oka nie jest źle, odsetkowy dług netto / EBITDA na poziomie lekko poniżej 0,5 to wręcz wskaźnik bardzo niski, choć oczywiście częściowo wzmocniony poprzez wpływy ze sprzedaży majątku nieprodukcyjnego – do tego zresztą jeszcze wrócę.

kliknij, aby powiększyćZadłużenie finansowe netto wyniosło na koniec roku 16,7 mln zł i była to wartość najniższa w ostatnich dwóch latach. Sama struktura zobowiązań również wskazuje na poprawę w związku z rosnącym udziałem zobowiązań długoterminowych. Na koniec 2017 roku wskaźnik zadłużenia istotnie wzrósł (o 8 p.p.) do poziomu prawie 66 proc., ale na koniec analizowanego okresu osiągnął on wartość 58,0 proc., czyli powrócił do poziomu notowanego w 2016 roku, co należy odczytywać pozytywnie.

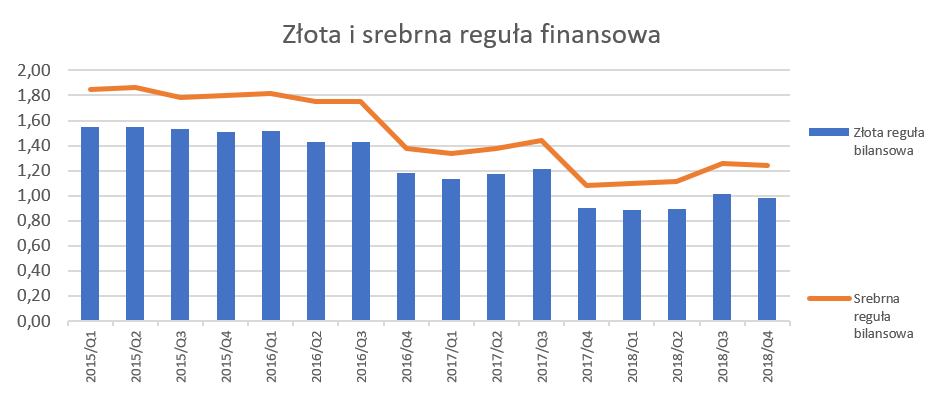

Dodatkowo postanowiłem jeszcze sprawdzić czy spółka spełnia złote i srebrne reguły bilansowe. Dla przypomnienia złota reguła polega na tym, że całość posiadanych przez przedsiębiorstwo aktywów stałych jest finansowana przy pomocy kapitałów własnych. Zgodnie z tą zasadą trwałe składniki aktywów powinny być finansowane kapitałem własnym, gdyż ta część majątku jest długoterminowo związana z przedsiębiorstwem, więc charakteryzuje się niskim tempem zamiany na gotówkę, dlatego powinna być sfinansowana bardziej stabilnymi kapitałami, oddanymi do dyspozycji przedsiębiorstwa na długi okres. Z kolei w wypadku srebrnej reguły bilansowej całość posiadanych przez nią aktywów trwałych powinna być finansowana przy pomocy kapitałów stałych (kapitały własne + zobowiązania długoterminowe), czyli kapitałem, który finansuje aktywa w okresie dłuższym niż 12 miesięcy.

kliknij, aby powiększyćPowyższy wykres ładnie obrazuje dość istotny spadek obydwu wskaźników na koniec czwartego kwartału 2016 i 2017 roku, gdy pojawiły się odpisy i straty, w efekcie których nastąpił spadek wartości kapitałów własnych. Jednak ostatnie 4 kwartały to próba odbudowania tych wskaźników, a do pełni szczęścia w wypadku złotej reguły bilansowej (0,98 vs pożądany wskaźnik na poziomie > 1,0) zabrakło niewiele.

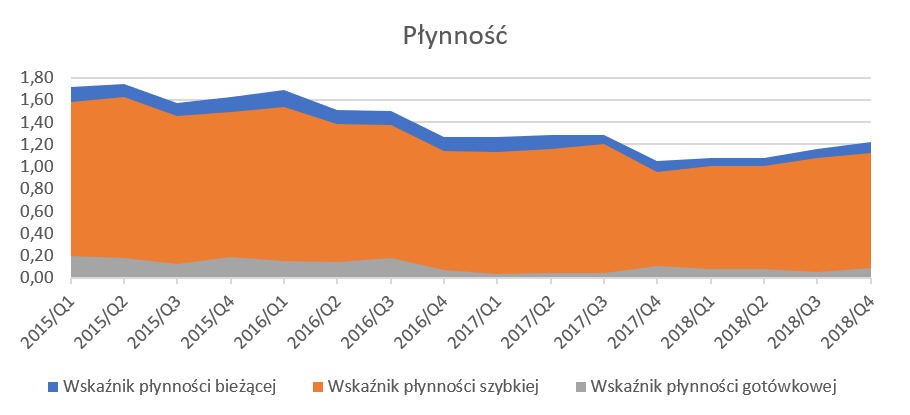

Zadłużenie jest istotne, ale w krótkim terminie spółki upadają zazwyczaj poprzez brak płynności, także również przeanalizujmy ten aspekt.

kliknij, aby powiększyćWskaźniki płynności na pierwszy rzut oka wyglądają poprawnie. Wskaźnik płynności bieżącej 1,22, a płynność szybka (niewielkie znaczenie zapasów) to 1,12. Jednak trend ostatnich 4 lat jest spadkowy i wydaje się, że są to już momenty, w których należałoby się jego wyhamowanie i odbicie, co zresztą widać w ostatnich dwóch kwartałach.

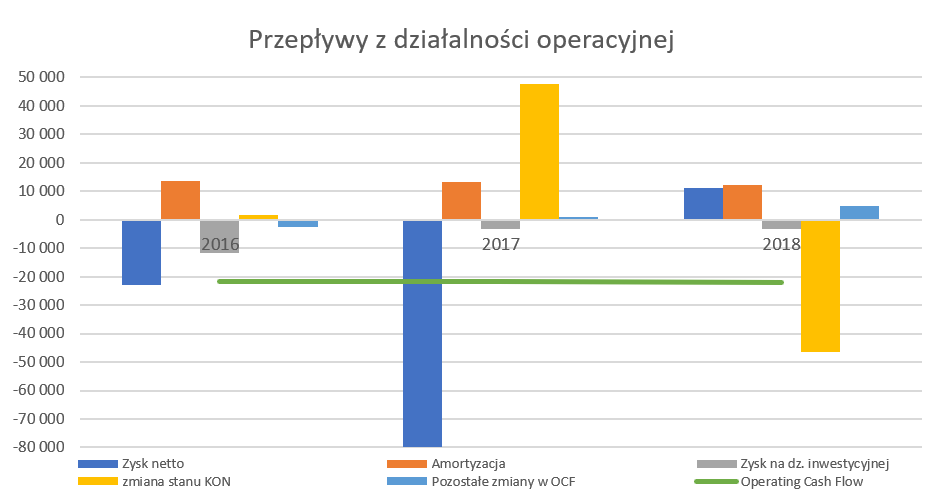

Spółka nie generuje gotówki z działalności operacyjnejDo tej chwili w zasadzie wszystko wygląda prawidłowo. Spółka powróciła na ścieżkę zysków, zadłużenie i płynność cały czas w normie i wykazuję tendencje pozytywne. Jednakże analiza sprawozdania z przepływów rodzi pewne znaki zapytania. Oczywiście trzeba pamiętać o tym, że specyfika branży budowlanej (kontrakty terminowej zaliczki od odbiorców i te przekazywane dostawcom) utrudnia analizę przepływów

kliknij, aby powiększyćSpółka przez 3 ostatnie lata nie wygenerowała dodatnich przepływów operacyjnych, co jest niewątpliwie znakiem ostrzegawczym.. O ile lata 2016-2017 są w oczywisty sposób wytłumaczalne poprzez straty to w 2018 roku można było jednak oczekiwać poprawy.

kliknij, aby powiększyćW ciągu ostatnich 3 lat spółka w zasadzie powtarzalnie „przepalała” około 21 mln zł, jednakże jak widać z wykresu powody każdego roku były inne. W latach 2016-2017 przyczyniły się do tego przede wszystkim słabe wyniki finansowe (w szczególności po wyłączeniu zysków na działalności inwestycyjnej). Z kolei ostatni rok to już widoczny zysk netto, ale zawiodła zmiana stanu kapitału obrotowego netto z ujemnym wpływem na poziomie 46 mln zł. Rozbijając na szczegóły widzimy, że przede wszystkim „zawiniła” tutaj spłata zobowiązań krótkoterminowych gdzie same tylko zobowiązania z tytułu dostaw spadły r/r o 45 mln zł. To oczywiście może trochę uspokoić, ponieważ zdolność spółki do regulowania swoich zobowiązań to nic złego 😊. Spółka poświęciła rok 2018 na czyszczenie i optymalizację procesów oraz zarządzanie kontraktami, w takim razie należy oczekiwać, że rok 2019 będzie rokiem generowania zysków oraz gotówki potwierdzonej poprzez operacyjne przepływy.

Oczywiście uważna obserwacja zmian w przepływach z działalności operacyjnej jest w tym wypadku zalecana.W ostatnich dwóch latach spółka była w stanie sfinansować swoje potrzeby poprzez wyprzedaż zbędnego majątku nieprodukcyjnego, czy to w postaci ZCP czy też aktywów trwałych. W każdym wartości wpływy gotówkowe w wartościach 43,2 mln zł i 40,3 mln zł (odpowiednio lata 2018 i 2017) pozwoliły zachować płynność finansową oraz wprowadzić niezbędne zmiany w spółce. Biorąc pod uwagę informacje ze spółki, że planowane przychody ze sprzedaży majątku nieprodukcyjnego mają wynieść w latach 2018-2020 około 95 mln zł, to widać, że spółka ma jeszcze dodatkowe źródło finansowania w okolicach 50 mln zł. W lutym 2019 roku spółka podała, że ma podpisaną przedwstępną umową na sprzedaż działki w Bytomiu za około 25 mln zł. Oczywiście wartości tych nie można mylić z zyskami księgowymi na transakcji sprzedaży, których najprawdopodobniej nie będzie (zakładam, że nieruchomości te wycenione są w wartości godziwej). Jednak kolejne zasilenie w środki pieniężne spółki należałoby rozpatrywać w połączeniu z obecną kapitalizacją, która wynosi około 70 mln zł.

Sprawy sądowe na niebagatelne kwotyInformacja w sprawozdaniu z działalności na temat toczących się postępowań przed sądem zajmuje 5 stron co już wskazuje, że są to sprawy dość poważne. Nie będę tutaj omawiał wszystkich spraw, zachęcam do lektur sprawozdania rocznego, ale wspomnę tylko o kilku najważniejszych.

Spółka ma spór prawny o budowę Stadionu Śląskiego i wystąpiła z roszczeniami przeciwko Województwu Śląskiemu o zapłatę 12 mln zł. Z drugiej strony jest pozew, którego łączna wartość wynosi ponad 150 mln zł. Zarząd spółki stoi na stanowisku, że roszczenia województwa są w oczywisty sposób bezzasadne. Biorąc pod uwagę obecne tempo rozpatrywania sporu nie wydaje się aby wyrok miał zapaść w kolejnych 2-3 latach. Oczywiście nie trudno sobie wyobrazić co by się stało, gdyby spółka przegrała taki spór, choć jak wspomniano wydaje się, że prawdopodobieństwo jest niskie.

W styczniu 2018 spółka odstąpiła od realizacji umowy na prace montażowe dwóch kotłów w spalarni odpadów Ferry Bridge w Wielkiej Brytanii, gdzie ponosiła istotne straty na kontrakcie i wystąpiła z roszczeniami o zapłatę 6 mln GBP. W chwili obecnej toczą się rozmowy z tą firmą, które być może zakończą się ugodą.

Spółka zakończyła projekt EFRA Lotos realizowany na zlecenie Kinetics Technology, a w chwili obecnej trwa odbiór prac. Kontrakt został zrealizowany z opóźnieniem. Strony prowadzą obecnie rozmowy dot. finalnego rozliczenia i może się to skończyć dodatkowymi kosztami dla spółki.

Spółka realizowała również kontrakt w amerykańskiej bazie w Radzikowie na wykonanie robót budowlanych oraz dostawę i montaż konstrukcji stalowej. Również w tym wypadku istnieje spór prawny. Z jednej strony Mostostal domaga się ponad 24 mln zł (niezapłacone faktury + dodatkowe roboty) z drugiej amerykański podmiot twierdzi, że nadpłacił 22 mln zł. Zdaniem zarządu Mostostalu racja zdecydowanie leży po stronie spółki polskiej. W chwili obecnej sprawa jest w arbitrażu.

Powyższe opisy jasno pokazują, że spółka niewątpliwie miała w latach poprzednich problemy z terminowym wykonywaniem prac oraz z interpretacją zapisów prawnych. Bazując na rozmowach z zarządem można stwierdzić, ze spółka w chwili obecnej poprawiła proces ofertowania i akceptacji kontraktów zwłaszcza w zakresie ryzyk prawnych i tych wynikających z zapisów kontraktowych.

Pozostałe zagadnieniaWartość robót z kontraktów podpisanych do zrealizowania od stycznia 2019 wynosi około 480 mln zł, natomiast szacowany backlog razem około 675 zł, czyli przewyższa sprzedaż wykazaną w 2018 roku. Pamiętać jednak należy, że niektóre kontrakty wykraczają końcową datą realizacji dalej niż koniec grudnia bieżącego roku (Balcke Durr – Elektrownia Opole o wartości 48 mln zł czy Janina VI dla Taurona o podobnej wartości. Oczywiście spółka jest w fazie dalszego ofertowania i można zakładać, że nowe kontrakty będą sukcesywnie się pojawiać.

W tym miejscu należy przypomnieć o ryzyku związanym z kontraktami podpisywanymi do roku 2017 (włącznie?) o dość długim okresie realizacji, które mogą mieć pewne problemy z rentownością ze względu na wzrosty cen materiałów, usług podwykonawców oraz wynagrodzeń pracowników. Przeglądając dostępne informacje o kontraktach można znaleźć kilka podpisanych w latach 2016-2017, które powinny się kończyć w roku 2019. Spółka stosuje przecież rozpoznawanie wyników zgodnie z zasadą kontraktów długoterminowych, więc teoretycznie większość ryzyk powinna już być odzwierciedlona w wynikach do końca 2018 roku.

Biegły rewident w trakcie przeprowadzonego audytu w szczególności skupił się na kwestii zasady kontynuacji działalności (nic dziwnego skoro straty z lat 2016-2017 to ponad 102 mln zł) oraz poprawności rozliczenia wyniku przy zastosowaniu metody kontraktów długoterminowych. Audytor wydał opinię bez zastrzeżeń zarówno za rok 2018 jak i 2017.

Spółka wykazuje aktywo z tytułu podatku odroczonego w kwocie ponad 23 mln zł, które r/r zwiększyło swoją wartość o prawie 5 mln zł. Część tego aktywa pochodzi z tytułu strat podatkowych do rozliczenia w przyszłości w wysokości 3,2 mln zł i wartość ta podwoiła się w porównaniu do końca poprzedniego roku. Wytłumaczenia takiego stanu rzeczy mogą być dwa. Albo jedna (kilka?) ze spółek grupy kapitałowej zanotowały stratę podatkową za rok 2018, którą grupa zamierzy wykorzystać w kolejnych 5 latach podatkowych. Drugą opcją jest możliwość istotnego poprawienia wyników jednej ze spółek i decyzji o utworzeniu aktywa z tytułu strat podatkowych z lat poprzednich, w związku z poprawą sytuacji finansowej spółki i zwiększeniem prawdopodobieństwa przynoszenia zysków podatkowych w latach kolejnych.

Podsumowanie i ocena sytuacji rynkowej Warto podkreślić, że spółka, jak na firmę notowaną na dwóch fixingach, poprawiła swoją politykę informacyjną, sprawozdania za czwarty kwartał opublikowała jako jedna z pierwszych spółek na giełdzie (sic!), a ostatnio nawet zorganizowała dzień inwestora indywidualnego. Zmiana na stanowisku prezesa, która nastąpiła pod koniec 2017 roku pociągnęła za sobą zmianę strategii oraz skupienie się na rentowności, kosztem wielkości firmy, co oczywiście trzeba oceniać pozytywnie. Pamiętać jednak należy, ze tzw. branża budowlana (jednak Mostostal Zabrze nadal jest jej częścią) ma przed sobą wciąż ryzyka wynikające z nierozwiązanych spraw z kontraktami z lat ubiegłych, presje płacowe, podwykonawcze czy materiałowe.

Wiarę w spółkę na pewno mają członkowie zarządu, którzy w pierwszym kwartale zakupili 875 tys. akcji spółki za łączną kwotę ok. 310 tys. zł. Oczywiście daleki byłbym od wyciągania wniosku, ze z tego tylko powodu, jest to znakomita okazja inwestycyjna. Należy jednak przyznać, że członkowie zarządu oprócz informowania w raportach i wywiadach o niedowartościowaniu, w ich opinii, spółki popierają to własnymi, realnymi działaniami.

Na koniec ciekawostka - spółka nazywa się Mostostal Zabrze, ale przeniosła swoją siedzibę do Gliwic

. Głównym powodem była restrukturyzacja i reorganizacja grupy kapitałowej oraz skupienie pracowników wszystkich firm w jednym miejscu, w celu poprawy koordynowania pracy, a także budowania kultury organizacyjnej grupy. W ten sposób uwolniono również budynek biurowy w Zabrzu, który został sprzedany.

Na dzień dzisiejszy serwisowe automaty dają jednoznaczne wskazówki co do wyceny uznając spółkę za niedowartościowaną. W chwili obecnej roczna EBITDA wynosi 35 mln zł, a przypomnijmy, ze obecnie kapitalizacja spółki (po dość istotnych wzrostach w ostatnich dwóch miesiącach) to zaledwie 70 mln zł. Spółka w chwili obecnej jest notowana przy wskaźniku EV/EBITDA na poziomie 2,4, co bez wątpienia jest wartością niską. Z drugiej jednak strony wskaźnik C/Z reprezentuje sobą wartość około 6, co jest nadal wartością niską, choć na rynku można spotkać podobnie wyceniane spółki o większej jednak wiarygodności wynikowej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.