Słabnąca hrywna zjada kapitał - omówienie sprawozdania finansowego Agroligi po II kw. 2020 r.W ostatnim omówieniu spółki zwracaliśmy uwagę na niską wiarygodność raportów kwartalnych m.in. w związku z zastrzeżeniami audytora do sprawozdań rocznych. Pod tym względem obecnie jest już nieco lepiej – dla raportów za 2018 i 2019 biegły wydał opinię bez zastrzeżeń. Ponieważ jednak spółka przyspieszyła nieco raportowanie roczne, to nie przekazuje już nieaudytowanych danych po IV kw. Nie mamy zatem możliwości porównania danych rocznych przed badaniem i po nim. Ostatnią weryfikację możemy przeprowadzić w zakresie wyników po 2017 r. Oczywiście pewne rozbieżności się wtedy pojawiły, ale były one niewielkie, biorąc pod uwagę wcześniejsze problemy. Różnice mogliśmy zauważyć na poziomie przychodów (zawyżone pierwotnie o 0,1 mln EUR), kosztów własnych sprzedaży (niedoszacowane o 0,35 mln EUR), przeszacowania aktywów biologicznych (niedoszacowane o 0,43 mln EUR). Po uwzględnieniu innych, mniejszych zmian ostatecznie wynik operacyjny spadł o 121 tys. EUR a zysk netto o 46 tys. zł.

Nie oznacza to jednak, że wszystko już jest idealne. Wątpliwości wzbudza brak przeszacowań w ciągu roku aktywów biologicznych. Przypomnijmy, że zgodnie z zasadami rachunkowości biologiczny wzrost roślin powinien być odzwierciedlony księgowo poprzez szacunek wartości przyszłych zbiorów (na podstawie aktualnych cen rynkowych) po pomniejszeniu o koszty potrzebne do poniesienia i stan dojrzałości płodów. W 2019 r. przeszacowanie pojawiło się dopiero po IV kw., w obecnym roku pozycja ta również wynosi na razie zero.

Dodatkowo w 2019 r. wprowadzony został nowy standard rachunkowości MSSF 16, który jak wiemy zmienił sposób traktowania aktywów wykazywanych dotychczas pozabilansowo jako leasingi operacyjne. Zgodnie z nowym standardem wszystkie leasingowane aktywa powinny być ujęte w bilansie a opłaty leasingowe wykazywane dotychczas w całości w kosztach operacyjnych są obecnie rozbite na amortyzację oraz odsetki. Taka prezentacja powinna już zostać zastosowana w raporcie za I kw. 2019 r. Tymczasem aktywa z tytułu prawa do użytkowania oraz zobowiązania leasingowe pojawiły się w przypadku Agroligi dopiero na koniec 2019 r., najprawdopodobniej wyszło to więc w trakcie procesu audytu. Ponieważ nowy standard wpływa na poziom marż operacyjnych (mamy tam teraz niższe koszty), to dane za I poł. 2019 r. są nieporównywalne.

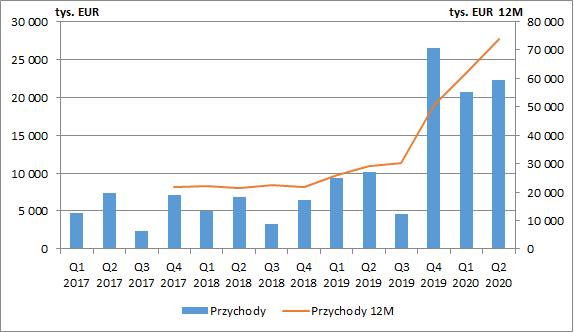

Agroliga w dalszym ciągu raportuje też minimum informacji, co mocno utrudnia analizę. Od IV kw. 2019 r. obserwujemy jednak znaczny wzrost przychodów, kontynuowany również w roku bieżącym. W samym II kw. 2020 r. sprzedaż zwiększyła się o 12,1 mln EUR (+120 proc. r/r), a w całej I poł. roku o 23,5 mln EUR (+121 proc. r/r).

Według informacji ze strony internetowej spółka zakończyła budowę elektrociepłowni działającej w oparciu o odpady powstające przy produkcji oleju słonecznikowego (posiada własne dwie fabryki, przy czym nowa została uruchomiona w 2018 r.) o mocy 7MW. O uruchomieniu elektrociepłowni Agroliga pisała w lipcu, choć rosnąca sprzedaż świadczy, że działa już ona od jakiegoś czasu. Maksymalna moc ma być osiągnięta pod koniec obecnego roku.

Skonsolidowane przychody rosną, ale nie wiemy ile dokłada do nich nowa działalność oraz jak wygląda „stara” część biznesu (uprawa słonecznika, zboża i rzepaku oraz produkcja oleju). Zdecydowanie przydałby się rachunek segmentowy.

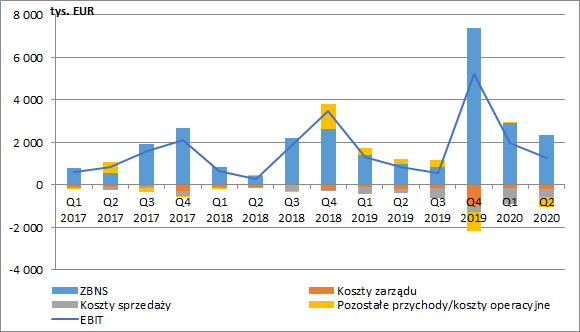

kliknij, aby powiększyćWiększym przychodom towarzyszy wzrost zysku brutto ze sprzedaży (+142 proc. r/r w II kw. i +120 proc. r/r w I poł. 2020 r.), przy czym musimy pamiętać o niższych obecnie kosztach związanych z MSSF 16. Niestety nie jesteśmy w stanie określić kwot rozbieżności o jakich tu mówimy. Marża brutto na sprzedaży wyniosła 10,4 proc. w II kw. oraz 12,1 proc. w I poł. roku (odpowiednio 9,5 proc. oraz 12,2 proc. rok wcześniej). Pomimo pozytywnego wpływu MSSF 16 rentowność na tym poziomie wcale się nie poprawiła. Nie wiemy jednak na jakim poziomie marż operuje elektrociepłownia.

Co ciekawe, w II kw. mieliśmy spadek kosztów zarządu o 11 proc., koszty sprzedaży zwiększyły się natomiast o 112 proc. r/r (w całej I poł. w obu przypadkach zanotowano wzrost, odpowiednio o 7 proc. i 133 proc.).

Duże negatywne zmiany zanotowano na poziomie pozostałej działalności operacyjnej. W II kw. koszty netto wyniosły tu 468 tys. EUR (263 tys. EUR przychodów rok wcześniej), a w całym pierwszym półroczu 464 tys. EUR (560 tys. EUR przychodów rok wcześniej). Niestety nie mamy żadnej informacji co było przyczyną tak dużych zmian. Agroliga zaraportowała w II kw. EBIT na poziomie 1,3 mln EUR (+0,4 mln EUR r/r, +54 proc.), a w całej I poł. 3,2 mln EUR (+1,1 mln EUR r/r, +54 proc.).

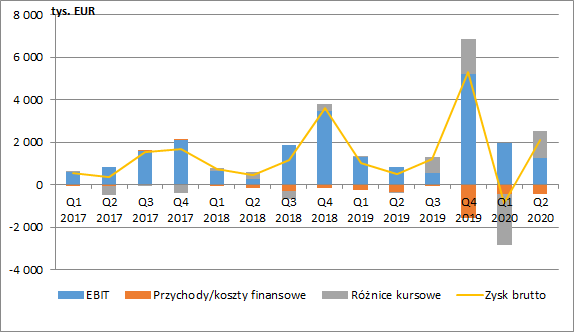

kliknij, aby powiększyćNajprawdopodobniej, ze względu na zwiększenie zadłużenia oraz koszty odsetkowe leasingów mamy wzrost kosztów finansowych (+32 proc. r/r w II kw. i +45 proc. r/r w I półroczu). Istotniejsze zmiany mieliśmy jednak na poziomie różnic kursowych (+1,3 mln EUR w II kw. oraz -1,2 mln EUR w I poł.), co wynikało z dużych fluktuacji kursu EUR/UAH i przeliczenia wartości pożyczek zaciągniętych w EUR. Proszę zwrócić uwagę, że o ile walutą funkcjonalną spółki dominującej jest EUR, o tyle praktycznie wszystkie spółki prowadzące działalność operacyjną (w tym również te, które mają zadłużenie w EUR) raportują w hrywnie. W związku z tym ich rachunek wyników przygotowywany jest w walucie ukraińskiej (i na tej podstawie wyliczane są różnice kursowe), a dopiero później jest on przeliczany na EUR po kursie średnim z danego okresu (do ryzyka walutowego jeszcze wrócimy w dalszej części omówienia).

Wahania walutowe znacznie zwiększyły zmienność wyniku netto. W II kw. mamy wzrost o 1,6 mln EUR (+327 proc. r/r) do poziomu 2,1 mln EUR, a w całej I poł. spadek o 0,3 mln EUR (-20 proc. r/r) do 1,2 mln EUR.

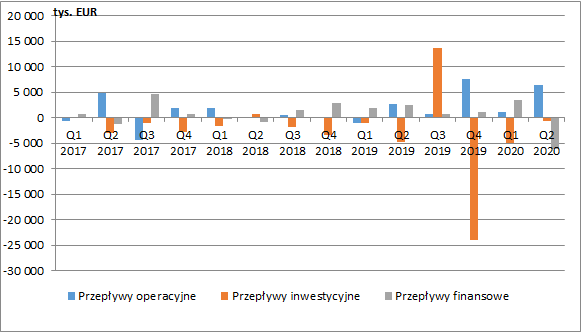

kliknij, aby powiększyćWydawałoby się, że wzrost wyników operacyjnych potwierdzony jest również poprawą przepływów. W II kw. podstawowa działalność wygenerowała 6,5 mln EUR gotówki, a od początku roku 7,7 mln EUR (rok wcześniej przepływy wyniosły odpowiednio +2,8 mln EUR oraz +1,8 mln EUR). Analizując jednak dokładniej rachunek przepływów widzimy, że odpowiada za to przede wszystkim spory wzrost amortyzacji (z 0,9 mln EUR w II kw. 2019 do 3,7 mln EUR). Nie potrafię niestety wytłumaczyć czemu akurat w ostatnim kwartale kwota amortyzacji była tak duża (w I kw. wyniosła tylko 0,4 mln EUR). Oczywiście może to wynikać z oddania do użytkowania elektrociepłowni, ale wzrost przychodów sugerowałby, że większa amortyzacja powinna być już wykazana nieco wcześniej. Pytanie również czy taka sama kwota została uwzględniona w RZiS. Ponadto MSSF 16 zwykle podwyższa przepływy operacyjne, ponieważ opłaty leasingowe są przeniesione do działalności finansowej. W rachunku przepływów Agroligi nie znajdziemy jednak osobnej pozycji dotyczącej leasingów.

Odpływy na poziomie inwestycyjnym i finansowym spowodowały, że spółka cały czas posiada minimalną wartość środków pieniężnych. Na koniec II kw. gotówka w kasie wyniosła tylko 46 tys. EUR (-547 tys. EUR r/r, -92 proc.).

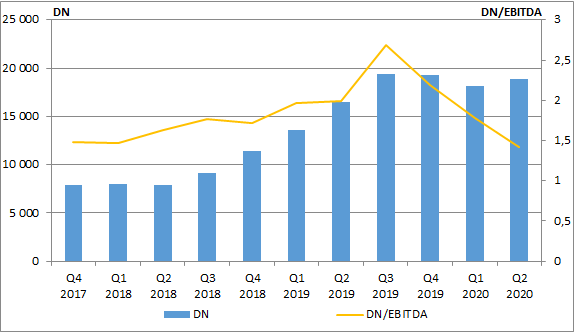

kliknij, aby powiększyćInwestycja w elektrociepłownię zdecydowanie zwiększyła zadłużenie spółki. Od II poł. 2019 r. dług netto waha się między 18 a 19 mln EUR. W tym samym czasie spadek wskaźnika DN/EBITDA sugeruje z drugiej strony większą zdolność do obsługi kredytów. Poza poprawą wyników operacyjnych mamy tu jednak duży wpływ podejrzanie wysokiej amortyzacji, więc powinniśmy podchodzić do tego z pewną rezerwą.

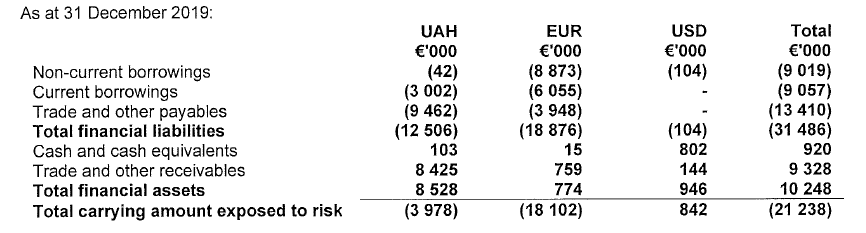

kliknij, aby powiększyćWróćmy teraz do wspomnianego wcześniej ryzyka walutowego. Spółka dominująca zarejestrowana jest na Cyprze i jej walutą funkcjonalną jest EUR. Nie prowadzi ona jednak żadnej działalności operacyjnej. Ta jest prowadzona przez spółki ukraińskie (mamy też jeden podmiot polski), które raportują w hrywnie. Jak widzimy większość bieżących rozliczeń (należności i zobowiązania handlowe) rozliczana jest w UAH, ale grupa zaciągnęła denominowane w EUR pożyczki. Przyczyną takiej decyzji mogło być dużo niższe oprocentowanie kredytów udzielanych w europejskiej walucie (5-7 proc. rocznie) w porównaniu do kredytów w hrywnie (15-20 proc. rocznie) oraz najprawdopodobniej oparcie cen sprzedaży swoich produktów o kursy surowców rolnych na rynku (wyrażone w USD).

kliknij, aby powiększyćZ analizy przedstawionej w raporcie rocznym wynika, że aprecjacja EUR o 5 proc. spowoduje spadek zysku grupy o 905 tys. EUR, tymczasem w I poł. 2020 r. euro umocniło się wobec hrywny o ponad 12 proc. Mamy więc wyjaśnienie zmian na poziomie różnic kursowych. Oczywiście na razie większość z nich jest jeszcze niezrealizowana, ale w przypadku trwałego umocnienia EUR, Agroliga wyda na spłatę kredytów wyższą kwotę. Przedstawiona przez spółkę analiza ryzyka walutowego odnosi się jednak tylko do stanu bilansowego. Ceny sprzedaży produktów prawdopodobnie są oparte o kursy rynkowe i dopiero później są przeliczane na hrywnę (nie wiemy jak to wygląda w przypadku sprzedaży prądu i ciepła). Na poziomie operacyjnym deprecjacja waluty lokalnej powinna więc wspierać marże, ale nie będzie to widoczne na różnicach kursowych.

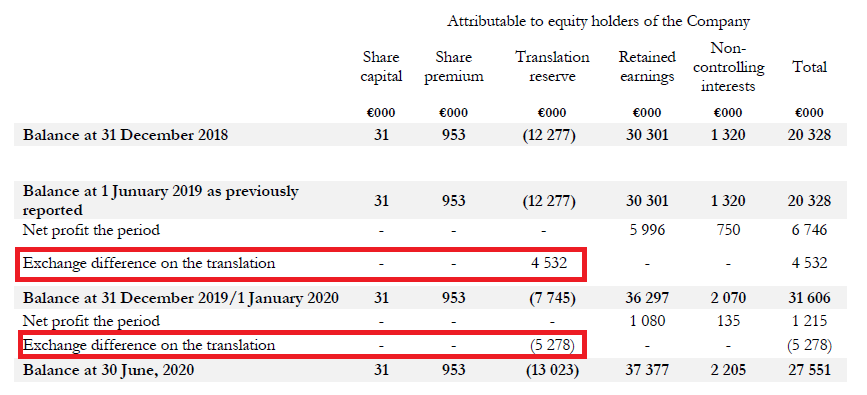

kliknij, aby powiększyćDeprecjacja hrywny ma jeszcze jeden aspekt wpływający na sprawozdanie finansowe. Ponieważ grupa raportuje w EUR, to wszystkie aktywa posiadane na Ukrainie i wykazywane w sprawozdaniu skonsolidowanym są po prostu mniej warte. Tego wpływu nie znajdziemy w RZiS ale w sprawozdaniu z całkowitych dochodów (które powinno być dołączone do RZiS ale w raportach kwartalnych go nie ma) oraz w zestawieniu zmian w kapitale własnym.

Analizując zmiany w kapitale, widzimy że w 2019 r. wahania walutowe spowodowały przeliczenie jednostek zagranicznych i podniesienie kapitału o 4,5 mln EUR. W 2020 r. sytuacja się jednak odwróciła i kapitał spadł już o 5,3 mln EUR. Wahania kapitału wywołane zmiennością kursu EUR/UAH w ostatnim czasie wynoszą więc w okolicach 15-20 proc.

kliknij, aby powiększyćOd początku lipca obserwujemy niestety dalszą aprecjację euro w stosunku do hrywny (obecnie +8% w porównaniu do końca czerwca). Duży wpływ miała rezygnacja prezesa Narodowego Banku Ukrainy w związku z naciskami prezydenta Zełenskiego na poluzowanie polityki monetarnej. Ukraiński rząd podwyższył również prognozę inflacji na 2020 r. z 5,5 proc. do 11,6 proc. Osłabienie ukraińskiej waluty nie wydaje się więc chwilowe.

Od trzech kwartałów obserwujemy poprawę wyników operacyjnych Agroligi. Spółka wyceniana jest przez rynek obecnie na 37 mln zł (ok. 8,5 mln EUR) czyli w zasadzie na poziomie półtorarocznego zysku netto (8 mln EUR). Ponad połowa zysku (5,3 mln EUR) z tego okresu została jednak „zjedzona” w I poł. roku przez osłabiającą się hrywnę, a deprecjacja tej waluty jest przecież kontynuowana. Pokazuje to skalę ryzyka jaka towarzyszy inwestycji w akcje spółki. Dodatkowo jest ono powiększone przez niepewność co do jakości raportów kwartalnych oraz minimalny zestaw danych przekazywanych inwestorom.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.