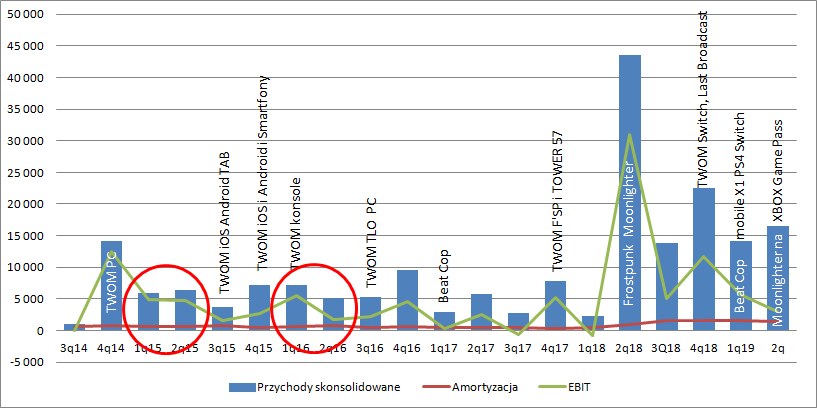

Długa zima – omówienie sprawozdania finansowego 11 bit studios po II kw. 2019 r.Przychody 11 bit studios wyniosły 16,5 mln zł i były o 36 proc. wyższe od prognoz analityków. W ujęciu r/r spadek sprzedaży sięgnął 62 proc., co oczywiście wynika z premiery Frostpunka w okresie porównawczym. Spadek jest nieco mocniejszy od spadku po roku dla This War of mine (-49 proc.), ale Frostpunk był już mocno oczekiwanym tytułem i zrobił wysoką bazę w kwartale premiery. W porównaniu do I kw. roku przychody wzrosły o 17 proc., co jest wartością dość zaskakującą w świetle historycznego zachowania sprzedaży.

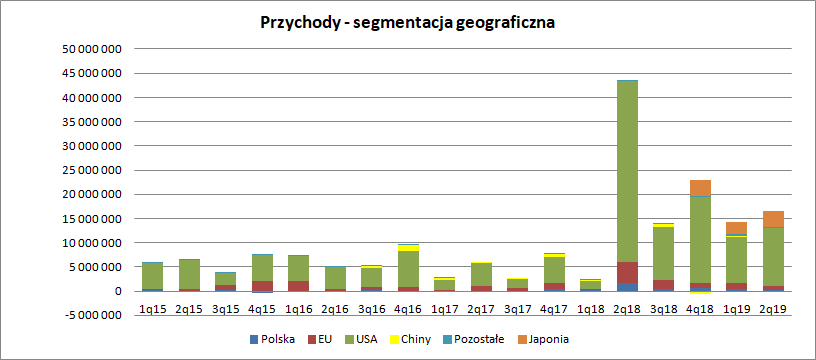

kliknij, aby powiększyćZ rachunku segmentowego w ujęciu geograficznym wiadomo, że wciąż bardzo dobrze sprzedawały się gry na Switchu (siedziba klienta w Japonii). Przychody z platformy wyniosły 3,3 mln zł i były o 0,92 mln zł (38 proc.) wyższe kw/kw. Jak wyjaśnił w rozmowie telefonicznej przedstawiciel spółki w rzeczywistości gra sprzedawała się w I i II kw. na bardzo podobnym poziomie, ale ze względu na krótszy okres od zakończenia kwartału do raportu w I kw. do spółki nie spłynęły wszystkie raporty sprzedażowe. Tym samym II kwartał roku „pożyczył” trochę sprzedaży z poprzedniego kwartału. Przychody ze Switcha zostały w głównej mierze wygenerowane przez Moonlighter’a, dla którego platforma ta jest główną platformą sprzedażową.

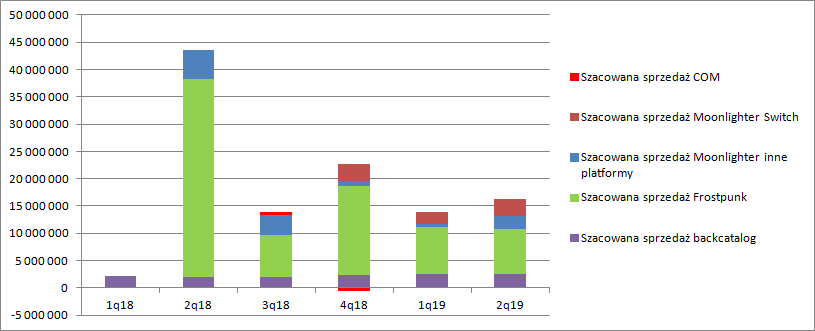

kliknij, aby powiększyćTak jak w poprzednich kwartałach można próbować estymować sprzedaż w podziale na kategorie i tytuły. Sprzedaż na Switcha jest podana wprost. Wiadomo także, że starszy katalog wciąż generował zbliżone przychody. Niewiadomą pozostaje sprzedaż Moonlighter’a na pozostałe platformy. Można ją z grubsza oszacować na podstawie pozostałych rezerw. W tej pozycji są księgowane rezerwy na tantiemy. W momencie sprzedaży gry spółka tworzy rezerwę na koszty, natomiast kiedy faktycznie zapłaci należność dla studia rezerwa ta jest wykorzystywana. Z tego powodu znając ze stosownej noty wartość utworzonej rezerwy, znamy koszty tantiem. Oczywiście w pozycji tej mogą znajdować się także inne rezerwy, ale w sprawozdaniu napisano, że rezerwy za tantiemy odpowiadają za zdecydowaną większość. Wiadomo także, że spółka ma ok. 30 proc. przychodów ze sprzedaży, w związku z czym wiemy ile przychodów wygenerowała noga wydawnicza. Po odjęciu sprzedaży na Switch dostajemy przybliżenie sprzedaży Moonligtera na pozostałych platformach. Z takiego szacunku wynika, że w II kw. spółka wygenerowała na PC, X1 oraz PS4 2,4 mln zł, w porównaniu do 0,6 mln zł kwartał wcześniej i 3,7 mln zł w kwartale premiery. Wzrost w stosunku do poprzedniego kwartału jest gigantyczny. Z jednej strony wynika to w części z braku raportów i przesunięcia sprzedaży z I kw. na II kw., z drugiej z wynagrodzenia jakie spółka otrzymała za XBOX Game Pass, które przypadło na czerwiec (rozliczenie proporcjonalne do czasu). Najlepiej sprzedawał się oczywiście Frostpunk, który wygenerował w II kw. ok. 8,3 mln zł przychodów, czyli o 5 proc. mniej niż kwartał wcześniej (rzeczywisty spadek był jednak prawdopodobnie większy).

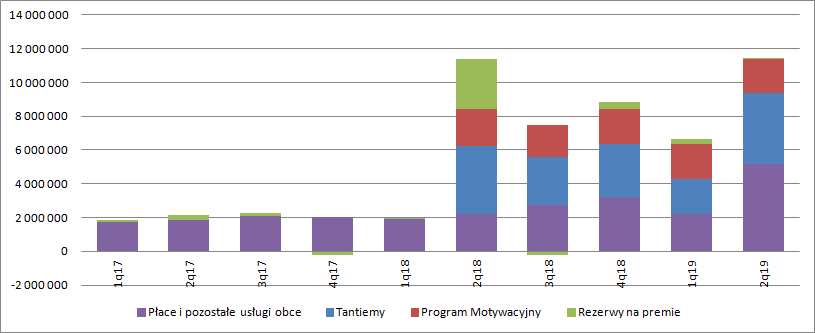

kliknij, aby powiększyćJak pisałem na wstępie przychody były wyższe od oczekiwań analityków, ale wyższe i to jeszcze mocniej były koszty. Analitycy oczekiwali 7,1 mln zł kosztów operacyjnych bez amortyzacji, natomiast spółka zaraportowała 12,2 mln zł, czyli o 72 proc. więcej (Amortyzacja czyli rozliczenie kosztów produkcji w czasie była zgodna z oczekiwaniami). Analitycy oczekiwali poziomu zbliżonego do I kw. roku kiedy spółka pokazała 7 mln zł kosztów (bez amortyzacji). Na poziom kosztów wpływa wycena programu motywacyjnego, ale taki wpływ był kwartał wcześniej i nawet przed rokiem. Sprawa prosta do przewidzenia. Same wynagrodzenia były kw/kw mniejszy o 0,4 mln zł (-13 proc.), głównie ze względu na brak zawiązania rezerw na nagrody. Eksplozja kosztów dotyczy przede wszystkim usług obcych, które w raportowanym kwartale wyniosły 8,6 mln zł, w porównaniu do 3,4 mln zł kwartał wcześniej i 5,7 mln zł przed rokiem, kiedy spółka ponosiła wydatki na marketing Frostpunka.

Zgodnie z informacją największą część kosztów stanowią tantiemy dla studiów dla których spółka jest wydawcą. Koszty z tego tytułu wyniosły 4,2 mln zł i były o 100 proc. wyższe niż kwartał wcześniej. Pozostałe usługi obce obciążyły wynik kwotą 4,4 mln zł w porównaniu do 1,3 mln kwartał wcześniej, czy 1,6 mln zł w IV kw. 2018 r. Naturalny ostatnio poziom wynosił ok. 1,5 ml zł. Co się stało, że mamy dodatkowe 3 mln spółka nie wyjaśnia. W tym miejscu chciałbym dodać, że w całym półroczu koszty tantiem wyniosły ok. 7 mln zł (tak wynika z noty do rozliczeń międzyokresowych. W sprawozdaniu spółka podała, że:

Cytat:W I półroczu 2019 roku łączna wartość wypłaconych tantiem na rzecz Digital Sun i w niewielkiej części na rzecz studia Pixel Crow, które stworzyło grę „Beat Cop” (11 bit studios S.A. również było wydawcą tej gry, która zadebiutowała wiosną 2017 roku) wyniosła 9 107 411 PLN.

Mowa jest o wypłatach, czyli ujęciu kasowym. To oznacza, że za sprzedaż grudniową raport sprzedażowy pojawił się w styczniu i prawdopodobnie w styczniu zapłacono za tantiemy grudniowe. W przypadku Switcha okres raportowania jest dłuższy, więc całkiem możliwe że w styczniu zapłacono także za sprzedaż w listopadzie. Z drugiej strony nie zapłacono z pewnością za sprzedaż w czerwcu i być może także w kwietniu. Pomiędzy kwotą wyliczoną z rozliczeń, a podaną przez spółkę nie ma sprzeczności – rezerwy są memoriałowe, a wypłaty kasowe. Kwota wykorzystanych rezerw wyniosła w półroczu 10,9 mln zł. Z noty wynika, że pewne rezerwy na kwotę 1,28 mln zł rozwiązano i przyjąłem, że dotyczyły one tantiem. Gdyby dotyczyły innych spraw to koszty tantiem w II kw. wyniosłyby 5,3 mln zł (10 proc. rezerwy zostawiam na inne sprawy na podstawie historycznego zachowania tej pozycji), natomiast koszty usług obcych wyniosły 3,3 mln zł, czyli o 1,8 mln więcej niż historyczne poziomy. O ile takie wyjaśnienie bardziej posuje do słów komentarza to oznaczałoby także, że sprzedaż na inne platformy niż Switch wyniosłaby 3,9 mln zł – byłby to drugi histocznie wynik, zaraz po premierze na PC. Jednocześnie oznaczałoby to, że przychody z Frostpunka były na zbliżonym poziomie do Moonlightera i dodatkowo byłyby o 22 proc. niższe niż kwartał wcześniej – to mało prawdopodobne w świetle komunikowanego przesunięcia sprzedaży z I kw. na II kw. obecnego roku.

kliknij, aby powiększyćŹródło tych obciążeń nie jest znane i jak widać zaskoczyło analityków. W efekcie wysokich kosztów EBIT spółki zamknął się kwotą zaledwie 3 mln zł., natomiast wynik netto 2 mln zł. Być może więcej dowiemy się na konferencji wynikowej.

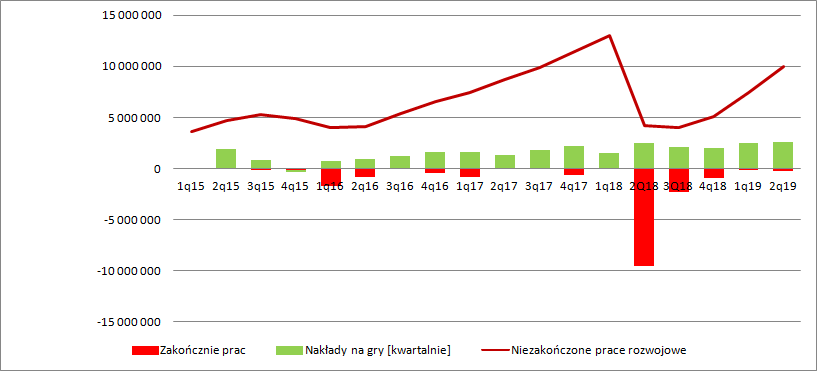

Co ciekawe spółka zaraportowała oddanie jakiegoś projektu z prac rozwojowych w toku (niecałe 200 tys. zł). Szczerze powiedziawszy nie wiem do czego ją przypisać. Nakłady na produkcję gier wyniosły 2,6 mln zł i były 3 proc. większe niż przed rokiem i 4 proc. większe niż kwartał wcześniej. O ile w I kwartale tempo prac podskoczyło, to w tym kwartale już wzrostu skali nie widać.

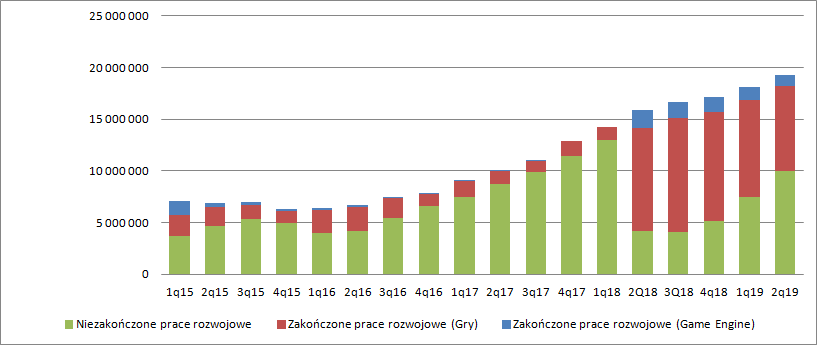

kliknij, aby powiększyćNiezakończone prace rozwojowe wynoszą na koniec półrocza prawie 10 mln zł. Na bilansie pozostaje 8,2 mln zł nierozliczonych kosztów produkcji gier. Spółka kwartalnie amortyzuje ok. 1,5 mln zł, co oznacza, że rozliczać będzie Frostpunka i Moonligtera jeszcze przez około 1,5 roku.

kliknij, aby powiększyćPrzepływy operacyjne w II kw. były relatywnie niskie i wyniosły 4,3 mln zł. Mimo wszystko spółka wręcz śpi na gotówce - na koniec półrocza miała ponad 70 mln zł w gotówce i aktywach finansowych jak lokaty i jednostki funduszy. Pole manewru przy takich pieniądzach jest naprawdę szerokie, ale spółka wydaje się podchodzić do zwiększania skali bardzo ostrożnie, żeby nie powiedzieć za ostrożnie. W obliczu posiadanych środków pieniężnych nie sposób nie myśleć o dywidendzie, ale o tym można było także myśleć przed walnym zgromadzeniem, na którym jej nie uchwalono.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.