Historia magistra vitae - omówienie sprawozdania finansowego ZM Henryk Kania po 2 kw. 2019 r. Historia magistra vitae – historia nauczycielką życia – co pewien czas inwestorzy muszą przekonać się (zazwyczaj na własnym portfelu) o słuszności tej maksymy. Od wielu kwartałów, czy wręcz lat, staramy się propagować analizę fundamentalną i próbować, z różnym skutkiem, szacować wartość wewnętrzną spółki. Od wielu lat propagujemy podejście polegające na uważnym analizowaniu przepływów pieniężnych w korespondencji do raportowanych zysków. Any_teresa

już w grudniu 2016 roku pisał: Cytat:Podstawowym problemem Kani jest brak generowania pozytywnych przepływów pieniężnych i to od bardzo długiego czasu. Jak nie ma gotówki to nie ma dywidendy, a dodatkowo dochodzą pewne obawy o obsługę zadłużenia. Taki stan nie może trwać wiecznie. Show me the money! jak to mówią.

Z kolei moja analiza z marca 2018 roku też dość jednoznacznie pokazywała:

Cytat:Spółka z wyceniana jest na P/E= 4 o zwrocie z kapitału własnego na bardzo przyzwoitym poziomie 18 proc. Dodać do tego należy wskaźnik C/WK na poziomie 0,65 oraz akceptowalna rentowność netto o wartości 3,8 proc. Może się wydawać, że spółka jest bardzo tania, jeśli jednak wgryziemy się detale, to okazuje się, że rynek jest dość efektywny (...)

Wydaje się, że rynek jednak dyskontuje ryzyka i zdarzenia opisane m.in. w powyższej analizie w szczególności wysokie zadłużenie, niepewność przepływów operacyjnych i mocno kontrowersyjne ruchy na strukturze kapitałowej.

Tak więc czasu, aby się ewakuować z tej spółki, było dosyć. Niestety, część inwestorów pozostała z tym gorącym kartoflem, wierząc, że jest już taka niska wycena, że przecież musi odbić. Zobaczmy w takim razie wyniki drugiego kwartału, a przede wszystkim zastanówmy się nad potencjalnymi scenariuszami na przyszłość.

Na wstępie przypomnę, że ZM Henryk Kania prezentują tylko pojedyncze sprawozdania finansowe, co jest informacją bardzo znaczącą w kontekście wcześniejszych transakcji oraz późniejszych wydarzeń. Po drugie sprawozdania za pierwsze półrocze nie zawierają raportu z przeglądu biegłego rewidenta. W kontekście wcześniejszych zdarzeń (odmowa wydania opinii za rok 2018 oraz rozwiązanie umowy audytorskiej) nie może to specjalnie dziwić. Do historii związanej z wydawaniem opinii na temat sprawozdań finansowych wrócę jeszcze pod koniec analizy.

Po trzecie i być może najważniejsze, sprawozdania zostały przygotowane przez zarządcę spółki będącej w przyspieszonym postępowaniu układowym. Zarządca, który został powołany 6 września, czyli 2 miesiące po zakończeniu okresu raportowego. Dodatkowo prokuratora zabezpieczyła dokumentację źródłową, która później częściowo została udostępniona zarządcy. W efekcie zarządca oświadczył, że „…nie posiadał możliwości sporządzenia pełnego i prawidłowego sprawozdania /z działalności spółki/” oraz „…nie można z całą pewnością potwierdzić iż odzwierciedlają one /sprawozdania finansowe/ w sposób prawdziwy, rzetelny i jasny sytuację majątkową i finansową emitenta oraz jego wynik finansowy. Warto o tym pamiętać przy analizowaniu wyników spółki, ponieważ

w praktyce może to po prostu oznaczać, że to nie koniec negatywnych niespodzianek w zakresie wyników tej spółki.

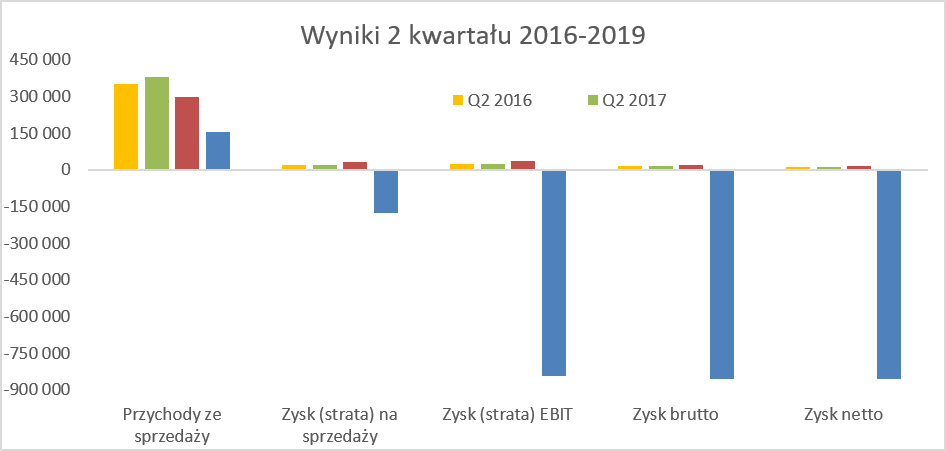

kliknij, aby powiększyćWyniki drugiego kwartału mówią same za siebie, choć oczywiście trzeba pamiętać, że dane porównywalne mogą być wątpliwej wartości w kontekście dostępnych informacji (transakcje z Rubin Energy czy zarzuty o wyłudzenie VAT-u).

To co zastanawia na pierwszy rzut oka, to bardzo wysoka strata na sprzedaży (z pominięciem odpisów na aktywa, o których poniżej) w kwocie 176 mln zł. Oczywiście spółka nie działała w tym kwartale na pełnych mocach, a pod koniec wręcz zaprzestała produkcji. Tym niemniej jednak koszty stałe tego zakładu (amortyzacja, wynagrodzenia pracownicze czy część usług obcych) nie mogą spowodować sytuacji, w której strata na sprzedaży przewyższa (176 mln zł) wartość sprzedaży (153 mln zł). Spójrzcie Państwo zresztą sami na wykres kosztów w układzie rodzajowym.

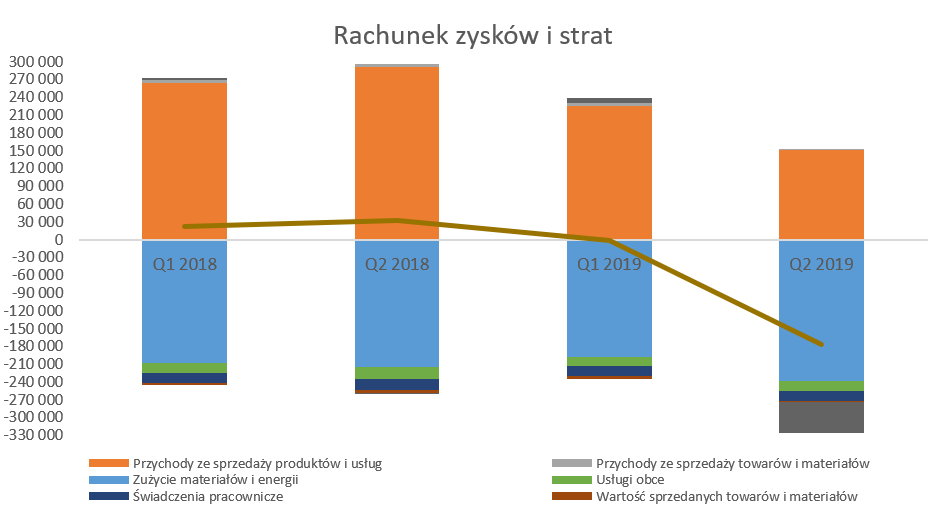

kliknij, aby powiększyćWykres w dużej mierze rozwiązuje powyższa zagadkę, która leżała w pozycji zużycie materiałów i energii. Wartość ta wyniosła prawie 238 mln zł i była o ponad 87 mln zł wyższa od sprzedaży wyrobów i usług. W uproszczeniu pozycja zużycie materiałów i energii powinna w dużej mierze składać się z kosztów zmiennych (surowce i materiały pomocnicze zużyte do wyprodukowania wyrobów oraz koszty zużytej energii też w dużej mierze zależne od wielkości produkcji).

Prawdą jest, że koszty surowca nie kształtowały się korzystnie dla spółki. W chwili obecnej notowania cen surowca (na przykładzie żywca czy półtusz wieprzowych) są o ok. 30 proc. wyższe r/r. Jednak czy to jest tylko jedyny powód? Istotne wzrosty surowca były już widoczne w pierwszym kwartale, gdzie oczywiście spadła marża, ale zużycie materiałów i energii było nadal niższe niż sprzedaż. Gdy spojrzymy na pozycję zapasy w bilansie to znajdziemy wartość 15 mln zł w porównaniu do 165-170 mln zł w dwóch poprzednich kwartałach oraz 123 mln zł rok wcześniej. Oczywiście spółka wstrzymała produkcję, co musiało wpłynąć na istotne zmniejszenie zapasów i jest to z pewnością jeden z istotnych powodów spadku wartości zapasów.

Można jednak sobie wyobrazić sytuację w której w poprzednich kwartałach wartości zapasów były „podpompowywane” tak, aby poprawić marżę, a obecnie np. wartość tych zapasów została wreszcie wykazana zgodnie ze stanem faktycznym. Gdyby taka hipoteza była prawdziwa, to oczywiście negatywny efekt tego wyrównania uderzyłby w wynik spółki i właśnie w pozycję zużycie materiałów i energii. Proszę pamiętać, że 17 września zarządca złożył do prokuratury zawiadomienie o możliwości popełnienia przestępstwa przez członków zarządu. Jedną z poruszonych kwestii były przestępstwa z art. 303 § 1 i 2 k.k. – czyli wyrządzenie szkody majątkowej spółce przez nieprowadzenie dokumentacji działalności gospodarczej spółki albo prowadzenie jej w sposób nierzetelny lub niezgodny z prawdą.

Dodatkowym argumentem przemawiającym za tą hipotezą jest prowadzenie śledztwa w prokuratorze również w zakresie księgowania nierzetelnych faktur sprzedażowych i zakupowych (podmioty: Staropolskie Specjały sp. z o.o., Ekofood sp. z o.o., Fresh Investment sp. z o.o., Rubin Energy sp. z o.o., HK Logistic sp. z o.o., ZM Euromeat sp. z o.o. i inne) oraz

zawyżanie stanów magazynowych w spółce, co miało istotny wpływ na wynik finansowy Kani w poszczególnych okresach rozrachunkowych. W moim odczuciu hipoteza o wcześniejszym zawyżaniu stanów magazynowych oraz poprawianiu wyników nie jest bezpodstawna, choć oczywiście zapewne dopiero końcowy werdykt prokuratury i sądu będzie tutaj decydujący.

Warto zwrócić również uwagę na istotne różnice pomiędzy stratą na sprzedaży, która wyniosła prawie 177 mln zł, a stratą operacyjną na poziomie 843 mln zł. Różnica ta wynosi bagatela 666 mln zł i jest przede wszystkim efektem następujących zdarzeń księgowych:

a) odpis wartości firmy na poziomie 223,7 mln zł, która powstała transakcja przejęcia ZCP Staropolskie Specjały w grudniu 2017 roku

b) Odpis należności od spółki Rubin Energy (RE) na kwotę 344,6 mln zł – do tej sprawy wrócę w dalszej części analizy

c) Odpis pozostałych należności w kwocie 96,5 mln zł – zaliczka na zakup spółki.

Pozycje A oraz C były wprost omawiane przeze mnie i wskazywane jako istotne ryzyka w analizie sprawozdań na koniec 2017 roku opublikowanej 21 marca 2018 r. Nie będę się wiec tutaj powtarzał i zainteresowanych zapraszam do zapoznania się z tym tekstem (

www.stockwatch.pl/forum/wpisy-... ). Oczywiście innych ryzyk związanych z sprawozdaniami było całe mnóstwo i niestety znacząca ich część znalazła swoje odbicie w obecnej sytuacji spółki.

Rubin Energy i wszystko jasneW wypadku należności od Rubin Energy (pozycja C w opisie przyczyny bardzo wysokiej straty operacyjnej w drugim kwartale 2018 roku) sprawa jest troszkę bardziej skomplikowana.

kliknij, aby powiększyćOtóż w tamtym momencie (marzec 2018) spółka wykazała tylko dwóch istotnych kontrahentów (Jeronimo Martins oraz przejęte Staropolskie Specjały) „zapominając” wykazać jeszcze obrót z podmiotem Rubin Energy, które w latach 2017-2018 wynosił niecałe 200 mln zł rocznie. Informacja ta pojawiła się dopiero w sprawozdaniu za rok 2018 (wyżej pokazany slajd pochodzi właśnie z tego sprawozdania). Jak się później (30 kwietnia br.) okazało wartość niespłaconych należności od Rubin Energy na koniec 2017 roku wyniosły 223 mln zł, by rok później urosnąć do wartości 337 mln zł. W wspomnianej przeze mnie wcześniej analizie również sygnalizowałem dość dziwne i niepokojące ruchy na wiekowaniu należności pomiędzy kwartałami, które wydają się z obecnej perspektywy potwierdzać próby schowania dużych niespłaconych wartości należności handlowych.

Trudno uznać pominięcie informacji o tak znaczących niespłaconych kwotach jako informację nieistotną dla czytelników sprawozdania finansowego.

Uwzględniając podatek VAT można założyć, że zdecydowana część sprzedaży zrealizowanej między Kania a RE w 2017 roku nie została uregulowana na dzień 31 grudnia 2017 roku, a na koniec 20218 roku wartość istotnie wzrosła.W normalnym biznesie można by oczekiwać, że wśród odbiorców zakładów mięsnych będą duże sieci sklepów, dyskonty, hurtownie, ewentualnie nawet można sobie wyobrazić specjalistyczne sklepy mięsne. Natomiast Rubin Energy to spółka, która jest zarejestrowana w Warszawie na ul. Jana III Sobieskiego i dziwnym trafem mapy gogle wskazują lokalizację przypominającą blok mieszkalny. Oczywiście nikomu nie można zabronić rejestracji spółki w takim miejscu, ale daje to jednak chyba coś do myślenia.

Jak tłumaczył się z niezamieszczenia wymaganej informacji w sprawozdaniu finansowym oraz logiki biznesowej transakcji z Rubin Energy były, na szczęście, już zarząd spółki ZM Kania? Otóż poinformował rynek, że „Z uwagi na przeoczenie, które nie zwróciło uwagi firmy audytorskiej, informacja ta nie znalazła się w sprawozdaniu finansowym ZMHK za rok 2017”. Pozwólcie Państwo, że nie będę tego komentował, każdy może ocenić to tzw. przeoczenie. Dodatkowo zarząd ZM Kania dodał, że "RE jest producentem wybranych wyrobów mięsnych (m.in. parówek i wyrobów plastrowanych), które z uwagi na brak odpowiedniej infrastruktury nie mogą być wytwarzane bezpośrednio w zakładach ZMHK. ZMHK sprzedaje do RE nieprzetworzony surowiec mięsny, a następnie odkupuje od RE gotowy wyrób, zyskując tym samym możliwość dywersyfikacji portfolio produktów.”

Spółka Rubin Energy złożyła do KRS-u sprawozdanie za rok 2017, niestety nie udało się to już danymi za rok 2018, pomimo tego, ze mamy obecnie już październik. W sprawozdaniu spółka wykazała ponad 27 mln zł maszyn i urządzeń, natomiast 0 w pozycji budynki i budowle. Skąd taka wartość i jakiego zakładu produkcyjnego dotyczy - trudno powiedzieć. Część osób obstawia, że jest to związane z zakładem produkcyjnym parówek w Ćwiklicach pod Pszczyną i może to być prawidłowy trop, choć zastanawiać powinien brak w księgach wartości budynków czy budowli.

Informacja dodatkowa spółki RE zawiera tak „ciekawe” dane jak rozpisanie wartości rozliczeń międzyokresowych o kwotach 95,68 zł czy 243,24 zł, natomiast niestety milczy w temacie wartości majątku trwałego. Podobnie zresztą w kontekście należności handlowych (wartość 78 mln zł) zapasów (51 mln zł) czy zobowiązań handlowych na ponad 103 mln zł. Biorąc pod uwagę zaraportowaną sprzedaż roczną na poziomie 127 mln zł, w/w kwoty mogą budzić poważne znaki zapytania. Dodatkowo gdy zobaczymy, że wynagrodzenia roczne w tej spółce wyniosły 3,3 mln zł (z tego istotna część wypłacona osobom wchodzącym w skład organów zarządzających, nadzorujących albo administrujących spółki) to można się zacząć zastanawiać, kto pracował w tym zakładzie i produkował te przysłowiowe parówki. Nie wydaje się, aby spółka wykorzystywała pracowników z agencji pracy, ponieważ całkowite usługi obce wyniosły w 2017 roku poniżej 1 mln zł. Warto wspomnieć, że grupa Tarczyński (przyjmijmy, ze jest to konkurent na poziomie kabanosów oraz parówek) przy obrocie ponad 730 mln zł wydatkowała na wynagrodzenia w 2017 roku 66 mln zł czyli ok. 9 proc. sprzedaży. W wypadku RB stosunek ten wynosił niecałe 2,7 proc., a w wypadku ZM Kania 4,1 proc. – zaiste godna podziwu efektywność w zakresie produkcji mięsa i zatrudniania ludzi.

Biorąc pod uwagę powyższe opisy zapewne nie dziwi informacja, że spółka RE posiada kapitał podstawowy w wysokości 5 tys. zł, czyli minimalnej wymaganej przez prawo do założenia spółki. W mojej ocenie nie wydaje się realnym oczekiwanie, że zarządca ZM Kania będzie w stanie skutecznie windykować istotne kwoty od spółki Rubin Energy.

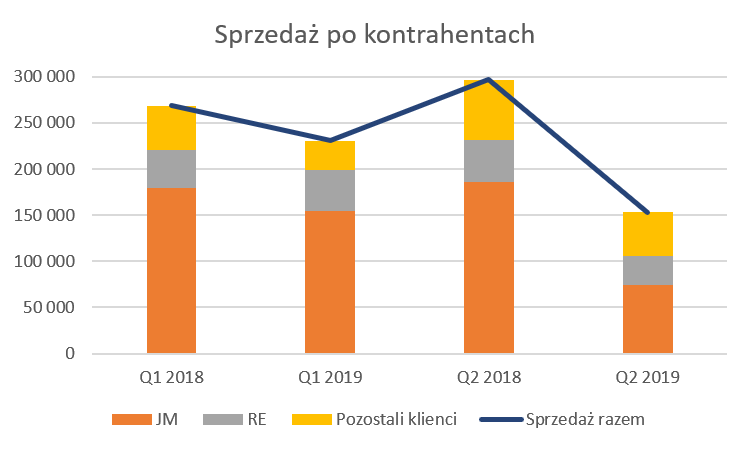

Wróćmy jeszcze na chwilę do kontrahentów.

kliknij, aby powiększyćJak widać na powyższym wykresie sprzedaż do Biedronki spadła w pierwszym kwartale 2019 roku o ok. 25 mln zł (-14 proc. r/r), co w moim odczuciu mogło być gwoździem do trumny i spowodowało ostateczną utratę płynności ZM Kania. Do momentu gdy sprzedaż do Jeronimo rosła, a spółka otrzymała od nich pieniądze mogła próbować zasypywać dziurę właśnie tymi pieniędzmi. Gdy jednak sprzedaż zaczęła się kurczyć to braki gotówkowe zaczęły być tak duże, że cała piramida runęła. Oczywiście można postawić pytanie co było pierwsze i czy sytuacja braku gotówki nie wystąpiła wcześniej. Alternatywny scenariusz to niemożność realizacji przez Kanię zamówień od Biedronki w związku z brakiem gotówki na zakup surowca. To by oznaczało, że po prostu spółka doszła do ściany w kwestii zadłużania się w instytucjach finansowych oraz u dostawców.

Chciałbym jednoznacznie podkreślić, że podstawową przyczyną zaprzestania realizacji płatności były transakcje z SS i RE, które nie doczekały się przemienienia w gotówkowe przelewy na konta ZM Kania, a nie zmniejszenie sprzedaży do Biedronki. Wydaje się, że Jeronimo Martins było jednym z niewielu kontrahentów spółki, które regulował zobowiązania bez istotnych opóźnień.

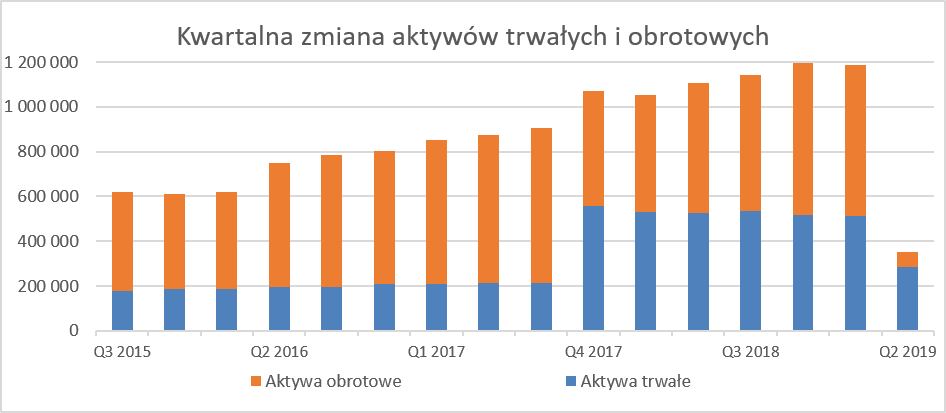

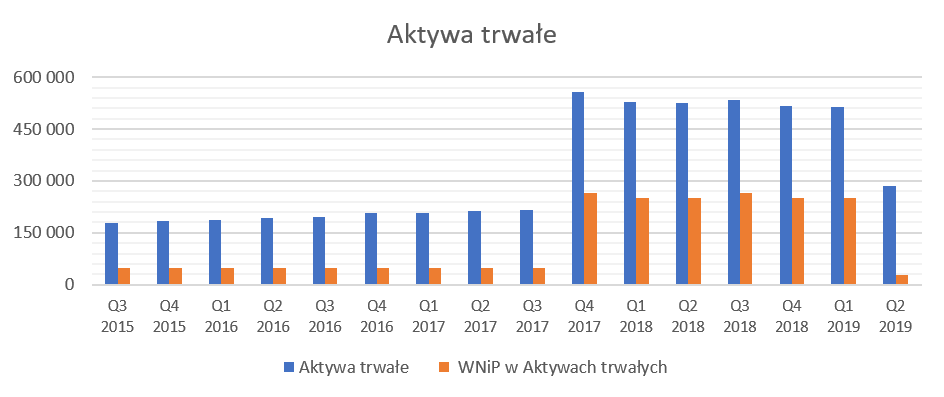

Rzeczowy majątek spółkiW poprzednich latach i kwartałach aktywa spółki wyglądały imponująco, zarówno w ujęciu bezwzględnych wartości jak i stałego przyrostu.

kliknij, aby powiększyć

kliknij, aby powiększyćOczywiście istotne wzrosty w czwartym kwartale spowodowane były przejęciem (za długi) ZCP Staropolskie Specjały, co spowodowało wzrost wartości firmy o 223,7 mln zł jak i rzeczowego majątku trwałego o ok. 117 mln zł. Spadek w bieżącym okresie to oczywiście efekt odpisów (wartość firmy, należności handlowe i pozostałe) oraz istotnego spadku wartości zapasów. Co do pierwszej pozycji, sprawa w zasadzie jest przesądzona – wartość ta została spisana na koniec bieżącego półrocza. W zasadzie wydaje się, że nigdy ie powinna być rozpoznana, zarówno ze względu na procedury konsolidacji sprawozdań jak i obiektywny brak rzeczywistej wartości tego aktywa.

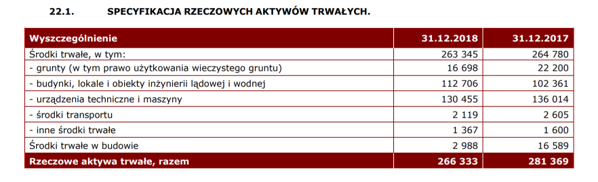

Pochylmy się zatem nad pozycją rzeczowy majątek trwały, która na koniec czerwca 2019 roku wynosiła prawie 258 mln zł oraz 266 mln zł na koniec poprzedniego roku. Niestety, nie mamy not objaśniających majątek trwały na półrocze 2019 roku, więc można posłużyć się tylko danymi za rok 2018.

kliknij, aby powiększyćJak widać, majątek trwały przede wszystkim składa się z wartości gruntów i budynków (129 mln zł) oraz urządzeń technicznych i maszyn czyli zakładam, że linii produkcyjnych w podobnej wartości. Wartości majątku trwałego wyglądają (zakłady w Pszczynie, Goczałkowicach czy Mokrsku) na całkiem spore i teoretycznie mogłyby dawać pewną nadzieję akcjonariuszom i obligatariuszom. Niestety, nie ma co się oszukiwać i trzeba jasno napisać, że szanse są w zasadzie minimalne. Po pierwsze nie ma żadnej pewności co do wiarygodności wycen z ksiąg rachunkowych, co niestety zostało potwierdzone odpisami na najbardziej kujące w oczy przypadki. W wypadku majątku trwałego potrzeba no to więcej czasu oraz dostępu do dokumentów i przygotowania wiarygodnych prognoz, które pozwala oszacować, czy wartości wykazywane w księgach są zbliżone do rynkowych. Dodatkowo przypomnijmy, że oferty z początku września 2019 roku związane z zakupem majątku produkcyjnego wynosił odpowiednio 120 mln zł (Tarczyński) oraz 156 mln zł (Cedrob). Oczywiście można było w tamtym momencie zakładać, że skoro jest dwóch oferentów (propozycja HK Trade chyba nigdy nie była przez nikogo z istotnych wierzycieli traktowana poważnie), to może udało by się uzyskać wyższą ceną. Tylko trudno sobie wyobrazić sytuację w, której byłaby ona istotnie (np. 100 i więcej procent) wyższa.

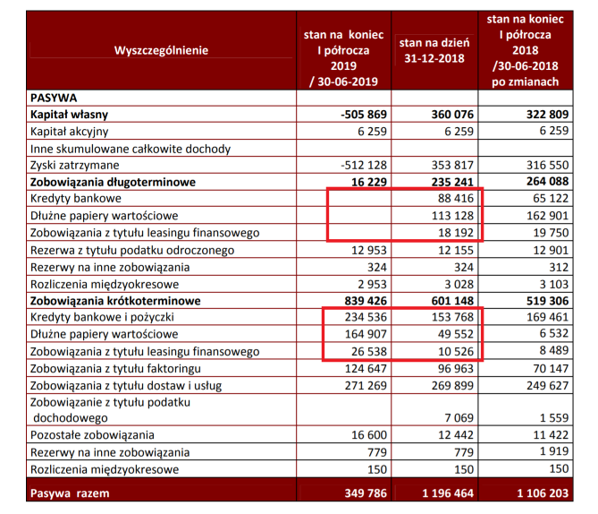

Po drugie trzeba niestety spojrzeć na drugą stronę bilansu, czyli pasywa. Kapitałami własnymi nie ma co się zajmować, ponieważ jego wartość to minus 505 mln zł. Natomiast spójrzmy na zobowiązania i ich strukturę.

kliknij, aby powiększyćJak widać wszystkie zobowiązania finansowe (kredyty, obligacje, leasing) zostały przeklasyfikowane do krótkoterminowych, ponieważ ze względu na brak spłaty rat stały się wymagalne.

Po drugie wartość zobowiązań krótkoterminowych na koniec czerwca bieżącego roku wyniosła 849 mln zł, czyli przekroczyła wartość aktywów trwałych ponad 3-krotnie. Już samo to porównanie jasno wskazuje na dość niskie prawdopodobieństwo odrodzenia się spółki jak Feniks z popiołów. Spółka, jeszcze pod starym zarządem choć już pod okiem Nadzorcy Sądowego, złożyła 30 sierpnia propozycje układowe. Niespecjalnie bym się przejmował tymi propozycjami, które będą przecież teraz zmieniane przez zarządcę. Jednak z tej informacji można było wyliczyć długi na wartość około 888 mln zł. W tej kwocie znaleźli się wierzyciele posiadający zabezpieczenie na mieniu (głównie banki) o wartości 208 mln zł, obligatariusze (kwota ok 154 mln zł). Oczywiście w tym wypadku w najlepszej pozycji, jak to zazwyczaj bywa, znajdują się instytucje bankowe, które w sporej części mają zabezpieczenia na nieruchomościach oraz aktywach produkcyjnych. Natomiast sytuacja obligatariuszy wydaje się być nie do pozazdroszczenia.

Również ciekawa jest wyodrębniona grupa wierzycieli posiadających ponad 5 proc. kapitału spółki lub też jednostki powiązane czy podporządkowane. Wartość tych wierzytelności w stosunku do ZM Kania została określona na 19,3 mln zł. Nie znam szczegółów tej wartości oraz spółek wchodzących w skład tej grupy. Mamy jednak w sprawozdaniu finansowym noty o transakcjach z jednostkami powiązanymi osobowo i funkcyjnie, gdzie można domniemywać, że część z tych rozliczeń dotyczyć może usług transportowych (HK Logistic?), obsługi kadrowo-płacowej czy sprzedaży materiałów. Noty pokazujące transakcje z podmiotami powiązanymi osobowo i funkcyjne (choć bez nazw spółek) zamieszczone zostały dopiero w sprawozdaniu na 31 grudnia 2018 roku, co też było „przeoczeniem” spółki.

Niezależnie którą kwotę przyjmiemy za zobowiązania spółki na chwilę obecną widać, że są to wartości bardzo znaczące (850-890 mln zł). Warto pamiętać, że spółka jest obecnie w trakcie kontroli VAT-u za okres pierwszego półrocza 2019 roku. Również pojawiły się w informacje w Pulsie Biznesu o tym, że ZM Kania były „fabryką tzw. pustych faktur VAT". W efekcie nienależnych zwrotów VAT-u Skarb Państwa miał stracić na tym procederze nawet 40 mln zł. Oznaczać to może, że sytuacja pod względem zobowiązań może być jeszcze mniej korzystna.

Obecny zarządca uzyskał wydłużenie terminu na złożenie planu restrukturyzacyjnego oraz spisu wierzytelności i spisu wierzytelności spornych spółki do 31 października 2019 r. Tak więc istnieje pewna szansa, że za niecały miesiąc poznamy aktualną wartość zadłużenia oraz plan restrukturyzacji. Choć warto pamiętać, że termin ten jest przesuwany już od końca lipca. Moim zdaniem nie ma co się specjalnie dziwić, ponieważ przygotowanie realnego planu, który ze spółki z kapitałem -0,5 mld zł stworzy organ, który choćby będzie w stanie się samofinansować, jest nie lada wyczynem i na pewno wymaga pomysłu, czasu oraz rozmów i uzgodnień z wieloma wierzycielami.

Cedrob to nie rycerz na białym koniuCzęść inwestorów entuzjastycznie zareagowała na informację o tym, że Cedrob zainwestuje w spółkę 250 mln zł podpierając to argumentem złożenia do UOKiK wniosku. No właśnie, tylko jakiego wniosku? Jak sprawdzimy informacje na stronie UOKiK to możemy się dowiedzieć, że:

„CEDROB S.A. planuje

nabycie przedsiębiorstwa należącego do spółki Zakłady Mięsne Henryk Kania Spółka akcyjna w restrukturyzacji z siedzibą w Pszczynie na podstawie umowy dzierżawy. Spółka CEDROB S.A. wraz ze spółkami zależnymi prowadzą działalność przede wszystkim na rynkach: produkcji i wprowadzania do obrotu mięsa drobiowego i wędlin, produkcji i wprowadzania do obrotu mięsa wieprzowego i wędlin oraz hurtowego obrotu mięsem i wędlinami, a także w zakresie produkcji paszy dla zwierząt gospodarskich, produkcji piskląt sztucznie lężonych, hodowli trzody chlewnej i uprawy zbóż.”.

Tak więc słowa „nabycie przedsiębiorstwa należącego do spółki ZM Henryk Kania jest tutaj kluczowe. Nie oznacza to bowiem, że Cedrob zamierza przejąć spółkę, a jedynie być może zakupić część majątku rozumianego jako ZCP (Zorganizowana Część Przedsiębiorstwa). Trudno sobie zresztą wyobrazić, aby była jakakolwiek spółka zainteresowana przejęciem podmiotu z zadłużeniem (i obowiązkiem spłaty) na poziomie prawie 900 mln zł, gdzie dodatkowo trzeba na rozruch wpakować również istotne pieniądze.

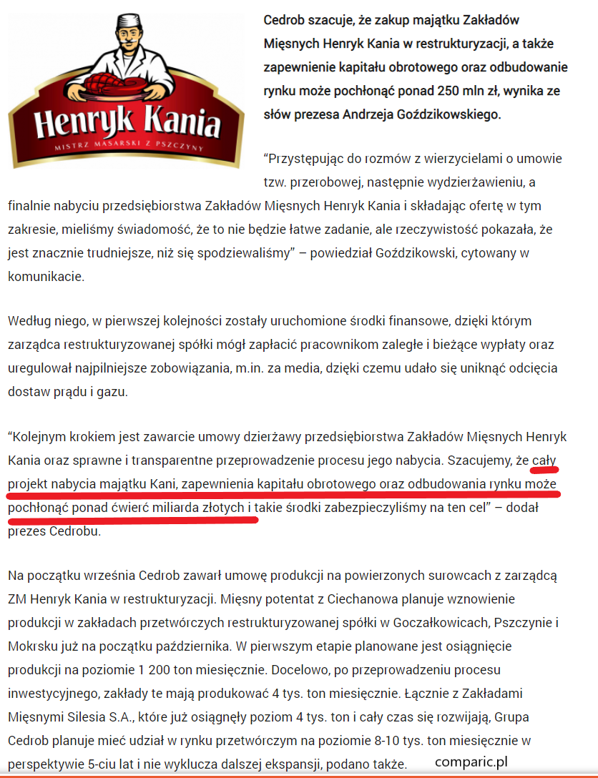

Od 6 września 2019 roku ZM Kania zgodnie z umową przerobową wykonuje na zlecenie Cedrobu usługi produkcji, konfekcjonowania, magazynowaniu i dystrybucji przetworów mięsnych oraz rozbioru mięsa, na powierzonym przez Cedrob surowcu. Z tytułu realizacji tej umowy ZM Kania ma otrzymywać miesięczne wynagrodzenia 4 mln zł jako kwotą równą kosztom utrzymania przedsiębiorstwa. Tak więc w chwili obecnej Cedrob po prostu wykorzystuje moce produkcyjne ZM Kania zapewne zarówno pod swój popyt jak i realizację kontraktu z Jeronimo Martins. W mojej ocenie to właśnie ten kontrakt stanowi pewną wartość dodaną (niematerialną), która może być interesującym aktywem dla potencjalnych nabywców. Być może jest to jedyna wartość i karta przetargowa w rozmowach z potencjalnymi zainteresowanymi zakupem majątku ZM Kania. Oczywiście można zakładać, że jakąś wartość ma znak towarowy, choć biorąc pod uwagę informacje na temat akcji CBŚ, prokuratury to niekoniecznie znak ten będzie miał istotną wartość. A o to co płynie ze strony Cedrob-u w postaci komunikaty prezesa Andrzeja Goździkowskiego.

kliknij, aby powiększyćDla mnie jest to to sygnał jednoznaczny, że Cedrob nie zamierza zapłacić za aktywa trwałe spółki kwoty widniejącej w bilansie (przypominam ok. 260 mln zł), ponieważ w kwocie 250 mln zł mieszczą się również nakłady na kapitał obrotowy czy odbudowę marki.

Lista bynajmniej nie chwałyPodsumowując, warto jednak przypomnieć pewne osoby z imienia i nazwiska, które przecież firmowały sprawozdania finansowe i działalność tej spółki.

Być może pojawią się oni kiedyś w kolejnych spółkach i warto pamiętać o ich wiarygodności. Głównodowodzącymi spółki w 2018 roku były następujące osoby:

a) Grzegorz M. – prezes, a w trakcie pierwszej połowy 2019 roku wiceprezes spółki

b) Henryk K. – w połowie 2019 roku na stanowisku prezesa, wcześniej przewodniczący rady nadzorczej

c) Ewa Ł. – członek zarządu oraz główna księgowa

d) Piotr Wiewióra – członek zarządu

e) Dominika Rąba – członek zarządu

f) Paweł Sikora - rzecznik prasowy (01.2016-08.2019) oraz dyrektor ds. PR i relacji inwestorskich (05-09.2019) spółki

g) Dariusz Malirz – wiceprzewodniczący rady nadzorczej – rezygnacja z dniem 25.09.2019

h) Jacek Parzonka – wiceprzewodniczący rady nadzorczej – rezygnacja z dniem 25.09.2019

i) Błażej Czech – sekretarz rady nadzorczej – rezygnacja z dniem 25.09.2019

j) Wiesław Różański – członek rady nadzorczej – rezygnacja z dniem 25.09.2019

Jak widać niektóre osoby mają już postawione pewne zarzuty, a niektóre postanowiły ewakuować się ze spółki licząc zapewne na to, że inwestorzy zapomną gdzie kiedyś działali i co robili lub czego nie dopilnowali.

Na sam koniec warto wspomnieć jeszcze o audytorach, którzy jednak byli chyba ślepi nie dostrzegając tych wszystkich wątpliwych transakcji. Sprawozdania finansowe za rok 2016 oraz 2017 (również półroczne przeglądy) były audytowane/przeglądane przez UHY ECA AUDYT Sp z o. o. spółka komandytowa. Oczywiście opinie i raporty nie zawierały żadnych zastrzeżeń czy zwrócenia uwagi na pewne niepokojące kwestie. Audytor oświadczył, że sprawozdania finansowe przekazują jasny i rzetelny obraz sytuacji majątkowej i finansowej spółki. Co prawda w badaniu za rok 2017 audytor zidentyfikował istotną kwestię jaką była wartość firmy (266 mln zł), ale zaakceptował stanowisku zarządu spółki o braku wystąpienia strat z tytułu utraty wartości. Tematy związane z należności handlowymi czy pozostałymi (96,5 mln zł) w ogóle nie zostały zaadresowane.

Jeśli chodzi o półrocze 2018 roku to nastąpiła zmiana i audytorem został BDO Sp z o. o. spółka komandytowa. W tym wypadku mamy lepszą sytuacją ponieważ audytor zakwestionował przynajmniej sposób rozliczenia transakcji przejęcia SS w grudniu 2017 roku. W efekcie w jego opinii kapitały własne powinny być niższe o 243 mln zł. jednak nadal nie było jasnych informacji na temat wątpliwości co do należności handlowych czy pozostałych. Tak się złożyło, że umowa z audytorem została rozwiązana w grudniu 2018 , choć była zawarta na okres 2018-2019. Dlaczego? To można sobie wyobrazić. Zarząd spółki poinformował, że przyczyną było „dokonana wspólnie przez strony ocena realizacji umowy w zakresie przeprowadzonego przeglądu śródrocznego sprawozdania finansowego spółki sporządzonego według stanu na dzień 30 czerwca 2018 roku, w szczególności w zakresie założeń odnośnie wynagrodzenia za badanie, pracochłonności prac, przedstawienia w uzgodnionych terminach dokumentów i wyjaśnień oraz oczekiwanych terminów realizacji prac”.

Dopiero audytor badający sprawozdania na dzień 31 grudnia 2018 roku (PKF Consult Spółka z ograniczoną odpowiedzialnością Sp. k.) odmówił wyrażenia opinii. Nie wchodząc w szczegóły pracy audytorskiej jest to po prostu najwyższy możliwy znak ostrzegawczy. Audytor innymi słowy mówi – w spółce dzieją się tak dziwne rzeczy o dużej istotności, że nie jestem w stanie wyrazić opinii czy te sprawozdania mają jakąkolwiek wartość dla ich odbiorców. Biegły rewident zakwestionował m. in. rozliczenie transakcji ZCP z SS (223,7 mln zł wartości firmy), należności od Rubin Energy (337,5 mln zł), pozostałe należności (96,5 mln zł). Audytor odniósł się również do niepewności co do istnienia spółki w kolejnych 12 miesiącach biorąc pod uwagę przypadające do spłaty zobowiązania (obligacje i kredyty w kwocie 200 mln zł łącznie).

Można by smutno skonkludować, że do trzech razy sztuka i dopiero trzecia firma audytorska jasno wskazała, że sprawozdania finansowe spółki ZM Kania zawierają dużo nieścisłości i braków. Czy takiego podejścia oczekujemy od tzw. niezależnego biegłego rewidenta? Z tym pytaniem zostawiam już Państwa…

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.