Sukces na wschodzie nadzieją dla polskich kłopotów - omówienie sytuacji finansowej i rynkowej Getin Holding za III kw. 2019 roku kalendarzowego Analiza sprawozdania finansowegoAnaliza zostanie tradycyjnie przeprowadzona na podstawie kryterium geograficznego. Cały czas trzeba pamiętać, że 80 proc. sumy bilansowej grupy kapitałowej Getin Holding to notowany również na GPW Idea Bank, który realizuje od dawna plan naprawczy, a od maja 2019 znajduje się pod kuratelą KNF (został wyznaczony kurator, który nadzoruje prace zarządu banku).

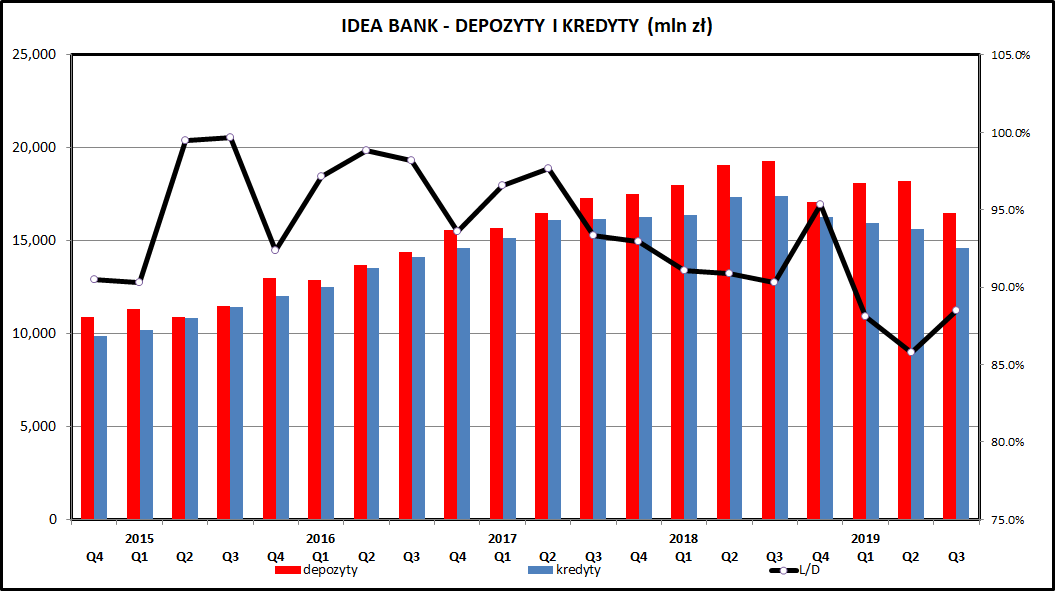

kliknij, aby powiększyćIdea Bank Polska zgodnie z zapowiedziami zmniejsza skalę działalności, ale dzieje się to raczej w wolnym tempie. Spadek kredytów widoczny na koniec 2018 jest głównie efektem wdrożenia nowego MSSF 9. W kolejnych kwartałach widzimy nawet wzrost wartości depozytów. Sukcesywnie zmniejsza się portfel kredytowy - od końca 2018 do 30 września 2019 spadł on o prawie 1,7 mld zł, czyli o 10,4 proc.

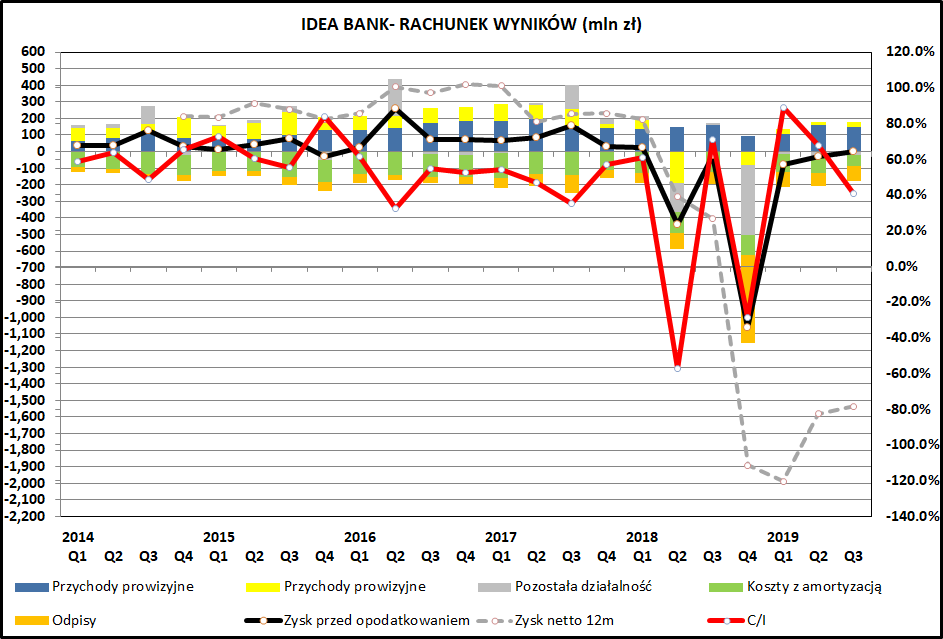

kliknij, aby powiększyćLepiej wygląda z kolei kwestia rachunku wyników. Po serii kwartałów z katastrofalnymi wynikami, które przyniosły w sumie 2 mld strat widzieliśmy 2 kwartały "żyłowania" wyników, które zakończyły się zyskiem netto w wysokości 1 i 13 mln zł.

Widać efekty zaciskania pasa - koszty działania spadły ze średnio 125 mln zł kwartalnie w 2018 i 135 mln zł w 2017 roku do około 63 mln zł w III kwartale 2019. Przy czym przy tej ostatniej liczbie należy zachować dużą ostrożność, bo z porównania raportów Idea Banku za I półrocze i III kwartał 2019 wynika, że w samym III kwartale bank wydał około 450 tys. na koszty wynajmu i dzierżawy, podczas gdy we wcześniejszych kwartałach było to ponad 10 mln zł kwartalnie.

Idea Bank tradycyjnie również dopalił wynik działaniami korporacyjnymi - tym razem mamy 25 mln zł przychodu z powodu dekonsolidacji Tax Care. Sprawozdanie spółki budzi wiele wątpliwości i trudno ocenić czy bank uzyskał już lub ma szanse na uzyskanie rentowności podstawowej działalności.

Idea Bank "pochwalił się" w grudniu wynikiem kontroli podatkowej za 2016 rok, w wyniku której został naliczony podatek dochodowy w kwocie 26,9 mln zł. Może to jeszcze pogorszyć wynik za 2019 rok. W tle wisi również sprawa "małego TSUE", czyli zwrotu prowizji za spłacone przed terminem kredyty. Jak na razie w 2019 roku kapitały własne banku spadły w ciągu tego roku z 272 do 211 mln zł.

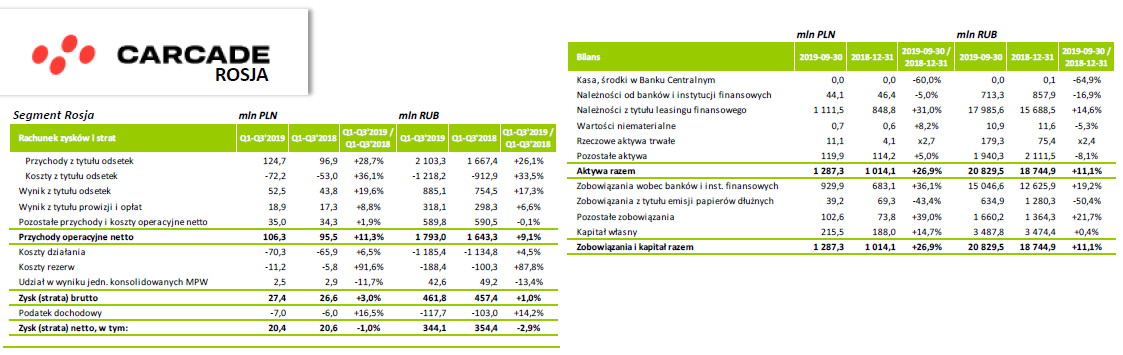

kliknij, aby powiększyćRosyjska odnoga Getinu, czyli spółka leasingowa Carcade Rosja, zanotowała podobne wyniki jak rok wcześniej. Zysk netto za 3 kwartały nieznacznie się pogorszył (z 20,6 mln zł w 2018 do 20,4 mln zł w 2019), podczas gdy spółka znacznie zwiększyła skalę swojego biznesu - portfel leasingowy wzrósł o 31 proc. w PLN i 14,6 proc. w rublach.

Getin w listopadzie zawarł warunkową umowę sprzedaży Carcade Rosja, która ma przynieść 182 mln zł i dodatkowo 10 mln zł w formie dywidendy za 2019 rok. Transakcja została zawarta przy wskaźniku cena/zysk na poziomie 6-7, co trzeba uznać za sukces.

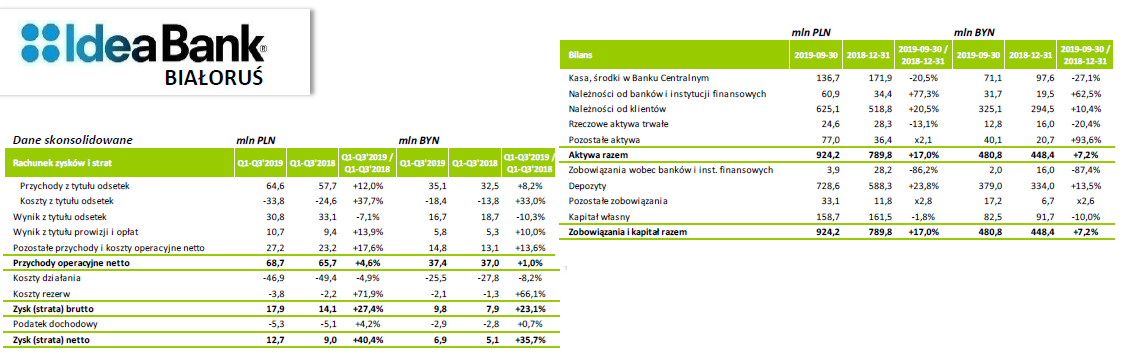

kliknij, aby powiększyćIdea Bank Białoruś pokazał po 3 kwartałach 2019 wzrost zysków: +40,4 proc. w PLN i +35,7 proc. w białoruskich rublach. Również na Białorusi biznes Getinu się rozwijał - portfel kredytowy w rublach wzrósł o 10,4 proc., a portfel depozytów o 13,5 proc. Pomógł kurs waluty - po przeliczeniu na złotówki kredyty urosły o 20,5 proc. a depozyty o 23,8 proc.

kliknij, aby powiększyćCały czas dobre wyniki notuje ukraiński Idea Bank oraz spółka NFS zajmująca się wierzytelnościami. Zysk za 3 kwartały 2019 roku wyniósł aż 71,5 proc., co przy kapitale własnym na początek roku rzędu 100 mln zł dawałoby ROE na poziomie 100 proc.. Wzrost biznesu wyniósł ponad 20 proc. w hrywnach (kredyty + 21,6 proc., depozyty 25 proc. Podobnie jak w przypadku Białorusi pomagały kursy walutowe i wyniki po przeliczeniu na złotówki są jeszcze bardziej imponujące.

Najważniejszą informacją jest, że Getin znalazł nabywcę na swoją ukraińską gałąź biznesu i 20 grudnia podpisał warunkową umowę sprzedaży obydwu ukraińskich spółek. Po spełnieniu szeregu warunków formalnych Getin otrzyma za nie 225 mln zł, dodatkowo wypłaci 33 mln zł dywidend i będzie miał prawo do 100 proc. zysków wypracowanych w 2020 roku do dnia zamknięcia transakcji.

Warto zwrócić uwagę, że transakcja została zawarta przy wskaźniku cena/zysk na poziomie 2,5-3, co pokazuje jak trudne było znalezienie chętnego do zainwestowania na ryzykownym rynku, jakim jest Ukraina.

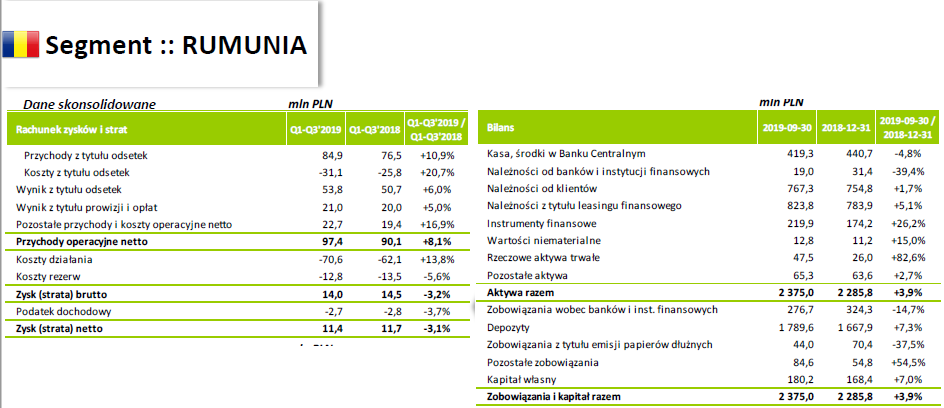

kliknij, aby powiększyćPodmioty działające na rynku rumuńskim nie rozwijały się tak dynamicznie jak spółki zależne za naszą wschodnią granicą. Pod względem sumy bilansowej segment rumuński jest największy ze wszystkich zagranicznych, ale boryka się raczej z problemami typowymi dla bardziej rozwiniętych rynków. Kredyt i leasing wzrosły o 3,4 proc., a depozyty 7,3 proc. Wynik finansowy udało się utrzymać na niezmienionym poziomie (zysk brutto spadł o 3,2 proc., zysk netto o 3,1 proc.) mimo problemów związanych ze zmianami narzuconymi przez lokalnego regulatora.

PodsumowaniePrzez cały 2019 sytuacja Getin Holding nie uległa wyjaśnieniu. Najważniejsze wydarzenia dla spółki to ustanowienie kuratora dla Idea Bank Polska powiązane z nieudanym poszukiwaniem zagranicznego inwestora dla tego banku oraz znalezienie nabywcy dla spółek działających na Ukrainie.

Wyniki wszystkich spółek zagranicznych są dobre lub bardzo dobre. Z uwagi na dysproporcję rozmiarów, jest to jednak zdecydowanie za mało, aby Getin skutecznie rozwiązał problemy Idea Banku.

Tak jak pisałem kilka miesięcy temu - dla polskiego Idea Banku są możliwe 3 scenariusze:

- pozyskanie zagranicznego inwestora, który dokapitalizuje bank,

- zmniejszenie skali działalności i samodzielne osiągnięcie wymaganych wskaźników,

- resolution, czyli przejęcie przez inny bank z wywłaszczeniem dotychczasowych akcjonariuszy oraz posiadaczy obligacji.

Na razie Idea Bank realizuje drugi scenariusz, choć nie można wykluczać, że nagle zmaterializuje się scenariusz pierwszy (inwestor) lub trzeci (tzw"

plan Zdzisława").

Samodzielne dochodzenie do wymaganych przez KNF parametrów może potrwać bardzo długo. Widać w tym obszarze pewne postępy (wynik finansowy na symbolicznym plusie w II i III kwartale 2019, przy użyciu zaawansowanej księgowej ekwilibrystyki), ale do stanu docelowego jest cały czas daleko.

Z pozyskaniem inwestora jest zapewne taki problem, że sensowny zastrzyk kapitałowy spowodowałby duże rozwodnienie udziałów dotychczasowych akcjonariuszy. Los drobnych akcjonariuszy zapewne nie jest problemem, ale oddanie kontroli nad Idea Bankiem może być trudne do przełknięcia dla Leszka Czarneckiego.

Analizy dotyczące ewentualnego resolution zapewne toczą się w tle, z zaangażowaniem BFG i bankami Pekao i PKO BP. W sumie jest dość zaskakujące, że KNF tak długo toleruje funkcjonowanie banku tak wyraźnie naruszającego wszelkie wskaźniki bezpieczeństwa.

Gambit Leszka Czarneckiego z wywołaniem tzw. afery KNF okazał się posunięciem, które zapewne zastopowało proces resolution. Po ewentualnym wywłaszczeniu dotychczasowych akcjonariuszy w tle czai się ryzyko międzynarodowego arbitrażu, w którym Skarb Państwa mógłby zostać zmuszony do zapłaty sowitego odszkodowania.

Sporo jednak wskazuje, że priorytetem dla Leszka Czarneckiego jest uratowanie Getin Noble Banku a nie Idea Banku. Tam są kierowane jego środki finansowe, zgodnie z planem przedstawionym KNF. Warto zwrócić uwagę, że po cichu zostało zmniejszone zaangażowanie finansowe Getinu i innych podmiotów ze stajni Leszka Czarneckiego w Idea Bank.

Dobrym wskaźnikiem intencji Leszka Czarneckiego będzie los środków, jakie powinien otrzymać za sprzedaż ukraińskich spółek (225 mln zł) i rosyjskich (181 mln zł) należących do Getinu. Teoretycznie mogłoby one wyraźnie, choć zdecydowanie niewystarczająco, wzmocnić kapitałowo Idea Bank, ale mogą też zostać użyte do spłaty kredytu Getinu zaciągniętego w Getin Noble (około 115 mln zł). Warto na pewno obserwować co się będzie działo z tymi środkami po sfinalizowaniu transakcji.

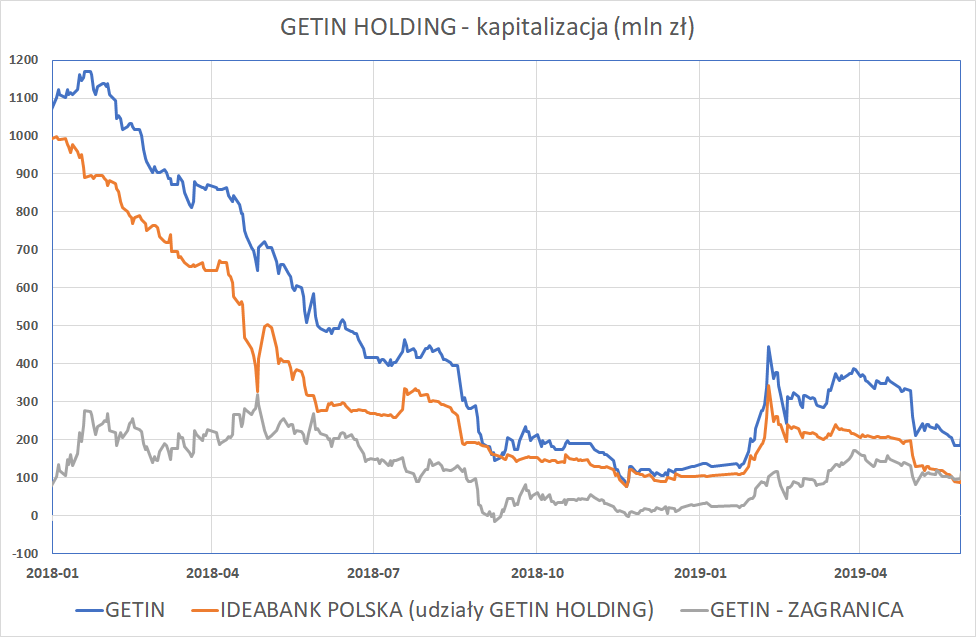

kliknij, aby powiększyćJak widać na wykresie - po odjęciu od kapitalizacji Getinu wartości akcji Idea Banku ustabilizowała się wartość zagranicznych biznesów grupy. Pośrednio była ona wyceniana na 100-150 mln zł. Ukraińskie i rosyjskie spółki zostały sprzedane za ponad 400 mln zł, ale te pieniądze są zdecydowanie poza zasięgiem akcjonariuszy Getinu. Warto odnotować, że zagraniczne spółki Getinu wypłaciły spółce-matce całkiem sowite dywidendy (Rosja 13 mln zł, Białoruś 21,7 mln zł, Ukraina 35,2 mln zł).

W przypadku Getin zdecydowanie lepiej zachować pozycję obserwatora. Akcje spółki są związane z ryzykiem dużych wahań cenowych oraz nie zawsze zgodnych z interesem akcjonariuszy mniejszościowych zachowań podmiotów dominujących.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.