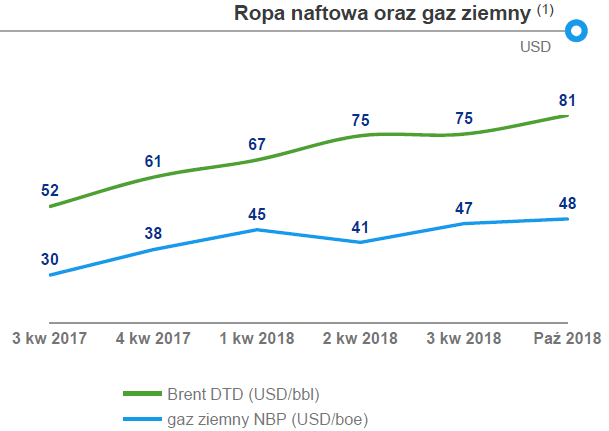

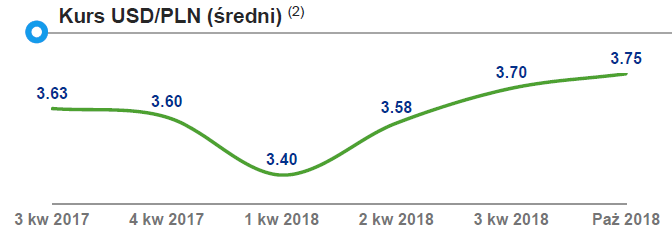

Diesel napędza wyniki – omówienie sprawozdania finansowego Grupy Lotos po III kw. 2018 r.Sektor paliwowy może zaliczyć poprzedni rok do całkiem udanych. Tak też się stało w przypadku Grupy Lotos (bazując póki co na danych za trzy kwartały i wstępnych wynikach za 4 kwartał). Rosnące ceny gazu i ropy naftowej oraz większy spread na notowania ropy Brent/Ural sprzyjały dobrym wynikom spółki. Przypomnijmy, że polskie rafinerie wykorzystują jako surowiec głównie ropę z Rosji, a ceny paliw (także w Polsce) ustalane są w oparciu o ceny ropy Brent. Dlatego im większa jest różnica cen ropy Urals i Brent, tym lepiej dla wyników Grupy Lotos. Biorąc pod uwagę sam trzeci kwartał w porównaniu do trzeciego kwartału 2017 oraz poprzednich kwartałów 2018 roku wynikom pomógł także wyższy kurs dolara.

kliknij, aby powiększyć

kliknij, aby powiększyć

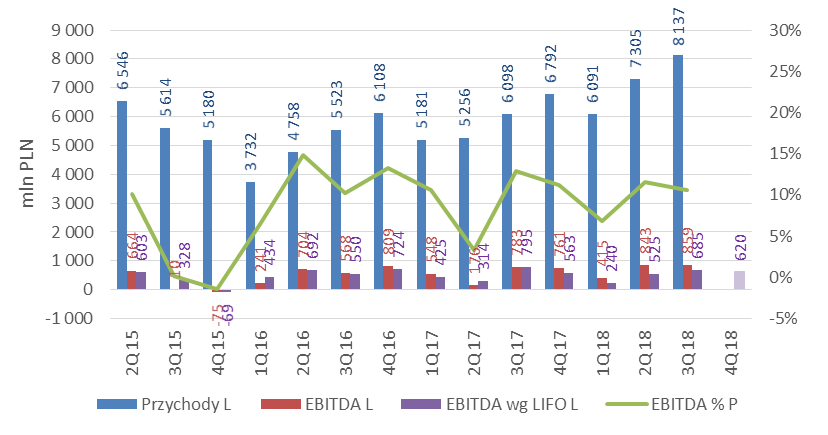

kliknij, aby powiększyćTrzeci kwartał 2018 roku zakończył się przychodami na poziomie ponad 8,3 mld zł, co było najlepszym wynikiem kwartalnym spółki (porównując dane od 2013 roku). Nieco niższe przychody spółka szacuje na 4 kwartał 2018 roku, co zapewne jest wynikiem bardzo istotnych spadków cen ropy i gazu przez ostatnie dwa miesiące roku. Ropa potaniała w tym okresie o ok. 30 proc., a korekta na cenach gazu sięgała 15 proc.

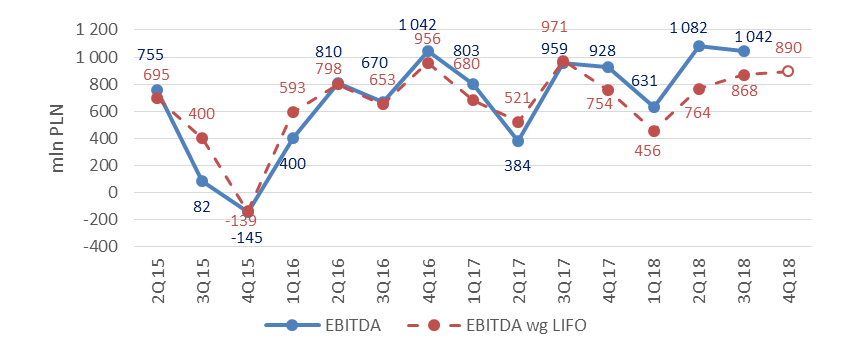

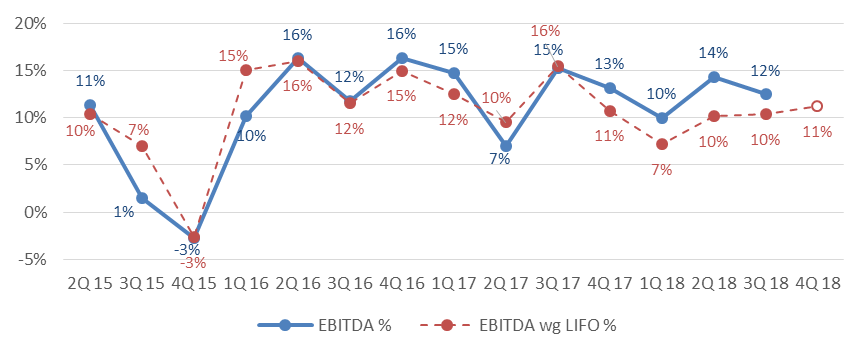

kliknij, aby powiększyćWynik EBITDA osiągnął poziomy zbliżone do lat 2016-2017. Od 4 kwartału 2017 uwypukliło się jednak rozwarstwienie pomiędzy wynikiem raportowanym a wynikiem zmodyfikowanym wg LIFO. W tym miejscu trzeba wyjaśnić, że EBITDA wg LIFO to wynik, w którym rozchód zapasów (przekładający się na koszty sprzedanych produktów) wyceniany jest wg kolejki „ostatnie weszło, pierwsze wyszło” [z angielskiego „last in, first out”]. Polskie prawo nakłada na wszystkie firmy działające na rynku paliw obowiązek gromadzenia proporcjonalnych do obrotów rezerw ropy naftowej. Chodzi o gigantyczne zapasy, których wartość w przypadku Grupy Lotos sięga prawie 3 mld zł (na koniec 3 kwartału całkowita wartość zapasów spółki to prawie 4,6 mld zł). Przy istotnych zmianach cen ropy taki nadbagaż zapasów może istotnie wpływać (i wpływa!) na wyniki spółki gdyż zasady rachunkowości wyznaczają dopuszczalne metody księgowania rozchodów zapasów.

Wynik księgowy kształtowany jest przez zasady wynikające z MSR 2, który dopuszcza stosowanie metody FIFO („pierwsze weszło, pierwsze wyszło” z angielskiego „first in, first out”) lub metodę średniej ważonej (tę stosują Lotos i Orlen). Cena bilansowa surowca odpowiada historycznej cenie zakupu pomniejszonej o ewentualny odpis z tytułu utraty wartości. Takowy odpis tworzony jest kiedy cena sprzedaży produktów jest niższa niż cena zakupu powiększona o koszty przetworzenia i sprzedaży. W takim ujęciu gdy ceny ropy rosną, to rosną ceny paliw i spółka pokazuje wysoki wynik w związku z tańszym zapasem. W przypadku spadku cen ropy jest oczywiście odwrotnie.

Podejście wymagane MSR-ami nie pozwala na bieżąco ocenić jaki jest powtarzalny wynik na działalności, gdyż ciężko wyobrazić sobie przecież sytuację, że ceny będą wiecznie rosły (lub spadały). Dlatego też Lotos (jak i inne podmioty z tej branży) wyliczają dodatkowo wynik wg LIFO, który pozwala lepiej zobrazować bieżącą rentowność działalności. Różnica między wynikami uzyskanymi wg średniej ważonej a wynikami wg LIFO nazwana jest Efektem LIFO, który do pewnego stopnia można utożsamiać z eliminacją z wyniku efektu utrzymywania zapasów obowiązkowych.

kliknij, aby powiększyćW ostatnich okresach nieco gorzej prezentuje się rentowność na poziomie EBITDA. Jeśli spojrzymy na poziomy skorygowane (efekt LIFO) to rentowność jest istotnie niższa niż w dwóch poprzednich latach.

kliknij, aby powiększyćGrupa Lotos swoją działalność realizuje w dwóch segmentach – wydobycia oraz produkcji i handlu.

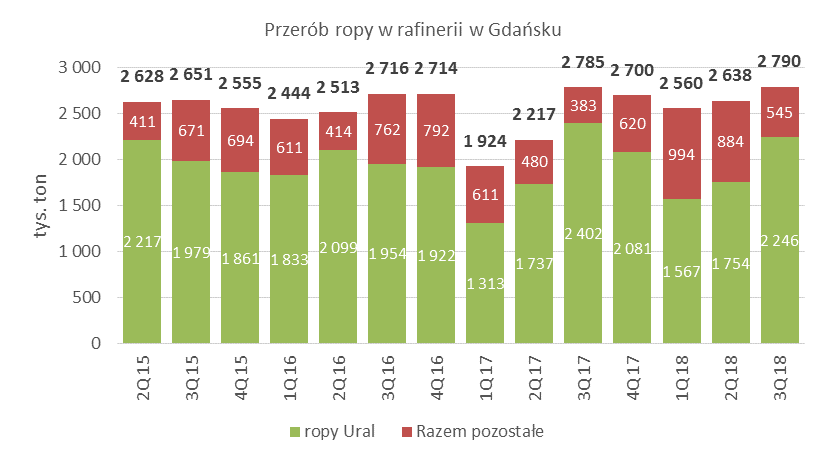

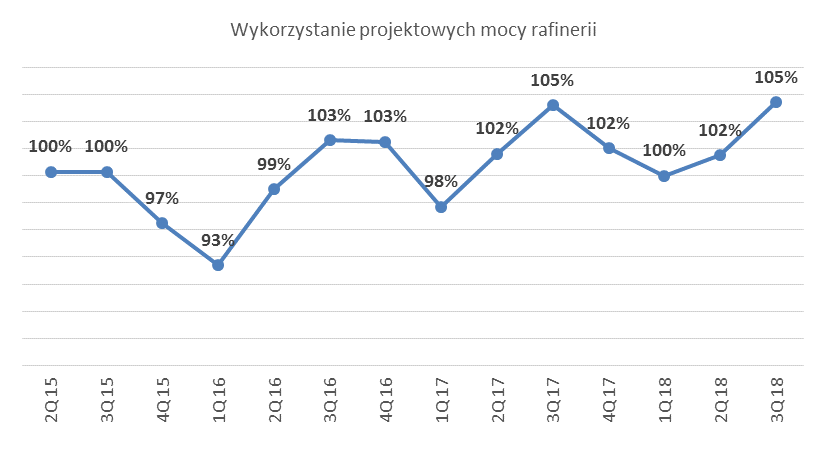

Segment produkcji i handluPodobnie jak w 3 kwartale 2017 roku przerób ropy w gdańskiej rafinerii był na rekordowo wysokim poziomie przy bardzo wysokim współczynniku wykorzystania mocy rafinerii. Wg. informacji podawanych przez spółkę w 2018 roku przerób ropy przekroczył poziom 10,5 mln ton, co jest rekordowym wynikiem i przekracza projektowe możliwości rafinerii. Spółka stara się także dywersyfikować źródła dostaw ropy. W trzech kwartałach 2018 roku ok. 30 proc. dostaw pochodziło z innych kierunków niż wschodni.

kliknij, aby powiększyć

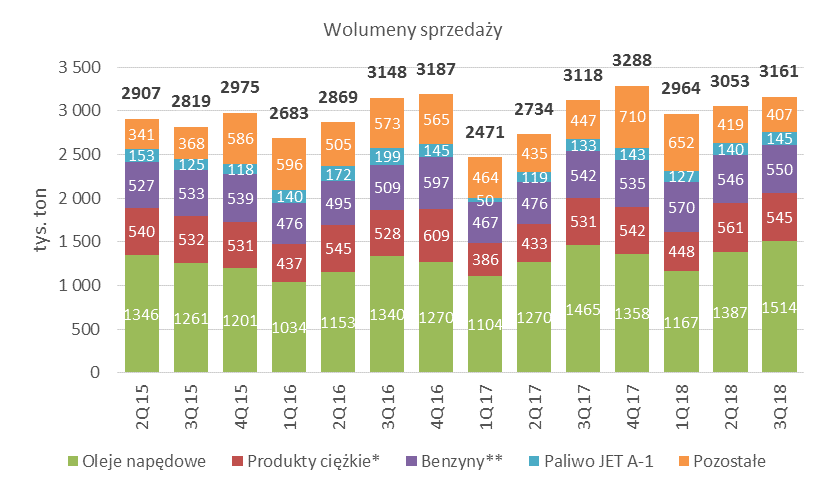

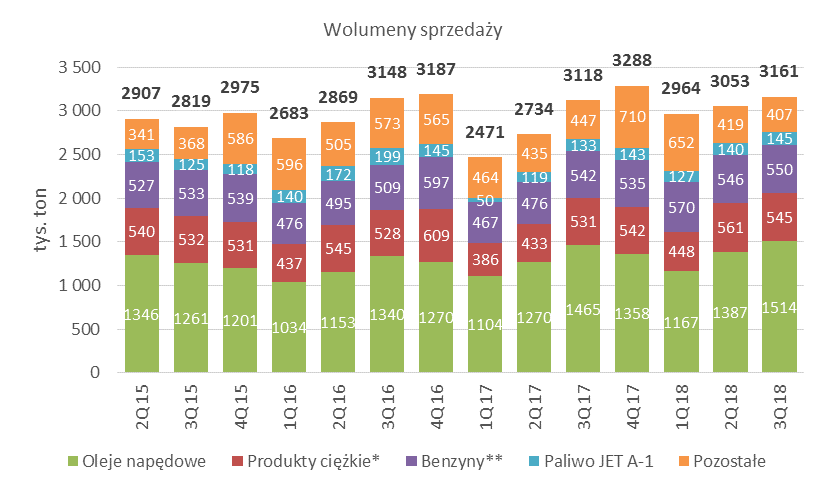

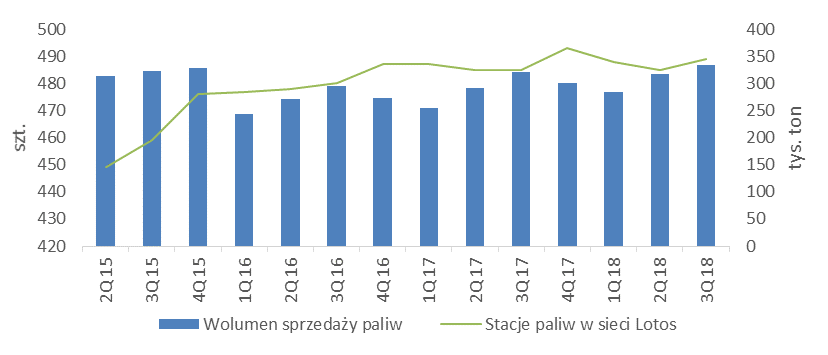

kliknij, aby powiększyćWysoki był także wolumen sprzedaży. Wzrost w porównaniu do poprzednich dwóch kwartałów 2018 roku oraz zbliżone poziomy do 3 kwartału roku 2017 i 2016.

kliknij, aby powiększyćEfekt wyższych wolumenów oraz wyższych cen przełożył się na wysoki poziom przychodów w tym segmencie, które w porównaniu do 3 kwartału 2017 są wyższe o 33,4 procent. Średnia cena sprzedaży netto w segmencie produkcji i handlu w 3 kw. 2018 roku wyniosła 2.688 PLN/t i wzrosła (w porównaniu do 3 kwartału 2017) o 30,5 proc. na skutek przede wszystkim wyższych notowań produktów naftowych i wyższego średniokwartalnego kursu dolara.

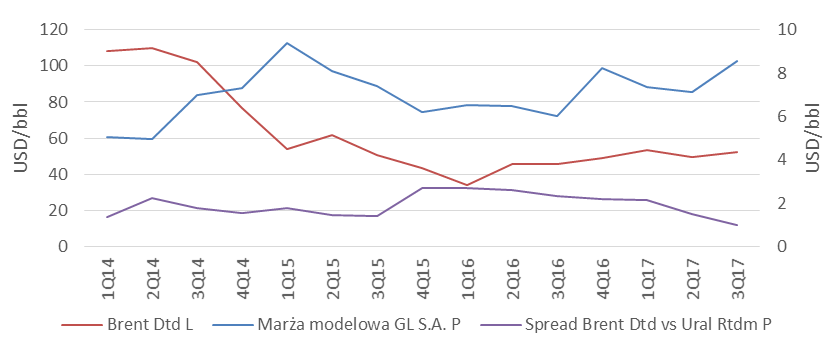

kliknij, aby powiększyćWysokie ceny produktów naftowych nie zawsze korelują jednak z dobrymi wynikami spółki. Poniżej przedstawiam wykres obrazujący notowania ropy w porównaniu do spreadu Brent/Ural oraz marży modelowej Grupy Lotos.

kliknij, aby powiększyćJak można zauważyć, bywały okresy kiedy marża spółki podążała zupełnie w przeciwnym kierunku niż ceny ropy. Najistotniejsze dla wyników spółki są marże jakie udaje się uzyskać na poszczególnych produktach oraz struktura sprzedaży.

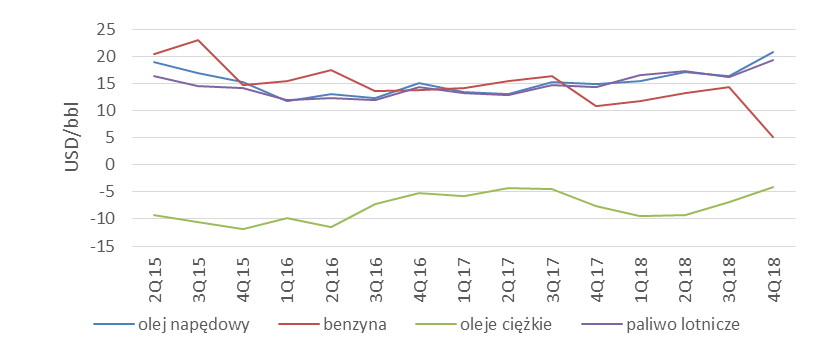

Dobre wyniki ostatnich kwartałów to efekt bardzo wysokich marż na produktach takich jak olej napędowy, lekki olej napędowy i paliwo lotnicze.

kliknij, aby powiększyćPod koniec roku tendencja wzrostowa w zakresie marż nabrała jeszcze większej dynamiki. Jedynie benzyna odnotowała istotny spadek w zakresie marży, jednak zapewne nie będzie to zbyt odczuwalne dla wyników grupy, bo ten produkt wolumenowo nie jest kluczowy ale też nie bez znaczenia. Największe wolumeny realizowane są na oleju napędowym.

kliknij, aby powiększyć Od początku 2018 roku istotnie rośnie wolumen oleju napędowego, co należy uznać za pozytyw gdyż na tym produkcie marże są największe. Złe symptomy niestety można odczytać z danych rynkowych z początku 2019 roku. W grudniu 2018 i styczniu 2019 marże produktowe zaczęły istotnie spadać.

Niewielkie zmiany nastąpiły w liczbie stacji benzynowych będących w sieci Grupy Lotos. Na koniec 3 kwartału było to 489 stacji. W strategii spółka zakłada, że do 2020 roku ilość stacji obsługiwanych przez Grupę Lotos wzrośnie do 550. Z komunikatu spółki wynika, że w 4 kwartale 2018 otworzono dodatkowo 10 stacji sieci Lotos. Do pozytywów należy także zaliczyć powrót do wzrostowego wolumenu sprzedaży w sieci własnych stacji przy rosnącym średnim wolumenie sprzedaży liczonym na jedną stację.

kliknij, aby powiększyćKluczowym działaniem rozwojowym w tym segmencie jest projekt EFRA (Efektywna Rafineria), który został rozpoczęty w 2015 roku. Zgodnie z pierwotnymi założeniami wszystkie instalacje miały już pracować w połowie 2018 roku. Niestety jak wynika z informacji podawanych przez spółkę projekt będzie miał prawie rok opóźnienia, a pełne efekty działania instalacji będą widoczne dopiero w ostatnim kwartale 2019 roku. Budżet całego projektu to 2,3 mld zł. Dzięki niemu zmodernizowana rafineria ma wytwarzać dodatkowe 900 tys. ton wysokomarżowych produktów (głównie oleju napędowego i paliwa lotniczego) z tej samej ilości ropy. Tym samym marża na przerobie ropy ma wzrosnąć o około 2 USD na baryłce.

Segment WydobyciaLotos posiada aktywa wydobywcze w Polsce, Norwegii i na Litwie.

kliknij, aby powiększyć(1) Rezerwy 2P (zasoby pewne oraz prawdopodobne według międzynarodowej klasyfikacji SPE-PRMS) stan na 30.09.2018

(2) Średnia dzienna produkcja z 9 miesięcy 2018

(3) Średni koszt wydobycia za 9 miesięcy 2018

Przeanalizujmy jakie poziomy wydobycia realizowała spółka w ostatnich kwartałach (podawane w jednostkach BOE - baryłka ekwiwalentu ropy naftowej na dzień).

kliknij, aby powiększyćW 3 kwartale 2018 roku istotnie niższe było wydobycie w złożach norweskich. Przyczyną był planowy postój remontowy w obszarze Sleipner, wykorzystany na niezbędne modyfikacje pod przyszłe podłączenie złoża Utgard, którego potencjał wydobywczy to ok. 4 tys. boe/d. Początek wydobycia planowany jest od 1 kwartału 2020. Udział Lotos Norge w tym projekcie wynosi 17,46 procent. Ponadto, negatywny wpływ na wielkość wydobycia w Norwegii miał przestój produkcyjny na złożu Vale, w obszarze wydobywczym Heimdal, który trwa od 9 kwietnia 2018 roku. Istnieje duża niepewność odnośnie terminu wznowienia produkcji ze złoża Vale, a także stabilności wydobycia po jego uruchomieniu. Powtarzające się przestoje produkcyjne na złożu Vale wynikają z problemów z przetwarzaniem płynu złożowego na obecnej tam platformie.

Drożejąca ropa i gaz pozwoliły nieco złagodzić efekt niższego wydobycia w 3 kwartale 2018, dzięki czemu wyniki nie odstają zbytnio od wyników w poprzednich kwartałach. Bardzo dobrze zapowiadają się także wyniki 4 kwartału. Najwidoczniej korekty cenowe na rynku ropy i gazu nie przełożyły się jeszcze na wyniki Grupy Lotos.

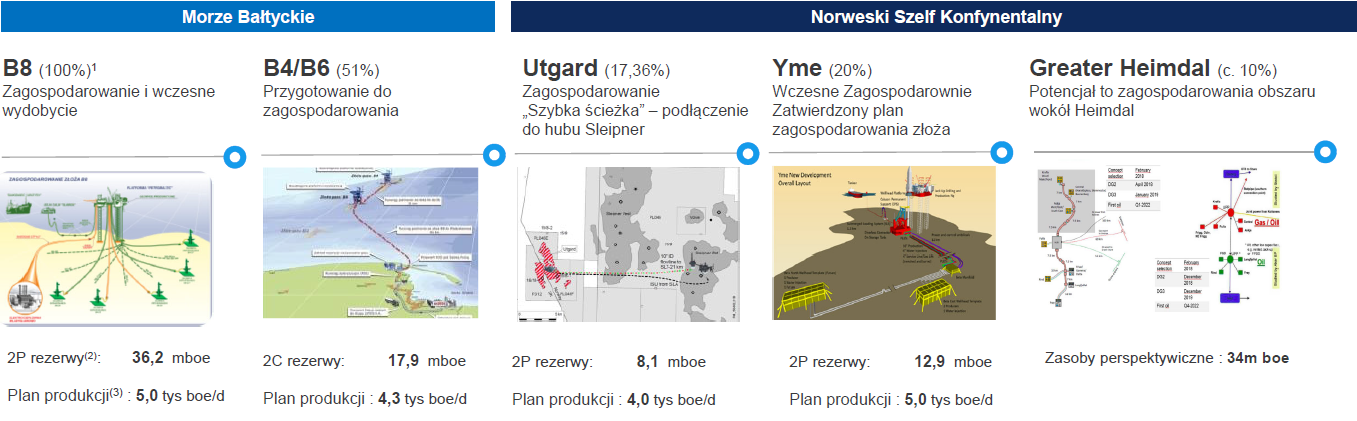

kliknij, aby powiększyćOprócz wspomnianego powyżej projektu Utgard spółka prowadzi jeszcze kilka projektów związanych z rozwojem organicznym segmentu wydobycia.

kliknij, aby powiększyć(1) Udział Grupy Lotos

(2) Dane na 30 września 2018

(3) Średni poziom wydobycia dla pierwszych 5 lat wydobycia komercyjnego

Uruchomienie produkcyjne złoża B8 planowane jest na 3 kwartał 2019. Eksploatacja złóż gazu ziemnego B4/B6 (projekt Baltic Gaz) znajduje się na etapie przygotowania ostatecznej decyzji inwestycyjnej, której podjęcie planowane jest po zminimalizowaniu ryzyk związanych z podłączeniem projektu do sieci przesyłowej gazu na lądzie (wymagane zaprojektowanie i budowa na lądzie odcinka gazociągu o długości ok. 30 km pomiędzy Władysławowem a Kosakowem). W tym celu wdrożono etap 3 fazy przygotowawczej obejmujący: projektowanie gazociągu lądowego, postępowania administracyjne, środowiskowe, własnościowe, pozyskanie finansowania, wykonanie prac na ścieżce krytycznej. Aktualny harmonogram projektu zakłada podjęcie ostatecznej decyzji inwestycyjnej w drugiej połowie 2019 roku.

Projekt Yme znajduje się na etapie realizacji zagospodarowania złoża. Aktualny harmonogram projektu wskazuje na możliwość realizacji zagospodarowania złoża zgodnie z planem, z terminem uruchomienia wydobycia ropy w połowie 2020 roku.

Koszty W zakresie kosztów stałych w porównaniu do 3 kwartału 2017 roku nastąpił wzrost kosztów osobowych o prawie 6 proc. Jednak od tamtego czasu średnie zatrudnienie w grupie wzrosło o 3,5 procent (167 osób). Biorąc pod uwagę obecne presje płacowe w całej gospodarce to możliwe, że w tym roku parcie na wzrost pensji w spółce będzie jeszcze większe. Przy porównaniu samego 3 kwartału 2018 z analogicznym okresem roku poprzedniego o 9 procent wyższe są też koszty usług obcych. Jednak jeśli weźmiemy pod uwagę okres 9 miesięcy to poziom ten jest o 3 procent niższy niż w analogicznym okresie roku poprzedniego.

W kosztach zmiennych znacząco wzrosła pozycja zużycia materiałów i energii (o 47 proc.) – efekt wyższych cen ropy.

Przychody i koszty finansowe Po 9 miesiącach 2018 roku spółka odnotowała 50,8 mln przychodów finansowych (w tym 36,5 mln zł w 3 kwartale) oraz 161,3 mln zł kosztów finansowych (3 kwartał to 53,7 mln zł). W efekcie dało to stratę wyników linii finansowej sprawozdania. Jest to nieco odwrotna tendencja niż w analogicznym okresie 2017 roku gdzie istotne przychody finansowe powstawały na poziomie różnic kursowych oraz aktualizacji wartości pochodnych instrumentów finansowych. W roku 2018 różnice kursowe działały na niekorzyść wyniku.

CAPEX i przepływy pieniężne

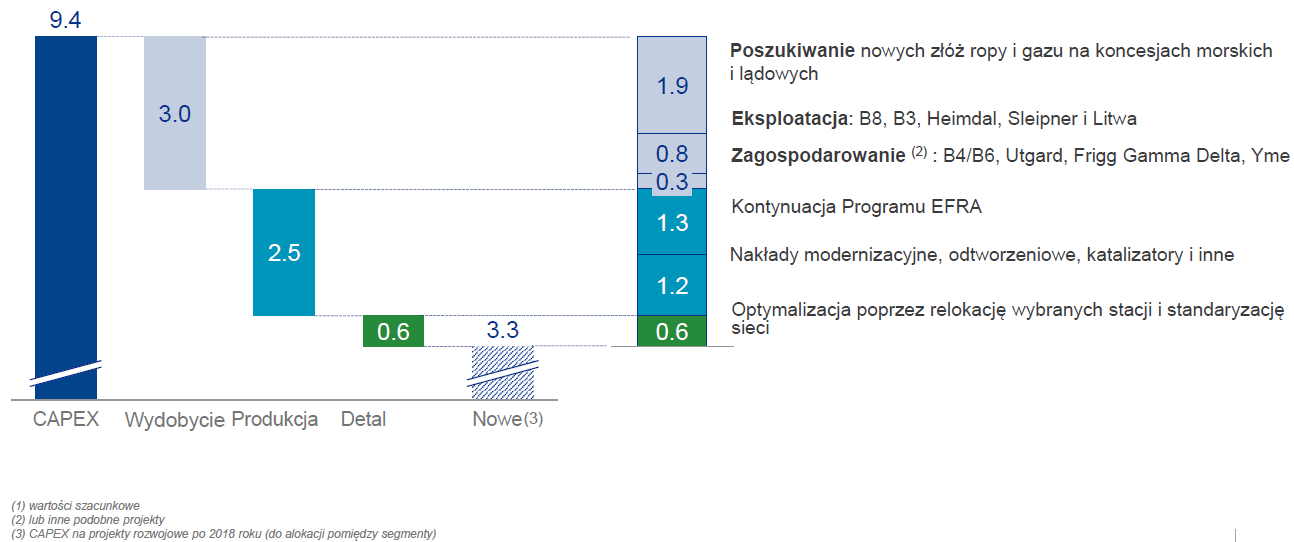

kliknij, aby powiększyć3 kwartał 2018 zamknął się wysokim przepływem na poziomie działalności operacyjnej. Projekt EFRA jest już w finalnej fazie, co implikuje mniejsze zapotrzebowanie na wydatki inwestycyjne. W dziewięciu miesiącach 2018 roku było to jedynie 208 mln zł w porównaniu do 668 mln zł w analogicznym okresie poprzedniego roku. W strategii na lata 2017-2022 spółka planuje wydać na inwestycje 9,4 mld zł.

kliknij, aby powiększyćMożna zatem się spodziewać, iż wydatkowanie musi przyśpieszyć w najbliższych latach ponieważ od początku 2017 roku na inwestycje przeznaczono ok. 2 mld zł, które w głównej mierze dotyczyły kończenia projektu EFRA. Lotos na działania rozwojowe planuje przeznaczyć 6,6 mld zł. Jak widać prawie połowa jest już przypisana do rozpoznawania nowych złóż ropy i gazu. Ciekawe na co spółka planuje wydać drugą połowę z tej kwoty i jakie przyniesie to korzyści dla grupy.

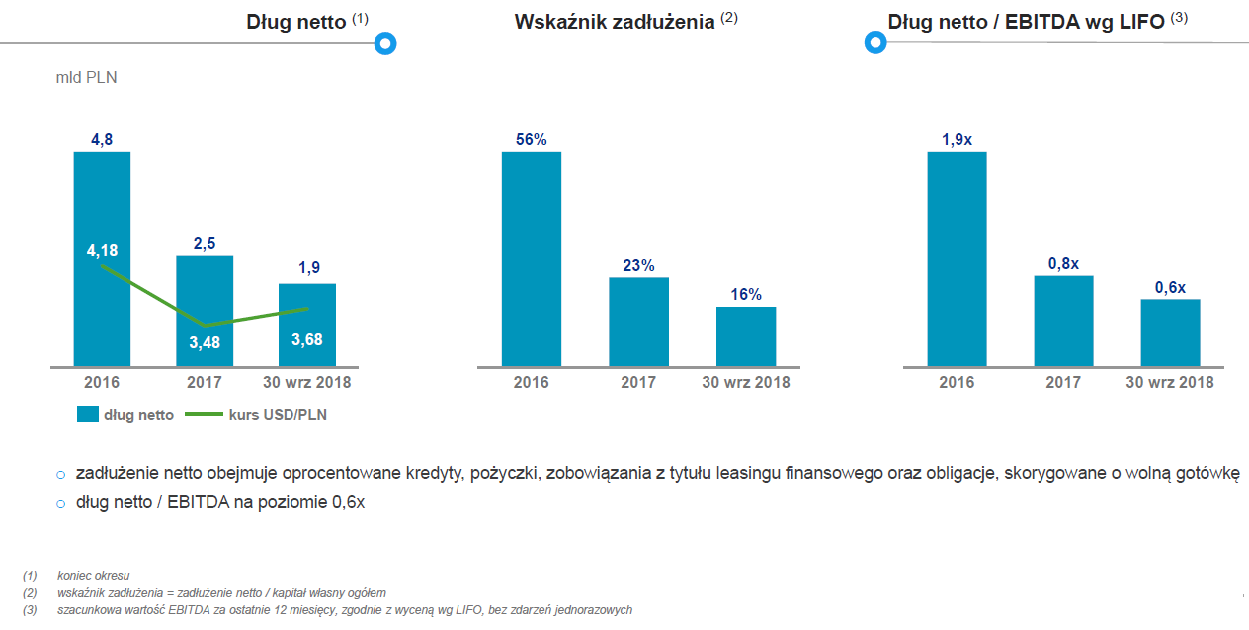

Spółka sukcesywnie obniża zadłużenie. Na koniec kwartału zadłużenie odsetkowe wynosiło niespełna 4 mld zł przy ponad 2,1 mld środków pieniężnych posiadanych przez spółkę. W strategii zakładano, iż wskaźnik dług/EBITDA wg LIFO nie przekroczy poziomu x1,5. Dane na 30 września 2018 pokazują, iż wskaźnik ten jest na dużo niższym poziomie, więc spółka ma potencjał do zaciągania długu. Dodatkowo w strategii w latach 2019-2022 zakładała podwojenie wyniku EBITDA i osiąganie poziomów 3,8-4,4 mld zł. Jeśli te prognozy miałyby się spełnić to Lotos mógłby dźwignąć naprawdę duże projekty finansując się długiem.

kliknij, aby powiększyć PodsumowanieKurs Lotosu po etapie półrocznej konsolidacji trwającej od początku 2018 roku wszedł w dynamiczny trend wzrostowy, w którym w ciągu kolejnych 6 miesięcy cena akcji praktycznie podwoiła swoją wartość. Pomimo, iż kurs rósł dużo szybciej niż cały indeks WIG-PALIWA to na tle sektora, a także na tle całego rynku wskaźniki nadal pokazują, że spółka jest niedowartościowana lub wskaźnik jest optymalny. Na ocenę spółki przez inwestorów na pewno rzutuje planowane połączenie Lotosu z Orlenem, które wg doniesień prasowych może nastąpić nawet w pierwszym półroczu roku 2020. Zapewne wszystkich też ciekawi jak przełoży się na wyniki uruchomienie w pełni wszystkich instalacji projektu EFRA i eksploatacja nowych złóż. Z bardziej bieżących spraw można zauważyć, że praktycznie do końca listopada rosła modelowa marża rafineryjna prezentowana przez spółkę. Przez kolejne dwa miesiące marża spadła o ponad połowę. Na przełomie roku spadały prawie wszystkie marże produktowe oraz ceny ropy i gazu. Jeśli takie trendy się utrzymają to wyniki I kwartału 2019 mogą być już dużo słabsze.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.