Marża wychodzi na prostą - omówienie sprawozdania finansowego Mirbud po III kw. 2019 rPodstawowym przedmiotem działalności grupy Mirbud są usługi budowlano–montażowe w obszarze budownictwa przemysłowego, użyteczności publicznej, komercyjnego, inżynieryjno-drogowego oraz mieszkaniowego wykonywane w systemie generalnego wykonawstwa. Wykonawstwo robót drogowych i mostowych prowadzone jest również przez jednostkę zależną PBDiM Kobylarnia. Spółka ta jest również producentem mas mineralno-bitumicznych i betonowych.

Mirbud poprzez spółkę JHM Development zaangażowany jest również w działalność deweloperską realizując inwestycje mieszkalne jedno- i wielorodzinne. Przedmiotem działalności jest również kupno i sprzedaż nieruchomości na własny rachunek oraz wynajem i zarządzanie nieruchomościami. JHM do połowy grudnia ubiegłego roku notowany był na GPW, kiedy to rozliczony został jego przymusowy wykup przez Mirbud.

Grupa posiada również centrum kongresowo-wystawiennicze w Ostródzie o powierzchni blisko 58 tys. m2, centrum handlowe Marywilska 44 w Warszawie oraz klika innych nieruchomości inwestycyjnych.

Wyniki segmentoweZanim omówimy wyniki skonsolidowane Mirbudu proponuję przyglądnąć się segmentom operacyjnym spółki. Wyodrębniane są cztery: budowlano-montażowy, deweloperski (JHM), najmu nieruchomości inwestycyjnej oraz wystawowo-targowy (pominięty w analizie ze względu na małą istotność w wyniku przeznaczenia części nieruchomości wystawowej na wynajem), przy czym zdecydowanie największe znaczenie ma segment budowlano-montażowy.

Analizując wyniki poszczególnych segmentów należy zwrócić uwagę na jedną rzecz. W przypadku najmu nieruchomości oraz deweloperki cała sprzedaż realizowana jest na rzecz klientów zewnętrznych. Działalność budowlano-montażowa część przychodów osiąga z kolei tytułem usług świadczonych dla segmentu deweloperskiego. Konieczne są w tym wypadku wyłączenia międzysegmentowe (Mirbud nie wykazuje w rachunku segmentowym sprzedaży do klientów zewnętrznych).

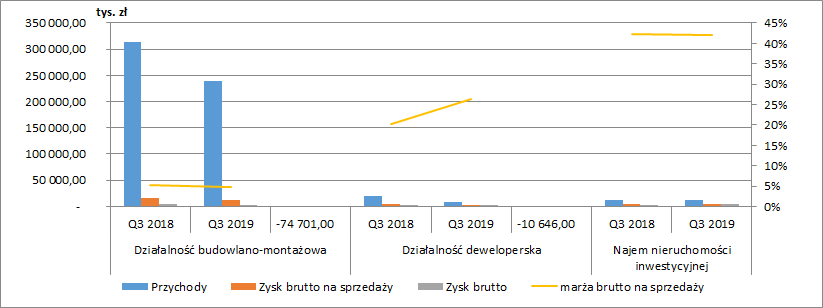

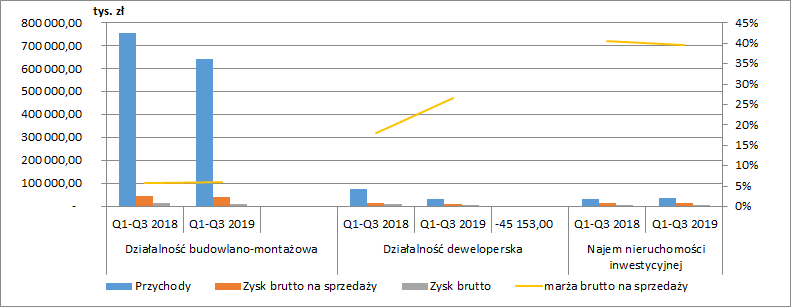

Wyniki III kw. oraz narastająco za okres 9m przedstawione są na wykresach poniżej. W przypadku najmu nieruchomości inwestycyjnej nie widzimy istotnych zmian r/r. W deweloperce mieliśmy za to do czynienia ze spadkiem przychodów w III kw. o 10,6 mln zł, a w I-III kw. o 45 mln zł oraz wzrostem marży brutto na sprzedaży do ok. 26-27 proc.

Jak zobaczymy później, skonsolidowane przychody skurczyły się o 92 mln zł w III kw. oraz 171 mln zł za 9m. Porównując to do spadku sprzedaży w deweloperce widzimy, że w większości wpływ na to musiał mieć segment budowlano-montażowy, co potwierdzają wykresy poniżej. Co prawda widać na nich również utrzymanie podstawowej marży na sprzedaży segmentu na tym samym poziomie, ale nie do końca może to być prawda uwzględniając tylko sprzedaż do klientów końcowych o czym będzie jeszcze później.

kliknij, aby powiększyć

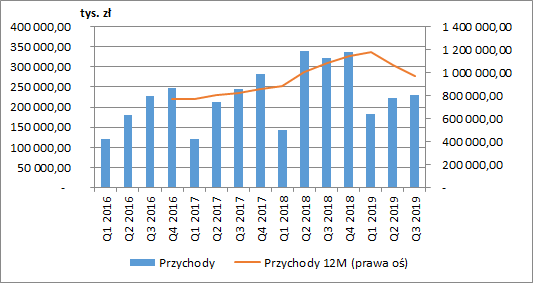

kliknij, aby powiększyćWyniki skonsolidowaneOstatecznie, w III kw. 2019 r. grupa Mirbud wypracowała 230,5 mln zł skonsolidowanych przychodów, co było wynikiem gorszym aż o 92 mln zł r/r (-28,5 proc.). Niższą sprzedaż wykazano również w ujęciu narastającym za okres 9-ciu miesięcy. W tym okresie wyniosła ona 635 mln zł (-171 mln zł r/r, -21,2 proc.). Skala spadku przychodów w roku bieżącym doskonale widoczna jest jako linia kroczących przychodów za ostatnie 12 miesięcy.

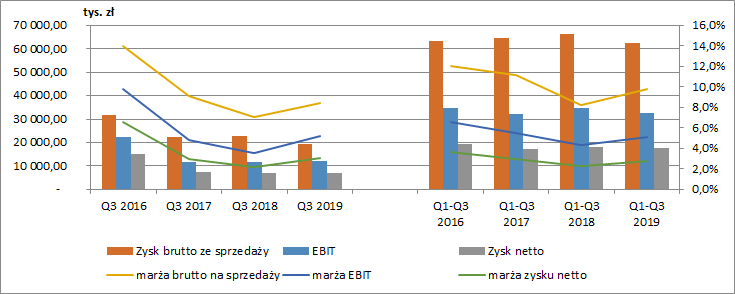

kliknij, aby powiększyćZałamanie na poziomie sprzedaży powinno się przełożyć na wyniki spółki, co jednak w pełni nie nastąpiło. Na poziomie zysku brutto ze sprzedaży grupa w III kw. pokazała wynik 19,4 mln zł (-3,5 mln zł r/r, - 15,2 proc.), a w ujęciu od początku roku 62,4 mln zł (-3,9 mln zł, -5,9 proc.). Marża brutto na sprzedaży wyniosła 8,4 proc. (vs. 7,1 proc. rok wcześniej ), natomiast narastająco za 9m jej poziom to 9,8 proc. (vs. 8,2 proc. rok wcześniej). Przedstawione wcześniej wyniki segmentowe sugerowałyby, że za poprawą marży stoi jedynie deweloperka. Segment ten jest jednak zbyt mały, żeby wywrzeć tak duży wpływ na marże skonsolidowane (dodatkowo w analizowanym okresie nastąpił spadek udziału przychodów z tego segmentu w przychodach skonsolidowanych). Pamiętając, że przychody segmentu budowlano-montażowego uwzględniają również przychody od JHM, to można domniemywać, że w przypadku sprzedaży do końcowych klientów budowlanka i montaż również zanotowały wzrost podstawowej marży, co mogło zostać zbilansowane niższą marżą od JHM (wpływającą na rachunek segmentowy, ale wyłączoną z wyników skonsolidowanych). Miałoby to również sens ze względu na stopniowe wykańczanie kontraktów podpisanych w latach wcześniejszych i rozliczanie nowych, uwzględniających już wyższe koszty materiałów i robocizny.

Łączne koszty sprzedaży i zarządu wyniosły w III kw. 13,7 mln zł, co było wzrostem o 0,5 mln zł r/r (+3,9 proc.), a w okresie styczeń-wrzesień 40,5 mln zł (+1,7 mln zł r/r, +4,5 proc.). W tym wypadku nie widzimy więc istotnej reakcji na spadek przychodów.

Spore zmiany wystąpiły na poziomie pozostałej działalności operacyjnej. W III kw. Mirbud wykazał tutaj przychody netto w kwocie 6,3 mln zł, gdzie rok wcześniej była to wartość 1,7 mln zł. Per saldo podniosło to wynik EBIT w III kw. o 4,5 mln zł. Patrząc w ujęciu od początku roku, w pozostałej działalności operacyjnej również wykazano przychody netto. W tym wypadku była to kwota 10,6 mln zł, w porównaniu do 7,2 mln zł rok wcześniej (+3,4 mln zł r/r). Niestety nie wiemy co dokładnie było przyczyną tak dużych zmian. Z not do sprawozdania finansowego możemy jedynie wyczytać, że największe różnice pojawiają się w pozycjach „Pozostałe przychody od pozostałych jednostek” oraz „Pozostałe koszty od pozostałych jednostek”. Zbyt dużo nam to więc niestety nie powie. W wersji ostrożnościowej z wyniku netto dla wyznaczenia wyników powtarzalnych można więc te zmiany wykluczyć.

Schodząc w RZiS poziom niżej widzimy, że spółka wykazała w III kw. 4 mln zł kosztów finansowych (wobec 2,9 mln zł rok wcześniej). Zmiana w tym wypadku również wynika z „pozostałych” pozycji. Patrząc na okres 9m koszty finansowe wyniosły 11,3 mln zł (12,4 mln zł rok wcześniej) – w tym wypadku zmiany były wynikiem zmniejszenie odsetek.

Ostatecznie Mirbud pokazał w III kw. skonsolidowany zysk netto 7 mln zł (-0,1 mln zł r/r, -1,9 proc.), a w okresie I-III kw. 17,6 mln zł (-0,6 mln zł r/r, -3,5 proc.). Przy przedstawionych wcześniej dużych spadkach przychodów oznacza to wzrost marży zysku netto do poziomu 3 proc. w III kw. (vs. 2,2 proc. rok wcześniej) oraz 2,8 proc. narastająco za 9m (vs. 2,3 proc. rok wcześniej). Gdyby wykluczyć jednak zmiany na pozostałej działalności operacyjnej wyniki byłyby z pewnością dużo gorsze. W III kw. moglibyśmy się spodziewać wtedy zysku netto w okolicach 3 mln zł (-57,3 proc. r/r), a od początku roku 14,8 mln zł (-18,9 proc. r/r). W takim wypadku sam trzeci kwartał wyglądałby już dużo gorzej.

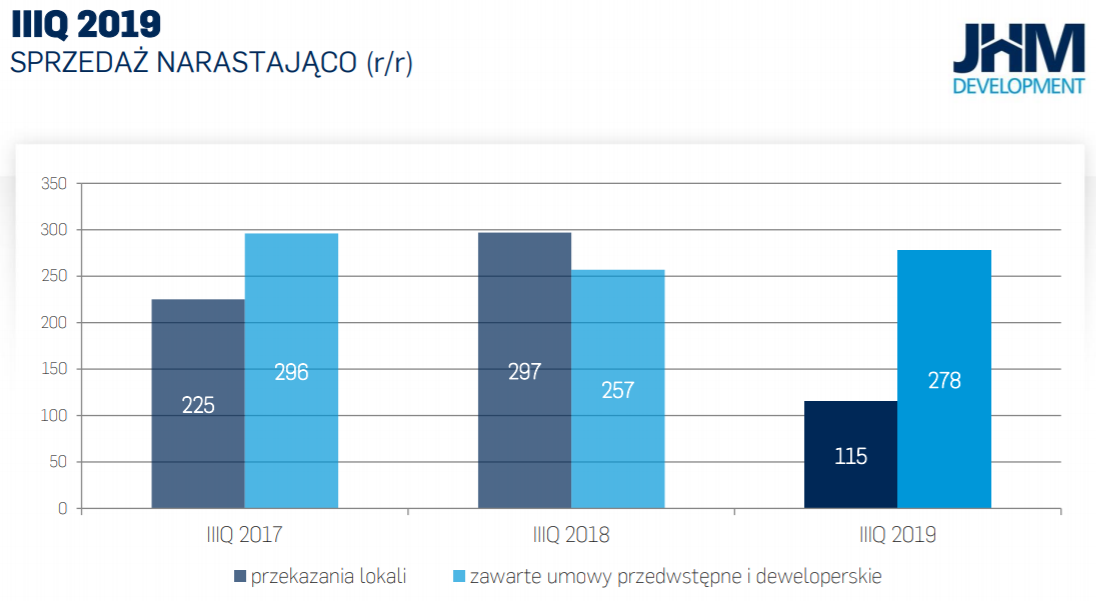

kliknij, aby powiększyćDziałalność deweloperskaPonieważ segment deweloperski prowadzony jest przez spółkę JHM, notowaną do połowy grudnia na GPW, to możemy spojrzeć na jej sprawozdanie finansowe oraz prezentację wynikową za III kw. 2019 r. Spółka realizuje projekty deweloperskie głównie w miastach średniej wielkości, w centralnej Polsce, na Pomorzu oraz w Katowicach.

W okresie 9-ciu miesięcy 2019 r. JHM przekazał 115 lokali mieszkalnych co było dużo gorszym wynikiem niż rok wcześniej (co wyjaśnia znaczny spadek sprzedaży segmentu przedstawiony wcześniej). Pozytywnym sygnałem jest natomiast niewielki wzrost liczby umów przedwstępnych i deweloperskich, co wpłynęło na przenoszenie lokali już w IV kw. 2019 r.

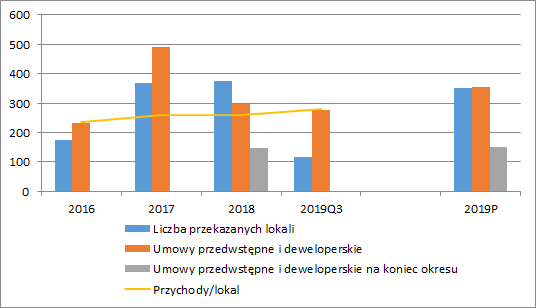

kliknij, aby powiększyćPonieważ JHM udostępnił dane sprzedażowe po IV kw. 2019 r. możemy w przybliżeniu oszacować wyniki deweloperki w całym bieżącym roku. W 2019 łącznie przeniesiono własność 352 lokali (24 mniej niż rok wcześniej) oraz zawarto 354 umowy przedwstępne i deweloperskie (56 więcej niż w 2018).

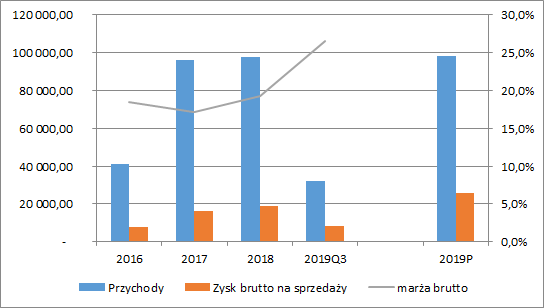

kliknij, aby powiększyćW III kw. 2019 r. średnie przychody z mieszkania wyniosły ok. 278 tys. zł wobec 260 tys. zł w roku 2018. Przykładając do tego ilość przeniesionych lokali w całym 2019 r. oraz zakładając poziom marży brutto na poziomie z I-III kw. 2019, możemy oszacować w przybliżeniu wartość przychodów z segmentu deweloperskiego w całym roku na poziomie ok. 98 mln zł (bez zmian r/r) oraz wynik brutto na sprzedaży w okolicach 26 mln zł (+7 mln zł r/r, +38 proc. r/r).

Dodatkowo na koniec grudnia 2019 r. spółka miała zawartych 149 umów przedwstępnych co było podobnym wynikiem do roku ubiegłego (147). Można więc założyć podobną sprzedaż lokali pod względem wolumenowym w 2020 r., co przy zwiększonej marży powinno skutkować wyższym wynikiem na sprzedaży niż w 2018.

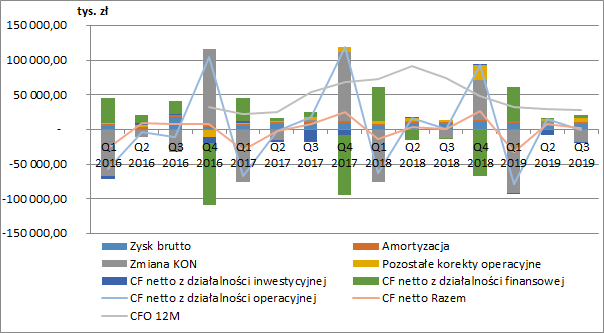

kliknij, aby powiększyćPrzepływy pieniężnePrzepływy operacyjne Mirbudu charakteryzują się dużą sezonowością, z największymi wartościami w ostatnich kwartałach roku i najmniejszymi w pierwszych a ich główną determinantą są z kolei zmiany w kapitale obrotowym, którego przyrost finansowany jest zwykle kapitałem obcym. Spółka większość kontraktów długoterminowych rozlicza więc prawdopodobnie w ostatnim okresie roku, a przychody ujmowane są proporcjonalnie do stopnia zaawansowania realizacji kontraktu.

Uwagę zwraca spadek przepływów operacyjnych w ujęciu kroczącym za 12 kolejnych miesięcy. Po części może to być spowodowane przekazaniem mniejszej liczby mieszkań przez JHM oraz niższą sprzedażą segmentu budowlano-montażowego. Na koniec września grupa posiadała 43 mln zł środków pieniężnych z czego sam Mirbud miał 26 mln zł. Z tej puli ok. 5 mln zł zostało już przeznaczone w IV kw. na zakup pozostałej część akcji JHM w drodze przymusowego wykupu.

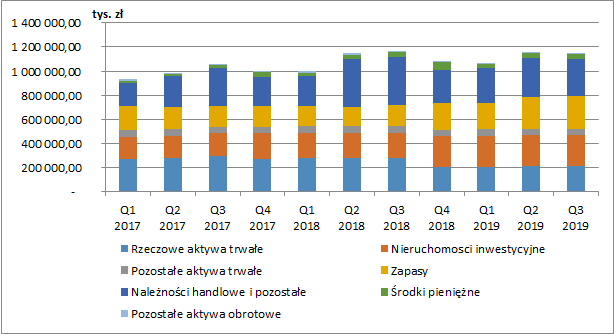

kliknij, aby powiększyćSytuacja majątkowaNajwiększy udział w aktywach grupy na koniec września 2019 r. miały należności handlowe i pozostałe (26 proc.), zapasy (24 proc.), nieruchomości inwestycyjne (22 proc.) oraz rzeczowe aktywa trwałe (19 proc.). Łączna suma bilansowa wyniosła 1 153 mln zł, co oznaczało niewielką zmianę (-9,7 mln zł, -0,8 proc.) w porównaniu do końca III kw. 2018. Zmiany wystąpiły jednak w poszczególnych pozycjach aktywów. Zapasy spółki uległy zwiększeniu o 102 mln zł r/r, co zostało jednak zrównoważone spadkiem należności handlowych i pozostałych. Tak duży wzrost zapasów wynikał z działalności deweloperskiej (w tym projektami w trakcie realizacji), co zwiększy bazę sprzedaży w kolejnych okresach (jak wspomniano powyżej, częściowo zostało to już zrealizowane w IV kw.). Spadek należności wynikał z kolei z rozliczenia prowadzonych kontraktów.

Warto również zwrócić uwagę na wzrost r/r nieruchomości inwestycyjnych o 43 mln zł oraz spadek rzeczowych aktywów trwałych o 62 mln zł, co było wynikiem przeznaczenia części hal targowych EXPO MAZURY pod wynajem jako powierzchni magazynowej oraz związaną z tym wyceną nieruchomości do wartości godziwej. Strata wynikła z przeszacowania obciążyła wynik w IV kw. 2018 r.

kliknij, aby powiększyćAnalizując strukturę wiekowania należności nie widać niepokojących sygnałów. Co prawda wzrosła wartość należności przeterminowanych od 1 do 3 miesięcy, jednak zostało to zrównoważone spadkiem w pozycji przeterminowanych do 1 miesiąca.

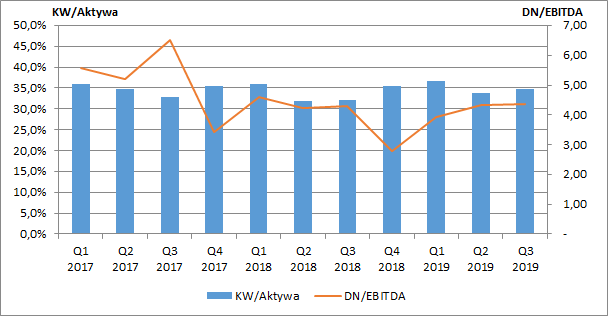

kliknij, aby powiększyćZdecydowanie większe problemy spółka ma po drugiej stronie bilansu, co jest związane z wysokim zalewarowaniem. Mirbud jedynie w ok. 35 proc. finansuje swoją działalność kapitałem własnym, co jednak jest zrozumiałe w przypadku spółki budowlanej korzystającej z usług podwykonawców. Dużo bardziej problematyczne jest znaczne wykorzystanie długu oprocentowanego (ok. 307 mln zł na koniec III kw. 2019 r., przy czym ok. 1/3 to dług krótkoterminowy). W związku z tym wskaźnik dług netto/EBITDA spółki kształtuje się na bardzo wysokim poziomie (ok. 4,4 na koniec analizowanego okresu), jednak w dłuższym okresie widać nieznaczną pozytywną tendencję do jego spadku.

kliknij, aby powiększyćPodsumowanieBieżący rok dla spółki to z pewnością ciekawy okres. Z jednej strony Mirbud doświadczył istotnych spadków przychodów, z drugiej poprawie uległy wypracowywane marże i to właśnie ten sygnał może mieć pozytywne znaczenie dla kolejnych okresów. Spółka wskazuje na ożywienie na rynku budownictwa infrastrukturalnego, perspektywę dalszej realizacji Programu Budowy Dróg Krajowych na lata 2014-2023 oraz dobrą koniunkturę na rynku inwestycji deweloperskich. Co prawda od 2020 r. ma nastąpić spadek wydatków rządowych na budowę dróg, ale wraz z kolejną perspektywą unijną od 2021 mają przybyć kolejne źródła finansowania. Z chwilą publikacji raportu za III kw. grupa posiadała w portfelu zamówień kontrakty o historycznej wartości przekraczającej 3,5 mld złotych do przerobienia do 2024 roku.

Co prawda budownictwo dalej musi zmagać się z presją wysokich kosztów pracy, materiałów budowlanych i usług podwykonawców, lecz wszystkie te czynniki są już uwzględniane w nowo zawieranych kontraktach. Co do dostępności pracowników, jako jedno z ryzyk Mirbud wskazuje na zmiany przepisów prawa pracy w Niemczech, które otwierają rynek dla osób spoza Unii Europejskiej, co może się przyczynić się do odpływu pracowników zza wschodniej granicy Polski.

Obecnie kapitalizacja spółki wynosi ok. 100 mln zł. Wartość nieruchomości inwestycyjnych pokazana w bilansie (wg wartości godziwej) to 250 mln zł, a zadłużenie netto 264 mln zł. Wartość dochodowa części deweloperskiej, budowlano montażowej i pozostałych wyceniana jest więc przez rynek na ok. 90 mln zł. Przykładając do tej wartości zysk netto spółki (wyłączający zysk z nieruchomości oraz korygując go o pozostałą działalność operacyjną) z ostatnich czterech kwartałów daje nam to wskaźnik C/Z na poziomie ok. 6 czyli dość nisko.

Niemniej jednak istotnym obciążeniem spółki jest z pewnością jej zadłużenie. Wysoki wskaźnik DN/EBITDA ogranicza swobodną możliwość pozyskania dodatkowego finansowania. Spodziewana poprawa marży i realizacja i sprzedaż kolejnych inwestycji deweloperskich może spowodować stopniową poprawę płynności i wskaźników zadłużenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.