Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej PRIVATE EQUITY MANAGERS S.A. (dalej PEM) za okres od 1 stycznia do 30 czerwca 2016 roku (sprawozdanie półroczne) Wyniki PEM za 1 półrocze 2016 zostały dotknięte "efektem IPO" i były dużo gorsze niż rok wcześniej. Analiza stara się pokazać z czego to wynika, i jakie są szanse na powtórzenie wyników sprzed roku.

Analiza sprawozdania finansowego

kliknij, aby powiększyćWyniki PEM za pierwsze półrocze 2016 są dużo słabsze niż rok wcześniej. Przychody spadły o 64%, a zysk netto o 84%. Warto zauważyć, że spółka osiągnęła zysk mimo tak drastycznego spadku przychodów - wynika to z faktu, że poziom kosztów stałych jest niski a wzrost przychodów nie pociąga za sobą wzrostu kosztów. Jest to zjawisko określane jako niski stopień dźwigni operacyjnej.

Przejdźmy do samego spadku przychodów. Mimo spadku o ponad połowę nie można tego odbierać jako załamania się biznesu spółki. Aktywa pod zarządzaniem wzrosły, czego skutkiem był wzrost przychodów z tytułu wynagrodzenia stałego (z 18,3 mln zł w pierwszym półroczu 2015 do 20,8 mln w 2016). Bardzo mocno (można nawet powiedzieć dramatycznie) spadły przychody z tytułu wynagrodzenia zmiennego, które jest wypłacane tylko w przypadku, kiedy aktywa funduszy będą wzrastały szybciej niż ich benchmarki (success fee). W tym obszarze PEM zanotował spadek z 38,7 mln zł przed rokiem do 1,8 mln zł. Taka jest jednak natura tego biznesu i takie wahania zysków mogą się powtarzać.

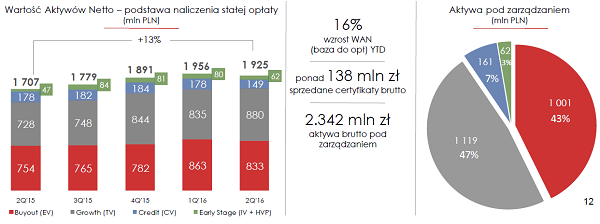

kliknij, aby powiększyćAktywa pod zarządzaniem PEM wzrosły w ciągu ostatnich 12 miesięcy 16%, co można zaobserwować na powyższym wykresie. W dłuższej perspektywie zwiększa to bazę dochodową spółki.

Warto też przypomnieć sobie zastrzeżenia, jakie podnosiliśmy przy okazji analizy sprawozdania MCI, dotyczące dość uznaniowej wyceny aktywów funduszy. W sporej części bazuje ona na wewnętrznych wycenach spółek portfelowych metodą dochodową (wrażliwą na parametry wejściowe) lub porównawczą (na podstawie notowań cen akcji lub transakcyjnych podobnych spółek).

Analiza sprawozdania MCIPatrząc na tą sytuację od strony PEM ma to jednak pewne plusy:

- wysokie wyceny spółek portfelowych zwiększają bazę do naliczania wyższej opłaty z tytułu wynagrodzenia stałego

- wysokie wyceny spółek portfelowych pozwalają na naliczanie wynagrodzenia zmiennego

Problem z wynikami za pierwsze półrocze 2016 wynika z faktu, że mimo wszystko całkiem spora część aktywów funduszy MCI zarządzanych przez PEM jest wyceniana na podstawie wartości notowań cen akcji na giełdzie. Ostatni rok pod tym względem był słaby co spowodowało, że przychody spółki zostały ograniczone wyłącznie do wynagrodzenia stałego.

Jako powtarzalny, pewny poziom zysków można uznać wyniki za pierwsze półrocze 2016, co dawałoby roczną kwotę zysku na poziomie 13-15 mln zł. Przekroczenie tego poziomu, przy tym poziomie aktywów, będzie wymagało zainkasowanie przez PEM success fee. Jak widać w wynikach z zeszłego roku, zyski mogą wtedy być nawet 3-4 razy większe.

PEM w 2016 dokonał zmiany polityki rachunkowości, polegającej na tworzeniu rezerw na koszty związane z premiami wypłacanymi za wyjście z inwestycji. Będą one zawiązywane w sytuacji jeśli PEM otrzyma oferty kupna lub dokona wycen poszczególnych inwestycji na poziomie uzasadniającym wypłacenie związanym z tym premii dla zespołu zarządzającego. W pierwszej połowie 2016 wpłynęło to na wynik negatywnie (-3 mln zł).

Kończąc analizę rachunku wyników warto jeszcze wspomnieć o obligacjach wyemitowanych na rzecz jednego z akcjonariuszy (AMC III Moon BV) w zamian za zrzeczenie się praw do dywidendy za 2014 i 2015 rok. Mają one nominał 5,85 mln EUR i oprocentowanie 9,75%, co jest poziomem zdecydowanie wyższym niż rynkowy. Będą one obciążać odsetkami na poziomie 570 tys. EUR rocznie do 2020 roku, choć trzeba pamiętać, że AMC III Moon zrezygnował z dywidendy za 2015 w kwocie około 4 mln zł. Obligacje te są zamienne na akcje - 1 obligacja może zostać wymieniona na 42 akcje spółki, co przy dzisiejszych kursach nie jest opłacalne.

Jeśli chodzi o kapitał obrotowy, PEM nie wymaga jakiejś specjalnej analizy. Spółka uzyskuje przychody z kontrolowanych przez siebie bezpośrednio funduszy. Nie występuje tu ryzyko niewypłacalności. Na 30 czerwca 2016 PEM miał 29 mln zł w gotówce i 15 mln zł. Po stronie zobowiązań główne pozycje to rezerwy (nie wymagające gotówki) i zobowiązanie z tytułu dywidendy na kwotę 49 mln zł. Jak widać - PEM będzie musiał skorzystać z niewielkiego kredytu w celu wypłaty dywidendy.

W bilansie spółki dużą pozycją jest wartość firmy (goodwill), która została "wytworzona" jeszcze przed IPO w ramach transakcji wewnętrznych w grupie MCI. Jest to kwota 83 mln z łącznej sumy bilansowej 141 mln zł (59% całości). Nie ma to jednak większego znaczenia - spółki tego typu raczej nie należy wyceniać metodą majątkową.

PodsumowanieDużo gorsze wyniki PEM w ostatnim półroczu wpisują się w popularny scenariusz, kiedy spółka po wejściu na rynek publiczny nie jest w stanie osiągać tak dobrych wyników jak przed IPO. Taki rozwój wypadków można zaobserwować często, jest on poparty również naukowymi badaniami. W przypadku PEM ma to bezpośrednie przyczyny w ogromnym spadku przychodów z tytułu success fee.

kliknij, aby powiększyćWarto sobie odpowiedzieć na pytanie jak działalność PEM ma się do alternatywy w postaci inwestycji w MCI. Poprzez utworzenie PEM główny akcjonariusz Tomasz Czechowicz osiągnął 2 cele:

1. Utworzył strukturę zbliżoną do zachodnich funduszy venture capital i private equity. Na zachodzie najczęściej używana jest spółka typu limited partnership, zbliżona do naszej spółki komandytowej lub komandytowo-akcyjnej. Ten model w wydaniu MCI-PEM polega na tym, że aktywa funduszy należą do MCI a zarządzaniem inwestycjami zajmuje się PEM.

2. Drugim celem było wykreowanie za pomocą PEM dodatkowej wartości i trzeba przyznać, że ten cel został osiągnięty. Dziś kapitalizacja MCI wynosi 630 mln, a kapitalizacja PEM 332 mln zł. Warto zwrócić uwagę, że kurs akcji MCI nie ucierpiał jakoś specjalnie w wyniku tej operacji, choć po głębszej analizie wydaje się, że są po temu powody.

Przychody PEM są kosztem działalności MCI. Wcześniej koszty działania zespołu zarządzającego inwestycjami były ponoszone bezpośrednio przez MCI, dziś zostały one zastąpione przez koszty wynagrodzenia na rzecz PEM. Patrząc na rentowność i zyski PEM widać, że koszty po stronie MCI muszą być w tej chwili wyższe. Dodatkowo PEM, w zależności od funduszu otrzymuje success fee w wysokości 20-40% wygenerowanego wzrostu aktywów (oczywiście pod warunkiem przekroczenia benchmarków). Patrząc od drugiej strony oznacza to, że wcześniej MCI partycypował w 100% wzrostu wartości, teraz będzie to tylko 60-80%.

Warto też pamiętać, że MCI jest kluczowym klientem PEM i bez aktywów tego podmiotu wartość spółki byłaby minimalna. PEM wskazuje, że aktywa MCI to 76% całości aktywów pod zarządzaniem. Spadek tego wskaźnika zmniejszałaby ryzyko związane z nadmierną koncentracją odbiorców. Nawet gdyby udział MCI wyraźnie spadł, cały czas pozostaje kwestia powiązań właścicielskich i osobowych pomiędzy Tomaszem Czechowiczem, MCI i PEM.

Pozytywnym zjawiskiem jest niskie ryzyko wycofania aktywów przyjętych pod zarządzanie - w przypadku funduszy venture capital/private equity okres inwestycji jest długi (nawet 8-10 lat), świadomość inwestorów wysoka a do tego wycofanie się inwestora z funduszu może być utrudnione pod względem formalnym. To czyni PEM w pewnym stopniu odpornym na dekoniunkturę, w porównaniu do tradycyjnych TFI.

PEM zakłada wypłacanie zysków w postaci dywidendy, czego MCI wcześniej nie czynił. Stopa dywidendy wynosi prawie 15%, ale wynika to z bardzo wysokiej kwoty wynagrodzenia zmiennego w 2015. W dłuższym okresie wielkość dywidendy będzie z pewnością niższa, ale prawdopodobieństwo jej wypłaty jest wysokie.

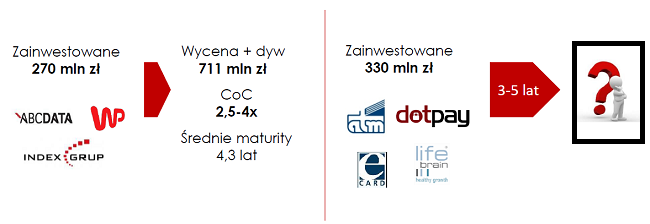

kliknij, aby powiększyćPEM w 1 półroczu dokonał kilku inwestycji, licząc na stopę zwrotu (IRR) w wysokości 25%, jak to miało miejsce dla kilku wcześniejszych projektów (obrazek powyżej). Czy tak będzie - zobaczymy. Warto zwrócić uwagę, że wielkość portfela MCI systematycznie rośnie i efektowne stopy zwrotów w kontekście całych funduszy mogą być coraz trudniejsze do powtórzenia.

PEM ogłosił na konferencji wynikowej plan utworzenia 3 nowych funduszy, co może być okazją do pozyskania aktywów z zewnątrz. Sukces tego przedsięwzięcia pozwoliłby na zwiększenie przychodów z zarządzania, jak i zmniejszenie udziału MCI w całości aktywów.

Pojawiła się prośba ocenę dystrybucji wypracowanych wyników pomiędzy akcjonariuszy, zarząd i zespół inwestycyjny. Z analizy struktury kosztów wynika, że wynagrodzenie zmienne dla zespołu inwestycyjnego jest relatywnie wysokie, wyższe często niż stałe koszty wynagrodzeń. Z jednej strony jest to motywujące dla zarządzających, z drugiej może budzić kontrowersje. Taka struktura, jak i poziom wynagrodzeń, jest jednak standardem na rynku private equity/venture capital. Dla małego inwestora tego rodzaje inwestycje nie są dostępne bezpośrednio, więc jest to koszt który trzeba zaakceptować.

Warto zwrócić uwagę, że zarządzający są wynagradzani na poziomie poszczególnych inwestycji, a PEM na poziomie całego funduszu i może być tak, że zarządzający dostaną premię, a fundusz nie dostanie success fee. Tak zresztą było w pierwszym półroczu 2016.

>> Porównanie na tle spółek sektora finansowegoPEM jest notowany z imponującą stopą dywidendy i wskaźnikiem cena/zysk na poziomie 9,8. Wyniki 1 półrocza, gdyby się powtórzyły w kolejnym półroczu, sprowadziłyby go do poziomu 25. Wynikom funduszy MCI nie pomogą największe pozycje w portfelu - ABC DATA i turecki Indeks. Obydwie te spółki mają ostatnio problemy, które nie wynikają bezpośrednio z ich działalności, ale sprowadziły kursy ich akcji mocno w dół.

PEM nie ma wyjścia - aby utrzymać aktualną wycenę musi zamykać kolejne projekty inwestycyjne na poziomach pozwalających za zainkasowanie success fee. Czy dojdzie do tego w najbliższych kwartałach - trudno ocenić z zewnątrz.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.