Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ASSECO SOUTH S.A. (dalej ASSECO SEE) za okres od 1 stycznia do 31 grudnia 2015 roku (sprawozdanie roczne ) ASSECO SEE zanotowało w 2015 roku wzrost zysku, ale uwagę zwraca również spadek przychodów. Z czego wynikają te 2 zjawiska i jakie są perspektywy spółki na przyszłość.

Analiza sprawozdania finansowego

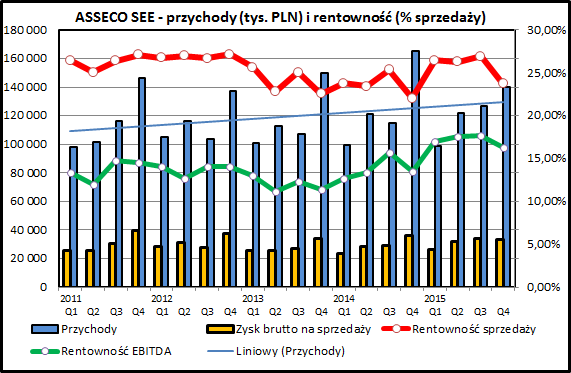

kliknij, aby powiększyćASSECO SEE zanotowało w 2015 delikatny spadek przychodów - były one niższe o 2,7% niż w 2014. W ujęciu kwartalnym widać, że pierwsze 2 kwartały 2015 były na praktycznie takim samym poziomie jak w 2014 (-0,7% i 0,7%), 3 kwartał był wyraźnie lepszy (+10,4%) lepsze niż rok wcześniej, natomiast ostatni kwartał roku był wyraźnie słabszy niż w 2014 (-15,6%).

Warto zwrócić uwagę, że ostatni kwartał roku jest zazwyczaj dla spółki najlepszy. Tak było też w 2015 roku, ale w 2014 ostatni kwartał był rekordowy w historii spółki i dlatego na tym tle widać spadek przychodów w ujęciu rok do roku.

Dużo lepsze wyniki ASSECO SEE zanotowało w obszarze rentowności. Zysk brutto na sprzedaży w 2015 roku był kwotowo wyższy o 6,7%. Rentowność brutto na sprzedaży wzrosła z 23,47% w 2014 do 25,74% w 2015.

Działalność spółki jest skoncentrowana na 3 segmentach - systemy bankowe, usługi płatnicze i integracja systemów. Spółka prowadzi działalność w kilkunastu krajach, oferując usługi i rozwiązania w postaci systemów informatycznych, a także sprzętu, licencji oraz wynajmu infrastruktury związanej z płatnościami.

ASSECO SEE wskazuje w sprawozdaniu, że w 2015 udawało mu się zwiększyć udział rozwiązań własnych w sprzedaży, co pozwoliło na poprawienie rentowności.

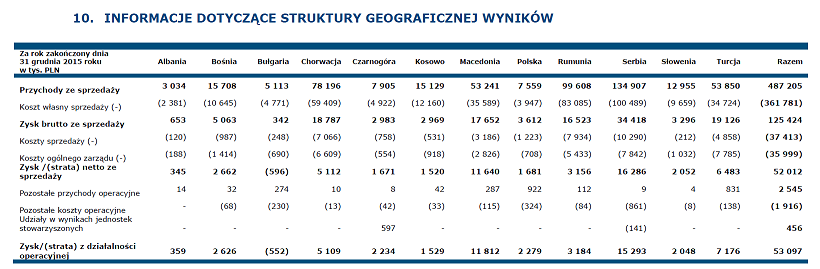

kliknij, aby powiększyćRzut oka na strukturę geograficzną sprzedaży pozwala na wyciągnięcie 2 wniosków:

- działalność spółki jest mocno rozdrobniona - przychody są realizowane w kilkunastu krajach Europy południowo-wschodniej, Polski i Turcji

- prowadzona działalność jest generalnie rentowna - tylko jeden rynek (Bułgaria - ok 1% całości przychodów) w 2015 zanotował ujemny wynik operacyjny. Podobnie było w 2014 roku.

Spółka działa na bardzo wielu rynkach, co pozwala na dywersyfikację ryzyka biznesowego. Z drugiej strony może to być kosztowne. Zaletą takiego modelu działania są synergie związane z wymianą doświadczeń i oferowania podobnych/takich samych produktów na wielu rynkach.

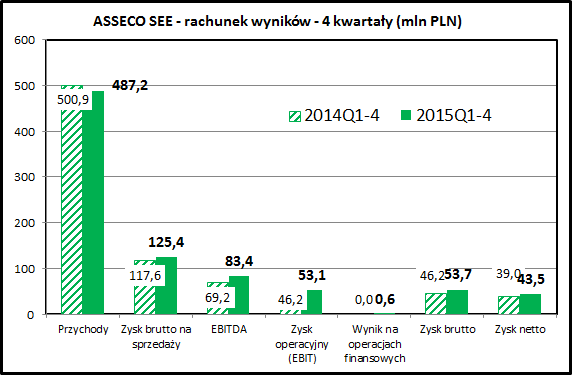

kliknij, aby powiększyćWynik operacyjny 2015 roku był lepszy o 14,8% (+6,9 mln zł) niż rok wcześniej, co wynikało z poprawy rentowności brutto na sprzedaży (+7,8 mln zł).

Kolejne linie rachunku zysków i strat nie wnoszą zbyt wiele do obrazu spółki. Spółka równoważy w ostatnich 2 latach koszty i przychody finansowe. Płacone odsetki są pokrywane dochodami związanymi z utrzymywaniem wysokich sald gotówki. Różnice kursowe mają tendencje do neutralizowania się - kluczowa tu jest relacja PLN do walut krajów, w których ASSECO SEE prowadzi działalność.

Ostatecznie spółka 2015 rok zakończyła wzrostem zysku brutto o 16,1%, zaś zysk netto zwiększył się o 11,4%.

Warto jeszcze zwrócić uwagę na sprawozdanie z całkowitych dochodów, gdzie pojawiają się wartości związane ze zmianami wyceny zagranicznych spółek z grupy kapitałowej. W 2015 wartość bilansowa spółek zmalała o 12 mln zł, z kolei w 2014 wzrosła o 8 mln zł. Z uwagi na zasady wynikające z Międzynarodowych Standardów Rachunkowości nie ma to odzwierciedlenia w wyniku finansowym, choć oczywiście ma odbicie w sumie bilansowej spółki.

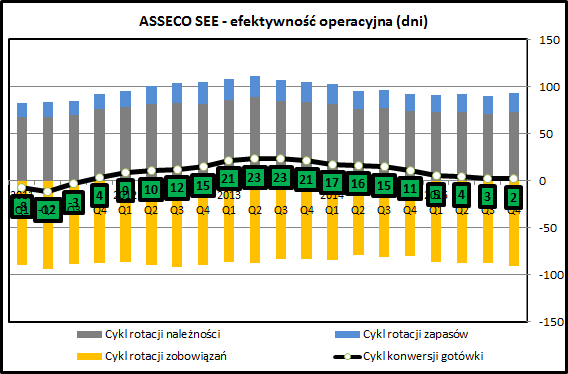

kliknij, aby powiększyćSpółka ma wyjątkowo korzystny cykl konwersji gotówki. Wprawdzie okres spływu należności jest stosunkowo długi (około 70 dni), to jest on całkowicie równoważny przez okres zapłaty zobowiązań. Cykl konwersji gotówki w ubiegłym roku wynosił kilka dni, co oznacza, że spółka w praktyce nie musi angażować kapitału obrotowego w bieżącą działalność.

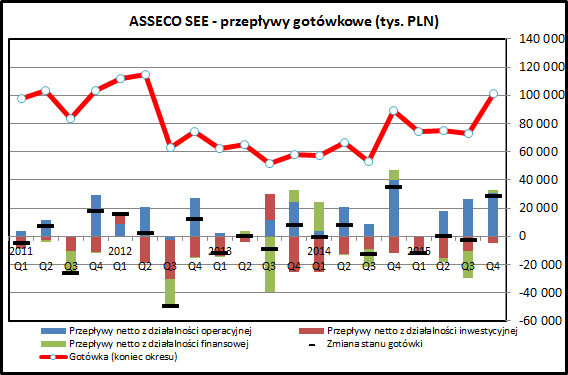

kliknij, aby powiększyćASSECO SEE regularnie generuje gotówkę z działalności operacyjnej. Nie jest to regułą w każdym kwartale - zdarzają się okresy kiedy wynik gotówkowy z działalności operacyjnej jest ujemny, ale wynika to z sezonowych zmian kapitału obrotowego.

Spółka dokonuje regularnych inwestycji (ujemny wynik na przepływach z działalności inwestycyjnej) - wynika to z inwestycji w majątek, który potem jest wynajmowany w ramach działalności związanej z usługami płatniczymi.

kliknij, aby powiększyć

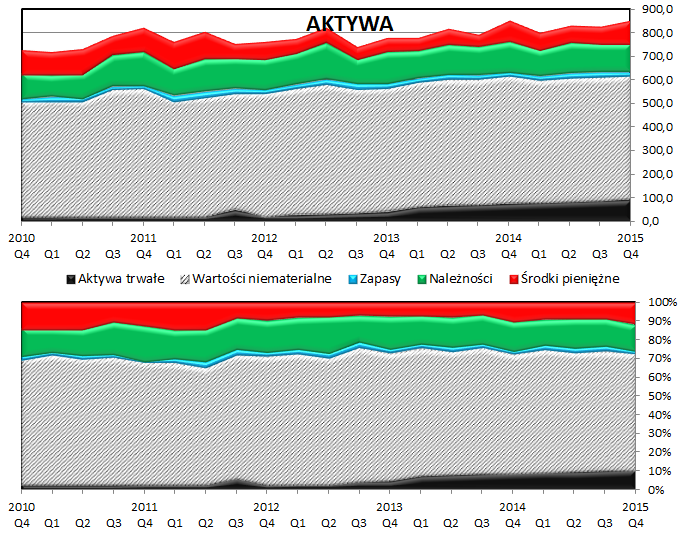

kliknij, aby powiększyćGłówną pozycją po stronie aktywów ASSECO SEE jest wartość firmy. Jest to pozycja księgowa tworzona przy fuzjach i połączeniach, która odzwierciedla nadwyżkę zapłaconej ceny nad księgową wartością nabytego majątku. Często jest to element bilansu, który służy "nadmuchaniu" bilansu i nie ma pokrycia w realnym, rzeczywistym majątku.

W przypadku firm informatycznych ta pozycja występuje często, co wynika z faktu że podmioty z tej branży mają niewielki w porównaniu do generowanych zysków majątek trwały. Zdecydowana większość ich wartości to know-how, które zostaje wycenione dopiero przy przejęciu przez inną firmę (wtedy pojawia się "wartość firmy") lub przy wejściu na giełdę (wtedy taka spółka charakteryzuje się wysokim wskaźnikiem "cena/wartość księgowa").

ASSECO SEE posiada również majątek trwały i widać, że ta pozycje systematycznie rośnie. W większości są to bankomaty i terminale płatnicze, których wynajem i obsługa jest jednym z obszarów działania spółki.

Po stronie pasywów nie widać nic niepokojącego. Spółka od 2 lat korzysta w minimalnym zakresie z finansowania kapitałem obcym. Ranking Altmana jest na najwyższym możliwym poziomie, co wynika z solidnych wyników operacyjnych, niskiego zadłużenia i wysokiego salda gotówki.

PodsumowanieASSECO SEE ma za sobą dobry rok. Mimo niewielkiego spadku przychodów spółka wyraźnie poprawiła rentowność i ostatecznie zwiększyła zysk z działalności. 4 kwartał 2015 był nieco słabszy niż rok wcześniej, ale raczej był to efekt wyjątkowo dobrej końcówki 2014 roku, niż kiepskich wyników pod koniec ubiegłego roku.

ASSECO SEE jest bez wątpienia spółką działającą w obszarze nowych technologii, ale należy przy tym wziąć poprawkę na model biznesu. To nie jest spółka z rozpalającego wyobraźnię obszaru venture capital i startupów, która może zawojować rynek masowy nowym produktem czy usługą i w ten sposób wielokrotnie zwiększyć swoją wielkość.

Model działania softwarehouse'u, z jakim mamy do czynienia w przypadku ASSECO SEE, zakłada raczej żmudne pozyskiwanie kolejnych klientów i systematyczną pracę przy realizacji na ich zlecenia kolejnych projektów.

Kluczowe dla powodzenia firmy są marże osiągane na tej działalności, które może np zwiększyć posiadanie unikalnego produktu, najlepiej możliwego do oferowania dużej grupie klientów bez dodatkowych nakładów pracy.

Jakąś barierą dla rozwoju jest również umiejscowienie spółki w grupie kapitałowej ASSECO POLAND. W naturalny sposób ogranicza to możliwość rozwoju spółki na rynki inne niż wyznaczone w ramach ogólnej strategii grupy ASSECO POLAND (i wskazane w nazwie spółki). Choć warto odnotować, że spółka pochwaliła się podpisaniem kontraktów we Włoszech oraz Afryce Północnej.

kliknij, aby powiększyćWarto spojrzeć na wolne przepływy generowane dla dostarczycieli kapitału do spółki. ASSECO SEE wychodzi w tym obszarze na plus, choć regularność pod kątem wypracowywanej dla właścicieli gotówki jest zdecydowanie mniejsza niż w przypadku zysków księgowych. Duże skoki są związane ze zmianami kapitału obrotowego netto, co można było zaobserwować już wcześniej w przypadku sprawozdania z przepływu środków pieniężnych z działalności operacyjnej.

Kwota wypracowanych środków pieniężnych za zeszły rok (30,6 mln zł - 6,5% kapitalizacji) może wskazywać na przewartościowanie spółki.

>> Porównanie na tle sektora informatycznegoASSECO SEE pod kątem wyceny wskaźnikowej prezentuje się korzystnie. Cena/zysk osiąga atrakcyjną wartość 10,7. Wskaźnik cena/wartość księgowa ma wartość 0,68. Można ją uznać za bardzo niską, ale trzeba pamiętać, że około 2/3 wartości księgowej to wartości niematerialne.

ASSECO SEE ma również atrakcyjną stopę dywidendy (4,4% wg rekomendacji zarządu) i stosunkowo długą historię jej wypłaty (6 lat). Spółka z pewnością jest wartym rozważenia kandydatem do portfela dywidendowego.

Spółka jest nieco zapomniana przez inwestorów. Główną przyczyną mogą być niezbyt wysokie tempo rozwoju oraz wyniki finansowe. Są one bardzo dobre ale też niezwykle stabilne, co nie pozwala myśleć o jakiejś gwałtownej zmianie trendu.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.