Sprzedaż na zeszyt - omówienie sprawozdania finansowego Comp po IV kw. 2019 rSpółka Comp jest firmą technologiczną specjalizującą się w zadaniach z zakresu bezpieczeństwa IT, bezpieczeństwa sieciowego oraz rozwiązaniach dedykowanych dla rynku handlu i usług. Grupa (poprzez marki Novitus i Elzab) oferuje również kasy i drukarki fiskalne. W swojej działalności wyróżnia dwa segmenty: IT (usługi projektowe i wdrożeniowe dotyczące zarządzania bezpieczeństwem informatycznym, systemy pamięci masowych, systemy backupu i archiwizacji) oraz retail (dostarczanie rozwiązań dla handlu i usług w zakresie urządzeń fiskalnych i niefiskalnych, świadczenie usług outsourcingowych w zakresie prowadzenia infrastruktury). W segmencie pozostałej działalności znajdziemy przychody i koszty nieprzypisane wcześniej oraz koszty związane z funkcjonowaniem całej grupy kapitałowej w tym koszty marketingu, skoncentrowane w spółce Clou.

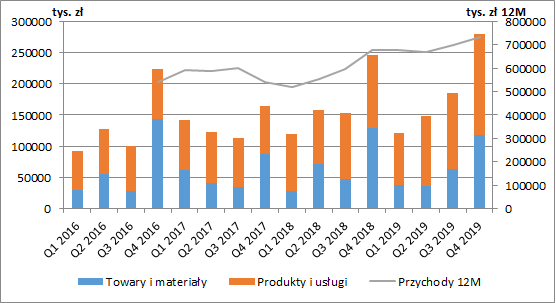

Wyniki finansowePrzychody spółki charakteryzują się dużą sezonowością ze zdecydowanie najlepszymi ostatnimi kwartałami roku. W IV kw. 2019 r. wyniosły one rekordowe 280,5 mln zł (+33,9 mln zł r/r, +13,7 proc.), a w całym roku 734,8 mln zł (+56,8 mln zł r/r, +8,4 proc.). W ostatnich dwóch latach sprzedaż spółki systematycznie rośnie, o czym świadczy jej wartość w ujęciu kroczącym za dwanaście kolejnych miesięcy.

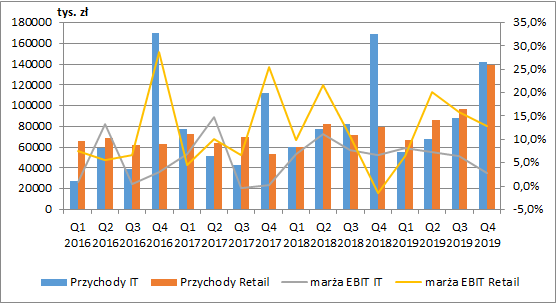

kliknij, aby powiększyćNa dużą cykliczność skonsolidowanych przychodów wpływa przede wszystkim segment IT, który do roku 2018 odpowiadał również za ponad połowę wartości sprzedaży. W IV kw. 2019 r. przychody z IT skurczyły się jednak r/r o 27 mln zł (-16 proc.), a w całym roku o 34,9 mln zł (-9 proc.). Jednocześnie zwiększyła się sprzedaż do sektora retail (+59,3 mln zł, +74 proc. w IV kw. oraz + 96 mln zł, +32,8 proc. w całym roku), co oznaczało że segment ten przegonił IT pod względem generowanego obrotu. Taka zmiana w strukturze przychodów jest o tyle korzystna, że retail generuje dużo wyższe marże EBIT (14,1 proc. w 2019 r. vs 5,4 proc. z IT).

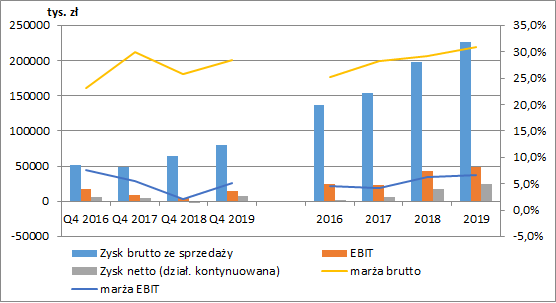

kliknij, aby powiększyćPo uwzględnieniu kosztów nieprzypisanych do dwóch głównych segmentów, kwartalny wynik EBIT wyniósł 14,2 mln zł (+9 mln zł r/r, +170 proc.), na co główny wpływ miała wspomniana wcześniej zmiana struktury przychodów i wyższa marża EBIT segmentu retail. Warto zwrócić uwagę, że pozytywne zmiany były wywołane zarówno przez podstawową działalność (marża brutto na sprzedaży wzrosła z 25,8 proc. do 28,4 proc.) jak również niższe tempo wzrostu kosztów sprzedaży i zarządu (+10,7 proc. r/r). Negatywny wpływ miała z kolei pozostała działalność operacyjna (7,1 mln zł kosztów netto w IV kw. 2019 vs 5,7 mln zł kosztów rok wcześniej).

Ze względu na spory poziom zadłużenia Comp ma bardzo wysokie koszty finansowe. W ostatnim kwartale wykazano 5,4 mln zł kosztów netto przy 7,9 mln zł rok wcześniej. Ostatecznie Comp zakończył kwartał wynikiem netto na poziomie 7,5 mln zł (w IV kw. 2018 strata 2,2 mln zł).

Patrząc w ujęciu rocznym dynamika zysków była już dużo niższa. Co prawda marża brutto wzrosła z poziomu 29,1 proc. do 30,9 proc., ale jej wzrost został skonsumowany przez wyższą dynamikę kosztów sprzedaży i zarządu (+13,5 proc. r/r). Dodatkowo większe o 2,1 mln zł były pozostałe koszty operacyjne netto, co było głównie efektem zawiązania rezerwy w kwocie ok. 6 mln zł na koszty serwisu gwarancyjnego. Roczny EBIT wyniósł więc 49,1 mln zł (+6,8 mln zł, +16 proc.).

W całym 2019 r. niższe o 1,9 mln zł były koszty finansowe netto (niższe koszty usług finansowych i gwarancji), pomimo jednorazowej straty na sprzedaży udziałów w spółce Elzab Soft, a zysk netto z działalności kontynuowanej wyniósł 24,5 mln zł (przy 17,1 mln zł przed rokiem). Tutaj warto wspomnieć, że ze względu na planowaną sprzedaż udziałów w spółce PayTel, w skonsolidowanym RZiS znajdziemy również działalność zaniechaną, której strata w 2019 r. wyniosła 6,4 mln zł (efekt wyceny pozostałych udziałów) przy 38,5 mln zł zysku rok wcześniej (głównie sprzedaż udziałów).

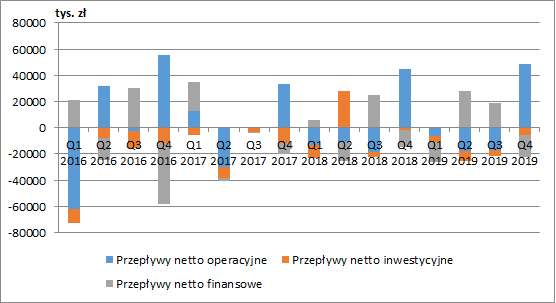

kliknij, aby powiększyćNiski dopływ gotówki operacyjnejO ile w omawianym okresie systematycznie rosną przychody i wyniki finansowe grupy, to jednak wątpliwości co do ich „jakości” pojawiają się podczas analizy przepływów z działalności operacyjnej. Charakteryzują się one dużą nieregularnością, a pozytywne duże wartości realizowane są ostatnio jedynie w czwartych kwartałach. W całym 2019 r. działalność operacyjna wygenerowała 7,5 mln zł gotówki wobec 2 mln zł przed rokiem. W porównaniu np. z zyskiem EBIT w wysokości odpowiednio 49 mln zł i 42 mln zł są to więc bardzo niskie wartości.

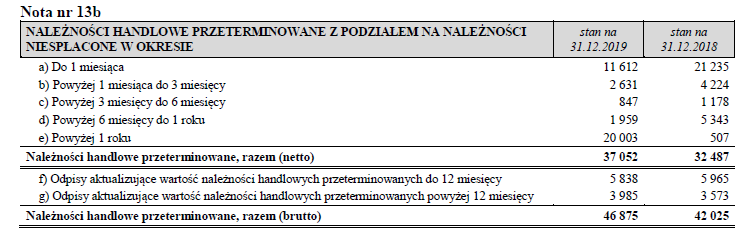

kliknij, aby powiększyćGłówną przyczyną niskich przepływów operacyjnych są rosnące należności handlowe. Na koniec grudnia 2019 r. ich wartość wyniosła 262 mln zł (wobec 189 mln zł przed rokiem), co stanowiło wzrost aż o 38 proc. r/r. Tym samym cykl rotacji należności wydłużył się do 112 dni (93 przed rokiem). Trzeba też zwrócić uwagę, że na koniec grudnia 2019 r. aż 20 mln zł stanowiły należności przeterminowane o ponad rok, dla których spółka nie zdecydowała o konieczności utworzenia odpisów. Ewidentnie pojawia się więc problem z egzekwowaniem przez Comp zapłaty za swoje usługi. Problem ten może jeszcze narastać już w bieżącym roku. Jak wiemy grupa istotnie zwiększyła swoją ekspozycję na segment retail, który w związku z lockdownem gospodarki wywołanym COVID-19, jest jednym z najbardziej narażonych sektorów na problemy z płynnością. Z pewnością więc dostawcy usług dla tych podmiotów, w tym Comp, mogą oczekiwać narastających zaległych należności.

kliknij, aby powiększyćW 2018 r. grupa sprzedała część udziałów w spółce Paytel za kwotę 34 mln zł, co stanowiło istotny zastrzyk gotówki. Łączne przepływy inwestycyjne za tamten rok wyniosły 11,4 mln zł. W 2019 r. działalność inwestycyjna pochłonęła z kolei 23 mln zł (inwestycje w aktywa trwałe i wartości niematerialne).

Duże WNiP i zadłużenieNa koniec grudnia 2019 r. suma bilansowa spółki przekroczyła 1 mld zł (+11 proc. r/r). Z tej kwoty aż 455 mln zł stanowią jednak wartości niematerialne i prawne (z tego 273 mln zł to wartość firmy). Tak duży udział wartości firmy w aktywach ogółem stanowi zawsze podwyższone ryzyko. Dodatkowo w WNiP znajdziemy aktywowane koszty prac rozwojowych na kwotę 126 mln zł. Myślę, że warto to mieć na uwadze, ze względu na problemy jakie pojawiają się czasami z rozróżnieniem prac badawczych (których koszty idą prosto w RZiS) od właśnie prac rozwojowych (aktywowanych w bilansie).

Drugą najistotniejszą pozycją są stale rosnące należności handlowe, stanowiące już 25 proc. łącznej wartości aktywów. O problemach z tym związanych wspomniałem już wcześniej.

W bilansie znajdziemy również aktywa przeznaczone do sprzedaży w kwocie 1,4 mln zł stanowiące 24,21 proc. udziału w kapitale akcyjnym spółki PayTel. Udziały te są wyceniane w kwocie niższej z wartości bilansowej i wartości godziwej pomniejszonej o koszty doprowadzenia do sprzedaży. Finalna cena sprzedaży nie jest jednak jeszcze znana. Z uwzględnieniem sprzedanych już akcji za kwotę 34 mln zł określona jest w przedziale 34 – 200 mln zł, a ostateczna cena ustalona zostanie na bazie wyników PayTel w latach 2018 - 2020. Za pozostałe akcje Comp otrzyma więc między 0 a 166 mln zł. Finalne rozliczenie zostanie dokonane w 2021 r.

kliknij, aby powiększyćNa koniec IV kw. 2019 r. kapitał własny finansował 50 proc. wartości aktywów. Problemem jest jednak wysoki udział zobowiązań krótkoterminowych (40 proc. sumy bilansowej) oraz poziom zadłużenia odsetkowego. Zobowiązania z tytułu kredytów, pożyczek i obligacji wynoszą łącznie 240 mln zł. Po uwzględnieniu leasingu finansowego i posiadanych środków pieniężnych daje nam to zadłużenie netto na poziomie 228 mln zł. Porównując tę wartość z przepływami z działalności operacyjnej mamy dość niekorzystny obraz. Spółka musi się więc ratować refinansowaniem długu, ostatnio poinformowano w tym zakresie o zawartej umowie z mBankiem na refinansowanie wykupu obligacji zapadających w 2020 r. w kwocie 49 mln zł. Poza obligacjami Comp ma jednak do spłaty w 2020 r. kredyty i pożyczki o wartości 144 mln zł.

W raporcie spółka poinformowała również o złamaniu jednego z kowenantów (wskaźnik płynności) dla BNP Paribas (wartość 1,08; wartość referencyjna 1,2). Po uwzględnieniu refinansowania obligacji kredytem długoterminowym wskaźnik co prawda rośnie powyżej granicznej wartości, ale tylko nieznacznie (1,22).

PodsumowanieGrupa Comp pokazała w 2019 r. rekordowe zyski, które jednak nie mają pokrycia w przepływach operacyjnych. Istotnym problemem są narastające należności, w tym duża wartość należności przeterminowanych o ponad rok. Biorąc pod uwagę ograniczenie działalności sektora retail wywołaną lockdownem gospodarki oraz rosnący jego udział w przychodach spółki, istnieje duże ryzyko, że problemy z płatnościami jeszcze narosną. Spowoduje to dalszą konieczność finansowania działalności spółki długiem, który już jest na dość wysokim poziomie. Niekorzystna jest również jego struktura terminowa.

Comp w ubiegłym roku rozpoczął wraz z Żywiec Investments Holding prace nad komercjalizacją nowych rozwiązań technologicznych dla rynku FMCG, co było już widoczne w wynikach za 2019 r. Spółka szacuje, że łączne wpływy rozwiązania M/platform i usług z nim związanych, stanowić mogą ok. 25-30 proc. zakładanego poziomu EBITDA od roku 2020. W ocenie spółki na wyniki M/platform nie powinna wpłynąć obecna sytuacja, ponieważ odbiorcami produktu są przede wszystkim punkty handlowe z sektora handlu tradycyjnego, oferujące żywność, artykuły sanitarne i inne produkty pierwszej potrzeby oraz poszczególni producenci FMCG. Takiej pewności jednak mieć nie możemy.

Comp wskazuje również na pozyskanie kilku długoterminowych kontraktów dla administracji publicznej, których realizacja przypada na lata 2020-2021 oraz liczy na obowiązek wdrożenia systemu kas fiskalnych online. Do końca 2020 r. takim obowiązkiem ma zostać objęta duża grupa podatników świadczących m.in. usługi: związane z wyżywieniem, w zakresie krótkotrwałego zakwaterowania, sprzedaży węgla, brykietu i podobnych paliw, branży beauty, dentystyczne czy też budowlane. Jak możemy jednak zauważyć duża część powyższej grupy prowadzi obecnie działalność w ograniczonym zakresie, albo nie prowadzi jej wcale. Nie można więc wykluczyć przedłużenia ustawowego terminu.

Ponieważ Comp wyróżnia aktywa przeznaczone do sprzedaży, to łączna wycena spółki powinna stanowić sumę wyceny działalności kontynuowanej oraz wartości akcji PayTel. Kapitalizacja Comp wynosi obecnie ok. 354 mln zł. Zakładając wskaźnik C/Z dla działalności kontynuowanej na poziomie 10 otrzymujemy wycenę głównego biznesu w wysokości 240 mln zł, co implikowałoby oczekiwaną cenę sprzedaży pozostałych akcji na poziomie ok. 110 mln zł (przy cenie maksymalnej 166 mln zł), a więc sporo. Niestety nie znamy umownych warunków mówiących w jaki sposób wyniki osiągane przez PayTel w latach 2018 – 2020 przełożą się na cenę sprzedaży. Dodatkowo musimy pamiętać o dużych ryzykach dla spółki – problemami z płatnościami oraz potencjalnie gorszych wynikach sektora retail w 2020. Biorąc wszystkie te czynniki pod uwagę obecna wycena akcji nie wydaje się atrakcyjna.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.