Słabsze wyniki kwietniowej paniki – omówienie wstępnych wyników XTB za II kw. 2020 r.Wysoka zmienność jaka miała miejsce w I kw. zbudowała wysokie, ale nie do końca racjonalne oczekiwania wyników, a tym samym wycenę spółki. Rezultaty XTB w II kw. są oczywiście bardzo dobre, choć niższe niż zakładała znacząca część inwestorów. Zacznijmy jednak od pozytywów, czyli akwizycji klientów.

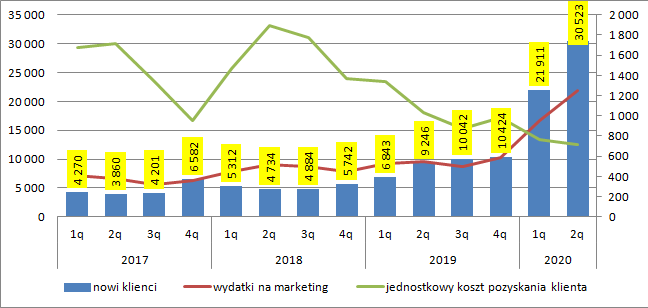

W II kw. XTB pozyskała ponad 30 tys. nowych osób co stanowi wzrost o prawie połowę względem rekordowego I kw. roku. Oczywiście nie był to wzrost stricte organiczny, ale wywoływany zwiększeniem nakładów marketingowych. Na plus z pewnością trzeba zaliczyć, że znów spadł jednostkowy koszt pozyskania klienta. Rynek reklamy internetowej w II kw. był wciąż bardzo tani (zmniejszenie wolumenu związane z lockdownem) i spółka skrzętnie to wykorzystywała.

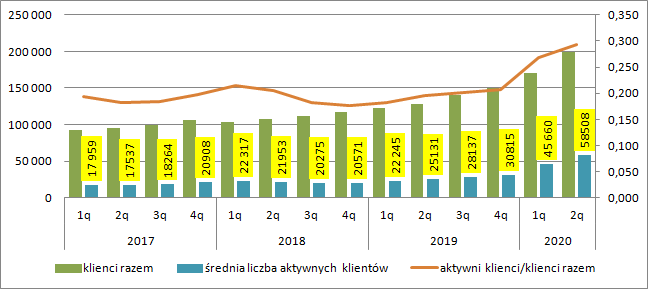

kliknij, aby powiększyćŚrednia liczba aktywnych klientów w kwartale wyniosła ponad 58 tys. względem 46 tys. kwartał wcześniej i 25 tys. przed rokiem. Na konferencji wynikowej jeden z przedstawicieli spółki powiedział, że I i II kw. nie były do końca normalne i w drugiej połowie roku, a także roku kolejnym celem minimum w zakresie nowych klientów jest osiągnięcie poziomów zbliżonych (od dołu) do tego co spółka pokazała w I kw. Padły liczby 15-20 tys. osób. Co to oznacza? Że przyrost aktywnych klientów może mocno wyhamować. W ciągu ostatnich 3 lat spółka kwartalnie traciła ok. 26 proc. aktywnych klientów. Przy poziomach 15-20 tys. nowych klientów oznacza to równowagę na poziomie 60-80 tys. aktywnych klientów. Do dolnego poziomu już się zbliżyliśmy. Oczywiście spółce może udać się pozyskać ich więcej, ale wyceniając spółkę warto raczej uwzględniać mniej korzystne scenariusze.

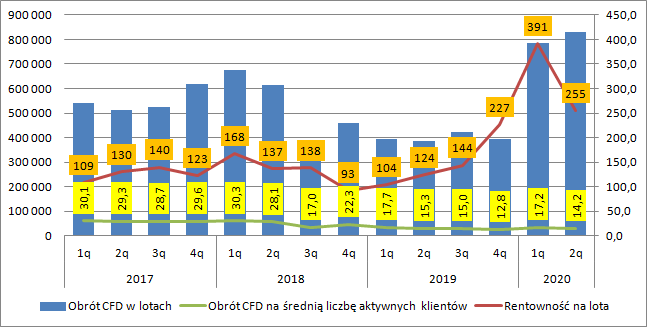

kliknij, aby powiększyćWiększa liczba klientów w naturalny sposób oznacza wyższy wolumen obrotu – faktycznie w II kw. padł rekord – wyniósł prawie 830 tys. lotów, co oznacza wzrost o 6 proc. kw/kw. przy wzroście liczby aktywnych klientów o 28 proc. kw/kw. Mamy więc spadek wolumenu na jednego klienta. Być może to efekt pozyskiwania klientów inwestujących w inne klasy instrumentów niż CFD (na przykład w akcje).

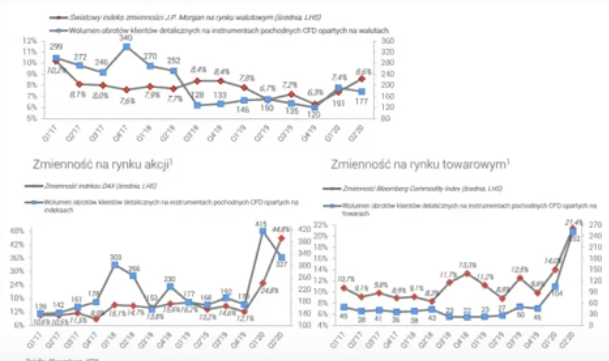

Drugi kwartał był okresem o bardzo wysokiej zmienności na rynku. Na walutach zmienność była najwyższa od początku 2017 r., na towarach największa od wielu, wielu lat podobnie jak na akcjach. Wydawać by się mogło, że taka sytuacja rynkowa przy rekordowej liczbie aktywnych klientów powinna owocować znaczącym wzrostem przychodów względem poprzedniego kwartału, ale tak się nie stało. Przychody wyniosły 211 mln zł i były o 31 proc. niższe kw/kw.

Rentowność na lota wyniosła 255 zł w porównaniu do 391 zł kwartał wcześniej i 124 zł przed rokiem.

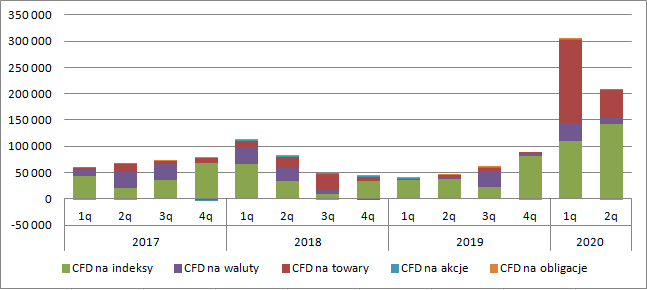

kliknij, aby powiększyćZ danych udostępnionych przez spółkę wynika, że w II kw. względem I kw. nastąpił bardzo mocny spadek przychodów z CFD towarami (-66 proc.) i walutami (-69 proc.) przy wzroście przychodów z CFD na indeksy o 28 proc. W ujęciu kwotowym mamy odpowiednio -103 mln zł, -23 mln zł, +31 mln zł.

kliknij, aby powiększyćWarto w tym miejscu zerknąć na prezentację wynikową (która co prawda nie jest dostępna jeszcze na stronie, ale zrobiłem zrzut z transmisji konferencji) i slajd dotyczący wolumenów. Względem I kw. mamy nieznaczny spadek wolumenu na walutach, istotny regres na indeksach i dynamiczny wzrost na towarach.

kliknij, aby powiększyćMożna policzyć, że rentowność na lota dla walut spadła z 178 zł do 60 zł, dla indeksów wzrosła z 266 do 434 zł, natomiast dla towarów spadła z 1505 zł do 212 zł. Inaczej mówiąc za regres przychodów w znaczącym stopniu odpowiada spadek rentowności na rynku towarowym, głównie ropie. Przypomnę, że spółka osiąga przychody ze spreadów, punktów swapowych i market makingu (jest stroną transakcji swoich klientów). Oczywiście spready na różnych klasach instrumentów są różne, ale jak wskazywałem w poprzedniej analizie największe różnice cen sprzedaży i zakupu mamy dla towarów. Przechył wolumenu obrotów w stronę towarów powinien więc dawać większy przychód, a stało się odwrotnie. Wydaje się, że klienci spółki grali na odbicie ropy w I kw. i ponosili z tego tytułu duże straty, natomiast XTB jako przeciwna strona transakcji duże zyski (patrz rentowność lota w I kw.). Ponieważ trend spadkowy był silny, ale krótki nie nastąpiło „zmęczenie” inwestorów i zmiana pozycji, w konsekwencji w II kw. mieliśmy zyski klientów na ropie. Nie koniecznie jednak XTB musiało na swojej pozycji stracić, bo mogło przymknąć swoje krótką pozycję netto na niższych poziomach– były do tego warunki w trakcie okresu. W tej chwili jednak na podstawie wstępnych danych, kiedy nie znamy wielkości ekspozycji netto to w dużej mierze spekulacja. Rentowność na lota na towarach w II kw. wyniosła jak wspomniałem 212 zł, co jest wynikiem niższym niż na indeksach (434 zł), ale i tak znacząco wyższym niż historyczne średnia.

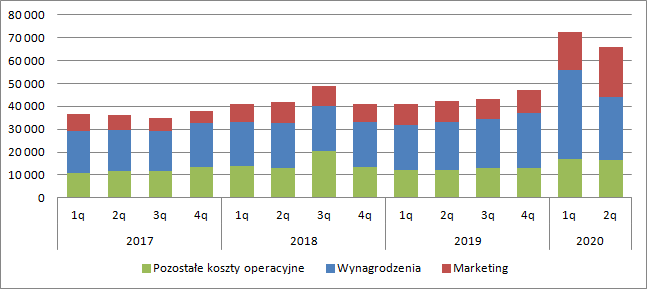

Po stronie kosztowej zaskoczeń nie ma. Z regresji liniowej kosztów pracowniczych w funkcji przychodów wynika, że premie pracownicze wynoszą ok. 7 proc. przychodów. O kosztach marketingu już wspomniałem, a pozostałe pozycje nie są bardzo istotne dla ostatecznego wyniku operacyjnego.

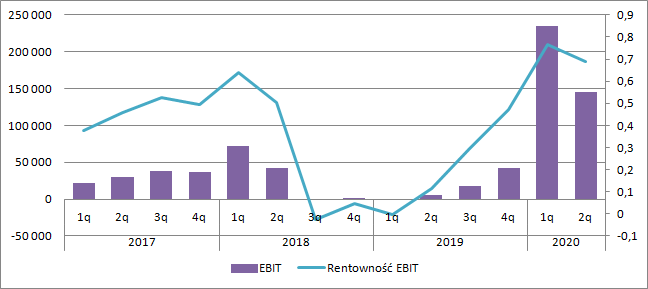

kliknij, aby powiększyćWynik operacyjny w II kw. wyniósł 145 mln zł i był o 89 mln zł (38 proc.) niższy kw/kw. Rentowność na tym poziomie wyniosła 69 proc. co jest wyraźnie powyżej historycznej średniej.

kliknij, aby powiększyćObecna kapitalizacja spółki to 2,3 mld zł, a po odjęciu gotówki ok. 1,5 mld zł, czyli znacznie więcej niż miało to miejsce w momencie pisania poprzedniej analizy wyników (340 mln zł), w której wskazywałem na atrakcyjność wyceny spółki. W dużym uproszczeniu można powiedzieć, że rynek w tej chwili spodziewa się powtarzalnego wyniku rocznego w dłuższym terminie na poziomie ok. 150 mln zł. W II kw. spółka na poziomie operacyjnym pokazała 145 mln zł zysku, co po opodatkowaniu dałoby ok. 118 mln zł zysku netto. Wiemy, że wynik ten był słabszy niż w I kw., ale nadal nie można uznać go za powtarzalny ze względu na bardzo wysoką zmienność rynkową – patrz wykresy z prezentacji.

Żeby wycenić spółkę należy zerknąć na historyczną rentowność lota, która w latach 2017 – 2019 wynosiła średnio 136 zł. Wiemy także, że liczba aktywnych klientów powinna wynosić minimalnie 60-80 tys. osób, co przy obrocie 15 lotów na klienta (średnia z ostatnich 4 kwartałów) dawałoby kwartalne przychody na poziomie 122-163 mln zł. Po doliczeniu kosztów pozyskania klienta (zakładam 750 zł), kosztów pracowniczych (15,3 mln zł + 6,8 proc. premii od przychodu) i 17 mln zł pozostałych kosztów dostalibyśmy 70-105 mln zł EBIT oraz 57-85 mln zł zysku netto kwartalnie. Po urocznieniu mamy więc docelowy roczny wynik na poziomie 228-339 mln zł. Można oczywiście kwestionować założenie kosztu pozyskania klienta, bo jak wspomniałem rynek reklamy nie jest w stanie normalnym. Przy koszcie 981 zł (z IV kw. 2019 r.) mamy odpowiednio 217-325 mln zł.

Jak widać oczekiwany w kapitalizacji wynik netto jest niższy niż wynikający z szacunków, co może wynikać z dwóch faktów. Po pierwsze, spółka nadal posiada potencjał fundamentalny, po drugie mnożnik przyjęty do wyceny jest „normalny” dla spółek o normalnym ryzyku, a w przypadku XTB mamy bardzo wysokie ryzyko regulacyjne. Gdyby koszt kapitału podnieść z 10 proc. do 13 proc. (co jest moim zdaniem uzasadnione), to oczekiwany w kapitalizacji wynik netto skacze nam do poziomu 195 mln zł i już nie mamy praktycznie rozbieżności z wariantem konserwatywnym jeśli chodzi o pozyskiwanie klientów. Oczywiście jeśli spółka będzie pozyskiwać 20 tys. nowych klientów lub więcej to kurs powinien na te dane reagować, podobnie jak na pojawienie się większej zmienności, która może przynieść jednorazowe ekstra zyski.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.