Większe zyski w rękach mniejszości - omówienie sprawozdania finansowego Elemental Holding po I kw. 2020 r.Elemental Holding kontynuuje swoją strategię wzrostu opartą na akwizycjach kolejnych podmiotów. W ostatnim czasie postawił na rynek amerykański. Pod koniec 2019 r. wraz z FEZ FIZAN zarządzanym przez PFR założona została spółka celowa Elemental USA Inc., która z kolei nabyła 66 proc. udziałów w spółce PGM of Texas LLC zajmującej się recyklingiem katalizatorów. Cena nabycia wyniosła 12 mln USD i ma być jeszcze powiększona o earn-out (oparty o EBITDA za 2020 r.), który na koniec 2019 r. był wyceniony na 3,8 mln USD.

Ponieważ udział Elementalu w spółce celowej wynosi 51 proc. i sprawuje on nad nią kontrolę, pozwala to na pełną konsolidację podmiotu, ale efektywnie akcjonariuszom giełdowej spółki przypada jedynie ok. 33 proc. udziałów w zysku PGM.

Jednocześnie fundusz zarządzany przez PFR zakupił od grupy Elemental 32% udziałów w spółce RECAT GmbH (recykling metali szlachetnych), co prawdopodobnie było rozliczeniem za wkład Elementalu do amerykańskiej spółki celowej. Spowodowało to zmniejszenie udziału grupy w RECAT GmbH do 53 proc. Dalej jest ona zatem konsolidowana metodą pełną, ale akcjonariuszom Elementalu przypada mniej zysku.

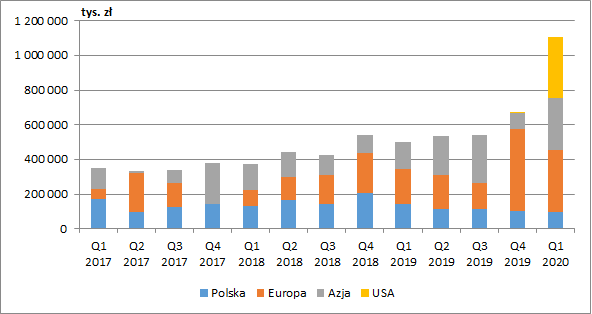

Pojawienie się w grupie nowego podmiotu wywołało skokowy wzrost skonsolidowanych przychodów. Kwartalna sprzedaż wyniosła 1,1 mld zł, i była większa aż o 606 mln zł r/r (+121 proc.). Jak widzimy na wykresie poniżej rzeczywiście w głównym stopniu odpowiadał za to rynek amerykański. Rosła też sprzedaż w Azji (+144 mln zł r/r, +92 proc.) oraz w krajach europejskich poza Polską (+162 mln zł r/r, +81 proc.). Od pewnego czasu systematycznie maleją jednak przychody z rynku krajowego. W I kw. 2020 sprzedaż na terenie Polski wyniosła 94 mln zł, co oznaczało spadek o 50 mln zł r/r (-34 proc.).

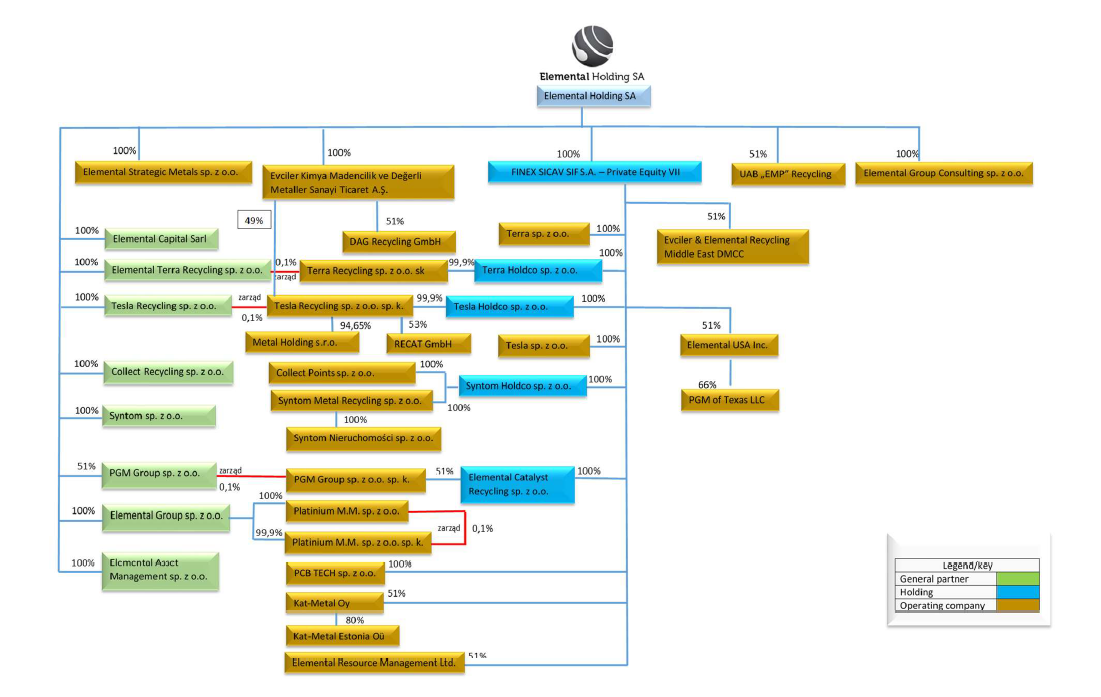

kliknij, aby powiększyćJak zobaczymy później takie zmiany w strukturze przychodów są niekorzystne dla akcjonariuszy Elementalu. Cały holding ma dość skomplikowaną strukturę kapitałową. Na schemacie poniżej możemy zauważyć, że w większości przypadków podmioty polskie kontrybuują w 100 proc. do wyniku przypadającego akcjonariuszom podmiotu dominującego, a w przypadku spółek zagranicznych holding bardzo często posiada jedynie część akcji, która co prawda pozwala na kontrolę ale rozwadnia zysk dla akcjonariuszy giełdowej spółki. Kurczący się biznes w Polsce z pewnością nie jest więc dobrym sygnałem.

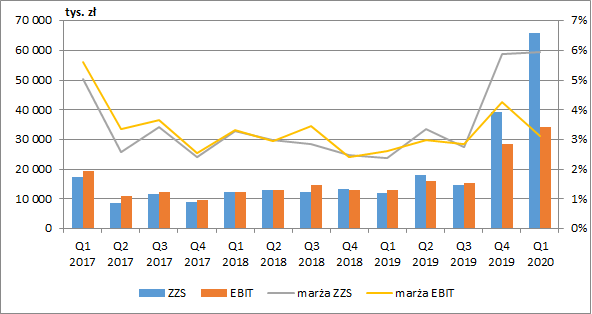

kliknij, aby powiększyćAnaliza kwartalnych wyników ze sprzedaży wskazuje na poprawę rentowności od IV kw. 2019 r., co zostało też utrzymane w pierwszym okresie 2020. O ile od początku obecnego roku możemy tu mieć wpływ nowego podmiotu kontrybuującego do wyników, o tyle tak znaczny wzrost w IV kw. nie do końca jest jasny. Zastanawiający jest przede wszystkim fakt wykazania w III kw. ujemnej sprzedaży produktów (-10 mln zł), a w IV kw. dodatniej na kwotę 145,6 mln zł, a także ujemnej rentowności na towarach i materiałach w ostatnim okresie roku (-11 proc., podczas gdy zwykle to 8-12 proc.). Najprawdopodobniej w toku przygotowania sprawozdania dla audytora mieliśmy więc dodatkowe korekty i księgowania, co zaburza porównywalność z innymi okresami.

Czynnikiem, który jednak zdecydowanie wpływał in plus na marże było umocnienie się dolara (od II poł. 2020 r. kurs walutowy będzie mieć już negatywny wpływ). Z pewnością jednak nie wyjaśnia to w całości takiej poprawy.

Na poziomie zysku ze sprzedaży mamy też obecnie pozytywny wpływ MSSF 16, który pomniejsza koszty usług obcych (przed jego wprowadzeniem głównie tam mieliśmy ujmowane opłaty leasingowe). Koszty leasingu są obecnie rozbijane na amortyzację i odsetki. Na poziomie operacyjnym koszty są więc nieco niższe, co dodatkowo zaburza porównywalność.

W I kw. 2020 r. pojawiło się istotne negatywne saldo na poziomie pozostałej działalności operacyjnej (-31,6 mln zł) wobec nieznacznie dodatniego wpływu rok wcześniej (+1,2 mln zł). Wg not do sprawozdania spisano należności w wysokości 8,6 mln zł oraz utworzono rezerwy na kwotę 22,2 mln zł. Niestety na temat rezerw w raporcie nie znajdziemy żadnych dokładniejszych informacji, a w bilansie ich wzrostu też nie widzimy. Istotnie spadły za to należności, więc być może odniesiono to również na ich wartość.

kliknij, aby powiększyćPogorszenie salda mamy też na poziomie finansowym RZiS. W I kw. 2020 r. zaraportowano tu 7,5 mln zł kosztów netto wobec 1,6 mln zł kosztów rok wcześniej. Przede wszystkim mieliśmy duży wzrost kosztów odsetkowych (+4,7 mln zł), wynikający ze wzrostu zadłużenia oraz negatywną zmianę wyceny instrumentów pochodnych o 3,8 mln zł (0,5 mln zł rok wcześniej). Ponieważ spółka nie stosuje rachunkowości zabezpieczeń, to zmiana wyceny przechodzi przez RZiS. Z drugiej strony mieliśmy pozytywny wpływ dodatnich różnic kursowych (+3 mln zł wobec 1,3 mln zł rok wcześniej).

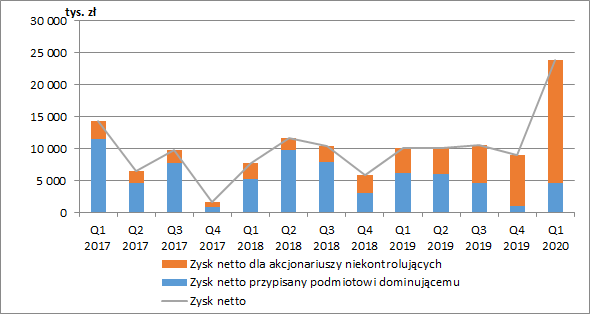

Kwartalna efektywna stopa podatkowa spadła z 12 do 11 proc., a w ujęciu za ostatnie dwanaście miesięcy z 20 do 19 proc. Ostatecznie Elemental zaraportował 23,9 mln zł skonsolidowanego zysku netto (+13,8 mln zł r/r, +137 proc.). Gdybyśmy wyłączyli jednak zdarzenia jednorazowe (odpisy, zmiany wyceny IP oraz różnice kursowe) wzrost byłby jeszcze większy (+44,6 mln zł, +443 proc.).

Wydawać by się mogło, że wyniki Elementalu są wręcz znakomite. Problem jednak w tym, że większość zysku przypada udziałowcom mniejszościowym. Z 23,9 mln zł, na właścicieli spółki dominującej przypada tylko 4,6 mln zł. Spadające zyski akcjonariuszy giełdowego podmiotu widać zresztą już od dłuższego czasu.

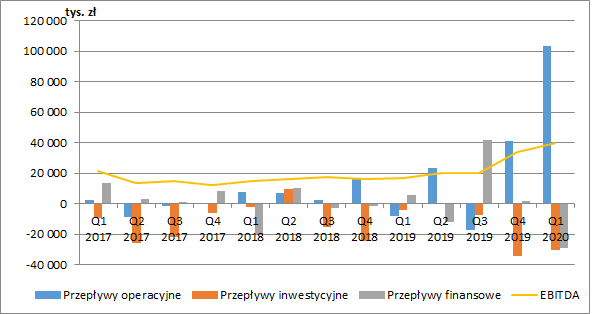

kliknij, aby powiększyćOmawiany I kw. to napływ sporej ilości gotówki operacyjnej, przede wszystkim w wyniku uwolnienia kapitału obrotowego. Należności spadły o 43,6 mln zł (częściowo efekt odpisów), zapasy o 14,6 mln zł, a zobowiązania wzrosły o 8 mln zł. Z drugiej strony mieliśmy odpływ netto na działalności inwestycyjnej (skup akcji własnych przeznaczonych później na rozliczenie transakcji nabycia pozostałych 49 proc. udziałów w tureckiej spółce zależnej zajmującej się recyklingiem elektrośmieci) i finansowej (głównie spłaty kredytów i pożyczek).

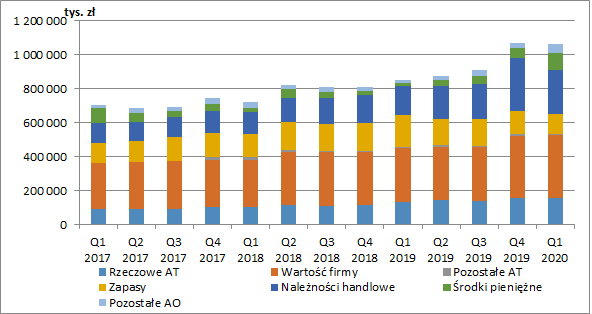

kliknij, aby powiększyćPo ostatniej akwizycji suma bilansowa przekroczyła już 1 mld zł, a największy w niej udział (34 proc.) ma wartość firmy przejętych podmiotów (365 mln zł). Oznacza to, że Elemental płaci za swoje cele akwizycyjne spore premie względem przejmowanych aktywów netto. Tak duża wartość firmy, w przypadku gorszych wyników przejętych spółek może rodzić ryzyko pojawienia się odpisów.

W ostatnim czasie istotny wzrost zanotowały też należności handlowe, które na koniec marca 2020 r. wynosiły 255 mln zł (+89 mln zł r/r, +53 proc.), a w I kw. pojawiły się już pierwsze odpisy. Dużą różnicę możemy zaobserwować pomiędzy III i IV kw. ubiegłego roku, a zatem może to być wynikiem konsolidacji amerykańskiej spółki.

Pozytywnie należy z kolei ocenić wzrost środków pieniężnych (+82 mln zł r/r, +410 proc.), które wyniosły 102 mln zł.

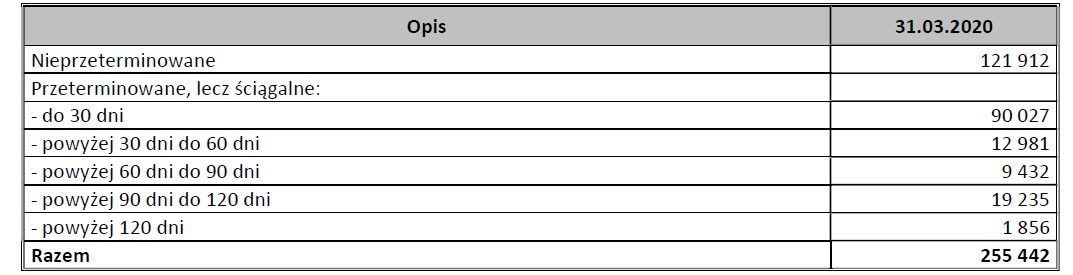

kliknij, aby powiększyćWracając jeszcze do rosnących należności, zwróćmy uwagę na ich terminowanie. Z danych po I kw. wynika, że spośród 255 mln zł należności handlowych ogółem, jedynie połowa jest nieprzeterminowana, a ponad 20 mln zł pozostają niespłacone ponad 3 miesiące. W świetle rozpoczętej pandemii i problemów wielu firm, przeterminowane należności mogą jeszcze wzrosnąć, co rodzi ryzyko kolejnych odpisów.

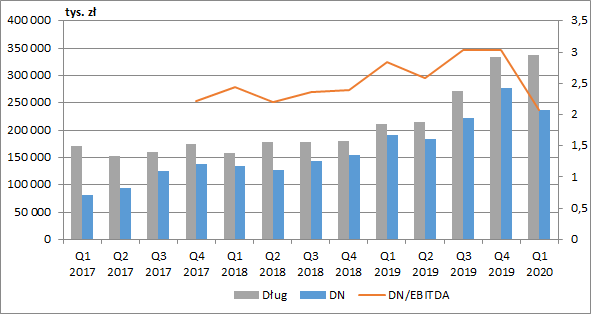

kliknij, aby powiększyćWraz ze wzrostem organizacji, rośnie również jej zadłużenie, które na koniec I kw. wyniosło już 338 mln zł. Dobry I kw. obniżył jednak zadłużenie netto do 236 mln zł, a wskaźnik DN/EBITDA do dużo bezpieczniejszego poziomu 2,1.

kliknij, aby powiększyćSkomplikowana struktura grupy kapitałowej zdecydowanie utrudnia analizę. Tak naprawdę, aby ocenić wartość przypadającą na akcjonariuszy spółki dominującej powinniśmy mieć dostęp do wyników poszczególnych spółek, aby zobaczyć które z nich są najbardziej rentowne, a które najmniej lub wcale (na razie wychodzi na to, że te drugie to spółki ze 100 proc. udziałem holdingu). Ponadto w I kw. mieliśmy też duże zdarzenia jednorazowe i znów pojawia się pytanie, których spółek one dotyczyły. Czy tam gdzie holding ma 100 proc. udziałów czy może podmiotów gdzie mamy tylko kontrolę. Takiej informacji niestety nie mamy, a szkoda bo zdecydowanie pomogłoby ocenić kwartał przez pryzmat akcjonariuszy notowanej na GPW spółki.

Gdybyśmy przyrównali zysk netto za ostatnie dwanaście miesięcy do kapitalizacji to otrzymamy wskaźnik C/Z na poziomie ok. 6,7 (oczywiście byłby on mniejszy wyłączając zdarzenia jednorazowe). Bardziej prawidłowe jest jednak porównanie zysku przypisanego podmiotowi dominującemu. A w takim wypadku mnożnik rośnie już do 22. Dodatkowo kolejne okresy z pewnością nie będą łatwe.

Sprzedaż w II kw. była pod presją ograniczenia lub nawet wstrzymania działalności operacyjnej partnerów handlowych. Elemental szacował spadki przychodów w okresie trwania epidemii na poziomie 60 proc. w segmencie SAC, 50 proc. w segmencie PCB (układy drukowane), 50 proc. w segmencie WEEE (odpady elektroniczne) oraz 60 proc. w non-ferrous (metale nieżelazne). Częściowo straty zostały ograniczone środkami z tarczy antykryzysowej. Do końca lipca grupa otrzymała 12,5 mln zł.

Grupa kontynuuje swoją działalność inwestycyjną (nowe podmioty oraz zwiększenie udziałów w spółkach już kontrolowanych). W marcu rozliczono nabycie reszty udziałów w spółce tureckiej, oraz zawarto podobną umowę w zakresie spółki z Dubaju. W kwietniu podpisana została umowa zobowiązująca do kupna pozostałych 49 proc. udziałów w spółce z UK. Widzimy więc, że po zakupie nowych podmiotów przychodzi też czas na konsolidację. Pozwoli to na pozostanie większej części zysków w rękach akcjonariuszy Elementalu.

Szykuje się też zakup kolejnej spółki i to od jednego z głównych akcjonariuszy czyli EFF. Ma być to ponad 50 proc. udziałów w Elemental Asia SA, która działa w zakresie związanym z recyklingiem metali szlachetnych pochodzących z układów drukowanych i katalizatorów samochodowych, a także wydobycia metali i minerałów i jest notowana na NewConnect. Cena zakupu ma wynieść siedmiokrotność EBITDA powiększoną o środki pieniężne na dzień 31 grudnia 2020 rok oraz pomniejszoną o zadłużenie na dzień 31 grudnia 2020 roku.

Wspomniany już EFF z pewnością jest zresztą ryzykiem dla akcjonariuszy mniejszościowych. W II poł. ubiegłego roku próbował przeforsować nową emisję z wyłączeniem prawa poboru. Teraz mamy kolejną próbę. Chce też stworzyć porozumienie, które będzie dążyło do wycofania spółki z obrotu. W propozycjach uchwał na najbliższe walne mamy też kolejny skup akcji własnych na kwotę 23 mln zł. Nie wiemy jednak jak zachowają się pozostali duzi gracze JJR Invest oraz Tesla Recycling (której notabene właścicielem jest przecież Elemental).

Muszę przyznać, że ciekawą lekturą jest list prezesa dołączony do sprawozdania rocznego w którym chwali się rosnącymi wolumenami, przychodami oraz zdobywaniem nowych rynków. Jednocześnie dość emocjonalnie nie rozumie dlaczego nie jest to odzwierciedlone w rosnącej wycenie giełdowej, podczas gdy spółki takiej jak Tesla i Nikola Motors są wyceniane na mld USD. Dla akcjonariuszy sam rozrost organizacji nie powinien być jednak najważniejszy, ale wyniki jakie są dla nich generowane. A te w przeciwieństwie do wyników grupy kapitałowej ostatnio bardziej malały niż rosły.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.