Operacja Berberys z warrantami w tle - omówienie sprawozdania finansowego Lubawy po IV kw. 2019 rGrupa Lubawa zajmuje się produkcją osłon balistycznych, kamizelek kuloodpornych, namiotów oraz specjalistycznych tkanin powlekanych dla wojska, sił specjalnych, policji, straży granicznej czy też straży pożarnej. Produkuje również tkaniny wykorzystywane w różnych gałęziach przemysłu.

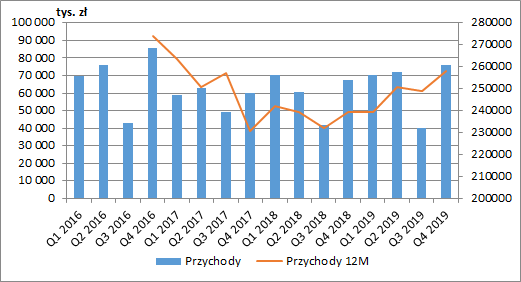

Po okresie słabnącej sprzedaży z lat 2017-2018 spółka wróciła w roku ubiegłym do dodatniej dynamiki przychodów. W samym IV kw. 2019 r. osiągnęły one poziom 76 mln zł, co było wynikiem lepszym o 9 mln zł r/r (+13,4%). W całym 2019 r. sprzedaż wzrosła natomiast o 18,5 mln zł (+7,8 proc.) i wyniosła 258 mln zł.

Pozytywne tendencje notowano przede wszystkim na rynku krajowym, gdzie roczne przychody zwiększyły się o 33,9 mln zł i w całym roku stanowiły 73 proc. rocznej sprzedaży (65 proc. rok wcześniej). Odwrotna sytuacja miała miejsce na rynkach zagranicznych, gdzie przychody z eksportu skurczyły się o 15,3 mln zł.

kliknij, aby powiększyćGrupa w swojej działalności wyróżnia trzy podstawowe segmenty operacyjne: tkaniny, materiały reklamowe i sprzęt specjalistyczny. Przejdźmy teraz do omówienia ich wyników.

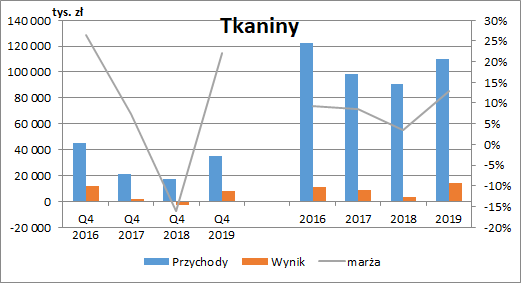

Segment tkaninSegment ten obejmuje produkcję tkanin i dzianin, w tym powlekanych gumą i silikonem oraz tkanin wodoodpornych. Wyroby wykorzystywane są m.in. do produkcji rolet, wózków dziecięcych, foteli i tapicerek samochodowych, wyrobów dekoracyjnych (obrusy, zasłony), czy też odzieży oraz w przemyśle obronnym. W ubiegłym roku tkaniny odpowiadały za 43 proc. skonsolidowanych przychodów.

Ostatni kwartał w wykonaniu tego segmentu można uznać za szczególnie udany. Kwartalna sprzedaż do klientów końcowych w zasadzie się podwoiła (+17,2 mln zł, +98 proc.) i wyniosła 34,7 mln zł, co przełożyło się również na wzrost w całym roku (+18,9 mln zł, +21 proc.). Wynikało to z rozpoczęcia realizacji kontraktu na dostawę maskowań Berberys dla Inspektoratu Uzbrojenia (sprzedaż w IV kw. wyniosła z tego tytułu ponad 20 mln zł brutto). Bez tego kontraktu sprzedaż kształtowałaby się więc na poziomach z poprzedniego roku. Umowa na dostawy maskowań ma być realizowana również w latach 2020-2022, a jej łączna wartość wynosi 165 mln zł brutto (po 50 mln zł w 2020 i 2021 oraz 45 mln zł w 2022).

Nowy kontrakt pozytywnie wpłynął również na marże osiągane przez segment (22 proc. w IV kw. oraz 13 proc. w całym roku). Dzięki temu w ostatnim okresie roku wypracował zysk ze sprzedaży na poziomie 7,7 mln zł (wobec straty 2,8 mln zł rok wcześniej), a w całym 2019 r. 14,1 mln zł (3,2 mln w 2018 r.)

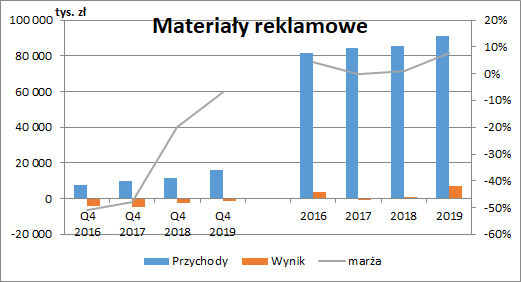

kliknij, aby powiększyćMateriały reklamoweW ostatnim czasie, jest to zdecydowanie najstabilniejsza część biznesu grupy. Obszar działalności obejmuje przede wszystkim sprzedaż parasoli reklamowych i ogrodowych, namiotów szybko-rozkładalnych, flag reklamowych i plażowych, banerów, markiz i zadaszeń kawiarnianych i usług serwisu oraz renowacji nośników reklamy zewnętrznej. Dodatkowo segment oferuje tkaniny i dzianiny z nadrukiem wielkoformatowym oraz usługi ich wykonywania. W ubiegłym roku materiały reklamowe odpowiadały za 35 proc. skonsolidowanych przychodów.

Rok 2019 to kontynuacja tendencji wzrostowych w sprzedaży segmentu. Kwartalne przychody wzrosły o 4,5 mln zł (+40 proc.) i wyniosły 15,8 mln zł. Patrząc na cały rok widzimy z kolei wzrost o 5,2 mln zł (+6 proc.). Zatem również w tym przypadku, to ostatni kwartał przełożył się na wzrost w całym roku.

Uwagę przykuwa zdecydowana poprawa marż. Ponieważ segment materiałów reklamowych wykazuje dość dużą sezonowość, to zdecydowanie lepiej patrzeć na marżę w ujęciu rocznym, która w 2019 r. wzrosła do poziomu 8 proc. wobec 1 proc. rok wcześniej. W liście do akcjonariuszy możemy przeczytać, że było to efektem podjętych działań oraz podwyższenia cen wybranych produktów. Można więc mieć nadzieję, że wyższa marża będzie kontynuowana. Strata w IV kw. zmniejszyła się do 1,1 mln zł (wobec 2,3 mln zł rok wcześniej), a cały rok zakończył się zyskiem na poziomie 7 mln zł (przy 1 mln zł w 2018).

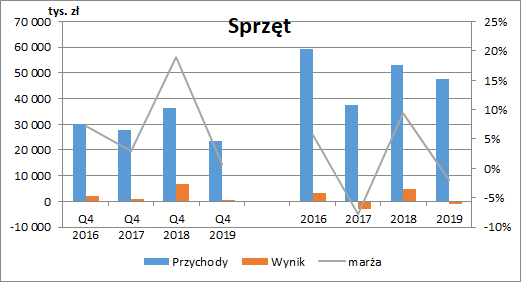

kliknij, aby powiększyćSprzęt specjalistycznyW ramach tego segmentu grupa produkuje sprzęt logistyczny przeznaczony głównie dla wojska i policji oraz sprzęt ochrony osobistej przed upadkiem z wysokości tj.: szelki bezpieczeństwa, amortyzatory, linki bezpieczeństwa, urządzenia samozaciskowe, urządzenia samohamowne, a także ubrania ochronne odporne na skażenia.

Segment ten był jedynym w ubiegłym roku, który odnotował spadek sprzedaży. Przede wszystkim negatywnie wyróżnił się IV kw., w którym przychody skurczyły się o 12,7 mln zł (-35 proc.), co wpłynęło negatywnie na cały rok (-5,6 mln zł, -10 proc.). Jak wskazuje spółka, sytuacja ta była związana z mniejszą liczbą postępowań przetargowych w stosunku do analogicznego okresu roku ubiegłego.

Niższa sprzedaż przełożyła się na praktycznie zerowy wynik segmentu w ostatnim kwartale roku (vs. 6,8 mln zł w IV kw. 2018) oraz stratę 0,9 mln zł w całym roku (wobec 5 mln zł zysku w 2018). Przy niższych przychodach mocno ucierpiały więc marże, co świadczy o sporym udziale kosztów stałych.

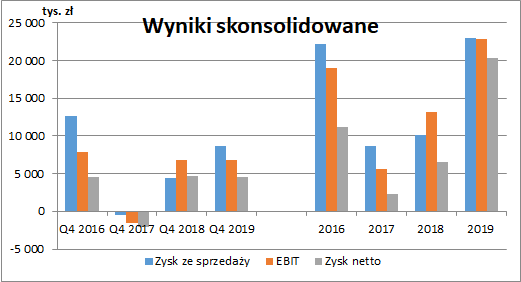

kliknij, aby powiększyćWyniki skonsolidowanePo uwzględnieniu pozostałej działalności, nieprzypisanej do trzech głównych segmentów, skonsolidowany zysk ze sprzedaży wyniósł w IV kw. 8,7 mln zł (+4,3 mln zł, +97 proc.), a wynik EBIT 6,9 mln zł (bez zmian r/r). Brak zmian na poziomie EBIT wynika z wysokiego salda pozostałej działalności operacyjnej w 2018 r. (w przypadku wyników kwartalnych nie mamy szczegółowego rozbicia, ale patrząc na noty do sprawozdania rocznego, możemy zakładać, że sytuacja ta wynikała z wysokich kwot otrzymanych dotacji). Po uwzględnieniu działalności finansowej i podatku kwartalny zysk netto wyniósł 4,5 mln zł (-0,2 mln zł, -4 proc.).

W całym roku zysk ze sprzedaży wyniósł 22,9 mln zł (+12,9 mln zł, +128 proc.), a EBIT 22,8 mln zł (+9,7 mln zł, +74 proc.). Na poziomie pozostałej działalności operacyjnej przychody z dotacji były niższe o 1,7 mln zł. Jednocześnie wyższe były pozostałe koszty operacyjne (głównie efekt złomowania majątku obrotowego).

Zysk netto wyniósł 20,3 mln zł, co oznaczało wzrost o 13,7 mln zł (+209 proc.). Duży wpływ miała więc działalność finansowa. Poza pozytywnym wpływem różnic kursowych (0,6 mln zł) oraz niższych kosztów odsetek (0,8 mln zł) grupa zaraportowała zysk ze zbycia aktywów finansowych w kwocie 5,7 mln zł. W maju 2019 r. Lubawa sprzedała udziały w spółce Isabella PL. Powtarzalny wynik netto za 2019 r. możemy więc oszacować w okolicach 15 mln zł.

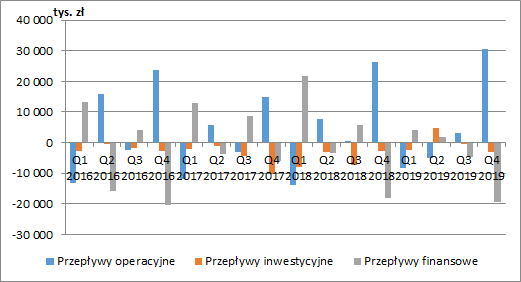

kliknij, aby powiększyćPrzepływy pieniężne i zarządzanie kapitałem obrotowymPatrząc na poniższy wykres, z łatwością możemy zauważyć, że działalność Lubawy nie generuje stabilnych, na przestrzeni całego roku, przepływów operacyjnych. Praktycznie cały dopływ gotówki notowany jest w ostatnim kwartale. Z pewnością wynika to z systemu rozliczeń ze swoimi klientami (w tym również ze spółkami powiązanymi), co może być nieco problematyczne i generować zwiększone zapotrzebowanie na kapitał obrotowy w ciągu roku.

W 2019 r. działalność operacyjna wygenerowała 20 mln zł, a więc w zasadzie tyle co w roku poprzednim (pomimo dużo lepszych wyników). Było to przede wszystkim spowodowane wzrostem poziomu kapitału obrotowego, co jest uzasadnione zwiększeniem skali sprzedaży.

Ubiegły rok to niższe wypływy na działalności inwestycyjnej (-1 mln zł vs. -21 mln zł w 2018). Poza wpływami ze sprzedaży udziałów w Isabella PL (ok. 10 mln zł), Lubawa miała dużo mniej wydatków inwestycyjnych (11,6 mln zł vs. 21,5 mln zł w 2018). Na poziomie finansowym zauważymy z kolei częściową spłatę zadłużenia (ujemne przepływy finansowe w kwocie -18 mln zł vs. 6 mln zł wpływów w 2018).

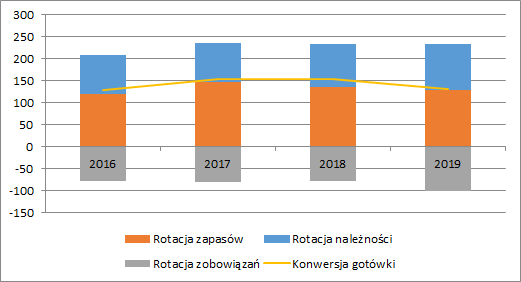

kliknij, aby powiększyćW 2019 r. skróceniu o 25 dni uległa konwersja gotówki i na koniec roku wyniosła 130 dni, głównie w wyniku wydłużenia o 24 dni cyklu rotacji zobowiązań (co jednak wynika przede wszystkim ze znacznego ich zwiększenia na koniec roku i może nie być trwałą tendencją, o czym będzie jeszcze mowa później). Rotacja zapasów uległa skróceniu o 8 dni, co jednak zostało zbilansowane dłuższym o 7 dni cyklem należności.

kliknij, aby powiększyćW przypadku należności warto zwrócić uwagę, że pomimo jedynie nieznacznego wzrostu sprzedaży do podmiotów powiązanych (z 32 do 35 mln zł), to należności od tych spółek uległy zwiększeniu już o 10 mln zł i wyniosły na koniec roku 54 mln zł, a więc dużo więcej niż roczna sprzedaż. Z pewnością rodzi to pewne pytania.

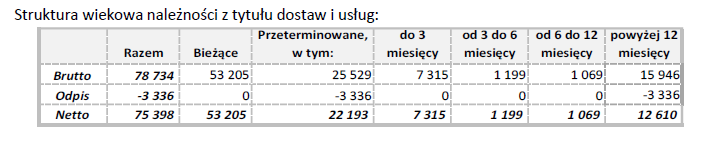

Dodatkowo, analizując strukturę wymagalności należności handlowych grupy, możemy zauważyć, że około 30 proc. stanowią należności przeterminowane. Przy tym znaczna ich kwota (12,6 mln zł) jest przeterminowana o ponad rok (na koniec 2018 wartość ta wynosiła ok. 10,9 mln zł). Problem z płatnościami nie jest zatem nowy. Szczerze mówiąc trochę mnie dziwi, że nie znajdziemy żadnej wzmianki na ten temat w raporcie audytora. Interesujące byłoby również zestawienie jaka część należności przeterminowanych pochodzi od spółek powiązanych, ale w sprawozdaniu nie udało mi się znaleźć takiej informacji.

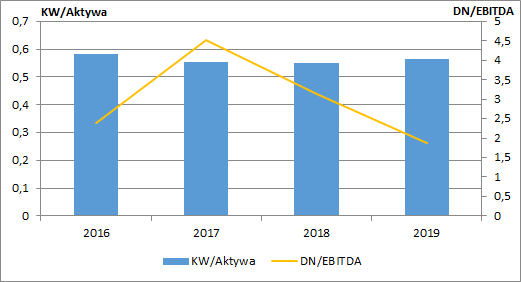

kliknij, aby powiększyćFinansowanieNa koniec grudnia kapitał własny finansował ok. 57 proc. aktywów. Na pierwszy rzut oka widać też dużą poprawę na poziomie zadłużenia netto. Jego wartość wyniosła 66 mln zł, w porównaniu do 82 mln zł rok wcześniej, a wskaźnik DN/EBITDA spadł z 3,1 do 1,9. Możemy jednak mieć pewne wątpliwości, co do trwałości tych tendencji. Trzeba zauważyć, że w ostatnim kwartale 2019 r. znacznie zwiększyły się zobowiązania handlowe (z 28,6 mln zł na koniec września do 65,3 mln zł na koniec grudnia). Tak więc zmniejszenie zobowiązań finansowych było możliwe dzięki zwiększonemu finansowanie u dostawców, w tym głównie od podmiotów powiązanych (wzrost z 7,3 mln zł do 31,2 mln zł). Nie możemy jednak określić czy ta tendencja będzie trwała.

kliknij, aby powiększyćW styczniu 2020 r. Lubawa poinformowała o podwyższeniu kapitału zakładowego w wyniku realizacji praw z wyemitowanych w 2011 r. warrantów subskrypcyjnych. Ponieważ wg raportu bieżącego 12/2011 wynika, że cena emisyjna jednej akcji obejmowanej w wyniku realizacji uprawnień jest równa 1,57 zł, to do spółki powinno wpłynąć 64 mln zł. Z pewnością istotnie poprawi to strukturę finansowania. Jednocześnie myślę jednak, że duża część posłuży do spłaty zobowiązań wobec spółek powiązanych.

PodsumowanieW ubiegłym roku Lubawa zaprezentowała nową strategię w ramach której do końca 2022 r. zakłada wzrost sprzedaży do 320 mln zł (25 proc. więcej w porównaniu z 2019), a do końca 2026 r. do 500 mln zł. Osiągnięcie tego poziomu ma jednak być wsparte ewentualnymi akwizycjami, co zawsze generuje ryzyko dla dotychczasowych akcjonariuszy. Celem dla spółki jest również wzrost rentowności EBITDA do 15 proc. (13,7 proc. obecnie). Pomóc ma w tym koncentracja na kluczowych obszarach biznesowych, rezygnacja z nieefektywnych produktów czy też sprzedaż części aktywów. Miałoby to przynieść nawet do 40 mln zł środków obrotowych. Spółka jednocześnie jednak nie zauważa, że obecnie w przeterminowanych należnościach zamrożona jest ponad połowa tej kwoty.

Zastanawiające w kontekście ewentualnych przejęć jest wykonanie praw z warrantów właśnie teraz. Mogłoby to sugerować pojawienie się już konkretnych celów inwestycyjnych. Nie jest to jednak tak oczywiste, a informacji ze spółki również nie mamy. Wczytując się w uchwałę z lutego 2011 r., zauważymy, że przedmiotowe warranty zostały wyemitowane na okres 10 lat, a więc rok obecny to w zasadzie ostatni dzwonek na ich realizację. Dodatkowo w ostatnim czasie spółka miała zwiększone potrzeby gotówkowe – spłaciła niecałe 20 mln zadłużenia wykorzystując do tego głównie wydłużenie płatności za faktury od spółek powiązanych. Z dużą dozą prawdopodobieństwa, część środków z emisji nowych akcji zostanie więc po prostu zwrócona do tych właśnie podmiotów.

Lubawa odniosła się również do obecnej sytuacji związanej z trwającą pandemią koronawirusa i lockdownem gospodarki. W sprawozdaniu wskazano, że obecnie obserwuje większe zainteresowanie wybranymi produktami, w tym systemami ochrony zbiorowej i indywidualnej. Zamówienia do tej pory nie osiągnęły jednak znaczącej skali, a w niektórych spółkach grupy dostrzegane jest nawet wstrzymywanie się przez niektórych kontrahentów z zamówieniami spowodowane obserwacją sytuacji i niepewnością co do jej rozwoju.

Przy obecnej kapitalizacji na poziomie ok. 175 mln zł i oszacowanym powtarzalnym wyniku netto w kwocie 15 mln zł, otrzymujemy mnożnik C/Z w okolicy 11,7. W tym momencie więc wycena giełdowa spółki wydaje się adekwatna do osiąganych wyników. Oczywiście w swojej strategii spółka planuje znaczne zwiększenie skali działalności, ale będzie to obarczone ryzykiem, szczególnie w przypadku ewentualnych przejęć innych podmiotów. Dodatkowo sytuacja Lubawy obciążona jest znaczną kwotą należności przeterminowanych. Gdyby okazało się, że niezbędne będzie dokonanie odpisów aktualizujących - mogą być one istotne.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.