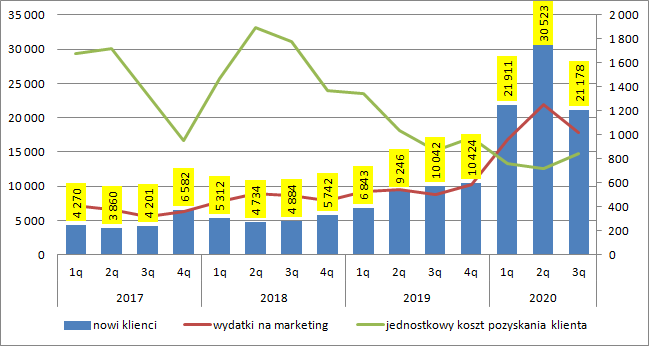

Zmienność, kocham i szanuję, zmienności oddać nie umiem – omówienie sprawozdania XTB po III kw. 2020 r.W III kw. spółka zgodnie z zapowiedziami (a nawet delikatnie wiecej) pozyskała 21,2 tys. nowych klientów co oznacza dynamikę przyrostu o 111 proc. r/r, ale także spadek o 30 proc. kw/kw. Spółka tłumaczy ten spadek okresem wakacyjnym. Warto jednak zwrócić uwagę, że jednostkowy koszt pozyskania nowego klienta wyniósł 844 zł w porównaniu do 870 przed rokiem i 717 zł kwartał wcześniej. Na IV kwartał zarząd zapowiada cel operacyjny 25-30 tys. klientów. Prawdopodobnie w związku z tym uruchomiono także promocję polegającą na braku prowizji. Gdyby nie rozwój pandemii można byłoby oczekiwać dalszego wzrostu kosztu jednostkowego, ale w związku z ograniczeniami w Europie raczej nakłady marketingowe konkurencji znów zostały ograniczone.

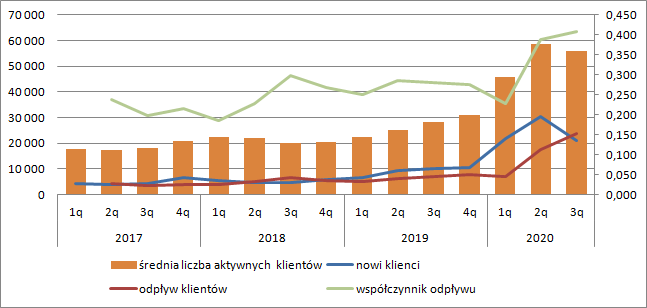

kliknij, aby powiększyćChoć spółka ogłosiła 3. najlepszy wynik w historii jeśli chodzi o nowych klientów, to baza aktywnych wyniosła 55,8 tys. i była o 5 proc. niższa niż w poprzednim kwartale. Oczywiście część klientów mogła zostawać mniej aktywna przez mniejszą zmienność, ale można sądzić, że większość zanotowała odpływ w związku z negatywnymi wynikami swoich inwestycji. Na obecną chwilę wygląda, że aby utrzymać bazę na stałym poziomie spółka musi pozyskiwać ok. 24 tys. klientów kwartalnie. Patrząc jednak na dane historyczne można oczekiwać, że współczynnik odpływu, który osiągnął rekordową wartość w kolejnych kwartałach przestanie rosnąć. W tej chwili wynosi on ponad 40 proc. aktywnych klientów kwartalnie, natomiast historycznie raczej utrzymywał się na poziomie ok. 30 proc.

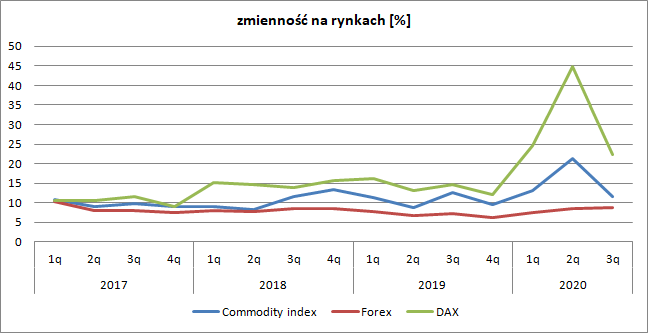

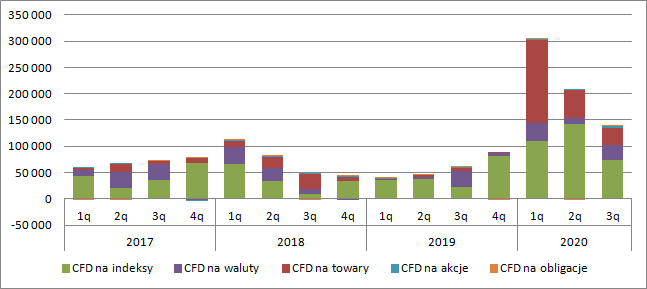

kliknij, aby powiększyćWynikom nadal sprzyjała zmienność na rynkach. Oczywiście nie była już taka jak to miało miejsce w I czy II kw. br. ale nieco bardziej zmienne niż na początku roku były waluty, a przede wszystkim nadal ruch wykazywały indeksy giełdowe. Rynki towarowe powróciły do swojej historycznej aktywności.

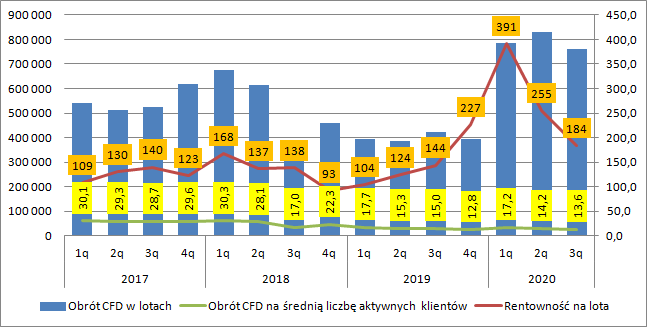

kliknij, aby powiększyćSkoro na rynkach mieliśmy mniejszą zmienność niż w poprzednich dwóch kwartałach za sukces należy uznać obrót wygenerowany przez klientów, który wyniósł 760 tys. lotów (+80 proc. r/r, -8 proc. kw/kw). Oczywiście obroty to głównie zasługa większej liczby aktywnych klientów, gdyż obrót na klienta wyniósł 13,6 lota w porównaniu do 14,2 w poprzednim kwartale i 15 przed rokiem. Co najważniejsze jednak znacząco spadła rentowność na lota. W III kw. wyniosła ona 184 zł w porównaniu do 255 w poprzednim kwartale, 391 w I kw. i 144 przed rokiem.

kliknij, aby powiększyćNajbardziej dochodowymi instrumentami były indeksy, ale warto zauważyć, że przychody z tego tytułu były niższe niż w IV kw. ur., nie mówiąc już o dwóch kwartałach obecnego. Względem poprzedniego kwartału skurczył się wynik na towarach co wiązało się ze spadkiem aktywności klientów na ropie. Według danych z konferencji w III kw. klienci grali głównie na kruszcach. Istotne przychody wygenerowały jednak waluty, gdzie XTB odnotowało jeden z lepszych wyników w historii.

kliknij, aby powiększy棹czne przychody wyniosły 139 mln zł porównaniu do 212 mln zł kwartał wcześniej 60 mln zł przed rokiem. Przychody wzrosły r/r o 132 proc., głównie za sprawą rosnącej liczby klientów (+98 proc.).

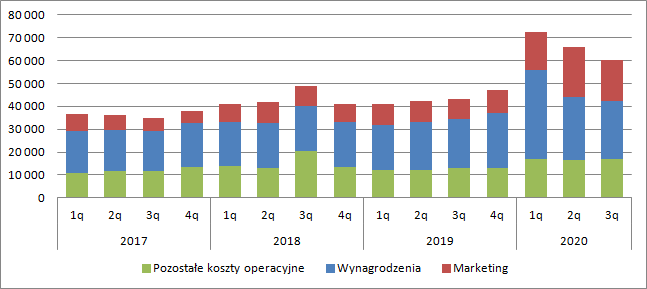

Koszty operacyjne wykazują w przypadku spółki znaczącą dźwignię operacyjną. Oczywiście one też są zmienne choćby ze względu na koszty marketingowe, czy uzależnienie płac od wyników finansowych, ale zmienność bazy jest istotnie niższa niż przychodów. Koszty operacyjne wzrosły r/r jedynie o 40 proc. Najmocniej urosły koszty pozyskania nowych klientów (105 proc. r/r), natomiast wynagrodzenia jedynie 19 proc. r/r. Pozostałe koszty operacyjne rosły w tempie 31 proc.

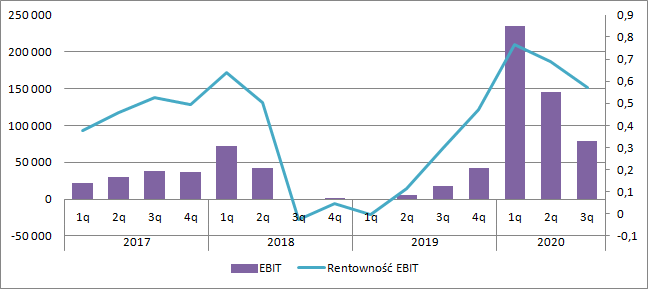

kliknij, aby powiększyćEBIT spółki wyniósł 79,5 mln zł, co w relacji do wyniku przed rokiem (18 mln zł) daje ładną zwyżkę (+342 proc.), ale w porównaniu do poprzednich dwóch kwartałów i rozbudzonych apetytów może już nie robić takiego wrażenia (145 mln zł zysku operacyjnego w II kw. i 234 mln zł w I kw. br.). Rentowność biznesu nadal pozostaje wysoka – 57 proc.

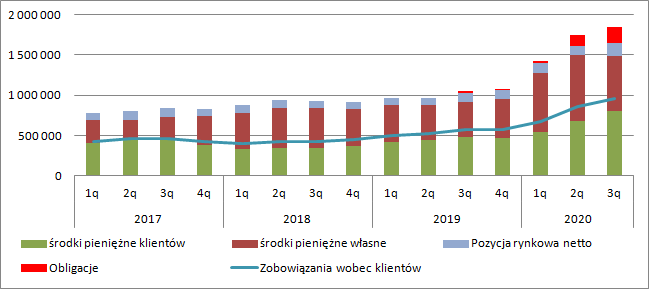

kliknij, aby powiększyćW bilansie obserwujemy zmiany głównie wynikające ze wzrostu liczby klientów. Środki pieniężne klientów wyniosły ponad 800 mln zł w porównaniu do 481 mln zł przed rokiem. Jednocześnie zobowiązania wobec klientów wzrosły z 577 mln zł przed rokiem do obecnych 964 mln zł. Na koniec III kw. spółka posiadała 680 mln zł własnych środków pieniężnych i dodatkowo 216 mln zł w obligacjach, które nabyła w ramach inwestycji nadwyżek finansowych. Pozycja rynkowa netto (aktywa z wyceny instrumentów finansowych minus zobowiązania z tytułu instrumentów finansowych) wyniosła 161 mln zł w porównaniu do 114 mln zł przed rokiem. Wygląda na to, że spółka nieco mniej ryzyka bierze na siebie niż przed rokiem i więcej oddaje go własnym dostawcą płynności – oczywiście mówię tutaj o proporcjach, bo w nominale mamy wzrost o 41 proc.

kliknij, aby powiększyćKwartał można uznać za udany, a cele operacyjne na kolejny za zadowalające. W poprzednich omówieniach chcąc wyliczyć wartość spółki od kapitalizacji odejmowałem wartość gotówki i następnie na bazie różnicy szacowałem oczekiwany przez rynek wynik. Po przemyśleniu jednak uważam, że to podejście błędne ze względu na wymogi kapitałowe jakie narzuca na spółkę KNF. Mamy więc do czynienia z sytuacją, że albo spółka będzie generować wyniki na potrzeby czego musi utrzymywać pewne zasoby kapitałowe, albo wypłaci gotówkę, ale tym samym ograniczy możliwości funkcjonowania.

Nie jestem niestety ekspertem od współczynników kapitałowych, ale wydaje mi się, że spółka mogłaby ze zgromadzonej gotówki poza zyskiem netto z tego roku wypłacić ok. 200-250 mln zł. Wraz z zyskiem netto z tego roku daje nam to ok. 600 mln zł gotówki netto, a w konsekwencji kapitalizację zależna od oczekiwanego wyniku w przyszłości na poziomie ok. 1,4 mld zł, co przy oczekiwanej stopie zwrotu na poziomie 10 proc. (optymistycznie) oznaczałoby ok. 140 mln zł powtarzalnego rocznego zysku netto (35 mln zł kwartalnie). W tym roku w związku z dużą zmiennością wyniki są ponadprzeciętne (nawet w III kwartale, kiedy wynik netto wyniósł 68 mln zł), a rynki z reguły wykazują mniejszą, co widać choćby na załączonych wcześniej wykresach.

Żeby spróbować zwymiarować wycenę należy oszacować przyszłe wyniki bez takiej przeciętnej zmienności. Wiemy, jakie są cele na kolejny kwartał, wiemy że spółka chce rosnąć. Przy pozyskiwaniu 30 tys. klientów kwartalnie (górna granica celu na obecny kwartał) spółka przy obecnie raportowanych odpływach osiągnęłaby docelową liczbę klientów na poziomie ok. 71 tys. co dawałoby obrót na poziomie ok. 1 mln lotów kwartalnie. Przy średniej rentowności na lota z ostatnich 3 lat na poziomie 174 zł dostalibyśmy oczekiwany średni przychód na poziomie 174 mln zł.

Średni koszt pozyskania klienta z 3 lat wyniósł 1168 zł, ale jeszcze III i IV kw. 2019 r. przed pojawieniem się zmienności koszty wynosiły mniej niż 1000 zł, więc przyjmę na tę chwilę wartość 900 zł., co daje przy oczekiwanej bazie ok. 27 mln zł kosztów marketingowych kwartalnie. Koszty pracownicze można opisać funkcją przychodów: wynagrodzenia=15300+0,0687*przychody co dałoby nam kwotę ok. 12 mln zł. Pozostałe koszty operacyjne wynoszą obecnie ok. 12 proc. przychodów co daje kwotę 21 mln zł. W efekcie przy tych założeniach można szacować wynik operacyjny na kwotę 114 mln zł, a kwartalny oczekiwany zysk netto na 92 mln zł.

Jeśli jednak weźmiemy pod uwagę rentowność na lota z lat 2017-2019 wynoszącą 136 zł, to oczekiwany wynik netto spadanie nam do poziomu 67 mln zł, co po mrocznieniu dawałoby prawie 270 mln zł oczekiwanego zysku netto. Uwzględniając wzrost kosztu klienta do średniej z lat 2017-2019 (1369 zł) dostaniemy wynik netto na poziomie 56 mln zł kwartalnie i 224 mln zł rocznie.

To oznacza, że oczekiwana stopa zwrotu wynosi w tej chwili (bez uwzględniania gotówki możliwej do wypłaty) 13,6 proc. dla mniejszych kosztów pozyskania i 11,1 proc. dla większych. Subiektywnie oczekiwane ryzyko wpasuje się moim zdaniem w ten przedział, bliżej niższej wartości, a dodatkowo w takim wyliczeniu nie uwzględniamy przecież gotówki możliwej do wypłaty z tegorocznych zysków i z posiadanych aktywów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.