Dzień odkrycia kart nadchodzi - omówienie sprawozdania finansowego Oncoarendi Therapeutics po I kw. 2020 r. Oncoarendi Therapeutics (OAT) to spółka z gorącego ostatnio sektora biotechnologicznego, która zadebiutowała na GPW w kwietniu 2018 roku. Spółka operuje w segmencie leków chemicznych tzw. małej cząsteczki (obszar immunoonkologii oraz chorób układu oddechowego), które mają być first in class lub best in class (pierwsze lub najlepsze w swoich kategoriach).

Jeśli chodzi o podobieństwo do spółek notowanych już na naszym rynku to można wskazać dwa podmioty. Pierwszym z nich jest Ryvu Therapeutics (przed spin-off - dawna Selvita), który zajmuje się odkrywaniem innowacyjnych, małocząsteczkowych związków chemicznych. Drugim z kolei Pure Biologics. W wypadku tej spółki nacisk jest jednak położony na innowacyjne leki biologiczne również najlepsze w swojej klasie. Są to jednak leki biologiczne, a nie chemiczne. Z kolei mniej porównywalne wydają się być takie podmioty jak Mabion (leki biopodobne) czy Celon (chemiczne leki generyczne choć również praca nad projektami leków innowacyjnych małocząsteczkowych).

Ogólnie rzecz biorąc to leki innowacyjne (małocząsteczkowe czyli chemiczne ale również także biologiczne) mogą przynosić o wiele większe zyski i przychody niż leki generyczne. Związane jest to oczywiście z faktem zajęcia pierwszego miejsca na rynku w danym momencie, możliwości ustalania ceny sprzedaży bez oglądania się na konkurencję oraz korzystania z ochrony patentowej przez dość długi okres czasu. Z kolei w momencie wprowadzenia na rynek leku generycznego (chemicznego bądź biopodobnego) ceny zazwyczaj istotne spadają, co oczywiście jest związane z pojawieniem się konkurencji. Oczywiście, aby nie było tak prosto to zdecydowanie trudniej jest wynaleźć lek innowacyjny, przejść przez wszystkie fazy rozwoju, uzyskać zezwolenia i skutecznie wprowadzić go na rynek, niż w wypadku leku generycznego, choć tam też nie jest to ani łatwe ani proste co pokazał choćby przykład Mabionu.

Przypomnę, że kapitalizacja OncoArendi na początku przygody z warszawską giełdą wynosiła ok. 400 mln zł, a obecnie (już po solidnym ponad 60 proc. odbiciu od dołka) stanowi tylko 200 mln zł. Już sama zbitka tych dwóch wartości liczbowych wskazuje, że jednak przez ostatnie 2 lata nie wszystko poszło tak jak miało pójść.

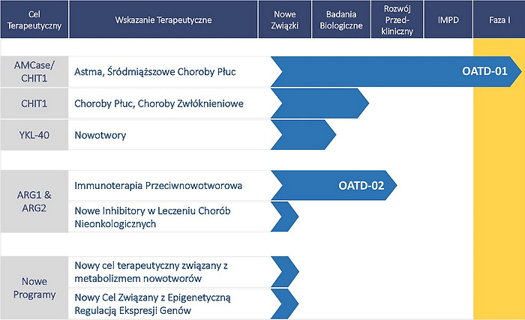

Projekty i czas trwaniaOncoArendi Therapeutics wchodził na parkiet niecałe 2,5 roku temu i w tamtym okresie spółka prezentowała następujący pipeline swoich projektów.

kliknij, aby powiększyćNie odkryję Ameryki gdy stwierdzę, że magnesem przyciągającym inwestorów do spółki był projekt OATD-01, który w tamtym momencie był w I fazie badań klinicznych. Przypomnę, że ta faza badań klinicznych ma na celu głównie wstępną ocenę bezpieczeństwa stosowania testowanej cząsteczki (jeszcze nie można nazywać jej lekiem) na niewielkiej zdrowej populacji ochotników. W przypadku, kiedy badanie dotyczy nowego leku na chorobę nieuleczalną (np. rak), ochotnikami mogą być osoby cierpiące na tę chorobę. W wyniku tej fazy można wstępnie określić dawkowanie leku oraz uzyskać wstępne dowody na to, że lek może mieć wartość prewencyjną bądź terapeutyczną w odniesieniu do konkretnej choroby.

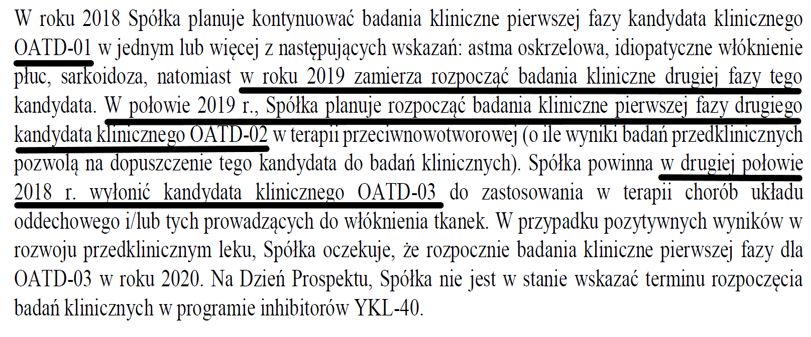

Proszę spojrzeć na wycinek prospektu emisyjnego z marca 2018 roku.

kliknij, aby powiększyćTego typu informacje w połączeniu z przekazem o chęci komercjalizacji projektu między I a II fazą badań klinicznych dawały nadzieję na w miarę szybkie podpisanie umowy partneringowej i co za tym idzie wpływ do spółki pierwszej płatności (upfront payment). W szczególności, że spółka prezentowała również slajdy, z których można było optymistycznie szacować, że okres I etapu badań klinicznych to rok z plusem. Prezes spółki zastrzegał wtedy (marzec 2018), że zarząd daje sobie dwa lata na wynegocjowania najkorzystniejszych warunków pierwszej transakcji, ale jednocześnie prawdopodobieństwo doprowadzenia do komercjalizacji w ciągu 12 miesięcy oceniał jako istotne. Fakty są obecnie takie, że 27 miesięcy później wciąż nie można ogłosić podpisania pierwszej umowy partneringowej.

W momencie wchodzenia na giełdę optymizm wśród zarządu co do tej komercjalizacji był całkiem spory. Prezes zarządu informował w marcu 2018 roku o zaawansowanych rozmowach z dwoma podmiotami farmaceutycznymi - dodatkowo oceniając, że potencjał wartościowy komercjalizacji jest znacząco wyższy niż w wypadku Selvity. A przypomnę, że przy sprzedaży cząsteczki SEL24 spółka otrzymała ok. 20 mln zł płatności upfront. Co więcej prezes Szumowski jako umowę referencyjną wskazywał Incyte/Calithera z początku 2017 roku na zawrotną kwotę 750 mln USD. To oczywiście teoretyczna wartość całej umowy, a upfront payment wyniósł 45 mln USD (+8 mln USD zwrotu nakładów kapitałowych) lecz nadal wartość bardzo znacząca.

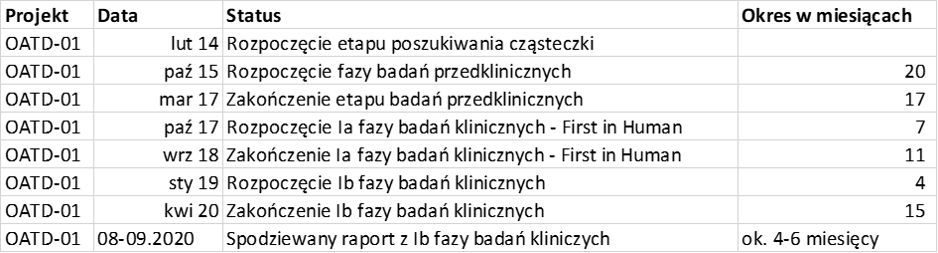

Projekty spółek biotechnologicznych mają to do siebie, że bardzo często ich harmonogramy się przesuwają. I mam tutaj na myśli nie ich skracanie, a wydłużanie. Podobnie było i jest w wypadku najbardziej zaawansowanego projektu czyli cząsteczki OATD-01.

kliknij, aby powiększyćW rzeczywistości spółka zakończyła fazę Ib badań klinicznych w kwietniu 2020 roku. W zasadzie to jeszcze chwilę potrwa, ponieważ raport końcowy z tej fazy badań oczekiwany jest w bieżącym kwartale. Przypomnę, że

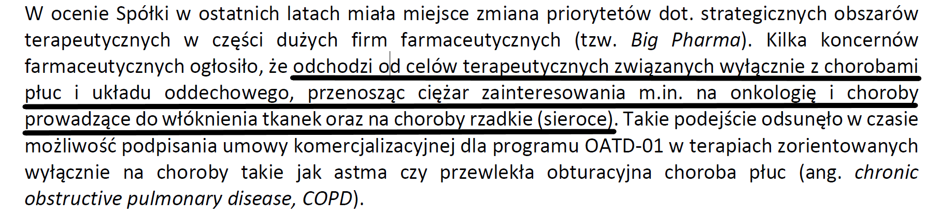

badania kliniczne I fazy związku OATD-01 rozpoczęły się w październiku 2017 roku co oznacza, że trwały ok. 2,5 roku, a w zasadzie gdyby doliczyć okres oczekiwania na raport końcowy to okres ten może się zbliżyć do 3 lat. W 2019 roku były informacje o spotkaniach z przedstawicielami spółek chińskich i zainteresowaniu płynącym z tamtego rynku. To jednak również do tej pory nie przełożyło się na podpisanie umowy. A w tym wypadku sprzedając prawa do własności w formie licencji w Chinach spółka miałaby potencjalnie szanse na podpisanie umowy w odniesieniu do innych rynków (Ameryka Północna, Europa czy Japonia). OncoArendi Therapeutics zresztą uczciwie przyznaje w swoich raportach, że nastąpiła pewna zmiana postrzegania pewnych segmentów na rynku.

kliknij, aby powiększyćPrzypominam, że OATD-01 początkowo był traktowany jako lek na astmę oskrzelową, później rozszerzono o idiopatyczne włóknienie płuc oraz sarkoidozę. Spółka w trakcie konferencji naukowych, branżowych wskazywała i wskazuje, że OATD-01 może być terapią w wielu schorzeniach poza astmą (jak np. sarkoidoza, idiopatyczne włóknienie płuc, niealkoholowe stłuszczeniowe zapalenie wątroby czy stwardnienie zanikowe boczne) co jednak wciąż nie doprowadziło do podpisania umowy.

W chwili obecnej patrząc na rozwijane projekty widzimy, że najdalej zaawansowany potencjalny lek do zastosowania w chorobach włóknieniowych płuc (OATD-01) ma szansę wejść do II etapu badań klinicznych zapewne na przełomie 2020/2021 roku. Następny pod względem zaawansowania projekt – potencjalny lek do zastosowania w immunoterapii przeciwnowotworowej (OATD-02) jest w chwili obecnej w końcowej fazie formalnego rozwoju przedklinicznego. Tutaj również notujemy opóźnienia (w porównaniu do zakładanych terminów w IPO), które w chwili obecnej przekraczają już rok, a można założyć z dość dużym prawdopodobieństwem, że jeszcze się powiększą.

W nawiązaniu do sytuacji związanej z pandemią należy podkreślić, że spółka zaznaczyła w raporcie pewien negatywny efekt na jej biznes. Jest on widoczny w dwóch aspektach. Po pierwsze wstrzymywanie w wielu krajach badań klinicznych (zwłaszcza z udziałem zdrowych ochotników ze względu na ryzyko zarażenia koronawirusem), opóźnienia u części usługodawców (firm CRO) o około jeden do dwóch miesięcy w związku z ograniczeniami kadrowymi. To również może mieć wpływ na kolejne opóźnienia w realizacji projektów. Z drugiej strony patrząc na wyniki Selvity (w chwili obecnej to właśnie już czysta spółka CRO) za pierwszy kwartał i komentarze zarządu można mieć wręcz odwrotne wrażenie. Być może jest tak, że spółki CRO pracujące dla OAT radzą sobie gorzej z sytuacją Covid-owską niż Selvita. W każdym razie warto pamiętać o tym ryzyku, w szczególności gdy spółka sama informuje o możliwości wydłużenia czasu trwania prac badawczych w ramach prowadzonych projektów w związku z pandemią.

Kasa od inwestorów to ważna sprawaJak wiemy spółka nie skomercjalizowała jeszcze żadnego projektu, stąd w zasadzie brak operacyjnych przychodów i zajmowanie się rachunkiem zysków i strat wydaje się być stratą czasu. Spójrzmy zatem od razu na bilans.

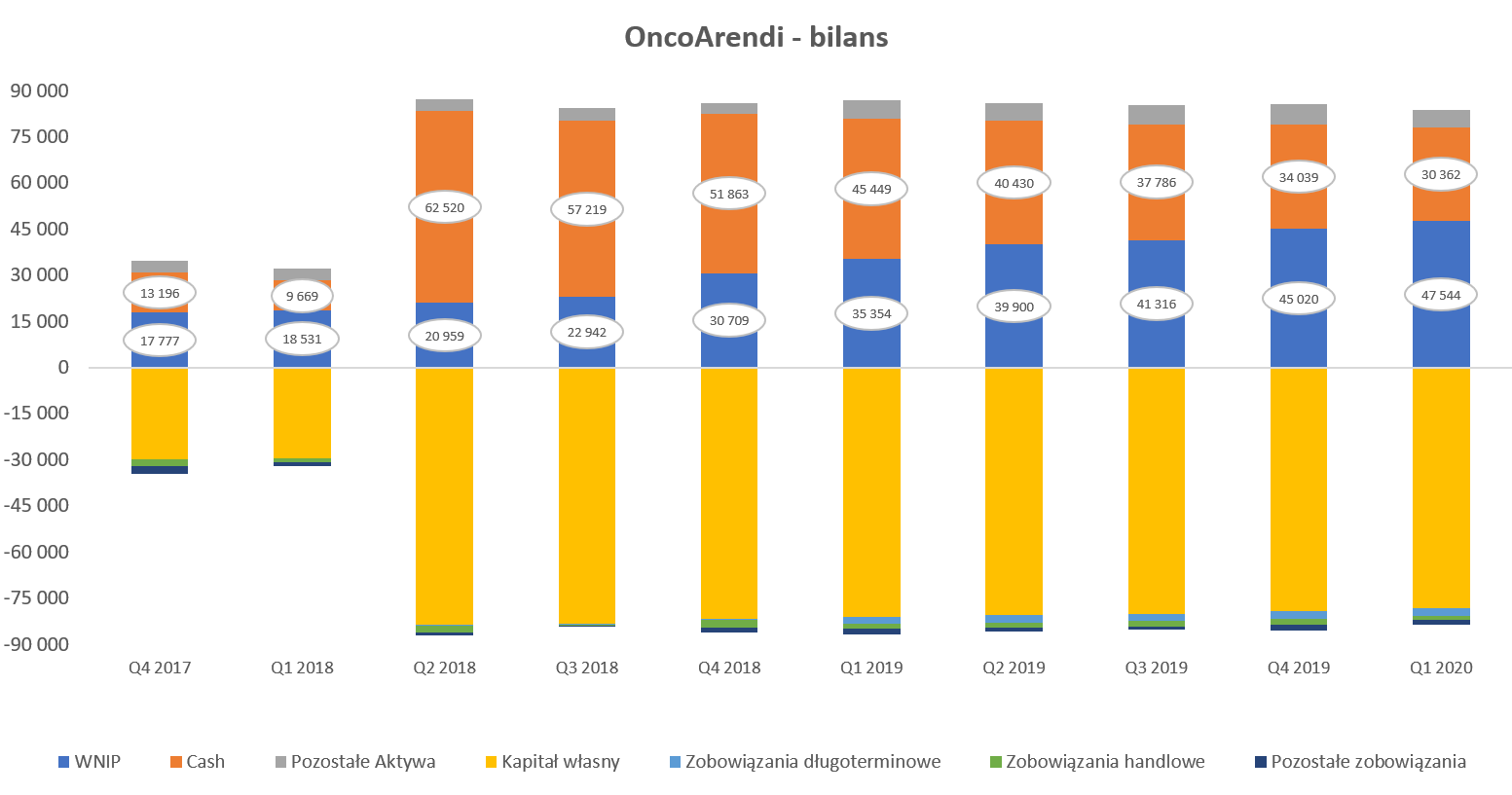

kliknij, aby powiększyćPowyższy wykres łatwo podkreśla moment emisji i wejścia na GPW, czyli drugi kwartał 2018 roku, a w zasadzie jego początek. W tamtym okresie spółka pozyskała 58 mln zł dzięki emisji 2 mln nowych akcji po 29 zł co oznaczało to początkową kapitalizację na poziomie prawie 400 mln zł. W zasadzie to pierwotna wycena miała być nawet wyższa (ok. 450 mln zł), ale ostatecznie emisji nie udało się uplasować po cenie maksymalnej 33 zł, lecz osiągnięto 4 zł niższą. Oczywiście nadal należy ocenić to jako sukces. Na koniec marca 2020 spółka podała, że wykorzystała środki z emisji akcji na poziomie 23 mln zł (biorąc pod uwagę zadeklarowane cele), czyli prawie 40 proc.

W tym momencie warto przypomnieć, że spółka pozyskała od razu z góry kapitał na kilka lat wprzód. W zasadzie była mowa o zapewnieniu finansowania do końca 2021 roku. W wypadku takich spółek jak dawna Selvita (obecnie Ryvu Therapeutics) czy Pure Biologics zastosowano inne podejście i przeprowadzano kilka mniejszych emisji. Każda z nich z założenia miała być po wyższym kursie co miało powodować mniejsze rozwodnienie. Oczywiście można spekulować, która strategia pozyskiwania kapitału jest lepsza i z jakiego puntu widzenia. W każdym razie w wypadku analizowanej spółki ostatnia emisja z 2018 roku spowodowało powiększenie ilości akcji o 2 mln zł do 13,67 mln szt. czyli rozwodnienie ówczesnych akcjonariuszy o ok. 17 proc. Patrząc z punktu widzenia dnia dzisiejszego (a teraz to każdy jest mądry po 2,5 roku) można stwierdzić, że dla właścicieli spółki z początku 2018 roku była to słuszna decyzja. Gdyby chcieli pozyskać kapitał w kilku transzach to jednak można domniemywać, że musieliby się rozwodnić o wiele bardziej – przynajmniej na to wskazuje historia notowań tej spółki. A i zapewne nie byłoby łatwo przekonać inwestorów w roku 2019 czy 2020 o konieczności wyłożenia kolejnych pieniędzy skoro komercjalizacja wciąż jest odsuwana w czasie.

Jak wynika z powyższego wykresu suma aktywów od tamtego momentu istotnie się nie zmienia i oscyluje na poziomie mniej więcej osiemdziesięciu kilku milionów złotych. O ile suma jest w miarę stała, to struktura aktywów już nie. Oczywiście rosną wartości niematerialne i prawne w związku z kapitalizacją kosztów prac nad projektami rozwojowymi, a spada saldo gotówki co jest właśnie związane z finansowaniem tychże prac rozwojowych. Na koniec analizowanego okresu suma tych dwóch pozycji (gotówka + wnip) stanowiła zdecydowaną większość (ok. 93 proc.) całości aktywów.

Po stronie pasywów jest dość podobnie – największą pozycję (94 proc.) stanowią kapitały własne czyli przede wszystkim zwiększenia ich w trakcie emisji z 2018 roku. Wspominałem wcześniej, że spółka finansuje się również dotacjami, a jednak nie widać ich w bilansie. Jak to możliwe? Odpowiedź tkwi w kolejnych slajdach pokazujących koszty prac rozwojowych.

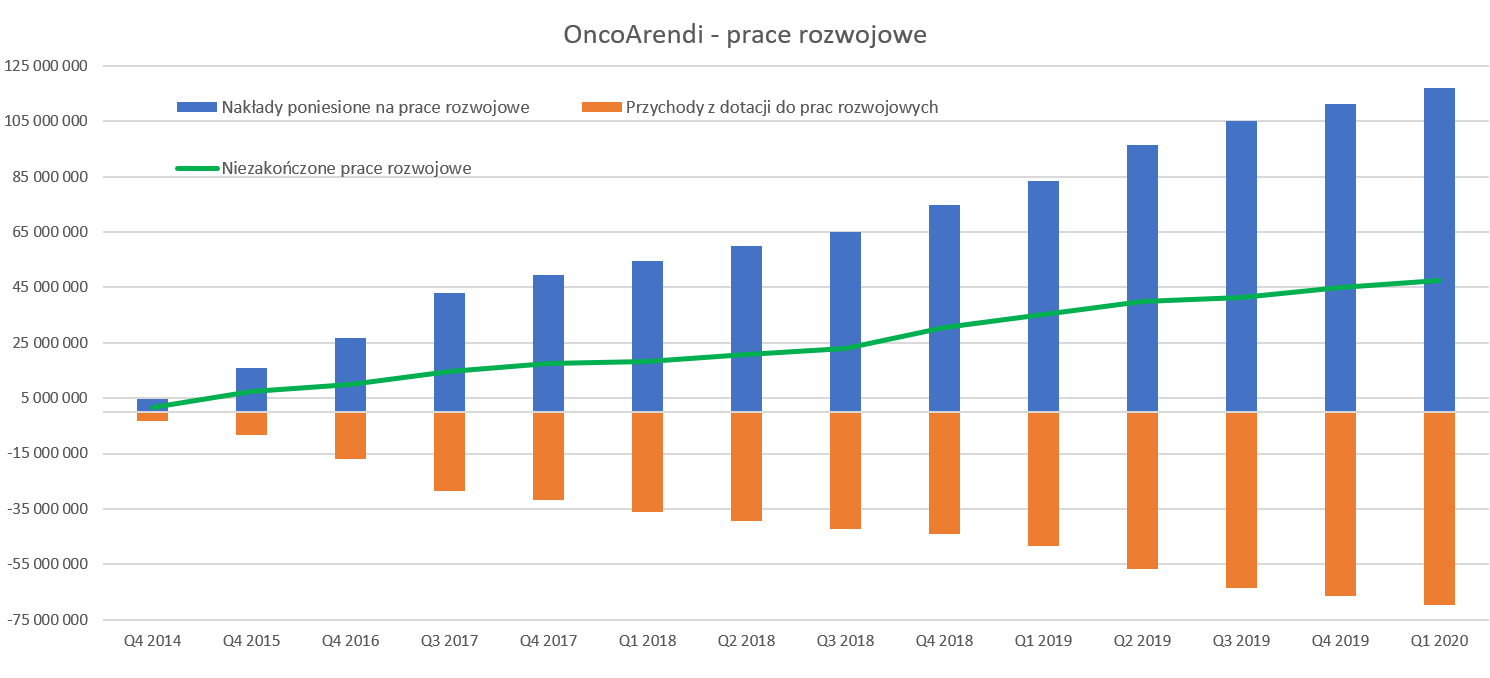

kliknij, aby powiększyćKoszty te są kapitalizowane na bilansie. I tutaj pierwszy mały, ale jednak znak zapytania. Patrząc na wyniki oraz stosowane zasady rachunkowości widzimy, że spółka kapitalizuje na bilansie koszty również w fazie przedklinicznej. Argumentem za tym jest teoretyczna możliwość komercjalizacji prac rozwojowych również na tak wczesnym etapie rozwoju leku (a w zasadzie będąc precyzyjnym to kandydata na lek). W marcu 2019 UKNF wydał opinię w sprawie możliwości ujmowania aktywów powstałych w wyniku prac rozwojowych, które sprowadzało się do stwierdzenia, że tylko niewielka część nakładów w branży farmaceutycznej może być kapitalizowana. Spółka stoi jednak na stanowisku, że jej model biznesowy znacząco różni się od opisywanego przez UKNF przypadku branży farmaceutycznej i biopodobnej. Tym samym Zarząd postanowił nie zmieniać zasad polityki rachunkowości wcześniej przyjętych przez Spółkę.

W każdym razie jak rozumiem audytor zaakceptował podejście spółki (choć warto pamiętać, że zwrócił uwagę na tą kwestię w swojej opinii, czyli uznał cała sprawę za ważną) i w efekcie mamy kapitalizację tych kosztów na aktywach jako „niezakończone prace rozwojowe”. Z punktu widzenia analityka dla śledzenia wartości i ich zmian jest to nawet ułatwienie. Warto jednak podkreślić, ze takie kapitalizowanie kosztów powoduje, że straty w rachunku wyników są nieznaczne (4,2-4,5 mln zł w dwóch ostatnich latach) i kapitały własne wyglądają w ujęciu bilansowym całkiem dobrze.

Spółka prezentuje poniesione i skapitalizowane koszty rozwojowe w wersji netto pomniejszając je o dotacje, która otrzymała na te projekty. To widać na powyższym wykresie jako czerwone słupki z kwotami ujemnymi. Tak więc wartością, która jest pokazywana w bilansie jest zielona linia, która na koniec marca wynosiła 47,5 mln zł.

Jeśli chodzi o dotacje to spółka informuje, że całkowita wartość podpisanych umów dotacyjnych wyniosła 181 mln zł, co by dawało jeszcze możliwość otrzymania w kolejnych latach ponad 110 mln zł. Środki pieniężne w kwocie 30 mln zł robią oczywiście wrażenie, podobnie jak i możliwość otrzymania dotacji na dość duże kwoty na następne badania i kolejne etapy bieżących projektów. Nie można jednak zapominać, że kwartalnie spółka kapitalizuje koszty (co w uproszczeniu równa się konsumpcji gotówki) w przedziale 5-12 mln zł, przy średniej z ostatnich 12 miesięcy na poziomie 8,4 mln zł. Patrząc na dane bilansowe można założyć, że średni udział finansowania dotacjami to ok. 60 proc. ponoszonych kosztów. Tak przynajmniej wychodzi matematycznie – biorąc pod uwagę fakt sposobu rozliczania tych kosztów (rekompensata kosztów co daje kilka miesięcy opóźnień) może to być udział o kilka punktów procentowych wyższy.

Powyższe oznaczałoby, że pieniędzy wystarczy jeszcze na wiele kwartałów. Taka jednak matematyczna zabawa nie bierze pod uwagę faktu, że koszty ponoszone w drugiej fazie badań klinicznych są zdecydowanie wyższe od tych z I fazy (to będzie niedługo miejmy nadzieję przypadek OATD-01), podobnie jak koszty fazy I badań klinicznych są wyższe od kosztów fazy przedklinicznej (OATD-02). Warto o tym pamiętać.

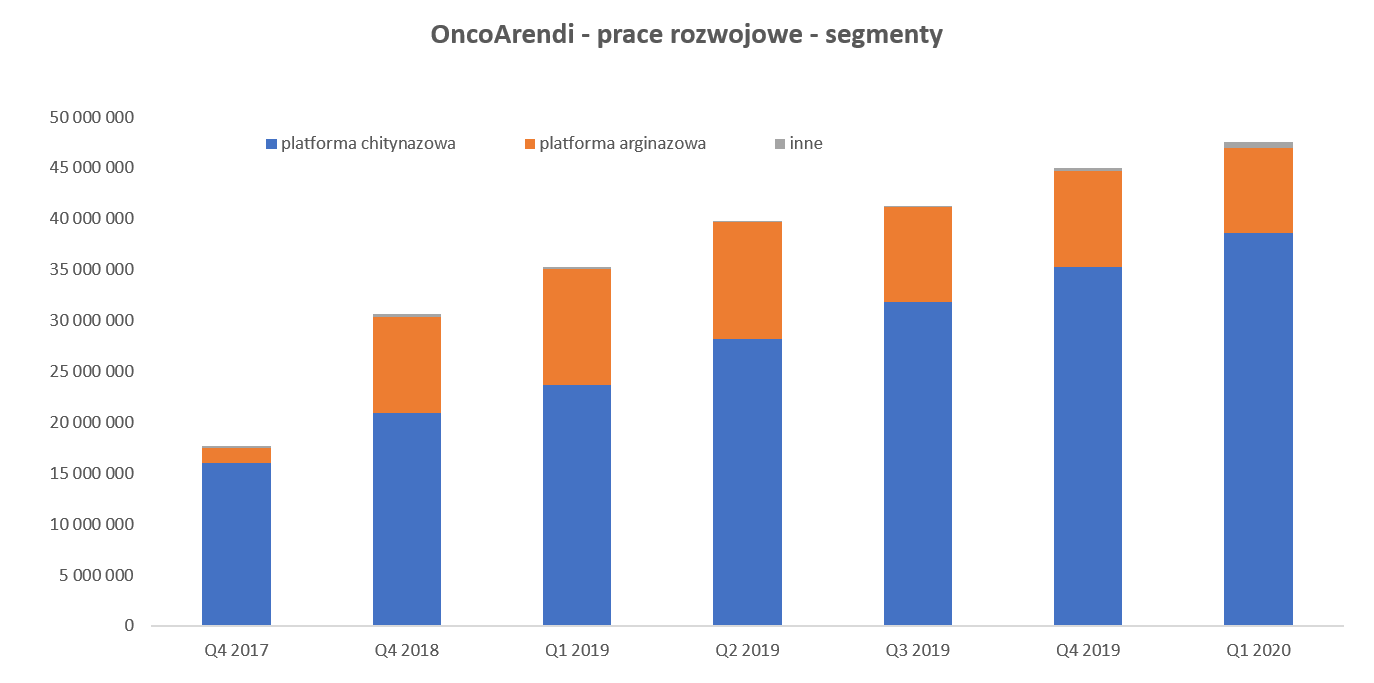

OncoArendi prezentuje rozbicia wartości poniesionych kosztów na platformy: chityzanową oraz arginazową.

kliknij, aby powiększyćMożemy założyć, że koszty poniesione na projekty dotyczące platformy chitynazowej są powiązane z projektami: OATD-01, CHIT1 oraz YKL-40, z kolei platforma arginazowa związana jest z cząsteczką OATD-02 oraz szerzej związkami ARG1 i ARG2. Patrząc na informacje pochodzące ze sprawozdania za pierwszy kwartał założyłbym, że pozostałe projekty związane są z grupę nowych celów biologicznych – deubikwitynaz.

W każdym razie koszty (netto po odjęciu dotacji) rozwojowe wynoszą obecnie 47,5 mln zł czyli przyrosły o 2,5 mln zł w porównaniu do kwartału poprzedniego (brutto to 5,9 mln zł), 12,3 mln zł w porównaniu do stanu sprzed 12 miesięcy (brutto 33,6 mln zł) oraz 29,2 mln zł do 24 miesięcy wcześniej (brutto o 62,6 mln zł).

Jeśli spojrzymy na platformy chitynazowe to netto koszty powiększyły się odpowiednio o 3,4 mln zł, 15,0 mln zł oraz 38,6 mln zł. Ciekawie za to prezentują się dane dotyczące platform arginazowych. Otóż koszty skapitalizowane na bilansie w porównaniu do kwartału i roku poprzedniego spadły odpowiednio o 1,1 mln zł i 3,1 mln zł. Oczywiście może to być np. związane z faktem otrzymania dość znacznych dotacji w ostatnich okresach, które po prostu pomniejszają wartości netto. Porównując koszty skapitalizowane na projektach dotyczących platformy arginazowej z końcem 2017 roku widać już znaczący wzrost o 6,8 mln zł.

Ludzie to kapitałCzęsto mówi się, że o sukcesie i wycenie biotechu decyduje zespół ludzki. Sprawdźmy jak to wygląda na suchych liczbach.

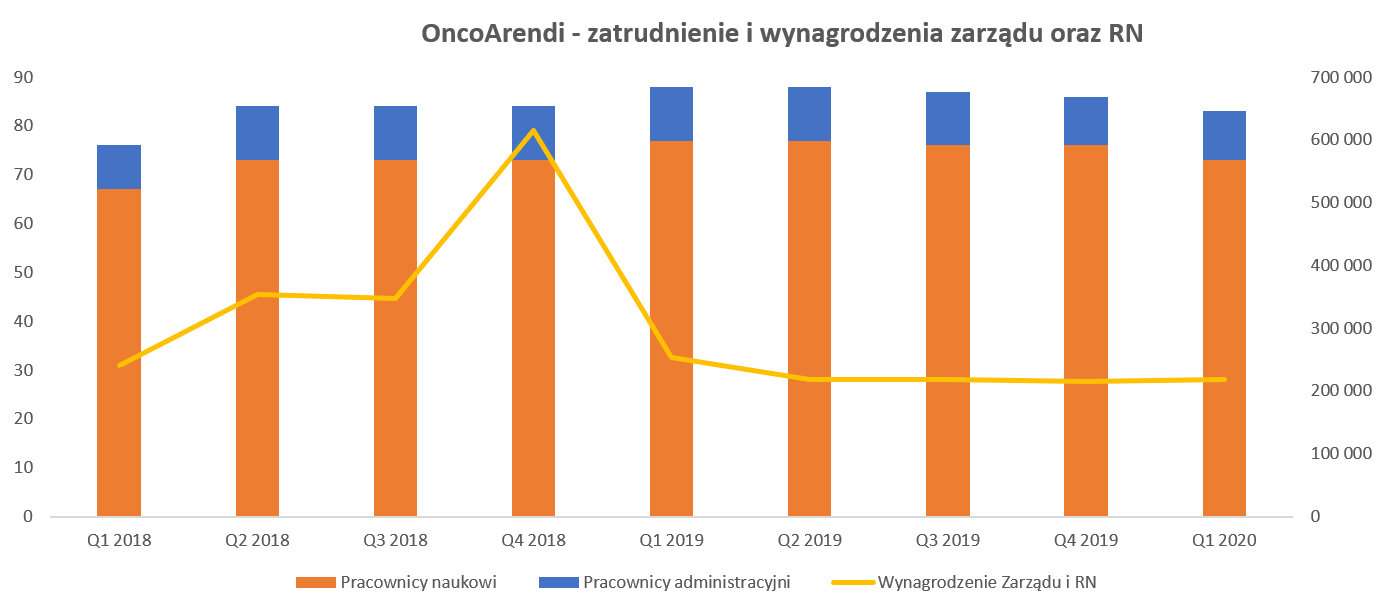

kliknij, aby powiększyćLiczba pracowników naukowych w ostatnich dwóch kwartałach w zasadzie jest stała i wynosi między 73 a 77 osób plus 10-11 osób pełniących role administracyjne. Widać więc, że spółka ma zbudowany zespół (pozyskano również pod koniec 2019 roku Chief Scientific Officer (CSO) do pracy nad obecnie rozwijanymi projektami. W lipcu bieżącego roku spółka również poinformowała o zatrudnieniu osoby na stanowisko Director of Preclinical Development. Spółka podkreśla również, że w zespole około połowę stanowią pracownicy z doktoratem.

Jeśli chodzi o wynagrodzenia zarządu i rady nadzorczej to wynoszą one ostatnio ok. 220 tys. zł kwartalnie i dotyczyły 2 osób. Należy się spodziewać tutaj pewnego zwiększenia kosztów związanego z awansem od początku kwietnia CSO na pozycję członka zarządu. Z drugiej strony wystrzał tych kosztów w czwartym kwartale 2018 roku związany był z odejściem jednego z członków zarządu (S. Pikula) i wypłaconym odszkodowaniem za zakaz konkurencji w kwocie 300 tys. zł.

Po ile to można sprzedaćI tutaj zaczyna się problem, ponieważ wyciąganie średnich czy median z transakcji zawieranych na tym rynku może być dość mylące. Są to przecież jednostkowe negocjacje między dwoma partnerami a sprzedawany kandydat na lek często jednak nie jest wprost porównywalny w takich transakcjach.

Spółka Pure Biologics podawała w swoich prezentacjach ok. 230 transakcji referencyjnych w immunoonkologii, które mówią średnio o kilkudziesięciu (50-60) mln USD płatności upfront oraz ok. 240 mln USD jako średniej wartości całej umowy (jeśli lek zostanie wprowadzony do obrotu). Są to oczywiście wartości przyprawiające o zawrót głowy. To jednak dane dotyczące leków biologicznych, które ostatnio są bardziej „sexy” i dość gorącym towarem na rynku.

OncoArendi z kolei prezentuje dane z roku 2018 na temat komercjalizacji projektów podając średnią (w odniesieniu do całości dealu) w zakresie 200-700 mln USD, przy czyn upfront payment stanowić może ok. 7 proc. W takim wypadku również otrzymujemy potencjalne wartości płatności początkowej idące nawet w dziesiątki milionów dolarów. Gdybyśmy jednak przyjęli, że realnym byłoby uzyskanie kilkudziesięciu milionów tylko złotych z tytułu pierwszej płatności dla jednej umowy za cząsteczkę oferowaną przez OncoArendi to i tak jest to wartość całkiem spora w porównaniu do obecnej kapitalizacji Spółki.

Pamiętać trzeba jednak o wielu ryzykach związanych z takim szacunkami. Po pierwsze wartości wyżej podane to pewne średnie z pewnego okresu czasu. Jak wiadomo średnio to ja i mój pies mamy po 3 nogi. Wśród referencyjnych transakcji były zapewne również transakcje na bardzo duże wartości, które mogły tę średnią zawyżyć – niestety nie znam danych dotyczących mediany, która zapewne lepiej by oddawała oczekiwaną wartość transakcji. Ale wystarczy przypomnieć opisywaną już powyżej transakcję Calithera (deal 750 mln USD przy płatności upfront 48 mln USD).

Po drugie musimy pamiętać o prawdopodobieństwie, że spółce w ogóle uda się doprowadzić projekt do momentu, w którym znajdzie kogoś zainteresowanego komercjalizacją. Oczywiście teoretycznie (a w sumie również praktycznie) cząsteczka OATD-01 jest już na takim etapie, ale jednak komercjalizacji wciąż nie ma.

Po trzecie jednak sporo transakcji zawieranych jest z start-upami z rynku amerykańskiego bądź europejskiego. Niestety wciąż rodzime spółki nie kojarzą się z wieloma przełomowymi inicjatywami oraz patentami. Być może będzie się to w przyszłości zmieniać. Ja jednak w tym wypadku stosując zasadę ostrożnej wyceny, przyjąłbym pewne dyskonto z tego tytułu.

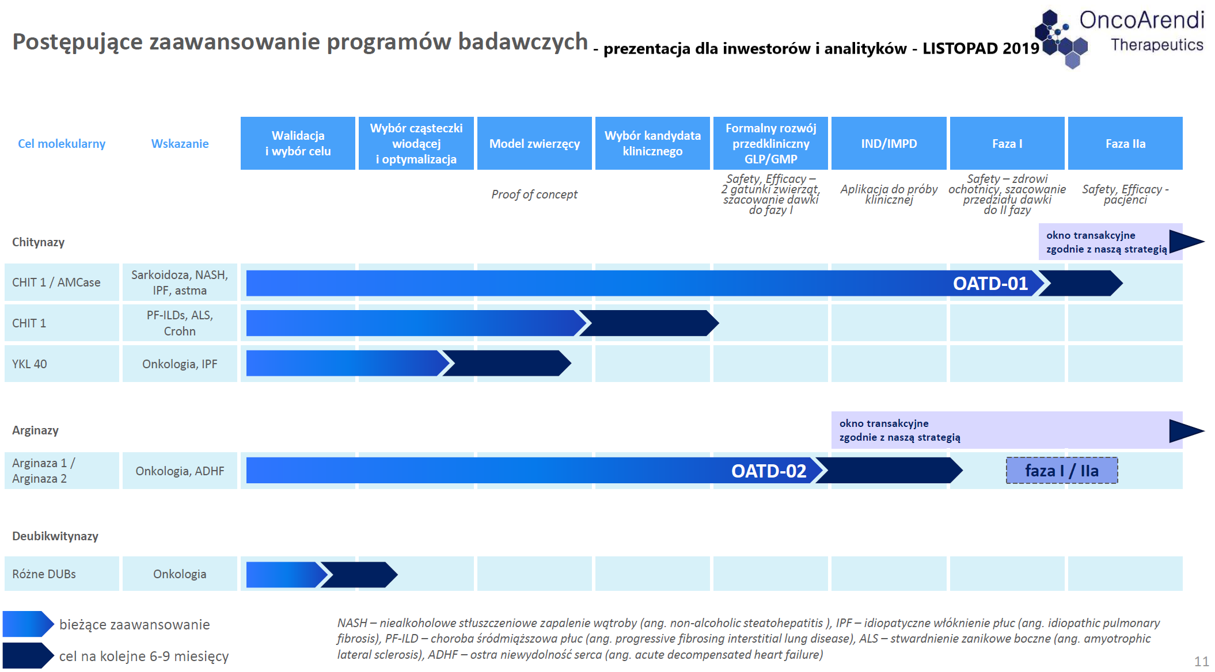

Podsumowanie OncoArendi Therapeutics to spółka działająca w ciekawym i gorącym segmencie biotechnologii. Niestety pozyskanie kapitału w 2018 roku nie przełożyło się w kolejnych kwartałach na sukcesy związane z komercjalizacją pierwszego projektu stąd kapitalizacja od szczytów spadła w pewnym momencie nawet o 75 proc., a w chwili obecnej stanowi jej połowę. Problemem są jednak pewne opóźnienia (w sumie dla firm biotechnologicznych nie powinna to być żadna niespodzianka), które dobrze ilustruje choćby poniższy slajd.

kliknij, aby powiększyćPowyższa informacja została zaprezentowana inwestorom w listopadzie 2019 roku. Skoro teraz mamy końcówkę lipca to można przyjąć, że minęło ok. 8-9 miesięcy od tamtego momentu. Zwracam uwagę, że ciemnogranatowym kolorem spółka oznaczała cele na kolejne 6-9 miesięcy. Patrząc na cząsteczkę OATD-01 faktycznie udało się zakończyć I fazę badań klinicznych, choć nie rozpoczęto (i czy w 2020 roku to się wydarzy to stanowi również znak zapytania) fazy IIa jak zakładano powyżej.

Jeśli chodzi o projekt CHIT1 to w okresie 6-9 miesięcy miał nastąpić wybór kandydata klinicznego (OATD-03). Czy tak się wydarzyło – trudno powiedzieć, ponieważ w raporcie za pierwszy kwartał datowanym na koniec kwietnia bieżącego roku, spółka informowała, że zamierza wyłonić takiego kandydata na początku trzeciego kwartału bieżącego roku. A od tego czasu nie pojawił się żaden komunikat bieżący, który mógłby sugerować kolejne istotne postępy. Być może z raportu półrocznego (publikacja przewidziana na 25 września) dowiemy się czegoś więcej.

W wypadku cząsteczki OATD-02 z powyższego wykresu można było odczytać nadzieję, na rozpoczęcie w niedługim okresie I fazy badań klinicznych. Jednak już w kwietniowym raporcie spółka lojalnie informuje, że spodziewa się rozpoczęcia badania klinicznego najwcześniej na początku 2021 roku. A przecież gdy wrócimy do drugiego slajdu z tej analizy to przypomnimy sobie, że w trakcie IPO spółka miała nadzieję na rozpoczęcie badań klinicznych w połowie 2019 roku.

W ostatnim czasie spółka poinformowała o zakończeniu I fazy badań klinicznych dla cząsteczki OATD-01 co po raz kolejny podgrzewa spekulacje o możliwości transakcji. Dodatkowo otrzymanie statusu leku sierocego nadane przez FDA dla OATD-01 w leczeniu IPF (luty 2019) oraz sarkoidozie (styczeń 2020) niewątpliwie należy zaliczyć na plus dla spółki. Oznacza to, że lek ten posiada obecnie status leku sierocego jednocześnie w dwóch wskazaniach dotyczących chorób rzadkich. Warto pamiętać, że taki status powinien przełożyć się teoretycznie na skrócenie czasu (a co za tym idzie kosztów) rozwoju klinicznego, a także skutkować dłuższym okresem ochrony patentowej oraz kilkuletnią wyłącznością sprzedaży na rynkach, na których ewentualnie zostanie dopuszczony do obrotu. Jednocześnie, aby nie popadać w nadmierny optymizm trzeba jasno przypomnieć, że status leku sierocego dotyczy chorób rzadkich. Czyli takich, które często z punktu widzenia tylko ekonomicznego są po prostu poza zainteresowaniem większości firm biotechnologicznych, ze względu (dość okrutnie to brzmi) na zbyt mały potencjał sprzedażowy, co jest związane z niewielką liczbą zachorowań w całej populacji. Stąd też uproszczenia rejestracyjne, które mają zachęcić spółki do prac również nad tego typu chorobami.

Podsumowując, wydaje się, że informacje o kolejnych postępach lub ich braku w zakresie komercjalizacji projektów oraz dalszych etapów badań będą decydujące dla kierunku w którym podąży cena akcji. Komercjalizacja OATD-01 (lub teoretycznie również możliwa byłaby komercjalizacja OATD-02) zapewne uwiarygodni spółkę i spowoduje istotne wzrosty kursów, z kolei dalszy brak komercjalizacji może być czynnikiem negatywnym powodującym presję na kursie. Oczywiście gdyby się okazało, że zmiany OATD-01 może też być odpowiedzią na zmiany włóknieniowe w płucach u pacjentów po przebytym COVID-19, to kurs zapewne by wystrzelił w górę i to nie tylko o kilkadziesiąt procent. W chwili obecnej sama spółka tonuje jednak te nadzieje, stwierdzając, że jest jeszcze zbyt wcześnie by wyciągać jednoznaczne wnioski o potencjale terapeutycznym jej cząsteczki w leczeniu tych powikłań.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.