W oczekiwaniu na krok wprzód – omówienie sytuacji finansowej Celon Pharma po II kw. 2020 r.Działalność biznesowa Celon Pharmy skupia się przede wszystkim na rozwoju, wytwarzaniu, dystrybucji leków generycznych oraz pracach badawczo-rozwojowych, w szczególności związanych z projektami leków innowacyjnych. Zważywszy na bariery technologiczne, spółka wyszczególnia dwie grupy leków generycznych:

- Leki Generyczne Plus – charakteryzujące się występowaniem znacznych barier technologicznych (Salmex)

- Klasyczne Leki Generyczne – w uproszczeniu leki będące zamiennikami leków oryginalnych (Aromek, Donepex, Ketrel, Valzek, Lazivir).

Ponadto spółka zajmuje się projektami innowacyjnymi, które w dużej mierze finansowane są przez fundusze pochodzące z Narodowego Centrum Badań i Rozwoju.

Celon Pharma czerpie swoje przychody nie tylko ze sprzedaży produktów, ale również z udziału w zyskach (profit sharing) i sprzedaży licencji na dystrybucję. W tym miejscu warto wspomnieć o umowie dystrybucyjnej zawarej z Glenmark, która dotyczy sprzedaży leku Salmex i umożliwia dystrybucję produktu na wybranych rynkach europejskich, obejmujących: Czechy, Danie, Niemcy, Islandię, Irlandię, Włochy, Luksemburg, Maltę, Gibraltar, Holandię, Norwegię, Rumunię, Słowację, Szwecję i Wielką Brytanie.

Zgodnie z informacją zawartą w strategii, kluczowym czynnikiem mającym wpływ na rozwój spółki jest wzrost sprzedaży eksportowej wyżej wspomnianego leku Salmex na rynki europejskie oraz rynki Ameryki Północnej. W przypadku rynku amerykańskiego spółka oczekuje pozytywnego zakończenia badań klinicznych prowadzonych przez partnera – firmę Lupin. Tym niemniej w ostatnich raportach oraz telekonferencjach spółka nie wspomina o szansach wprowadzenia produktu na ten rynek, co może sugerować zmniejszenie prawdopodobieństwa sukcesu.

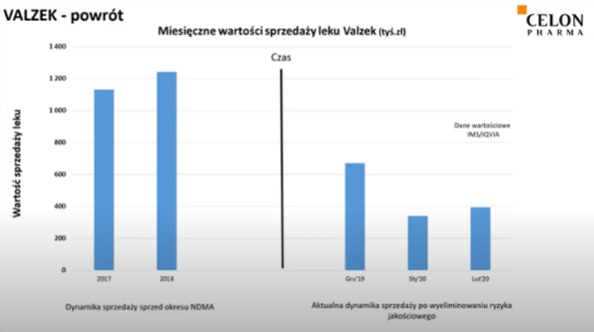

Analiza podstawowych danych finansowych zwraca przede wszystkim uwagę na spadek przychodów ze sprzedaży oraz zysku netto w 2019 roku. W tym okresie zmaterializowały się ryzyka, które spółka podkreślała zarówno w prospekcie jak i raportach finansowych. Pierwszym powodem zmniejszonej dynamiki sprzedaży był brak dostępności leku Valzek przez okres 10 miesięcy, co spółka szacuje na stratę około 6 mln zł przychodów w skali roku. Drugim powodem, odpowiadającym według szacunków Celonu za utratę 20 mln zł przychodów ze sprzedaży, były niekorzystne decyzje sądowe wstrzymujące sprzedaż leku Salmex na kluczowych rynkach europejskich.

kliknij, aby powiększyćWraz z zakończeniem 2019 roku do obrotu wrócił lek Valzek. Natomiast w styczniu 2020 roku spółka podpisała z GSK porozumienie ugodowe dotyczące sprzedaży leku Salmex. Zarząd korzystnie ocenił warunki zawartej ugody i stwierdził, że w przyszłości nie powinny mieć one znaczącego wpływu na długoterminowe wyniki finansowe spółki. W wyniku tych działań oraz wejścia Celonu na rynek francuski w kwietniu, w pierwszej połowie 2020 roku dostrzegalny był dynamiczny wzrost sprzedaży eksportowej – wzrost o 174 proc., z 5 mln zł w u.r. do 13,8 mln zł w pierwszym półroczu 2020 roku (z czego blisko 10 mln zł zrealizowano w drugim kwartale).

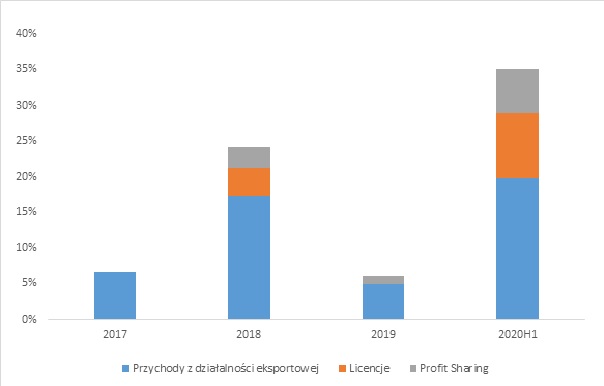

Zgodnie z założeniami strategicznymi spółki, Celon Pharma – zwłaszcza po nieudanym w tym względzie 2019 roku – ma zamiar zwiększyć dynamikę sprzedaży eksportowej w bieżącym roku (odpowiada obecnie za 20 proc. przychodów). Efekt wejścia na nowe rynki, w tym głównie francuski (kwiecień 2020) i włoski (czerwiec 2020) jest zauważalny i daje nadzieje na dalszy rozwój sprzedaży. Dwa kolejne kwartały bieżącego roku to oczekiwane dwa milestony: FR ~ 1 mln EUR; Glenmark ~ 0,3 Mln EUR Profit Sharing z Glenmark od H2’2020 (z uwagi rozliczenia poniesionych kosztów prawnych w H12020). Należy pamiętać, że jako dystrybutor leku to Glenmark zapłacił koszty do GSK, które w następstwie są potrącane w trakcie rozliczeń z Celon Pharmą. Tym niemniej Celon Pharma nie ukazuje kosztu w żaden sposób w raporcie, zaś podczas konferencji wynikowych podkreśla obowiązującą tajemnicę w sprawie warunków ugody.

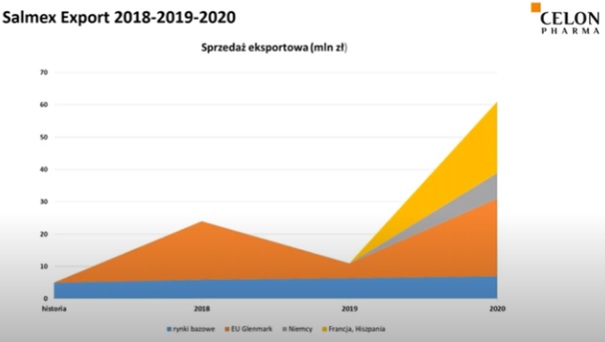

kliknij, aby powiększyćZnaczenie leku Salmex dla sprzedaży eksportowej jest doskonale widoczne na powyższym wykresie. Co więcej, spółka przedstawiła prognozę sprzedaży produktu w 2020 roku w odniesieniu do przychodów osiągniętych w ubiegłych latach. Znaczący wzrost sprzedaży eksportowej ma mieć związek z wejściem produktu na nowe rynki

.

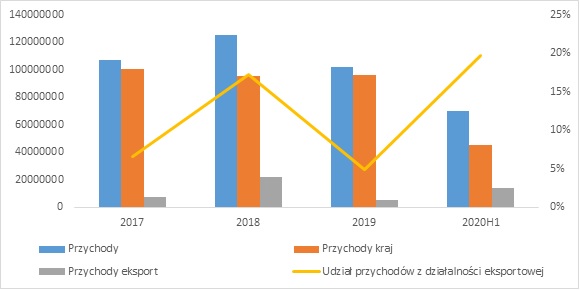

kliknij, aby powiększyćOcena sprzedaży pod względem poszczególnych produktów jest nieco utrudniona z powodu ograniczenia danych prezentowanych przez spółkę w raportach finansowych. Jednak analizując ogólnodostępne dane można spostrzec, że sprzedaż krajowa jest stabilna – przychody w pierwszym półroczu b.r. wyniosły 45 mln zł (-2 proc. r/r). Spółka podkreśla, że z powodu pandemii sprzedaż głównych produktów podlegała silnym wahaniom. W Q1 Celon Pharma zaraportowała wzrost wartości przychodów o 16 proc., który był głównie związany ze wzmożonymi zakupami leków w początkowym okresie pandemii. Drugi kwartał b.r. to już jednak kwartalny spadek przychodów ze sprzedaży krajowej z 26.8 mln zł do 18.6 mln zł (spadek o 30 proc. k/k). Warto zaznaczyć dynamiczny wzrost sprzedaży Ketrelu (730 tys. vs. 530 tys. opakowań), co spowodowane jest zmniejszeniem udziału na rynku konkurencyjnych środków powodujących uzależnienie u pacjentów.

kliknij, aby powiększyć

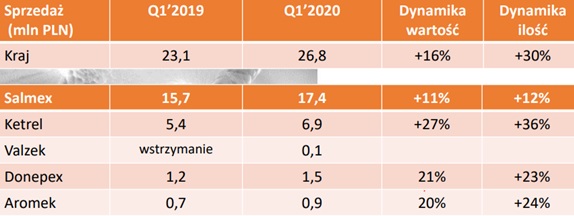

kliknij, aby powiększyćCelon Pharma korzystnie ocenia powrót do sprzedaży leku Valzek i przewiduje poprawę wyników w nadchodzących miesiącach.

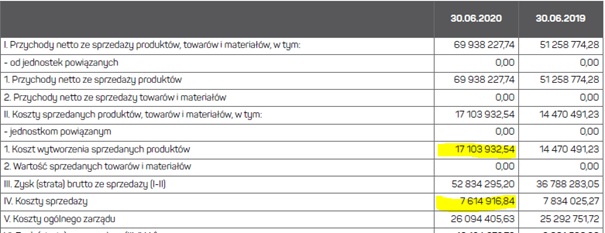

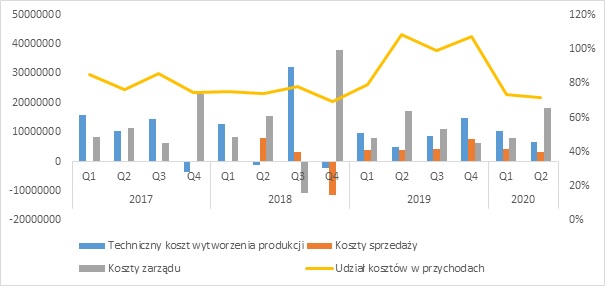

kliknij, aby powiększyćNiestety spółka dotychczas wielokrotnie zmieniała podejście do prezentacji kosztów i taka sytuacja ma miejsce również w tym roku. Celon dopiero w II kwartale 2018 roku rozpoczęła prezentowanie kosztów sprzedaży. Na poziomie udziału kosztów w przychodach łatwo dostrzec słaby 2019 rok, kiedy to nie tylko wzrosły koszty ogólnego zarządu, ale pojawiły się również koszty sporów sądowych przy jednoczesnym osłabieniu poziomu przychodów. Udział kosztów w przychodach spadł w II kwartale do 72 proc. (najniższa wartość od IV kwartału 2018 roku).

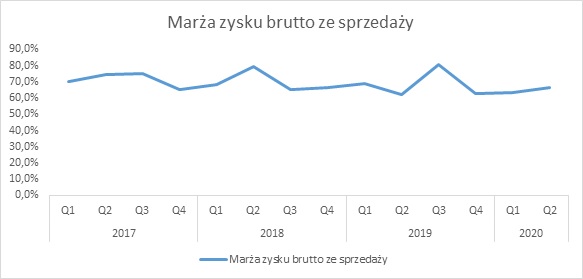

Pomimo nieudanego 2019 roku, spółka prezentowała solidny poziom marży zysku brutto ze sprzedaży, co było głównie związane z wspomnianym wcześniej ograniczaniem kosztów. Wzrost kosztów wytworzenia sprzedanych produktów o 18 proc. r/r można uznać za naturalny przy zwiększonych wartości sprzedanych produktów. Co więcej, pozytywnie można ocenić spadek kosztów ze sprzedaży o 2.8 proc. r/r.

kliknij, aby powiększyć

kliknij, aby powiększyć

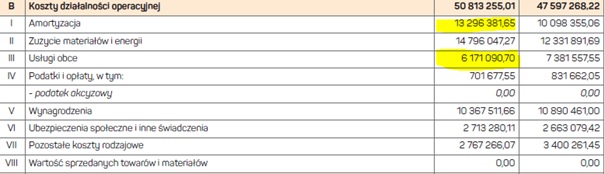

kliknij, aby powiększyćW kwestii kosztów operacyjnych warto zwrócić uwagę na trzy pozycje, które zarząd spółki w bardziej szczegółowy sposób tłumaczył podczas prezentacji wyników za 2019 rok.

Wzrost amortyzacji o 20 proc. został wyjaśniony użyciem pełnego sprzętu maszynowego przewidzianego na wielkoskalową produkcję, wyższą od 2018 roku. Efektywność tej produkcji nie była w pełni zutylizowana z powodu ograniczonych możliwości eksportowych.

Spadek zużycia materiałów i energii oraz wykorzystania usług obcych (odpowiednio o 18 proc. i 13 proc.) r/r to planowy zabieg Celon Pharmy mający na celu ograniczenie kosztów przy pomocy dostawców zewnętrznych. W efekcie tego spółka zwiększyła zatrudnienie.

kliknij, aby powiększyć

kliknij, aby powiększyćPodobne zależności można zauważyć w raporcie podsumowującym pierwsze półrocze 2020 roku. Wzrost amortyzacji o 30 proc, podobnie jak w ubiegłym roku, spowodowany użyciem pełnego sprzętu maszynowego, który w tym przypadku został efektywnie zutylizowany. Spadek wartości usług obcych o 16 proc. r/r to także konsekwencja działań rozpoczętych w 2019 roku.

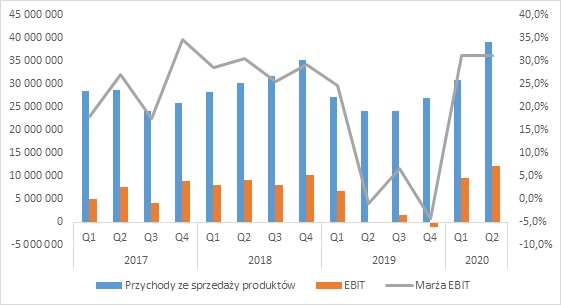

kliknij, aby powiększyćTo jak mocno wyniki operacyjne są uzależnione od działalności eksportowej są doskonale widoczne na poziomie marży EBIT. Kiedy tylko możliwości zagranicznej sprzedaży leku Salmex zostały ograniczone tak marża zysku operacyjnego spadła z poziomu 25 proc. (I kwartał 2019 roku) do -4 proc. (IV kwartał 2019 roku). Spółce trzeba jednak oddać szybką reakcję na ryzyko oraz wejście na rynki zagraniczne, które doprowadziły do rekordowego zysku operacyjnego w II kwartale 2020 roku (12 mln zł) oraz rentowności EBIT na poziomie 31 proc.

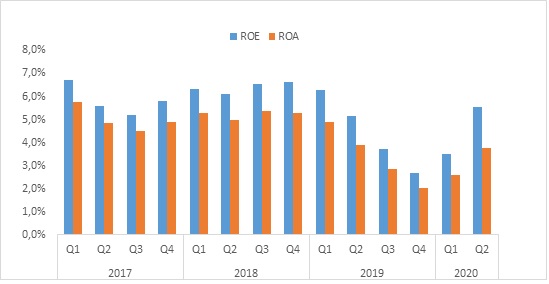

kliknij, aby powiększyćNa poziomie wskaźników rentowności widać wyraźną poprawę w dwóch pierwszych kwartałach 2020 roku. Wskaźnik ROE wzrósł z poziomu 2,68 proc. (IV kwartał 2019 roku) do 5,54 proc. (II kwartał 2020 roku), choć i tak wciąż jest niższy od średnich wartości w 2018 roku. Wskaźnik rentowności aktywów ROA wskazuje na analogiczne wnioski (wzrost wartości z 2,02 proc. do 3,75 proc.). W każdym razie, z powodu zwiększonej amortyzacji i zużycia materiałów, wskaźnik w 2020 roku oscyluje w poziomie 63-66 proc.

kliknij, aby powiększyćKończąc analizę przychodowo-kosztową należy zwrócić uwagę na ubogość danych prezentowanych przez spółkę w bieżącym roku. Brak not objaśniających, zmiany w prezentowaniu rachunku zysków i strat oraz brak opisu poszczególnych pozycji utrudnia rzetelne porównanie danych.

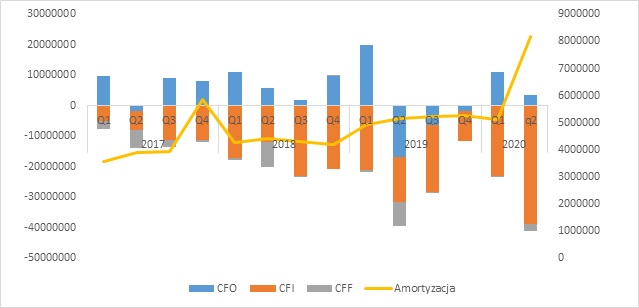

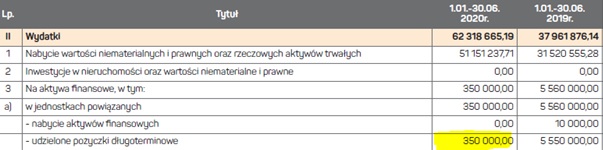

W trakcie analizy rachunku przepływów pieniężnych, pierwsze co przykuwa uwagę to wysokie wydatki z działalności inwestycyjnej. Nie powinno to jednak budzić większych wątpliwości mając na uwadze budowę centrum badawczego. Jednorazowym zdarzeniem mającym wpływ na działalność inwestycyjną była pożyczka udzielona akcjonariuszowi większościowemu, która na stan 30.06.2020 rok została prawie w całości spłacona.

kliknij, aby powiększyć

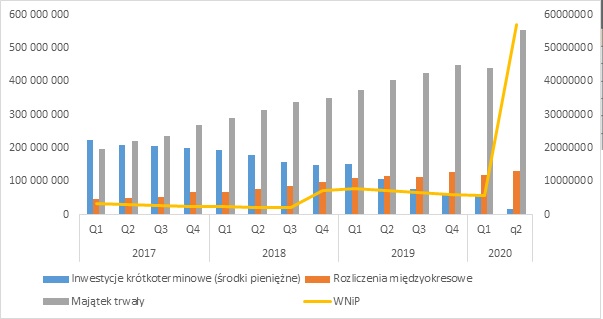

kliknij, aby powiększyćAnaliza bilansu Celon Pharmy pokazuje zależności, które były zaznaczane przez spółkę w systematycznie publikowanych raportach i prezentacjach. Spadek inwestycji krótkoterminowych, a konkretniej mówiąc gotówki, którą posiada spółka (spadek o 84 proc. r/r) jest bezpośrednio związany z inwestycjami, a zwłaszcza budową centrum badawczego (wzrost majątku trwałego). Jednocześnie spółka wyjaśnia sposób rozliczenia dotacji do aktywów, które mają bezpośrednio wpływ na pozycje rozliczeń międzyokresowych oraz w następstwie WNiP. Wartości otrzymanych dotacji są ewidencjonowane jako rozliczenia międzyokresowe, przy czym pozytywne zakończenie prac badawczo-rozwojowych przenosi środki na WNiP, co jest doskonale widoczne w II kwartale 2020 roku. W przypadku było to zakończenie badania II fazy Eskataminy DPI we wskazaniu depresji jednobiegunowej.

kliknij, aby powiększyćTo co również zwraca uwagę to zmiana środków pieniężnych na przestrzeni ostatnich dwóch lat, kiedy to ich wartość zmniejszyła się od 147 mln zł (koniec 2018 roku) do 16 mln zł. Naturalnie bardzo duży wpływ na zmniejszenie środków pieniężnych miała budowa centrum badawczo rozwojowego.

kliknij, aby powiększyćOcena minionych sześciu kwartałów spółki jest niejednoznaczna. Z jednej strony zmaterializowały się zagraniczne ryzyka spółki, które odcisnęły znaczne piętno na wynikach Celon Pharmy w 2019 roku. Podczas telekonferencji prezentującej wyniki, zarząd spółki przyznał, że firma nie była przygotowana na wniesione pozwy dotyczące sprzedaży Salmexu. Jednocześnie działania zostały podjęte w sposób szybki i skuteczny, co doskonale obrazuje pierwsza połowa 2020 roku. Niemniej jednak dodatnie wyniki Celon Pharmy są zależne od dwóch produktów: sprzedaży Salmexu i Kertelu (stanowiących około 80 proc. udziału w sprzedaży). W przypadku pierwszego produktu - przy stabilnej sprzedaży krajowej – kluczowe są rynki zagraniczne, a zwłaszcza włoski i francuski. Obiecujący jest fakt powrotu do sprzedaży Valzeku, skuteczna i dochodowa działalność w czasie pandemii oraz wreszcie perspektywa rozwojowa spółki. Świadczą o niej nie tylko inwestycje w centrum badań i rozwoju, ale również w zasoby ludzkie (wzrost zatrudnienia o ponad 100 osób). W przyszłości integracja operacji, ograniczenie kosztów ryzyka i zmniejszenie kosztów produkcji powinno mieć bezpośrednie przełożenie na wyniki spółki.

Warto wspomnieć, że spółka informowała w marcu bieżącego roku o zamiarze wytwarzania testów genetycznych PCR do diagnostyki zakażeń wirusem SARS-COV-2.Według przekazanej informacji zakładała wdrożenie produktu na przełomie 2021 i 2022 roku, jednak zgodniej z aktualizacją aktywności biznesowych (opublikowanych 15 października b.r.), Celon Pharma wstrzymuje projekt dotyczący testów na koronawirusa. Według zarządu rynek testów PCR jest wyjątkowo konkurencyjny ze stale pogarszającą się marżą. Celon Pharma chce skupić się na wdrożeniu badań terapeutyku przeciwwirusowego w terapii COVID-19 oraz infekcji grypowych. Ponadto, w komunikacie spółka poinformowała, że w razie pozytywnej realizacji projektu powinna być gotowa do podania leku w połowie 2022 roku.

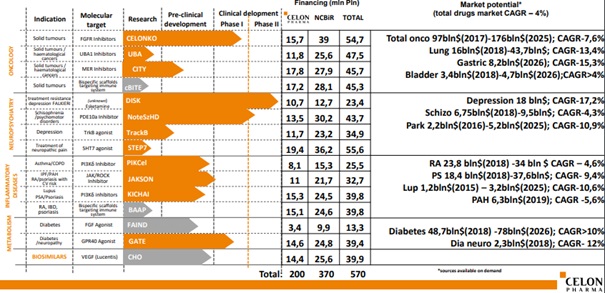

Tak jak to było wspomniane we wstępie analizy, o wartości spółki stanowią nie tylko produkty generujące przychody (leki generyczne), ale również wycena szans na powodzenie rozwoju leków innowacyjnych. W przypadku portfela projektów Celonu, na pierwszym planie w najbliższym czasie będą badania kliniczne nad eskataminą (Falkieri) wykorzystywanej przy leczeniu depresji jednobiegunowej. Badania w II fazie badań klinicznych wykazały efektywność leku i jego dobrą tolerancję. Celon Pharma wskazuje na utrudnienia podczas podawania leku w placówce medycznej, oczekując jednocześnie na otrzymanie zgody do zastosowania w terapii domowej. Lek wykazał się wysokim stopniem bezpieczeństwa, a elektroniczny system Celon Pharmy znacznie ogranicza ryzyko niewłaściwego stosowania leku, w wyniku czego spółka spodziewa się pozytywnej decyzji regulatorów EMA oraz FDA. Czy tak się stanie oczywiście nie wiemy, a brak takiej zgody mocno pogarsza perspektywy przychodowe. Kolejna procedura planowana jest na koniec 2020/początek 2021 roku. Spółka informuje o zainteresowaniu 5 podmiotów w zakresie umowy partneringowej.

Kolejnym potencjalnym produktem, będącym w 1 fazie rozwoju klinicznego jest Celonko. Projekt dotychczasowo był dofinansowany ze środków pochodzących z NCBR, natomiast spółka oczekuje pozyskanie partnera w 1 poł. 2021 roku. Ponadto kolejnym projektem o którym warto wspomnieć jest inhibitor PDE10a (CPL’36). Dane wskazują na bardzo dobre wyniki i wysokie bezpieczeństwo. Profil leku z 1 fazy badań przedklinicznych wskazuje CPL’36 jako najlepszy w klasie. Wstępne wyniki badania II fazy w leczeniu schizofrenii i choroby Parkinsona będą dostępne w II połowie 2021 roku.

Szanse na komercjalizację w najbliższych latach mają także projekty inhibitor FGFR (leczenie zaawansowanych nowotworów litych) oraz Agonista GPR40 (leczenie Cukrzycy typu II). W przypadku drugiego projektu rozpoczęto już rozmowy partneringowe.

kliknij, aby powiększyćWalor Celon Pharmy wyceniany jest obecnie na 1.68 mld zł, co w obliczu nieudanego 2019 roku wydaje się wyceną optymistyczną. Rynek prawdopodobnie bierze pod uwagę liczne inwestycje, wzrost eksportu oraz szybkie i efektywne złagodzenie ryzyk i sukcesy w rozwijaniu leków innowacyjnych. Z jednej strony zarząd oczekuje czterokrotnego wzrostu działalności operacyjnej do 2024 roku, zaś z drugiej strony należy pamiętać, że produkty Celon Pharmy wciąż nie zostały wprowadzone na rynek amerykański.

Odnosząc się do pojedynczych projektów – spółka szacuje wartość milestonów w transakcji partneringowej dla eskateminy na około 200-300 mln USD, zaś projektów będących w pierwszej fazie badań klicznych (Celonko, NoteszHD, GATE) na ok. 100 mln USD każdy. Daje to szacowaną wartość produktów na poziomie około 2 mld zł, czyli więcej niż obecna kapitalizacja. Co więcej mając z tyłu głowy wzrost sprzedaży eksportowej Salmexu oraz rozpoczęcie prac nad terapeutykiem przeciwwirusowym w terapii COVID-19 wartość ta może przekraczać 2 mld zł.

Należy jednak pamiętać, że taka waluacja jest pozbawiona ryzyka powodzenia poszczególnych faz, czyli 3 fazy klinicznej i rejestracji przez FDA i EMA dla S-ketaminy, a dodatkowo drugiej fazy dla pozostałych projektów. Prawdopodobieństwo przejścia z 2 fazy do 3 w zależności od sektora i źródła badań waha się między 40, a 70 proc., natomiast z 3 fazy do zgody od 30 do 90 proc. Inaczej mówiąc Celon ma jedynie pewny w takiej transakcji partneringowej upfront payment, a szansa na kolejny wynosi kilkadziesiąt procent. Im wcześniejsza faza rozwoju tym oczywiście ryzyka się multiplikują i szansa na otrzymanie milestona za rejestrację FDA wynosi ledwie kilkanaście procent.

Bardzo dobre wyniki finansowe za pierwsze półrocze 2020 roku zostały przyjęte przez rynek bez większego entuzjazmu, bo wszystko wskazuje na to, że wartość spółki drzemie przede wszystkim w segmencie innowacyjnym Ukończenie każdego z kluczowych etapów zwiększa wartość projektów, a tym samym wycenę.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.