Rekordy w cieniu Amazona - omówienie sytuacji finansowej i rynkowej GK Allegro za III kw. 2020 roku kalendarzowego Biznesu jaki prowadzi Allegro nie trzeba specjalnie czytelnikom przedstawiać - zapewne 99 proc. z nich korzysta lub korzystało z usług spółki. Wejście Allegro na GPW jak na razie jest "ofertą publiczną stulecia" a spółka z miejsca osiągnęła rekordową kapitalizację na naszej giełdzie i została spółką z największą wagą w indeksach WIG i WIG20.

W ramach analizy postaram się naświetlić, jak biznes Allegro wygląda od strony sprawozdania finansowego. Danych historycznych na razie zbyt wiele nie ma - poza danymi z prospektu emisyjnego (lata 2017, 2018, 2019 i pierwsza połowa 2020) mamy na razie pierwsze sprawozdanie kwartalne za III kwartał 2020 opublikowane po wejściu na GPW.

Analiza sprawozdania finansowego

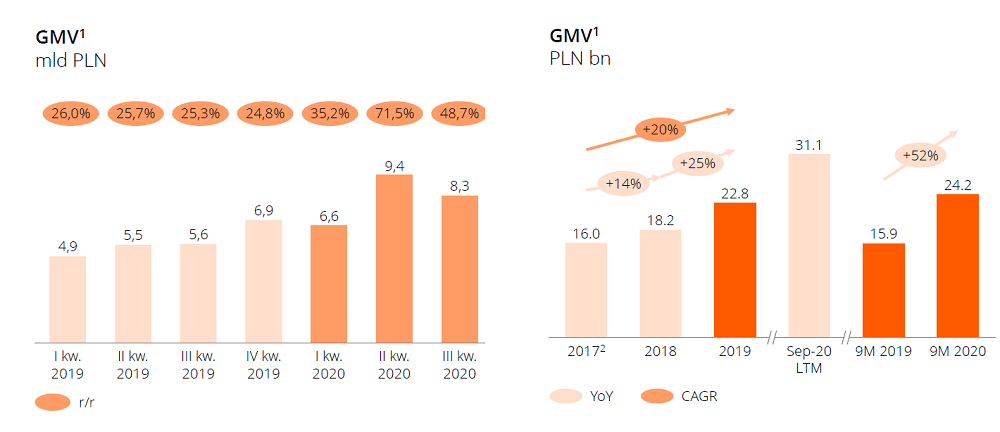

kliknij, aby powiększyćPrzychody Allegro to w zdecydowanej większości prowizje, jakie płacą sprzedawcy wystawiający swojej produkty i handlujący na tej platformie. Allegro, w odróżnieniu od np. Amazona lub tradycyjnego sklepu internetowego, działa praktycznie w 99 proc. w modelu "marketplace", udostępniając sprzedawcom dostęp do swojej bazy klientów. Księgowym przychodem spółki nie jest cena płacona przez klienta tylko prowizja płacona przez sprzedawcę operatorowi platformy sprzedażowej. W analizie biznesu spółki kluczowa jest jednak kwota sprzedaży realizowana za pomocą platformy - określana w materiałach spółki jako GMV (Gross Market Value). Tak definiowana sprzedaż dynamicznie rośnie w rytm rozwoju pandemii koronawirusa. W III kwartale 2020 jej wzrost to 48,7 proc. w porównaniu do 2019 roku i można oczekiwać podobnego wzrostu również w ostatnim kwartale 2020.

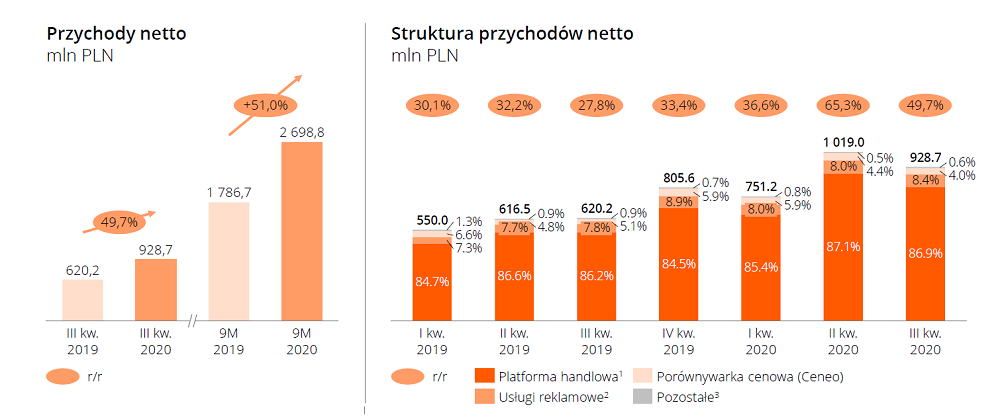

kliknij, aby powiększyćPrzychody spółki to sprzedaż zrealizowana za pomocą platformy pomnożona przez średnią stawkę prowizji pobieraną od sprzedającego. Efektywna stawka pobieranej prowizji utrzymuje się od kilku kwartałów w okolicach 9 proc. co przy rosnącej wartości sprzedaży przekłada się na rosnące przychody. Dla porządku trzeba odnotować, że poza platformą handlową, która odpowiada za 87 proc. przychodów, w rachunku wyników mamy jeszcze przychody z porównywarki cenowej CENEO (4 proc.) oraz z wyświetlanych reklam (8,4 proc.). Poza tym w skład Allegro wchodzi jeszcze nabyta w 2019 spółka eBilet, która z oczywistych względów w 2020 na razie nie spełniła pokładanych w niej oczekiwań.

Niewielką część całkowitej sprzedaży GMV na platformie stanowi handel w modelu 1P (1st party), czyli handel realizowany przez Allegro na własny rachunek. W ciągu 3 pierwszych kwartałów 2020 było to około 0,6 proc. GMV i jednocześnie 4,4 proc. całości przychodów spółki (118,2 mln zł). Patrząc na koszt sprzedanych towarów i materiałów na poziomie 120,2 mln zł, widać że ta działalność jest dla Allegro niezbyt rentowna.

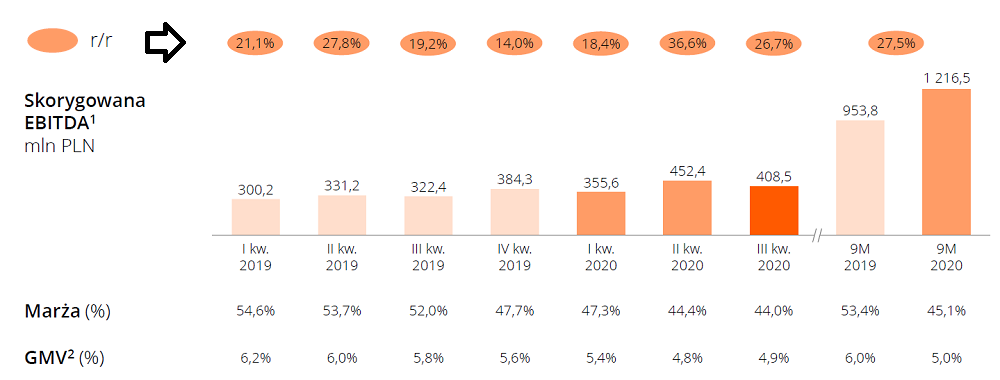

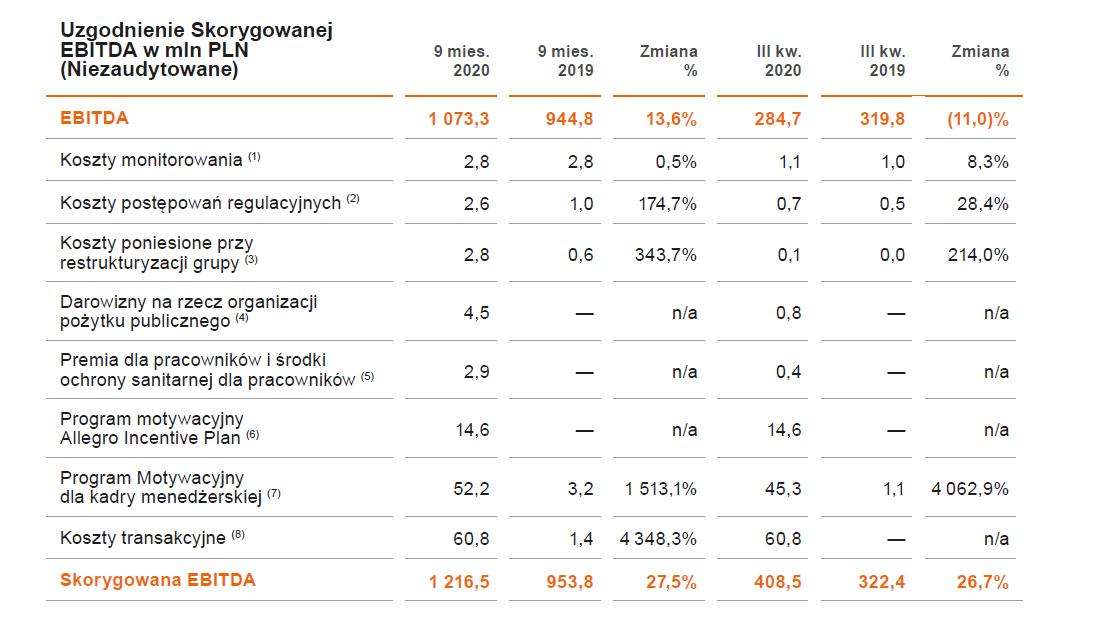

Rentowność działalności podstawowej Allegro jest dość złożonym tematem. Spółka w 2020 roku poniosła wiele jednorazowych kosztów, które mocno zaciemniają obraz widoczny w sprawozdaniu finansowym. Allegro w komunikacji do inwestorów posługuje się najczęściej "skorygowaną EBITDA", czyli klasyczną miarę zyskowności po dokonaniu korekt o wybrane przez spółkę zdarzenia jednorazowe.

W kosztach poniesionych w ciągu 3 pierwszych kwartałów 2020 warto zwrócić uwagę na koszty marketingowe (wzrost o 96 proc.), w których został ujęty program Smart, który Allegro oferowało bezpłatnie klientom w czasie lockdownu w II kwartale. Sam program SMART kosztował Allegro 420 mln (koszty dostaw - wzrost o 145 proc.). Dodatkowo Allegro poniosło spore koszty związane z przygotowaniem oferty publicznej (60 mln zł), programami motywacyjnymi dla menedżmentu i pracowników (kolejne 60 mln zł) oraz refinansowaniem zadłużenia (160 mln zł).

Same koszty działania również rosną, w dodatku w tempie przekraczającym tempo wzrostu przychodów. Koszty pracownicze wzrosły o 63 proc., koszty usług IT wzrosły o 53 proc. w 2020 roku. Względnie stałe są koszty płatności (+11 proc.) ponoszone na rzecz PayU, choć tu raczej można by oczekiwać prostej zależności pd przychodów.

kliknij, aby powiększyćW efekcie dynamika zysków wygląda dużo mniej imponująco niż dynamika przychodów - EBITDA rośnie o 13,6 proc., zysk operacyjny o 17,6 proc. a zysk netto jest wręcz niższy w ciągu 3 pierwszych kwartałów 2020 niż rok wcześniej (spadek o 41,2 proc.), co głównie wynika z jednorazowych kosztów refinansowania długu.

Patrząc na "skorygowaną EBTIDA" widać, że nawet w tym przypadku dynamika w 2020 jest wyraźnie niższa niż dynamika wzrostu przychodów czy wartości sprzedaży na platformie. Obiektywnie patrząc - zysk operacyjny na poziomie 5 proc. wartości sprzedaży to relatywnie dużo. Po uwzględnieniu całkiem sporej amortyzacji i kosztów finansowych (obsługa długu) zysk netto nie wygląda już zbyt imponująco. Po uwzględnieniu zdarzeń jednorazowych i nowych kosztów finansowania zadłużenia można oszacować wynik netto na 500-600 mln zł za ostatnie 12 miesięcy. Spółka nie powinna mieć problemu z jego powtarzalnością, ale skala jego wzrostu w kolejnych latach jest trudna do oszacowania.

kliknij, aby powiększyćPatrząc od strony operacyjnej, działalność Allegro jest generatorem gotówki na poziomie operacyjnym. W 2020 w ciągu 3 pierwszych kwartałów spółka wypracowała 1 165 mln zł gotówki z operacji. Po stronie kosztów finansowych widzimy około 277 mln zł kosztów bieżącej obsługi zadłużenia. Wydatki inwestycyjne w 2019 i 2020 wyniosły około 170 mln zł (większość akwizycje), więc w kasie spółki zostaje całkiem sporo pieniędzy. W 2020 zostały one w sporej części przeznaczone na spłatę kredytów.

Warto wiedzieć, że Allegro.eu jest spółką relatywnie mocno zadłużoną (dług/skorygowana EBITDA na poziomie zbliżonym 4,5 na koniec 2019). Nie dotyczy to oczywiście samej spółki Allegro.pl sp. z o.o., która prowadzi podstawową działalność, ale notowanej na giełdzie zarejestrowanej w Luksemburgu Allegro.eu. Fundusze private-equity , które kupiły w 2017 Allegro.pl od południowoafrykańskiego Naspersa za ponad 12 mld zł, część ceny zakupu odzyskały pożyczając pieniądze na rynku finansowym. Zadłużenie jest więc wysokie i na 30 września 2020 wynosiło około 6 200 mln zł, z czego 5 800 mln zł to zadłużenia finansowe długoterminowe a 400 mln zł to zadłużenie krótkoterminowe. W tej sytuacji nie dziwi suma zapłaconych przez Allegro.eu odsetek - 277 mln zł w ciągu 3 pierwszych kwartałów 2020. Po refinansowaniu zadłużenia w październiku 2020 ma to być kwota, którą spółka oszacowała na 192 mln zł, co wynika z niższych stóp procentowych oraz lepszej marży kredytowej.

PodsumowanieNie jest oczywiście zaskoczeniem, że Allegro świetnie sobie radzi w warunkach pandemii koronawirusa. Spółka w czasie pierwszego lockdownu skokowo zwiększała sprzedaż (mierzoną GMV) nawet o 80 proc. w porównaniu do sytuacji sprzed roku. Cały czas, po częściowej adaptacji do nowych warunków, widzimy dynamikę sprzedaży GMV oraz przychodów z prowizji na poziomie 50 proc. w III kwartale 2020. Obiegowa opinia mówi, że pandemia koronawirusa przyśpieszyła rozwój firm technologicznych i branży e-commerce o kilka lat. W przypadku Allegro tak właśnie jest - sprzedaż na platformie rośnie w 2020 o połowę, co odpowiadałoby wzrostowi przez 3 lata po 15 proc. rocznie. Nie dziwi więc w tej sytuacji fakt, że właściciele chcieli wykorzystać sytuację do częściowego wyjścia z inwestycji, biorąc pod uwagę zarówno koniunkturę na rynkach jak i ryzyka wiszące nad spółką.

Wyniki finansowe Allegro są bardzo dobre, do tego spółka ma cały czas duży potencjał ich poprawy. Warto zwrócić uwagę, że od czasu wejścia funduszy private-equity (2017), Allegro poprawiało nie tylko samą sprzedaż, ale również jej rentowność, bardzo mocno zwiększając marże płacone przez sprzedawców. W efekcie są już kategorie, w których przekraczają one 15 proc. wartości sprzedaży a średnia stawka prowizji pobieranej od sprzedawców przekracza 9% wartości sprzedaży.

Patrząc na liczbę klientów dynamika wygląda oczywiście gorzej. Liczba aktywnych klientów wynosi 12,6 mln (wzrost o 12,9 proc. w porównaniu do stanu sprzed roku) i można zaryzykować twierdzenie, że trudno będzie ją dalej zwiększać. Rośnie za to wartość zakupów na jednego klienta. Co ciekawe, widać wyraźną zależność od stażu klienta w Allegro i rosnącej wartości dokonywanych rocznie zakupów.

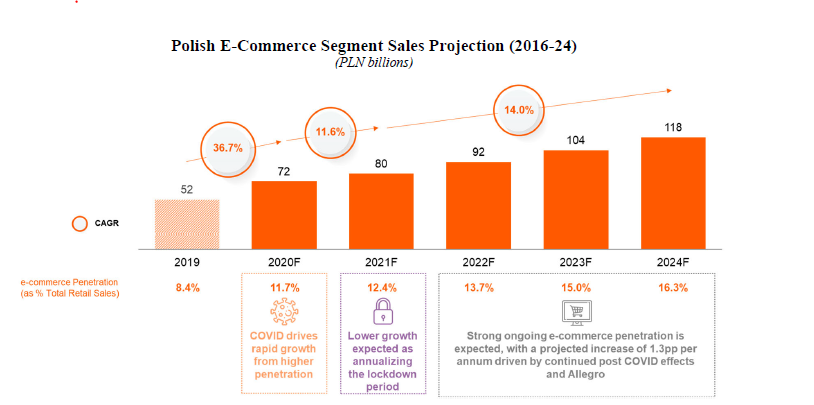

kliknij, aby powiększyćGłównym "aktywem" Allegro jest dominująca pozycja na dużym (38 milionów konsumentów) i dynamicznie rozwijającym się polskim rynku e-commerce. Pandemia koronawirusa dodatkowo przyśpieszyła ten proces. Spółka pokazuje inwestorom, że polski rynek ecommerce jest cały czas słabo rozwinięty i dalej ma duży potencjał wzrostu. Entuzjastyczne przyjęcie oferty publicznej pokazuje, że ta narracja znalazła na rynku zrozumienie.

Niestety trudno liczyć na ekspansję zagraniczną Allegro.pl (choć spółka to zapowiada), podobnie jak na tworzenie nowych produktów/projektów biznesowych. Grupa Allegro pod rządami poprzedniego właściciela (koncern Naspers z RPA) bardzo intensywnie próbowała rozwijać wiele różnych biznesów w Polsce oraz w Europie Środkowej i Wschodniej. Część z tych projektów działa do dziś poza strukturami grupy Allegro (np. PayU, OLX, Otomoto), ale większość tych prób nie zakończyła się sukcesem (np. Citeam albo platformy aukcyjne na rynek czeski czy ukraiński).

W połowie stycznia w końcu zmaterializowało się największe ryzyko, jakie było wskazywane podczas oferty publicznej, czyli oficjalne wejście na polski rynek Amazona - największego światowego giganta handlu elektronicznego.

Amazon działa w nieco innym modelu niż Allegro, prowadząc sporą część sprzedaży na własny rachunek (model 1P - first party). Na dłuższą metę taki model nie jest zbyt korzystny dla sprzedawców działających w modelu 3P, którzy jednak są potrzebni Amazonowi aby zdobyć pozycję rynkową zbliżoną do Allegro. Amazon z kolei daje polskim sprzedawcom szansę na sprzedaż na rynkach zagranicznych. Jak na razie Allegro jest bezdyskusyjnym liderem na polskim rynku (numer 2 na polskim rynku e-commerce miał sprzedaż 12-krotnie mniejszą). Można się spodziewać, że wejście Amazona na polski rynek będzie procesem długotrwałym, w którym nie zobaczymy szybkiego rozstrzygnięcia.

Siłą Allegro jest bardzo mocna marka, przyzwyczajenie klientów oraz baza ponad 100 tys. sprzedawców, którzy wystawiają na platformie swoje towary. Allegro w praktyce ma pozycję zbliżoną do monopolistycznej, choć oczywiście nie ma formalnych barier wejścia na polski rynek e-commerce. Nawet dla firmy z praktycznie niewyczerpanymi zasobami, jak Amazon. zdobycie porównywalnej pozycji może się okazać bardzo trudne i kosztowne.

Allegro wykorzystało czas przed wejściem Amazona na zbudowanie zbliżonej jakości obsługi (program Smart, zakupy na jeden klik). Rusza również program Allegro Fulfillment, czyli budowa oferującego całościową obsługę logistyczną magazynu dla sprzedawców. Nakłady inwestycyjne na taki projekt mogą okazać się relatywnie wysokie w porównaniu do nakładów na rozwój platformy sprzedażowej (budowa, kupno lub wynajem nieruchomości magazynowych).

Kilka słów warto poświęcić również firmom, z którym Allegro żyje w swego rodzaju symbiozie. Najważniejszą z takich firm jest InPost. Pamiętamy oczywiście źle zakończoną przygodę z GPW tej spółki, ale po opuszczeniu warszawskiego parkietu operator Paczkomatów dalej rozwijał biznes i w 2021 wrócił na giełdę - tym razem w Amsterdamie. Jednym z elementów sukcesu tej spółki było strategiczne partnerstwo z Allegro, które nawet miało prawo pierwokupu In Postu, ale wycena na poziomie 10 mld EUR była zdecydowanie poza zasięgiem Allegro.

Inną spółką, która jest dla Allegro kluczowym partnerem biznesowym i operacyjnym, jest PayU. Ta firma została założona przez Allegro, ale w 2017 roku, przy sprzedaży Allegro funduszom private-equity, pozostała w grupie kapitałowej Naspersa. Do 2022 obie spółki wiąże umowa o partnerstwie.

Obydwa te procesy operacyjne (płatności i paczkomaty) dają Allegro potencjalne możliwości do integracji pionowej swojego biznesu i przejęcia części biznesu swoich partnerów. Intensywne prace nad usługa Allegro Finanse zwiastują próbę ponownego wejścia do branży płatności oraz ekspozycję na projekty z sektora „fintech”. Podobnie jest z paczkomatami - Allegro ogłosiło plany budowy własnej sieci tego typu urządzeń.

Wskaźnik cena/zysk dla Allegro jest na poziomie 235, co jest oczywiście poziomem bardzo wysokim biorąc pod uwagę jednorazowe koszty poniesione w 2020 roku (oferta pierwotna, programy motywacyjne, refinansowanie długu) można oszacować zysk znormalizowany na poziomie 600 mln zł rocznie, co w dalszym ciągu dawałoby wskaźnik cena/zysk na poziomie przekraczającym 100. Również nie jest to mało i rynek w oczywisty sposób dyskontuje dalszy wzrost biznesu.

W długim terminie dla cen akcji Allegro kluczowe jest nie tyle tempo zwiększania przychodów (z pewnością będą rosły), jak zarządzanie przez spółkę oczekiwaniami inwestorów. Informacja o wejściu Amazona sprowadziła cenę akcji poniżej poziomu z debiutu na GPW, ale wycena cały czas dyskontuje gigantyczny wzrost biznesu spółki. Na razie spółce pomaga globalna koniunktura i moda (uzasadniona w warunkach pandemii) na spółki technologiczne, ale poziom oczekiwań wobec Allegro cały czas jest bardzo wysoki i łatwiej może być o niespodzianki negatywne niż pozytywne.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.