Wschód też walczy z wirusem - omówienie sprawozdania finansowego APS Energia po II kw. 2020 r.Grupa APS Energia zajmuje się produkcją urządzeń zasilania awaryjnego. Głównymi odbiorcami są branże takie jak: energetyka, sektor nafty i gazu, ciepłownictwo, przemysł, telekomunikacja, trakcja i transport oraz obronność. Grupa działa zarówno w kraju jak również za granicą (przede wszystkim w Rosji). Poprzez spółkę zależną ENAP prowadzona jest również działalność w zakresie aparatury kontrolno-pomiarowej, automatyki oraz systemów szaf rozdzielczych. Dodatkowo spółka ta jest obecna w segmencie OZE, gdzie działa jako dystrybutor lub oferuje instalację gotowych aplikacji przy użyciu zakupionych komponentów. Wśród oferowanych produktów znajdują się panele fotowoltaiczne, turbiny wiatrowe czy też agregaty prądotwórcze.

Na wstępie trzeba zaznaczyć, że przychody spółki charakteryzują się sporą sezonowością, która jest związana przede wszystkim z przebiegiem cyklów remontowych w branżach istotnych dla grupy. Zwykle nasilenie sprzedaży następuje w drugiej połowie roku. Sam cykl działalności APS jest dość rozciągnięty w czasie – od zdobycia zamówienia do sprzedaży mija do kilkunastu miesięcy.

Wyniki spółki mocno ucierpiały podczas trwającej epidemii wirusa SARS-CoV-2. Przede wszystkim, w związku z nowym trybem pracy klientów, pojawiły się problemy przy odbiorach urządzeń, co przesunęło rozpoznanie przychodów na kolejne okresy. Ponadto, odsunięte w czasie zostały dodatkowe zamówienia klientów, ze względu na niższą aktywność handlowców.

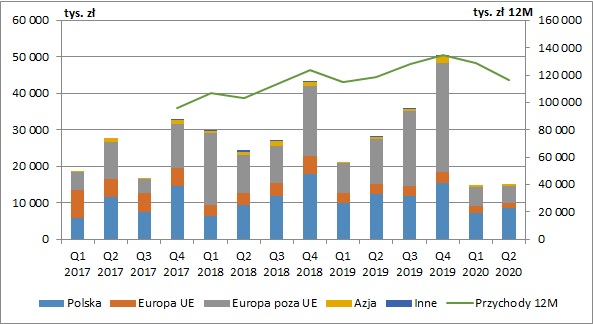

W II kw. 2020 r. APS zaraportowało 15,2 mln zł skonsolidowanych przychodów, co oznaczało spadek aż o 12,8 mln zł r/r (-46 proc.). W całym I półroczu sprzedaż skurczyła się o 18,7 mln zł (-38 proc. r/r). Niższe przychody pokazano na każdym z istotniejszych rynków. Sprzedaż na rynku europejskim poza UE (kraje rosyjskojęzyczne) spadła o 7,7 mln zł r/r (-61 proc.), na rynku krajowym o 4 mln zł (-32 proc.), a w pozostałych krajach UE o 1,3 mln zł (-47 proc.).

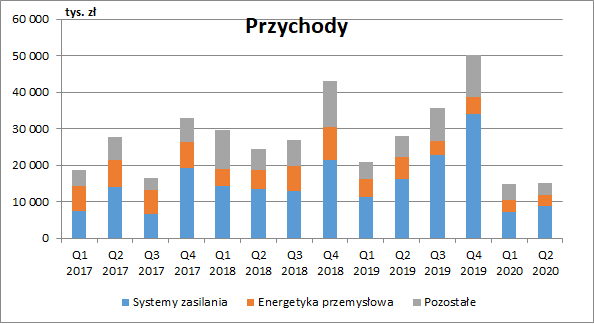

kliknij, aby powiększyćW rozbiciu segmentowym redukcja sprzedaży była rozłożona dość równomiernie. W segmencie systemów zasilania (systemy zasilania awaryjnego odbiorników stało i zmiennoprądowych, prostowniki, zasilacze buforowe itp.) przychody były niższe o 45 proc. r/r (-7,3 mln zł). W segmencie usług dla energetyki przemysłowej (aparatura kontrolnopomiarowa, trasy kablowe, systemy sterowania wraz z przygotowaniem dokumentacji i montażem) sprzedaż spadła o 48 proc. r/r (-2,9 mln zł). Pozostała działalność (prowadzenie szkoleń i doradztwa w zakresie systemów zasilania, organizacja seminariów naukowo-technicznych, sprzedaż towarów i materiałów) skurczyła się natomiast o 45 proc. r/r (-2,6 mln zł).

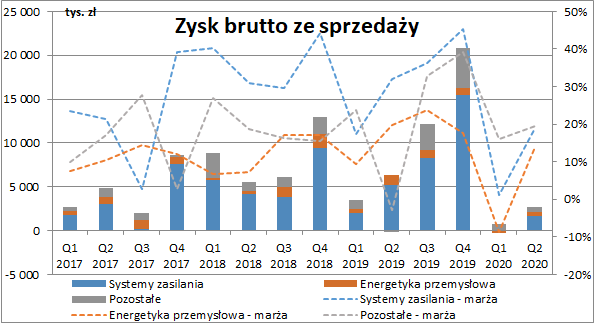

kliknij, aby powiększyćTak dużym spadkom sprzedaży powinno zwykle towarzyszyć obniżenie rentowności. I tak było w przypadku systemów zasilania, gdzie w II kw. marża brutto na sprzedaży spadła o 13 pp. w ujęciu r/r, oraz energetyki przemysłowej (spadek o 6 pp. r/r). W przypadku pozostałej działalności marża jednak wzrosła i to dość istotnie (+22 pp. r/r), ale w dużym stopniu wynikało to z niskiej bazy w II kw. 2019 r. Ostatecznie skonsolidowana marża brutto wyniosła 18 proc. i była niższa o 4 pp. r/r.

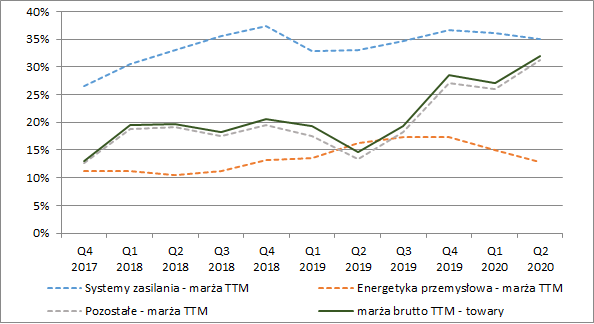

kliknij, aby powiększyćPatrząc na marże w dłuższym okresie (wykres poniżej, ujęcie narastające za dwanaście kolejnych miesięcy) zauważymy, że w przypadku systemów zasilania oraz energetyki przemysłowej mieliśmy stopniową poprawę, co zostało jednak zakończone wraz z rozpoczęciem pandemii. Można się też spodziewać, że negatywnie na marże wpływa deprecjacja rubla (główny kierunek eksportowy). Natomiast w segmencie „Pozostałe” marża systematycznie i mocno rośnie już od II poł. 2019 r. Niestety zarząd nie podzielił się przyczyną tej sytuacji, ale wzrost ten koresponduje z poprawą marży na towarach. Działalność handlowa staje się więc dla spółki coraz bardziej opłacalna.

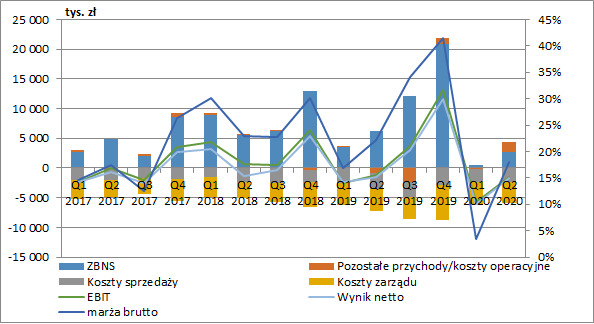

kliknij, aby powiększyćSkonsolidowany zysk brutto na sprzedaży skurczył się w II kw. o 3,4 mln zł r/r (-56 proc.) i wyniósł 2,7 mln zł. Niestety, w tak trudnej sytuacji, tylko nieznacznie spółce udało się ograniczyć koszty sprzedaży (-219 tys. zł r/r, -9 proc.) i ogólnego zarządu (-262 tys. zł r/r, -7 proc.).

Wynik operacyjny został podreperowany na poziomie salda pozostałej działalności operacyjnej, gdzie spółka wykazała 1,6 mln zł przychodów netto wobec 0,9 mln zł kosztów rok wcześniej. Z powtarzalnych wyników powinniśmy jednak wykluczyć ok. 1,8 mln zł ponieważ kwota ta wynikała z odwrócenia odpisów, głównie należności (w II kw. 2019 mieliśmy z kolei ich zawiązanie na kwotę 1 mln zł). Ponadto, poprawę o ok. 0,4 mln zł zanotowano na poziomie finansowym (różnice kursowe).

Co prawda, zaraportowana strata operacyjna wyniosła w II kw. 1,5 mln zł i była nieco wyższa niż rok wcześniej (1,1 mln zł), a strata netto w kwocie 1,7 mln zł była praktycznie na takim samym poziomie co w II kw. 2019 r., ale gdyby wykluczyć odwrócenia odpisów wynik byłby znacznie gorszy.

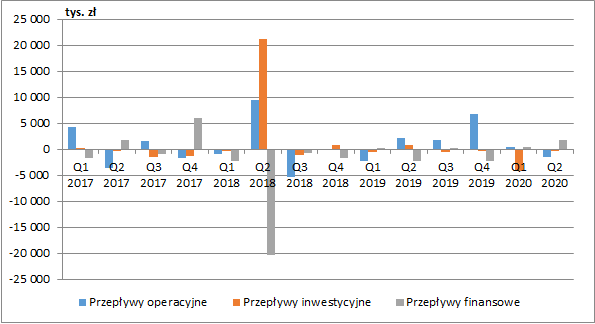

kliknij, aby powiększyćW II kw. spółka miała ujemne saldo przepływów z działalności operacyjnej w kwocie 1,4 mln zł wobec dodatnich przepływów w wysokości 2,2 mln zł przed rokiem. W całej I poł. roku podstawowa działalność pochłonęła 0,9 mln zł (przy zerowym saldzie rok wcześniej). Głównym czynnikiem były tu jednak płatności podatku dochodowego. W trudnym okresie pierwszego półrocza spółce udało się dość istotnie zredukować kapitał obrotowy (o ok. 8 mln zł w porównaniu do końca 2019 r.).

W I kw. 2020 r. pojawiły się istotniejsze wydatki na poziomie działalności inwestycyjnej. APS zakupiła nieruchomość w Jekaterenburgu, do której ma zostać przeniesiona działalność produkcyjna spółki rosyjskiej.

Na poniższym wykresie w oczy rzuca się jednak najbardziej II kw. 2018 r., kiedy to spółka zanotowała wyjątkowo duże przepływy na poziomie inwestycyjnym i finansowym. APS sprzedał wtedy nieruchomość w Stanisławowie Pierwszym (grunt oraz budynek biurowo – produkcyjny) za ok. 24 mln zł netto i jednocześnie podpisał z kupującym umowę leasingu na okres 10 lat. Pozyskane środki zostały przeznaczone na spłatę długu. Po zakończonym okresie leasingu spółka będzie mogła dokonać wykupu nieruchomości za ok. 9,4 mln zł.

W II kw. grupa otrzymała z PFR 4,9 mln zł (przy czym w lipcu musiała zwrócić 1,36 mln zł) w ramach tarczy finansowej, z czego 75 proc. może być bezzwrotne w zależności od spełnienia określonych warunków (25 proc. - za kontynuowanie działalności, do 25 proc. uzależnione jest od wysokości skumulowanej straty gotówkowej oraz do 25 proc. uzależnione jest od utrzymania średniej liczby pracowników w okresie 12 miesięcy). W takim przypadku umorzona kwota będzie przychodem spółki. Co ciekawe, jeszcze w maju APS wypłaciło 1,4 mln zł dywidendy.

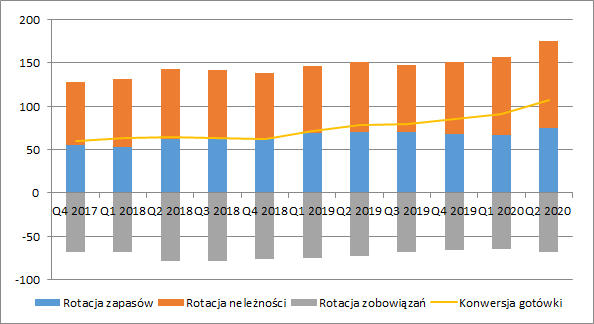

kliknij, aby powiększyćPomimo zmniejszenia kapitału obrotowego, efektywność jego gospodarowania spada. Jego redukcja postępowała zatem dużo wolniej niż spadała sprzedaż. Oczywiście częściowo można to tłumaczyć pandemią, ale z wykresu poniżej wyraźnie widać, że ten negatywny trend utrzymuje już się od pewnego czasu. Cykl konwersji gotówki przekroczył na koniec czerwca poziom 100 dni (dokładnie wyniósł 107) i przez rok wydłużył się prawie o miesiąc. Głównym wina leżała po stronie należności, których cykl rotacji wzrósł o 21 dni r/r.

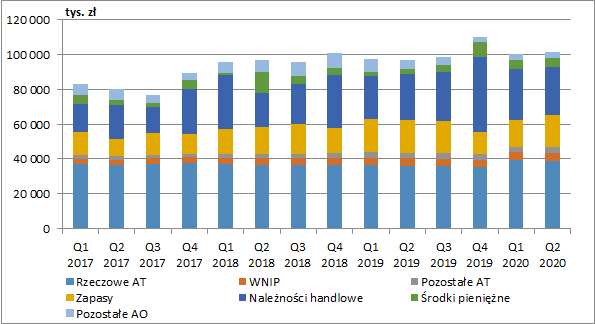

kliknij, aby powiększyćSpadek efektywności gospodarowania kapitałem obrotowym widać także z bilansu. Pomimo, że sprzedaż spółki znacznie spadła, to należności wzrosły r/r o 1,2 mln zł (+5 proc.), a zapasy zmniejszyły się jedynie o 0,3 mln zł (-2 proc.). APS na koniec czerwca posiadał 5,2 mln zł gotówki, z czego 4,9 mln pochodziło z subwencji PFR (1,36 mln zł oddał już w lipcu). Sytuacja płynnościowa przez chwilę była więc napięta. Co do należności zdecydowanie przydałaby się nam informacja odnośnie ich struktury terminowej i ewentualnym poziomie przeterminowań. Znowu istnieje bowiem zwiększone ryzyko pojawienia się odpisów.

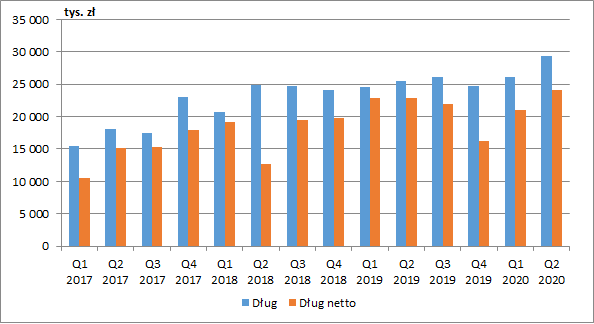

kliknij, aby powiększyćPatrząc na prawą stronę bilansu, sytuacja nie wygląda jeszcze tak źle. Na koniec czerwca kapitał własny finansował ok. 44 proc. aktywów. Co prawda zadłużenie odsetkowe rośnie (już prawie 30 mln zł), ale znajdziemy tam pewnie otrzymaną subwencję. Ponadto ok. 16 mln zł wynika z leasingów.

kliknij, aby powiększyćPierwsze półrocze obecnego roku z pewnością nie było dla spółki łatwe. Trwająca pandemia wyraźnie odbiła się na jej wynikach, a w szczególności na rynku rosyjskim. Utrzymujący się niski kurs rosyjskiego rubla z pewnością pogarsza jeszcze i tak już trudną sytuację. W ostatnim czasie APS mocno się rozwinął właśnie na rynku wschodnim i z pewnością miał nadzieją na dalszą ekspansję, o czym świadczy inwestycja w Jekaterynburgu. Trzeba przyznać, że timing był wyjątkowo pechowy.

Nie do końca jednomyślnie można ocenić perspektywy spółki na drugie półrocze. Z jednej strony zarząd pisze, że słaba I poł. wynikała z przesunięcia odbiorów (co sugerowałoby rozpoznanie większej sprzedaży w kolejnych okresach) oraz że nie zauważył spadku zamówień. W innym jednak miejscu czytamy:

„Odsunięcie w czasie dodatkowych zamówień, wynikających z normalnej aktywności handlowców bezpośrednio u klientów, był przyczyną dodatkowego obniżenia poziomu sprzedaży”, co sugeruje jednak odwrotną sytuację. Pewni możemy być, że spółce nie uda się osiągnąć celu ze strategii na lata 2019-2021 czyli 20-procentowego wzrostu przychodów (co na marginesie nie udało się już w 2019 r., przy dużo lepszych warunkach zewnętrznych).

Ostatnio spółka poinformowała o odsunięciu jej od dalszego postępowania przy przetargu na dostawę systemów zasilania bezprzerwowego dla bloków energetycznych elektrowni atomowej Akkuyu. Kontrakt miał opiewać na 21,77 mln USD, a więc na ponad połowę rocznych przychodów za 2019 r. APS oczywiście zamierza skorzystać z procedury odwoławczej, ale szanse na wygranie ciężko ocenić.

Spółka wyceniana jest obecnie na poziomie ok. 55 mln zł czyli ośmiokrotności zysku netto za ostatnie dwanaście miesięcy. Patrząc w ujęciu historycznym taki poziom wskaźnika C/Z jest dla spółki dość duży, ponieważ akcje były do tej pory notowane ze sporym dyskontem (być może ze względu na ryzyko obecne przy działalności na wschodzie). Co ciekawe też, pomimo bardzo złych wyników, wycena nie odbiega wiele od wartości z końca 2019 r. Wydaje się zatem, że rynek liczy na mocną poprawę w drugim półroczu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.