Celuloza do obserwacji - omówienie sprawozdania finansowego Arctic Paper po IV kw. 2020 r.Grupa Arctic Paper jest producentem objętościowego papieru książkowego oraz graficznego papieru wysokogatunkowego. Poprzez spółki szwedzkie zajmuje się także produkcją celulozy. Wyróżnia w swojej działalności trzy podstawowe segmenty: papiery niepowlekane, papiery powlekane oraz produkcję celulozy.

Skonsolidowane wyniki operacyjne grupy w IV kw. 2020 r. zostały wyraźnie obciążone problemami segmentu celulozowego, przy czym należy zauważyć, że pomimo iż jest on konsolidowany metodą pełną, to ostatecznie akcjonariuszom Arctica przypada jedynie nieco ponad 50 proc. wyniku z tej działalności (ze względu na spory udział mniejszościowych właścicieli w grupie Rottneros). Tania celuloza wspierała natomiast wyniki papierów niepowlekanych.

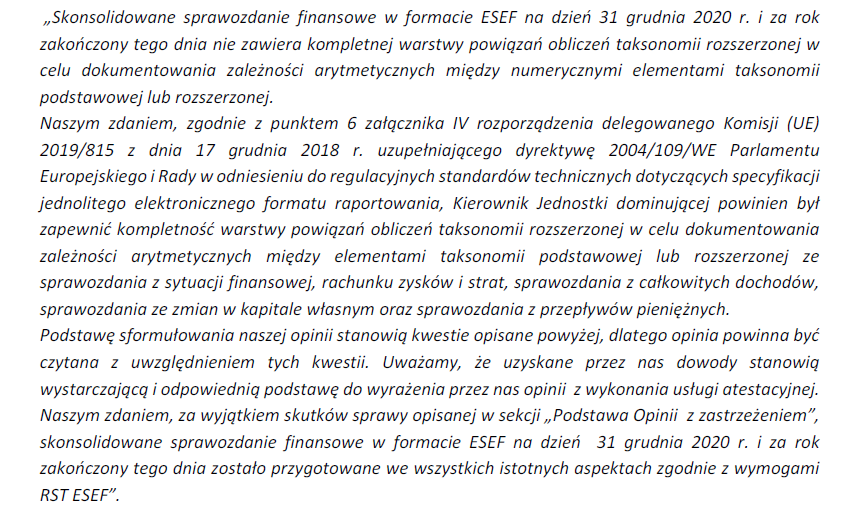

kliknij, aby powiększyćZanim przejdziemy do bardziej szczegółowego omówienia wyników poszczególnych segmentów zatrzymajmy się na chwili przy opinii audytora z badania raportu rocznego, która została wydana z zastrzeżeniem.

kliknij, aby powiększyćZarządu spółki tłumaczy jednak, że zastrzeżenie to nie ma wpływu na wynik finansowy oraz obraz sytuacji majątkowej i finansowej grupy i odnosi się jedynie do standardów technicznych systemów walidujących sprawozdania finansowe. Sam biegły potwierdził zresztą, że sprawozdanie przedstawia rzetelny i jasny obraz skonsolidowanej sytuacji majątkowej i finansowej oraz jest zgodne, we wszystkich istotnych aspektach, co do formy i treści z obowiązującymi przepisami prawa oraz statutem.

Papiery niepowlekaneProdukcja papierów niepowlekanych prowadzona jest w zakładach w Kostrzynie (zdolności wytwórcze ok. 315 tys. ton rocznie) i Munkedal w Szwecji (ok. 160 tys. ton rocznie). Papiernie Arctica wytwarzają głównie papiery bezdrzewne wykorzystywane do ogólnych zastosowań drukarskich (książki, broszury).

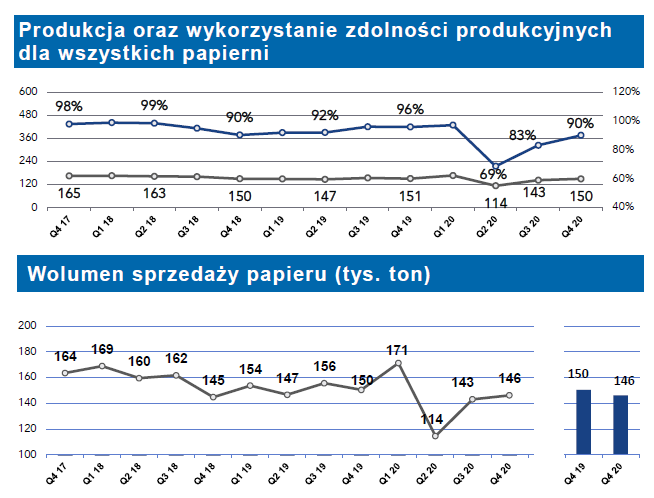

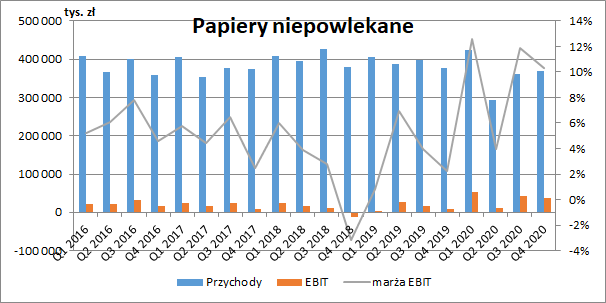

Papiery niepowlekane stanowiły w 2020 r. ok. 50proc. skonsolidowanej sprzedaży. W IV kw. przychody segmentu wyniosły 369 mln zł (-7,3 mln zł r/r, -1,9 proc.), a w całym 2020 r. 1,45 mld zł (-118,5 mln zł r/r, -7,6 proc.). W minionym roku na działalność papierni mocno wpłynęło pojawienie się pandemii Covid-19, co szczególnie w II kw. znacznie obniżyło wykorzystanie mocy wytwórczych (prezentowane poniżej łącznie dla papierów niepowlekanych i powlekanych). W IV kw. wróciło ono co prawda w okolice 90 proc., ale cały czas było niższe o 6 p.p. w ujęciu r/r. Przełożyło się to oczywiście na niższy wolumen sprzedaży, który wyniósł w IV kw. 146 tys. ton wobec 150 tys. ton przed rokiem, przy czym z dodatkowych informacji w prezentacji wynikowej wynika, że spadek wolumenów dostaw realizowanych przez Arctic dotyczył głównie papierów powlekanych, a w przypadku niepowlekanych nie było istotnych zmian r/r (co należy odczytywać pozytywnie w kontekście niższych wolumenów na całym rynku europejskim o 7,1 proc.).

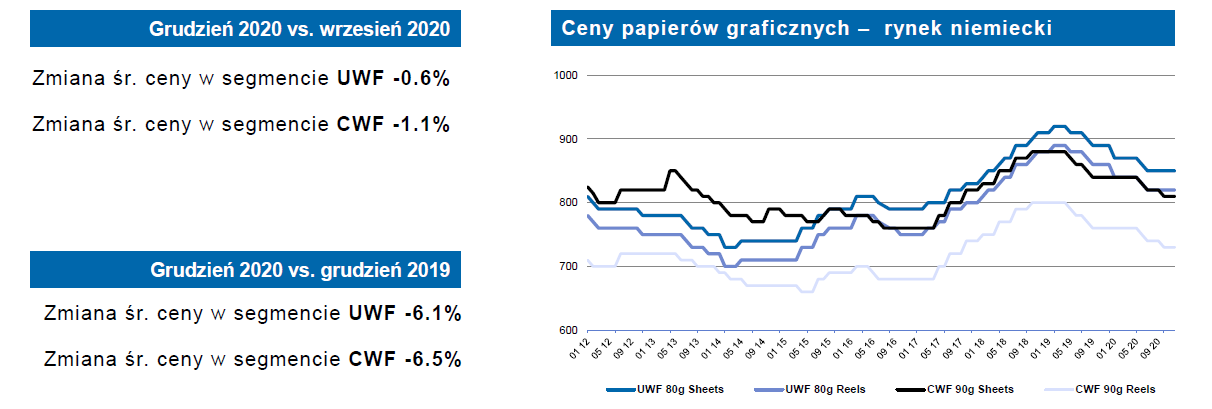

kliknij, aby powiększyćNa rynku obserwowano również spadek cen. W przypadku wysokogatunkowych papierów UWF (niepowlekane bezdrzewne) były one niższe średnio o 6,1 proc. r/r, podczas gdy fakturowane przez grupę ceny w EUR porównywalnych produktów spadły aż o 7,3 proc. w stosunku do analogicznego okresu 2019 r.

kliknij, aby powiększyćPomimo spadających cen, papiery niepowlekane notowały w 2020 r. znaczną poprawę marży EBIT, która wyniosła w ostatnim kwartale 10,3 proc. wobec zaledwie 2,2 proc. rok wcześniej. Dzięki temu, segment zakończył IV kw. wynikiem operacyjnym w wysokości 38 mln zł (wobec 8,3 mln zł w 2019 r.). Oczywiście musimy mieć na uwadze fakt, że na tym poziomie wpływ może mieć również pozostała działalność operacyjna, która nie do końca jest powtarzalna. Dużo lepiej byłoby porównywać marże na sprzedaży, jednak spółka w rozbiciu segmentowym takich nie prezentuje.

Na wysoką rentowność wpływały oczywiście utrzymujące się niskie ceny celulozy. Jej średni złotówkowy koszt na tonę wyprodukowanego papieru był niższy w IV kw. o 10,2 proc. r/r. Udział kosztów celulozy w koszcie własnym sprzedaży wyniósł z kolei 51 proc. w porównaniu do 57 proc. rok wcześniej. Wygląda jednak na to, że w 2021 r. produkcja papieru znowu będzie się musiała zmagać z rosnącymi cenami głównego materiału. Obecne ceny są już bowiem o ok. 25 proc. wyższe w porównaniu z końcem 2020 r.

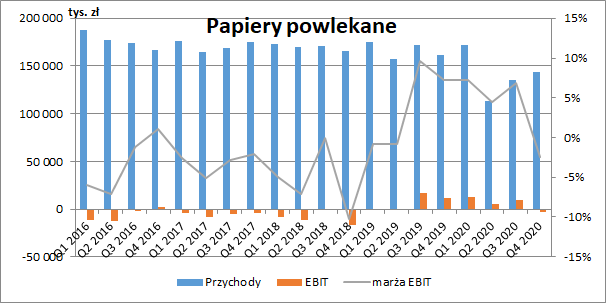

kliknij, aby powiększyćPapiery powlekanePapiery powlekane bezdrzewne produkowane są w Szwecji w zakładzie Grycksbo (zdolności wytwórcze ok. 210 tys. ton rocznie) i są przeznaczone do drukowania lub innych celów graficznych, a sam proces powlekanie poprawia jakość druku zdjęć i ilustracji.

Wyniki papierni Grycksbo w IV kw. uległy wyraźnemu pogorszeniu. Przychody były co prawda wyższe niż w dwóch poprzednich kwartałach, ale w ujęciu r/r mamy regres o 17,9 mln zł (-11,1 proc.). Oprócz spadku cen (fakturowanych o 5,9 proc. r/r oraz rynkowych o 6,5 proc. r/r), segment notował również niższe wolumeny.

W IV kw. 2020 r. produkcja papierów powlekanych ponownie znalazła się pod progiem rentowności, a segment wykazał 3,4 mln zł straty EBIT (wobec 11,7 mln zł zysku przed rokiem). Niestety z raportu rocznego nie wynika jasno co było tego przyczyną (jeszcze w III kw. pomimo niższych przychodów wynik był pozytywny). Z not do sprawozdania możemy jednak wyczytać, że na poziomie skonsolidowanym w całym 2020 r. dokonano odpisów zapasów na kwotę 24,2 mln zł. Być może zatem część z tej kwoty obciążyło wyniki papierów powlekanych właśnie w IV kw.

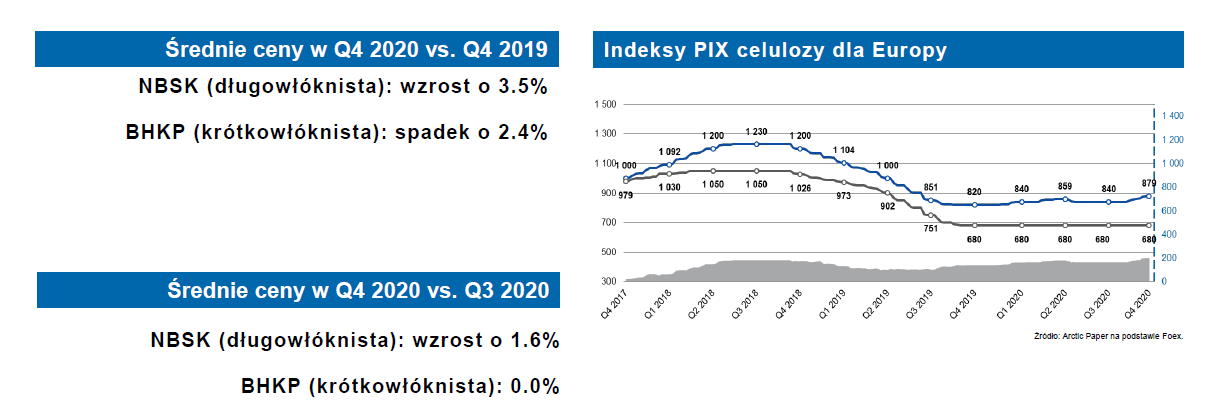

kliknij, aby powiększyćCelulozaCeny celulozy cały rok kształtowały się na bardzo niskim poziomie. Dopiero w IV kw. nieco odbijać zaczęła celuloza NBSK (długowłóknista), której cena wyniosła 879,4 USD/tonę i była wyższa o 3,5 proc. r/r. W przypadku celulozy BHKP (krótkowłóknistej) mieliśmy spadek o 2,4 proc. r/r.

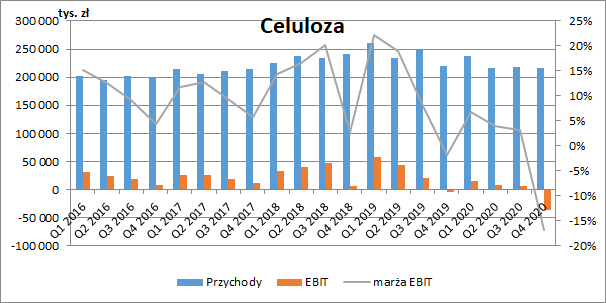

kliknij, aby powiększyćW IV kw. 2020 r. segment zanotował także niewielki wzrost zrealizowanych wolumenów dostaw (107 tys. ton vs. 103 tys. ton przed rokiem). Pomimo tego przychody w tym okresie były niższe o 11,1 proc. r/r, co częściowo było spowodowane spadkiem średniego kursu USD/SEK aż o 10,4 proc. r/r (ceny sprzedaży celulozy kwotowane w dolarze).

Problemy segmentu zaczęły się już od II poł. 2019 r. wraz ze spadającymi cenami celulozy, ale w IV kw. 2020 r. wykazano tu już sporą stratę operacyjną w wysokości 36,4 mln zł w porównaniu do 4 mln straty przed rokiem. Poza negatywnym wpływem kursów walutowych, podobnie jak w przypadku papierów powlekanych mogło to być również efektem odpisów zapasów. Są to jednak tylko przypuszczenia, a dokładnych kwot niestety nie znamy. Jak już wspomniałem wcześniej, ze względu na mniejszościowe udziały w grupie Rottneros, akcjonariusze Arctica nie są w całości obciążeni stratą na celulozie.

To co w 2021 r. będzie uszczuplać marże na produkcji papieru, a więc drożejąca celuloza, będzie miało z pewnością pozytywny wpływ na rentowność jej sprzedaży.

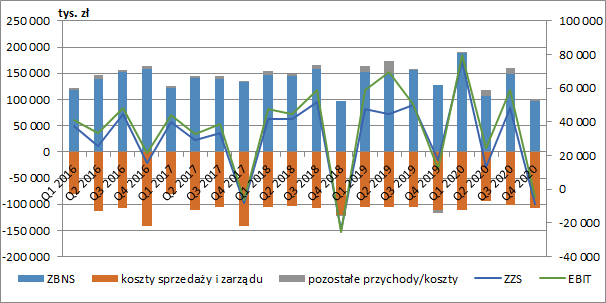

kliknij, aby powiększyćWyniki skonsolidowaneNa poziomie skonsolidowanym grupa miała w IV kw. 97,8 mln zł zysku brutto ze sprzedaży (-30 mln zł r/r, -23,5 proc.), a marża brutto spadła do 13,7 proc. wobec 17,3 proc. przed rokiem i 21,3 proc. kwartał wcześniej. Spory wpływ mogły na to mieć wspomniane już odpisy na zapasach (24,2 mln zł w całym 2020 r., ale można się spodziewać że większość została utworzona w IV kw.).

Wynik na tym poziomie nie wystarczył więc nawet aby pokryć łączne koszty sprzedaży i zarządu w wysokości 106,4 mln zł (-3,9 mln zł r/r, -3,5 proc.), co poskutkowało wykazaniem straty na sprzedaży w kwocie 8,6 mln zł (17,6 mln zł zysku przed rokiem).

Lepsze było za to saldo pozostałych przychodów/kosztów operacyjnych (+3,5 mln zł netto w IV kw. 2020 r. vs. -5,7 mln zł przed rokiem), ale niestety nie jesteśmy w stanie wskazać co było tego przyczyną, ponieważ grupa prezentuje szczegółowe rozbicie tych pozycji jedynie w ujęciu rocznym. W całym 2020 r. przychody netto wyniosły tu 29,3 mln zł wobec 31,3 mln zł przed rokiem. Zmiany nie były więc duże pomimo, że w minionym roku wykazano tu najprawdopodobniej ok. 10 mln zł otrzymanej pomocy na minimalizowanie skutków pandemii. Jak możemy przeczytać w raporcie, znaczącą część pozostałych przychodów i kosztów operacyjnych stanowi sprzedaż energii, pozostałych materiałów i praw do emisji CO2 (pochodzących z elektrowni przy szwedzkich zakładach). Ponadto w ciągu 2019 r. grupa osiągnęła zysk na sprzedaży gruntu w AP Mochenwangen.

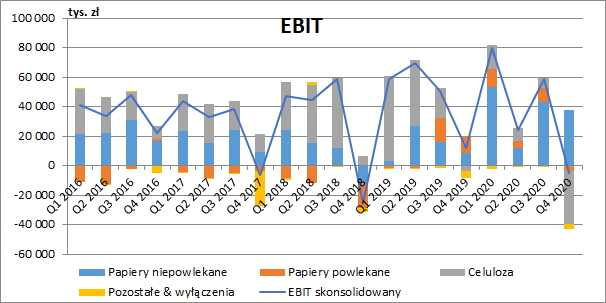

Arctic wykazał więc ostatecznie w IV kw. 4,8 mln zł skonsolidowanej straty EBIT (11,9 mln zł zysku przed rokiem). Cały 2020 r. zakończył się z kolei zyskiem 158 mln zł (-33,2 mln zł r/r, -17,3 proc.).

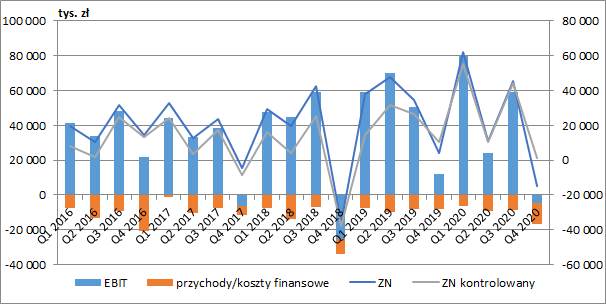

kliknij, aby powiększyćNa poziomie finansowym grupa odnotowała 11,7 mln zł kosztów netto wobec 8 mln zł rok wcześniej. W całym 2020 r. koszty finansowe netto wyniosły 35,9 mln zł (+2,4 mln zł r/r, +7,3 proc.), a ich główną składową były odsetki od zadłużenia. W minionym roku pojawiły się również ujemne różnice kursowe w wysokości 10,4 mln zł (3,4 mln zł przed rokiem), co zostało częściowo zbilansowane spadkiem innych kosztów.

Ostatecznie Arctic zaraportował w IV kw. 14,8 mln zł straty netto (4,2 mln zł zysku przed rokiem), przy czym wynik przypisany akcjonariuszom podmiotu dominującego wyniósł +1,2 mln zł (10,5 mln zł zysku rok wcześniej).

Patrząc na cały rok widzimy podobną sytuację. Zysk netto wyniósł 103,6 mln zł i był niższy o 21,1 mln zł r/r (-16,9 proc.), ale jego część należna udziałowcom giełdowego podmiotu to 111 mln zł (+28,4 mln zł r/r, +34,3 proc.), co potwierdza trudny rok celulozowni.

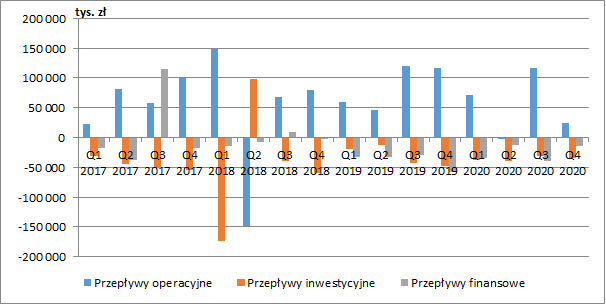

kliknij, aby powiększyćPrzepływy pieniężne, kapitał obrotowy i zadłużenieW całym 2020 r. grupa wygenerowała 211,5 mln zł gotówki operacyjnej, a więc aż o 130,8 mln zł mniej niż przed rokiem. W 2019 r. przepływy były jednak mocno wsparte poprzez redukcję zapasów, co podwyższyło je wtedy o 114,7 mln zł (w 2020 r. dodatni efekt z tego tytułu wyniósł 23,3 mln zł).

Działalność inwestycyjna pochłonęła 141 mln zł (wobec 122 mln zł rok wcześniej), a finansowa 100 mln zł (153 mln zł w 2019 r.). Z końcem 2020 r. grupa zakończyła m.in. rozbudowę elektrowni wodnej w papierni w Munkedal, która ma podwoić ilość energii elektrycznej produkowanej na miejscu. W 2021 r. nakłady inwestycyjne mają już być niższe (poniżej amortyzacji). Grupa negocjuje również nową umową z instytucjami finansującymi, a już w I kw. przedterminowo wykupiła 58,5 mln zł obligacji.

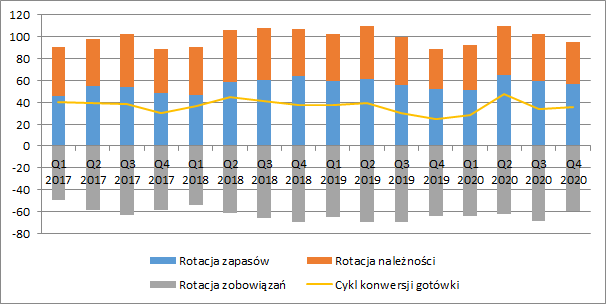

kliknij, aby powiększyćNa przestrzeni 2020 r. obniżyła się nieco efektywność gospodarowania kapitałem obrotowym. Łączny cykl konwersji gotówki wydłużył się na koniec IV kw. o 11 dni r/r, co głównie wynikało z dłuższej o 5 dni r/r rotacji zapasów i szybszych płatności zobowiązań (-5 dni r/r). Nie jest to jednak dla spółki raczej duży problem.

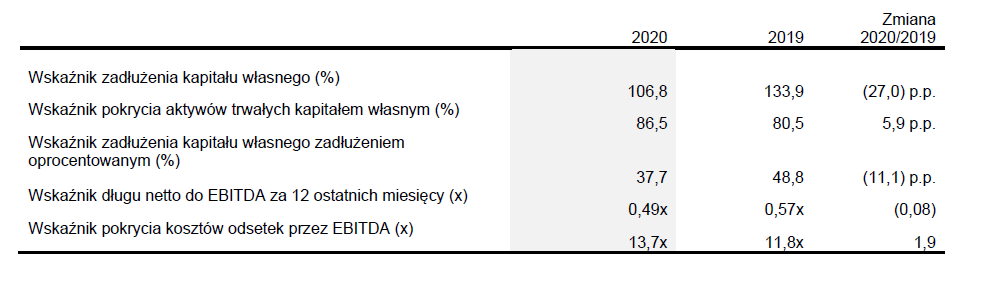

kliknij, aby powiększyćBardzo bezpiecznie wygląda również finansowanie. Na koniec marca kapitał własny pokrywał 87 proc. aktywów, a dług netto nie przekraczał 100 mln zł. Wskaźnik DN/EBITDA spadł do poziomu 0,49 wobec 0,57 przed rokiem.

kliknij, aby powiększyćPodsumowanieObecna kapitalizacja Arctica wynosi obecnie niecałe 400 mln zł, co implikuje historyczny mnożnik C/Z (oparty o wynik dla akcjonariuszy podmiotu dominującego) na poziomie ok. 3,6. Dobre wyniki za ubiegły rok skutkują również rekomendacją przez wypłaty dywidendy w wysokości 0,30 zł na akcję.

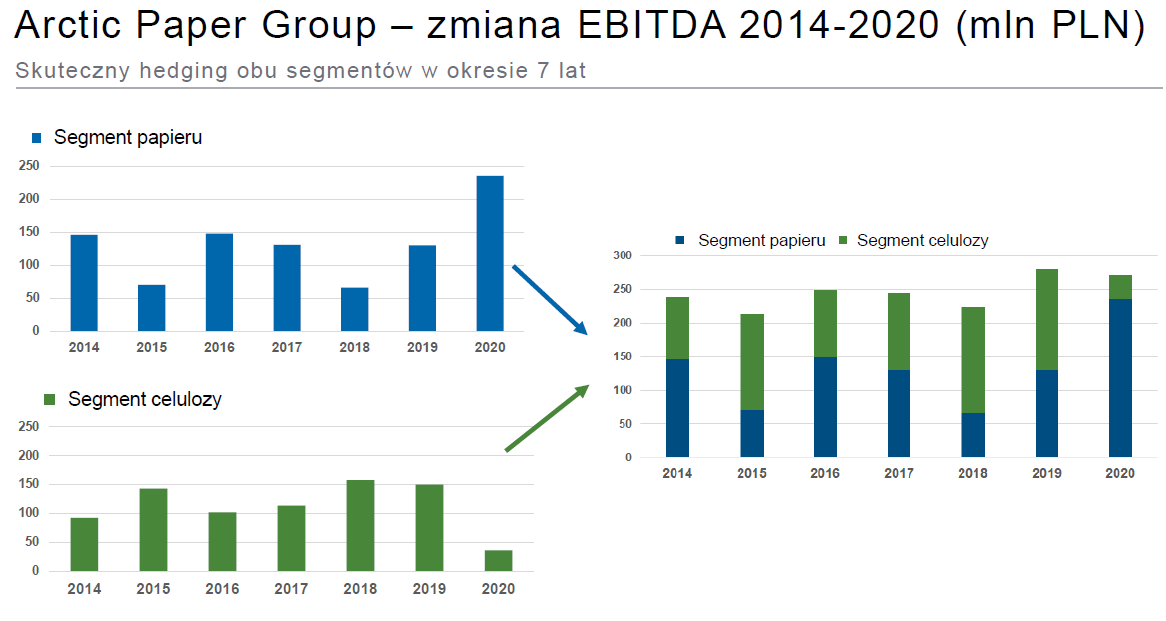

W prezentacji inwestorskiej wskazano, że połączenie segmentów papieru i celulozy skutecznie zabezpiecza łączny wynik EBITDA grupy. Z perspektywy akcjonariusza Arctica nie do końca możemy się z tym jednak zgodzić. Ze względu na fakt posiadania jedynie nieco ponad 50 proc. udziałów w konsolidowanych celulozowniach zdecydowanie bardziej preferowany jest dla niego scenariusz z niskimi cenami surowca, co poprawia rentowność segmentu papieru.

kliknij, aby powiększyćNiestety od początku roku ceny celulozy systematycznie rosną (na tan moment to już okolice 1150 USD dla NBSK i 930 USD dla BHKP), a kolejni wytwórcy aktualizują swoje cenniki. Jeżeli trend ten będzie się utrzymywał to w kontekście podziału wyniku pomiędzy segmentami będziemy się kierować w stronę roku 2019, a jeżeli proces ten będzie kontynuowany to być może nawet 2018. Oczywiście będzie to rozłożone w czasie, ale i tak powinniśmy się spodziewać pogorszenia wyników. Pytanie oczywiście w jakim stopniu wyższe koszty uda się przerzucić na ceny papierów. Negatywnym czynnikiem będzie również utrzymująca się silna korona szwedzka oraz wysokie ceny gazu, który zasila własną elektrociepłownię w Kostrzynie.

In plus na wyniki w 2021 r. będą z kolei oddziaływać zwiększone moce elektrowni wodnej w Munkedal, utrzymująca się słaba złotówka i wysoki w porównaniu do I poł. 2020 r. kurs EUR/USD (choć ostatnio trend ten zaczyna się odwracać).

W długim terminie Arctic chciałby znaleźć dla siebie miejsce w trwającym procesie wypierania jednorazowych, plastikowych, niepodlegających recyclingowi opakowań na rzecz tych opartych na włóknach naturalnych (w tym celulozie). W tym celu uruchomiony został m.in. projekt opracowania i wdrożenia produkcji wysokobarierowego biodegradowalnego, przeciwbakteryjnego i antygrzybicznego papieru opakowaniowego, którego budżet ma wynieść ponad 20 mln zł (z czego 8,3 mln ma dołożyć NCBiR). Z drugiej strony spółka zauważa jednak jednocześnie spadek popytu w Europie na wysokogatunkowe papiery.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.