PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

12 maja 2018 21:07:06

przy kursie: 4,28 zł

Na przyszłość - wystarczy jedno kliknięcie, by zawnioskować o analizę

kliknij, aby powiększyć

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

16 maja 2018 12:07:54

przy kursie: 4,32 zł

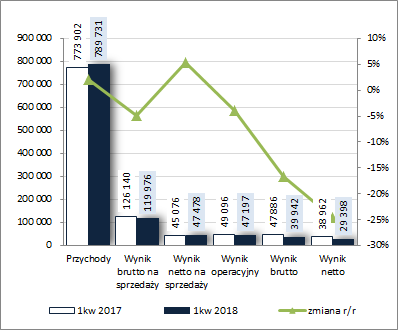

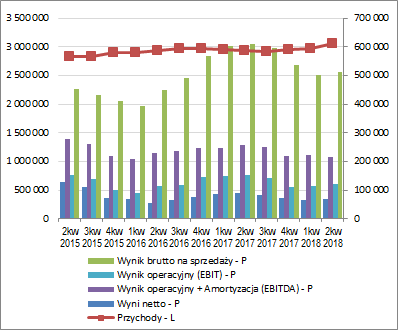

Celuloza rządzi – omówienie sytuacji finansowej oraz wyników po 1kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZmiany r/r wyników Grupy Arctic Paper (ATC) na poszczególnych poziomach rachunku zysków i strat były w 1kw 2018 roku z jednej strony pochodną działań ukierunkowanych na obronę rentowności wobec rosnącej presji kosztowej (w tym głównie za sprawą zwyżkujących cen celulozy oraz energii elektrycznej), a z drugiej mniej korzystnych r/r wyników w obszarze działalności pozostałej i finansowej. W obszarze działalności podstawowej, mimo nieco niższej wolumenowej sprzedaży papieru (zakłócenia produkcji w zakładzie w Grycksbo oraz Wielkanoc przypadająca w 1kw), Grupie udało się uzyskać r/r wzrost skonsolidowanych przychodów ze sprzedaży o 2% (efekt podwyżki cen papieru oraz w większości korzystnych uwarunkowań walutowych dla segmentu papieru). Również w zakresie wynikowym można tu generalnie mówić o pozytywnym finale, gdyż mimo utrzymującej się presji kosztowej ze strony celulozy i energii elektrycznej (wzrost kosztów własnych o 3%), co przełożyło się na spadek r/r zysku brutto na sprzedaży o 5% (marża brutto wyniosła 15,2 wobec 16,3% przed rokiem), w rezultacie wyraźnego ograniczenia łącznych kosztów sprzedaży i ogólnego zarządu (spadek o 11%) na poziomie wyniku netto na sprzedaży wykazano już wzrost zysku o 5%. Dalsze poziomy wynikowe to już jednak coraz większy regres w ujęciu r/r w następstwie wyraźnie gorszych wyników w obrębie działalności pozostałej (-0,28 wobec +4 mln zł; wyższe koszty) i finansowej (-7,3 wobec -1,2 mln zł; mniejsze przychody z tytułu dodatnich różnic kursowych) oraz wyższym obciążeniom podatkowym (efektywna stopa podatkowa wyniosła 26 wobec 19% przed rokiem). Tym samym zysk operacyjny zmniejszył się r/r o 4%, zysk brutto o 17%, a zysk netto z działalności kontynuowanej o 25%. Opisaną sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

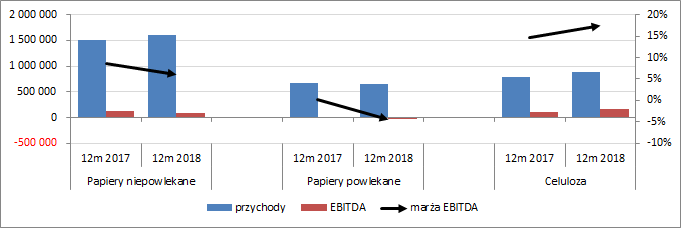

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy (wykres poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w rozpatrywanym okresie sprawozdawczym w dalszym ciągu najbardziej pozytywnie na wyniki Grupy przekładał się segment celulozowy kojarzony z Rottneros AB (poprawa przychodów, zysku na poziomie EBITDA i w nieznacznym zakresie marży). Natomiast w ramach działalności papierniczej pewną niewielką, aczkolwiek całościową, poprawę odnotowano w segmencie papierów niepowlekanych (UWF), a kontynuację pogorszenia w segmencie papierów powlekanych (CWF).

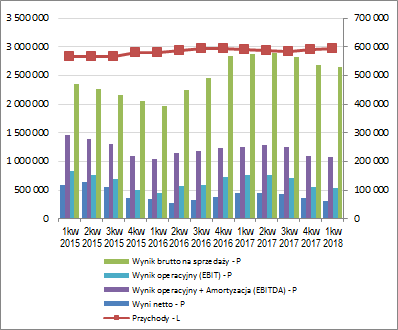

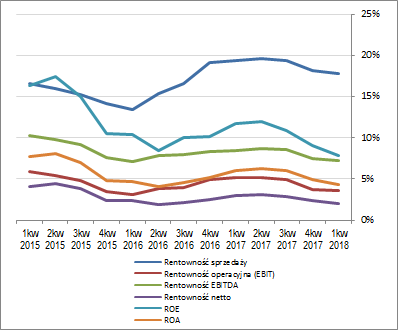

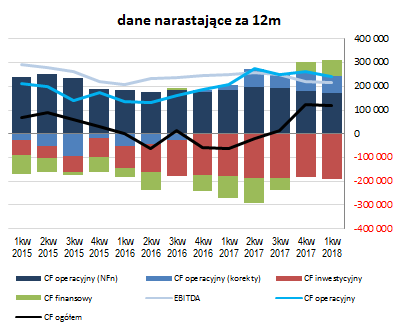

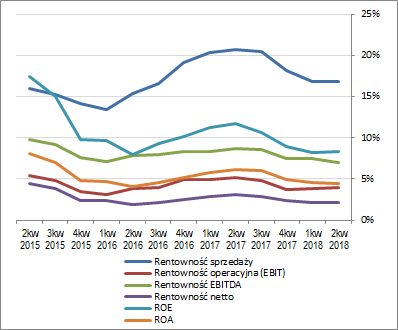

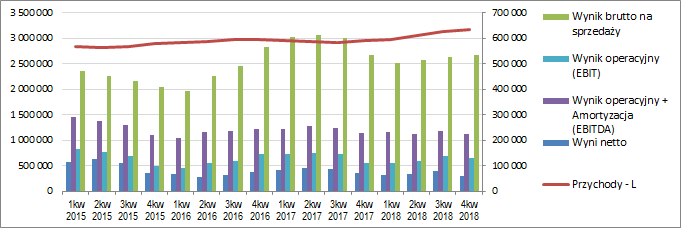

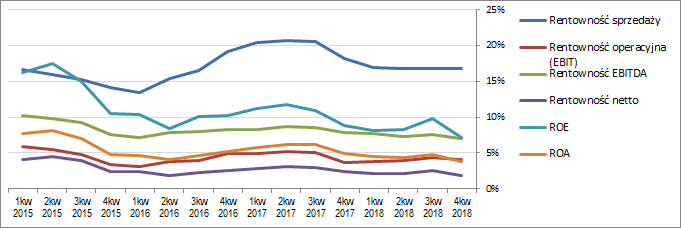

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe ATC w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) w obu przypadkach mamy generalnie do czynienia z kontynuacją powolnego spadku lub miejscami względnej stabilizacji (przychody).

kliknij, aby powiększyć

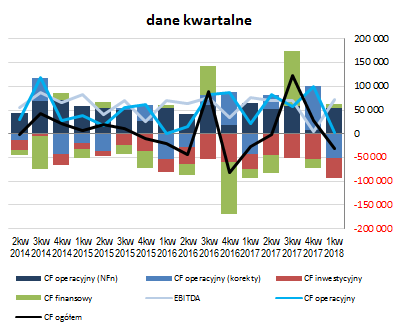

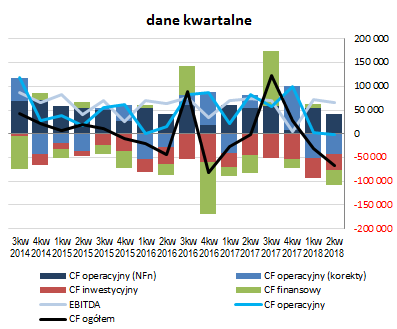

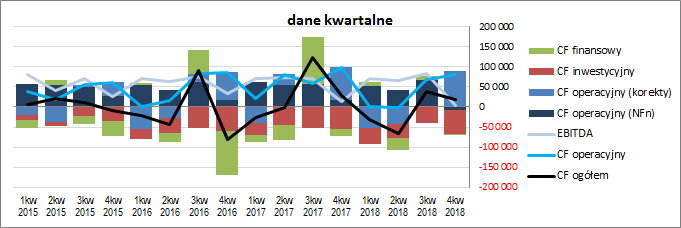

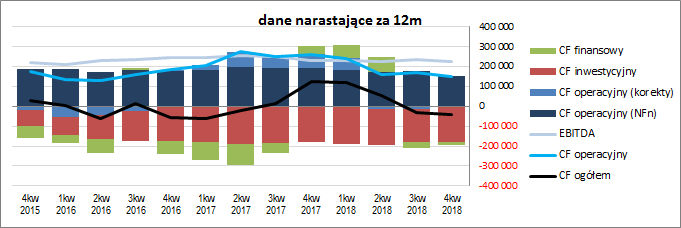

kliknij, aby powiększyćJeśli chodzi o perspektywy na kolejne okresy sprawozdawcze, to Grupa cały czas funkcjonuje w wymagającym otoczeniu rynkowym i mimo wdrażania różnych planów proefektywnościowych co najwyżej udaje jej się ograniczać negatywne skutki zmian zachodzących na polu surowcowo-walutowym (są one z drugiej strony bardzo korzystne dla celulozowni Rottneros, w której ATC ma nieco ponad 50% udziałów). W tym kontekście w komentarzu Zarządu do wyników Grupy za 1kw 2018r. zwraca się standardowo uwagę na cztery zasadnicze kwestie: - spadek popytu na papiery wysokogatunkowe w Europie, - ograniczone możliwości wzrostu cen papieru wysokogatunkowego, - znacznie większe aniżeli w przypadku papieru wzrosty cen celulozy, w tym zwłaszcza BHKP (ponad 70% udziału w procesie produkcji papieru), i energii elektrycznej, będące głównymi winowajcami problemów segmentu papierniczego, - duże zróżnicowanie wpływu kursów walutowych (w tym ryzyko dłuższego umocnienia USD względem SEK i PLN może istotnie in minus wpłynąć na koszty działalności segmentu papierniczego). Aktualne działania Grupy na rzecz poprawy efektywności funkcjonowania to m.in. podjęcie decyzji o rozbudowie elektrowni wodnej w papierni Munkedal celem zwiększenia jej samowystarczalności energetycznej (zakończenie projektu planowane jest jednak dopiero na koniec 2019 roku, a więc perspektywa dość odległa) oraz wdrażanie nowej strategii dla działalności papierniczej (nowe produkty klasy premium, koncentracja na rentownych rynkach, …). Z punktu widzenia sprawozdania z przepływów pieniężnych ATC w 1kw 2018r. należy odnotować pewne pogorszenie r/r na poziomie salda ogólnego (-31,5 wobec -27,1 mln zł), co w głównej mierze było wynikiem wyraźnie mniejszej gotówki wygenerowanej na działalności operacyjnej (1,8 wobec 21,9 mln zł – po części efekt mniejszej nadwyżki finansowej netto a po części wzrostu zapotrzebowania na kapitał obrotowy netto) oraz znacznie większych inwestycyjnych wydatków netto (41,7 wobec 30,9 mln zł przed rokiem). W obszarze działalności finansowej Grupa wykazała 8,4 mln zł wpływów netto (kredyty) wobec 18,1 mln zł wydatków netto przed rokiem. Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy raczej niewielką zmianę sytuacji. W następstwie wspomnianego wcześniej pogorszenia w obszarze operacyjnym i zwiększonych inwestycyjnych wydatków netto nieznacznie obniżył się dodatni poziom salda ogólnego. Mimo wszystko jednak Grupa utrzymuje na względnie wysokim poziomie zdolność do generowania nadwyżki finansowej netto, która niemal w pełni pokrywa wydatki inwestycyjne (głównie w środki trwałe). W strukturze przepływów w ostatnich okresach zarysowuje się ponadto pewien dodatni wpływ korekt związanych z zapotrzebowaniem na kapitał obrotowy oraz dopływami finansowymi netto (wzrost zadłużenia oprocentowanego).

kliknij, aby powiększyć

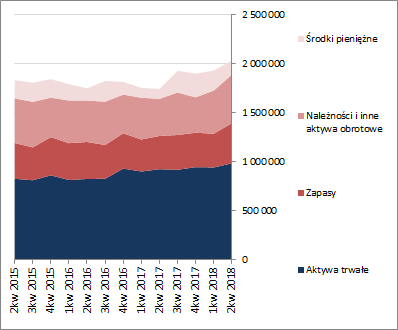

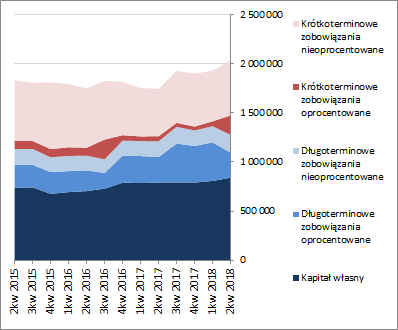

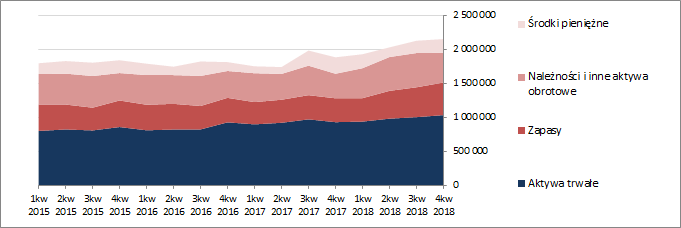

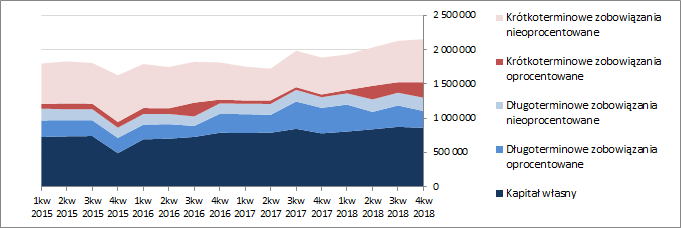

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu ATC w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 2%, który po stronie aktywów wiązał się z brakiem istotnych zmian w obrębie aktywów trwałych i wzrostem o 4% wartości aktywów obrotowych (głównie należności), a po stronie pasywów ze wzrostem kapitału własnego o 2% i zobowiązań ogółem o 1% (zobowiązania krótkoterminowe zmniejszyły się o 2%, a długoterminowe wzrosły o 5%; dług oprocentowany uległ przy tym zwiększeniu o 7% i na koniec okresu stanowił 39% zobowiązań ogółem Grupy). Tradycyjnie odnotować również należy, że w bilansie Grupy nadal „wiszą” aktywa i zobowiązania dot. zakładu w Mochenwagen (działalność zaniechana, którą ATC chce sprzedać) – odpowiednio 3,4 i 1,6 mln zł wobec 4,1 i 1,6 mln zł na koniec 2017 r. Przedstawione wyżej zmiany przełożyły się nieco in plus na strukturę kapitałowo-majątkową ATC, gdzie po pewnym pogorszeniu z końca 2017r odbudowano nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, przy nadal niepełnym własnymi (86% pokrycia). Odnotować przy tym należy utrzymanie korzystnej struktury kapitału obrotowego netto, wskazującej na jego nadwyżkę względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę analizę sprawozdania finansowego ATC za 1kw 2018r. można stwierdzić utrzymanie dotychczasowej względnie pozytywnej sytuacji finansowej (serwisowy rating bazujący na modelu Altmana balansuje ostatnio między poziomem BB+ i BBB-). Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/arctic,w... Ocena sytuacji rynkowejNa dzień omówienia sytuacja w zakresie serwisowych automatów wyceny nie uległa istotnym zmianom, a więc nadal mamy wskazania znacznego (ponad 100%) niedowartościowania akcji Arctic Paper na GPW w Warszawie w odniesieniu wszystkich grup metod. W uwarunkowaniach wyceny również nie zaszły istotne zmiany. Przychody od dłuższego czasu pozostają względnie stabilne, a o wysokości wyników decydują kwestie walutowo-surowcowe. Ostatnio rosnące notowania celulozy z jednej strony wspierają wycenę ATC poprzez celulozownię Rottneros, a z drugiej ograniczają zyskowność segmentu papierniczego (w kontekście przyszłości warto tu uważać na notowania USD względem SEK i PLN, które w przypadku jego dalszego umocnienia mogą podkręcić i tak już znaczną presję kosztową). W tym względzie niewątpliwie pozytywną jest informacja o chęci wypłaty dywidendy za 2017 r. o relatywnie wysokiej stopie rzędu ponad 5% (20 gr na akcję). Link do wskaźników www.stockwatch.pl/gpw/arctic,w... oraz... wycen www.stockwatch.pl/gpw/arctic,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 maja 2018 14:23

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

21 maja 2018 20:40:58

przy kursie: 4,33 zł

Ciekawa analiza , dziękuję.

BDM w dzisiejszej reko prognozuje zysk netto 80 w '19 i 95 w '20 .

Ile by ta spółka musiała kosztować Waszym zdaniem ?

|

|

|

|

|

2

Dołączył: 2013-01-02

Wpisów: 325

Wysłane:

30 maja 2018 10:40:13

przy kursie: 4,24 zł

My chyba nie mamy zdania. Ale warto zauważyć, że dzisiejsza kapitalizacja

Rottnerosa na giełdzie OMX wynosi 1,972,645 tys. koron - stąd wartość pakietu ok. 51%, będącego w posiadaniu ATC, wynosi ok. miliarda koron, jakieś 420 mln zl. kapitalizacja całego ATC natomiast wynosi (wg stockwatch) 293 mln zl.

W sumie czemu nie?

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

19 sierpnia 2018 16:23:53

przy kursie: 4,06 zł

Czyli cześć papiernicza ma wartość ujemną 😂

|

|

2

Dołączył: 2013-01-02

Wpisów: 325

Wysłane:

20 sierpnia 2018 13:57:56

przy kursie: 4,11 zł

Segment papierniczy konkurentów w 2q radził sobie dobrze lub bardzo dobrze. Mimo drastycznych wzrostów cen pulpy, np Stora Enso podwoiła marże brutto w papierze.

Jak to możliwe przy spadającej sprzedaży?

Z tego, co rozumiem, odpowiedzią jest nie tyle wzrost średniej ceny, ile właściwy mix produktowy - rośnie popyt na wybrane produkty premium i specjalistyczne, widać to u kilku producentów, tak że tegoroczna strategia ATC jak najbardziej ma sens, pod warunkiem, że dadzą radę się pod to połączyć.

|

|

6

Dołączył: 2009-12-08

Wpisów: 101

Wysłane:

27 sierpnia 2018 08:38:15

przy kursie: 4,04 zł

Witam

Prosiłbym o analizę raportu skonsolidowanego za pierwsze półrocze 2018 roku.

Z góry dziękuję

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

27 sierpnia 2018 09:57:05

przy kursie: 4,04 zł

Wystarczy, że poprosisz w Panelu. My to naprawdę widzimy :) Na tę chwilę brakuje mi 1 osoby, żebym mógł z całą pewnością powiedzieć iż taka analiza powstanie

|

|

10

Dołączył: 2009-09-13

Wpisów: 77

Wysłane:

30 sierpnia 2018 23:25:44

przy kursie: 3,80 zł

Gdzie można sprawdzać aktualne ceny pulpy? Kupując regionalne produkty tworzysz miejsca pracy dla siebie i swojej rodziny.

|

|

0

Dołączył: 2009-11-19

Wpisów: 86

Wysłane:

31 sierpnia 2018 18:59:43

przy kursie: 3,60 zł

Gdybyście próbowali wskazać czynniki wpływające na niską wycenę Arctic w stosunku do wartości księgowej, to jakie z nich znalazłyby się na pierwszych miejscach? Śledzę spółkę od prawie roku, ale jakoś nie mogę się zdecydować na zakup akcji. Fundamentalnie odstrasza mnie trochę "nieprzyszłościowy" kurczący się rynek oraz to, że w o ile wyniki są w ostatnich latach dobre (IV kwartał sezonowo najsłabszy), to w latach 2012 i 2013 zdarzył się jakiś sajgon, chętnie dowiedziałbym się co było powodem tego tapnięcia wyników i na co zwracać w takim razie uwagę. Co do wartości niematerialnych i prawnych - co za nimi stoi? Rottneros? Jeżeli tak, to realne C/WK będzie jeszcze bardziej atrakcyjne? Długoterminowo pod względem technicznym sytuacja nie napawa optymizmem:

kliknij, aby powiększyć

Edytowany: 31 sierpnia 2018 19:01

|

|

|

|

|

2

Dołączył: 2013-01-02

Wpisów: 325

Wysłane:

1 września 2018 17:40:23

przy kursie: 3,60 zł

Ceny pulpy na foex.fi, ale za słoną opłatą, ja śledzę paru analityków sektora, którzy na twitterze sygnalizują bieżące trendy, poziom zapasów w portach, itp, bez podawania konkretnej ceny giełdowej (foex.fi pilnuje monopolu)

ATC ma tylko jeden problem fundamentalny - nierentowny zakład w Grycksbo, który pożera większość zysków z Kostrzynia i Munkedals. Skuteczna modernizacja wymagałaby kilkuset mln EUR i budowy nowej maszyny - takie plany ma np Stora Enso w stosunku do swojego producenta CWF (4 razy większego), chcą zupełnie wyjść z sektora i przejść na kraftlinera, no ale Stora jest bogaczem, ich stać na wszystko.

Do tej pory zarząd ATC odsuwa w czasie problem Grycksbo, pytanie jak długo jeszcze.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

10 września 2018 21:32:47

przy kursie: 3,60 zł

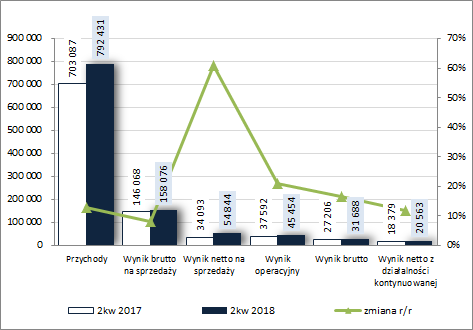

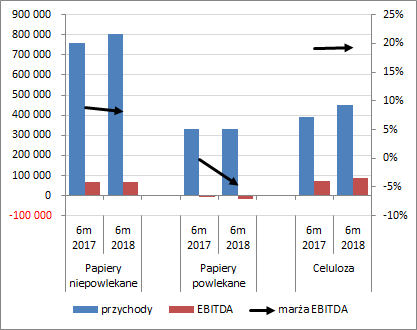

La casa de papel – omówienie sytuacji finansowej oraz wyników po II kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZmiany r/r wyników Grupy Arctic Paper (ATC) na poszczególnych poziomach rachunku zysków i strat w 2kw 2018 roku nadal były pochodną działań ukierunkowanych na obronę rentowności wobec rosnącej presji kosztowej (wdrożenie nowej strategii) oraz mniej korzystnych r/r wyników w obszarze działalności pozostałej (straty poniesione na realizacji kontraktów terminowych na sprzedaż celulozy) i finansowej (ujemne różnice kursowe). Dodatkowo warto tu również zwrócić uwagę na kwestię sezonową – w ubiegłym roku Wielkanoc wypadła w 2kw a w bieżącym w 1kw. W obszarze działalności podstawowej Grupa zaraportowała r/r wzrost skonsolidowanych przychodów ze sprzedaży o 13% (efekt dalszych podwyżek cen papieru, większej wolumenowej sprzedaży celulozy oraz wspomnianej kwestii sezonowej), zysku brutto na sprzedaży o 8% (efekt wyższego tempa wzrostu kosztów własnych; marża brutto wyniosła 20 wobec 20,8% przed rokiem), a zysk netto na sprzedaży o 61% (efekt zmniejszenia r/r o 8% łącznych kosztów sprzedaży i ogólnego zarządu). Mimo, podobnie do 1kw, negatywnego wpływu działalności pozostałej i finansowej, Grupa utrzymała dwucyfrowy progres na dalszych poziomach wynikowych rachunku zysków i strat – na poziomie operacyjnym zysk okazał się wyższy o 21% (9,4 mln zł pozostałych kosztów netto wobec 3,5 mln zł przychodów netto przed rokiem), a na poziomie brutto o 16% (13,8 mln zł finansowych kosztów netto wobec 10,4 mln zł przed rokiem). Ostatecznie, po uwzględnieniu obciążeń podatkowych, Grupa zaraportowała wzrost zysku z działalności kontynuowanej o 12%, przy czym dla akcjonariuszy zysk z tej działalności okazał się r/r niższy o 31%. W skali całego półrocza wyniki Grupy prezentują się w zestawieniu z jej ubiegłorocznymi dokonaniami korzystniej w odniesieniu do działalności operacyjnej i słabiej w przypadku końcowych poziomów rachunku zysków i strat (negatywny wpływ działalności pozostałej i finansowej). Przychody ze sprzedaży po 6m były wyższe r/r o 7%, zysk brutto na sprzedaży o 2%, zysk netto na sprzedaży o 29%, a zysk operacyjny o 7%. Z kolei w odniesieniu do wyniku brutto oraz netto z działalności kontynuowanej odnotowano regres zysku odpowiednio o 5% i 13%, w tym o 39% dla akcjonariuszy. Opisaną sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

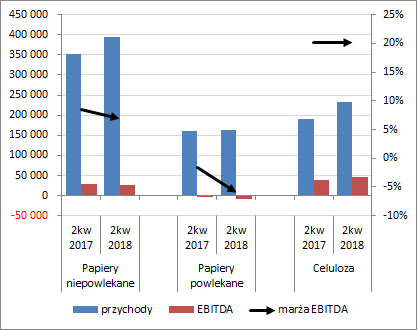

kliknij, aby powiększyćWarto również nadmienić, że wyniki Grupy za 2kw okazały się lepsze od konsensusu rynkowego pod względem przychodów (+2,5%) i wyniku operacyjnego (+10,7%) oraz znacznie gorsze w odniesieniu do wyniku netto dla akcjonariuszy (-68%). Biorąc pod uwagę rachunek segmentowy (wykres poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w rozpatrywanym okresie sprawozdawczym w dalszym ciągu najbardziej pozytywnie na wyniki Grupy przekładał się segment celulozowy kojarzony z Rottneros AB (poprawa przychodów, zysku na poziomie EBITDA i w nieznacznym zakresie marży). Natomiast w ramach działalności papierniczej, mimo wyższych r/r przychodów, odnotowano pogorszenie na poziomie EBITDA i tym samym również rentowności. Jednocześnie należy zauważyć, że o ile w segmencie papierów niepowlekanych (UWF, papiernie w Kostrzynie i Munkedal) pogorszenie to ujawniło się w nieznacznym regresie zysku i marży, to w segmencie papierów powlekanych (CWF, papiernia w Grycksbo) zaznaczyło się ono wyraźnym wzrostem strat i spadkiem marży.

kliknij, aby powiększyć

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe ATC w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) w obu przypadkach mamy generalnie do czynienia z próbami odwrócenia niekorzystnych tendencji (zwłaszcza widać to po przychodach, na które pozytywnie oddziałują zmiany w polityce cenowej), bądź względną stabilizacją. Generalnie jednak fajerwerków nie ma.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o perspektywy na kolejne okresy sprawozdawcze, to trudno tu mówić o jakiś znaczących zmianach sytuacji. Uwarunkowania rynkowe działalności Grupy pozostają wymagające i wdrażane różne rozwiązania proefektywnościowe (nowa strategia) pozwalają co najwyżej na ograniczanie negatywnych skutków zmian zachodzących na polu surowcowo-walutowym. W tym kontekście w komentarzu Zarządu do wyników Grupy za 2kw 2018r. zwraca się standardowo uwagę na cztery zasadnicze kwestie: - spadek popytu na papiery wysokogatunkowe w Europie, - ograniczone możliwości wzrostu cen papieru wysokogatunkowego, - znacznie większe aniżeli w przypadku papieru wzrosty cen celulozy, w tym zwłaszcza BHKP (ponad 70% udziału w procesie produkcji papieru), i energii elektrycznej, będące głównymi winowajcami problemów segmentu papierniczego, - duże zróżnicowanie wpływu kursów walutowych (co prawda USD trochę ostatnio odpuścił, lecz chyba nie powiedział jeszcze ostatniego słowa). Z punktu widzenia sprawozdania z przepływów pieniężnych ATC w 2kw 2018r. należy odnotować znaczne pogorszenie r/r na poziomie salda ogólnego (-65,8 wobec -0,6 mln zł), co w głównej mierze było wynikiem odpływu 1,4 mln zł gotówki w ramach działalności operacyjnej wobec dopływu przed rokiem 81,8 mln zł (po części efekt mniejszej nadwyżki finansowej netto, lecz bardziej skokowy wzrost zapotrzebowania na kapitał obrotowy netto). Z kolei w obszarze działalności inwestycyjnej i finansowej Grupa wykazała r/r mniejsze wydatki netto – odpowiednio 33,9 wobec 44,3 mln zł oraz 30,4 wobec 38,2 mln zł. Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dość wyraźne pogorszenie sytuacji. W następstwie wspomnianego wcześniej pogorszenia w obszarze operacyjnym obniżył się dodatni poziom salda ogólnego (głównie na skutek neutralizacji dodatnich we wcześniejszych okresach korekt dot. zmian zapotrzebowania na kapitał obrotowy netto). Mimo wszystko jednak Grupa nadal utrzymuje na względnie wysokim poziomie zdolność do generowania nadwyżki finansowej netto (aczkolwiek powoli lecz systematycznie w ostatnich okresach ona topnieje), która stanowi główne źródło pokrycia wydatków inwestycyjnych (głównie w środki trwałe). W strukturze przepływów w ostatnich okresach utrzymują się ponadto pewne dopływy finansowe netto (wzrost zadłużenia oprocentowanego).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu ATC w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 5%, który po stronie aktywów wiązał się ze zwiększeniem stanu aktywów trwałych o 5% (głównie środków trwałych i aktywów finansowych dot. kontraktów terminowych) i obrotowych o 6% (głównie zapasów i należności), a po stronie pasywów ze wzrostem kapitału własnego o 4% i zobowiązań ogółem o 6% (zobowiązania krótkoterminowe zwiększyły się o 33%, a długoterminowe zmniejszyły o 22%; dług oprocentowany uległ przy tym zwiększeniu o 2% i na koniec okresu stanowił 38% zobowiązań ogółem Grupy). Warto tu odnotować, że znaczne przetasowania w strukturze czasowej zobowiązań do efekt naruszenia jednej z kowenant długu względem konsorcjum banków i związanych z tym nakazów standardów rachunkowości (ostatecznie po dniu bilansowym Grupa otrzymała zapewnienie od kredytujących banków, że naruszenie poziomu wymaganego wskaźnika nie stanowi przypadku naruszenia warunków umowy kredytowej). Tradycyjnie odnotować również należy, że w bilansie Grupy nadal „wiszą” aktywa i zobowiązania dot. zakładu w Mochenwagen (działalność zaniechana, którą ATC chce sprzedać) – odpowiednio 2,8 i 1,7 mln zł wobec 4,1 i 1,6 mln zł na koniec 2017 r. Przedstawione wyżej zmiany nie przełożyły się istotnie na ogólną strukturę kapitałowo-majątkową ATC, gdzie utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi (130% pokrycia), przy nadal niepełnym kapitałem własnym (85% pokrycia). Odnotować jednakże należy znaczne pogorszenie struktury kapitału obrotowego netto, gdzie znaczna jego nadwyżka względem bieżących potrzeb, występująca we wcześniejszych okresach sprawozdawczych, ustąpiła miejsca deficytowi (jest to po części efekt wspomnianej wcześniej zmiany czasowej struktury zobowiązań). Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę analizę sprawozdania finansowego ATC za 2kw 2018r., mimo pewnych negatywnych zmian będących pokłosiem wspomnianej reklasyfikacji części długu bankowego z obszaru długo- do krótkoterminowego, można stwierdzić utrzymanie dotychczasowej względnie pozytywnej sytuacji finansowej (serwisowy rating bazujący na modelu Altmana balansuje ostatnio między poziomem BB+ i BBB-). Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/arctic,w... Ocena sytuacji rynkowejNa dzień omówienia sytuacja w zakresie serwisowych automatów wyceny nadal pokazuje znaczne niedowartościowanie akcji Arctic Paper na GPW w Warszawie i to z perspektywy wszystkich grup metod. Jednocześnie sytuacja biznesowa Grupy na razie wygląda tak, że wyniki robi segment celulozowy, który w obecnych uwarunkowaniach rynkowych prze do przodu, segment papieru niepowlekanego broni marż (co raz się udaje a innym razem nie), a segment papieru powlekanego stanowi przysłowiową „kulę u nogi” generując straty i stanowiąc obciążenie dla całości. Biorąc pod uwagę dużą konkurencyjność w branży oraz zmniejszające się zapotrzebowanie na produkty papiernicze przyszłość Arctica to bardziej obrona niż atak, czym tłumaczyć można sceptycyzm rynku w zakresie wyceny akcji Grupy. Link do wskaźników www.stockwatch.pl/gpw/arctic,w... oraz... wycen www.stockwatch.pl/gpw/arctic,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 10 września 2018 22:07

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

26 stycznia 2019 00:23:54

przy kursie: 3,10 zł

ATC - nie masz tu wyraźnego rwania, aczkolwiek poniżej 3 w bezruchu raczej ruszyć.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

12 lutego 2019 09:28:43

przy kursie: 3,55 zł

ARCTIC - analiza techniczna na życzenie Kurs akcji spółki Arctic jest w trakcie kolejnego odreagowania spadków. Średnioterminowe perspektywy notowań uzależniam od zachowania względem strefy oporu 3,75-3,80 zł, wzmocnionej długoterminową średnią. Z uwagi na wzbicie się powyżej chmury Ichimoku oraz brak sygnalizowanego wykupienia waloru, szanse na pokonanie oporu i kontynuację zwyżki w kierunku 4,40 zł pozostają wysokie.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

12 lutego 2019 21:36:42

przy kursie: 3,55 zł

Tu za chwile jest szansa na tygodniowy syg K na ichimoku . Dużo bardziej wiarygodny w przypadku Arctic.

|

|

10

Dołączył: 2009-09-13

Wpisów: 77

Wysłane:

19 marca 2019 07:22:55

przy kursie: 3,65 zł

Gdzie można śledzić bieżące notowania pulpy? Kupując regionalne produkty tworzysz miejsca pracy dla siebie i swojej rodziny.

|

|

0

Dołączył: 2009-01-15

Wpisów: 468

Wysłane:

19 marca 2019 09:13:27

przy kursie: 2,95 zł

Wyniki fatalne. Czy są jakieś nadzieję, że firma będzie miała stabilne i przyzwoite zyski?

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

1 maja 2019 07:03:57

przy kursie: 2,80 zł

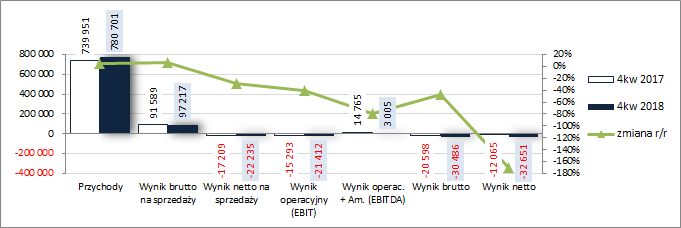

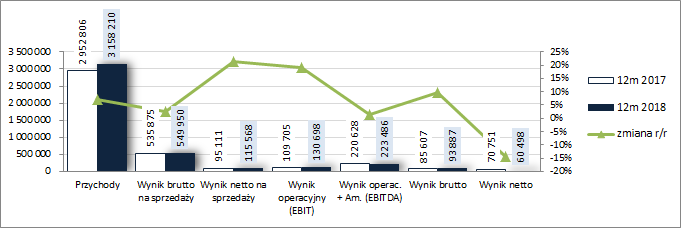

Strata na papierze – omówienie sytuacji finansowej oraz wyników Arctic Paper po 4 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychGdy wydawało się, że Grupa Arctic Paper (ATC) złapała wreszcie oddech, ponownie z pełną mocą dała o sobie znać sezonowość w postaci 4 kw., który dla wspomnianego podmiotu jest najczęściej najsłabszym w całym roku obrotowym pod względem dokonań w ramach rachunku zysków i strat, a w 2018 r. okazał się najsłabszym od lat. Co prawda z początku sytuacja nie prezentowała się źle – w ujęciu r/r wzrost przychodów i zysku brutto na sprzedaży wyniósł 6 proc., przy utrzymaniu na zbliżonym do ubiegłorocznego poziomie marży brutto (ok 12,4 proc.), lecz na dalszych poziomach wynikowych notowano już straty i to coraz większe w porównaniu z tymi sprzed roku. W następstwie wzrostu łącznych kosztów sprzedaży i ogólnego zarządu o 10 proc. strata netto na sprzedaży okazała się r/r wyższa o 29 proc.. Dalej było jeszcze gorzej. W rezultacie ponad połowę niższych r/r przychodów netto z działalności pozostałej (0,8 wobec 1,9 mln zł) strata na poziomie operacyjnym względem zeszłorocznej była wyższa o 40 proc., a po uwzględnieniu znacznie wyższych r/r kosztów finansowych netto (9,1 wobec 5,3 mln zł) wzrost straty na poziomie wyniku brutto sięgnął r/r 48 proc. Ostatecznie, po uwzględnieniu kwestii podatkowych, na poziomie wyniku netto z działalności kontynuowanej wzrost straty względem roku ubiegłego wyniósł 171%, w tym dla akcjonariuszy o 145 proc. Należy przy tym zauważyć, że kwartalne wyniki Arctic Paper rozminęły się również całkowicie z konsensusem rynkowym. Z kolei w skali pełnych 12 miesięcy wyniki Grupy prezentowały się w ujęciu r/r już nieco bardziej korzystnie, przy czym była to głównie zasługa wcześniejszych okresów sprawozdawczych. Przychody ze sprzedaży były wyższe r/r o 7 proc., zysk brutto na sprzedaży o 3 proc., zysk netto na sprzedaży o 22 proc., zysk operacyjny o 19 proc., zysk brutto o 10 proc., a w przypadku zysku netto z działalności kontynuowanej odnotowano regres o 14 proc., w tym dla akcjonariuszy o 71 proc. Opisaną sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

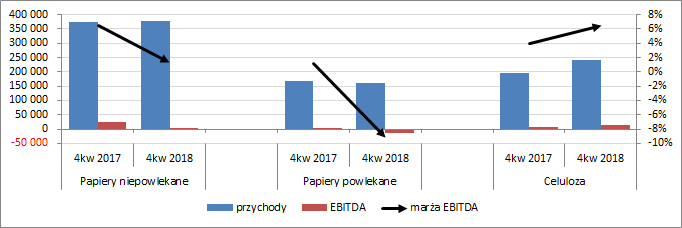

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w rozpatrywanych okresach sprawozdawczych wszystko jest po staremu. W dalszym ciągu najbardziej pozytywnie na wyniki Grupy przekładał się segment celulozowy kojarzony z Rottneros AB (poprawa przychodów, zysku na poziomie EBITDA i marży). Natomiast w ramach działalności papierniczej odnotowano dalsze pogorszenie na poziomie EBITDA i tym samym również rentowności. Jednocześnie należy zauważyć, że o ile w segmencie papierów niepowlekanych (UWF, papiernie w Kostrzynie i Munkedal) pogorszenie to ujawniło się w regresie zysku i marży dodatniej przy rosnących jeszcze przychodach, to w segmencie papierów powlekanych (CWF, papiernia w Grycksbo) zaznaczyło się ono dalszym wyraźnym wzrostem strat i spadkiem marży już w zakres wartości ujemnych, przy jednoczesnym nieznacznym spadku przychodów.

kliknij, aby powiększyć

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe ATC w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) widzimy, że o ile w przypadku core businessu sytuacja utrzymuje się na względnie stabilnym poziomie, to już w przypadku dalszych poziomów wynikowych i odpowiadających im wskaźników rentowności doszło do dość wyraźnego załamania.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o perspektywy na kolejne okresy sprawozdawcze, to nadal ciężko tu o optymizm. Uwarunkowania rynkowe działalności Grupy pozostają wymagające tak w zakresie popytu (zamówienia na papiery wysokogatunkowe zmniejszyły się zarówno w ujęciu kw/kw jak i r/r), jak i cen (wzrost cen papierów utrzymuje nadal niższe tempo aniżeli wzrost cen celulozy) oraz notowań walutowych (z komentarza Zarządu wynika, że w 4 kw. oraz całym 2018 r. zmiany w tym obszarze miały wybitnie negatywny charakter, co m.in. za sprawą ujemnych różnic kursowych przełożyło się na dużo wyższe r/r koszty finansowe netto). Jeśli doszukiwać się jakiś pozytywów to jedynie w tym, że pod koniec 2018 r. ceny celulozy zaczęły się stabilizować, a z uwagi na utrzymujące się bardzo wymagające warunki działalności doszło w ostatnim czasie do znacznej redukcji europejskich mocy produkcyjnych w zakresie papieru graficznego, co oznacza relatywne wzmocnienie pozycji rynkowej Arctic Paper. Ponadto Grupa zamierza też skorzystać na nasilającej się ostatnio kampanii przeciwko produktom z plastiku i zaoferować, jako zamienniki, produkty papierowe (w tym głównie opakowania). Pierwsze rozwiązania w tym zakresie mogą pojawić się w ofercie rynkowej Grupy na jesieni 2019 r. Generalnie krok taki z punktu widzenia biznesowego należy uznać za uzasadniony (zobaczymy jak teoria i założenia zostaną przekształcone w praktykę), tym bardziej, że popyt na papier w wydaniu tradycyjnym systematycznie maleje. Z punktu widzenia sprawozdania z przepływów pieniężnych ATC w 4kw należy odnotować wyraźne pogorszenie r/r na poziomie salda ogólnego (19,1 wobec 27,9 mln zł), co w było wynikiem niższego r/r poziomu gotówki wygenerowanego w ramach działalności operacyjnej (80,5 wobec 99,6 mln zł; co istotne wynikającej przede wszystkim ze zmian składników kapitału obrotowego netto; nadwyżka finansowa w rozpatrywanym okresie wyniosła -8,2 mln zł wobec +18 mln zł przed rokiem) oraz nieco wyższych wydatków inwestycyjnych netto (59,2 wobec 54,2 mln zł). Z kolei w obszarze finansowym Grupa wykazała r/r zdecydowanie mniejsze wydatki netto (2,1 wobec 17,5 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dalsze pogorszenie sytuacji. W następstwie wspomnianego wcześniej pogorszenia w obszarze operacyjnym, a także większych wydatków inwestycyjnych, obniżył się ponownie poziom salda ogólnego, który zszedł już w obszar wartości ujemnych. Dodatkowo w ostatnim czasie coraz marniej prezentuje się zdolność Grupy do generowania nadwyżki finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu ATC w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o symboliczny 1%, który po stronie aktywów wiązał się ze zwiększeniem stanu aktywów trwałych o 3% (głównie środków trwałych i aktywów finansowych dot. kontraktów terminowych) i zmniejszeniem wartości aktywów obrotowych o 1 proc. (głównie należności), a po stronie pasywów ze zmniejszeniem wartości kapitału własnego o 2 proc. i wzrostem zobowiązań ogółem o 3 proc. (zobowiązania krótkoterminowe zwiększyły się o 13 proc., a długoterminowe zmniejszyły o 11 proc.; dług oprocentowany uległ przy tym zwiększeniu o 1 proc. i na koniec okresu stanowił 36 proc. zobowiązań ogółem Grupy). Tradycyjnie odnotować również należy, że w bilansie Grupy nadal „wiszą” aktywa i zobowiązania dot. zakładu w Mochenwagen (działalność zaniechana, którą ATC chce sprzedać) – odpowiednio 1,7 i 3,3 mln zł wobec 4,1 i 1,6 mln zł na koniec 2017 r. Przedstawione wyżej zmiany przełożyły się in minus na ogólną strukturę kapitałowo-majątkową ATC, gdzie zmniejszeniu uległo nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi (ze 136 proc. do 125 proc.), przy nadal niepełnym pokryciu kapitałem własnym (83 proc.). Pogorszeniu uległa również struktura kapitału obrotowego netto, gdzie ponownie wystąpił pewien deficyt względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę analizę sprawozdania finansowego Grupy za 2018 r. można stwierdzić, że pogorszenie struktury kapitałowo-majątkowej, w tym także kapitału obrotowego netto, oraz wyników finansowych i przepływów odbiło się in minus na wskaźnikach płynności finansowej. Z kolei w obszarze zadłużenia, zarówno pod względem jego poziomu jak i zdolności do obsługi sytuacja nie uległa istotnym zmianom. Niemniej jednak całościowo mamy sytuację bardziej napiętą aniżeli we wcześniejszych okresach, co oddaje również serwisowy rating bazujący na modelu Altmana, który zszedł do poziomu BB (a więc coraz bardziej zagłębia się w obszar niepewności). W związku z powyższym nie mogą dziwić decyzje Zarządu dot. wstrzymania w 2019 r. wypłaty dywidendy. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/arctic,w... Ocena sytuacji rynkowejNa dzień omówienia sytuacja w zakresie serwisowych automatów wyceny pozostaje bez zmian – nadal mamy tu wskazania znacznego niedowartościowanie akcji Arctic Paper na GPW w Warszawie i to z perspektywy wszystkich grup metod. W tym miejscu warto również zwrócić uwagę na kwestię raportowanego zysku netto, który w przypadku rozpatrywanego podmiotu jest dość osobliwą pozycją, gdyż z raportowanych na koniec 2018 r. ok 60,5 mln zł z działalności kontynuowanej, na akcjonariuszy Arctica przypada jedynie 12,3 mln zł (reszta to zysk przypisany udziałowcom mniejszościowym, w tym w szczególności dot. celulozowni Rottneros AB). Tak więc, gdyby wycenę Grupy oprzeć nie na ogólnym zysku z działalności kontynuowanej, a jedynie na jej części przypisanej udziałowcom jednostki dominującej to renta wieczysta wyszła by na poziomie ok 1,8 zł. Przy analogicznych korektach różnych kategorii wynikowych także wyceny mnożnikowe okazały by się znacznie niższe od prezentowanych w serwisie (bazujących na wielkościach raportowanych). Niestety realia Grupy wyglądają tak, że zyski poprawia jedynie segment celulozy (gdzie udział Grupy jest na poziomie ok. 52 proc.), podczas gdy segmenty papierowe ściągają wyniki w dół, w tym zwłaszcza jeśli chodzi o papier powlekany (a w nich udział Grupy jest bliski 100 proc.). Link do wskaźników www.stockwatch.pl/gpw/arctic,w... oraz... wycen www.stockwatch.pl/gpw/arctic,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:01

|

|

38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

1 maja 2019 23:25:07

przy kursie: 2,80 zł

Mam pytania bardziej ogólne - niedowartościowanie akcji Arctic trwa już od dłuższego czasu. Zapewne odzwierciedla to ogólne nastawienie do rynku celulozy - w końcu przecież przechodzimy na obsługę bez-papierową wszystkiego co się da. Pomimo tak znacznego niedowartościowania, nadal mam opory z wejściem w ten walor. Myślę wręcz, że strategia postawienia na papier powlekany i wysokiej klasy produkty może być błędna. Obecnie, przy aktualnym poziomie rozwoju internetu i usług elektronicznych, to właśnie w produktach wysokiej klasy możliwe jest wyszukanie rozwiązań alternatywnych. Mówiąc językiem żołnierskim - papier toaletowy bardzo trudno jest zastąpić czymś innym, równie skutecznym.

Uważam, że strategia grupy pójścia w produkty "bardziej wysublimowane" jest na dłuższą metę błędem.

Przyszłość może opierać się na masowych produktach nisko-marżowych, takich jak papier pakowy, kartony, torby na zakupy, czy też właśnie papier toaletowy i inne produkty segmentu higieny.

Dlatego, oczekuję dalszego niedowartościowania akcji i liczę na spadki do nawet 1,5-2 zł. Jeżeli tylko od takich spadków spółka nie upadnie (albo nie wywrócą się fundusze), to ten poziom może dawać jakąś nadzieję na zyski w dłuższym terminie.

Proszę mnie poprawić, jeśli się mylę.

|

|

2

Dołączył: 2013-01-02

Wpisów: 325

Wysłane:

25 lipca 2019 21:24:09

przy kursie: 3,08 zł

Trudno to korygować, bo ewidentnych błędów jest za dużo. Widać, że nie znasz ani branży, ani spółki, bo nie widzisz ani prawdziwych szans, ani prawdziwych zagrożeń. Czy warto się zagłębiać w tą materię, nie wiem. Może nie warto.

Zeby jednak wyprostować niektóre stereotypy, parę kwestii.

1. Papier graficzny a papier opakowaniowy to jak węgiel kamienny i brunatny, zupełnie inna branża. Nie mowiąc już o celulozie. Owszem, ATC chce dodatkowo oferować swoim klientom wybrane papiery techniczne czy do żywności, ale żeby produkować je w odpowiedniej skali musiałoby mieć odrębną fabrykę i to wcale niemałą - tam też decydują koszty i skala.

2. Produkcję powlekanego akurat przycina (o 20%) a nie rozwija, zresztą w przyszłym roku mocno się zmieni bilans popytu i podaży w tym sektorze i problem zelżeje.

3. Sprzedaż papieru jest biznesem globalnym, a malejący popyt praktycznie oznacza tyle, że wypadają i będą wypadać najsłabsi - żeby się utrzymać, trzeba dbać o jakość i ciąć koszty. W pierwszej dziedzinie ATC radzi sobie bardzo przyzwoicie (dużo inwestuje) w drugiej ma rezerwy, ale niechętnie po nie sięga (maszynę w Grycksbo zamknęli dopiero w ostateczności)

4. Papiery specjalistyczne to te, które odpowiadają na specjalne potrzeby konkretnego klienta, więc oczywiście że maja lepszą marżę i będą lepsze niz masówka. Jak może być na odwrót?

5. Co do kosztów celulozy, czyli surowca, to wykres ostatnich lat pokazuje klasyczną, cykliczną huśtawkę - może lepiej nie kupować na górce i sprzedawać w dołku? (Przeciętna rentowność produkcji papierniczej skorelowana jest odwrotnie z celulozą)

|

|