Lepiej późno niż później – omówienie wyników i sytuacji finansowej Sygnity po IV kw. 2020 r. (I kw. roku obrotowego 2020/2021)Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW kalendarzowo IV kw. 2020 r., który z racji przesuniętego roku obrotowego jest dla Grupy Sygnity I kw., w ramach

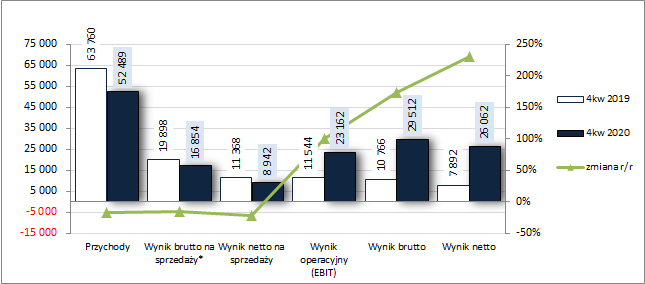

rachunku zysków i strat z jednej strony – w odniesieniu do działalności podstawowej – można zaobserwować utrzymanie negatywnych tendencji wynikowych z poprzedniego okresu sprawozdawczego, a z drugiej – na dalszych poziomach – ich odwrócenie i sporą poprawę wyników w ujęciu r/r. Słabsze wyniki w obszarze działalności podstawowej Grupy to w głównej mierze efekt mniejszej kontraktacji we wcześniejszych kwartałach, w tym zwłaszcza z podmiotami sektora publicznego. W związku z tym w rozpatrywanym okresie sprawozdawczym skonsolidowane przychody okazały się r/r niższe o 18 proc., przy spadku zysku brutto na sprzedaży o 15 proc. (za sprawą większego niż przychody spadku kosztów własnych udało się nieco poprawić marżę brutto – 32,1 proc. wobec 31,2 proc. przed rokiem) i zysku netto na sprzedaży o 21 proc. (łączne koszty sprzedaży i ogólnego zarządu zmniejszyły się relatywnie mniej niż zysk brutto na sprzedaży bo o 7 proc., w tym głównie za sprawą tych drugich). Wyniki w dalszej części rachunku zysków i strat były już natomiast pod wpływem ugody zawartej między Sygnity a FAST – podwykonawcy Umowy dot. kontraktu e-podatki. Ugoda ta zdjęła ze spółki ryzyka i koszty związane z kontynuacją i ewentualnym niekorzystnym rozstrzygnięciem sporu, co znalazło odbicie w rozwiązaniu utworzonych wcześniej rezerw, które w raportowanym okresie wpłynęły mocno in plus na wyniki pozostałej działalności operacyjnej (przychody netto 14,2 mln zł wobec 176 tys. zł przed rokiem) oraz działalności finansowej (6,3 mln zł przychodów netto wobec 778 tys. zł kosztów netto przed rokiem). W związku z powyższym na poziomie wyniku operacyjnego Grupa wykazała r/r wzrost zysku o 101 proc., a w przypadku wyniku brutto wzrost zysku sięgnął 174 proc. Ostatecznie po uwzględnieniu rozliczeń podatkowych na poziomie końcowego wyniku netto Grupa wykazała r/r poprawę zysku o 230 proc. (niższa efektywna stopa opodatkowania).

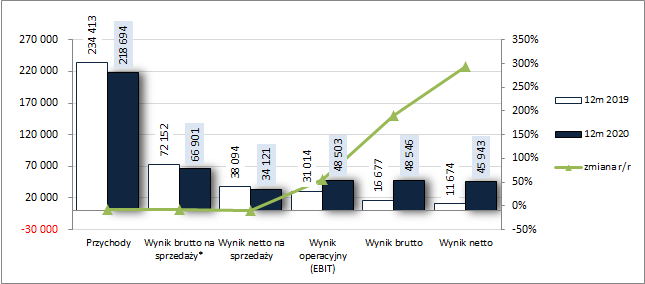

Podobny układ zmian na poszczególnych poziomach wynikowych rachunku zysków i strat Grupa Sygnity wykazała również w ujęciu narastającym za 12 miesięcy zakończonym 31 grudnia 2020 r. Skonsolidowane przychody i zysk brutto na sprzedaży spadły o 7 proc., a zysk netto na sprzedaży o 10 proc.. Z kolei na kolejnych poziomach wynikowych, za sprawą wspomnianej wcześniej ugody, wykazano poprawę – odpowiednio o 56 proc. w przypadku zysku operacyjnego, o 191 proc. w przypadku zysku brutto i o 294 proc. w przypadku zysku netto.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

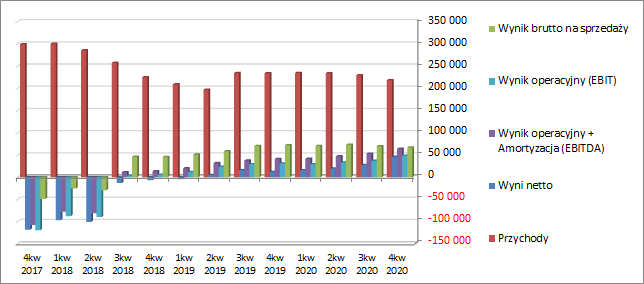

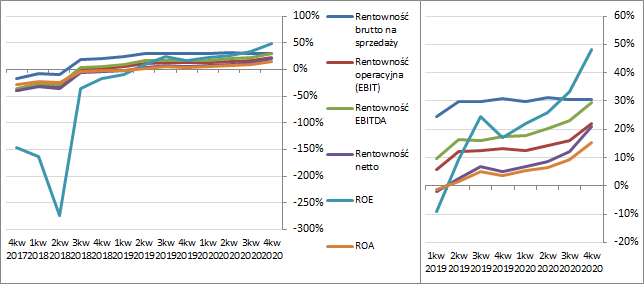

kliknij, aby powiększyć Patrząc na tendencje wynikowe i efektywnościowe Grupy Sygnity w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) również można odnotować swego rodzaju podział na wyniki i wskaźniki rentowności dotyczące działalności podstawowej oraz pozostałe. W przypadku tych pierwszych widać względną stabilizację na wyższych poziomach osiągniętych po odnotowanym w 2019 r. odbiciu od umownego „dna”. Widoczne w przypadku przychodów pogorszenie w ostatnich dwóch okresach sprawozdawczych to efekt wspomnianego spadku kontraktacji wynikającego z przesunięcia w czasie podpisywania umów, w tym głównie z podmiotami sektora publicznego. Jak podano w komentarzu do sprawozdania finansowego nadrobiono w tym zakresie już zaległości i w kolejnych okresach sprawozdawczych powinien być już widoczny efekt prac związanych z podpisanymi w ostatnim czasie umowami z m.in. z Pocztą Polską, Ministerstwami Rodziny…, Rozwoju… i Finansów, a także podmiotami sektora bankowo-finansowego i użyteczności publicznej. Z kolei w odniesieniu do wyników i wskaźników rentowności dotyczących dalszych poziomów wynikowych to obserwowany ostatnio wzrost wynika głównie z różnych zdarzeń o charakterze jednorazowym, dotyczących przede wszystkim tworzenia i rozwiązywania rezerw na sprawy sporne.

kliknij, aby powiększyć

kliknij, aby powiększyć Co do perspektyw wyników Grupy w dalszych okresach sprawozdawczych to z informacji opisowych ujętych w raporcie okresowym za I kw. roku obrotowego 2020/21 płynie dość pozytywny przekaz. Po okresie obniżonej kontraktacji wynikającej z niepewności związanej z pandemią koronawirusa, która przełożyła się na wydłużanie lub wstrzymywanie procesów decyzyjnych w podmiotach sektora publicznego i prywatnego, obecnie Sygnity nadrabia zaległości, co powinno w opinii zarządu przełożyć się in plus na wyniki kolejnych kwartałów. Ponadto zarząd Grupy rozważa działania w kierunku refinansowania zadłużenia i przeznaczenia części środków na rozwój oferty produktowo-usługowej, co powinno podnieść jej konkurencyjność, a także przegląd opcji strategicznych dot. różnych możliwych opcji w odniesieniu do działalności biznesowej, w tym przewidujące poszukiwanie inwestorów strategicznych lub dokonanie transakcji o innej strukturze.

Jeśli chodzi o

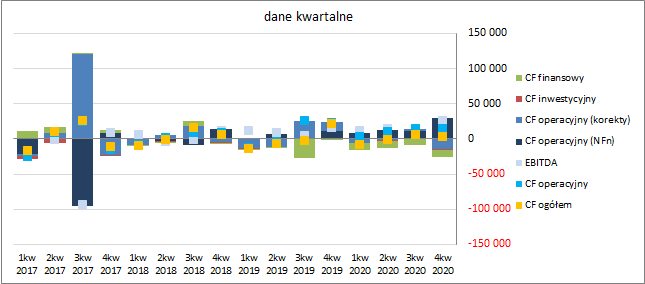

sprawozdanie z przepływów pieniężnych Grupy Sygnity to w skali rozpatrywanego okresu kwartalnego (wykres poniżej, jednostka – tys. zł) mamy w ujęciu r/r do czynienia ze znacznym zmniejszeniem dopływu gotówki na poziomie salda ogólnego (4,1 mln zł wobec 22,3 mln zł). Zaważył na tym głównie obszar operacyjny, gdzie wygenerowano niecałe 15 mln zł gotówki wobec 23,9 mln zł przed rokiem, oraz obszar finansowy, gdzie wykazano znacznie wyższe wydatki netto – 10,4 mln zł wobec 1,1 mln zł. W przypadku obszaru operacyjnego duży wpływ na wskazany stan rzeczy miały korekty, które z nadwyżki finansowej netto wykazanej za rozpatrywany okres zabrały ok. 15 mln zł (rozwiązane rezerwy), a do nadwyżki za okres odniesienia dodały blisko 12 mln zł (wzrost zobowiązań z tytułu umów z klientami). Z kolei w odniesieniu do obszaru finansowego znaczny wzrost wydatków netto wynikał ze spłaty różnych kategorii zobowiązań oprocentowanych, w tym również dotyczących umowy restrukturyzacyjnej. W ramach obszaru inwestycyjnego Grupa w rozpatrywanym okresie odnotowała relatywnie nieduże wydatki rzędu 264 tys. zł, co było wynikiem blisko połowę niższym aniżeli przed rokiem (488 tys. zł).

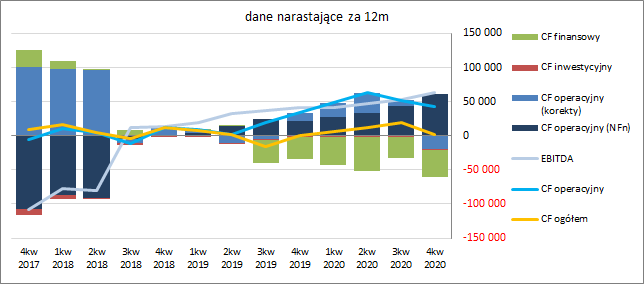

kliknij, aby powiększyćW ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł) zmiany za rozpatrywany kwartał nie wpłynęły może istotnie na strukturę rachunku przepływów Grupy (nadal dominują tu nadwyżka finansowa netto i finansowe wydatki netto), choć już na poziom salda operacyjnego i ogólnego tak i to w sposób negatywny. Mimo wszystko jednak zarówno w odniesieniu do przepływów operacyjnych jak i salda ogólnego należy odnotować zdolność do generowania gotówki. Jednocześnie warto zauważyć, że jakkolwiek ostatnio Grupa systematycznie poprawia poziom nadwyżki finansowej netto to zarazem często przepływy operacyjne są zniekształcone korektami i to niekoniecznie dotyczącymi zmian składników kapitału obrotowego.

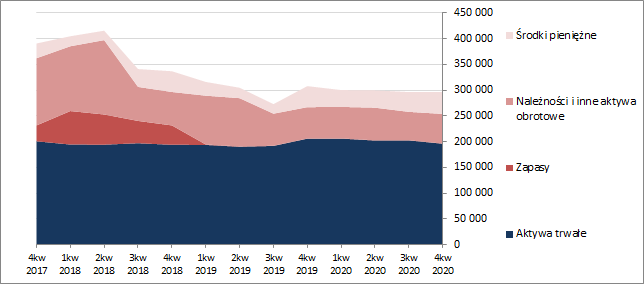

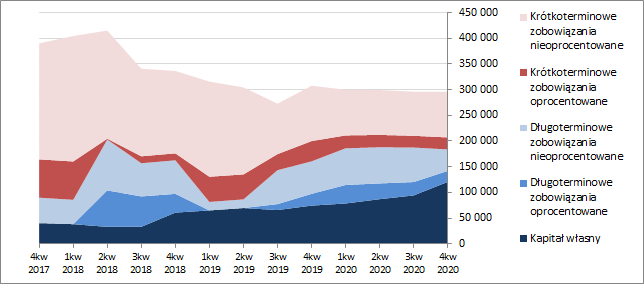

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Sygnity utrzymała się na wcześniejszym poziomie, co nie znaczy, że brak zmian dotyczył również jej składowych. Po stronie aktywów odnotowano spadek wartości składników trwałych o 3 proc. (po części w zakresie środków trwałych, wartości niematerialnych i aktywów finansowych) oraz wzrost wartości składników obrotowych o 7 proc. (w szczególności środków pieniężnych i należności). Z kolei po stronie pasywów kapitał własny uległ zwiększeniu o 28 proc., a wartość zobowiązań zmniejszyła się o 13 proc. (dług krótkoterminowy zwiększył się o 3 proc., a długoterminowy spadł o 32 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 9 proc. i stanowił na koniec okresu 25 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewną poprawę w zakresie struktury kapitałowo-majątkowej Grupy (struktura aktywów i pasywów na wykresach poniżej, jednostka – tys. zł), która jednakże nadal pozostaje zachwiana – niepełne pokrycie aktywów trwałych kapitałem stałym, co przekłada się zarazem na ujemne wartości kapitału obrotowego netto. Warto przy tym odnotować mimo wszystko, że sytuacja ulega z okresu na okres stopniowej poprawie i zmierza ku równowadze.

kliknij, aby powiększyć

kliknij, aby powiększyćZmiany wynikowe oraz bilansowe przełożyły się również korzystnie na relacje finansowe dotyczące płynności finansowej i zadłużenia. W przypadku płynności mamy generalnie utrzymanie poprawy poszczególnych wskaźników, choć w przypadku części nadal notowane są wartości poniżej granicznych. Dotyczy to w szczególności wskaźników płynności finansowej w ujęciu statycznym, gdzie nie ma pełnego pokrycia zobowiązań bieżących aktywami obrotowymi (0,89). Jednocześnie jednak braki w tym zakresie Grupa uzupełnia solidnym (38 proc.) pokryciem zobowiązań bieżących przepływami operacyjnym (ujęcie dochodowe płynności) oraz mimo ujemnego kapitału obrotowego netto jego pozytywną strukturą (brak zapotrzebowania na kapitał obrotowy przy jednoczesnej nadwyżce środków pieniężnych nad krótkoterminowymi zobowiązaniami oprocentowanymi). Z kolei w odniesieniu do zadłużenia utrzymano spadkową tendencję pod względem jego poziomu ogólnego w relacji do aktywów (zejście z poziomu 68 proc. do 59 proc.), przy jednoczesnym zmniejszeniu zadłużenia oprocentowanego względem kapitału własnego (z 52 proc. do 37 proc.) oraz spadku relacji długu netto / EBIT i EBITDA do poziomu bliskiego zeru. W związku z powyższym nie może też dziwić, że serwisowy rating Grupy Sygnity liczony na bazie modelu Altmana (EM Score) również uległ poprawie, rosnąc do poziomu BB+ (kwartał wcześniej B, a rok wcześniej D!).

Link do wskaźników finansowych:

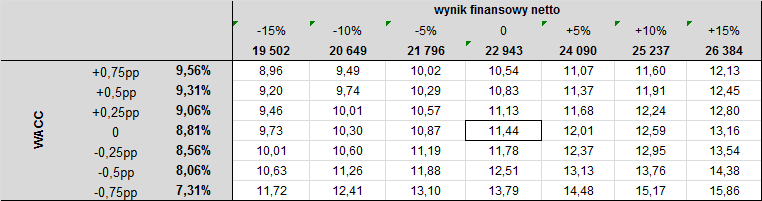

www.stockwatch.pl/gpw/sygnity,...Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na spory rozstrzał wyceny akcji Grupy Sygnity na GPW w Warszawie. Najniższe wartości otrzymujemy niejako tradycyjnie dla metod majątkowych, z kolei w ramach metod dochodowych i mnożnikowych mamy spory rozstrzał od poziomów okołorynkowych do 2-3x wyżej. W kontekście tych ostatnich dwóch grup metod wyceny trzeba jednakże wziąć pod uwagę znaczny wpływ na wyniki Grupy w ujęciu za 12m zdarzeń jednorazowych związanych z podpisaniem ugody z podwykonawcą przy umowie dot. kontraktu e-podatki (rozwiązanie rezerw, które zwiększyło wyniki na poziomie operacyjnym, brutto i netto; łączny wpływ na wynik operacyjny to ok +14mln a na wynik netto ok +23 mln zł). Tak więc wyceny oparte o wyniki oczyszczone ze zdarzeń jednorazowych są sporo niższe i kształtują się bliżej wyceny rynkowej (przy metodzie renty wieczystej wycena Sygnity spada o połowę tj. do poziomu ok. 10 zł). Dodatkowo należałoby tu wziąć poprawkę na to, że nie uwzględniono w nich struktury kapitału Grupy. Przy jej uwzględnieniu, przy wyznaczaniu kosztu kapitału, wynik wyceny rentą wieczystą byłby na poziomie obecnej wyceny rynkowej Grupy. Poniżej w tabeli przedstawiono symulację wyceny akcji Grupy Sygnity metodą renty wieczystej w zależności od zmian wyniku finansowego netto i średniego ważonego kosztu kapitału (WACC). Pole środkowe odpowiada bieżącej sytuacji.

kliknij, aby powiększyćPodstawowy wpływ na przyszłą wycenę Grupy z jednej strony będzie miał rozwój sytuacji w gospodarce oraz sytuacja na rynku stopy procentowej. W przypadku dalszego nadrabiania zaległości kontraktowych z okresu kwiecień-wrzesień 2020 r., należałoby oczekiwać pozytywnego przełożenia na wyniki finansowe Grupy Sygnity (co zakłada Zarząd). Z kolei w zależności od sytuacji na rynku stopy procentowej wpływ na wycenę Grupy może być różny => obniżenie (podwyższenie) stóp => niższy (wyższy) WACC => pozytywny (negatywny) wpływ na wycenę.

Link do wskaźników

www.stockwatch.pl/gpw/sygnity,... oraz wycen

www.stockwatch.pl/gpw/sygnity,...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.