Omówienie wyników za 3-ci kwartał 2015/2016r dla GK SygnityPonieważ

no news is the news i tym razem firma zaserwowała nam znaczącą zmianę.

Chodzi oczywiście o zmianę na stanowisku prezesa. Pan Janusz R. Guy zastąpiony został przez pana Jana Maciejewicza.

Nowy prezes będzie musiał zmierzyć się ze starymi problemami. W liście jeszcze poprzedniego szefa (za półrocze) czytamy:

Cytat:W tym czasie Sygnity intensywnie pracowało nad realizacją perspektywy przychodowej.

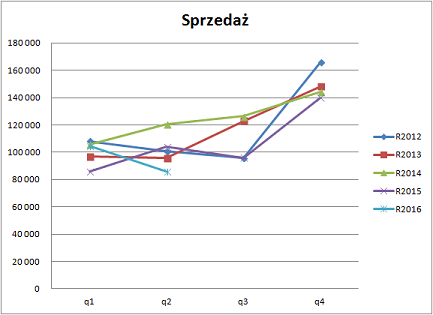

A zatem wyniki sprzedaży (w kwartałach kalendarzowych):

kliknij, aby powiększyćW samej sprzedaży przeciętnie lub słabo, ale:

Cytat:Dyscyplina w budżetowaniu kosztów projektów jest niezwykle ważna i w przyszłości będziemy koncentrować wysiłki wokół nadrzędnego celu, jakim jest dla nas możliwość osiągania wyższych rentowności projektów a także wzrost sprzedaży.

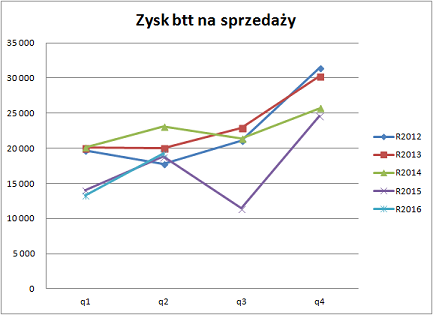

Zysk brutto na sprzedaży rzeczywiście przyzwoicie:

kliknij, aby powiększyćTutaj mamy dość zaskakujące zmiany w parametrach miksu. Duża utrata zysku wynikająca ze spadku kwoty sprzedaży została zniwelowana dzięki wzrostowi jej rentowności. Dziwne jednak jest to, że owa dodatkowa rentowność pochodzi ze sprzedaży towarów. Zmiany (zmiany, nie poziomy bezwzględne!) w wielkości zysku brutto na sprzedaży w stosunku do okresu porównywalnego wyglądają następująco:

- sprzedaż produktów i usług: (minus) -1,1m zł;

- sprzedaż towarów i materiałów: (plus) +1,5m zł.

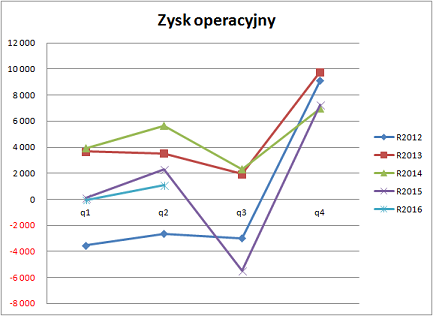

O ile zysk brutto na sprzedaży nie odbiega od poziomów historycznych, o tyle z zyskiem operacyjnym jest już gorzej.

kliknij, aby powiększyćA zatem ponownie wiele się zmienia, aby niewiele się zmieniło. Jak zawsze mamy redukcje w kosztach wynagrodzeń. Ponadto (w kwartale) znaczące redukcje w kosztach usług obcych. W ujęciu skumulowanym obniżka nie jest już tak „ostra”, ale trend jest spadkowy.

Rosną koszty sprzedaży, a firma uzasadnia to ekspansją. Jesteśmy więc w tym samym punkcie, co zawsze. Mankamentem jest wciąż funkcja sprzedaży. Z jednej strony mamy przekazy o „liderowaniu”:

kliknij, aby powiększyćale jednak dowiadujemy się, że:

kliknij, aby powiększyćZauważmy, że istotnie zwiększyło się zadłużenie odsetkowe. Firmie co jakiś czas przytrafia się utrata kontraktu na tyle istotnego, aby było to znaczące dla wyników. Sprawa jest poważna.

kliknij, aby powiększyćZarząd / Prezes opisują obecną sytuację na polskim rynku IT jako „trudną”. W związku z tym zdecydowano się na „ucieczkę do przodu”, a w liście do Akcjonariuszy mamy kilka wzmianek, jak ta ucieczka miałaby wyglądać. W skrócie chodzi o poszukiwanie klientów w nowych sektorach gospodarki, po drugie o ekspansję zagraniczną, po trzecie o rozbudowę portfolio oferowanych produktów, po czwarte rozwój poprzez akwizycje.

Niestety Zarząd zaznacza, że wspomniana trudna sytuacja rykowa…

Cytat:…uniemożliwia nam przedstawienie rzetelnych długoterminowych projekcji finansowych, które tradycyjnie towarzyszą publikacji planów strategicznych.

Pozornie to brzmi

fair. Po co mydlić ludziom oczy liczbami z sufitu? Jednak uważam, że jakieś projekcje powinny zostać opublikowane. Zarząd w końcu przecież coś założył. Do czegoś dąży. Na jakiejś podstawie wybrał właśnie takie kierunki działań (no właśnie! o kierunkach za chwilę). Projekcja jest bazą do weryfikacji działań i ich ewentualnej korekty. W obecnej sytuacji cokolwiek firma osiągnie i tak nie będzie wiadomo, czy tak miało być w danym momencie. Czy wyprzedzamy zamierzenia, czy wręcz przeciwnie, nie potrafimy ich osiągnąć.

Wracając do kierunków działań: w takiej formie, jak zostało to przedstawione, ta strategia to zbiór pobożnych życzeń. Dywersyfikacja produktowa, geograficzna, rynkowa i akwizycje. Czyli spróbujemy wszystkiego i może coś wypali. Wtedy „się powie”, że tak miał być, bo nie daliśmy żadnej bazy do porównań i oceny.

Do plusów zaliczyłbym przede wszystkim:

+ rozszerzenie kontraktu z ZUS z 19,1 do 37,3m złotych;

+ oraz zakończenie nonsensownego programu skupu akcji.

Podsumowując: kwartał ze wskazaniem na „słaby”. Dodatkowo pełen sprzecznych sygnałów. Niby mamy nową strategię, ale jest tak szeroka, że w zasadzie mało konkretna. Niby przyszłość ma być lepsza, ale rynek jest „trudny”. Niby sprzedaż będzie wzmacniana, ale na razie jest przeciętna. Niby tnie się koszty, ale jednak wciąż są na podobnym poziomie (ok. 49m kosztów operacyjnych za 9 miesięcy tego i poprzedniego roku). Niby zdobywane są nowe kontrakty, ale grożą odpisy na już realizowanych. Wynik netto mocno zakłócony zmianami w linii pozostałych przychodów / kosztów operacyjnych i podatkiem odroczonym.

Kurs akcji Spółki spada w czytelnym trendzie od 2014 roku. W zasadzie nie powinno to dziwić. Firma ma kłopot z dotarciem do klienta bez ponoszenia dodatkowych kosztów i wykorzystywania dodatkowych zasobów. Dodatkowo nie zawsze wychodzi jej utrzymywanie już zdobytych zleceń. Strategia nie podbudowała inwestorów, a kłopoty z kontraktami długoterminowymi i potencjalne kłopoty z kowenantami kredytowymi wręcz wystraszyły.

Firma ponownie jest na wirażu i na razie wysyła sygnały, że sama nie wie, jak sprawy się rozstrzygną. Natomiast obserwujący papier pod kątem łapania noża powinni pamiętać o ważnej przestrodze: insiderzy wiedzą lepiej.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.