Polska matka piękniejsza od niemieckiej córki z PFR-em w tle - omówienie sprawozdania finansowego grupy IzoBlok po III kw. 2019 r.Izoblok to grupa kapitałowa produkująca kształtki z polipropylenu spienionego, które są używane do produkcji elementów z tworzyw sztucznych oraz opakowań przede wszystkim w przemyśle samochodowym oraz logistycznym. W 2016 roku spółka dokonała przejęcia niemieckiego konkurenta i w chwili obecnej zajmuje 1. miejsce w Europie w tym segmencie z udziałem sięgającym 25 procent.

Warto przypomnieć, że spółka posiada przesunięty rok obrotowy (maj-październik), a w chwili obecnej omawiam wyniki drugiego kwartału roku obrachunkowego (sierpień-październik). Dla ułatwienia będę stosował na wykresach jednak nomenklaturę roku kalendarzowego. Grupa kapitałowa składa się z spółki-matki oraz jednej spółki zależnej Izoblok GmbH, natomiast zarząd jest jednoosobowy w postaci największego (17,7 proc. akcji czyli 25,7 proc. głosów na WZA) akcjonariusza Pana Przemysława Skrzydlaka.

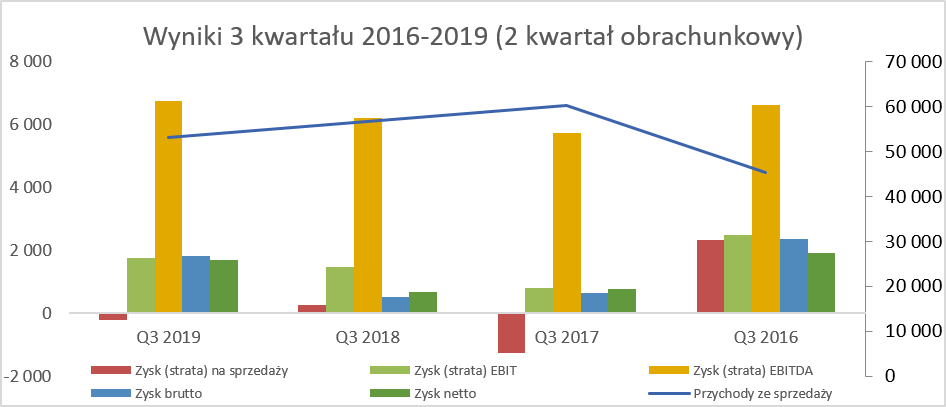

Tak więc trzeci kwartał kalendarzowy pod względem przychodowym r/r wypadł słabo, za to lepiej (na pierwszy rzut oka) gdy porównamy poziomy zyskowności.

kliknij, aby powiększyćW analizowanym kwartale spółka odnotowała sprzedaż niższą o 6,0 proc. niż rok wcześniej, co było oczywiście efektem niższej sprzedaży w segmencie automotive. Zresztą podobna dynamika -6,2 proc. wyniosła również w pierwszym półroczu roku obrachunkowego. Nie będzie zaskoczeniem stwierdzenie, że to rynek niemiecki odpowiadał przede wszystkim za ten spadek. Sprzedaż Izobloku w Niemczech spadła w drugim kwartale roku obrachunkowego o ponad 11 proc., a w całym pierwszym półroczu obniżyła się r/r o 18 proc. To może dawać jakieś nadzieje na to, że spadki jednak wyhamowują. Na szczęście spółka potroiła sprzedaż na rynku krajowym, która w analizowanym kwartale stanowiła 4,4 proc., czyli o 3,0 p.p. więcej niż rok wcześniej.

Spółka, ustami prezesa, potwierdziła słabszy okres na rynku motoryzacyjnym oraz spadek produkcji i popytu na samochody. Ma to bezpośrednie przełożenie na zamówienia otrzymywane przez Izoblok. W porównaniu do lat 2018-2019 spółka szacuje spadek na ok. 15 proc. i ma nadzieję, że jest już blisko dna. Jednocześnie jednak trudno wyczytać z wywiadów jakiś wielki optymizm. Wręcz przeciwnie prezes zwraca uwagę na wprowadzane przez KE wymogi w zakresie C02 oraz spadki sprzedaży samochodów w Chinach. Szukając kolejnych zagrożeń można również wymienić kwestie związane z Brexit-em (rynek brytyjski jest drugim po Niemczech pod względem sprzedaży dla spółki) oraz przyszłą umową handlową UK-UE. Częściowo ryzyko jest tutaj zmniejszone np. poprzez uruchomienie fabryki Jaguara na Słowacji.

To wszystko jednak wskazuje, że być może przedwcześnie jest zakładać, że kryzys w tym przemyśle dobiega końca i teraz już będzie tylko lepiej. Dane o produkcji przemysłowej za grudzień 2019 roku (-6,8 proc. r/r) pokazują jednak, że niemiecki przemysł wciąż szuka dna. Oczywiście prawdą jest, że wskaźnik przemysłowy PMI dla Niemiec za styczeń 2020 pokazuje poprawę, a dołek tego wskaźnika został ukształtowany już we wrześniu zeszłego roku. Niestety nie do końca ma to, przynajmniej do tej pory, przełożenie na poprawę twardych danych związanych z produkcją przemysłową.

Dodatkowo trzeba cały czas pamiętać o wciąż aktualnym ryzyku dodatkowych ceł na samochody importowane z UE do USA. W chwili obecnej ryzyko to wciąż istnieje, w szczególności biorąc pod uwagę wypowiedzi prezydenta D. Trumpa w trakcie ŚFE w Davos. Ewentualne wprowadzenie 25 proc. ceł musiałoby spowodować ograniczenie produkcji aut w Niemczech, co oczywiście pociągnęłoby za sobą dalszą redukcję zamówień dla Izobloku. A przecież produkcja aut w Niemczech za rok 2019 (4,7 mln szt.) już istotnie spadła (-8 proc. r/r) i zanotowała najniższy poziom produkcji od 1997 roku.

Jeśli chodzi o zyskowność to sprawa jest dwuznaczna. Z jednej strony widzimy wyższy zysk operacyjny (1,7 mln zł vs 1,4 mln zł) r/r, ale jednocześnie jak spojrzymy na zysk na sprzedaży to widać pogorszenie (-0,2 mln zł vs +0,3 mln zł). Jak więc wygląda prawda?

Przypominam, że zysk na sprzedaży jest to różnica między przychodami ze sprzedaży produktów, usług, towarów i materiałów oraz kosztami rodzajowymi. Z kolei zysk operacyjny jest to zysk ze sprzedaży skorygowany o pozostałe przychody i koszty operacyjne. Oznacza to, że spółka na typowej działalności operacyjnej (tak definiuję zysk na sprzedaży) pogorszyła swoją efektywność, natomiast prezentowany zysk operacyjny został podciągnięty zdarzeniami, które niekoniecznie muszą się powtórzyć w przyszłości. W analizowanym kwartale saldo pozostałej działalności operacyjnej wyniosło prawie 2,0 mln zł w porównaniu do 1,2 mln zł rok wcześniej.

Różnica wynikała przede wszystkim z rozwiązania rezerw (dodatnia zmiana r/r + 757 tys. zł) co związane było z rozwiązaniem odpisu aktualizującego należności. Niestety spółka nie podała w sprawozdaniu przyczyny rozwiązania odpisu na należności, a szkoda bo jednak wartość ta istotnie wpłynęła na wynik raportowanego kwartału.

O ile poprawa na zysku działalności operacyjnej wyniosła niecałe 300 tys. zł, to już na poziomie zysku przed opodatkowaniem widzimy lepszy wynik o 1,3 mln zł. Wytłumaczeniem jest pozytywne saldo na działalności finansowej (+0,1 mln zł vs -0,9 mln zł rok wcześniej), co wynikało przede wszystkim z różnic kursowych. W tym momencie warto podkreślić, że różnice kursowe operacyjne (czyli od należności i zobowiązań handlowych) spółka prezentuje w pozostałej działalności operacyjnej. Natomiast różnice kursowe dotyczące np. przeliczenia kredytów i pożyczek odnoszone są właśnie do pozycji przychody i koszty finansowe. Zadłużenie kredytowe spółki na dzień bilansowy wynosiło ok. 47 mln zł i w przeważającej części było denominowane w EUR. To oznacza, że zmiana kursu tylko o 10 gr. może powodować niezrealizowane różnice kursowe na poziomie ok. 1,0 mln zł.

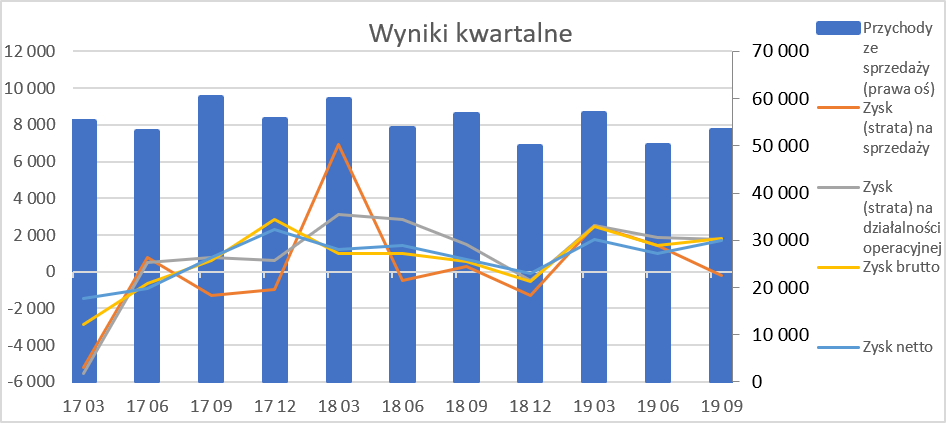

kliknij, aby powiększyćJak widać na powyższym wykresie spółka nie może zaliczyć ostatnich kwartałów do specjalnie udanych. Do powodów takiego stanu rzeczy jeszcze wrócę. Teraz jednak chciałbym się zatrzymać na sezonowości. Z jednej strony Izoblok w swoim sprawozdaniu informuje, że „Działalność Grupy podlega niewielkiej sezonowości wynikającej z przestojów produkcyjnych naszych kontrahentów w miesiącach wakacyjnych (lipcu i sierpniu) oraz w okresie Świąt Bożego Narodzenia (grudzień)”. Patrząc jednak na rozkład sprzedaży po kwartałach można faktycznie dostrzec niższe obroty w czwartym, ale już nie w trzecim tylko w drugim kwartale. Być może jest to związane z faktem, że przestoje fabryk samochodowym w Europie Zachodniej w lipcu i w sierpniu powoduje istotne zmniejszenie zamówień dla analizowanej spółki już w czerwcu.

To co jednak jest sporo bardziej niepokojące to fakt ujemnej marży na sprzedaży w drugim kwartale obrachunkowym. Oczywiście częściowo jest to związane z niższą r/r sprzedażą, ponieważ sprzedaż produktów dla automotive spadła w porównywalnym okresie o 7,7 proc. To w oczywisty sposób przekłada się na wyższy udział kosztów stałych w koszcie wytworzenia produktów, czyli bezpośrednio wpływa na marże. A warto wspomnieć, że tylko amortyzacja (typowy przykład kosztu stałego) stanowi ok. 9-10 proc. całości kosztów rodzajowych.

Jednakże trzeba tutaj również wskazać, że nawet głębszy spadek sprzedaży wystąpił w pierwszym kwartale obrachunkowym (automotive – 8,7 proc.), co nie przeszkodziło wypracować lepszego wyniku r/r na zysku na sprzedaży. Patrząc na koszty w układzie rodzajowym można założyć, że również istotną przyczyną spadającej zyskowności jest pozycja zużycie materiałów i energii wraz ze zmianą stanu produktów, które w analizowanym kwartale sumarycznie wzrosły o 1,5 proc., podczas gdy sprzedaż jednak spadła o 6 proc.

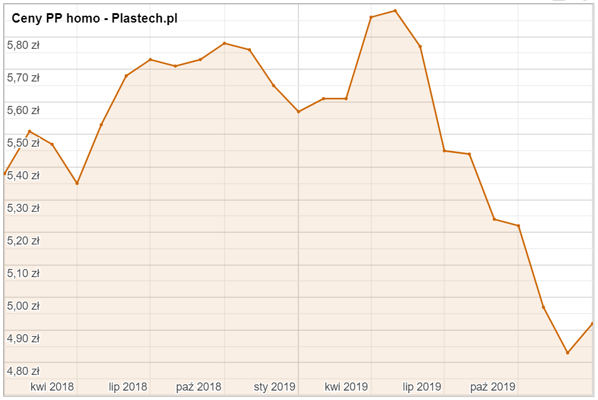

Podstawowym surowcem wykorzystywanym w produkcji Izoblok jest EPP (polipropylen spieniony) znany również pod określeniem PP-H (homopolimer polipropylenu). Spółka posiada kilku stałych dostawców (BASF, JSP czy Hanwha). Zerknijmy na poglądowe notowania tego surowca.

kliknij, aby powiększyćJak widać na powyższym wykresie ceny surowca podawane przez polski portal Plastech osiągnęły swój szczyt w maju 2019 roku i od tego momentu zaczęły spadać. Przypominam, że analizowane wyniki dotyczą okresu sierpień-październik, czyli momentu gdzie ceny w 2019 roku były niższe (przynajmniej wg powyższych danych) niż rok wcześniej. Oczywiście trzeba by doliczyć trochę czasu na przemielenie się surowca w magazynach, choć rotacja zapasów nie jest przesadnie duża i wynosi ok. 1,5 miesiąca. Wydaje się, że jest jednak pewna rozbieżność pomiędzy raportowanymi cenami surowca a pozycją zużycie materiałów i energii. Oczywiście wytłumaczeń może być kilka. Po pierwsze należy pamiętać o tym, że spółka wykorzystuje swoje moce produkcyjne w około 70 procentach. Być może obecnie produkuje krótsze serie co może wpływać na efektywność produkcji. Po drugie na wskazanej pozycji zaważyć mogły również rosnące koszty energii elektrycznej. Niestety nie znam zużycia energii w Izoblok SA, ale w prospekcie emisyjnym z 2016 roku był to jeden z czynników ryzyka. Analitycy Noble Securities szacowali nawet, że energia (elektryczna, cieplna i gaz) stanowi nawet do 15 proc. całości kosztów. Oczywiście nie można również wykluczyć, że dane o cenach EPP pokazane powyżej nie są do końca spójne z dynamiką cen zakupu surowca przez Izoblok. Jeśli jednak wykluczyć ostatnie rozwiązanie, to należałoby oczekiwać poprawy w nadchodzącym kwartale na pozycji zużycia materiałów.

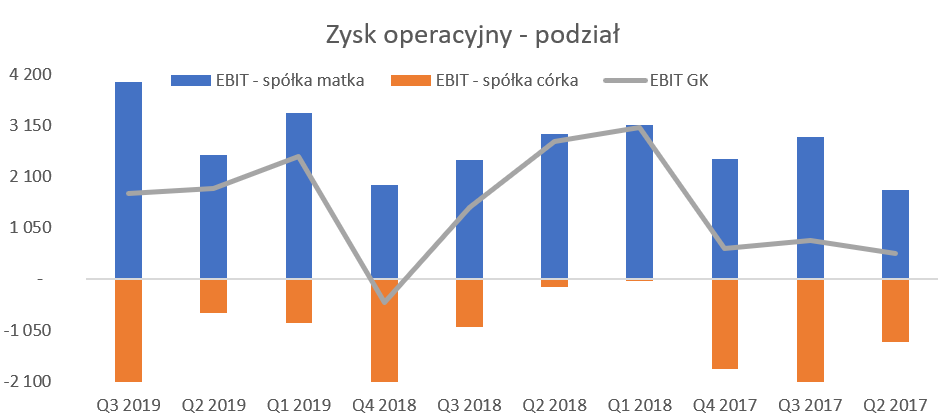

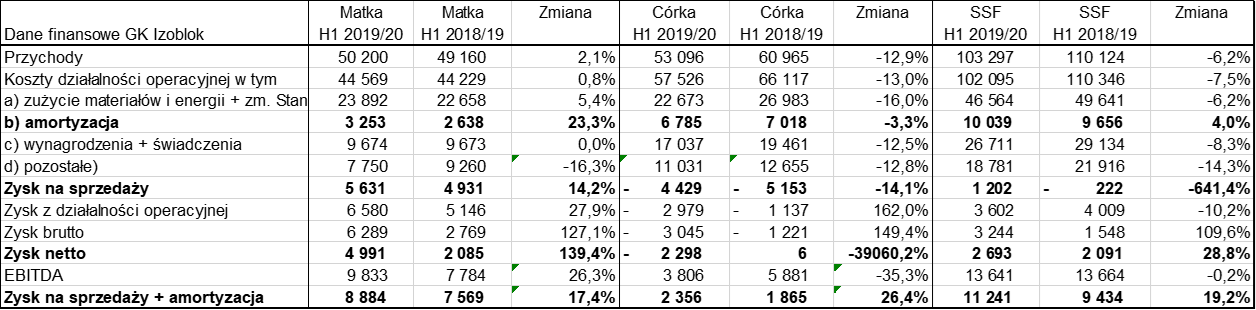

Polska – Niemcy 1:0, czyli matka piękniejsza od córkiProszę spojrzeć na dane półroczne w rozbiciu na sprawozdania spółki-matki (Izoblok S.A.) oraz spółki-córki (Izoblok GmbH). Nie wszystko co niemieckie musi być lepsze, te czasy już minęły 😊.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższe dane zostały przeze mnie przygotowane w sposób uproszczony. Na bazie danych skonsolidowanych oraz jednostkowych poprzez różnicę wyliczyłem wyniki spółki niemieckiej. W praktyce jest to uproszczenie, ponieważ w skonsolidowanym sprawozdaniu eliminuje się transakcje wewnątrzgrupowe. Jednak patrząc na notę o transakcjach z jednostkami powiązanymi za pierwsze półroczu 2019/2020 (sprzedaż z spółki matki do spółki córki za 2,2 mln zł), nie wydaje się, aby były one bardzo istotne i diametralnie zmieniły rezultaty.

Jak widać wyniki spółki matki są zdecydowanie lepsze od tych prezentowanych przez spółkę niemiecką. Dzieje się tak od wielu już kwartałów, więc trudno tutaj mówić o przypadkowości. Jednak proponuję spojrzeć jeszcze na skumulowane dane półroczne w bardziej szczegółowym rozbiciu. Dla przypomnienia „Matka” to dane Izoblok SA, natomiast ”Córka” to dane finansowe spółki niemieckiej Izoblok GmbH, obliczone w sposób uproszczony.

kliknij, aby powiększyćAnaliza powyższych danych pokazuje, że faktycznie spółka niemiecka działa sporo mniej efektywnie niż polska. Częściowo jest to efektem bardzo wysokiej amortyzacji, która w praktyce może również pochodzić z konsolidacji (efekt zakupu i rozliczania nabycia spółki w 2016 roku). Niestety nie dysponuję pojedynczymi sprawozdaniami niemieckiej spółki, aby być tego pewnym. W każdym razie widać w danych Izoblok GmbH istotny spadek sprzedaży, co jednak spowodowało zmniejszenie straty na sprzedaży oraz straty operacyjnej.

Jeśli popatrzymy na EBITDA bądź sumę zysku na sprzedaży i amortyzacji to jednak widać, że niemiecka spółka nie jest tak nierentowna jak na pierwszy rzut oka mogłoby się wydawać. Dodatkowo warto zwrócić uwagę, co oczywiście specjalnie nie dziwi, na sporo wyższy udział kosztów pracowniczych w sprzedaży w spółce niemieckiej w porównaniu z polską.

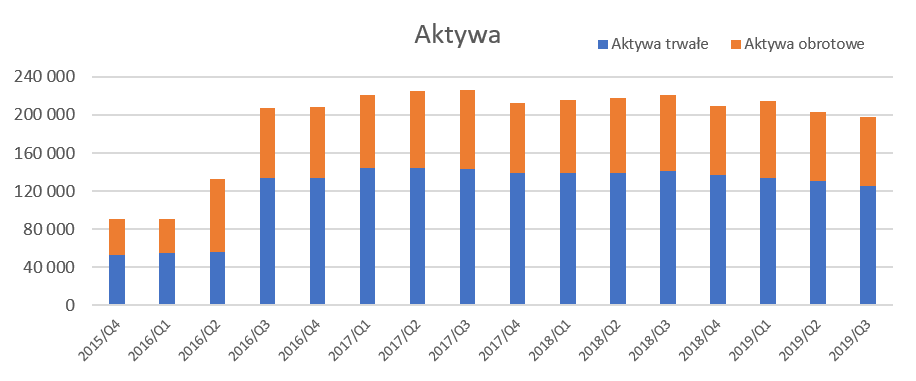

Analizując bilans Spółki możemy zauważyć istotny przyrost aktywów w trzecim (kalendarzowym) kwartale 2016 roku. Było to oczywiście związane z nabyciem 100 proc. akcji niemieckiego konkurenta spółki SSW PearlFoam GmbH (obecnie Izoblok GmbH) za 21 mln EUR. W tamtym okresie przejmowana spółka była numerem 1. (25 proc. rynku) w europejskim rynku EPP dla branży motoryzacyjnej.

kliknij, aby powiększyćW momencie realizowania przejęcia kapitalizacja spółki wynosiła nawet 250 mln zł. Niestety już od ostatniego kwartału roku obrachunkowego 2016/2017 (luty-kwiecień 2017) GK Izoblok znacznie pogorszyła raportowane wyniki finansowe i kapitalizacja zaczęła się obsuwać aż w 2019 roku dotknęła nawet 30 mln zł. W chwili obecnej waha się w przedziale 45-50 mln zł.

Na koniec października 2019 roku spółka wykazała 19,4 mln zł wartości niematerialnych i prawnych, z czego 6,3 mln zł stanowi wartość firmy związana z nabyciem niemieckiej spółki. Wartość ta nie jest umarzana zgodnie z MSSF, a jedynie podlega testowi na utratę wartości. Warto jednak zauważyć, że w wartościach niematerialnych znajdują się jeszcze dwie dość znaczne pozycje: zamówienia i bazy klientów oraz technologie. Ta pierwsza pozycja jest wykazywana w kwocie netto w bilansie o wartości 5,8 mln zł a kwota amortyzacji rocznej wynosi ok. 2,1 mln zł. Z kolei technologie o wartości 5,6 mln zł są odpisywane do rachunku wyników w rocznej kwocie ok. 0,8 mln zł. Obydwie te wartości są związane przede wszystkim z transakcją zakupu niemieckiej spółki.

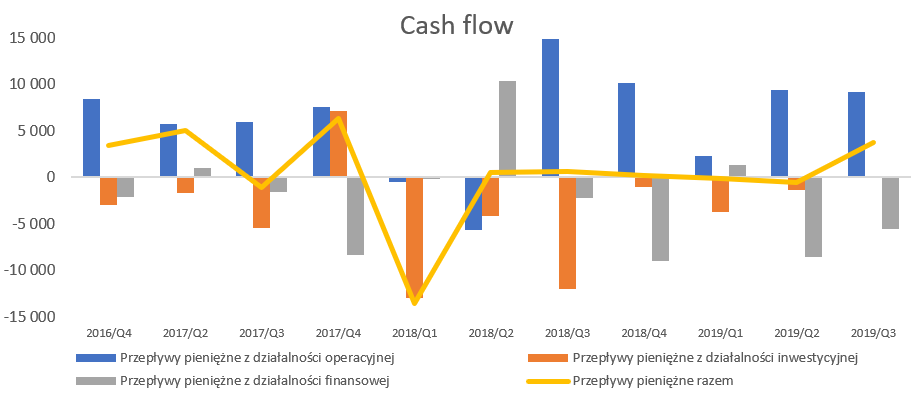

Kilka słów należy również powiedzieć o sprawozdaniu z przepływów pieniężnych.

kliknij, aby powiększyćPozytywnym objawem jest generowanie w ostatnich 5 kwartałach pozytywnych przepływów z działalności operacyjnej. Warto jednak pamiętać, że „pomaga” w tym dość wysoka amortyzacja, która kwartalnie wynosi ostatnio ok. 5 mln zł. Z jednej strony umarzanie wartości niematerialnych i prawnych (prawie 3,0 mln zł rocznie) obniża raportowane zyski, ale nie umniejsza generowanych przepływów. W ostatnich dwóch kwartałach spółka zaczęła również zmniejszać zadłużenie i w ciągu ostatniego półrocza spłaciła ponad 11 mln kredytów. Zobaczmy w takim razie jak wygląda zadłużenie spółki.

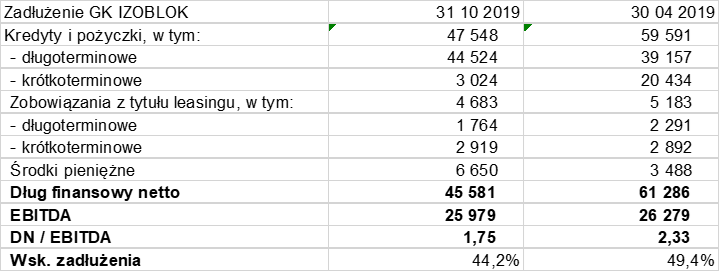

kliknij, aby powiększyćWskaźnik dług netto / EBITDA spada, podobnie jak wskaźnik zadłużenia. Jest to przede wszystkim efekt spłaty zadłużenia finansowego. Biorąc pod uwagę dość wysoką amortyzację, to wydaje się, że spółka jest w miarę bezpieczna (obecnie) w kwestii dotrzymania konwenantów bankowych, które mówią o nieprzekraczaniu poziomu 3,5 w odniesieniu do tego wskaźnika. Dodatkowo w czerwcu 2019 roku spółka podpisała z Santander Bank aneks do umowy kredytowej, który przedłuża spłatę kredytu akwizycyjnego do lipca 2026 roku. Nie znamy szczegółowych zapisów w zakresie harmonogramów umowy pierwotnej i aneksu, ale bazując na zmianach pozycji bilansowych można wysnuć pewną hipotezę. Wydaje się, że spółka spłaciła część zobowiązania krótkoterminowego wcześniej, przy okazji wydłużając okres kredytowania. Proszę pamiętać, że w pierwotnej umowie spółka zobowiązała się do spłaty 50 proc. kredytu akwizycyjnego (kwota ok. 37 mln zł) nie później niż do końca lipca 2021 roku. Tak więc wydłużenie jest istotne, choć nie mam pewności czy również będzie to rata balonowa płatna w 2026 roku czy jednak płatności będą występować w częściach.

Transakcja z PFR-em w tleW połowie grudnia 2019 roku zarząd uruchomił całkiem spory skup akcji chcąc nabyć prawie 10 proc. kapitału zakładowego po cenie 34 zł za akcję. Akcje własne, które miały być nabyte przez spółką miały zostać przeznaczone do zaoferowania pracownikom w programie motywacyjnym, umorzone lub w inny sposób rozdysponowane przez zarząd. Innymi słowy – cel nie był do końca sprecyzowany. W końcowym efekcie nikt nie odpowiedział na tę ofertę i spółka nie nabyła akcji. Warto jeszcze wspomnieć, że zaoferowana cena była mniej więcej zgodna z aktualną wyceną giełdową, choć przy wskaźniku C/WK na poziomie 0,56 oraz C/Z na poziomie 7-8.

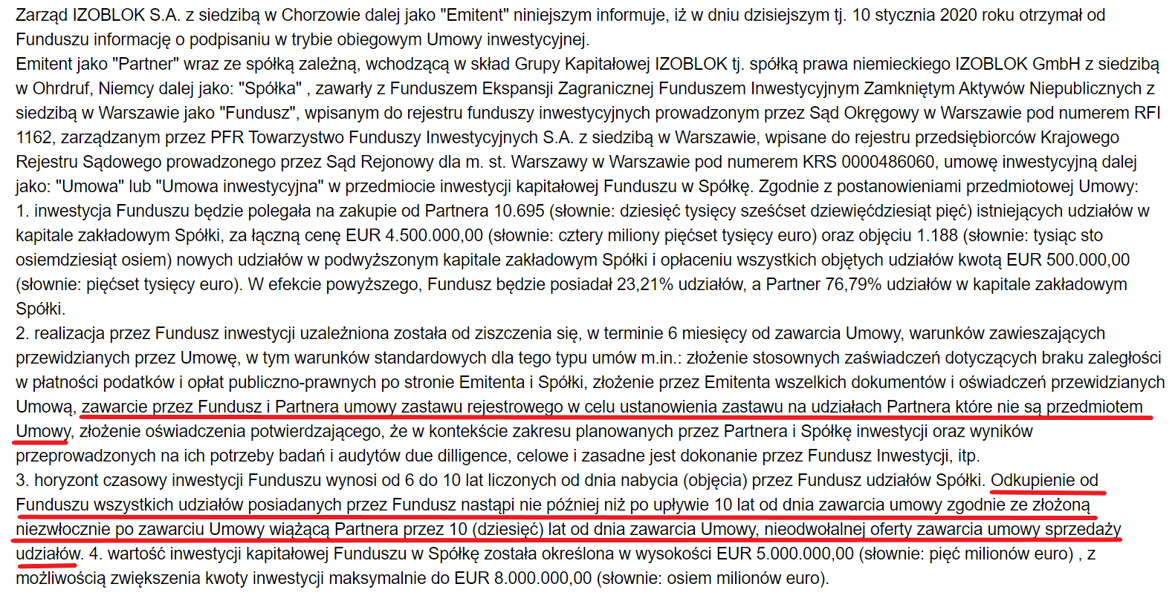

Niecały miesiąc później spółka poinformowała o podpisaniu umowy inwestycyjnej z FIZAN Fundusz Ekspansji Zagranicznej (dalej PFR) polegającej na sprzedaży temu podmiotowi 21,39 proc. dotychczasowych udziałów za kwotę 4,5 mln EUR oraz objęcie nowej emisji (2,38 proc. w stosunku do pierwotnej wartości) za 0,5 mln EUR. W efekcie końcowym PFR będzie posiadał 23,21 udziałów, a Izoblok pozostałą cześć czyli 76,79 proc. Dla przypomnienia z punktu widzenia skonsolidowanych sprawozdań finansowych nie zmienią się przychody i koszty, które nadal będą konsolidowane w 100 proc. przez Izoblok. Natomiast pojawi się różnica na poziomie zysku netto oraz zysku netto przynależnego akcjonariuszom jednostki dominującej. Warto wspomnieć, że umowa wejdzie w życie w momencie ziszczenia się, w terminie 6 miesięcy, warunków zawieszających. Część z nich jest dość standardowa, ale niektóre mogą budzić zainteresowanie. Zresztą zerknijcie Państwo sami.

kliknij, aby powiększyćPo pierwsze Fundusz i Izoblok zawrą umowę zastawu rejestrowego w celu ustanowienia zastawu na udziałach Izobloku, które nie są przedmiotem umowy. To w połączeniu z informacją, że horyzont czasowy inwestycji PFR-u wynosi 6-10 lat nakazuje postawić pytanie. Co się będzie działo po tych 6-10 lat, gdy PFR postanowi wyjść ze spółki? W raporcie bieżącym jest informacja, że odkupienie od Funduszu wszystkich posiadanych przez niego udziałów nastąpi nie później niż po upływie 10 lat. Pytanie kto będzie te udziały odkupywał (w chwili obecnej przyjmuję założenie że będzie to Izoblok S.A.) i po jakiej cenie. PFR deklaruje swoją inwestycje w Izoblok w kwocie 5 mln EUR z możliwością rozszerzenia do poziomu 8 mln EUR. Nie jestem prawnikiem, stąd być może raport ten nie jest dla mnie wystarczająco jasny. Zwracam jednak uwagę na te zapisy, ponieważ od ich interpretacji zależeć może również wycena i wartość wewnętrzna spółki. Zadaliśmy pytanie spółce i jeśli uzyskamy odpowiedzi to je oczywiście Państwu przekażemy.

PodsumowanieJeszcze kilka zdań na temat ryzyk i potencjalnych szans, które powinny być przeanalizowane przez inwestorów:

a) działalność GK Izoblok jest ściśle związana z ryzykiem walutowym, ponieważ przychody ze sprzedaży denominowane są w EURO, natomiast koszty ponoszone są w PLN i EURO.

b) Spółka posiada zadłużenie bankowe w EUR na ponad 10 mln EUR. Z jednej strony jest to naturalne zabezpieczenie strony przychdoowej, z drugiej powoduje zauważalne fluktuacje wyników kwartalnych z tytułu wyceny kredytu nawet przy relatywnie niewielkich (10 gr) zmianach kursowych.

c) Ponad 90 proc. przychodów pochodzi z segmentu automotive, co powoduje duże uzależnienie od kondycji tej branży. Dodatkowo spółka posiada dość skoncentrowaną liczbę głównych odbiorców (Ford, BMW, Grupa Jaguar Land Rover, Grupa Volkswagen, Grupa Adient) co w wypadku potencjalnej utraty jednego z nich może negatywnie wpływać na wyniki grupy. Sprzedaż do 3 najważniejszych odbiorców w pierwszym półroczu bieżącego okresu obrachunkowego stanowiła ponad 37 proc. całego obrotu grupy Izoblok.

d) Rosnące koszty płac (o presji wynagrodzeń w Polsce nie będę się wiele rozwodził – zakładam, że temat jest czytelnikom dobrze znany) czy energii elektrycznej i ich dość spory udział w strukturze kosztowej jest niewątpliwie wyzwaniem dla spółki, w szczególności, że operuje ona przede wszystkim na rynkach Europy Zachodniej i podnoszenie cen sprzedaży z tego tytułu nie wydaje się być realne.

e) Spółka do końca kwietnia zamierza zaktualizować swoją strategię w zakresie potencjalnych akwizycji, co oczywiście mogłoby stanowić pewien pozytywny bodziec do wzrostu kapitalizacji. Oczywiście zawsze pozostanie kwestia jakości przejmowanego podmiotu, ceny i sposobu sfinansowania takiej transakcji.

f) Wyjaśnienie terminu i zasady inwestycji PFR w niemiecką spółkę zależną, w szczególności kwestii potencjalnego odkupu (i ceny) tych udziałów w przyszłości.

Na dzień dzisiejszy analiza wskaźnikowa zarówno w porównaniu do sektora wskazuje przede wszystkim na niedowartościowanie akcji Izoblok na GPW. Spółka jest obecnie wyceniana na niecałe 11 P/E (C/Z), 0,43 P/BV (C/WK) oraz 2,7 EV/EBITDA. W szczególności wycena C/WK wydaje się być dość niska, nawet gdybyśmy odpisali w całości wartości niematerialne i prawne to nadal byłaby ona na dość interesujących poziomach.

Patrząc na wycenę wskaźnikową, w zasadzie tylko EV/EBIT na poziomie prawie 17 wydaje się być dość wysokimi wartościami. Biorąc pod uwagę ostatnie 3 lata na GPW, to wycena spółki przebywała w dość szerokim zakresie wahań wskaźnika P/E 5-40 oraz 0,3-2,4 dla wskaźnika P/BV, a jej kapitalizacja obecnie to niecałe 50 mln zł. Zwłaszcza to ostatnia wartość musi zastanawiać, biorąc pod uwagę potencjalny dopływ ponad 20 mln zł ze strony PFR. Oczywiście należy zakładać, że pieniądze te w sporej części zostaną przeznaczone na spłatę zadłużenia.

Można również argumentować, że spółka nie osiąga jakiś istotnych rentowności netto, co jest prawdą, choć należy pamiętać, że już na poziomie EBITDA wygląda to sporo lepiej. Spółka jest liderem rynkowym, w niszy związanej z przemysłem motoryzacyjnym, który jak wiadomo ostatnio przeżywa dość ciężkie chwile. Z jednej strony jest to na pewno argument przemawiający w chwili obecnej za dyskontem. Być może jednak w momencie poprawy sytuacji i istotnym odbiciu produkcji aut w Niemczech to właśnie Izoblok skorzysta mocno na tym i będzie to poważny argument za wzrostem kapitalizacji?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.