PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

11 kwietnia 2020 22:07:48

przy kursie: 73,00 zł

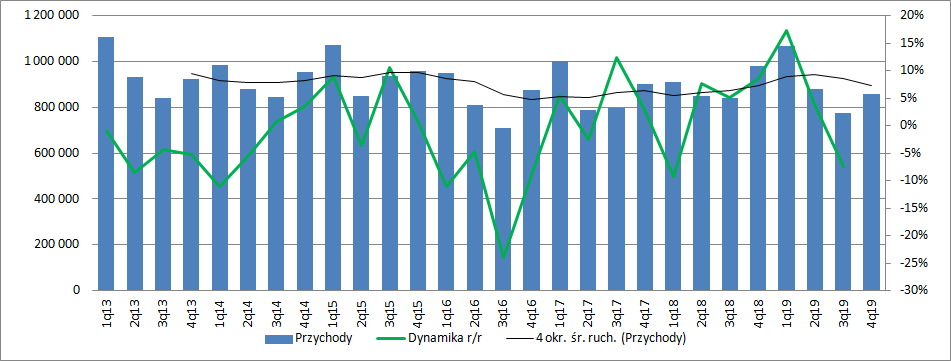

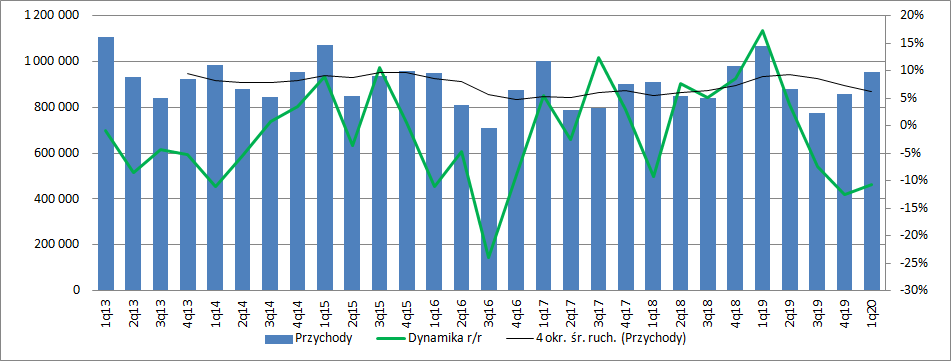

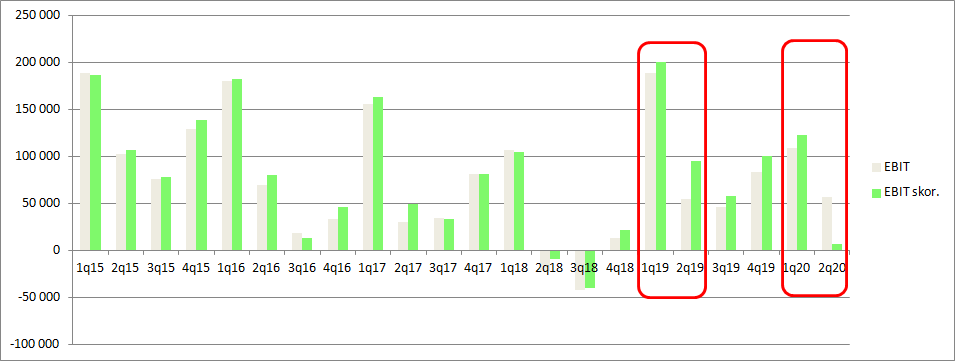

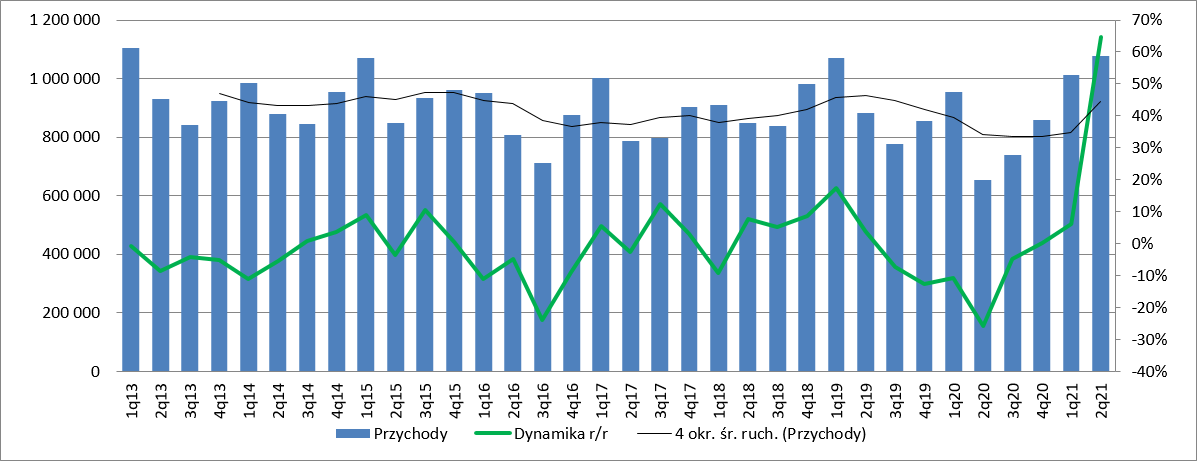

Tworzywa destrukcyjne – omówienie sprawozdania finansowego GK Puławy po IV kw. 2019 r.Tym razem zaproponuję Państwu omówienie w układzie od szczegółu do ogółu, czyli od wyników segmentowych do skonsolidowanych. Przyczynkiem do takiego układu stały się wprowadzone zmiany w stosowanym układzie segmentowym. Od raportu rocznego W Puławach zniknął segment chemia, natomiast pojawił się segment tworzywa. Nie była to tylko kosmetyczna zmiana nazwy, ale zmiana kompleksowa. ZarządGrupyPuławy napisał(a):W ramach usprawniania zarządzania a w szczególności prowadzenia spójnej i efektywnej polityki w zakresie planowania, rozwoju, produkcji i sprzedaży na szczeblu Grupy Kapitałowej Grupa Azoty, do której należy Grupa, podjęte zostały działania w zakresie wdrożenia nowego modelu zarządzania opartego na segmentach biznesowych. W ramach operacjonalizacji strategii Grupy Kapitałowej Grupa Azoty na lata 2017-2020 przyjęta została Koncepcja docelowego modelu zarządzania Grupy Kapitałowej Grupa Azoty, w tym zakres i sposób konsolidacji poszczególnych obszarów działalności, która została oparta na segmentach: nawozy, tworzywa, oxo i biel tytanowa. W wyniku prowadzonych prac nad nowym modelem biznesowym Grupa wprowadziła zmiany w dotychczasowej segmentacji i wyodrębniła segmenty: Agro, Tworzywa, Energetykę oraz Pozostała Działalność. Nowy podział segmentowy ujednolica i optymalizuje procesy w ramach nich prowadzone. Wydzielenie segmentu Tworzyw i uporządkowanie produktowe segmentu Agro ma swoje odzwierciedlenie w zarządzaniu Grupą. Do tej pory na przykład Pulrea i Pulgran prezentowane były w obydwu dywizjach, gdyż segment chemiczny sprzedawał choćby mocznik do zastosowań technicznych – inaczej mówiąc segmentacja następowała raczej po rynkach odbiorcy. Obecnie produkty te występują już tylko w segmencie Agro (także Noxy, które jest roztworem mocznika), a dodatkowo przeniesiono do niego między innymi melaminę i nadtlenek wodoru. O ile przeniesienie samej melaminy może pokazywać segmentację ze względów surowcowych, to chyba nie koniecznie wpisuje się w nią nadtlenek wodoru, ale ja chemikiem nie jestem.

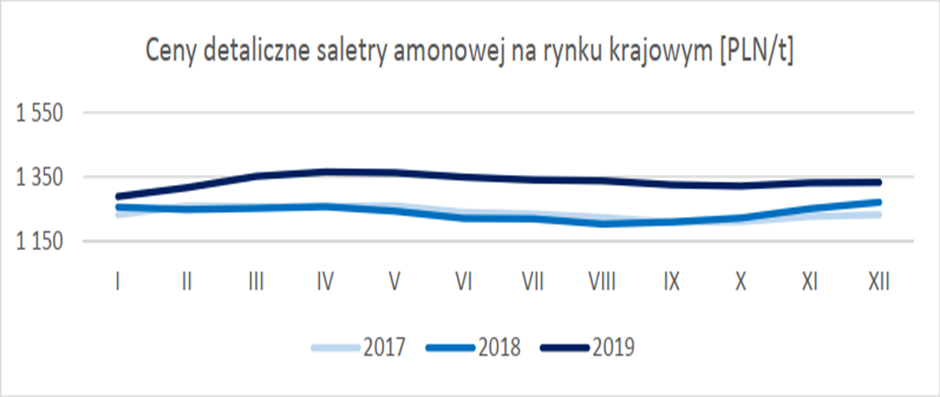

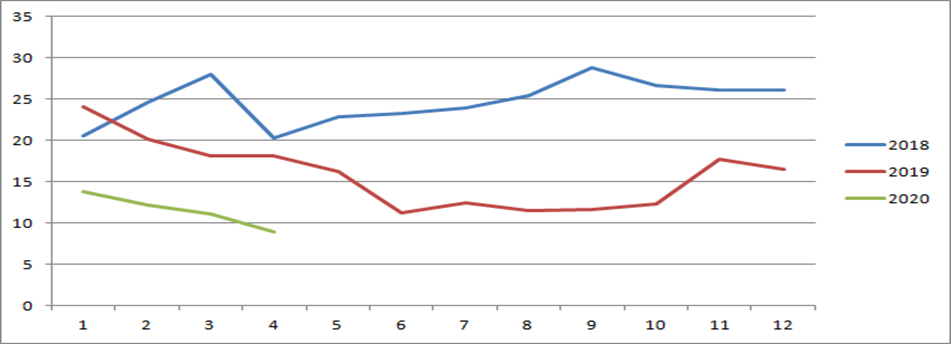

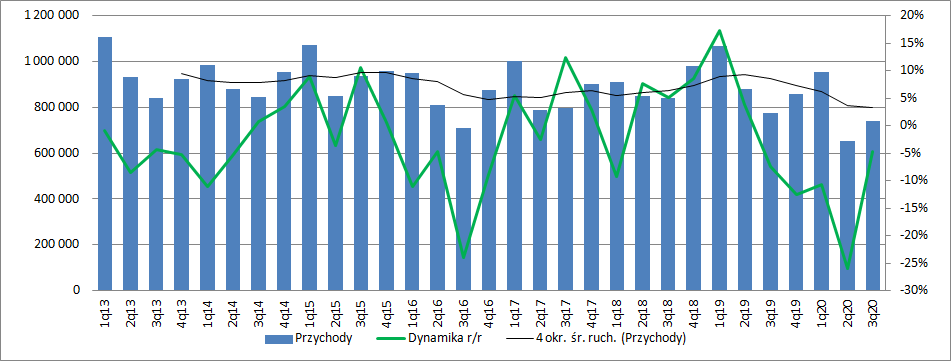

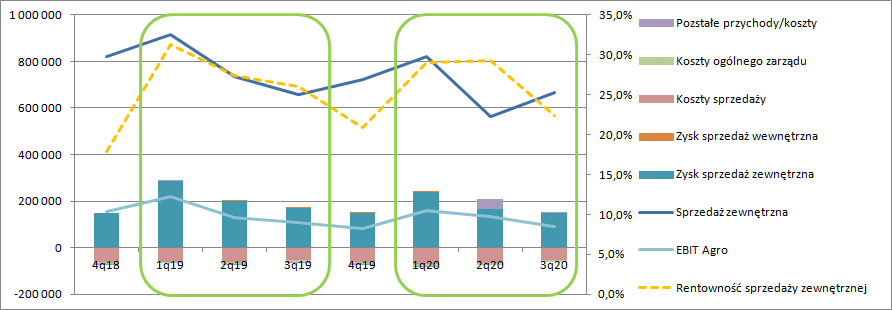

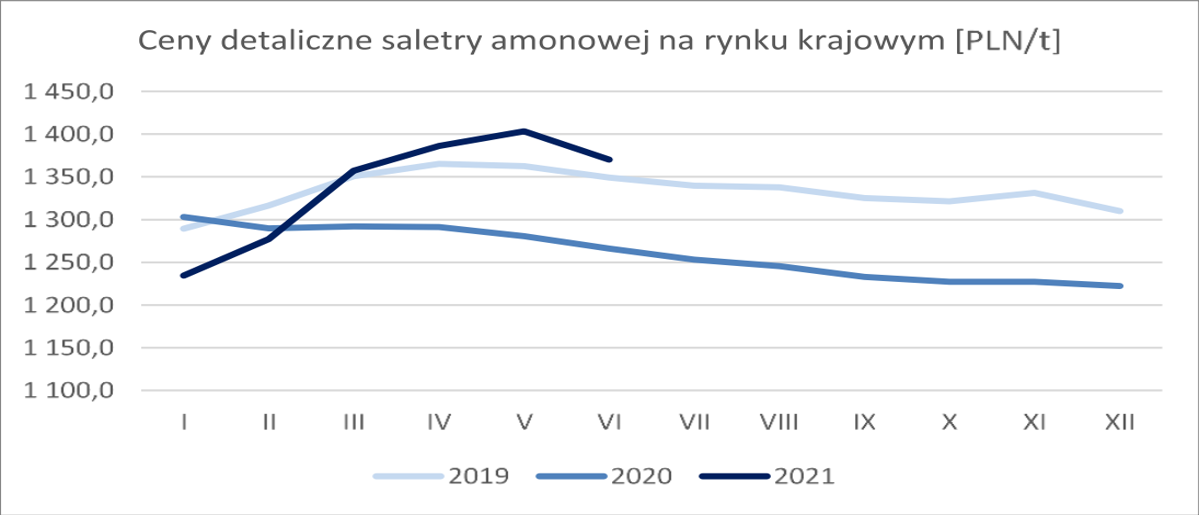

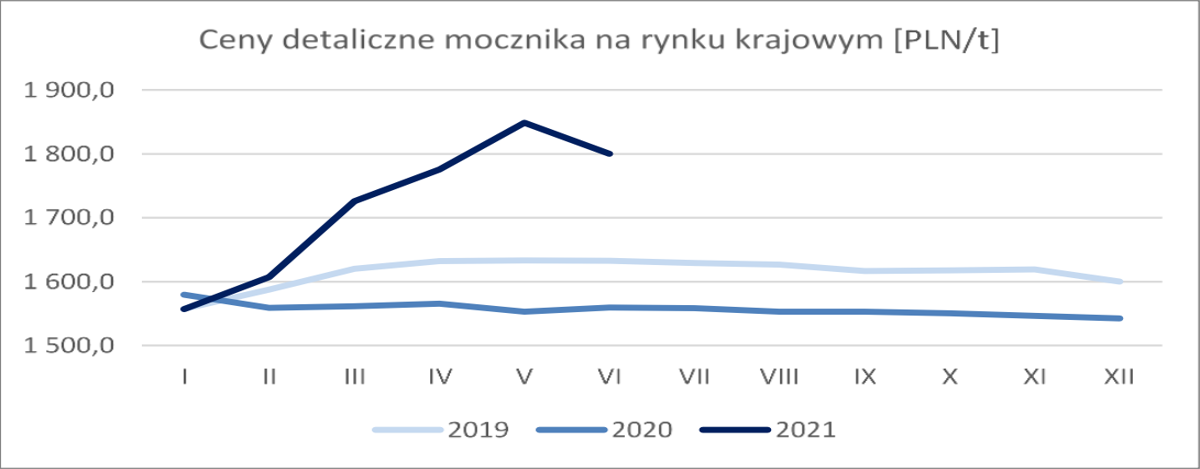

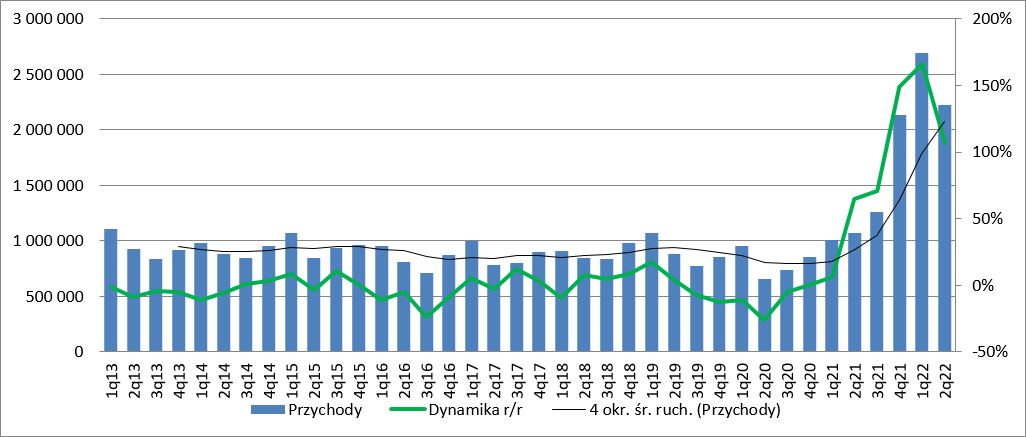

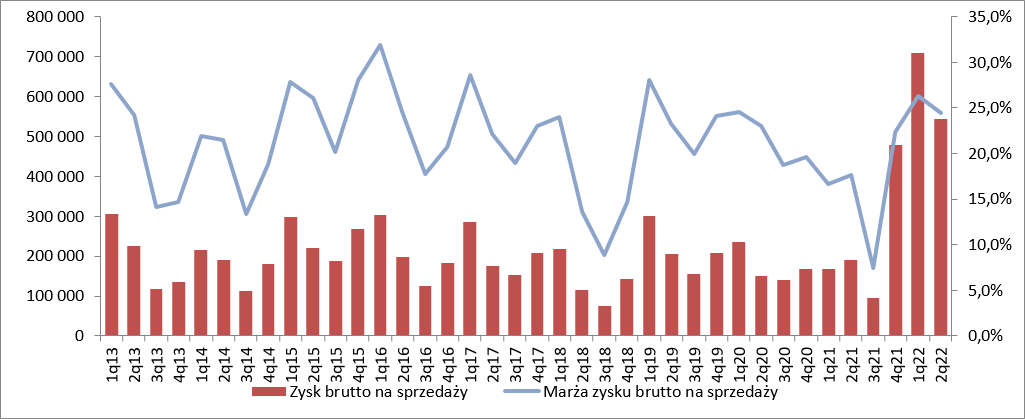

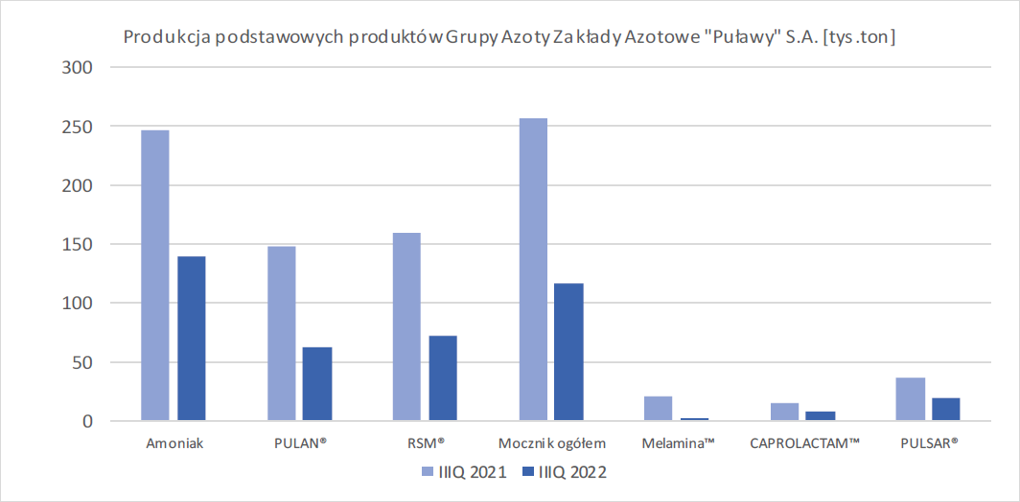

kliknij, aby powiększyćW każdym bądź razie obecnie mamy szeroko rozumiany segment Agro, segment Tworzyw i segment pozostałych. Najczęściej spółki poprzestają na zastosowaniu nowej segmentacji w raporcie aktualnym i danych porównawczych, przez co na porównywalność danych kwartalnych i kroczący wynik netto trzeba czekać co najmniej jeszcze 3 raporty. W Puławach jednak w komentarzu zarządu do wyników podane są dane za okres porównawczy, co uważam za duży plus w komunikacji z odbiorcami sprawozdania. Przychody segmentu Agro wyniosły w IV kw. 720 mln zł i były o 12 proc. (102 mln zł) niższe r/r. W związku z tym, że odnotowano wzrost cen mocznika (+8 proc. na rynku krajowym) i saletry amonowej (+6 proc. na rynku krajowym) można sądzić iż znacząco obniżyły się wolumeny sprzedaży.

kliknij, aby powiększyć

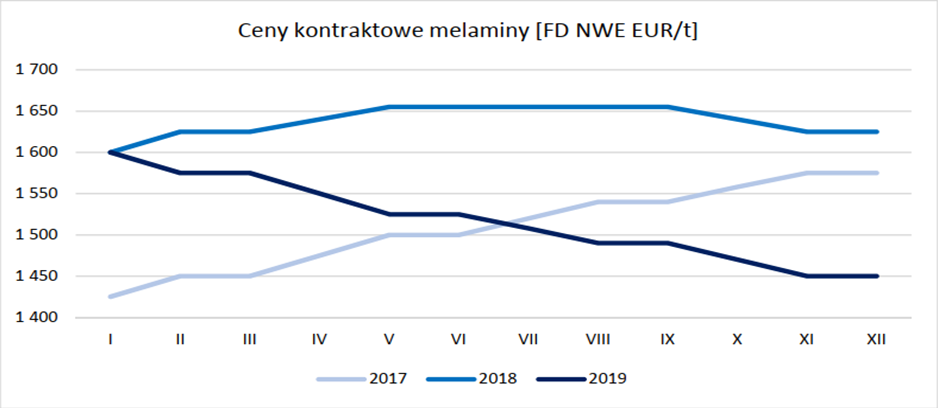

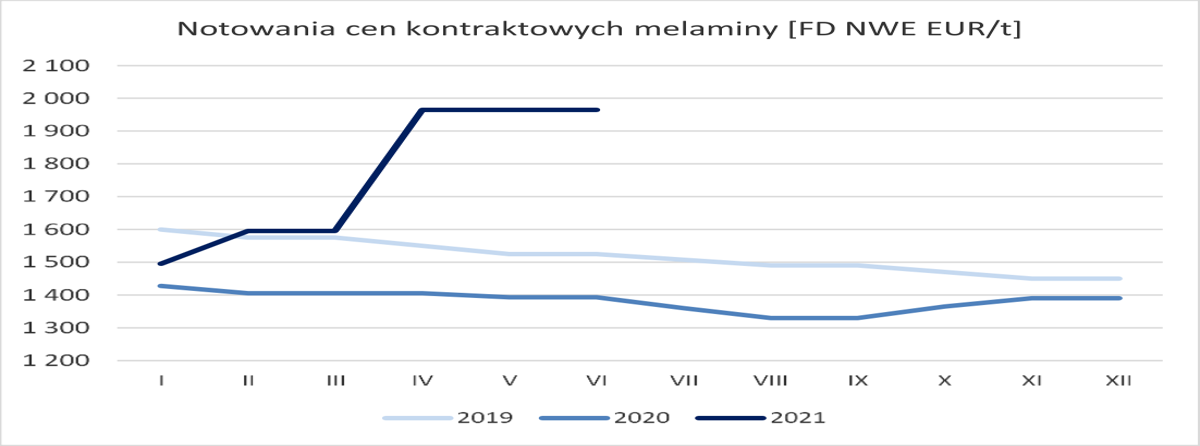

kliknij, aby powiększyćNależy jednak pamiętać o zmianie segmentacji – nawozy azotowe stanowiły obecnie tylko 56 proc. sprzedaży (DAP i NPK 7 proc., mocznik nienawozowy 13 proc., pozostałe 9 proc.). W przypadku melaminy, której ceny kontraktowe były o 10,6 proc. niższe r/r (wyrażone w EUR), a ceny spotowe spadły nawet o prawie 20 proc. r/r determinantem spadku nie był wolumen – tak przynajmniej wynika z Prezentacji Grupy Azoty. Przy udziale w sprzedaży na poziomie 15 proc. nie da się jednak wytłumaczyć niższą ceną melaminy spadku sprzedaży segmentu.

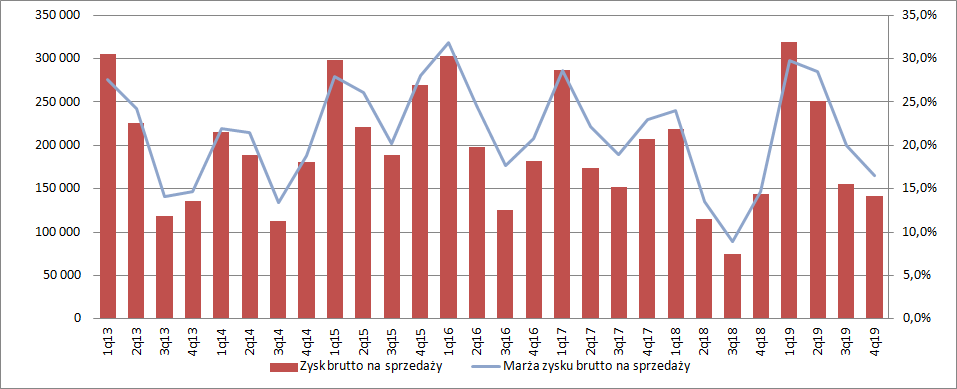

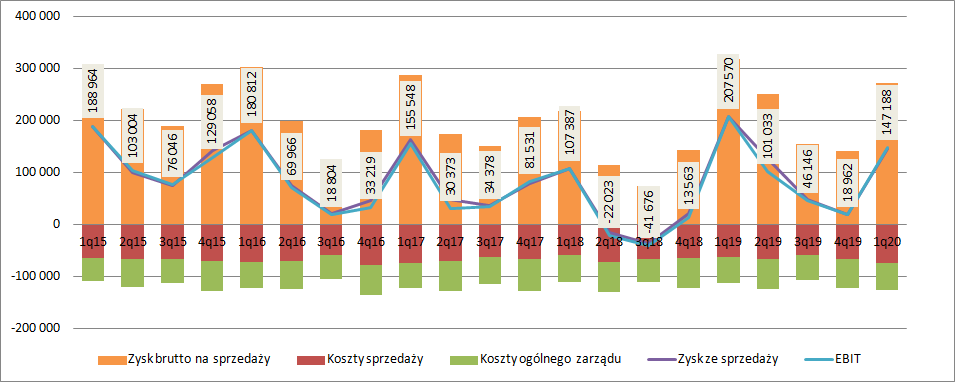

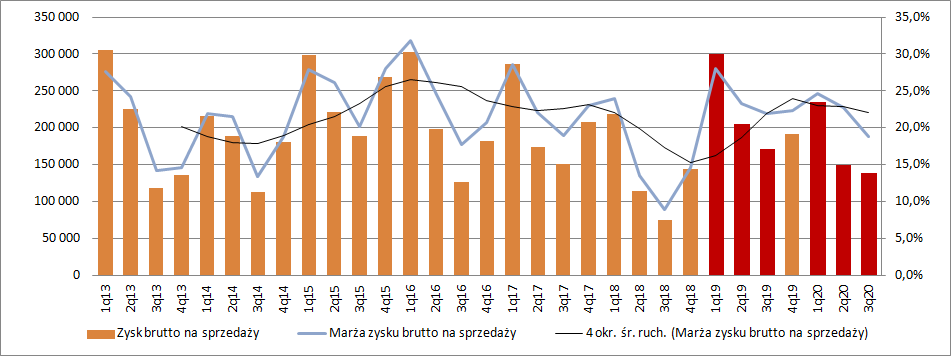

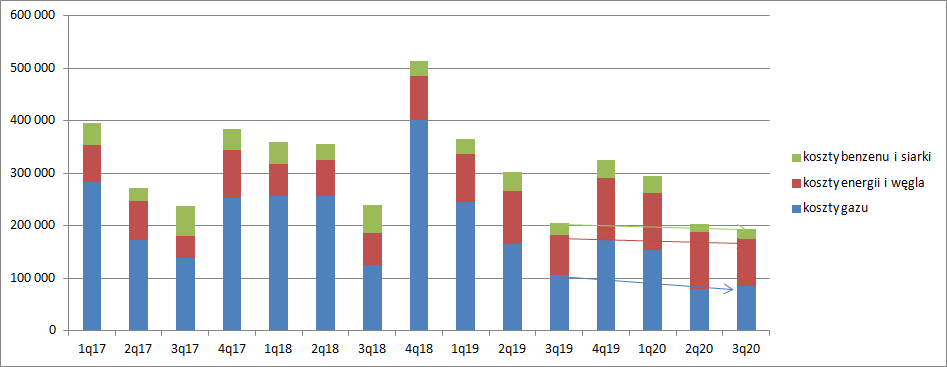

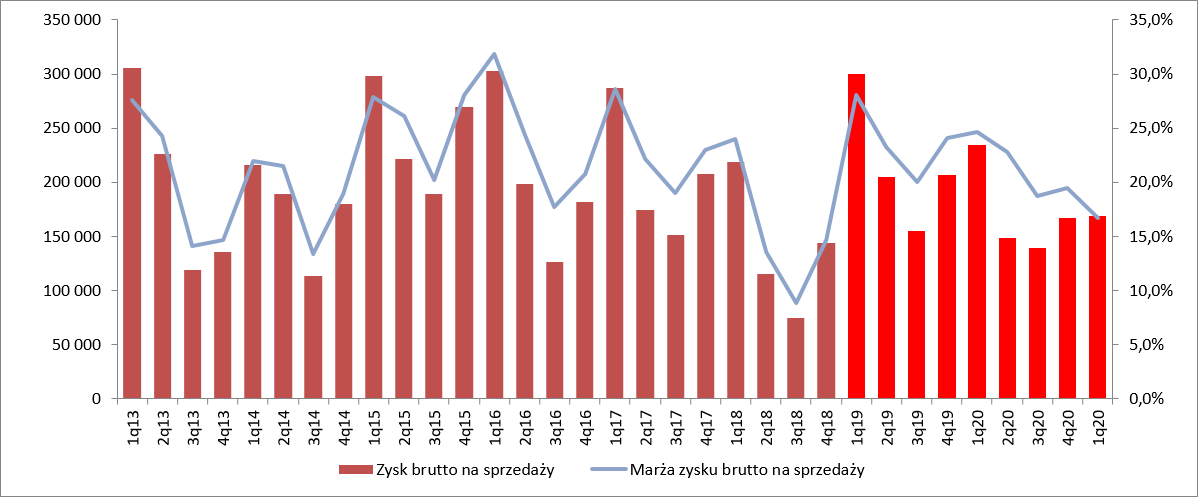

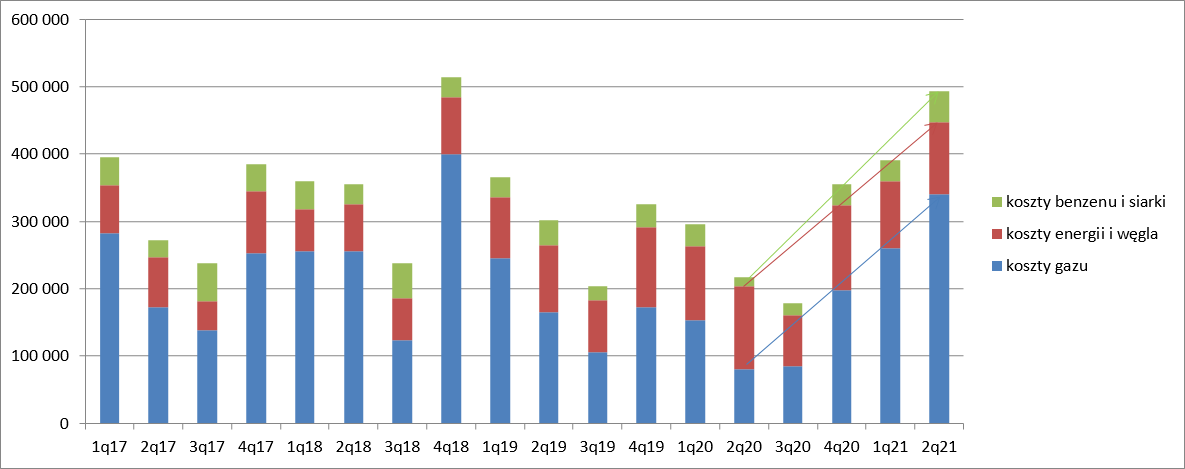

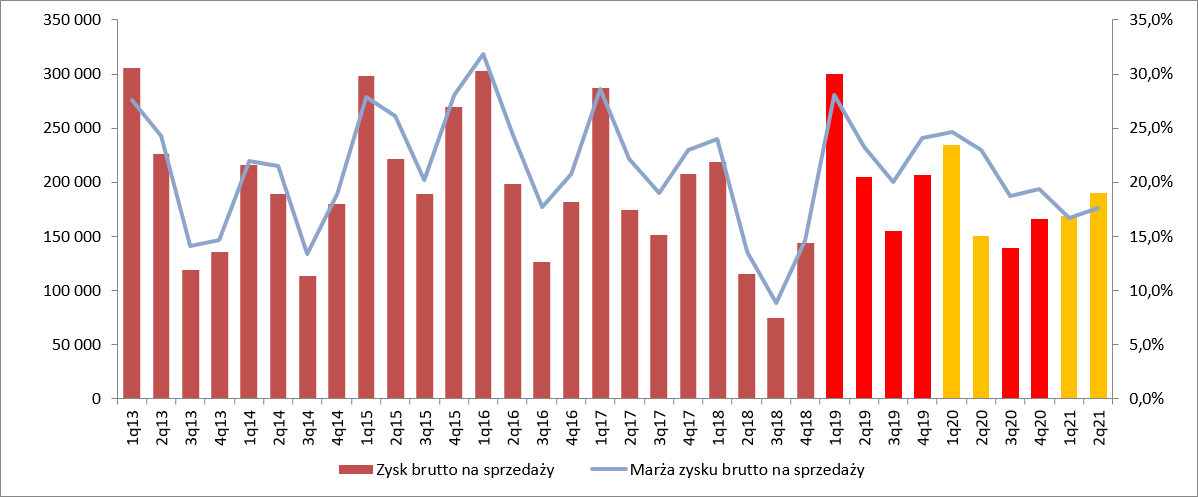

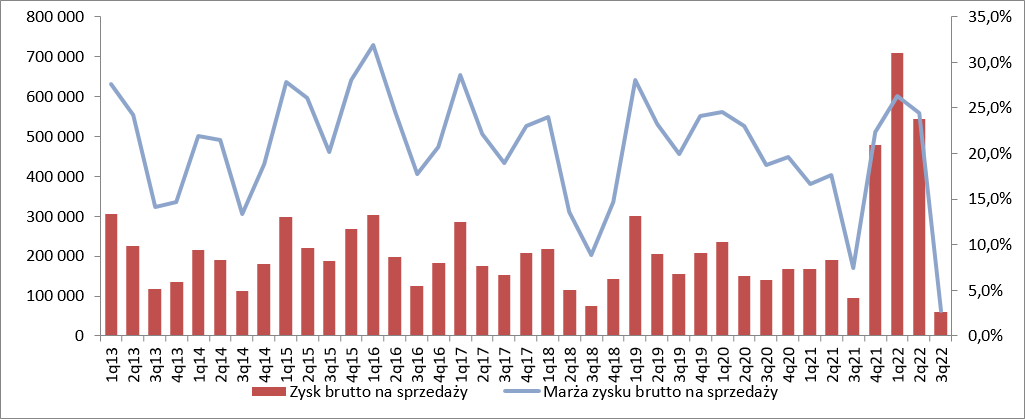

kliknij, aby powiększyćMarża brutto na sprzedaży zewnętrznej wyniosła 20,9 proc. w porównaniu do 24,5 proc. w poprzednim kwartale i 17,9 proc. przed rokiem. Wzrost rentowności przy spadających przychodach musi oczywiście oznaczać spadek kosztów. Głównym kosztem w Puławach jest gaz, a jego ceny nadal pozostawały niskie. W ujęciu r/r ceny gazy były niższe grubo ponad 40 proc.

kliknij, aby powiększyćNiestety spółka i segment odczuły 16 proc. wzrost kosztów energii i prawdopodobnie węgla. Marża brutto na sprzedaży zewnętrznej w ujęciu nominalnym wyniosła 150 mln zł i była o 2 proc. wyższa r/r. Za to Puławy pokazały prawie 2 mln zł zysku więcej na obrocie wewnątrzesegmentowym. Koszty sprzedaży segmentu pozostały stabilne (+1 proc.), ale przy prawdopodobnym spadku wolumenu dobrze wyglądałyby ich spadek. Koszty ogólnego zarządu zwiększyły się o 10 proc., wobec czego EBIT segmentu zamknął się kwotą 81,3 mln zł, tj. o 3,6 mln zł większą r/r.

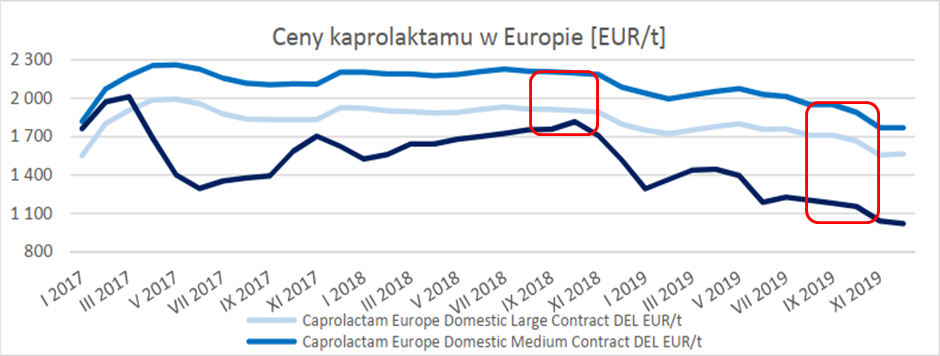

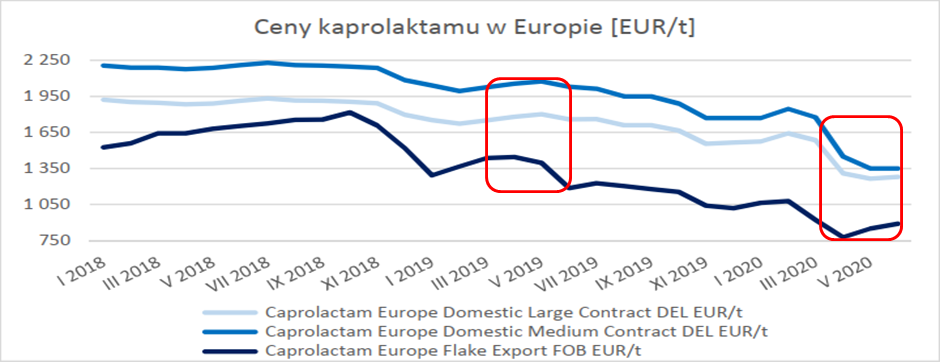

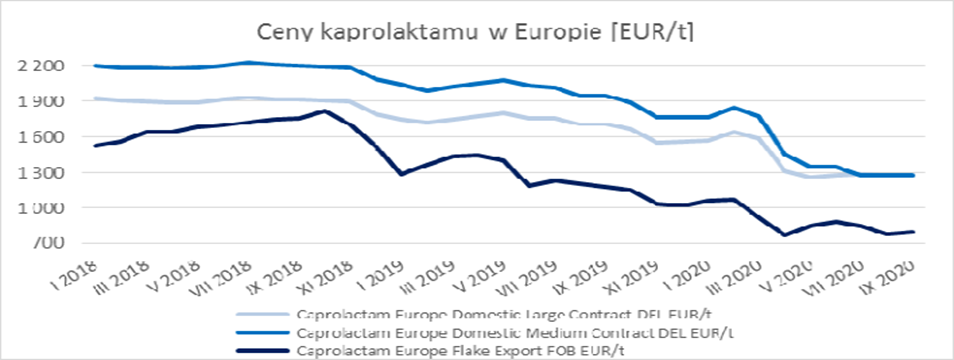

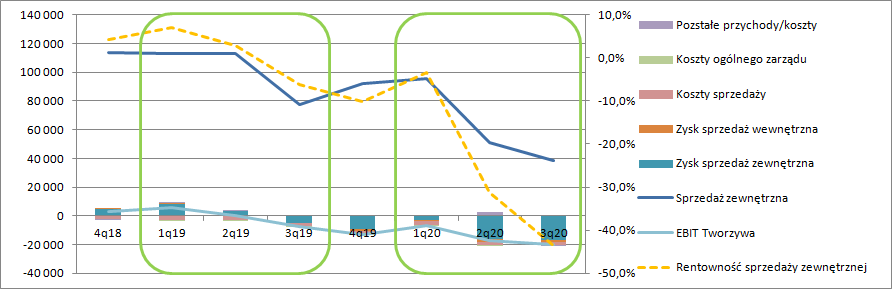

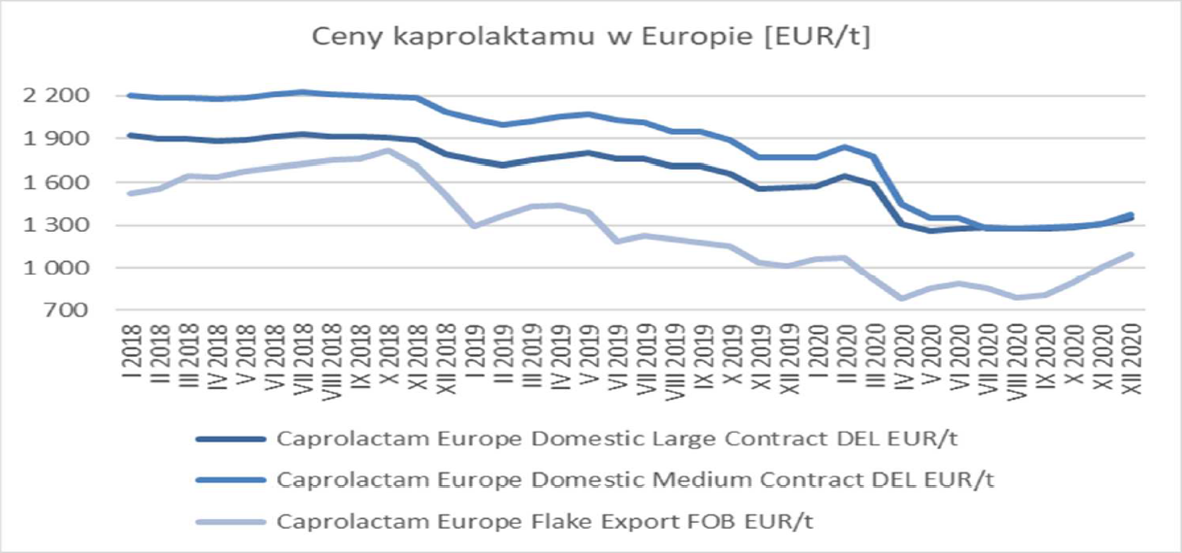

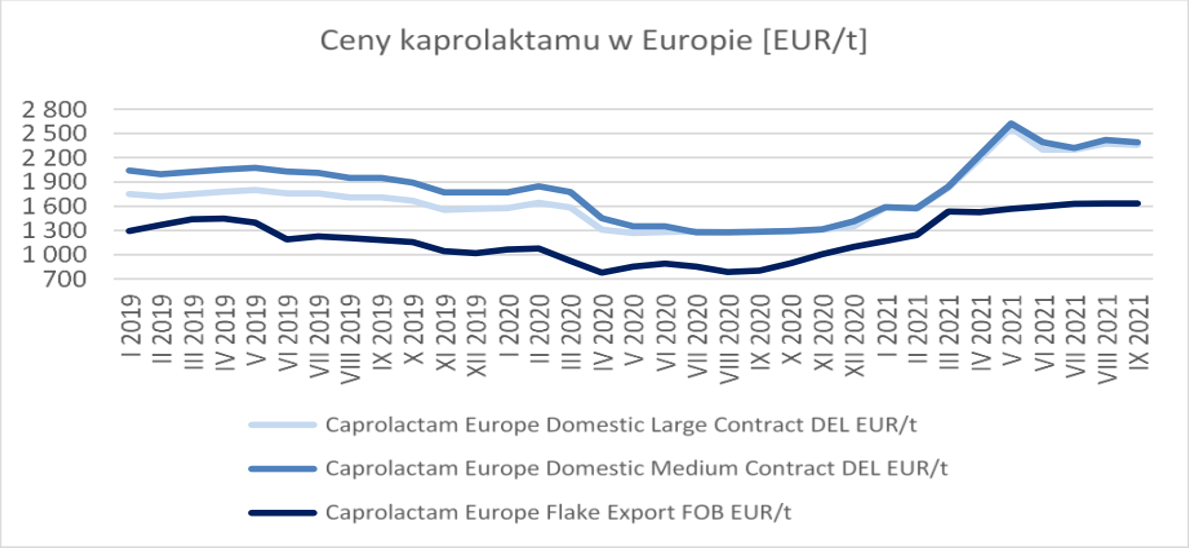

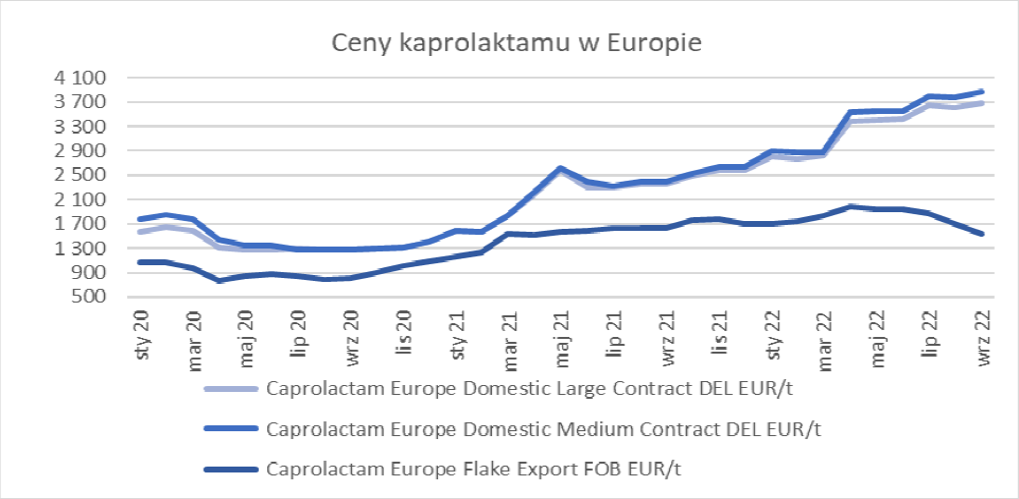

kliknij, aby powiększyćW segmencie tworzyw mamy w zasadzie tylko produkcję kaprolaktamu. Przychody zewnętrzne segmentu wyniosły 92 mln zł i były o 19 proc. (22 mln zł) niższe r/r. Spadek ten wynikał głównie ze spadku cen kaprolaktamu na świecie, które były niższe o kilkanaście – kilkadziesiąt procent w zależności od waluty i regionu.

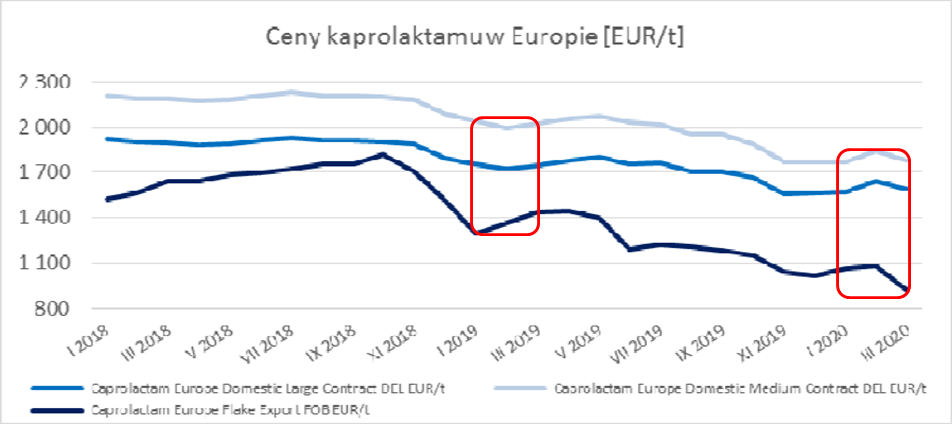

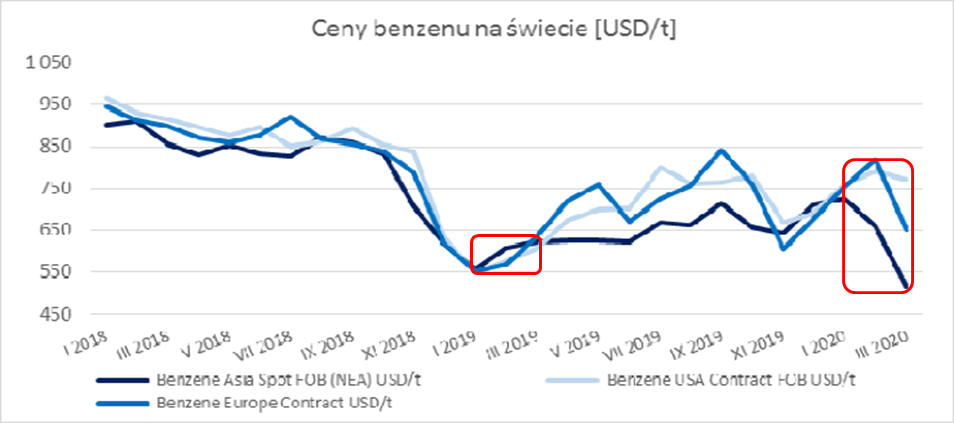

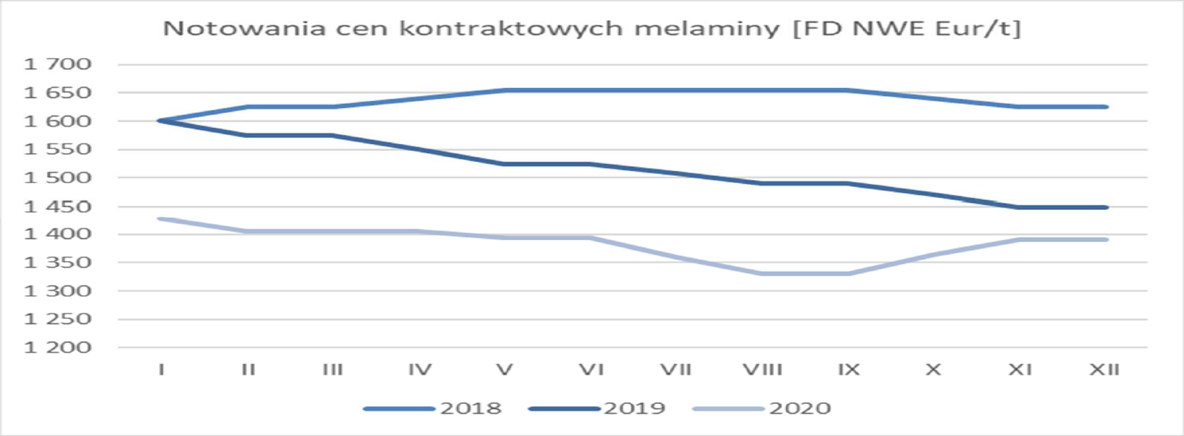

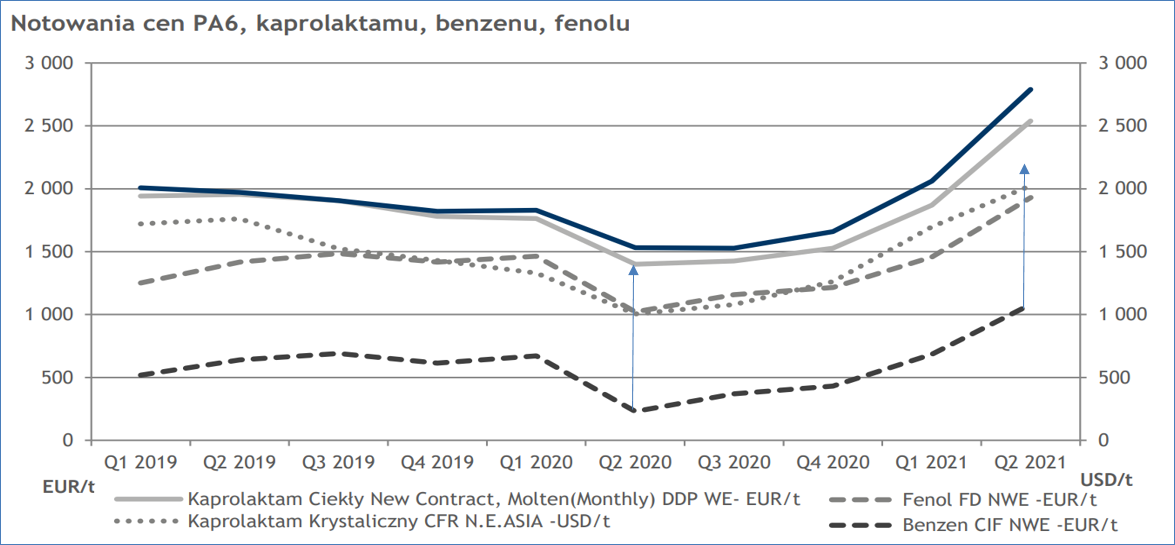

kliknij, aby powiększyćSpółka w komentarzu informuje, że niższe też były wolumeny sprzedaży, ale to raczej spadek kosmetyczny, bo Grupa Azoty w prezentacji wykazała ledwie zauważalny spadek na tworzywach, dla których produkowany w Puławach kaprolaktam jest półproduktem. Zachowanie cen kaprolaktamu do pewnego stopnia warunkowane jest rynkiem surowca jakim jest benzen. W IV kw. podobnie jak w III ceny benzenu wykazały mniejszy spadek w ujęciu rocznym niż ceny produktu:

kliknij, aby powiększyćOdzwierciedleniem tego faktu w raporcie jest spadek marży. Ta zleciała poniżej progu rentowności. W IV kw. Puławy do produkcji kaprolaktamu dołożyły 9,3 mln zł w porównaniu do niecałych 5 mln zł marży brutto przed rokiem. Segment zamknął okres październik-grudzień stratą EBIT na poziomie 13 mln zł i stratą EBITDA w wysokości 8,5 mln zł. To już drugi kwartał z rzędu kiedy produkcja kaprolaktamu jest nieopłacalna.

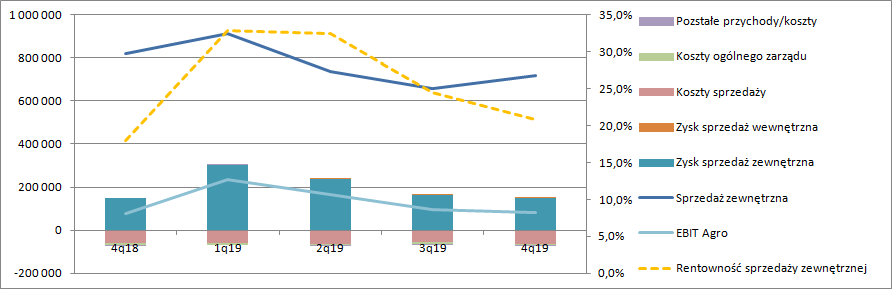

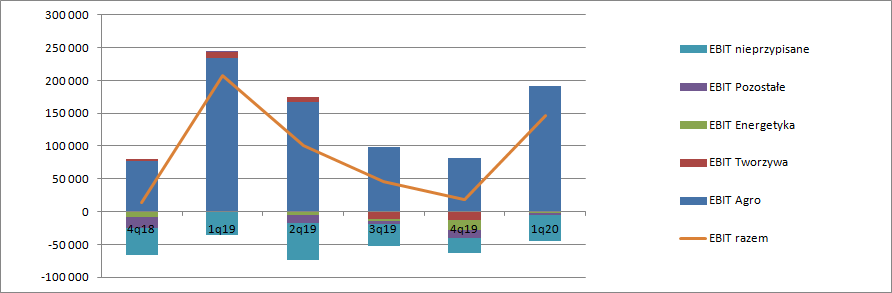

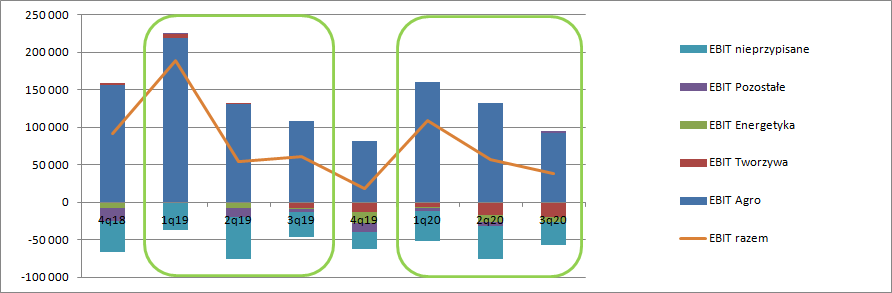

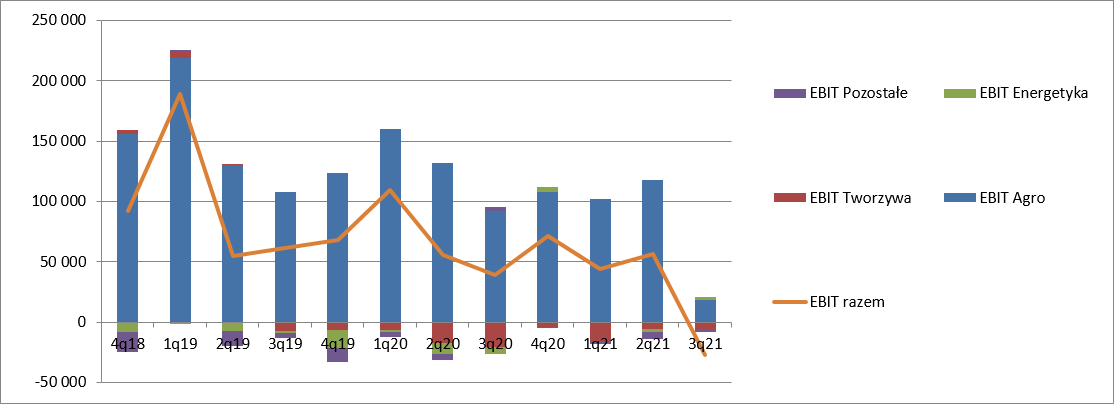

kliknij, aby powiększyćWarto także dodać, że znacznie większą stratę (wyższą o 7 mln zł) pokazał segment energetyki, co zostało zrekompensowane mniejszą stratą w segmencie pozostałych i przede wszystkim znacznie mniejsza stratą na poziomie kosztów nieprzypisanych.

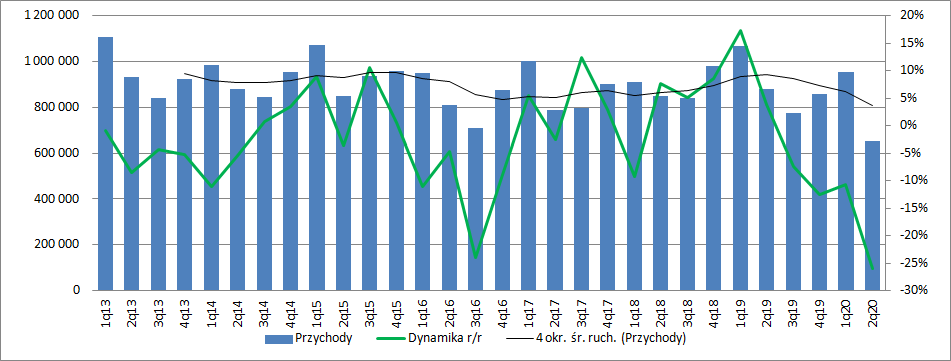

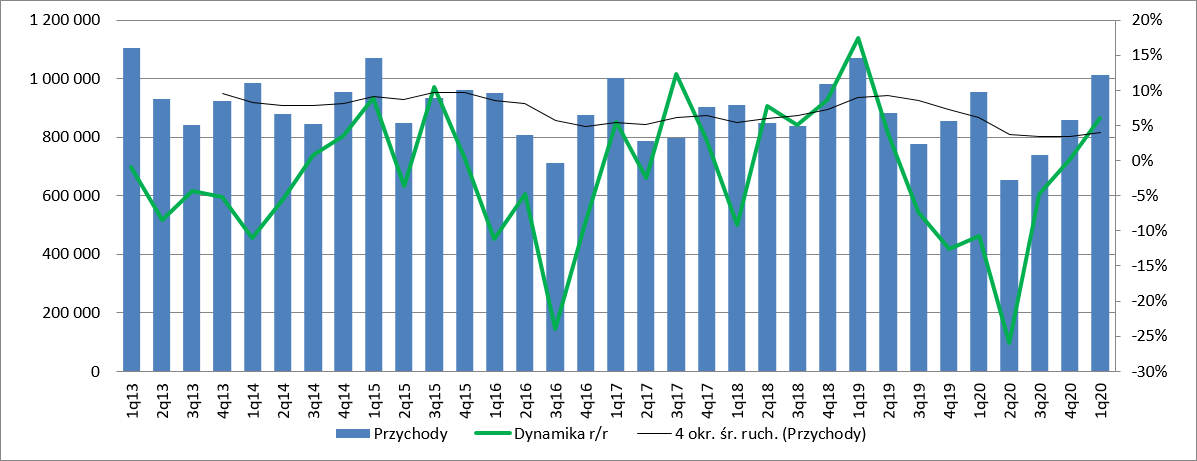

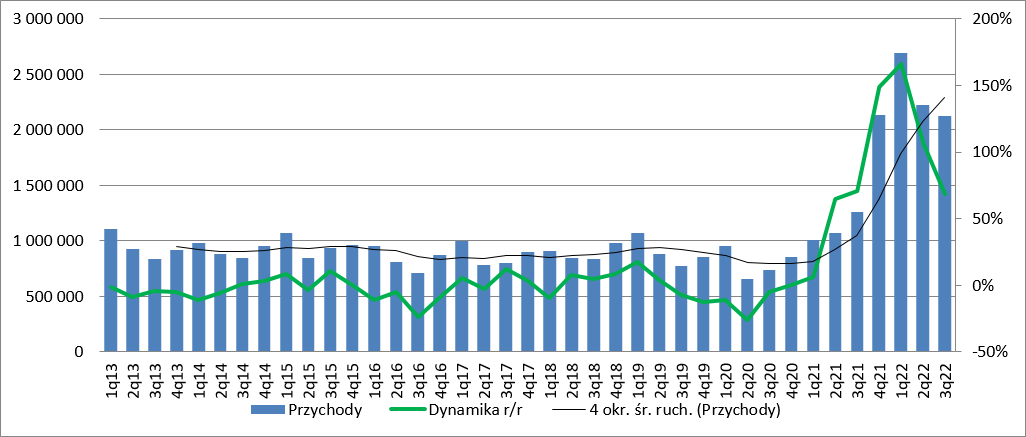

kliknij, aby powiększyćPrzychody na poziomie skonsolidowanym wyniosły 856 mln zł i były niższe o 12,6 proc. głównie za sprawą niższych wolumenów i niższych cen przynajmniej części produktów.

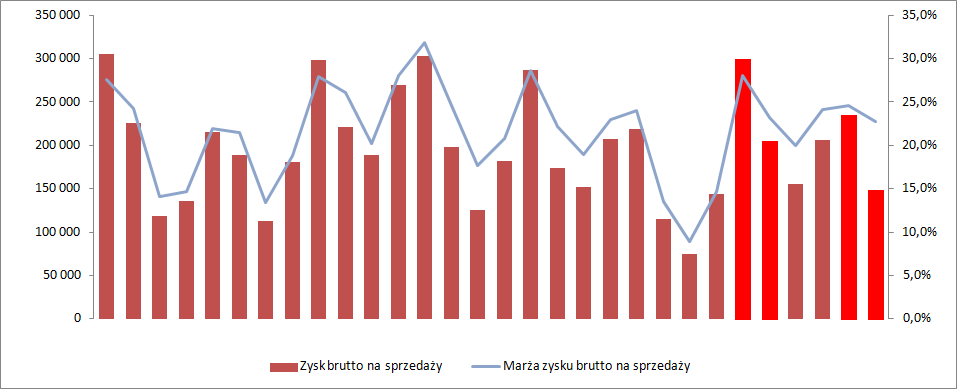

kliknij, aby powiększyćMarża brutto wyniosła 142 mln zł i była niemal identyczna jak przed rokiem, głównie dzięki niższym cenom gazu ziemnego.

kliknij, aby powiększyćWidać to dobitnie jeśli zerknąć na obroty zrealizowane z innymi spółkami Skarbu Państwa jeśli chodzi o gaz, energię i pozostałe surowce:

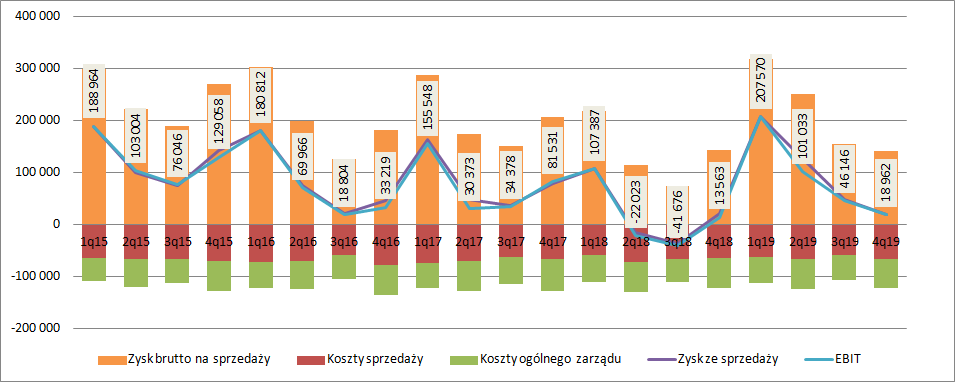

kliknij, aby powiększyćZ prezentacji grupy Azoty wynika, że spadek cen (-74 mln zł), i wolumenów (-49 mln zł) z nawiązką został zrekompensowany przez efekt niższych cen gazu (+152 mln zł), przy nieco wyższych kosztach energii (-11 mln zł). Koszty operacyjne prawie się nie zmieniły, co zostawia w kontekście niższych wolumenów pewien niedosyt. Prawdopodobnie mamy do czynienia z presją płacową. EBIT skonsolidowany Puław wzrósł o 5,4 mln zł i wyniósł 19 mln zł, ale obraz poprawy wyników jest nieco wypaczony przez pozostałą działalność operacyjną (zysk ze sprzedaży spadł o 1,2 mln zł)

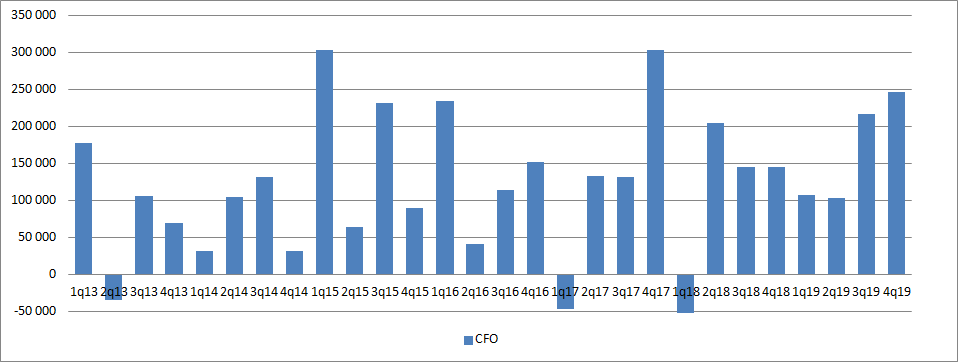

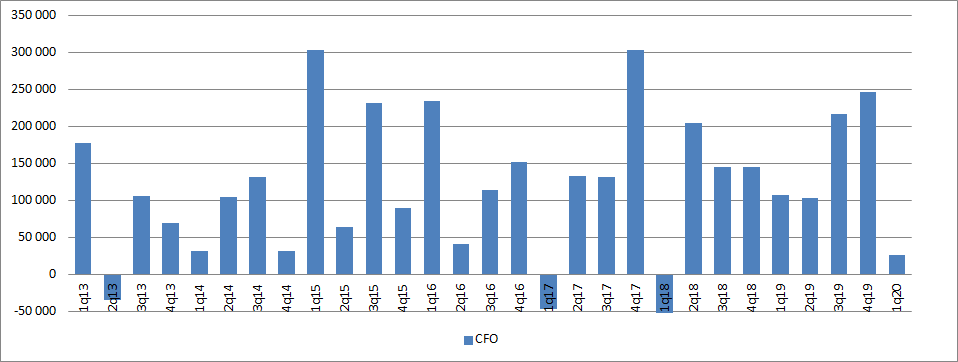

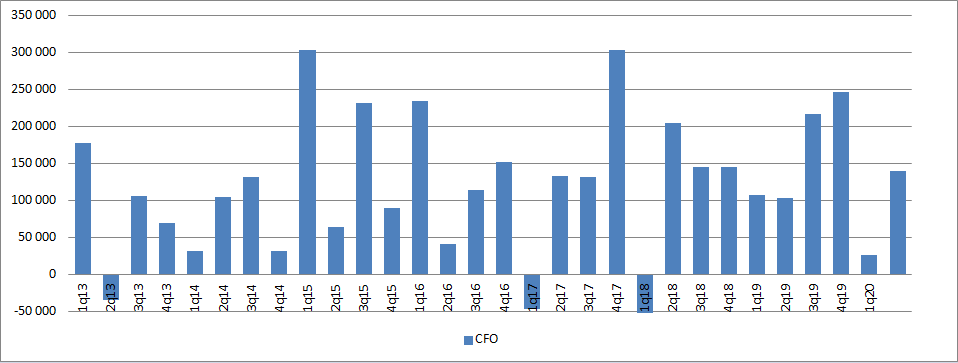

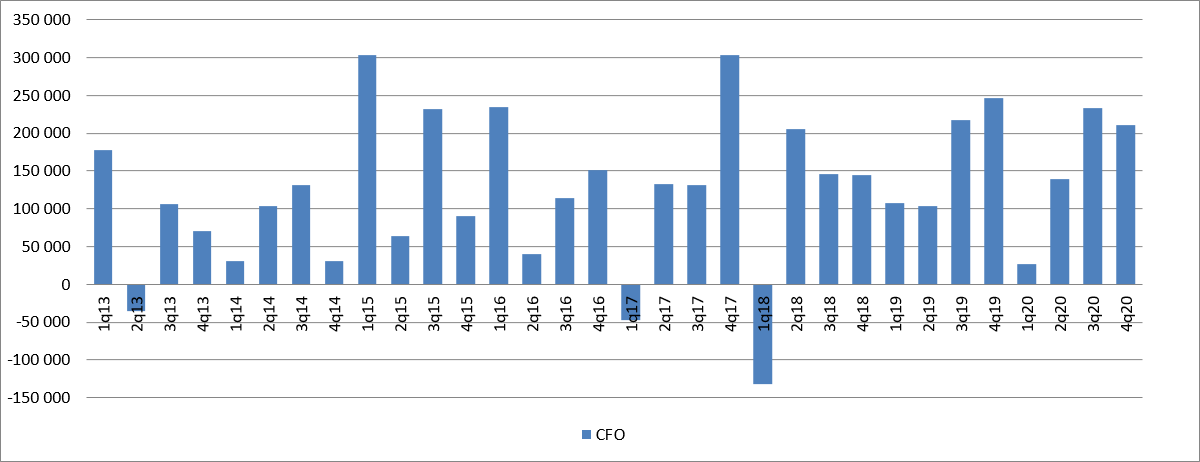

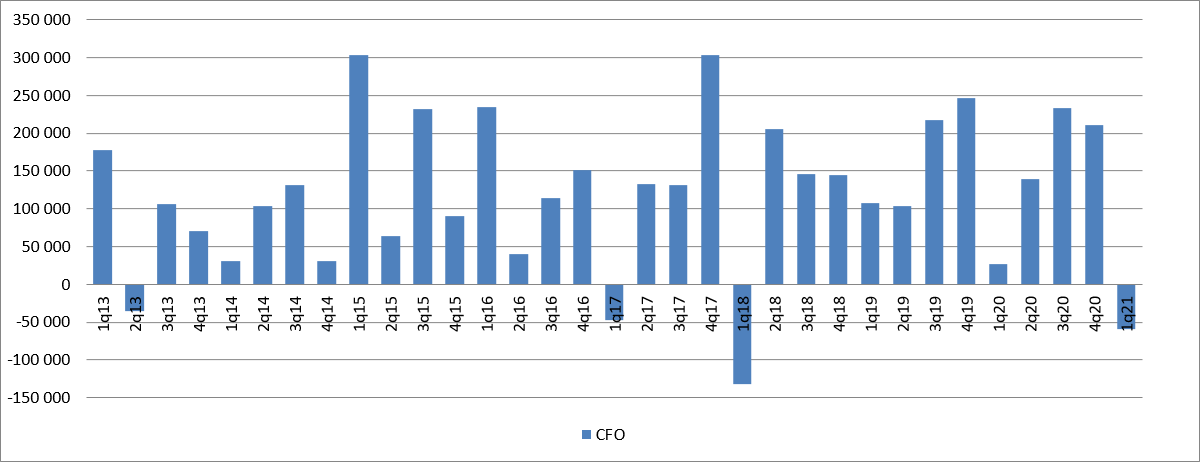

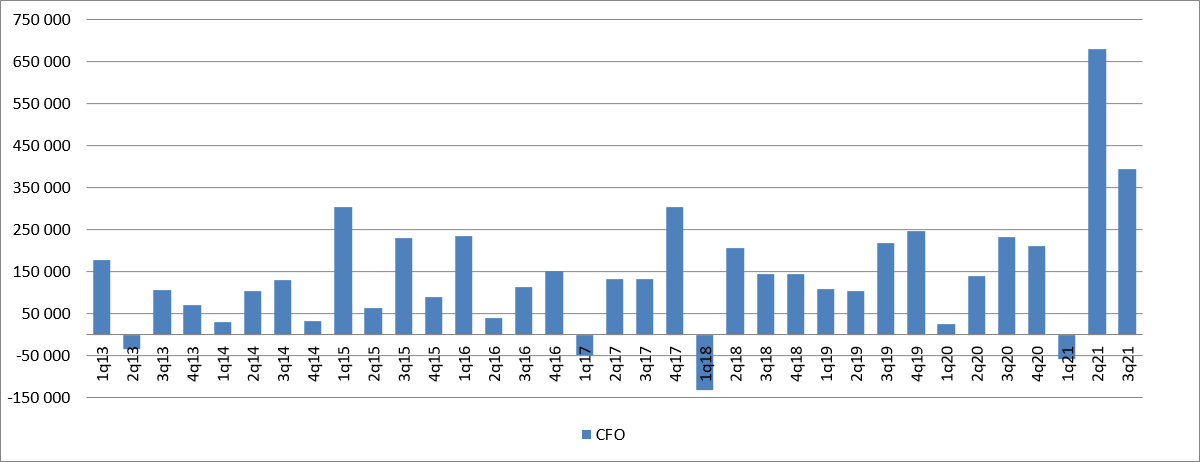

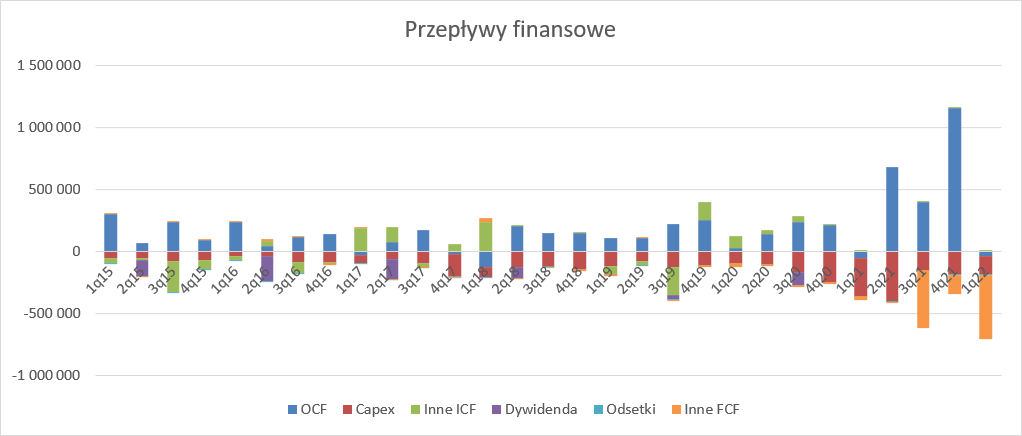

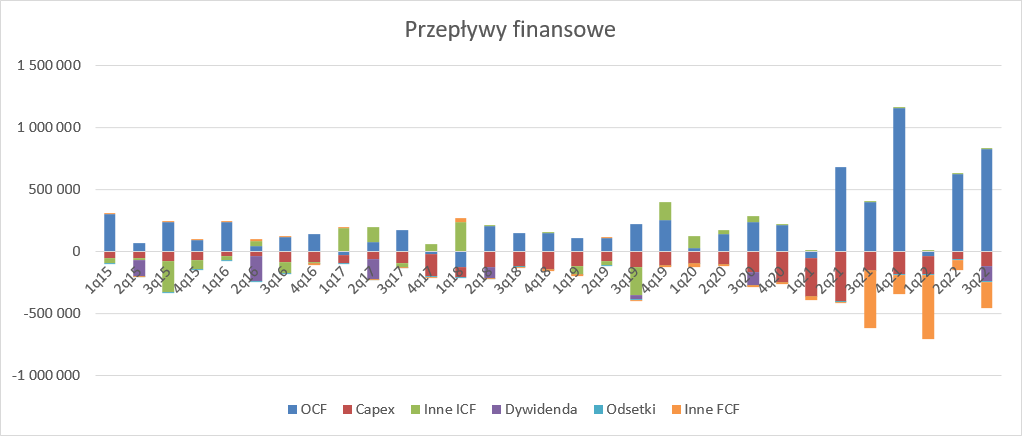

kliknij, aby powiększyćCały rok był dla spółki znacznie lepszy niż poprzedni, głównie za sprawą innego zachowania cen gazu (przed rokiem ceny były bardzo wysokie) i dobicia cen nawozów. Niestety popsuł się rynek tworzyw, a co się z nim dalej stanie ciężko w tej chwili przewidywać. Wiele fabryk samochodowych wstrzymało obecnie produkcję, część narzekało na problemy z logistyką i dostawami, więc sytuacja z pewnością się w I kw. br. nie poprawi. Spowolnienie w Automotive było już widać przed wystąpieniem pandemii koronawirusa. Pewnym amortyzatorem dla wyników powinien być kurs złotego, który w wyniku decyzji NBP osłabił się. Z jednej strony będzie to wspierać sprzedaż segmentu tworzyw, z drugiej powinno utrudniać napływ nawozów na krajowy rynek. Na koniec warto dodać, że spółka odnotowała bardzo wysokie przepływy operacyjne – 247 mln zł. Ostatnio tak wysoki poziom był widziany dwa lata temu.

kliknij, aby powiększyćNa inwestycje Puławy wydały w IV kw. 114 mln zł, głównie na modernizację instalacji kwasu azotowego oraz budowy nowych instalacji tego półproduktu (75 mln zł). Projekt ma zakończyć się w 2024 r. a jego całkowity budżet to blisko 700 mln zł. Pewną ciekawość wzbudza jednak inny projekt, a mianowicie wytwórnia nawozów granulowanych na bazie saletry amonowej:

kliknij, aby powiększyćProszę zauważyć, że dotychczasowe wydatki zbliżają się już do granicy budżetu, co przy tempie nakładów z raportowanego kwartału powinno w zasadzie zamknąć inwestycję do końca czerwca. Mimo to jako zakończenie inwestycji widnieje 2021 r. Z tego wynika, że albo inwestycja zakończy się szybciej niż planowano, albo jej budżet będzie przekroczony. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 kwietnia 2020 13:28

|

|

7

Dołączył: 2015-12-28

Wpisów: 301

Wysłane:

15 kwietnia 2020 14:20:13

przy kursie: 73,00 zł

"Proszę zauważyć, że dotychczasowe wydatki zbliżają się już do granicy budżetu, co przy tempie nakładów z raportowanego kwartału powinno w zasadzie zamknąć inwestycję do końca czerwca. Mimo to jako zakończenie inwestycji widnieje 2021 r. Z tego wynika, że albo inwestycja zakończy się szybciej niż planowano, albo jej budżet będzie przekroczony." Teoretyzuję, że jest jeszcze trzecia możliwość. Jakie jest prawdopodobieństwo, że inwestycja po prostu zakończyła najbardziej kapitałochłonny etap budowy (np. drogie maszyny) a teraz po prostu powoli dobudowuje i podłącza względnie tanio następne elementy instalacji?

|

|

23

Dołączył: 2009-12-26

Wpisów: 109

Wysłane:

28 kwietnia 2020 15:31:11

przy kursie: 80,60 zł

W projektach uchwał na NWZ Puław pojawia się tego rodzaju informacja o: "nabyciu aktywów trwałych, w celu realizacji projektu inwestycyjnego pn. „Wytwórnia nawozów granulowanych na bazie saletry amonowej” o łącznej wartości zwiększonej z kwoty 385.000.000 zł (słownie: trzysta osiemdziesiąt pięć milionów złotych) do 430.000.000 zł (słownie: czterysta trzydzieści milionów złotych) bez podatku od towarów i usług." www.stockwatch.pl/komunikaty-s...Sprawa zatem się wyjaśniła, koszty wzrosły o 45 mln zł...

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 maja 2020 11:18:28

przy kursie: 80,00 zł

Pomocna łapa niedźwiedzia – omówienie sprawozdania Puławy po I kw. 2020 r.Wyniki Puław są słabsze r/r, ale można odnieść wrażenie, że rynek spodziewał się jeszcze gorszych – kurs akcji po wynikach wzrósł, a i prognozy w niektórych rekomendacjach były niższe. Przychody spółki wyniosły 954 mln zł i były o 10,8 proc. niższe r/r. W stosunku do poprzedniego kwartału mamy wzrost o 11,4 proc., a więc większy niż odnotowany na przełomie 2018/2019 r., kiedy wyniósł 9,1 proc. Przyczyną wzrostu były większe wolumeny sprzedaży.

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 28,6 proc. w porównaniu do 29,8 proc. przed rokiem. Zysk na tym poziomie rachunku wyników wyniósł 272,6 mln zł i był o 46,1 mln zł (14,5 proc.) niższy r/r.

kliknij, aby powiększyćWyraźny spadek zysku brutto musiał odcisnąć piętno na wynikach w niższych partiach rachunku zysków i strat, tym bardziej, że wzrosły koszty operacyjne. Koszty ogólnego zarządu zwiększyły się o 3,7 mln zł (7,5 proc.), natomiast koszty sprzedaży o 11,2 mln zł (17,7 proc.). Wysoka dynamika na poziomie tych ostatnich jest częściowo usprawiedliwiona wzrostem wolumenów sprzedaży, a także wzrostem oczekiwanych strat kredytowych o 1 mln zł. Nie ma się co dziwić, że w obliczu koronawirusa spółka założyła, że jej dystrybutorzy mogą mieć w przyszłości problemy z płynnością ze względu na mniejszy popyt, czy możliwe zamknięcia placówek. Zysk ze sprzedaży wyniósł 145,5 mln zł i był o 60,9 mln zł (29,5 proc.) niższy r/r. EBIT zamknął się kwotą 147,2 mln zł i był mniejszy o 60,4 mln zł (29,1 proc.). Linia finansowa w tym kwartale zabrała 9,7 mln zł w porównaniu do 0,9 mln zł przed rokiem. Stało się tak na skutek wyceny i realizacji instrumentów pochodnych (-11,1 mln zł) oraz oczekiwanych strat na poręczeniach i gwarancjach (-4,4 mln zł), przy 5 mln zł zysków z tytułu różnic kursowych. Grupa Azoty Puławy nie stosowała rachunkowości zabezpieczeń, więc przez wyniki okresu przeszła wycena instrumentów finansowych zabezpieczających przyszłe przepływy pieniężne. Wartość bilansowa niezamkniętych transakcji wynosi ok.8 mln zł, natomiast na koniec roku było to zobowiązanie w wysokości 2,9 mln zł. Według raportu rocznego Puławy posiadały tylko forwardy o nominale 2,2 mln zł USD z terminem wygasania w I kw. Pozostałe 5,9 mln USD oraz 18,1 mln EUR przypadały na kolejne kwartały roku. Można zatem powiedzieć, że straty na derywatach wynikające z zabezpieczeń kursów nie dotyczyły tego kwartału i można je wyłączyć z wyniku podobnie jak różnice kursowe. Zysk brutto wyniósł 137,5 mln zł w porównaniu do 206,6 mln zł przed rokiem, natomiast wynik netto 111,7 mln zł w relacji do 167,9 mln zł w I kw. 2019 r. (efektywna stopa podatkowa bliska nominalnej w obydwu porównywanych kwartałach).

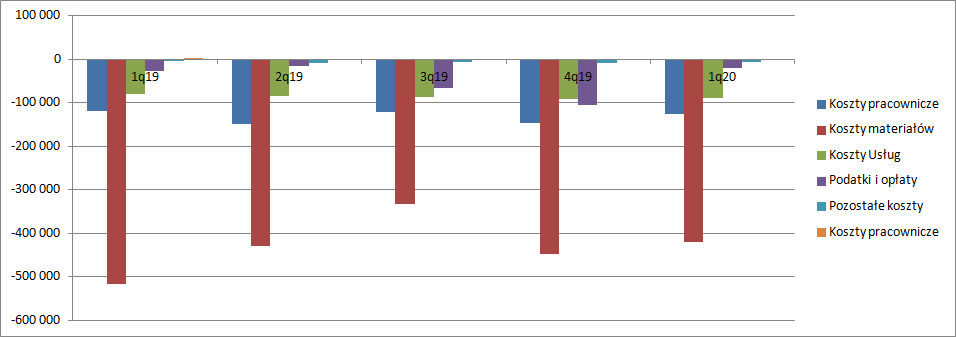

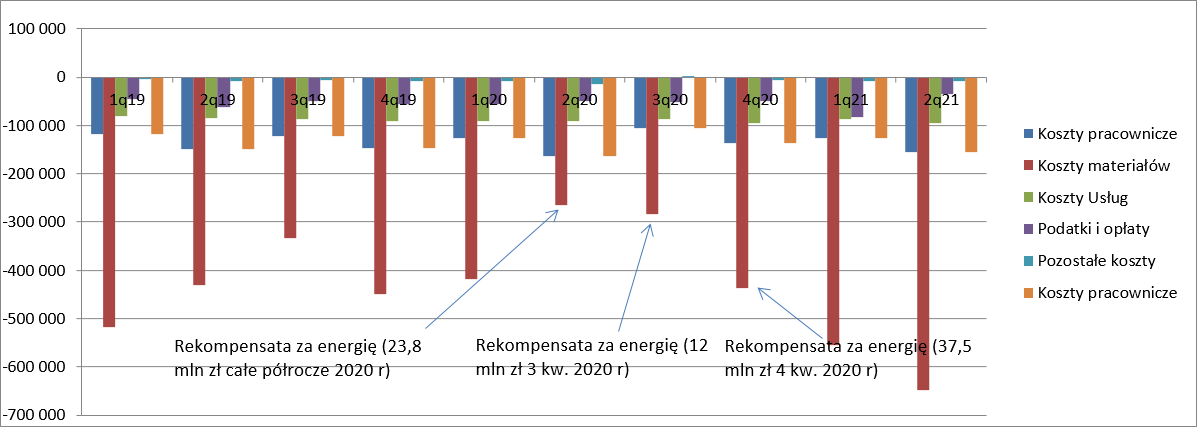

kliknij, aby powiększyćZ rachunku kosztów według rodzaju wynika, że koszty pracownicze wzrosły o 7 mln zł (6 proc.), co stanowi wyjaśnienie wzrostu kosztów ogólnego zarządu. Koszty usług obcych zwiększyły się o 9 mln zł (11,5 proc.), głównie przez wzrost wolumenów sprzedaży. Za to o 6,2 mln zł spadły podatki i opłaty (niższe koszty emisji CO2), a koszty materiałów i energii o 98 mln zł (Ich udział w przychodach spadł z 48,4 proc. do 43,9 proc.)

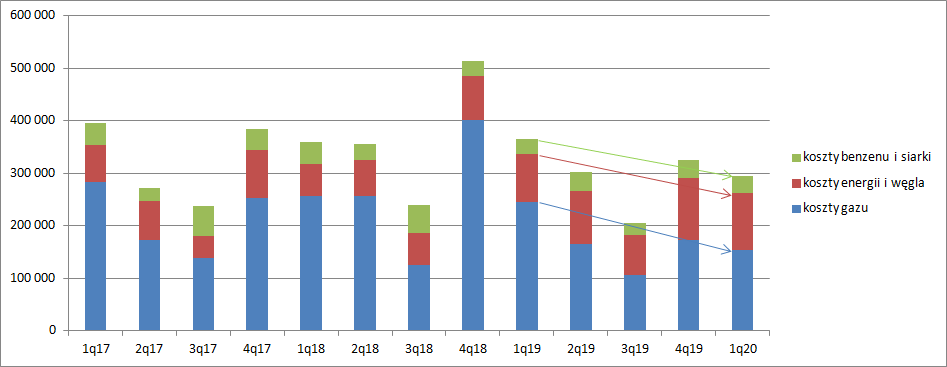

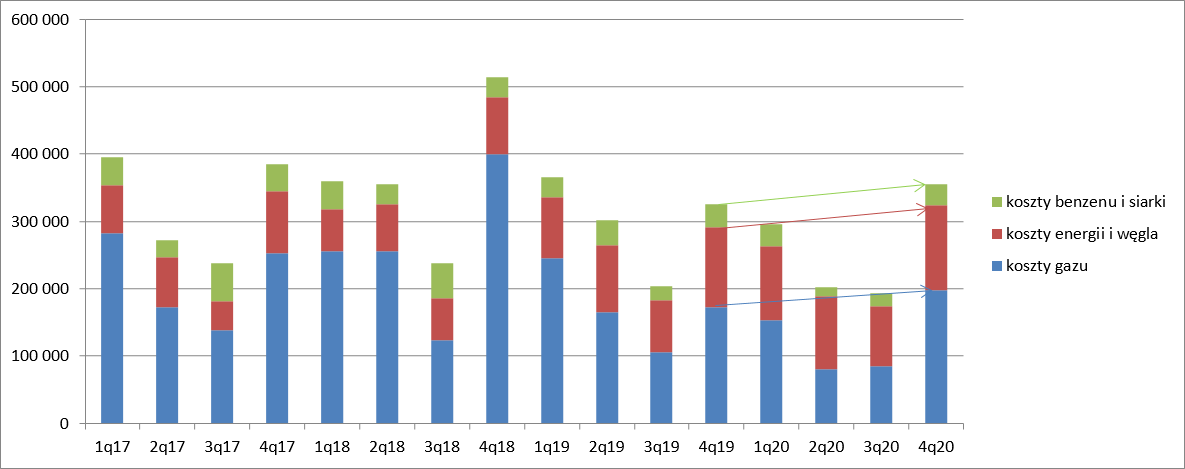

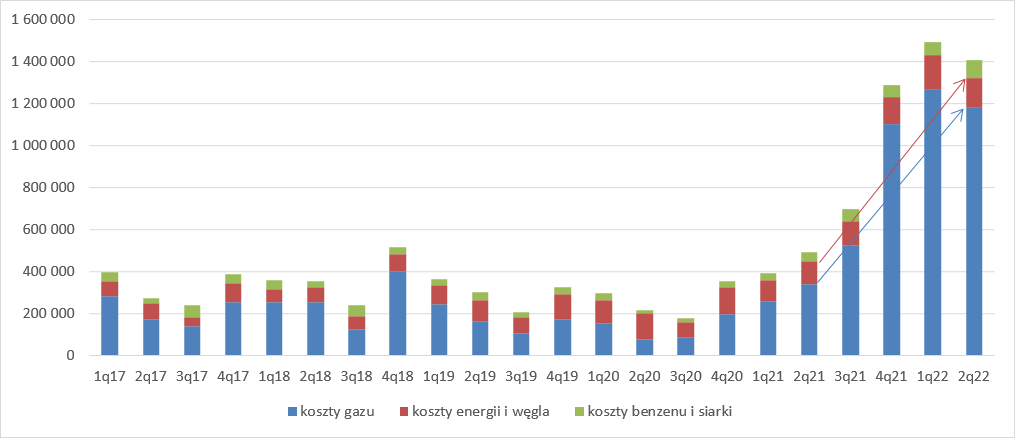

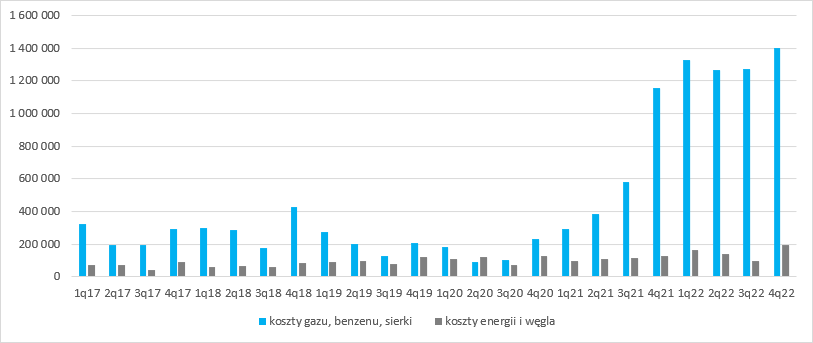

kliknij, aby powiększyćSpadek kosztów materiałów i energii to głownie efekt niskich cen gazu ziemnego. Spółka w raporcie informuje, że rozrachunki z PGNiG były o 92,6 mln zł (-37,7 proc.) niższe r/r. Za to dość istotnie wzrosły obciążenia z tytułu zakupu energii i węgla od spółek należących do SP +19 mln zł (+21 proc.) O 3 mln zł (10,7 proc.) wzrosły także koszty nabywanego benzenu i siarki (od Orlenu i Lotosu).

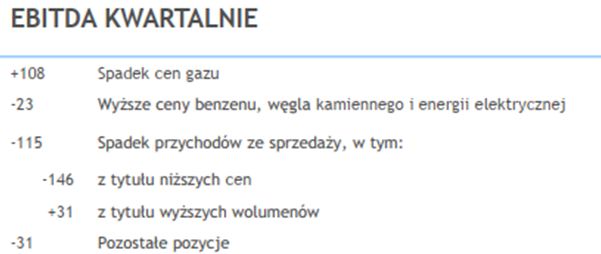

kliknij, aby powiększyćW prezentacji wynikowej Grupy Azoty możemy przeczytać, że spadek cen gazu dał do wyniku 108 mln zł nadwyżki, wzrost cen benzenu, energii i węgla zabrał 23 mln zł, natomiast największe uderzenie w wynik przyszło ze strony cen sprzedaży (-146 mln zł), lekko skompensowanym przez wzrost wolumenów (+31 mln zł).

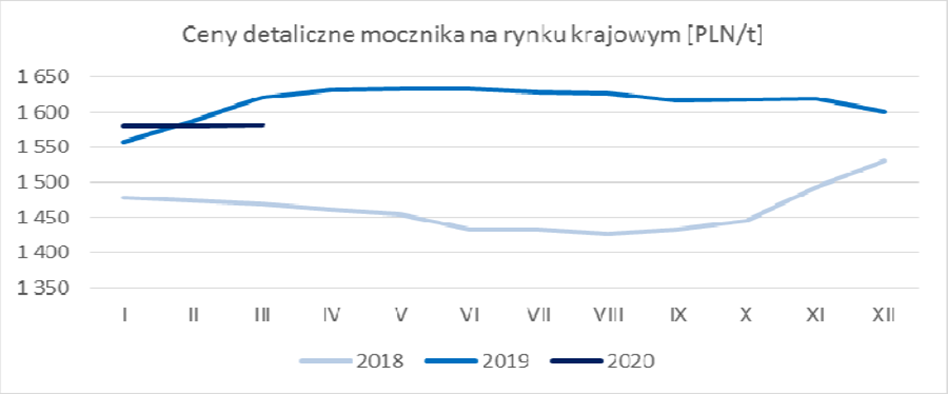

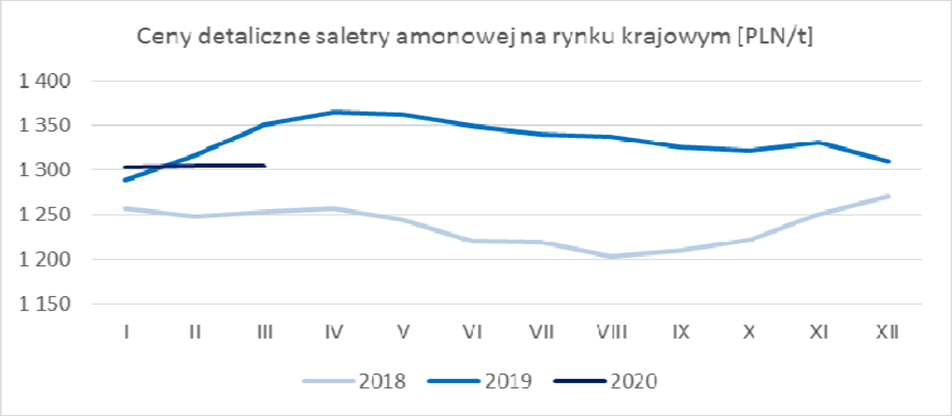

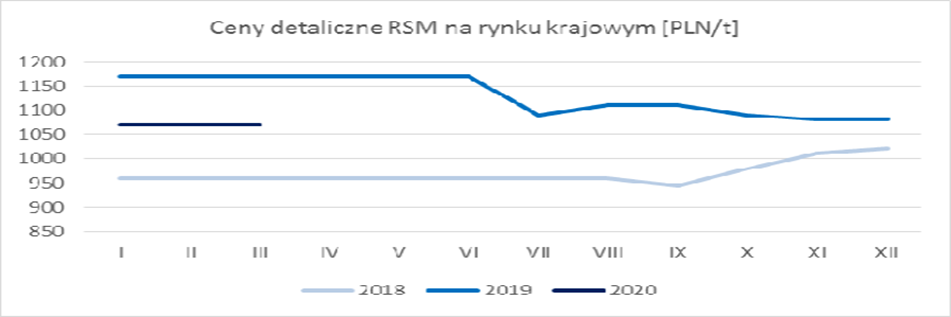

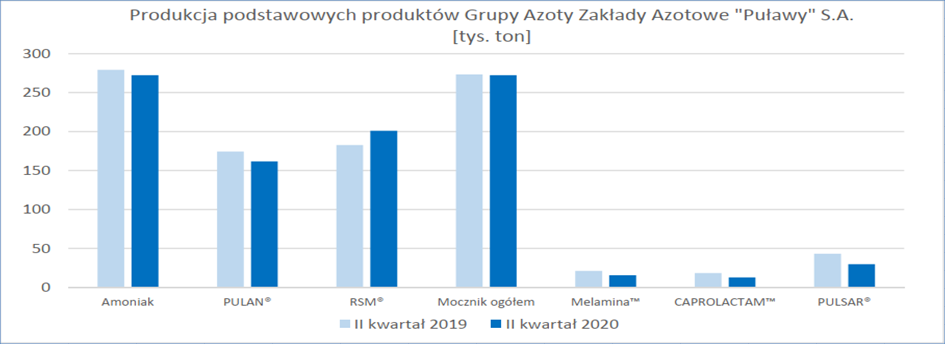

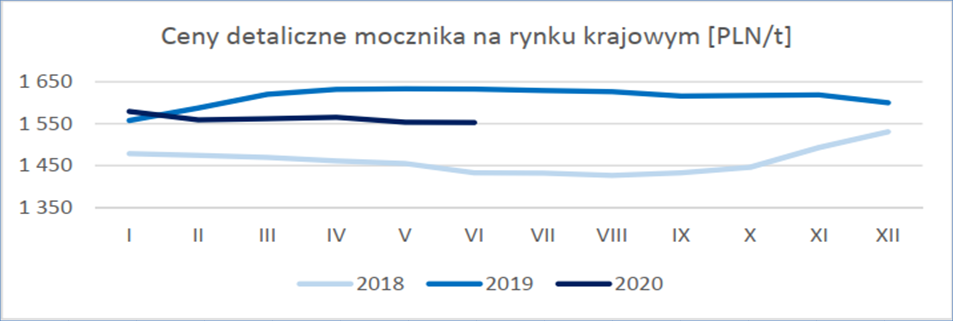

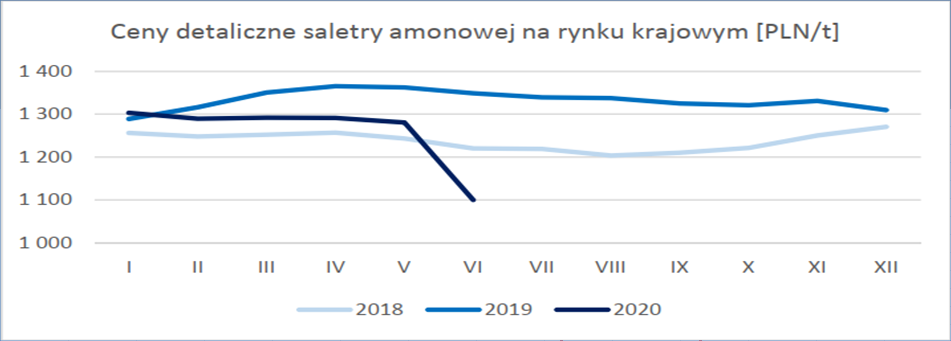

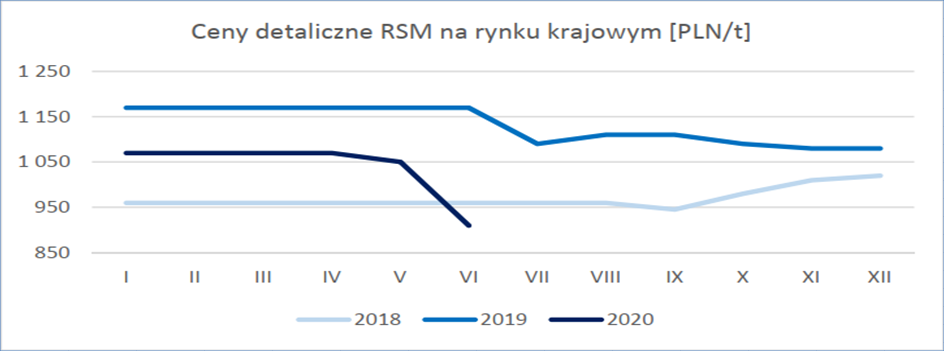

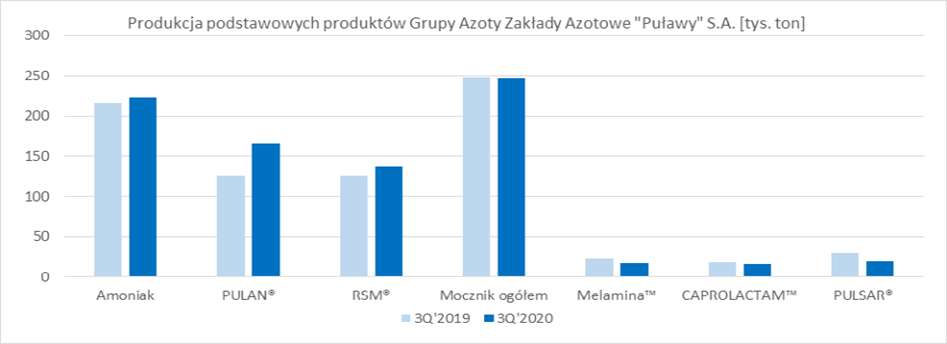

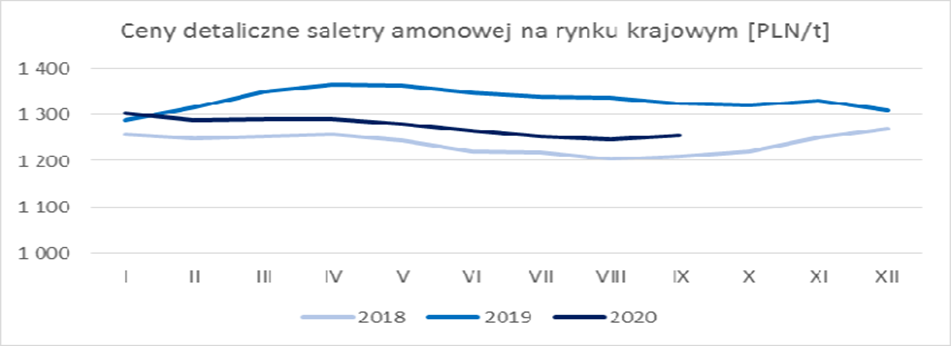

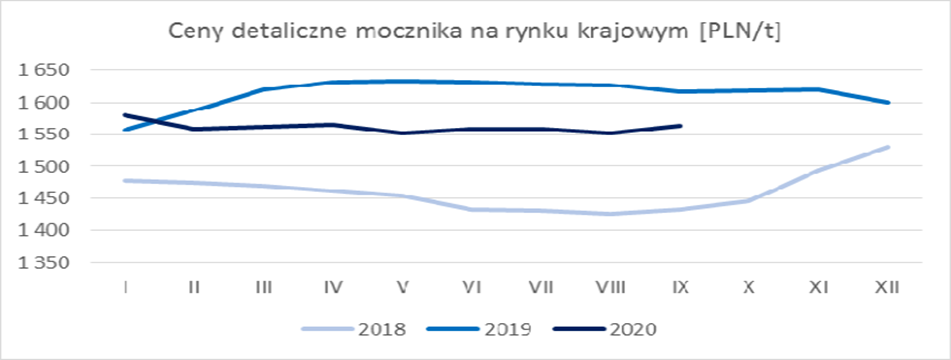

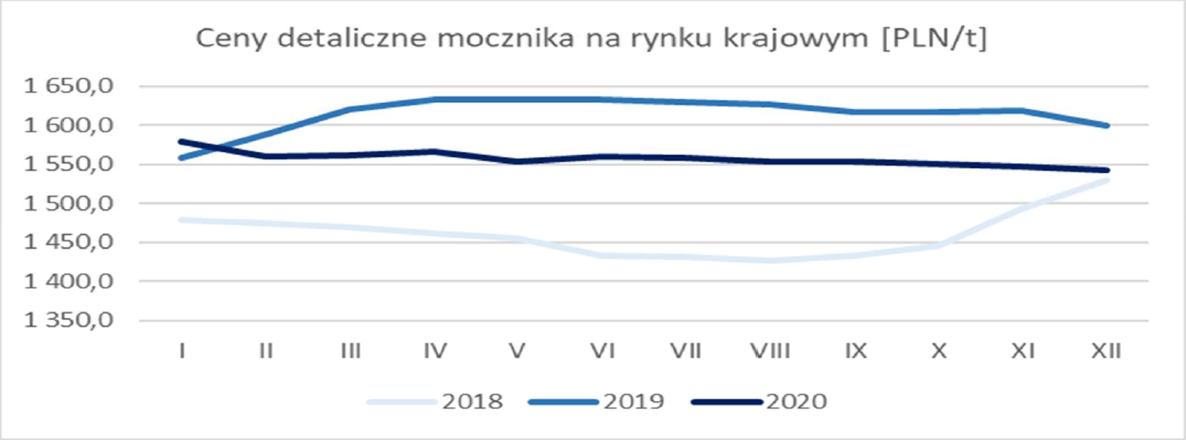

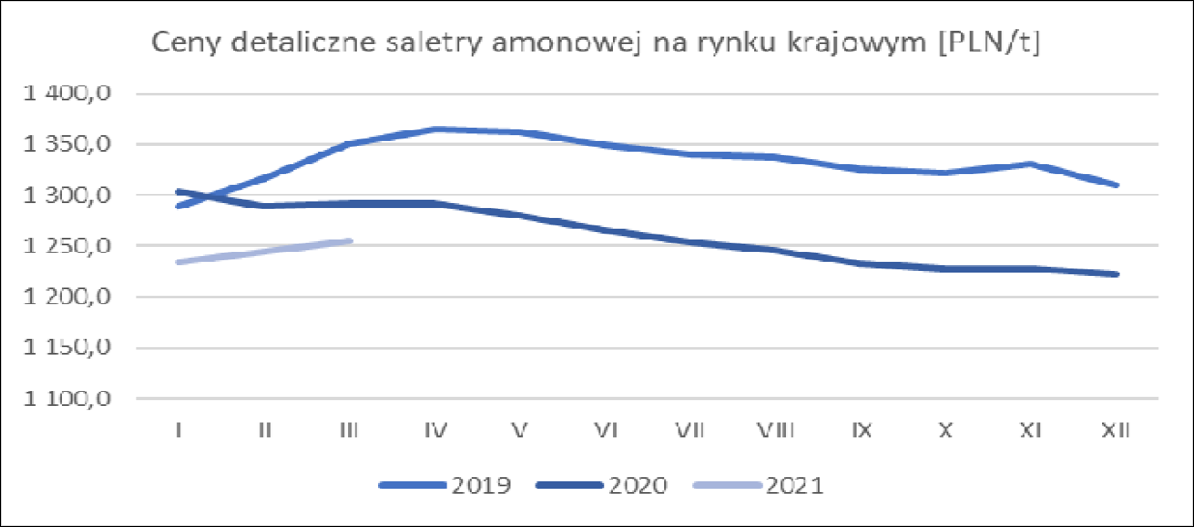

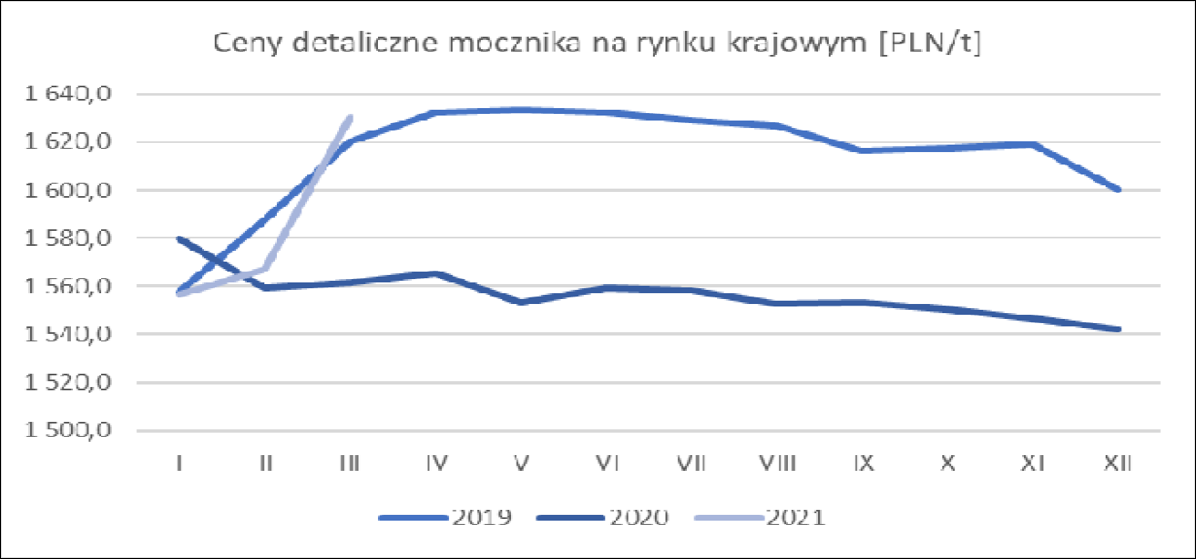

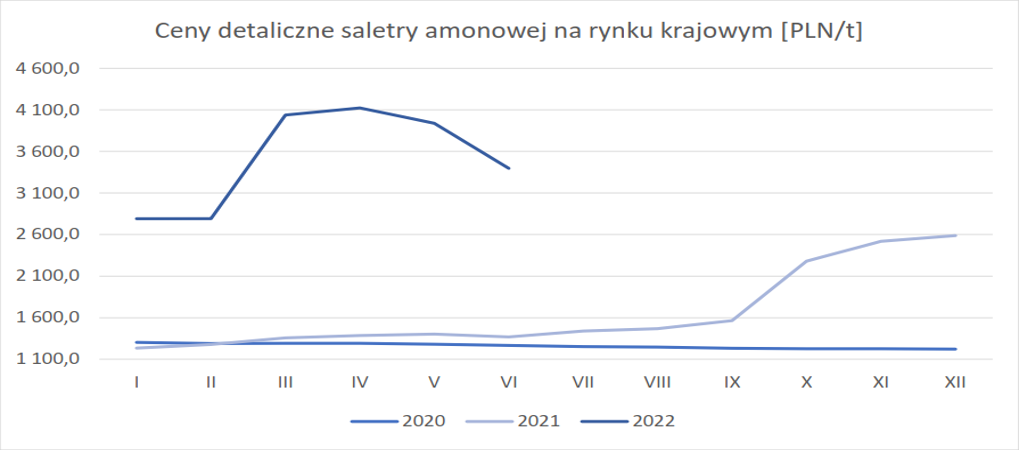

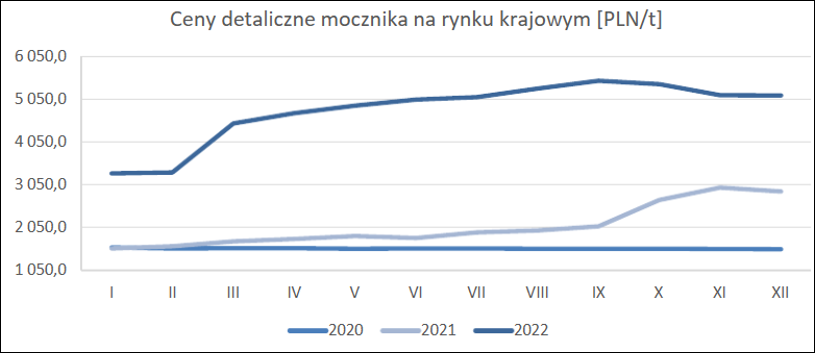

kliknij, aby powiększyćPuławy w IV kw. 2019 r. dokonały zmian w rachunku segmentowym i obecnie wyróżniają tylko segment Agro, segment Tworzywa i segment Energetyka, przy czym ten ostatni pełni rolę usługową w stosunku do dwóch pierwszych. Przychody (zewnętrzne) segmentu Agro wyniosły w I kw. 820 mln zł i były o 93,8 mln zł (10,3 proc.) niższe r/r, w związku ze spadkiem cen podstawowych produktów przy wyższych wolumenach sprzedaży. Jeśli chodzi o wolumen, to Puławy produkują najwięcej mocznika (ponad 300 tys. ton w I kw. 2020 r.) i jego roztworu (ponad 200 tys. ton). Istotną część produkcji i sprzedaży stanowi także saletra amonowa pod marką Pulan (prawie 200 tys. ton w I kw.). Średnie detaliczne ceny mocznika były nieznacznie niższe r/r, podobnie jak saletry amonowej, ale znacząco (o ok. 8 proc.) spadły ceny RSM. Trzeba także dodać, że zwiększony popyt wśród rolników nastąpił dopiero pod koniec kwartału, a więc w momencie kiedy ceny saletry i mocznika były już zauważalnie niższe.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćWyniki segmentu nawozowego wspierał spadek cen gazu. Jak wspomniałem wcześniej spółka pokazała spadek kosztów zakupu od PGNiG o 37,7 proc., ale rynkowe ceny były niższe o 40 proc. Prawdopodobnie doszło więc do nieznacznie większego zużycia na co wskazuje wzrost produkcji amoniaku, czyli głównego półproduktu do produkcji nawozów.

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 32,9 proc. i była na takim samym poziomie jak przed rokiem, ale w związku ze spadkiem przychodów zysk brutto na sprzedaży spadł o 10,4 proc. i wyniósł 269,5 mln zł. Koszty sprzedaży w segmencie zwiększyły się o 11,4 mln zł (19,3 proc.), natomiast koszty ogólnego zarządu praktycznie się nie zmieniły. Dywizja nawozowa zamknęła I kw. z wynikiem operacyjnym na poziomie 192,1 mln zł czyli o 42,4 mln zł niższym r/r.

kliknij, aby powiększyćZnacznie gorzej działo się za to w segmencie tworzyw. Choć nazwa sugeruje inaczej, to tak naprawdę Puławy produkują tylko półprodukt, czyli kaprolaktam. Przychody wyniosły 95,5 mln zł i były o 15,5 proc. niższe r/r. Stało się tak ze względu na spadek wolumenu sprzedaży (przejściowe problemy techniczne instalacji PA6 Azotów w Guben i odbiorców z Włoch na skutek pandemii) i przede wszystkim spadek ceny sprzedaży. W zależności od formy fizycznej spadki wyniosły od niecałych 10 proc. do ponad 20 proc. r/r.

kliknij, aby powiększyćJednocześnie obserwowaliśmy znaczące zmiany cen podstawowego surowca do produkcji, czyli benzenu. W styczniu i lutym ceny w Europie były wyższe r/r, ale w marcu nastąpił dynamiczny spadek.

kliknij, aby powiększyćMarża brutto segmentu tworzyw wyniosła w I kw. 2,4 proc. w stosunku do 9,8 proc. przed rokiem. Zysk na sprzedaży zewnętrznej wyniósł 2,3 mln zł, ale na transakcjach z innymi segmentami segment stracił 0,6 mln zł. Przed rokiem były to odpowiednio 11,1 mln zł i 0,5 mln zł zysku. Tworzywa zakończyły I kw. br. ze stratą na poziomie 0,95 mln zł w porównaniu do 8,7 mln zł zysku przed rokiem

kliknij, aby powiększyćNa wyniki skonsolidowane wpływ miał także wynik segmentu pozostałych, gdzie pokazano stratę na poziomie 4,2 mln zł w porównaniu do 0,7 mln zł zysku w I kw. 2019 r., a także o 3,8 mln zł (10,7 proc.) koszty nieprzypisane do segmentów.

kliknij, aby powiększyćJak widać powyżej, wynik okresu uratowały nawozy i istotny spadek cen gazu ziemnego. I kw. roku z natury nie jest też najlepszym jeśli chodzi o generowanie gotówki. Cashflow operacyjny wyniósł tylko 26,4 mln zł w porównaniu do prawie 108 mln zł przed rokiem, głównie w wyniku słabszego wyniku przy mniejszym wpływie kapitału obrotowego.

kliknij, aby powiększyćPuławy wydały w I kw. niecałe 95 mln zł na zakup i wytworzenie aktywów trwałych. Największe nakłady poniesiono na realizację projektu modernizacji instalacji kwasu azotowego oraz budowy nowych instalacji kwasu azotowego, neutralizacji i produkcji nowych nawozów na bazie kwasu azotowego w kwocie 36 milionów złotych (termin zakończenia: 2024 r.), wymianę turbozespołu w kwocie 8,4 mln zł (zakończenie planowane na 2021 r.) oraz budowę wytwórni nawozów granulowanych na bazie saletry amonowej w kwocie 6,2 miliona złotych (do oddania w 2021 r.). Największy projekt inwestycyjny, czyli nowa elektrociepłownia opalana węglem (budżet 1,2 mld zł) pochłonął do tej pory 14 mln zł z czego w I kw. 3,4 mln zł. To akurat nie najgorsza wiadomość. W tym miejscu należałoby wspomnieć decyzję Energii w sprawie Elektrowni Ostrołęka C, gdzie na wniosek Orlenu zmieniono technologię z węglowej na gazową. Oczywiście tak niskie ceny gazu ziemnego raczej nie będą do utrzymania w długim okresie czasu, ale patrząc na rosnące ceny węgla dla energetyki zawodowej i nadal wysokie koszty uprawnień do emisji wydawałoby się, że naturalnym ruchem będzie zmiana technologii póki jeszcze odpisy nie są wysokie. Projekty w szufladach pewnie jeszcze są, bo przez jakiś czas wariant gazowy był podstawowym z rozważanych. Pod koniec marca Komisja Europejska uruchomiła konsultacje w sprawie zaostrzenia celu redukcji gazów na 2030 r. Obecnie cel ten wynosi 40 proc., a europejski organ chciałby zwiększyć go do ponad 50 proc., co z pewnością wpłynie na ceny uprawnień do emisji i związanych z tym kosztów produkcji. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 25 maja 2020 12:18

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

13 września 2020 16:13:27

przy kursie: 84,00 zł

Nie wszystko złoto co się świeci – omówienie sprawozdania finansowego GK Puławy po II kw. 2020 r.Na pierwszy rzut oka wyniki Puław wyglądają bardzo dobrze – choć spadły przychody to spółka pokazała rosnącą o 1,5 proc. EBITDA. Dodatkowo nominalne wyniki spółki prezentują się bardzo przyzwoicie na tle konkurentów. CF Fertilisers zanotował spadek EBITDA o 28,6 proc., K+S – 32,5 proc., Nutrien – 8 proc. i tylko Yara poprawiła o 8 proc. raportowany wynik. Niestety jeśli bliżej przyjrzeć się czynnikom jakie spowodowały wzrost wyników oceny już nie są tak korzystne. Na początek istotna uwaga. Spółka w drugim kwartale br. zmieniła zasady rachunkowości dotyczące uprawnień do emisji CO2 Cytat:Obecnie Grupa będzie rozliczała dotację z powyższego tytułu w odniesieniu do rzeczywistych emisji w danym okresie z instalacji, dla których prawa (dotacja) zostały przyznane proporcjonalnie do emisji planowanych na dany rok dla tych instalacji. Dotychczas rozliczenie dotacji z tytułu nieodpłatnie otrzymanych praw do emisji CO2 ujmowane było w okresach sprawozdawczych w oparciu o rzeczywiste emisje w danym okresie, aż do wyczerpania kwoty dotacji wynikającej z nieodpłatnie przyznanych praw do emisji CO2 przyznanej na dany rok. Zarówno przed zmianą, jak i po zmianie, rozliczenie dotacji ujmowane jest jako pomniejszenie kosztów w pozycji „Podatki i opłaty”. Wprowadzona zmiana zasady rozliczania dotacji nie ma wpływu na wyniki Grupy w okresie rocznym – zmiana dotyczy rozliczenia dotacji w trakcie roku. Inaczej mówiąc do tej pory najpierw wykorzystywane były darmowe dotacje, a w kolejnych okresach nabyte na rynku, co rodziło nieproporcjonalne koszty w poszczególnych kwartałach. Teraz spółka rozlicza darmowe uprawnienia proporcjonalnie do planowanej emisji w roku, dzięki czemu mamy lepiej odzwierciedloną zasadę współmierności przychodów i kosztów. Niestety w wyniku zmian zasad rachunkowości porównywalne są tylko dwa kwartały obecnego roku i dwa kwartały poprzedniego roku. Przychody ze sprzedaży wyniosły w II kw. 653 mln zł i były o 228 mln zł (25,9 proc.) niższe r/r i 31,5 proc. niższe kw/kw. Przed rokiem sezonowa zniżka przychodów wyniosła tylko 17,5 proc. Ubytek sprzedaży wygląda na poważny.

kliknij, aby powiększyćPuławy wykazały zysk brutto ze sprzedaży na poziomie 148,9 mln zł, czyli o 56,1 mln zł (27,4 proc.) mniej r/r. Rentowność na tym poziomie wyników wyniosła 22,8 proc. w porównaniu do 23,3 proc. przed rokiem. Trzeba stwierdzić, że brak utraty rentowności w środowisku spadających cen może wydawać się dość zaskakujący.

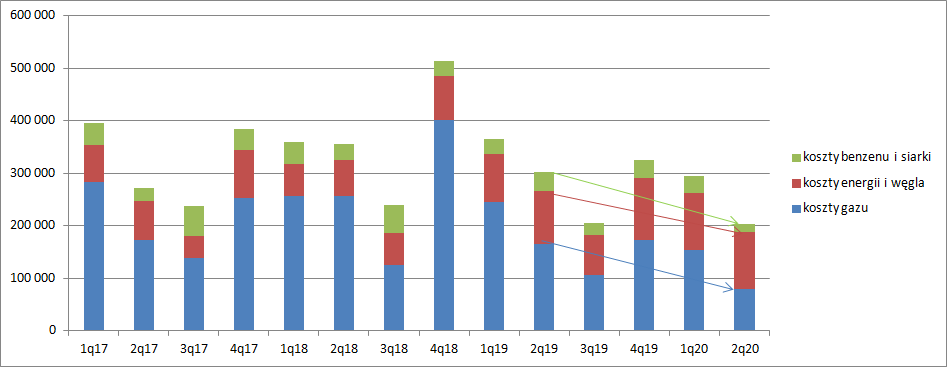

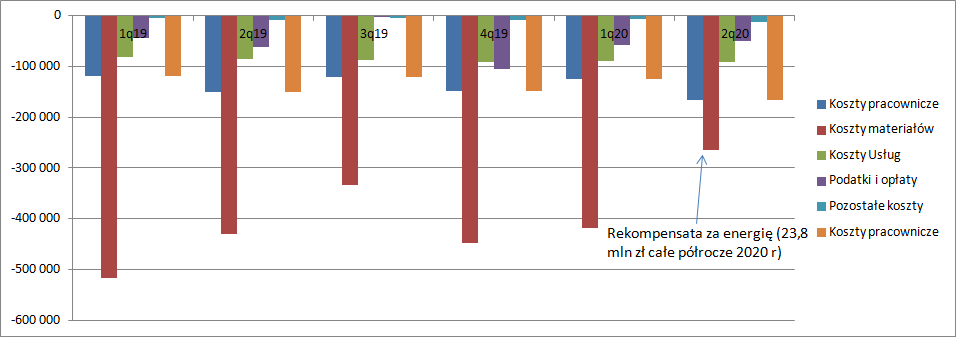

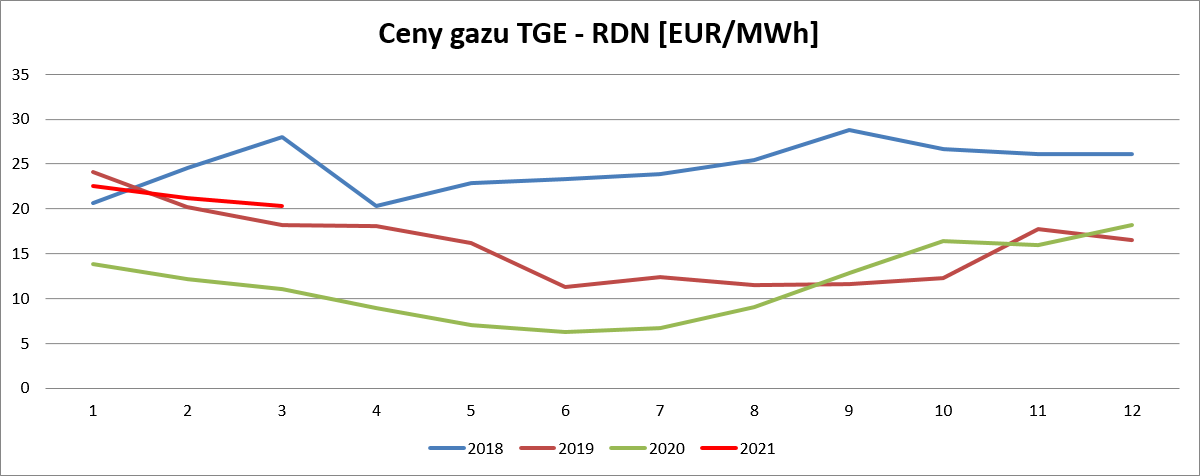

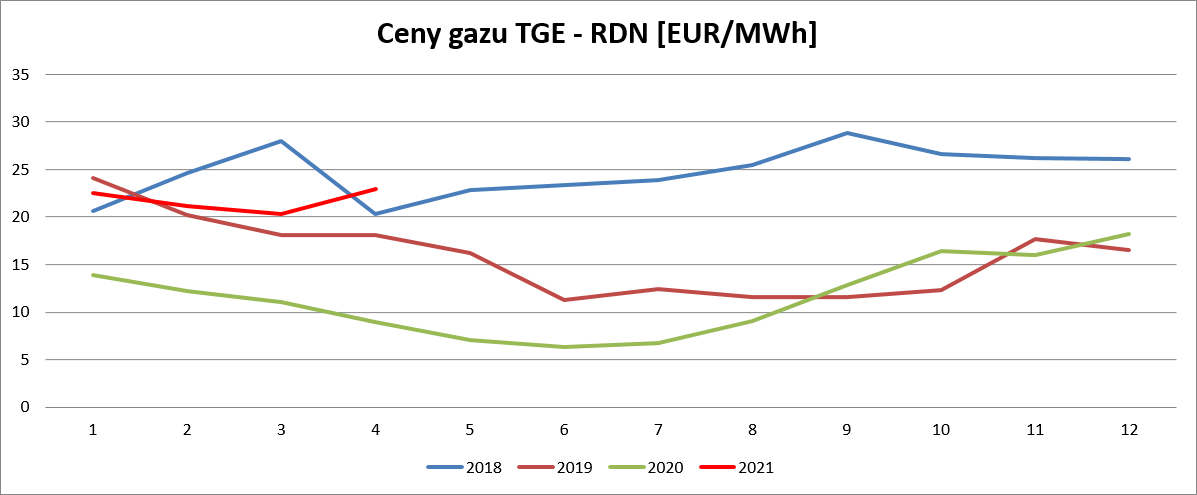

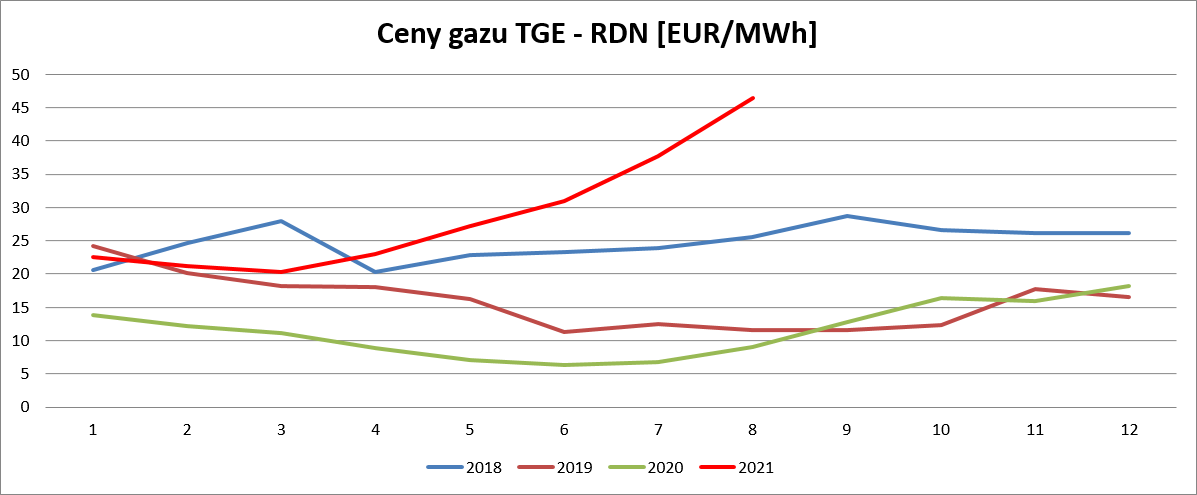

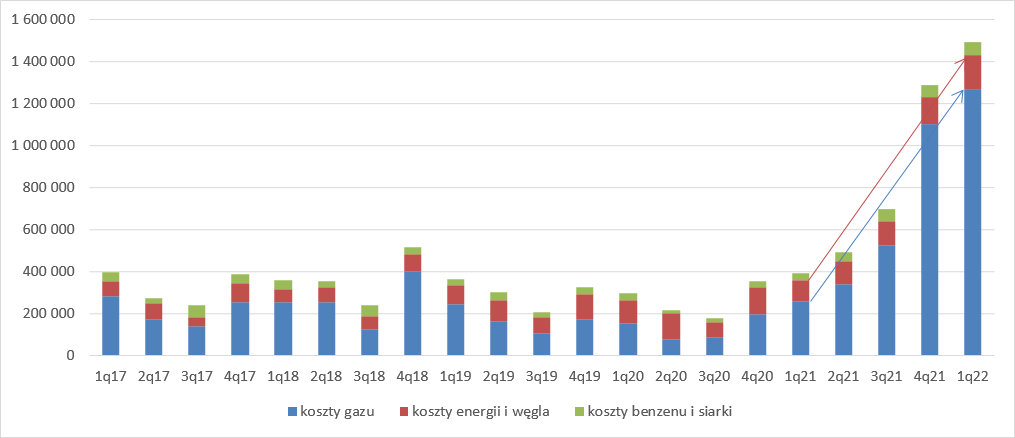

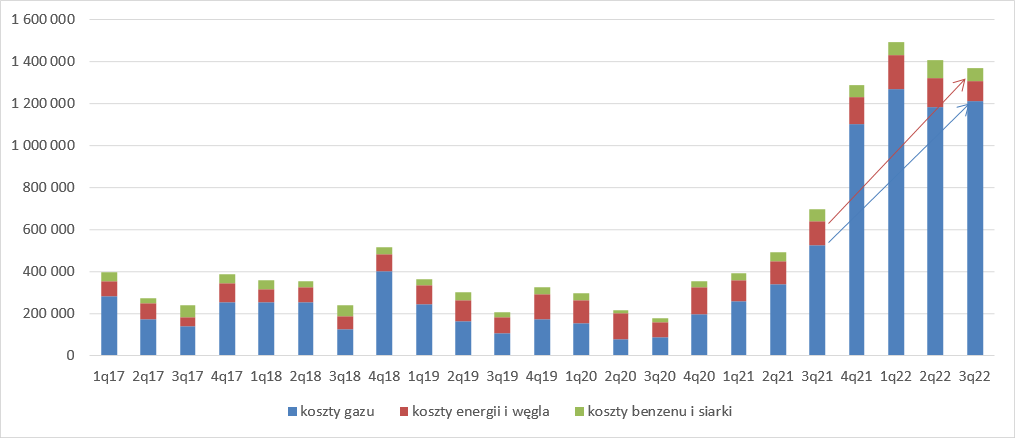

kliknij, aby powiększyćZ rachunku kosztów rodzajowych wynika, koszty pracownicze wzrosły o 16 mln zł (10,7 proc.), koszty usług obcych zwiększyły się o 5,9 proc. (7 proc.), natomiast koszty podatków i opłat osiągnęły poziom 50,4 mln zł i czyli o 12,1 mln zł (19,4 proc.) więcej niż w analogicznym okresie poprzedniego roku. W tym ostatnim przypadku wyjaśnieniem jest rozliczanie wyższych kosztów emisji CO2, prawdopodobnie przez drożej nabyte uprawnienia niż rozliczane te rozliczane przed rokiem. Oszczędności dotyczyły tylko największej pozycji kosztowej czyli materiałów i energii – spadek o 164 mln zł, czyli 38,3 proc. Z raportów bieżących TGE wiemy, że ceny gazu spadły w II kw. r. o połowę:

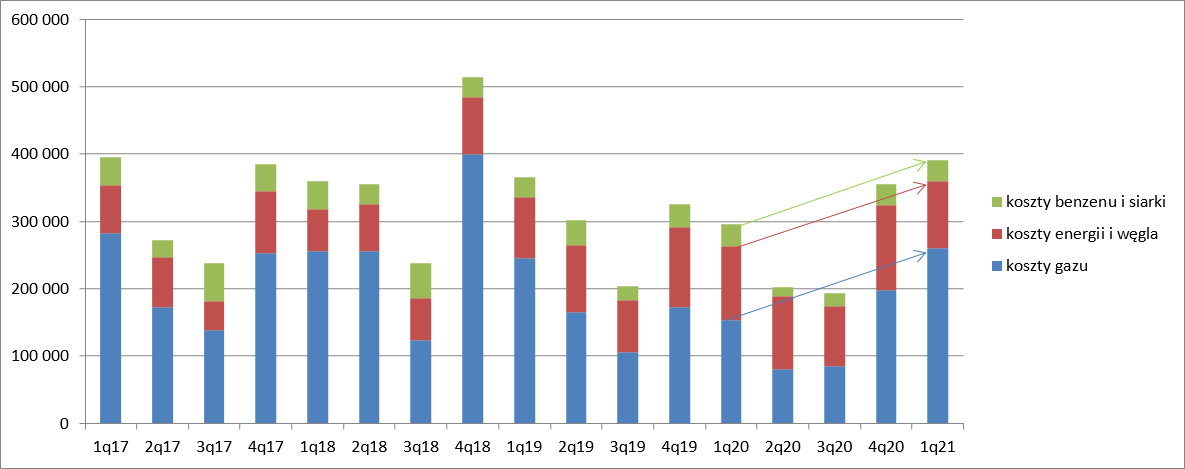

kliknij, aby powiększyćGdy zerkniemy na wolumeny produkcji to jasnym jest, że taki spadek cen musiał dać wyraźne oszczędności, w szczególności w sektorze Agro:

kliknij, aby powiększyćZe szczegółowej noty dotyczącej transakcji z właścicielem wiadomo, że na kosztach gazu kupowanego z PGNiG spółka zaoszczędziła ok. 85 mln zł (-52 proc.), natomiast z prezentacji Grupy Azoty wynika, że była to kwota 83,5 mln zł. Niestety w związku z wyższymi cenami kontraktowymi na obecny rok spółka wydała o 21 mln zł więcej na zakup energii od PGE i Enei, natomiast mniej kupiła węgla (-12 mln zł) w tym ostatnim przypadku niestety nie możemy patrzeć zupełnie bezkrytycznie, bo to surowiec, który łatwo się magazynuje i mogły to być znacznie mniejsze wolumeny. Za to na zakup siarki i benzenu Puławy wydały o 19 mln zł więcej niż przed rokiem, natomiast na poziomie rozliczonych kosztów w wynikach oszczędności wyniosły 29,4 mln zł.

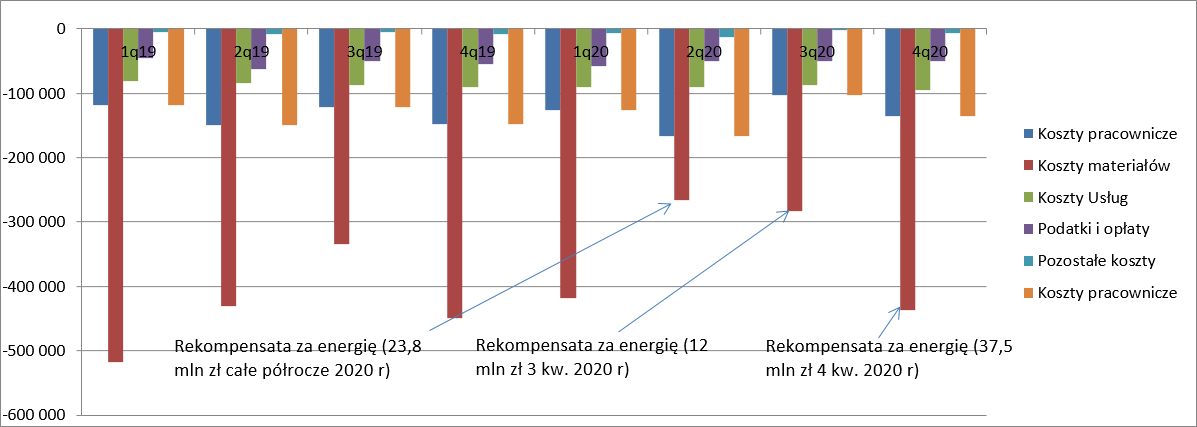

kliknij, aby powiększyćNa kluczowych surowcach spółka zaoszczędziła per saldo ok. 101 mln zł, a pozycja materiały i energia zmniejszyła się jak wspomniałem wcześniej o 164 mln zł. Spółka w komentarzu do wyników wspomina, że: Cytat:w obszarze kosztów zużycia materiałów i energii, ze zmian cen surowców, w szczególności niższych kosztów zużycia gazu ziemnego (z uwagi na niższe zużycie i cenę surowca) i benzenu

(z uwagi na niższe zużycie i cenę surowca) oraz wyższych kosztów zużycia energii elektrycznej

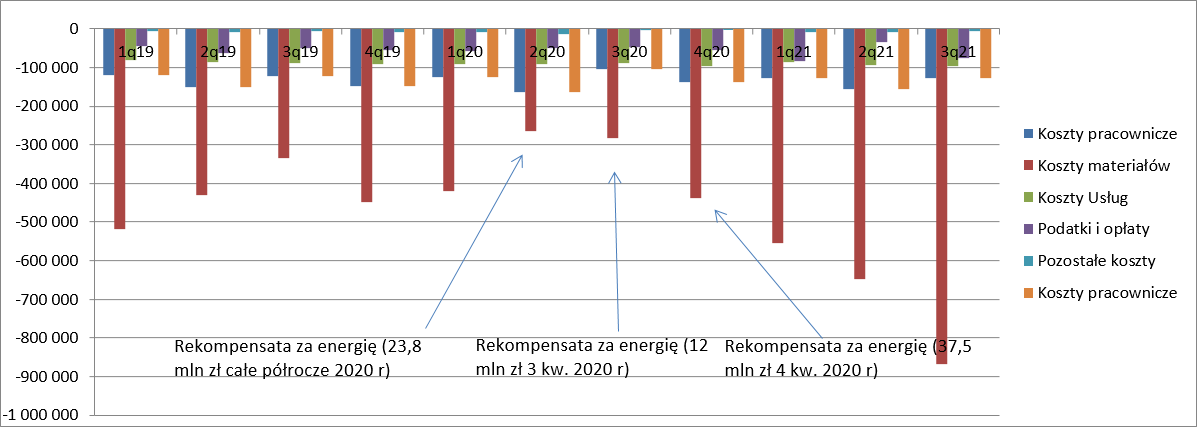

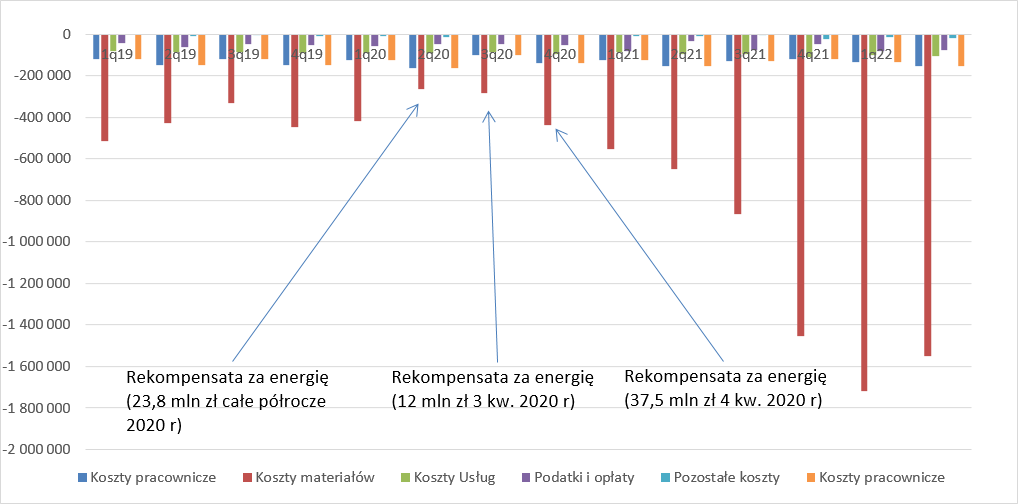

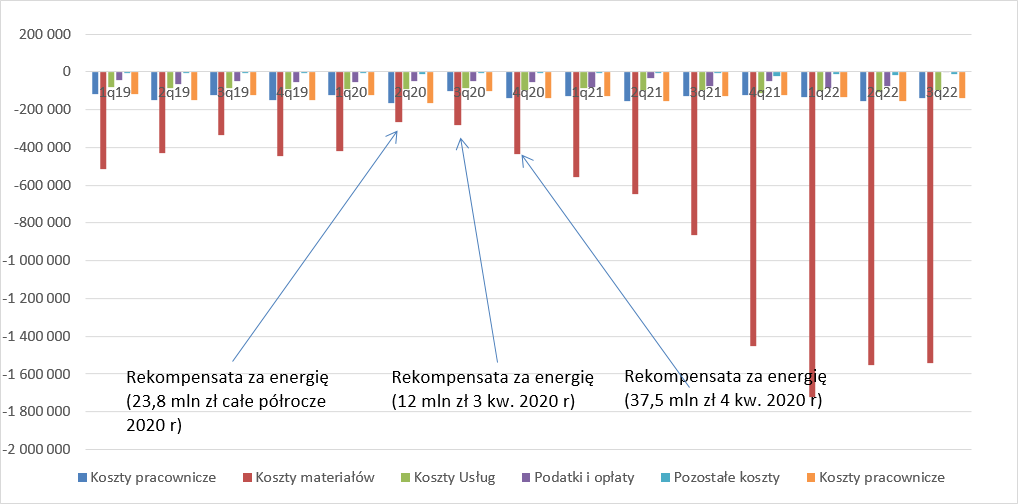

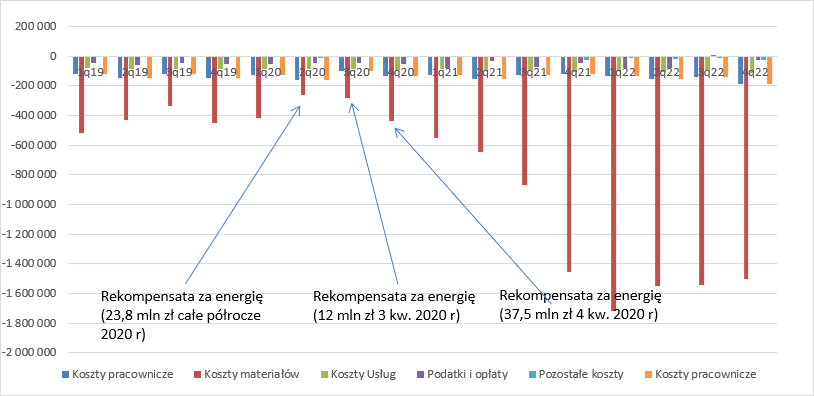

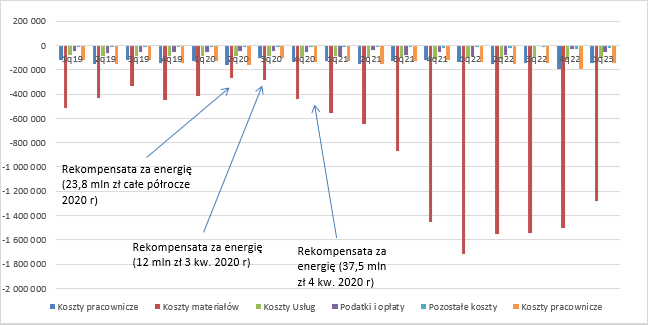

(z uwagi na wyższe zużycie i wyższą cenę surowca), jak również ujęcia rekompensaty przysługującej przedsiębiorstwom z tytułu przenoszenia kosztu zakupu uprawnień do emisji CO2 na ceny energii elektrycznej zużywanej do wytwarzania produktów w sektorach lub podsektorach energochłonnych za I pólrocze 2020 roku, o przyznanie których zawnioskowała Grupa Azoty Zakłady Azotowe „Puławy” S.A. Z prezentacji do wyników można wyczytać, że kwota ujęta w pozycji materiały i energia wyniosła 23,8 mln zł. Resztę oszczędności (ok. 34 mln zł) poczyniono na pozostałych surowcach.

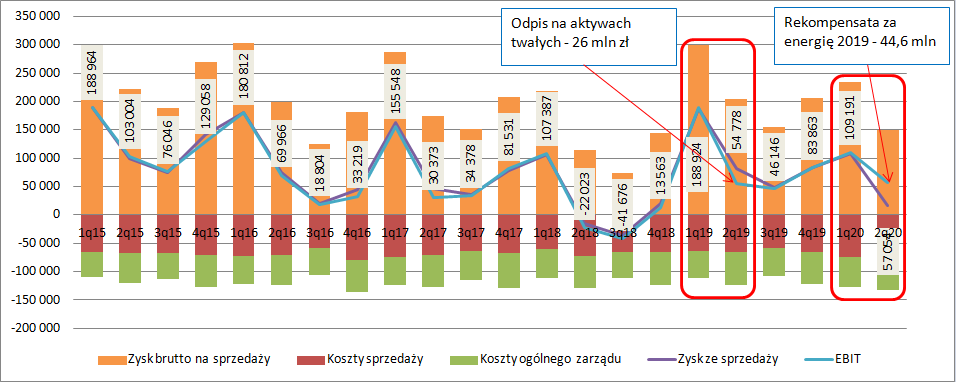

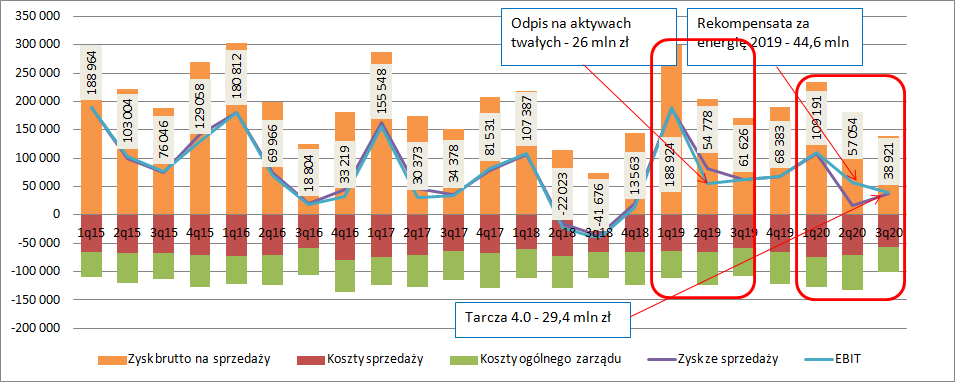

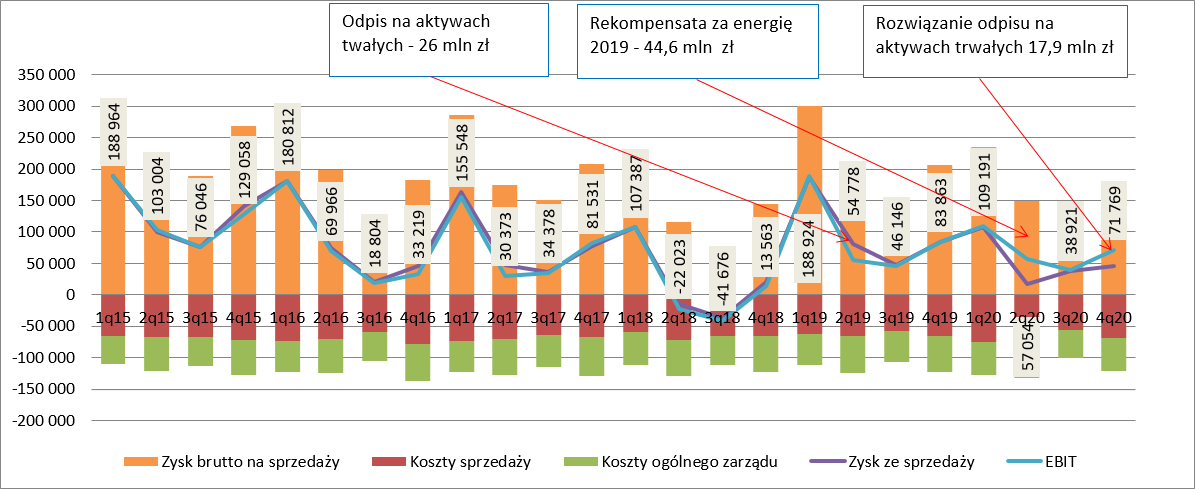

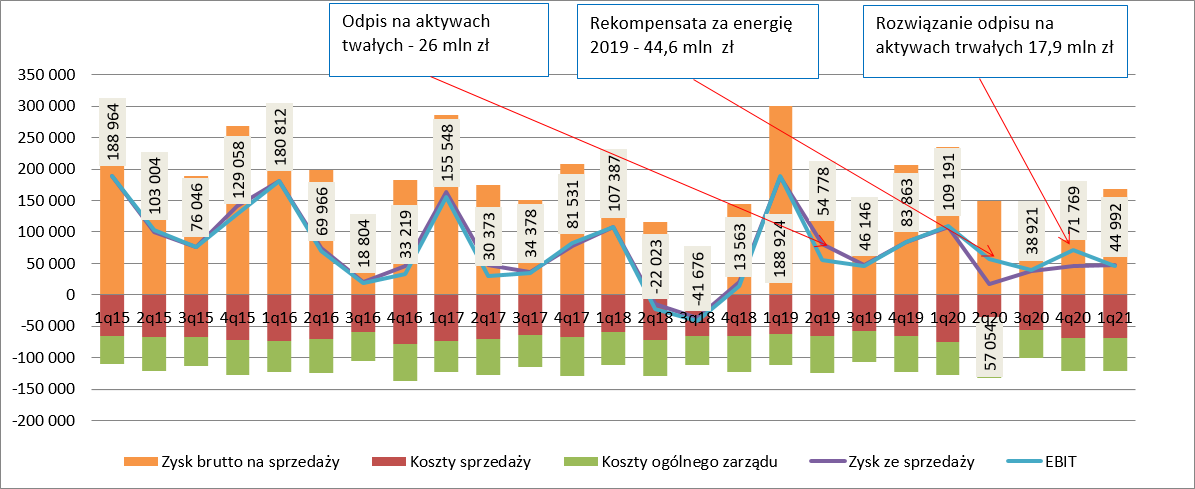

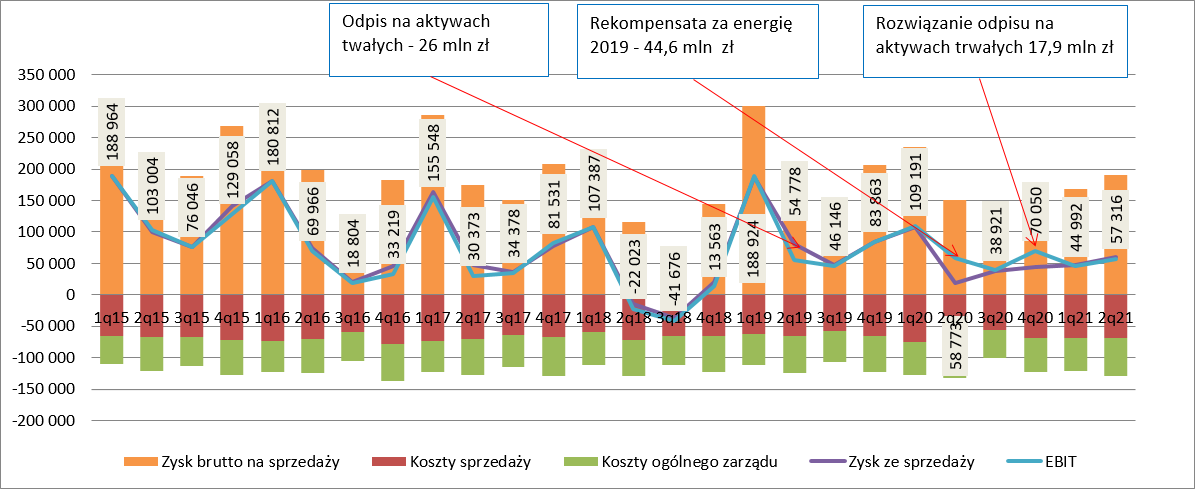

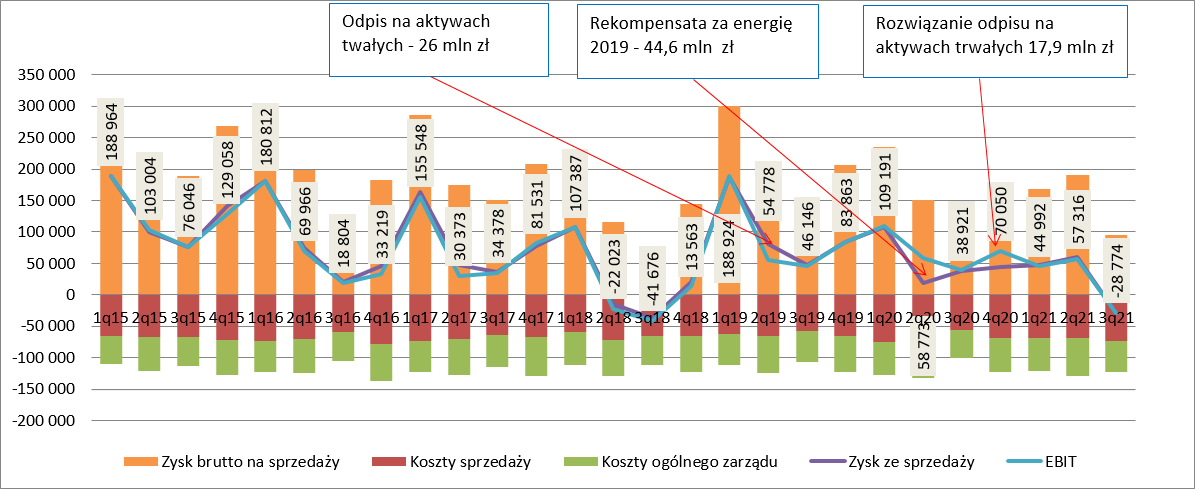

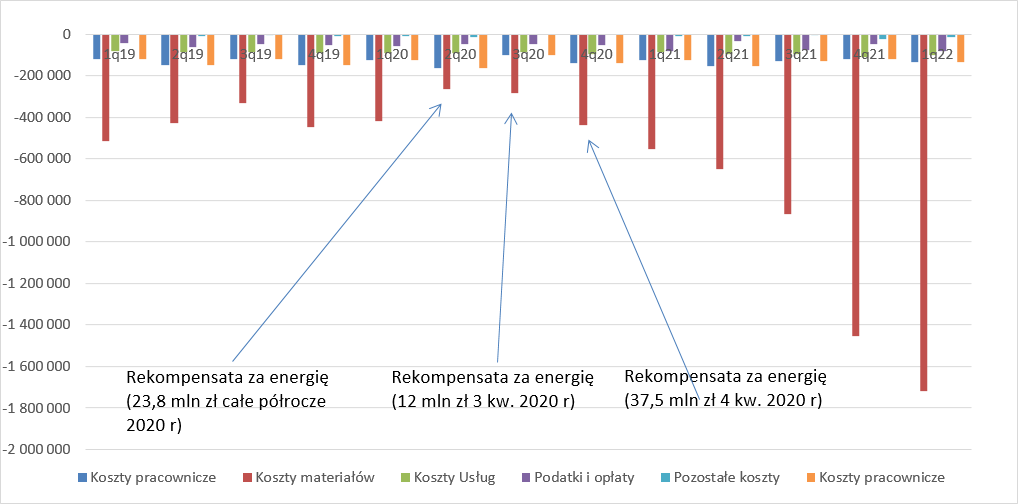

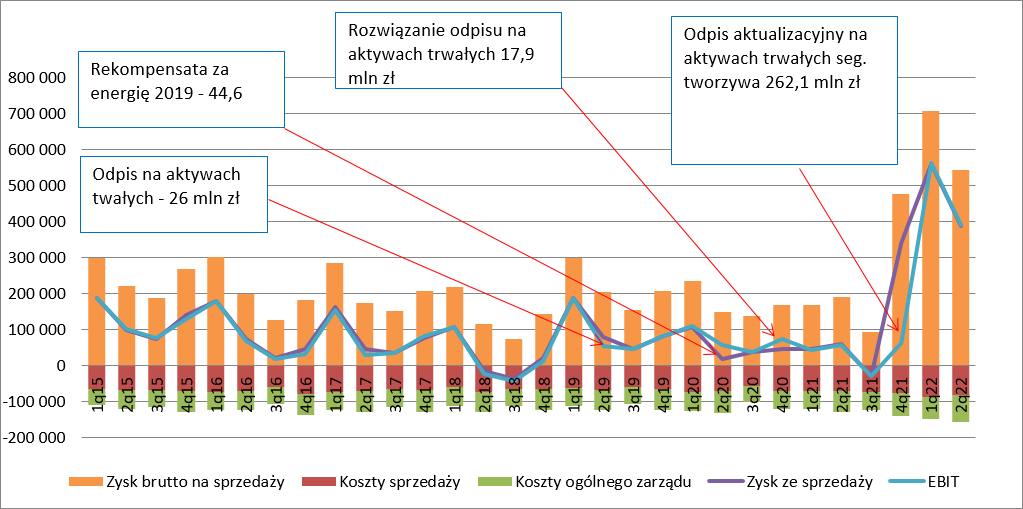

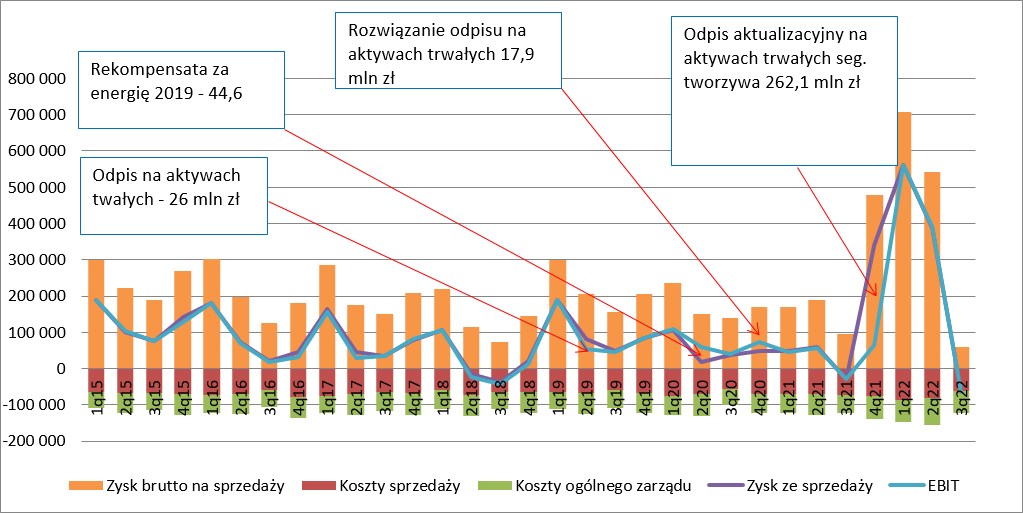

kliknij, aby powiększyćZysk ze sprzedaży, czyli EBIT przed uwzględnieniem działalności pozostałej wyniósł 16,5 mln zł wobec 81 mln zł przed rokiem. Wzrost kosztów operacyjnych do takiego spadku przyczynił się w dość niewielkim zakresie. Mamy zwyżkę kosztów sprzedaży o 5 mln zł (głównie ze względu na większe oczekiwane straty kredytowe – 3,6 mln zł) i kosztów ogólnego zarządu o 3,5 mln zł. Po uwzględnieniu pozostałej działalności operacyjnej mamy spore przemeblowanie w wynikach. EBIT za okres porównawczy wynosi niecałe 55 mln zł, bo rozpoznano odpis na aktywach trwałych. Zysk operacyjne za ostatni kwartał wyniósł za to 57 mln zł, a jak wynika z noty głównym czynnikiem odpowiadającym za zysk w linii pozostałych jest rekompensata za wysokie ceny energii należna za rok 2019 w kwocie 44,6 mln zł.

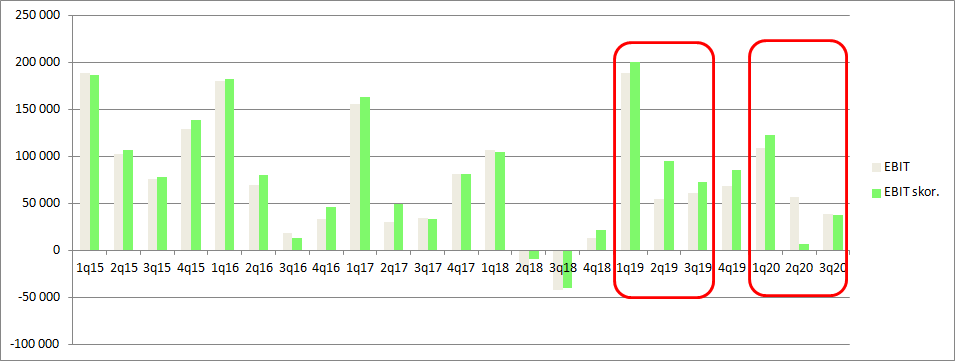

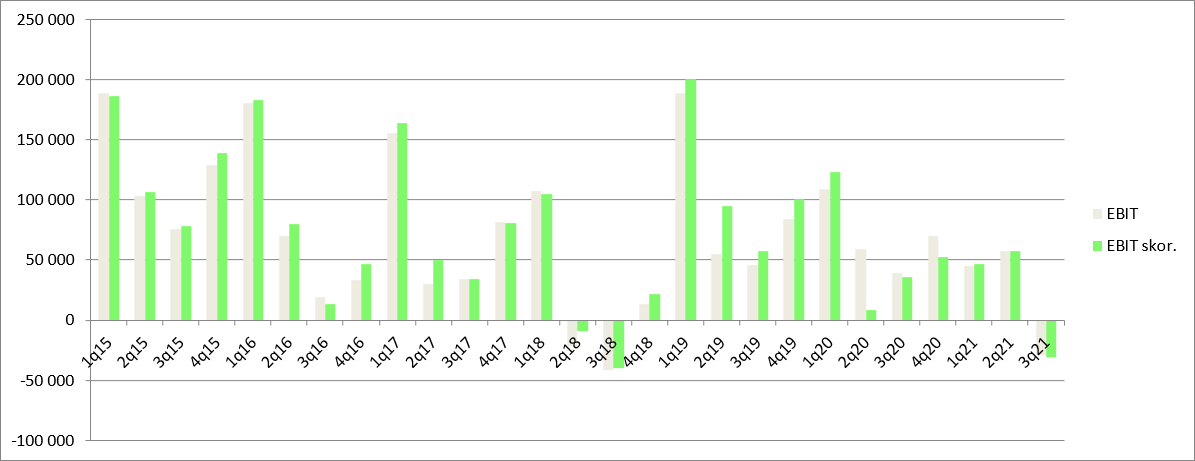

kliknij, aby powiększyćPatrząc na liczby księgowe wynik operacyjny jest w tym roku wyższy, ale zrobiony w zasadzie wspomnianymi rekompensatami. W tym kwartale rozpoznano je zarówno za 2019 r. jaki za całe tegoroczne półrocze. Chcąc uzyskać obraz powtarzalnego wyniku, zachowując zasadę współmierności należałoby raportowane obecnie 44,6 mln zł rozbić na 4 kwartały poprzedniego roku, natomiast 23,8 mln zł na obydwa kwartały (patrząc na koszty zakupu energii można przyjąć, że mniej więcej po połowie). Ja pokusiłem się także o korektę wyników o odpisy na należnościach, zapasach i aktywach trwałych. W takim ujęciu zysk operacyjny za obecnie raportowany kwartał wyniósłby niecałe 7 mln zł, kwartał wcześniej 123 mln zł, natomiast przed rokiem 95 mln zł. Jak widać po dokonaniu korekt ekonomiczny obraz efektów działalności przedstawia się mizernie, a przecież rekompensaty nie będą trwać wiecznie, więc na dobrą sprawę ciężko byłoby polemizować z twierdzeniem, że w II kw. mieliśmy tak naprawdę stratę.

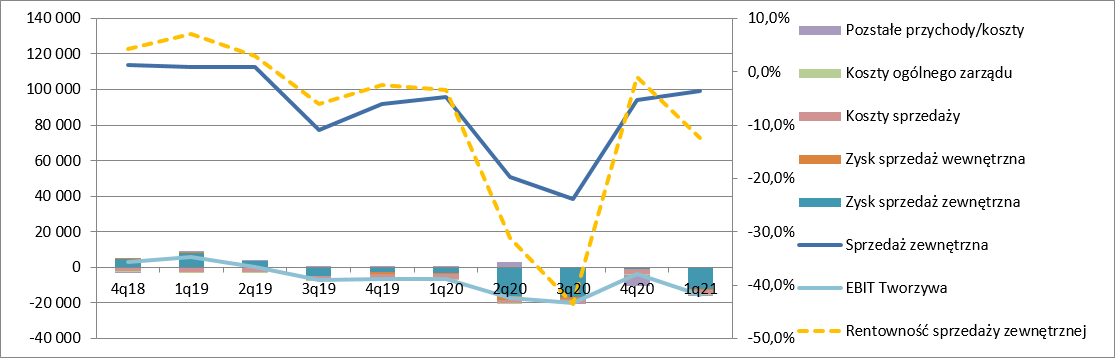

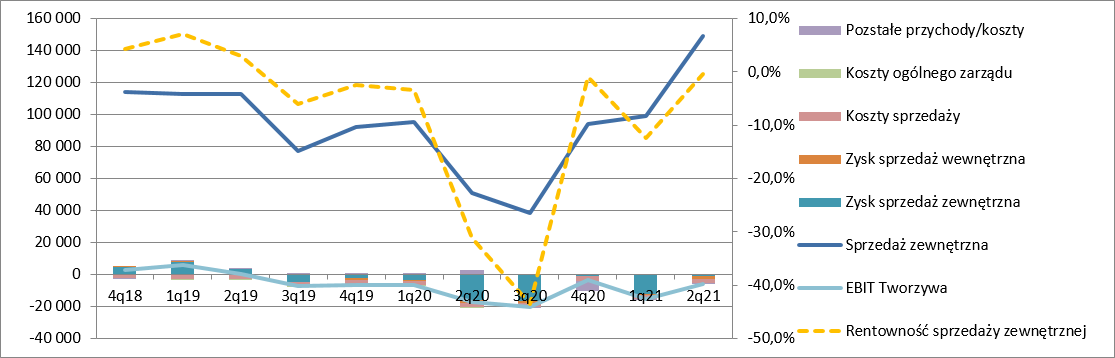

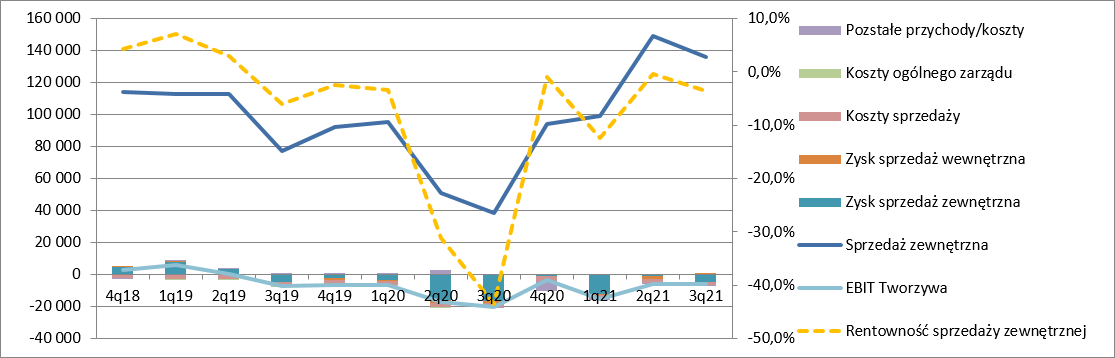

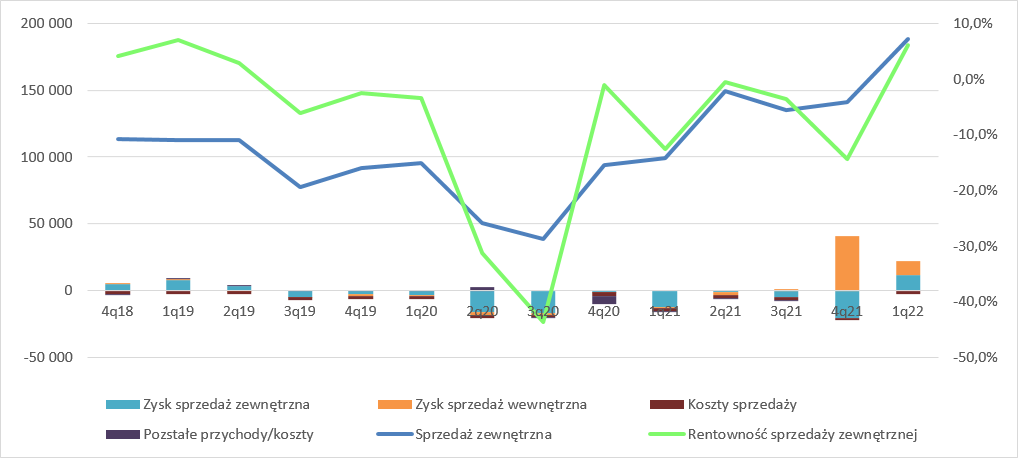

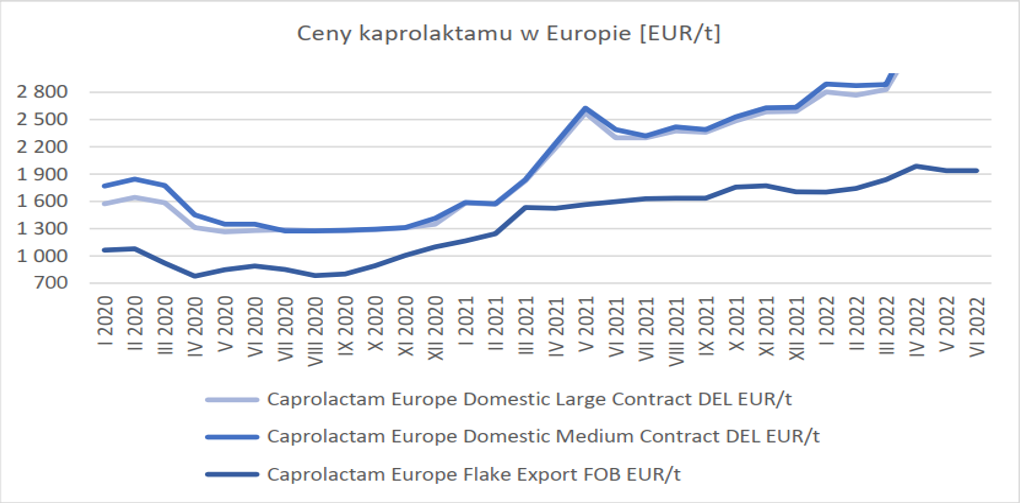

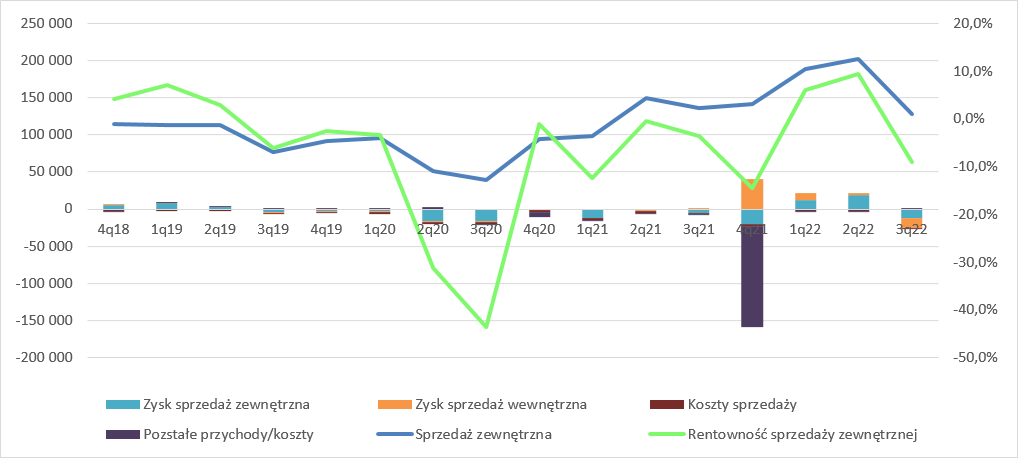

kliknij, aby powiększyćZ rachunku segmentowego wynika, że słabszy księgowy, nominalny wynik to przede wszystkim efekt segmentu tworzyw. Przychody ze sprzedaży do klienta zewnętrznego wyniosły w tej dywizji 50,7 mln zł i były o 62 mln zł (55 proc.) niższe r/r. Nieco mniej spadły obroty wewnętrzne (39,6 proc., -9,3 mln zł). Spółka informuje, że regres na sprzedaży to efekt zarówno niższych wolumenów jak i cen sprzedaży. Ceny kaprolaktamu w Europie skurczyły się r/r o 30-40 proc. (większość przychodów segmentu pochodzi z eksportu).

kliknij, aby powiększyćNiestety koszty produkcji zewnętrznej i wewnętrznej były wyższe niż przychody. Na sprzedaży do klientów zewnętrznych spółka pokazała 15,9 mln zł straty, natomiast na wewnętrznej 2,3 mln zł straty, przy czym mówimy już o stratach na poziomie zysku brutto ze sprzedaży. Po uwzględnieniu kosztów operacyjnych (w tym przypadających na segment rekompensat) strata wyniosła 17,5 mln zł w porównaniu do 6,5 mln zł kwartał wcześniej i 0,3 mln zł przed rokiem. Bardzo słabe wyniki są w dużej części pochodną pandemii koronawirusa – spadek popytu wywołał spadek cen i wolumenów, wzrosły koszty frachtu, miały miejsca ograniczenia w transporcie, więc spółka ograniczyła produkcję i w związku z tym wzrósł udział kosztów stałych.

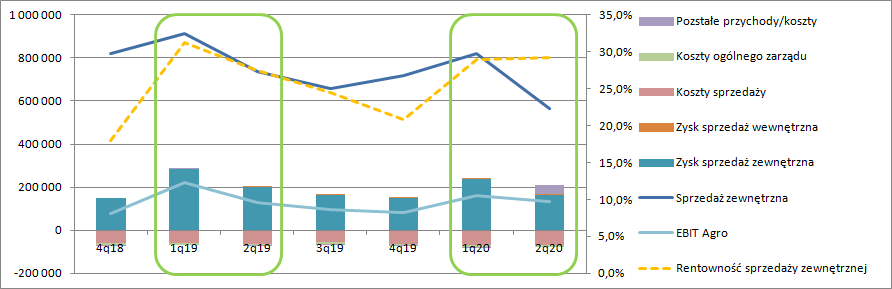

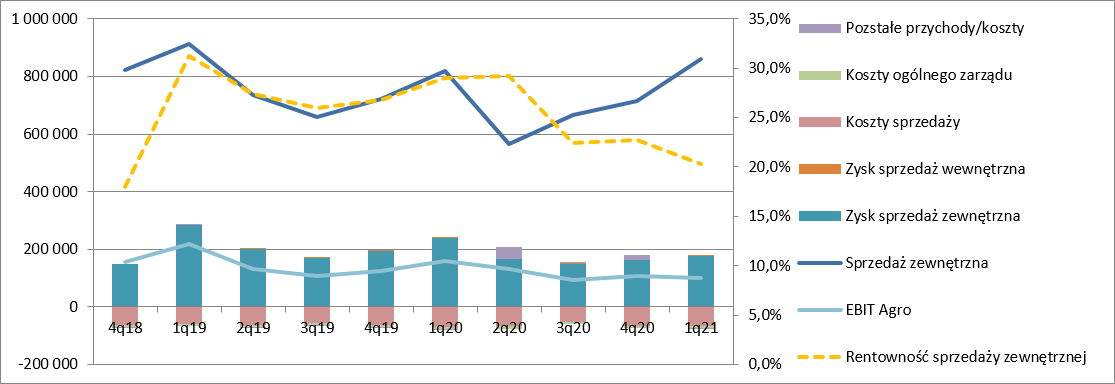

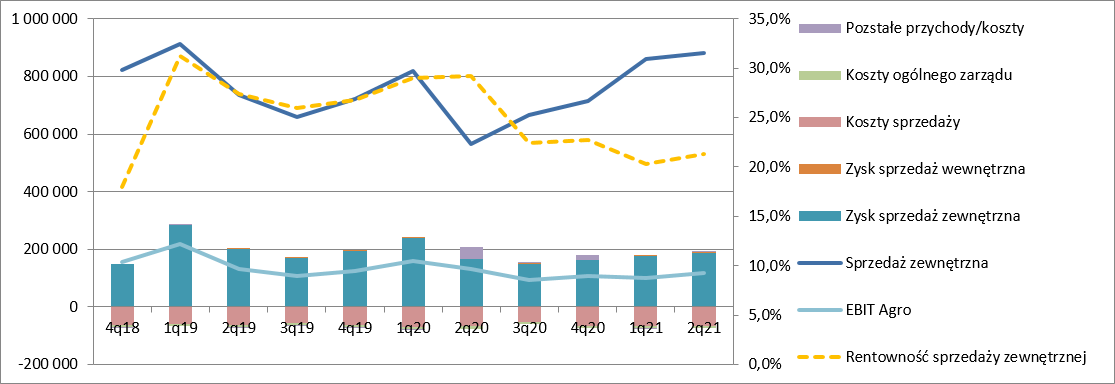

kliknij, aby powiększyćNominalne wyniki segmentu Agro wyglądają znacznie lepiej, ale to właśnie głównie w tym segmencie mamy efekty rozliczenia rekompensat. Przychody zewnętrzne dywizji Agro (nawozy, melamina, AdBlue, Noxy) wyniosły 564,5 mln zł i były o 23,2 proc. niższe r/r. (obroty wewnętrzne spadły o 29 proc.). Ceny nawozów na zagranicznych rynkach pospadały r/r o kilkanaście procent, ale ze względu na udział w przychodach ważniejsze jest zachowanie cen krajowych. Ceny saletry amonowej były niższe o 10 proc., mocznika o 4 proc., natomiast roztworu rocznika RSM o 13 proc.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćSkoro przychody spadły mocniej oznacz to, że musiały także spaść wolumeny sprzedaży. Rentowność brutto na sprzedaży zewnętrznej wyniosła 29,2 proc. w porównaniu do 29 proc. kwartał wcześniej (szczyt nawozowy) i 27,4 proc. przed rokiem. Zysk brutto na sprzedaży segmentu wyniósł 167 mln zł i był niższy 34,6 mln zł. Oczywiście rentowność segmentu wspierały ceny gazu, ale można sądzić, że to przede wszystkim efekt rekompensat. Po uwzględnieniu kosztów sprzedaży i kosztów ogólnego zarządu dostaniemy 91 mln zł zysku obecnie i 132 mln zł przed rokiem. EBIT, czyli zysk po uwzględnieniu pozostałej działalności operacyjnej w tym rekompensat za 2019 r. i odpisów na aktywach wyniósł 132 mln zł w II kw. br. i 130 mln zł przed rokiem.

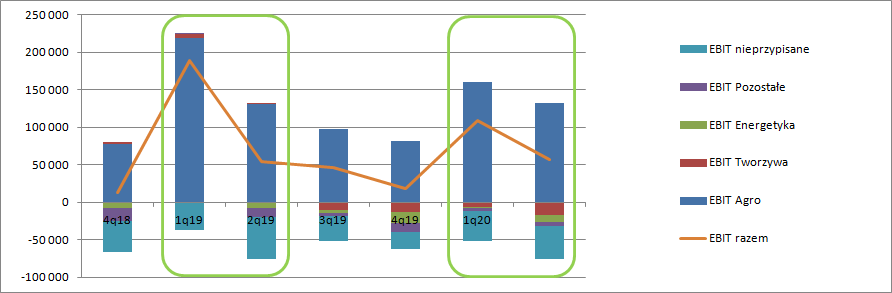

kliknij, aby powiększyćStrata w segmencie energii wyniosła 8,5 mln zł i była o 1,2 mln wyższa r/r, natomiast koszty ogólne, nieprzypisane do segmentów, wyniosły 44 mln zł w porównaniu do 57 mln zł przed rokiem.

kliknij, aby powiększyćNiewątpliwym plusem okresu są wysokie przepływy operacyjne – 139 mln zł w porównaniu do 103 mln zł przed rokiem. W pierwszej chwili mogłoby się wydawać, że to potwierdzenie niezłych wyników, ale jeśli się chwilę zastanowić to jasnym jest, że przy spadku przychodów i ograniczeniach w produkcji musiał zmaleć kapitał obrotowy i to właśnie on jest pochodną wysokiego cashflow operacyjnego. Jeśli kapitał obrotowy zdefiniujemy jako sumę należności, zapasów, praw majątkowych pomniejszonych o zobowiązania i rozliczenia międzyokresowe z tytułu dotacji to skurczył się on w II kw. 2020 r. o 45 mln zł.

kliknij, aby powiększyćWydatki na nakłady trwałe wyniosły 102 mln zł i były wyższe od kwartalnej amortyzacji (61 mln zł). Najbardziej zaawansowana duża inwestycja, czyli wytwórnia nawozów granulowanych na bazie saletry amonowej pochłonęła w ostatnim kwartale tylko 2,6 mln zł. Tak jak przewidywałem w poprzednim omówieniu budżet zadania okazał się zbyt ciasny i obecnie zwiększono go o 45 mln zł. Największe wydatki poniesiono na modernizację instalacji kwasu azotowego (32 mln zł) i bloku węglowego (24 mln zł). Oddanie instalacji do granulacji mechanicznej ma nastąpić w 2021 r., nowego bloku energetycznego w 2022 r., natomiast zakończenie zadania związanego z kwasem azotowym w 2024 r., przy czym wydaje się, że poszczególne elementy, w szczególności modernizowane, będą oddawane do użytkowania wcześniej. Puławy pozostają spółką bezpieczną. W kasie spółki było ponad 600 mln zł, natomiast całkowite zobowiązania finansowe wynosiły na koniec kwartału 292 mln zł. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 14 września 2020 11:47

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

22 listopada 2020 14:20:34

przy kursie: 87,00 zł

Pomocna dłoń – omówienie sprawozdania finansowego GK Grupa Azoty Zakłady Azotowe Puławy po III kw. 2020 r.Przychody Puław wyniosły w III kw. br. 740 mln zł i były niższe o 36 mln zł (4,7 proc.) r/r. Odwrotnie niż przed rokiem przychody w relacji do poprzedniego kwartału wzrosły o 13,3 proc. (11,9 proc. spadku w 2019 r.)

kliknij, aby powiększyćNiestety spółka odnotowała dość niską marże brutto na sprzedaży i to pomimo różnych wsparć ze strony rządowej. Wynik na tym poziomie wyniósł 139 mln zł i był o 32 mln zł (18,6 proc.) niższy r/r. Rentowność brutto na sprzedaży wyniosła 18,8 proc. w porównaniu do 22,8 proc. w poprzednim kwartale i 22 proc. przed rokiem. W tym miejscu należy się jednak pewna uwaga – bezpośrednio porównywalne są tylko 3 kwartały obecnego roku z 3 kwartałami poprzedniego, bo spółka zmieniła sposób rozpoznawania w wyniku otrzymanych uprawnień do emisji CO2. Do 2020 r. najpierw wykorzystywane były darmowe uprawnienia, a w kolejnych okresach nabyte na rynku, co rodziło nieproporcjonalne koszty w poszczególnych kwartałach. Teraz spółka rozlicza darmowe uprawnienia proporcjonalnie do planowanej emisji w roku, dzięki czemu mamy lepiej odzwierciedloną zasadę współmierności przychodów i kosztów.

kliknij, aby powiększyćPrzyczyn spadku rentowności trudno szukać w rachunku rodzajowym, gdyż koszty rodzajowe w 3 kw. były o ponad 70 mln zł niższe r/r. Spółka w raportowanym okresie sprzedała więcej produktów z zapasów poczynionych we wcześniejszych okresach, niż w poprzednim roku, co znacząco utrudnia analizę. Koszty materiałów i energii wyniosły 284 mln zł i były o 50 mln zł niższe r/r. W tym miejscu trzeba jednak dodać, że obecne koszty są pomniejszone o dotację dla sektorów energochłonnych w kwocie ok. 12 mln zł, natomiast dotacja za analogiczny okres poprzedniego roku została rozpoznana jako pozostałe przychody w II kw. br. Po doprowadzeniu danych do porównywalności mamy 38 mln zł (11 proc.) spadku tego kosztu przy znacząco wyższej produkcji nawozów azotowych:

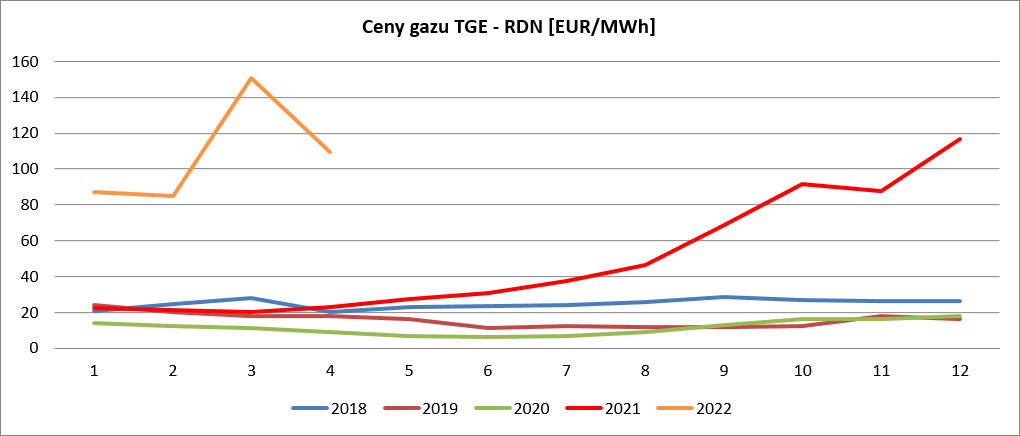

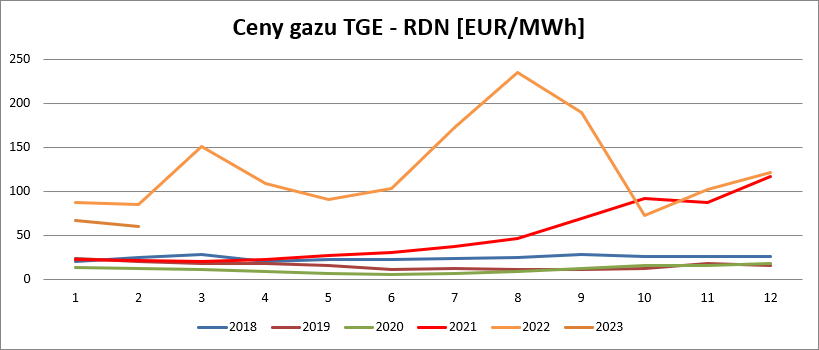

kliknij, aby powiększyćSpadek kosztów materiałów i energii w dużej mierze wynika z niższych cen gazu ziemnego. Według danych TGE ceny na rynku dnia następnego były o 20 proc. niższe r/r. Niestety wiele wskazuje na to, że trend spadkowy w cenach się wyczerpuje i przestanie być wsparciem dla wyników spółek nawozowych.

kliknij, aby powiększyćZ transakcji z podmiotami powiązanymi wynika, że koszt zakupu gazu w III kw. od PGNiG był niższy o 20 mln zł (18,7 proc.). Mniej wydatkowano także na węgiel zakupiony od ENEA (-3,5 mln zł, -12 proc.) natomiast koszty zakupionej energii od PGE i Enea wzrosły o 15 mln zł (31 proc.).

kliknij, aby powiększyćKoszty pracownicze wyniosły 103 mln zł w porównaniu do 121 mln zł przed rokiem. Ale znów wysokość obciążenia została zredukowana przez dotację z programu Tarcza 4.0 – 29,4 mln zł. Pewne oszczędności poczyniono na pozostałych kosztach, które były o 3 mln zł niższe r/r.

kliknij, aby powiększyćOczywiście niższe koszty pracownicze ujawniły się nie tylko w koszcie własnym sprzedaży, ale także w kosztach operacyjnych. Koszty sprzedaży były o 1,9 mln zł (3,2 proc.) niższe r/r, natomiast koszty ogólnego zarządu skurczyły się o 4,5 mln zł (9,2 proc.). Pozostała działalność operacyjna nie miała istotnego wpływu na ostateczny wynik EBIT i zamknął się on kwotą 39 mln zł zysku w porównaniu do 62 mln zł rok wcześniej.

kliknij, aby powiększyćŻeby doprowadzić wynik do porównywalności ze względu na wspomniane dofinansowanie do sektorów energochłonnych należałoby zaraportowaną w poprzednim kwartale dotację rozłożyć na cały 2019 r. Po uwzględnieniu innych korekt (na odpisy) otrzymamy skorygowany EBIT w kwocie 37,5 mln zł w porównaniu do 73,2 mln zł rok wcześniej. Można oczywiście dyskutować dodatkowo o tym co zrobić z dotacją związaną z tarczą 4.0, wszak uderzenie koronawirusa miało miejsce także w poprzednim kwartale i w zasadzie także należałoby je rozłożyć w czasie.

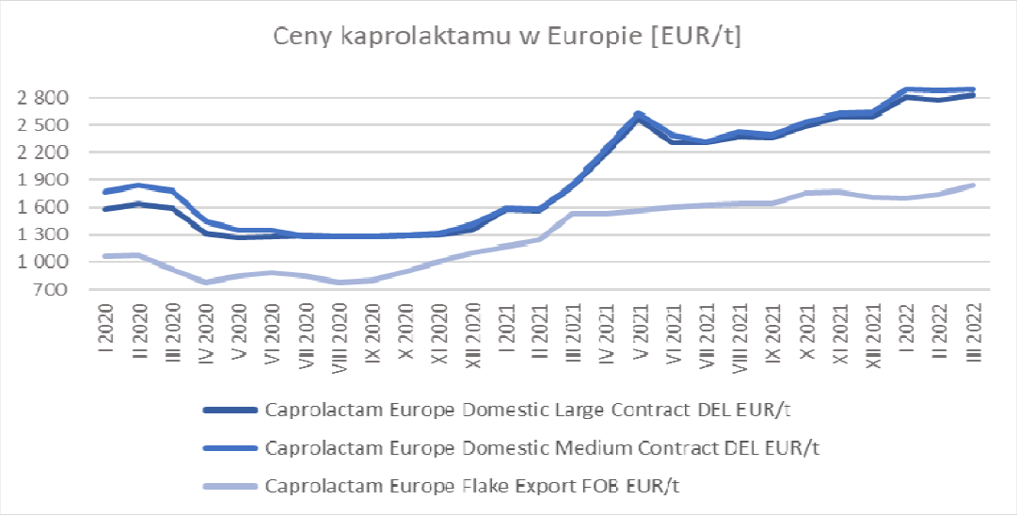

kliknij, aby powiększyćZ rachunku segmentowego wynika, że segmenty Tworzywa i Agro są w podobnym stopniu odpowiedzialne za erozję wyniku operacyjnego. W przypadku segmentu tworzyw przychody zewnętrzne segmentu spadły o połowę r/r. Na jednym z powyższych wykresów widać, że spółka obniżyła produkcję kaprolaktamu na skutek mniejszego zapotrzebowania, ale spadek sprzedaży to w dużej mierze efekt spadku cen produktu. Dla kaprolaktamu ciekłego ceny w Europie (wyrażone w EUR) spadły o 30 proc., natomiast dla postaci płatkowanej o 67 proc.!

kliknij, aby powiększyćTaki spadek cen wynika ze spadku cen głównych surowców jak benzen – 46 proc. Niestety koszty pracownicze czy amortyzacja w najlepszym wypadku są stałe, więc nie może dziwić spadek rentowności. Drugi kwartał z rzędu spółka pokazuje już stratę na poziomie zysku brutto – tym razem 16,8 mln zł dla produkcji na zewnątrz i 1,2 mln zł na produkcji dla innych segmentów. Strata operacyjna segmentu wyniosła ponad 20 mln zł. Co więcej, spółka do tej części biznesu dokłada realną gotówkę, bo EBITDA też jest ujemna na ponad 16 mln zł.

kliknij, aby powiększyćPrzychody w segmencie nawozowym wyniosły w III kw. 666 mln zł i były o 9 mln zł wyższe r/r, głównie za sprawą wyższych wolumenów sprzedaży. Ceny nawozów azotowych były niższe r/r. W przypadku saletry amonowej o 6 proc.:

kliknij, aby powiększyćw przypadku mocznika 4 proc.:

kliknij, aby powiększyćnatomiast w przypadku RSM aż o 15 proc.:

kliknij, aby powiększyćPo stronie kosztowej spółka odnotowała niższe koszty gazu, ale nie wystarczyło to aby utrzymać rentowność i znieść uderzenie niższych cen sprzedaży. Marża brutto na sprzedaży zewnętrznej wyniosła 149 mln zł i była 21,6 mln zł niższa r/r. Rentowność wyniosła 22,4 proc. w porównaniu do 29,2 proc. kwartał wcześniej i 26 proc. w analogicznym okresie poprzedniego roku. Mimo odnotowania 2 mln zł zysku w pozostałej działalności operacyjnej i niższych kosztów operacyjnych (Tarcza 4.0) EBIT zamknął się kwotą 92 mln zł, tj. o 16 mln zł (15 proc.) niższą r/r.

kliknij, aby powiększyćW segmencie energetycznym raportowana strata okazała się o 4,5 mln zł wyższa r/r, co zostało z naddatkiem zniwelowane przez o 7,5 mln zł wyższy wynik na działalności pozostałej (+3,5 mln zł obecnie, -4 mln zł przed rokiem). Pewne oszczędności wykazano także na kosztach nieprzypisanych do segmentów – 3,4 mln zł, ale mimo to EBIT r/r okazał się niższy o 36 proc., czyli 22,7 mln zł.

kliknij, aby powiększyćZa to lepiej wyglądały przepływy z działalności operacyjnej, które wyniosły w III kw. 233 mln zł i były o 15,8 mln zł wyższe r/r. Spółka zintensyfikowała także swoje wydatki na aktywa trwałe i wartości niematerialne i prawne – 172 mln zł w porównaniu do 129 mln zł rok wcześniej i 102 mln zł kwartał wcześniej.

kliknij, aby powiększyćNajwiększe kwoty wydatkowano na realizację bloku energetycznego (139 mln zł), ale do zakończenia budowy droga jeszcze stosunkowo daleka – projekt ma kosztować 1,2 mld zł, a łącznie wydano do tej pory 177 mln zł. Blok planuje się oddać w 2022 r. Większe zaawansowanie mamy na projekcie modernizacji i budowy nowej instalacji do produkcji kwasu azotowego. W tym kwartale wydatkowano 28 mln zł, natomiast łączne nakłady wyniosły do tej pory 337 mln zł z zaplanowanych 695 mln zł. Istotnym projektem, który powinien się zakończyć najszybciej pozostaje wytwórnia nawozów granulowanych na bazie saletry amonowej – wydatki na poziomie 377 mln zł przy budżecie 430 mln zł. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 23 listopada 2020 10:45

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

21 kwietnia 2021 17:44:04

przy kursie: 95,40 zł

Nowa nadzieja czy mroczne widmo? – omówienie sprawozdania GK Grupa Azoty ZA Puławy po IV kw. 2020 r.Przychody Puław wyniosły w IV kw. 859 mln zł i były płaskie r/r (+0,3 proc.). W relacji do poprzedniego kwartału spółka odnotowała wzrost obrotów o 16 proc. w porównaniu do 10 proc. pomiędzy 3 i 4 kwartałem 2019 r.

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 167,4 mln zł i byłą o 39,2 mln zł (19 proc.) niższa r/r. Rentowność na tym poziomie rachunku zysków i strat wyniosła 19,5 proc. w porównaniu do 18,8 proc. kwartał wcześniej i 24,1 proc. przed rokiem. Trzeba także dodać, że w IV kw. spółka otrzymała ok. 37,5 mln zł z tytułu rekompensaty cen energii, które pomniejszyły koszty i podniosły nieco marżowość biznesu.

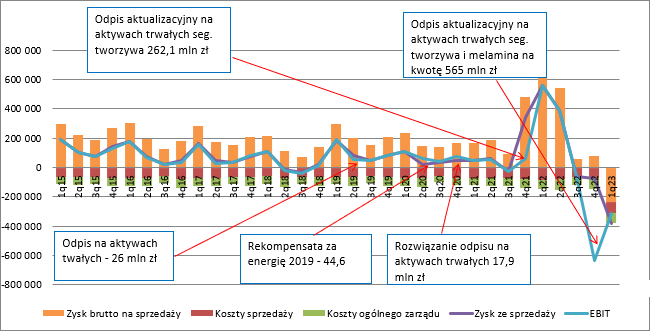

kliknij, aby powiększyćKoszty sprzedaży wzrosły o 5,4 proc. (3,6 mln zł) i wyniosły 69,5 mln zł. Teoretycznie wyższe obciążenia z tego tytułu trzeba ocenić negatywnie w kontekście braku progresu w sprzedaży, ale tak naprawdę trzeba by je odnieść do wolumenów, a tych nie znamy. Za to koszty ogólnego zarządu spadły o 7,8 proc. (4,4 mln zł) r/r co jest jednoznacznie dobrym sygnałem. Na poziomie zysku ze sprzedaży mamy 45,6 mln zł dodatniego wyniku, co oznacza spadek o 46 proc. (-38,4 mln zł). Zaraportowany EBIT wyniósł jednak 71,7 mln zł i był tylko o 12,1 mln zł (14,4 proc.) niższy niż przed rokiem. Powodem takiego stanu rzeczy jest rozwiązanie odpisu aktualizacyjnego na aktywach trwałych w kwocie 17,4 mln zł. Jak napisano w raporcie, w jednostce Agro wartość odzyskiwalna z testu na utratę wartości była znacząco większa od wartości bilansowej. Co się zmieniło wobec poprzedniego roku? Głównie spadła stopa dyskontowa – z 6,92 proc. do 5,78 proc., co prawdopodobnie związane jest ze spadkiem stopy procentowej NBP. Symulacja zmiany stopy dyskontowej wskazuje, że przyjęte ścieżki cenowe nie miały znaczących odchyleń względem poprzedniego roku.

kliknij, aby powiększyćEBIT skorygowany o zdarzenia jednorazowe w postaci odpisów na aktywach trwałych, zapasach i należnościach wyniósł 54,5 mln zł i był o 46 proc. (46,6 mln zł) niższy r/r.

kliknij, aby powiększyćPrzyczyn spadku rentowności można próbować szukać w kosztach rodzajowych, ale to próba daremna. Koszty pracownicze spadły o 11,5 mln zł (7,8 proc.), więc z pewnością nie jest ten czynnik powodujący spadek marżowości. Spadły także koszty materiałów i energii (11,4 ml zł, - 2,5 proc.), ale w tym miejscu trzeba pamiętać o przyznanych w IV kw. rekompensatach (37,5 mln zł), które te koszty obniżyły. Suma kosztów rodzajowych była jednak o 23 mln zł niższa. Jeśli się dokładnie wczytać, to zmiana stanu produktów (czyli koszty poniesione w okresie, ale nie do wykazania w tym okresie, tylko do skapitalizowania na bilansie) wyniosła 16 mln zł, natomiast przed rokiem 48 mln zł i chyba ten fakt miał decydujące znacznie.

kliknij, aby powiększyćZa to z pewnością można powiedzieć, że wyższe w IV kw. były ceny gazu. Spółka zakupiła gaz od PGNiG o wartości 198 mln zł, czyli wydała o 15 proc. więcej r/r. O 6,8 mln zł (5,7 proc.) wzrosły także koszty zakupionej energii i węgla. Na benzen i siarkę wydano o 2,8 mln zł mniej r/r

kliknij, aby powiększyćZ rachunku segmentowego wynika, że pogorszenie wyniku operacyjnego jest efektem sytuacji w dywizji Agro. Z pewnością na ten fakt miały wpływ niższe ceny produktów. Ceny mocznika na rynku krajowym spadły o 4 proc. r/r, RSM o 10 proc. r/r, natomiast saletry amonowej o 7 proc. r/r.

kliknij, aby powiększyć

kliknij, aby powiększyćNależy także pamiętać, że w segmencie AGRO spółka raportuje też działalność w zakresie produkcji melaminy. Ceny tego produktu także uległy obniżeniu r/r (ponad 7 proc.).

kliknij, aby powiększyćBiorąc pod uwagę zachowanie cen gazu musiało dojść do erozji rentowności. W IV kw. ceny były o kilkanaście proc. wyższe r/r, a jak widać poniżej w I kw. br. obserwujemy bardzo dynamiczny wzrost cen tego surowca.

kliknij, aby powiększyćPrzychody segmentu nawozowego wyniosły 713 mln zł i były o 6,4 mln zł niższe r/r. Marża na sprzedaży wyniosła 162 mln zł przy rentowności 22,8 proc. natomiast przed rokiem mieliśmy odpowiednio 238 mln zł i 29 proc. Ruch w zakresie kosztów operacyjnych niewiele mógł w przypadku takiej dysproporcji wyniku zmienić. Koszty sprzedaży wzrosły o 3,5 mln zł, natomiast koszty zarządu spadły o 1,5 mln zł. Dzięki rozwiązanemu odpisowi pozostałe przychody wyniosły 17 mln zł i podbiły wynik operacyjny do 108 mln zł (123,6 mln zł w IV kw. 2019 r.).

kliknij, aby powiększyćSytuacja w segmencie tworzyw wciąż nie jest łatwa. Ceny kaprolaktamu ciekłego były o ponad 20 proc. niższe r/r, natomiast dla postaci płatkowanej o 6,8 proc. niższe r/r (przy wycenie w EUR). Wpływ cen rynkowych został jednak znacząco obniżony przez osłabienie złotego względem EUR

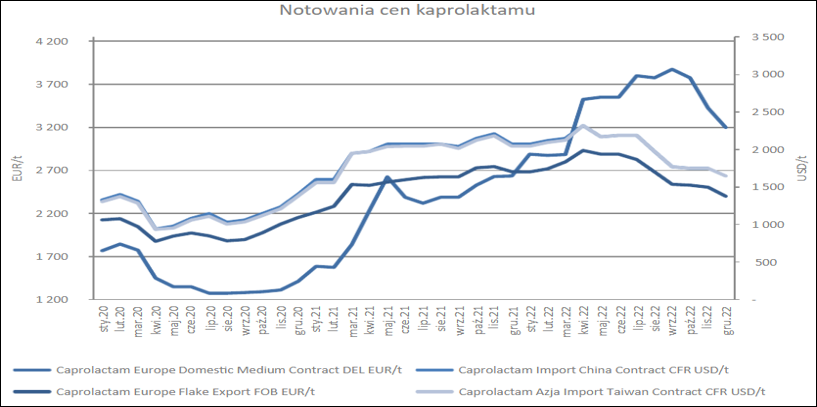

kliknij, aby powiększyćW rentowności biznesu pomógł jednak spadek cen głównego surowca, czyli benzenu – w Europie nawet 40 proc. r/r.

kliknij, aby powiększyćPrzychody dywizji tworzyw wyniosły 94 mln zł (+2 mln zł, +2,2 proc.), natomiast marża zysku brutto okazała się stratą w kwocie 1 mln zł. (2,4 mln zł przed rokiem). Choć ceny surowca spadły bardzo mocno, to spadek cen produktu okazał się kluczowy ze względu na udział kosztów stałych takich jak wynagrodzenia, czy amortyzacja. Na poziomie operacyjnym Puławy w segmencie nawozowym pokazały stratę 3,6 mln zł w porównaniu do 6,3 mln zł straty rok wcześniej

kliknij, aby powiększyćChoć wynik wiodącego segmentu nawozowego był istotnie niższy r/r, to stabilizująco podziałały wyniki segmentu energetyki (+19 mln zł), oraz pozostałych (+11 mln zł). Niestety mocno wzrosły koszty nieprzypisane do segmentów – 13 mln zł.

kliknij, aby powiększyćZa to całkiem przyzwoicie wyglądają przepływy operacyjne, które wyniosły 211 mln zł i były o 36 mln zł niższe r/r. Przepływów z działalności inwestycyjnej nie zamieszczam na wykresie, gdyż Puławy posiadają całkiem spore zasoby lokat i innych inwestycji, co zaburzałoby percepcje. Mimo wszystko należy dodać, że wydatki na zakup aktywów trwałych wyniosły 248 mln zł czyli ponad dwukrotnie więcej niż przed rokiem (114 mln zł w IV kw. 2019 r.). Przede wszystkim jest to efekt budowy bloku energetycznego o budżecie 1,2 mld zł. Z ważnych inwestycji, które mają zostać oddane w tym roku trzeba wymienić budowę wytwórni nawozów granulowanych. Prawdopodobnie dojdzie też do jakichś modernizacji instalacji kwasu azotowego, choć projekt jest rozpisany aż do 2028 r.

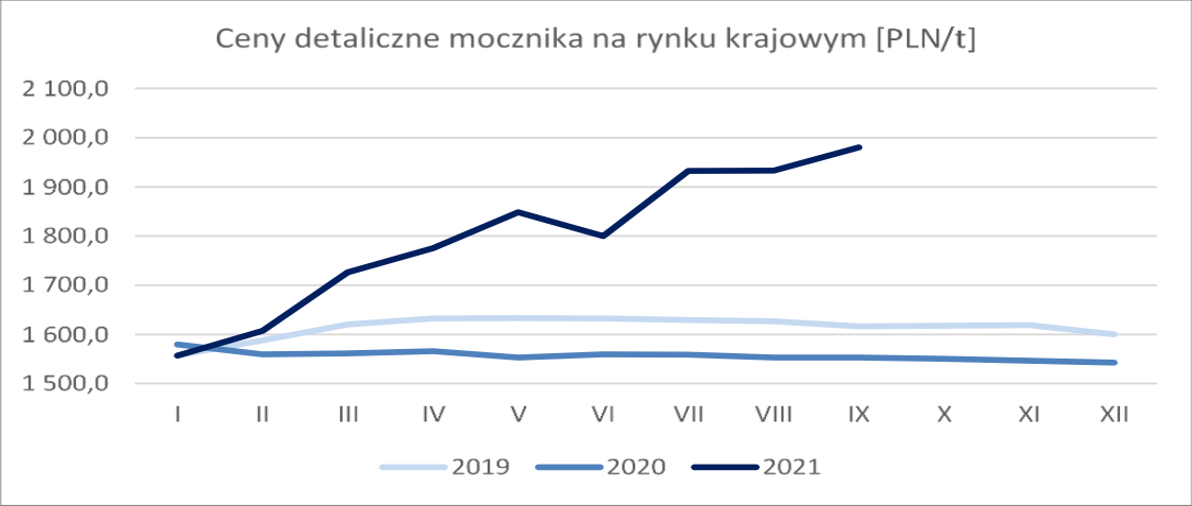

kliknij, aby powiększyćNa jednym z wykresów pokazałem Państwu silne wzrosty cen gazu jakie miały miejsce w I kw. br. Oczywiście taka zwyżka cen podstawowego surowca może martwić, ale… Ale wiewiórki donoszą, że ceny detaliczne nawozów ruszyły ostro do góry. Już w IV kw. sytuacja w segmencie rolniczym była stosunkowo dobra – wiele płodów rolnych osiągało wieloletnie maksima cenowe, a trendy te były kontynuowane w pierwszych miesiącach tego roku.

kliknij, aby powiększyćWedług GUS w marcu ceny pszenicy w skupach były o 27 proc. wyższe r/r, kukurydzy o 26 proc., a żyta o 31 proc. Jasnym jest, że z takiej okazji musieli skorzystać producenci nawozów i podnieść ceny. Co więcej, Grupa Azoty podjęła aktywne działania wspierające sprzedaż. O przyczynach wzrostu cen można przeczytać w bardzo wielu serwisach rolniczych. Wydaje się, że kilkunastoprocentowa podwyżka cen sprzedaży jest jak najbardziej w zasięgu. Wydaje się, ze marże w I kw. powinny być niezłe >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 22 kwietnia 2021 13:26

|

|

11

Dołączył: 2009-03-03

Wpisów: 83

Wysłane:

6 maja 2021 14:35:43

przy kursie: 96,00 zł

Czy ktoś orientuje się dlaczego dzisiaj widzimy takie spadki na walorze ?

|

|

11

Dołączył: 2009-03-03

Wpisów: 83

Wysłane:

7 maja 2021 09:43:17

przy kursie: 93,80 zł

No tak ..... komunikat ukazał się po 23.00, a kurs zdyskontował to kilkanaście godzin wcześniej

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 maja 2021 22:08:12

przy kursie: 94,80 zł

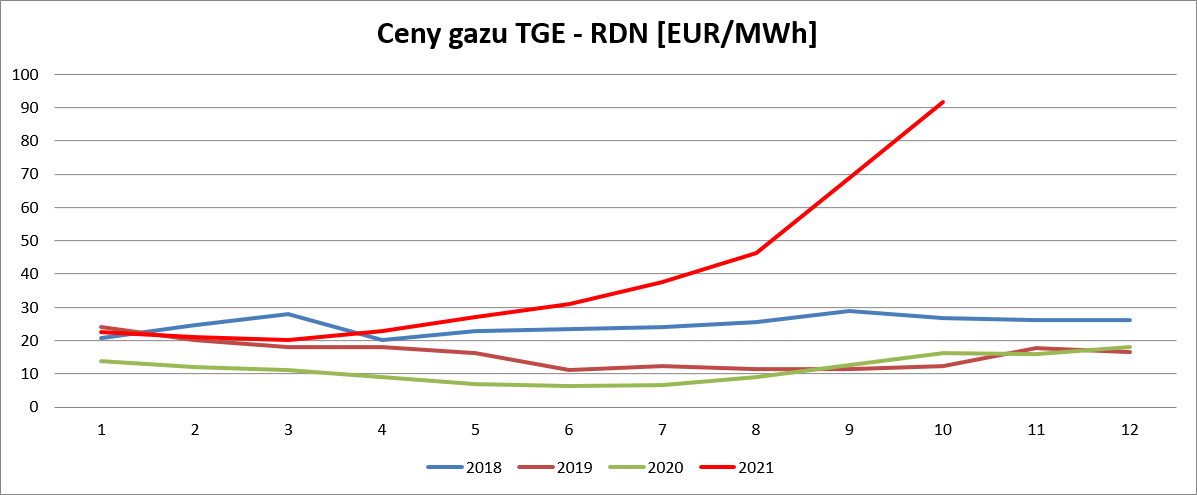

Wybuch gazu – omówienie sprawozdania finansowego ZA Puławy po I kw. 2021 r.Niestety nadzieje na dobry wynik Puław okazały się płonne, a wszystko przez ceny gazu. Przy okazji omówienia wyników za IV kw. wskazywałem na bardzo istotną zwyżkę cen błękitnego paliwa, ale wzrost ten miały zrekompensować podwyżki cen nawozów. Niestety ceny rosły dość selektywnie, rolnicy wstrzymywali się z zakupami i wyniki nie są dobre. Przychody Puław wyniosły w I kw. br. 1,011 mld zł i były o 58 mln zł (6,1 proc.) wyższe r/r. Sezonowa zwyżka była nawet większa niż przed rokiem (+17,8 proc. kw/kw, vs. 11,4 proc. kw/kw), ale wszystko to i tak okazało się zbyt małym wzrostem aby utrzymać marżę.

kliknij, aby powiększyćMarża zysku brutto na sprzedaży wyniosła tylko 16,7 proc. w porównaniu do 24,6 proc. przed rokiem, czy 28,1 proc. dwa lata temu. Gorsze rezultaty spółka notowała tylko w 2018 r. kiedy wspomniane ceny gazu nie uległy w sezonowo słabych kwartałach korekcie. Zysk na tym poziomie rachunku wyników wyniósł 168,5 mln zł, co oznacza spadek o 28,2 proc. r/r, albo 66 mln zł w ujęciu bezwzględnym.

kliknij, aby powiększyćPrzy takiej utracie rentowności brutto wynik nie mógł być dobry i nie był, choć trochę spadły koszty operacyjne. Koszty sprzedaży skurczyły się o 6,7 proc. (5 mln zł), natomiast koszty ogólnego zarządu spadły o 1,4 proc. (0,7 mln zł). Udział kosztów sprzedaży w przychodach spadł, ale tak naprawdę trzeba by tę wartość odnieść do wolumenów, których oczywiście nie znamy. Zysk ze sprzedaży zamknął się kwotą 47 mln zł, czyli o 60,4 mln zł niższą niż raportowana w I kw. 2020 r. Utrata wyniku na poziomie EBIT jest jeszcze wyższa – 64 mln zł. Zysk operacyjny w najlepszym sezonowo kwartale wyniósł tylko 45 mln zł.

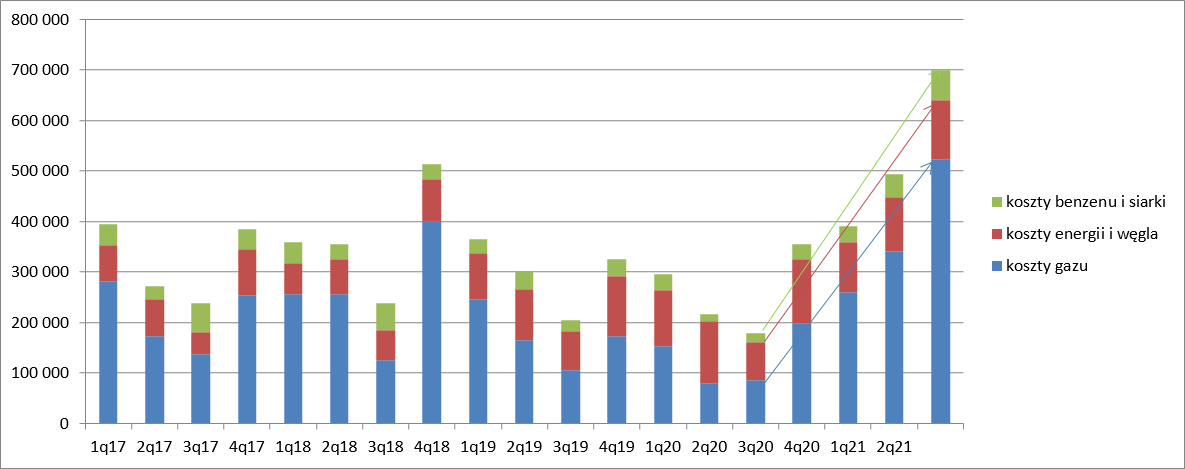

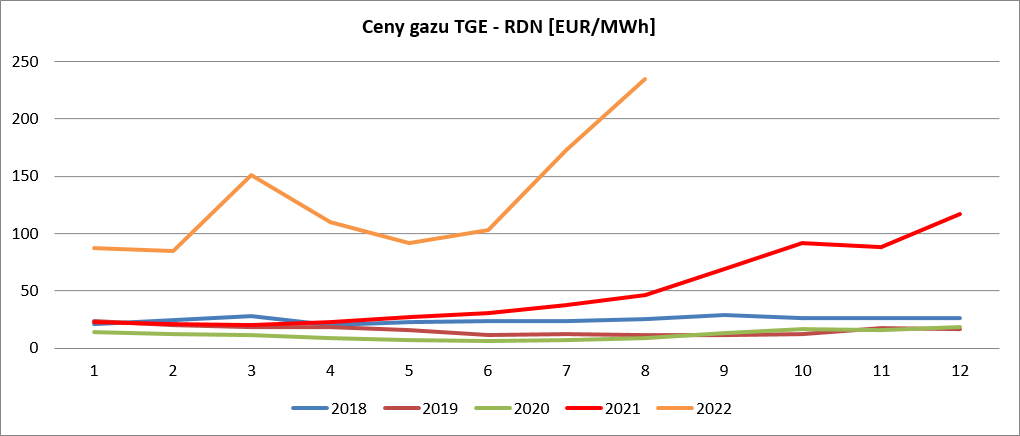

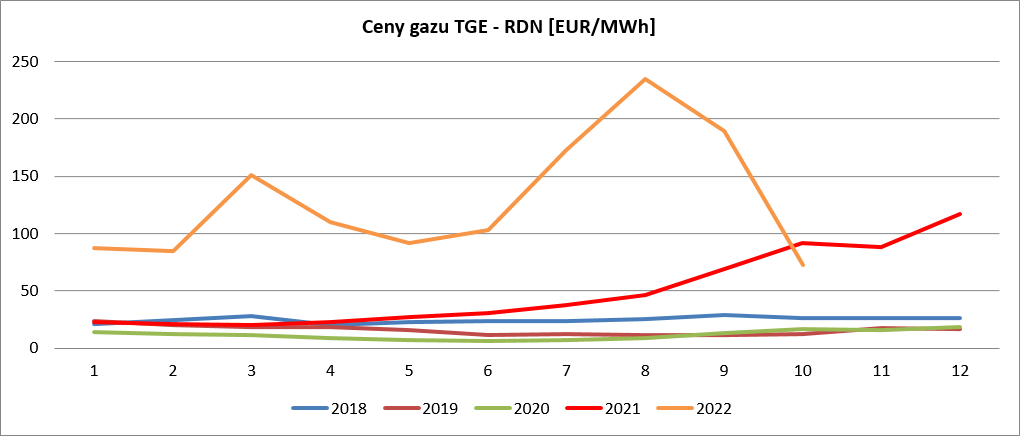

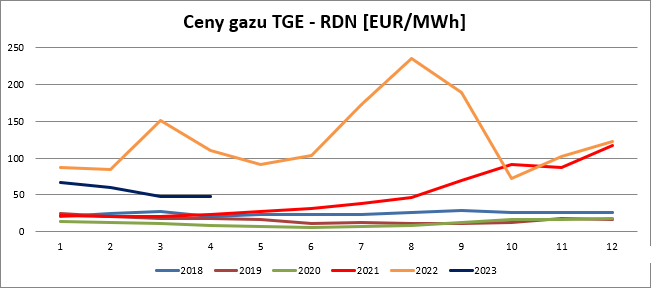

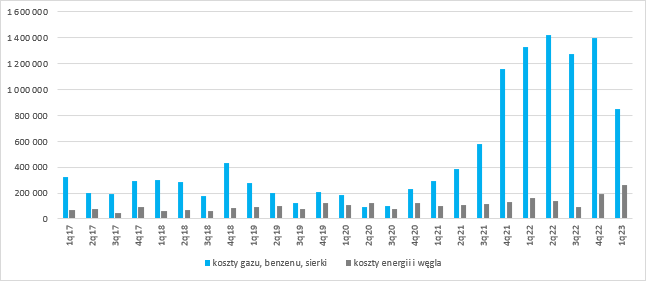

kliknij, aby powiększyćKoszty rodzajowePrzyczyny spadku marży są dość jasne – to rosnące ceny gazu i nieadekwatny towarzyszący im wzrost cen produktów. Średniomiesięczna cena gazu na TGE wyniosła w I kw. 21 EUR/MWh, czyli o 73 proc. więcej r/r. Ceny na TGE są pochodną cen na rynku niemieckim, a jak wiemy umowa z PGNiG odnosi się do benchmarków zagranicznych – mamy wyobrażalną skalę wzrostu.

kliknij, aby powiększyćJak mocno wpłynął gaz na wyniki możemy zobaczyć w informacji o zakupach od spółek pod wspólną kontrolą Skarbu Państwa. W I kw. br. Puławy zakupiły od PGNiG gaz za kwotę 260 mln zł, czyli o 70 proc. wyższą niż rok wcześniej. Na szczęście lepiej było z pozostałymi surowcami i energią. Za węgiel i energię od PGE oraz Enea spółka zapłaciła 99,5 mln zł, czyli o 10,7 mln zł mniej niż przed rokiem. Drobne oszczędności odnotowano także na benzenie i siarce nabywanej od Orlenu.

kliknij, aby powiększyćNiestety kwoty te są zbyt niskie aby istotnie zrekompensować uderzenie cen gazu. W 2020 r. przy relatywnie niskich poziomach cen gaz odpowiadał w Puławach za prawie 44 proc. kosztów materiałów i energii, więc 70-80 proc. zwyżka musiała mocno się odbić na kosztach i się odbiła. Koszty materiałów i energii wzrosły w I kw. o 136 mln zł, czyli 32,7 proc. Bardzo mocno wzrosły też koszty podatków i opłat – 24,6 mln zł (+42 proc) r/r. To efekt rosnących cen uprawnień do emisji CO2. Spółka, podobnie jak cała grupa zabezpiecza kontraktami ceny na lata przyszłe, ale kontrakty do realizacji na ten rok najwyraźniej były nabywane po znacząco wyższych cenach. Koszty pracownicze prawie się nie zmieniły r/r (+0,6 proc.), natomiast koszty usług obcych spadły o 4 proc., czyli 3,6 mln zł. Spadek tych kosztów można łączyć z niższymi wolumenami sprzedaży.

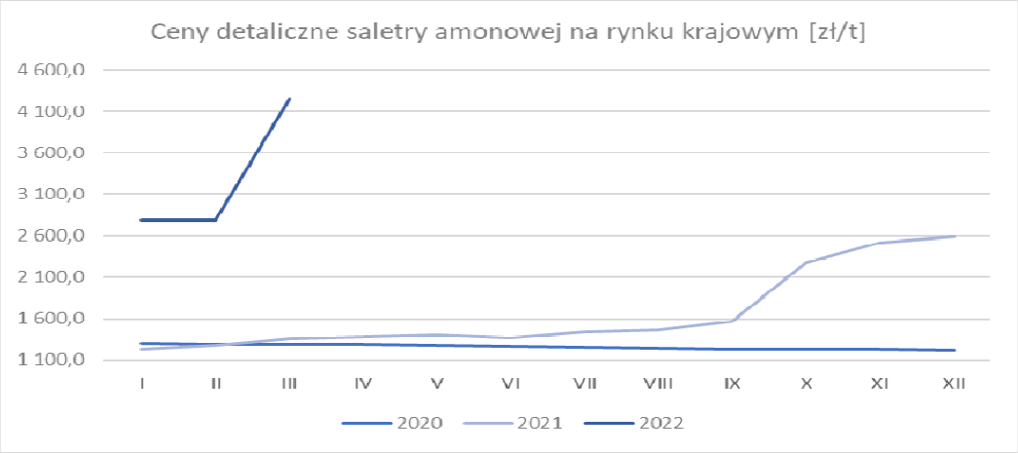

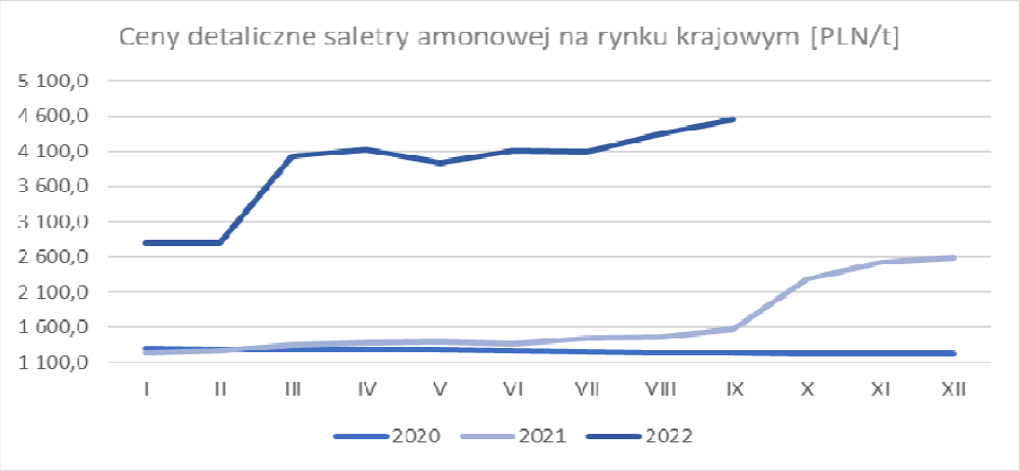

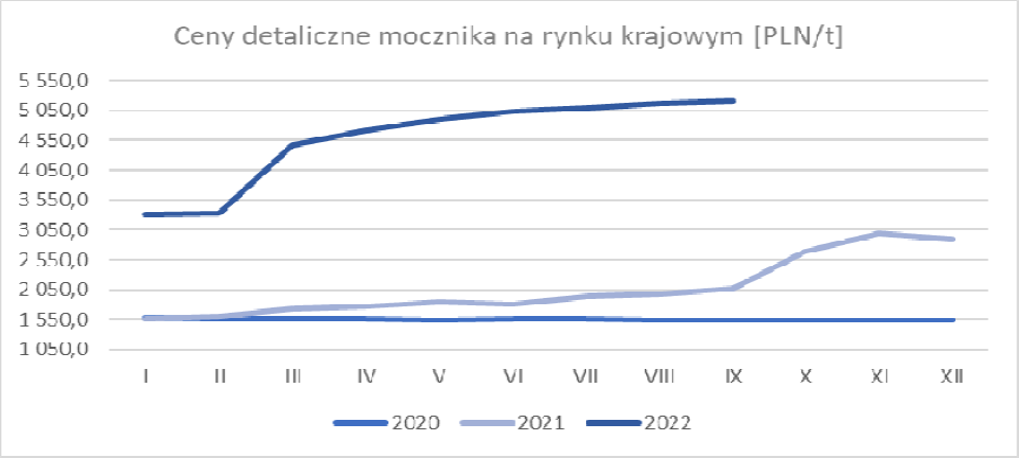

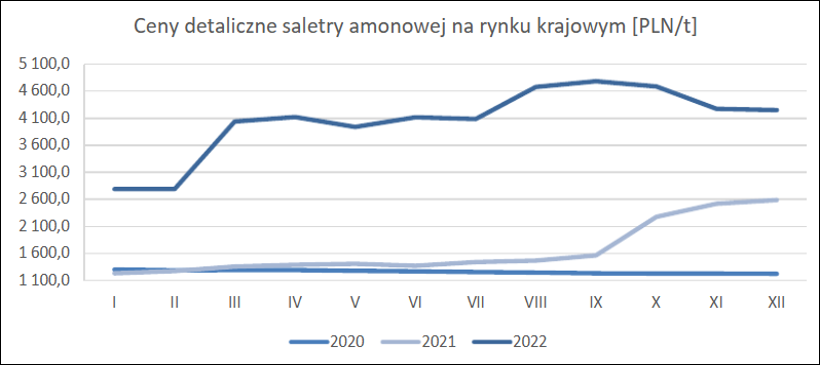

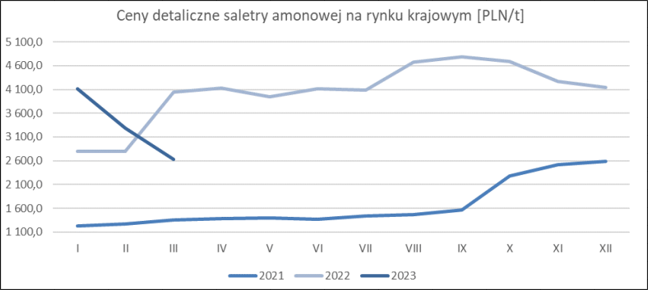

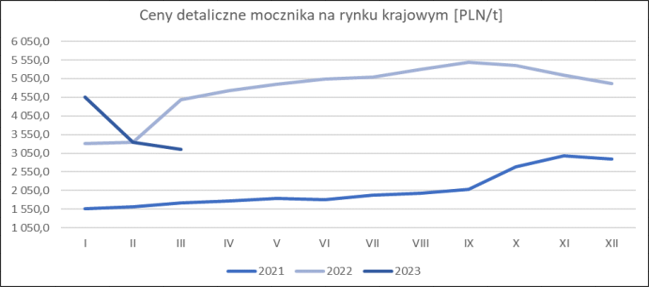

kliknij, aby powiększyćRachunek segmentowyEfekt wzrostu cen gazu odczuł najmocniej segment nawozowy, a stało się tak przez znacznie niższy wzrost cen nawozów niż donosiły niektóre portale branżowe, czy obserwowane na rynkach światowych. Według danych IERiGŻ ceny detaliczne saletry amonowej wzrosły o 4 proc. r/r, a ceny mocznika utrzymały poziom cen. Co więcej, ceny RSM spadły o 8 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćSama spółka informuje jednak, że udało jej się zwiększyć ceny mocznika i saletry, ale niestety nie wiemy o ile. Przychody zewnętrzne dywizji Agro wzrosły o 5,1 proc. i wydaje się, że średni wzrost cen mógł być nawet wyższy, gdyż z prezentacji Grupy Azoty wynika, że na poziomie całej grupy mieliśmy istotny spadek wolumenu sprzedaży mocznika i RSM, czyli bardzo istotnych grup produktów z perspektywy Puław. Rentowność sprzedaży zewnętrznej w dywizji nawozowej wygląda jednak lepiej niż na poziomie skonsolidowanym. Marża wyniosła 20,3 proc. w porównaniu do 22,8 proc. kwartał wcześniej i 29 proc. w I kw. 2020 r. Spadek kosztów sprzedaży o 5 mln zł (7,1 proc.) wskazuje na spadek wolumenów. Koszty ogólnego zarządu wyniosły w tej dywizji 7,9 mln zł i były o 5,6 proc. wyższe r/r, być może w związku z niższą produkcją. Zysk na sprzedaży wyniósł 102 mln zł, czyli o 36 proc. mniej r/r i praktycznie był równy EBIT.

kliknij, aby powiększyćWydawać by się mogło, że wzrost cen kaprolaktamu powinien spowodować odbicie wyniku segmentu tworzyw, wszak delty pomiędzy fenolem i benzenem wydawały się lekko rozszerzać. Przy wzroście cen należało się spodziewać efektu dźwigni operacyjnej, ale efekt ten wystąpił dość umiarkowanie.

kliknij, aby powiększyćNiestety tak się nie stało. Przychody segmentu wyniosły 99 mln zł i były o 3,5 proc. wyższe r/r, głównie za sprawą wspomnianego wzrostu cen. Niestety spółka odnotowała znaczący wzrost kosztów i już na poziomie zysku brutto ze sprzedaży strata zwiększyła się z 3,2 mln zł przed rokiem do 12,4 obecnie. Być może w tym miejscu objawił się wzrost kosztów energii elektrycznej lub uprawnień do emisji. Finalnie segment osiągnął stratę operacyjną na poziomie 15,6 mln zł, czyli o 9 mln zł większą niż przed rokiem.

kliknij, aby powiększyćNieco lepsze wyniki przyszły z pozostałych segmentów. Energetyka 1,3 mln zł straty zamieniła praktycznie na wynik zerowy, segment pozostałe stracił o 2 mln zł mniej niż rok wcześniej, a koszty nie przypisane do segmentów były o 1 mln zł niższe. Te wartości cieszą, ale skala erozji wyników w wiodących segmentach przesłania zdecydowanie te drobne plusy.

kliknij, aby powiększyćWyniki Puław niestety w tym, było nie było najważniejszym kwartale w roku okazały się po prostu słabe. Niejako potwierdzają to także przepływy pieniężne z działalności operacyjnej, które były ujemne na kwotę 59 mln zł w porównaniu do 26 mln zł wpływu przed rokiem.

kliknij, aby powiększyćZa to Puławy przyspieszyły procesy inwestycyjne. Wydatki na aktywa trwałe i wartości niematerialne wyniosły prawie 300 mln zł, czyli ponad 3 razy więcej niż w I kw. 2020 r. Wydatki w większości dotyczyły segmentu energetyki, gdzie powstaje nowa elektrownia węglowa (215 mln zł). Capex w dywizji nawozowej wyniósł 49 mln zł i dotyczył przede wszystkim modernizacji i budowy instalacji kwasu azotowego. Niestety kolejne kwartały będą stały pod znakiem nadziei na dalszy wzrost cen nawozów, bo surowce (gaz) przynajmniej w kwietniu wykazywały dalsze tendencje wzrostowe. Niepokoić mogą także ceny uprawnień do emisji. Na koniec I kw. spółka posiadała zabezpieczone kontraktami 1,16 mln ton po cenie 23,5 EUR, przy rocznej emisji na poziomie 2,4-2,5 mln ton. Oczywiście spółka pewnie dostanie jakieś uprawnienia z krajowego systemu, ale jeśli obecne ceny się utrzymają to rok 2022 może być trudny. Ceny energii też optymistycznie nie nastrajają. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 17 maja 2021 10:36

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

13 września 2021 16:20:44

przy kursie: 85,60 zł

Wynik pod presją cen głównego surowca – omówienie sprawozdania GK Puławy po II kw. 2021 r.Powtarzalny wynik Puław jest znacznie lepszy r/r, co w sumie nie powinno dziwić, bo mamy efekt niskiej bazy. Warto jednak zauważyć, że rezultat II kw. 2021 r. jest także lepszy od wyników notowanych w analogicznym okresie 2019 czy 2018 r. Na początek drobna uwaga. Od II kw. Puławy nieco zmieniły prezentację wyników. Do tej pory zmiany wysokości zobowiązań z tytułu świadczeń pracowniczych odnoszone były w całości w koszty działalności operacyjnej. Obecnie, zmiany z tytułu odsetek odnoszone są w koszty działalności finansowej. Przez tę zmianę nieco rośnie wynik operacyjny, natomiast na poziomie zysku netto nie ma wpływu. Zmiana ta nie jest istotna dla obrazu. Za całe półrocze 2020 r. kwota korekty wynosi 1 719 tys. zł. Zmieniła się także prezentacja kosztów rodzajowych ale o tym w dalszej części omówienia. AgroPrzychody segmentu nawozowego wyniosły 881 mln zł i były o 317 mln zł (56 proc.) wyższe r/r. Wzrosty sprzedaży wynikają ze wzrostu cen produktów. Według danych zamieszczonych w sprawozdaniu ceny rynkowe saletry amonowej wzrosły o ok. 7 proc., mocznika o ok. 15 proc., a jego roztworu RSM o 13 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćMówimy jednak o cenach detalicznych, które mają pewne opóźnienie w stosunku do cen dystrybucyjnych. Dodatkowo segment ok. 1/3 wolumenu sprzedaje na eksport, a ceny europejskie miały znacznie większą dynamikę – dla saletry wzrost o 55 proc., dla mocznika wzrost o 70 proc. Warto też dodać, że rosły ceny melaminy która zaliczana jest także do segmentu nawozowego. Na rynku europejskim ceny kontraktowe były wyższe o 38,7 proc. (wyrażone w EUR), a na rynku spotowym o 93,7 proc. (wyrażone w EUR).

kliknij, aby powiększyćPonadto jak możemy przeczytać w komentarzu zarządu wzrost przychodów dywizji nawozowej jest związany z większymi wolumenami sprzedaży melaminy i mocznika. Skoro nie wymieniono saletry można domniemywać, że jej wolumen sprzedaży spadł. Podwyżki cen produktów były skutkiem wzrostu kosztów produkcji, w szczególności cen gazu ziemnego, którego cena na TGE dla rynku dnia następnego wzrosła r/r o 265 proc. Jak widać poniżej trend wzrostowy był kontynuowany w lipcu i sierpniu.

kliknij, aby powiększyćGaz nie jest jednak jedynym istotnym kosztem. Rynkowe ceny energii na TGE poszły mocno w górę, podobnie jak notowania praw do emisji CO2. Wydaje się jednak, że te czynniki nie miały tak istotnego wpływu na wynik segmentu jak gaz – tak przynajmniej wynika z kosztów zakupu surowców i energii od spółek SP. Koszty zakupu gazu zwiększyły się w II kw. o 261 mln zł (+326 proc.), koszty energii i węgla nabywanych od PGE i Enei spadły za to o 17 mln zł. (-14 proc.)

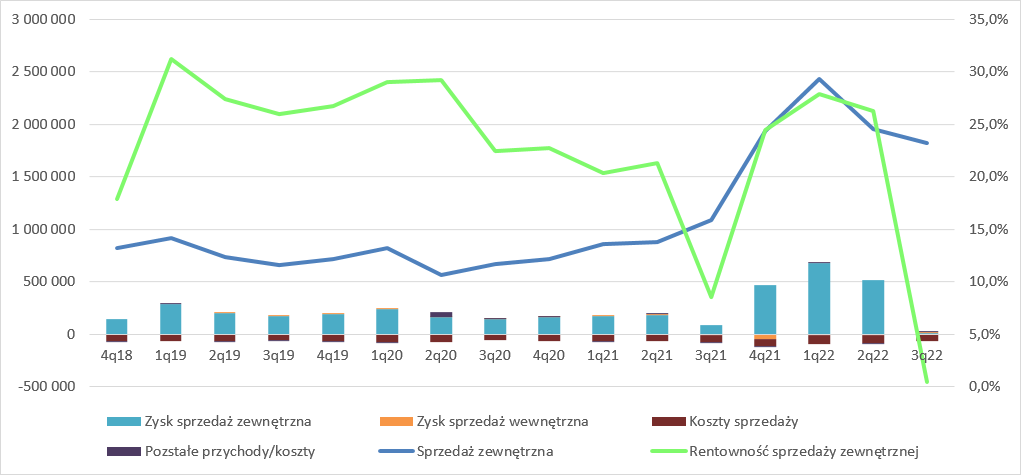

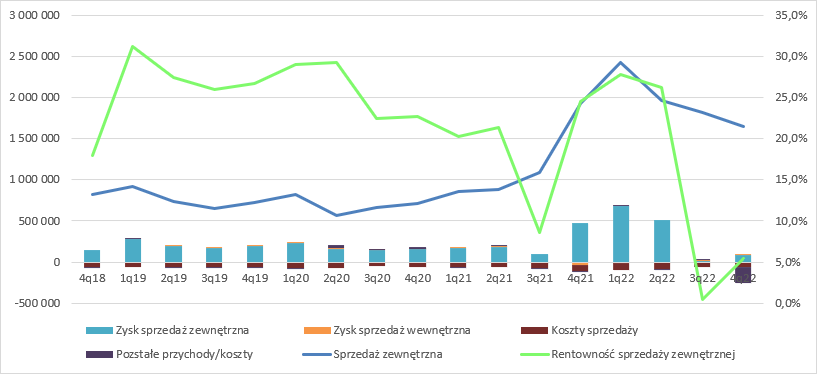

kliknij, aby powiększyćZysk brutto na sprzedaży w dywizji nawozowej wyniósł 188 mln zł i był o 22,9 mln zł (13,9 proc.) wyższy r/r. Rentowność sprzedaży zewnętrznej wyniosła 21,3 proc., natomiast przed rokiem 29,2 proc. Koszty sprzedaży segmentu obniżyły się o 3,1 mln zł (4,7 proc.), co mogło być wynikiem spadku wolumenu sprzedaży. Koszty ogólnego zarządu pozostały na niezmienionym poziomie r/r. Zysk ze sprzedaży wyniósł 117 mln zł i był o 25,6 mln zł (28 proc.) wyższy r/r, natomiast EBIT 117 mln zł i był o niecałe 15 mln zł niższy r/r. Różne zachowanie zysku ze sprzedaży i EBIT jest wynikiem rozpoznania w okresie porównawczym rekompensat za energię w 2019 r. Poziom CAPEXu był zbliżony r/r.

kliknij, aby powiększyćTworzywaPrzychody w dywizji tworzyw wyniosły 149 mln zł i były o 98,5 mln zł (194 proc.!) wyższe r/r. Taka dynamika sprzedaży jest efektem wzrostu wolumenu i cen sprzedaży. Kaprolaktam na rynku europejskim zdrożał o ok. 80 proc. (dla transakcji w EUR).

kliknij, aby powiększyćWzrost cen kaprolaktamu jest wynikiem wzrostu cen podstawowego surowca jakim jest benzen – europejskie ceny wzrosły o 370 proc. Inflację cen widać także na obrotach zrealizowanych z Orlenem. Puławy na benzen i siarkę kupowaną od naftowego koncernu wydały prawie 46 mln zł, czyli o 32 mln zł (236 proc.) więcej r/r. Niestety produkcja kaprolaktamu w Puławach wciąż jest nieopłacalna. Strata brutto na sprzedaży zewnętrznej była co prawda o 15,1 mln zł niższa niż przed rokiem, ale nie udało się wyjść nad próg rentowności – strata wyniosła 0,8 mln zł. Podobnie spółka notuje straty na obrotach z innymi segmentami – w tym kwartale 2,2 mln zł. Jeśli dociążymy wyniki segmentu kosztami sprzedaży i zarządu otrzymamy stratę ze sprzedaży na poziomie – 5,7 mln zł.

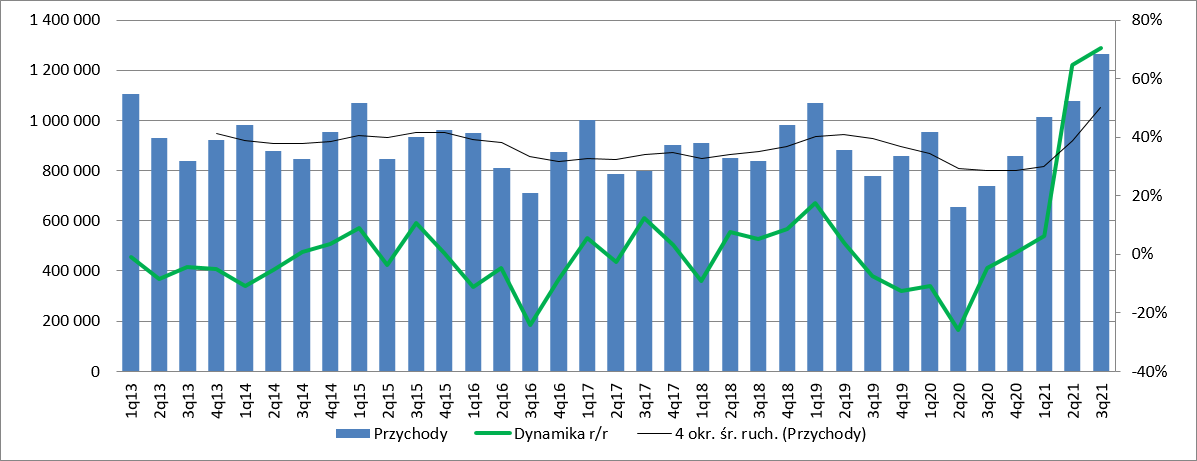

kliknij, aby powiększyćSkoro już wiemy jak wyglądała sytuacja w dwóch najważniejszych segmentach możemy przejść do danych skonsolidowanych. Wyniki skonsolidowanePrzychody wyniosły 1,07 mld zł, czyli o 423 mln zł (64,8 proc.) więcej r/r. Tak duży wzrost to efekt zwiększenia wolumenu części nawozów i kaprolaktamu, a przede wszystkim wzrostu cen produktów.

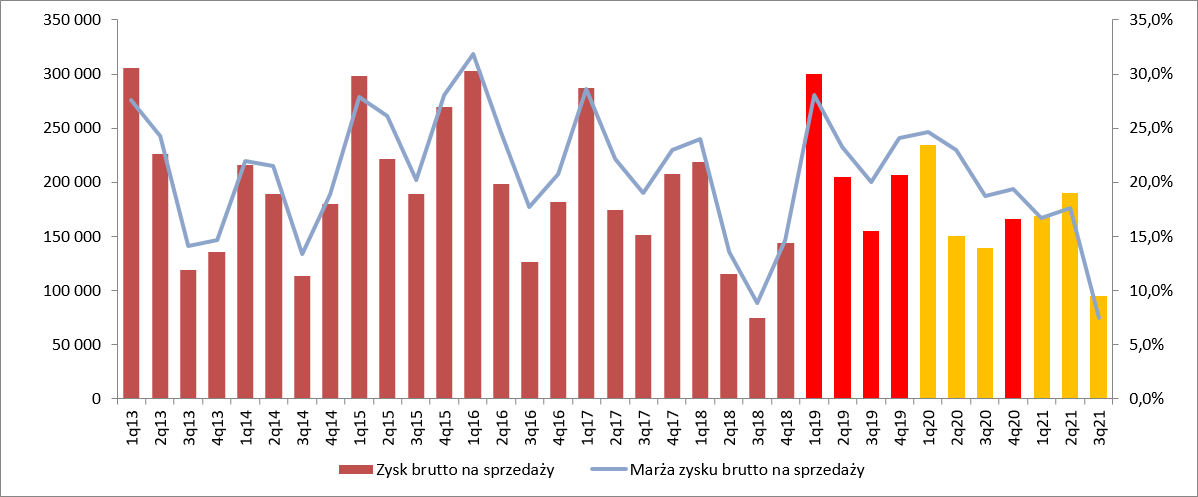

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 17,6 proc. w porównaniu do 23 proc. przed rokiem. Zysk brutto wyniósł 189 mln zł i był o 40 mln zł (26 proc.) wyższy r/r.

kliknij, aby powiększyćZysk na tym poziomie udało się poprawić zdecydowanie w mniejszym stopniu niż sprzedaż w związku ze wzrostem kosztów jednostkowych produkcji. O kosztach gazu czy benzenu wspominałem przy okazji segmentów, natomiast w rachunku rodzajowym ujawnia się jeszcze parę ciekawych rzeczy. Puławy wykazały spadek kosztów prawniczych na poziomie 5,6 proc., co odpowiada kwocie 9,2 mln zł. To duże zaskoczenie biorąc pod uwagę, że przed rokiem podmioty gospodarcze mogły skorzystać z dopłat (Tarcza) i szybkiej odbudowy gospodarczej, skutkującej ponownie presja płacową. Drugie zaskoczenie to spadek kosztu (13,5 mln zł, -27 proc.) z tytułu podatków i opłat, gdzie spółka pokazuje rezerwy na emisję CO2. Na rynku prawa do emisji zdrożały r/r o ponad 173 proc. Wydaje się, że mamy tutaj do czynienia z co najmniej paroma czynnikami. Grupa Azoty oczywiście zabezpiecza swoją ekspozycję na ryzyko cen uprawnień nabywając kontrakty terminowe. Zakupy są jednak rozłożone w czasie, a trend cenowy jest dość jasny. Mało prawdopodobne aby to spółka zabezpieczyła kontrakty na zakup praw w tym roku w cenach niższych niż w 2020 r. Co się zatem stało? Proszę zwrócić uwagę na poziom obciążenia w I i II kw. br. Kwartał temu Puławy pokazały w kosztach podatków i opłat koszt na poziomie 82 mln zł. Najprawdopodobniej dokonano obecnie korekty rezerwy wykazanej w pierwszym kwartale. Powodem do takiej korekty prawdopodobnie jest wyższy wolumen przyznany spółce przez Ministerstwo Klimatu. Jeszcze w marcu można było się spodziewać redukcji darmowych uprawnień w związku ze zmniejszeniem puli przyznawanej przez EU, natomiast ministerstwo na swojej stronie opublikowało przewidywaną pulę dla spółki, która prawdopodobnie jest wyższa od wcześniej zakładanej. W konsekwencji zużycie świadectw nabywanych na rynku jest niższe niż pierwotnie, a zatem i koszt wykazywany w kosztach podatków i opłat.

kliknij, aby powiększyćWróćmy do danych skonsolidowanych. Koszty sprzedaży uległy obniżeniu o 2,3 mln zł, natomiast koszty ogólnego zarządu w zasadzie się nie zmieniły. Wobec powyższego nadwyżka wyniku brutto skonwertowała się z naddatkiem na poziom zysku ze sprzedaży. Obecnie w tym miejscu mamy 60,8 mln zł zysku, natomiast przed rokiem zaledwie 18,2 mln zł. Na poziomie operacyjnym wynik wyniósł 57,3 mln zł w porównaniu do 58,7 mln zł przed rokiem.

kliknij, aby powiększyćJak już wspomniałem wcześniej spadek wyniku jest efektem zdarzenia jednorazowego które miało miejsce przed rokiem – przyznania spółce rekompensat dla przedsiębiorstw energochłonnych za 2019 r. co podbiło wynik operacyjny o 44,6 mln zł. Znacznie lepszym miernikiem zmiany wyników jest w tym kwartale zysk ze sprzedaży lub EBIT skorygowany.

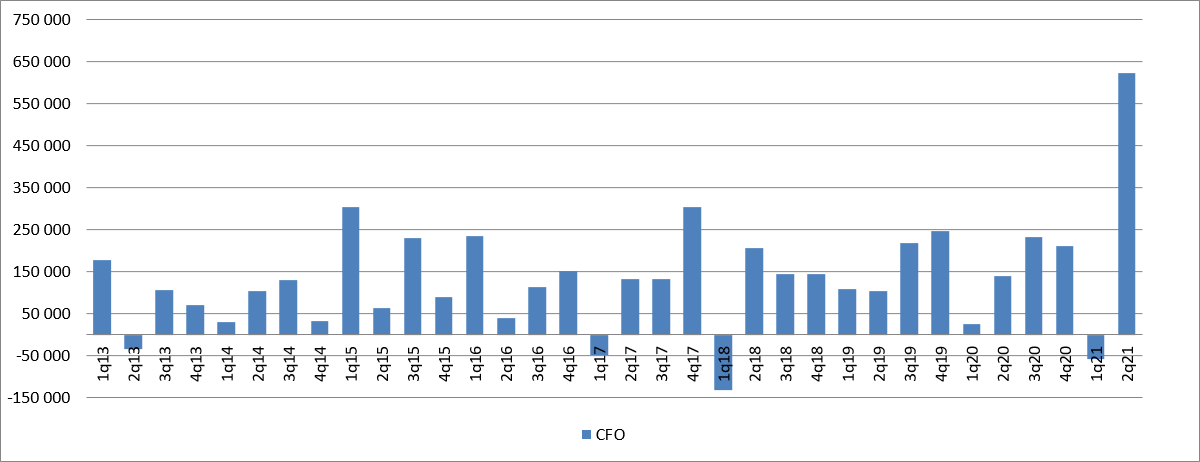

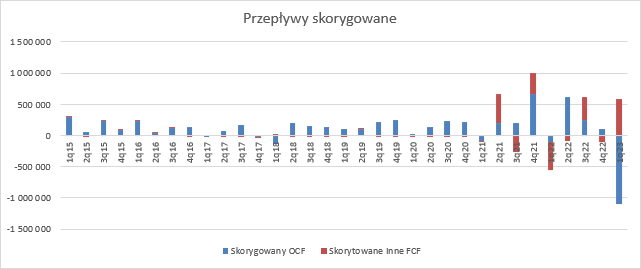

kliknij, aby powiększyćNiezły wynik operacyjny znalazł potwierdzenie w przepływach. Cashflow operacyjny wyniósł 622 mln zł w porównaniu do 139 mln zł przed rokiem. Z jednej strony na taki obraz wpływa inne zachowanie kapitału operacyjnego (proszę zerknąć na przepływy w I kw. obecnego i poprzedniego roku) z drugiej zaciągnięcia zobowiązań faktoringowych – 533 mln zł zobowiązań handlowych zmieniło się w zobowiązania faktoringowe, których spłatę spółka wykazuje w działalności finansowej.

kliknij, aby powiększyćSpółka wciąż inwestuje wysokie kwoty. W raportowanym okresie nakłady na rzeczowe aktywa trwałe wyniosły ponad 400 mln zł, głównie na blok węglowy. Patrząc na ceny uprawnień do emisji CO2 pod opłacalnością inwestycji stoi duży znak zapytania. Niestety, zaawansowanie inwestycji zbliża się do 2/3 – poniesiono nakłady w kwocie 753 mln zł, więc raczej na rezygnację jest za późno. Z resztą przy obecnych cenach gazu blok gazowy też można by kwestionować. W raportowanym okresie zakończyła się budowa zakładu produkcji nawozów granulowanych na bazie saletry amonowej. To inwestycja dostosowująca portfel produktów spółki do wymagań rynkowych i będzie zastępować nawozy prilowane. Puławy jako największy konsument gazu w Grupie Azoty najdotkliwiej odczuły wzrost kosztów błękitnego paliwa, choć dzięki wzrostom cen produktów udało się poprawić powtarzalny wynik. Niestety w wakacje obserwowaliśmy jeszcze dynamiczniejszą zwyżkę cen gazu, którą może być ciężej przełożyć na finalnego odbiorcę, tym bardziej, że okres od lipca do września nie jest okresem wzmożonego popytu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 września 2021 11:20

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

14 listopada 2021 16:52:45

przy kursie: 83,80 zł

Wysoka cena tańszych nawozów – omówienie sprawozdania finansowego GK Puławy po III kw. 2021 r.Przychody Puław wyniosły w III kw. 1,26 mld zł w porównaniu do 740 mln zł rok wcześniej. Oznacza to zwyżkę o 522,7 mln zł, czyli 70,6 proc. r/r. Jednocześnie sprzedaż wzrosła kw/kw o 186,6 mln zł (17,3 proc.). Pod względem sprzedaży był to najlepszy kwartał spółki.

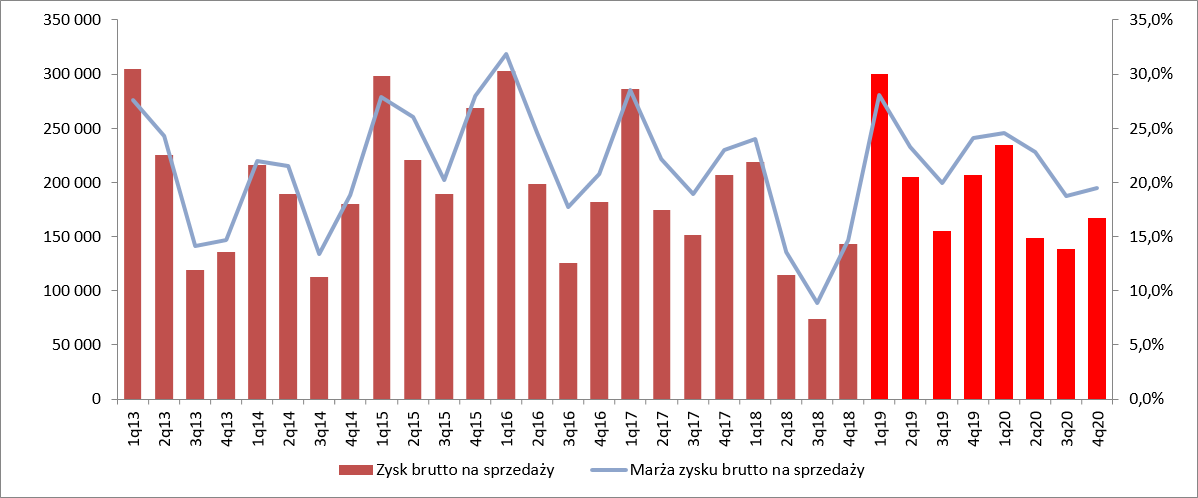

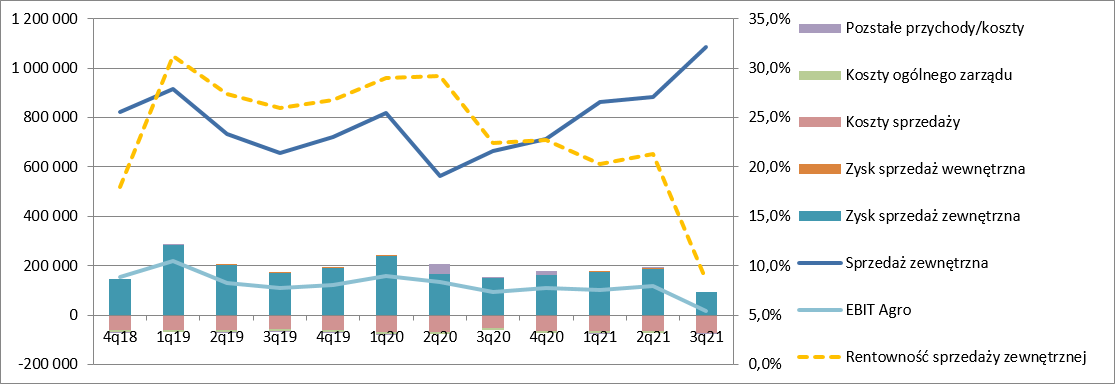

kliknij, aby powiększyćNiestety mocny wzrost przychodów nie przełożył się na zyski. Wynik brutto na sprzedaży wyniósł zaledwie 94,5 mln zł, a gorszy zanotowano tylko w III kw. 2018 r. – 74 mln zł. Przed rokiem spółka na tym poziomie rachunku zysków i strat raportowała 138,9 mln zł, czyli 47 proc. więcej niż obecnie. Marża brutto na sprzedaży spadła do poziomów jednocyfrowych – 7,5 proc. i jednocześnie jest to najgorszy wynik w historii spółki. Mamy więc rekordowo wysokie przychody i rekordowo niską marżę.

kliknij, aby powiększyćJasnym jest, że słaby wynik brutto musiał odcisnąć piętno na niższych partiach rachunku zysków i strat, tym bardziej, że przed rokiem mieliśmy dołek kosztów operacyjnych. Koszty sprzedaży wyniosły w III kw. 73,7 mln zł i były wyższe o 17,2 mln zł (30,5 proc.). Koszty ogólnego zarządu wzrosły o 5,2 mln zł (11,6 proc.) i zamknęły się kwotą 49,9 mln zł. W efekcie zysk ze sprzedaży okazał się stratą na poziomie 29 mln zł, przy 60,8 mln zł zysku kwartał wcześniej i 37,8 mln zł zysku przed rokiem. Linia pozostałej działalności nie miała większego wpływu na obraz wyników. Strata EBIT wyniosła 28,8 mln zł, w porównaniu do 57,3 mln zł zysku kwartał wcześniej i 38,9 mln zł zysku przed rokiem. W raporcie nie widać wpływu zdarzeń jednorazowych na wyniki, więc możemy uznać, że strata jest efektem zarządzania ceną i kosztów produkcji.

kliknij, aby powiększyć

kliknij, aby powiększyćZ rachunku rodzajowego wynika, że głównym czynnikiem spadku wyników był wzrost cen surowców lub inaczej mówiąc zbyt niski wzrost cen produktów. Koszty materiałów i energii wzrosły r/r o 583 mln zł czyli 205 proc., a w stosunku do poprzedniego kwartału o 218 mln zł, czyli 33 proc.

kliknij, aby powiększyćZ ujawnienia transakcji z podmiotami powiązanymi wynika, że wzrost cen materiałów i energii to przede wszystkim efekt wzrostu cen gazu. W transakcjach z PGNiG spółka wydała o 437,5 mln zł (512 proc.) więcej r/r. Wyższe też były koszty zakupu energii i węgla nabywanych od Enei i PGE (+41,6 mln zł, +56 proc.), a także benzenu i siarki (+41 mln zł, +227 proc.).

kliknij, aby powiększyćEfekt wyższych cen gazu był do przewidzenia. Notowania tego surowca na TGE wzrosły r/r o 435 proc.

kliknij, aby powiększyćWarto w tym miejscu dodać, że przed rokiem obciążenie z tytułu materiałów i energii zostało nieco zredukowane przez zaksięgowanie dopłat dla przedsiębiorstw energochłonnych w kwocie 23,8 mln zł. Niestety wzrost kosztów materiałów i energii nie był jedynym jaki da się zaobserwować w rachunku rodzajowym. O 25 mln zł wzrosły koszty pracownicze (24,4 proc.). Ciężko spodziewać się żeby w takim stopniu rosło zatrudnienie, czy wynagrodzenia. Najprawdopodobniej koszty przed rokiem zostały zmniejszone przez którąś z tarcz przyznawanych przedsiębiorcom. Dwa lata temu koszty pracownicze obciążyły wyniki kwotą 121 mln zł w porównaniu do 128 mln zł obecnie. O 27 mln zł (57 proc.) wyższe były także koszty podatków i opłat. To przede wszystkim efekt wzrostu kosztu emisji CO2. Kwartał wcześniej spółka dokonała rekalkulacji rezerw w związku z wyższym przydziałem na ten rok więc nie było widać odwzorowania rynkowego wzrost cen. Teraz się niestety ujawniło, ale nie w pełni, bo spółka zabezpiecza część ekspozycji. SegmentyJak się można było domyślać winowajcą takiego obrazu wyników jest segment nawozowy. Przychody zewnętrzne w tej dywizji wyniosły 420 mln zł i były o 63 proc. wyższe r/r. Wzrost przychodów to efekt wzrostu cen sprzedaży. Ceny mocznika w Polsce były o 22 proc. wyższe r/r, natomiast saletry amonowej o 17 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćWarto zauważyć, że dynamika wzrostu cen była znacznie niższa na rynku polskim niż na rynkach światowych. W porównaniu r/r ceny saletry w bałtyckich portach wzrosły o 91 proc., natomiast mocznika o 93 proc. W porównaniu kw/kw wzrost dla saletry wyniósł 33 proc. (5 proc. w Polsce), a mocznika 27,3 proc. (7 proc. w Polsce). Takie zjawisko można tłumaczyć na parę sposobów. Możliwe, że mocno wzrosła konkurencja i podaż nawozów zza wschodniej granicy. Nie można też wykluczyć, że elastyczność cenowa popytu doszła do granicy wytrzymałości albo, że Puławy w ramach Grupy Azoty postanowiły w jak najmniejszym stopniu obciążyć rolników wzrostem cen surowców. Zysk brutto na sprzedaży zewnętrznej w segmencie nawozowym wyniósł niecałe 93 mln zł i był o 56,5 mln zł (37,8 proc.) niższy r/r. Dodatkowo zysk brutto na sprzedaży międzysegmentowej okazał się stratą na poziomie 1,2 mln zł w porównaniu do 1,2 mln zł zysku przed rokiem. Rentowność spadła z 22,4 proc. do poziomu zaledwie 8,6 proc. Wysoki wzrost kosztów sprzedaży (31,4 proc.) spowodował spadek EBIT z 92,2 mln zł do 18,5 mln zł.

kliknij, aby powiększyćBardzo dynamicznie rosły też przychody segmentu tworzyw. Obroty w tej dywizji wyniosły w III kw. 135,5 mln zł i były o 97 mln zł (252 proc.) wyższe r/r. Wzrost obrotów to także głównie efekt wzrostu cen sprzedaży. Ceny kaprolaktamu na rynkach europejskich wzrosły o 80-100 proc.

kliknij, aby powiększyćNiestety nieco szybciej rosły ceny głównego surowca, czyli benzenu. Na rynkach europejskich wzrost wyniósł 135 proc. Mimo to Puławom udało się ograniczyć stratę generowaną przez segment. Na poziomie zysku brutto ze sprzedaży wyniosła ona 4,8 mln zł (16,8 mln zł przed rokiem), natomiast na poziomie EBIT 5,8 mln zł (20,3 mln zł przed rokiem). Dzięki poprawie rentowności Puławy już tylko w nieznacznym stopniu palą gotówkę w dywizji tworzyw. Strata EBITDA to zaledwie niecały 1 mln zł, w relacji do 16,1 mln zł straty przed rokiem.

kliknij, aby powiększyćNie tylko tworzywa poprawiły wynik. Na plus można zaliczyć segment energetyczny, gdzie EBIT wyniósł 2,7 mln zł i był o 8,9 mln zł wyższy niż przed rokiem. Za to pozostała działalność przyniosła 2,3 mln zł straty, czyli wynik był niższy o 5,8 mln zł. Choć sumaryczny wynik operacyjny segmentów był wciąż na plusie (13 mln zł, w porównaniu do 69,2 mln zł przed rokiem), to niestety koszty nieprzypisane do segmentów spowodowały zejście wyniku grupy poniżej progu rentowności. Co więcej, same koszty nieprzypisane wyniosły 40,1 mln zł i były o 9,8 mln zł wyższe niż przed rokiem i porównywalne poziomem do raportowanych w I kw. br.

kliknij, aby powiększyćKrótko mówiąc powodem straty jest zbyt niski wzrost cen produktów nawozowych w relacji do wzrostu cen surowców. Teoretycznie w świetle słabych wyników dobrze wyglądają przepływy operacyjne, które wyniosły w ujęciu nominalnym 395 mln zł i były o 162 mln zł wyższe r/r. Warto jednak zwrócić uwagę, że stało się tak głównie za sprawą wzrostu zobowiązań o kwotę 670 mln zł. Wśród tej kwoty mamy zaciągnięcie faktoringu odwrotnego na kwotę 175 mln zł, więc czysto operacyjnie mamy 220 mln zł przepływów, co i tak w świetle strat EBITDA jest wynikiem dobrym. Przepływy inwestycyjne to wypływ 150 mln zł (121 mln zł przed rokiem). W tym miejscu trzeba jednak dodać, że CAPEX jest nieco mniejszy r/r, gdyż w III kw. 2020 r. spółka odnotowała wpływ 50 mln zł z tytułu sprzedaży aktywów finansowych. Nakłady inwestycyjne w większości dotyczyły nowego bloku węglowego. Przepływy finansowe były ujemne na kwotę 468 mln zł, w związku ze spłatą ok. 470 mln zł z tytułu faktoringu.

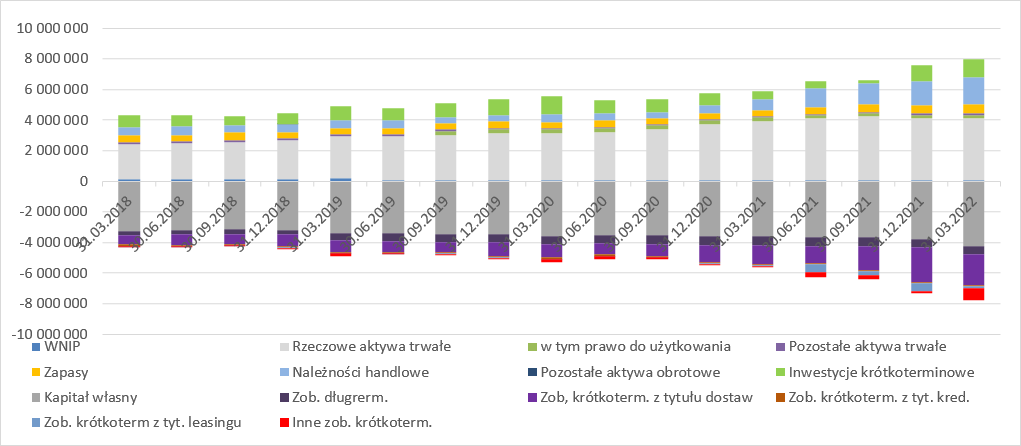

kliknij, aby powiększyćPrzez wiele lat Puławy były spółką o bardzo mocnej pozycji finansowej z ujemnym długim netto. To się w tym roku zmieniło. Dług netto na koniec III kw. wynosił 304 mln zł w porównaniu do 374 mln zł kwartał wcześniej i minus 246 mln zł (nadwyżka) na koniec roku. Oczywiście ten dług w relacji do generowanej EBITDA nie jest wysoki i nic Puławom nie grozi. Obniżenie standingu finansowego to efekt prowadzenia kapitałochłonnych inwestycji, w szczególności nowego bloku węglowego, ale także wytwórni nawozów granulowanych, czy w końcu instalacji kwasu azotowego. Do tej pory inwestycje te pochłonęły ponad 1,6 mld zł. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 listopada 2021 13:29

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

31 maja 2022 13:36:48

przy kursie: 79,00 zł

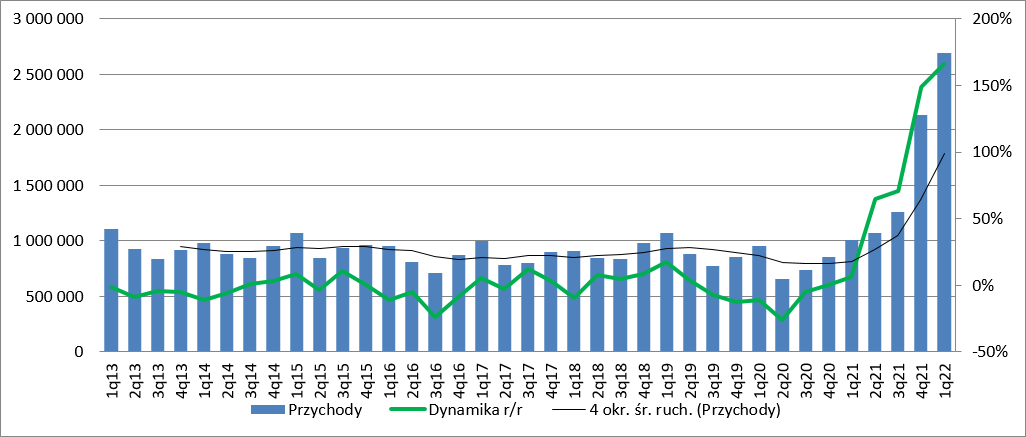

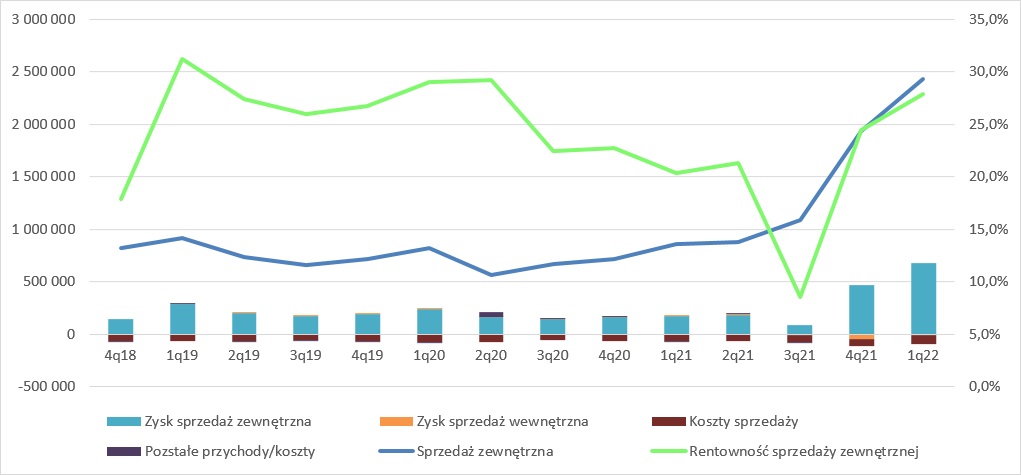

Bezkonkurencyjne wyniki – omówienie sprawozdania finansowego Puławy po I kw. 2022 r. W drugiej połowie ubiegłego roku ceny gazu, czyli podstawowego surowca zaczęły gwałtownie rosnąć. W odpowiedzi spółki produkujące nawozy zaczęły podnosić ceny, część ograniczała lub wstrzymywała produkcję. Ale to nie wszystko, bo w wyniku działań politycznych ograniczono istotnie działalność eksportową w paru regionach świata. EU nałożyła sankcje na nawozy z Białorusi, natomiast eksport nawozów w celu ustabilizowania sytuacji na wewnętrznym rynku wstrzymały Chiny. Luka popytowa pozwoliła producentom obecnym na rynku na podniesienie cen w sposób wyższy niż tylko wynikający ze wzrostu cen gazu. W I kw. br. agresja Rosji na Ukrainę spowodowała ograniczenia importu nawozów z Rosji i ograniczenie produkcji na Ukrainie. W konsekwencji powyższych czynników stworzyły się warunki do osiągnięcia rekordowych wyników. WynikiJuż w IV kw. 2021 r. przychody Puław skoczyły do poziomu 2,1 mld zł, co oznacza wzrost r/r o prawie 150 proc., natomiast w relacji do poprzedniego kwartału 69 proc. W I kw. br. ceny i w związku z tym przychody nadal rosły. Obroty zamknęły się kwotą 2,69 mld zł, czyli o 166 proc. wyższą niż w I kw. 2021 r. i 25,9 proc. wyższą niż w ostatnim kwartale poprzedniego roku.

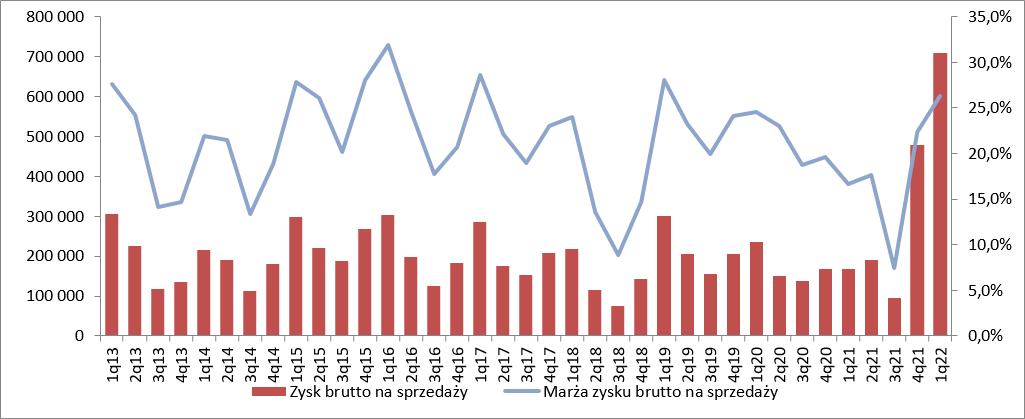

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła w IV kw. ur. 478 mln zł (+183 proc. r/r) przy rentowności na poziomie (22,4 proc.), natomiast w I kw. br. 708 mln zł (+320 proc. r/r) przy rentowności na poziomie (26,3 proc.). Marże w obecnych wysokościach nie są niczym nowym, ale nowe są poziomy od których je liczymy, w efekcie czego mamy rekordowe zyski na poziomie brutto ze sprzedaży.

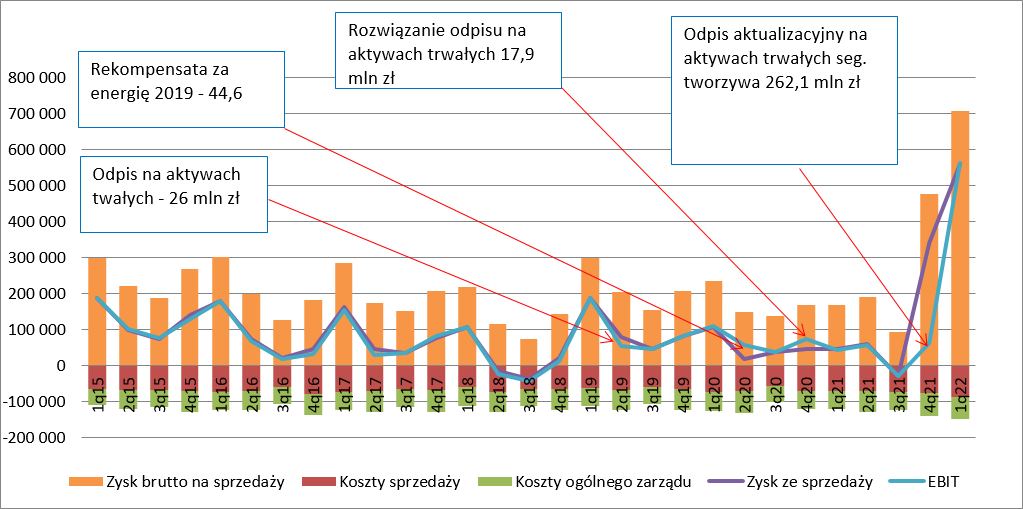

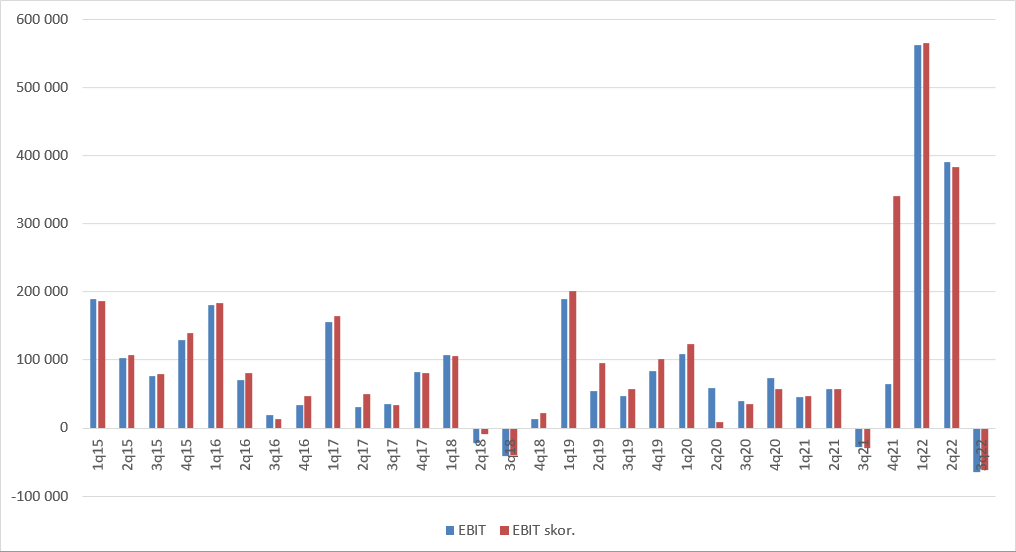

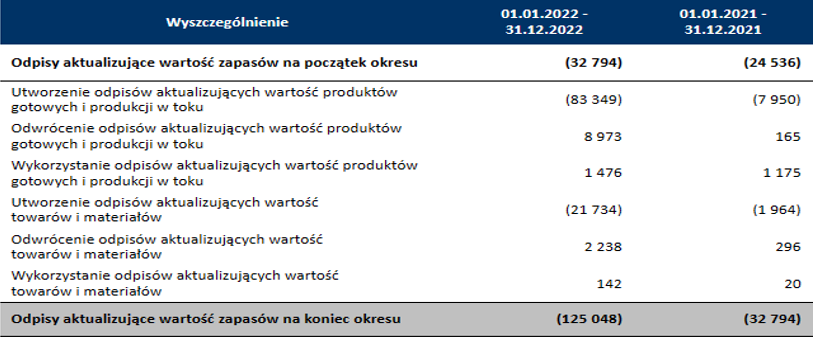

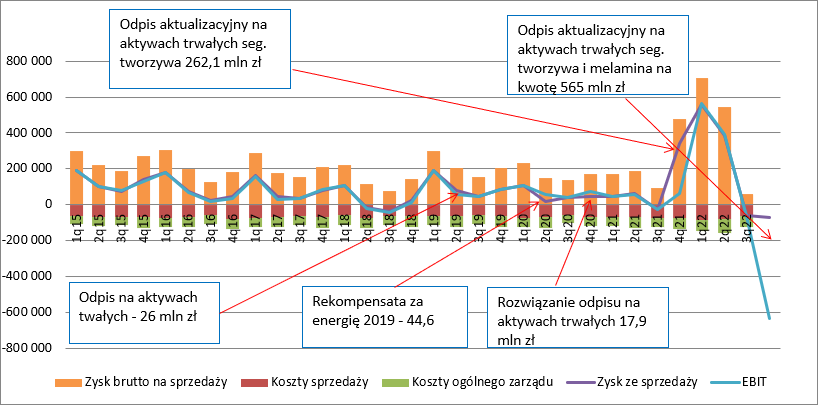

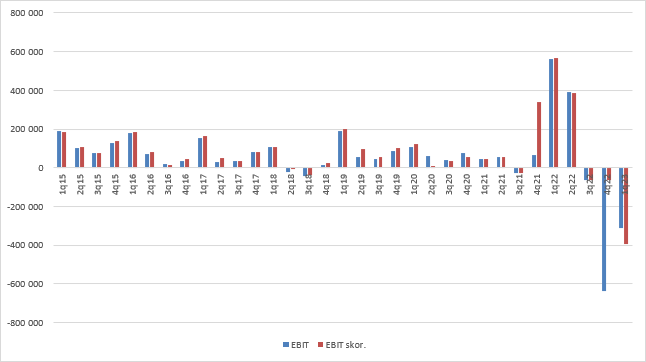

kliknij, aby powiększyćJednocześnie obserwujemy dużą dynamikę kosztów operacyjnych. Te dotyczące sprzedaży zwiększyły się w I kw. o 23 proc., natomiast koszty zarządu o 18 proc. (odpowiednio 10 proc. i 20 proc. w IV kw. 2021 r.). O ile w środowisku wysokich cen i rekordowych marżą wzrosty o parę milionów (16 mln zł i 9 mln zł w I kw. br.) się gubią to warto pamiętać o tym, że przy niskich cenach nawozów będzie te koszty ciężko obniżyć. Zysk ze sprzedaży, czyli po uwzględnieniu kosztów operacyjnych wyniósł w IV kw. 2021 r. 340 mln zł (47,6 mln zł w IV kw. 2020 r.), natomiast w I kw. br. 561 mln zł (47,1 mln zł w I kw. 2021 r.). Wyniki w IV kw. były niestety niskie, bo obciążyły je efekty pozostałej działalności operacyjnej, w szczególności wyniki testów na utratę wartości. Aktywa badano w podziale na dwie dywizje: Agro i Tworzywa. Zwracam uwagę, że to mniejsze wyodrębnienie niż przy segmentach – energetyka została podzielona pomiędzy wspomniane dwa segmenty. W wyniku przeprowadzonych testów odpisano 264 mln zł. W konsekwencji EBIT w IV kw. wyniósł tylko 64 mln zł. W I kw. br. pozostała działalność operacyjna nie miała już tak istotnego wpływu na wyniki i zysk operacyjny zamknął się kwotą 562 mln zł, co daje wzrost o 517 mln zł w ujęciu r/r.

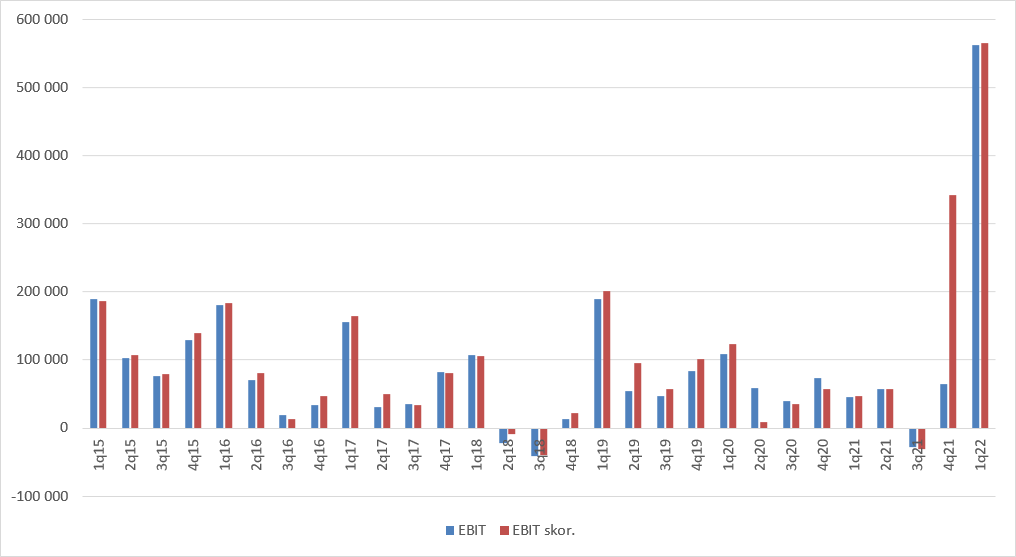

kliknij, aby powiększyćOdpisy na rzeczowych aktywach trwałych od strony rachunkowej obciążają wynik okresu w którym są dokonywane, ale można je uznać za zdarzenie jednorazowe. Warto jednak pamiętać, że taki wynik testu i odpis nie powstaje bez przyczyny – spółka spodziewa się gorszych wyników w kolejnych latach dla segmentu tworzyw. Tym niemniej dla porównania i wycen należy efekt odpisów wyłączyć. W konsekwencji w IV kw. otrzymalibyśmy skorygowany EBIT na poziomie 342 mln zł

kliknij, aby powiększyćNa raportowane wyniki linia finansowa nie miała istotnego wpływu pomimo tego, że Puławy zaczęły korzystać z oprocentowanych instrumentów finansowych – zysk brutto w I kw. wyniósł 562 mln zł (+520 mln zł r/r), a zysk netto 456 mln zł (+422 mln zł r/r) Koszty rodzajoweWarto zwrócić uwagę na koszty rodzajowe. Suma kosztów wzrosła r/r o 1,2 mld zł, natomiast przychody o 1,68 mld zł. Koszty pracownicze wzrosły tylko o 6 proc. r/r. Tylko, bo inflacja w I kw. była na wyższym poziomie, więc zarządowi udało się poskromić oczekiwania strony związkowej. Koszty usług obcych wzrosły o 15 proc., co raczej zaskoczeniem nie jest, natomiast stabilne pozostały koszty podatków i usług, a to w tym miejscu spółka pokazuje rezerwy na emisję CO2. Koszty uprawnień na giełdach były r/r wyższe o ponad 120 proc. Poziom produkcji nawozów raczej nie wskazuje na to, żeby emisje co wolumenu były istotnie niższe, więc albo Puławy wykorzystały w I kw. efekt wojny do zakupu uprawnień kiedy ceny były relatywnie niskie, albo zabezpieczyły ceny kontraktami terminowymi. Jak widać bardzo mocno wzrosły ceny materiałów i energii

kliknij, aby powiększyćW związku z tym, że Puławy, PGNiG, Orlen, Enea czy PGE mają wspólnego właściciela możemy na podstawie ujawnień transakcji zobaczyć co dokładniej się zadziało. Otóż za gaz spółka zapłaciła PGNiG 1,2 mld zł, czyli o 387 proc. więcej niż rok wcześniej. To delikatnie mniej niż wzrosty cen na TGE (404 proc.), ale różnice nie są duże. Koszty gazu stanowiły aż 74 proc. całości kosztów materiałów i energii. Mocno zwyżkowały też obciążenia z tytułu zakupu energii i węgla, ale w relacji do dynamiki przychodów wzrost o 62 proc. się po prostu gubi. Udział w przychodach spadł z 9,8 proc. przed rokiem do obecnych 6 proc.

kliknij, aby powiększyć