Loszki na wypasie – omówienie sprawozdania 11 bit studios po I kw. 2020 r.Wyniki pierwszego kwartału nieco odchyliły się od konsensusu. Przychody co prawda były wyższe o 5 proc. (+0,7 mln zł), ale na poziomie EBITDA niższe o 21 proc. (1,7 mln zł), a EBIT niższe o 37 proc. (2 mln zł). Można zatem wnioskować, że ankietowani przez PAP analitycy zakładali znacznie niższe koszty jakie pokazała spółka. Ciekawe, że konsensus mówił o 2,7 mln zł amortyzacji, choć spółka już w IV kw. pokazała 2,9 mln zł… Z pewnością na różnice miał też wpływ związany dalszy odpis na silnik w kwocie ponad 300 tys. zł, ale to nie był kluczowy czynnik.

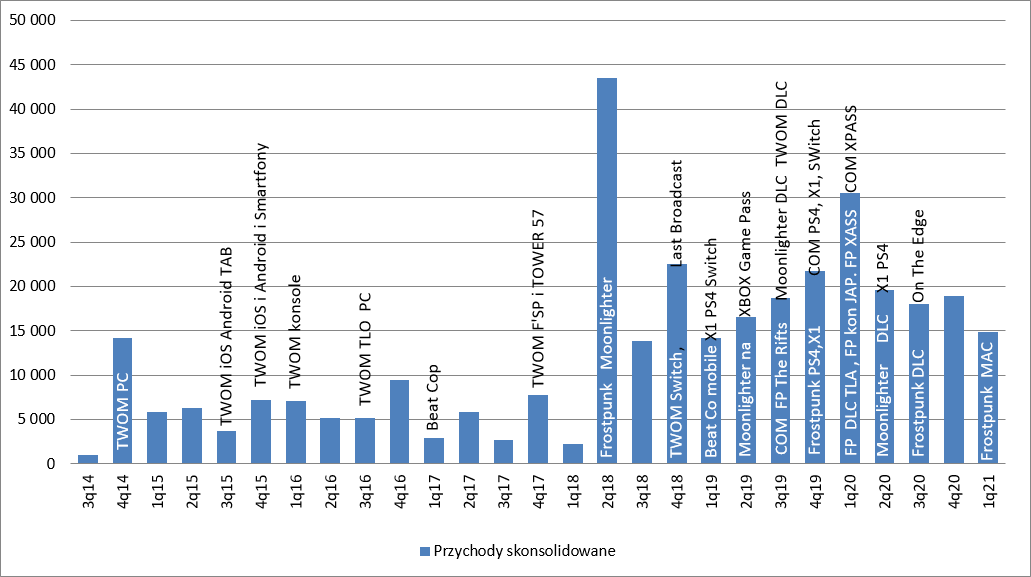

Przychody spółki wyniosły w I kw. br. 14,8 mln zł i były o 51 proc. niższe niż przed rokiem i 22 proc. niższe niż w poprzednim kwartale. Zaskoczeń większych nie ma, gdyż spółka nie miała w raportowanym okresie żadnej premiery, czy dodatku. Rok temu mieliśmy za to pierwszy dodatek do Frostpunka, debiut konsolowy tej gry na rynku japońskim i przede wszystkim rozliczenie wynagrodzenia z game pass. Od dwóch kwartałów spółka nie ogłosiła nic nowego, co nie znaczy, że nie miało miejsca, ale o tym za chwilkę.

kliknij, aby powiększyćWiększy regres r/r zaliczyła sprzedaż pochodząca od tytułów z nogi wydawniczej, gdzie odnotowano regres na poziomie 53 proc. W przypadku portfela własnego spadek wyniósł 45 proc. Odwrotne zachowanie miało miejsce w przypadku porównania kw/kw. Publishing zaliczył spadek na poziomie 35 proc., natomiast własny portfel tylko 15 proc., co należy uznać za sukces. Jak Państwo mogą zobaczyć na poniższym wykresie zaprzestałem publikowania podziału na tytuły, gdyż w chwili obecnej jest już za dużo zmiennych.

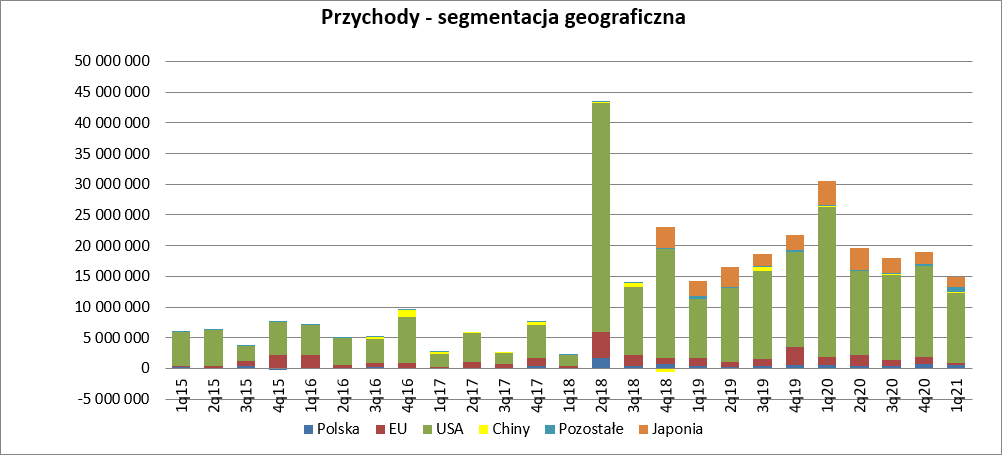

kliknij, aby powiększyćCiekawe wnioski płyną z rozkładu geograficznego. Bardzo radykalnie spadła sprzedaż do partnerów europejskich – 72 proc. r/r i 64 proc. kw/kw. Dla porównania sprzedaż do partnerów amerykańskich zmniejszyła się o 53 proc. r/r i 23 proc. kw/kw. To co najbardziej zaskakuje to wzrost na rynkach pozostałych ze 166 tys. przed rokiem, czy 173 tys. w poprzednim kwartale do obecnych 879 tys. zł.

Wygląda na to, że spółka rozpoczęła współpracę z jakimś egzotycznym partnerem, choć trzeba też dopuścić tezę, że jeden z wcześniejszych partnerów posiadających siedzibę w EU zmienił swoją lokalizację.

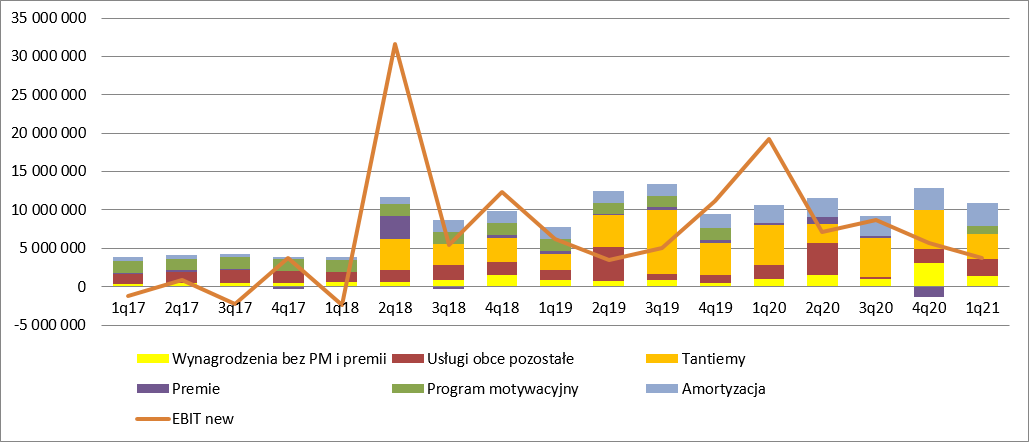

kliknij, aby powiększyćJak wspomniałem wyżej wyniki rozjechały się z konsensusem na skutek wyższych niż zakładano kosztów. W tym miejscu należy się jednak pewne wyjaśnienie. Koszty pokazywane w rachunku wyników nie dotyczą gier w produkcji, czy preprodukcji, gdyż te są kapitalizowane na bilansie i po premierze rozliczane jako amortyzacja. Łączne koszty operacyjne w kwartale wyniosły 11,4 mln zł i były o 1,9 mln zł niższe r/r i 1,9 mln zł niższe kw/kw. Takie porównanie jednak niewiele mówi, gdyż spółka w usługach obcych pokazuje tantiemy należne twórcom od sprzedaży gier z wydawnictwa.

Po korekcie o wartość naliczonych tantiem mamy koszty na poziomie 8,3 mln zł, czyli o 2 proc. (152 tys.) niższe r/r i 1 proc. (50 tys. zł) niższe kw/kw. Co więcej od 2021 r. w spółce funkcjonuje program motywacyjny, który przecież dociążył w tym roku rachunek kosztów kwotą ponad 1 mln zł oraz odpis na aktywach w kwocie 0,3 mln zł, więc normalne pozycje kosztowe zaliczyły w zasadzie kompresję.

Jeśli odejmiemy z kosztów dodatkowo odpisy które pojawiły się w IV kw. ur. i I kw. br. oraz efekt PM to mamy spadek r/r o 15 proc. i spadek o 4 proc. kw/kw. Szczerze powiedziawszy nie do końca rozumiem, dlaczego koszty w I kw. miały by być jeszcze niższe. OK, w I kw. raczej należałoby się spodziewać spadku wydatków marketingowych wszak tychże raczej oczekiwalibyśmy wyższych w IV kw., który zwyczajowo jest najlepszy dla sprzedaży. Ze szczegółowej analizy wynika, że w stosunku do poprzedniego kwartału usługi obce inne niż pozostałe wzrosły o 400 tys. zł, co do pewnego stopnia faktycznie zaskakuje. Wydaje się, że to właśnie ten czynnik mógł spowodować rozminięcie wyników raportowanych z szacunkami analityków. Raczej nie spodziewam się tutaj wpływu nowych pracowników, bo koszty pracownicze po eliminacji premii zależnej od wyniku oraz programu motywacyjnego w ujęciu kw/kw spadły, a w ujęciu r/r wzrosły tylko o ok. 200 tys zł. Wpływu nowej rekrutacji można by się spodziewać, gdyby pracownicy nie byli alokowani na projekty, a tak jak można czytać między wierszami się nie stało.

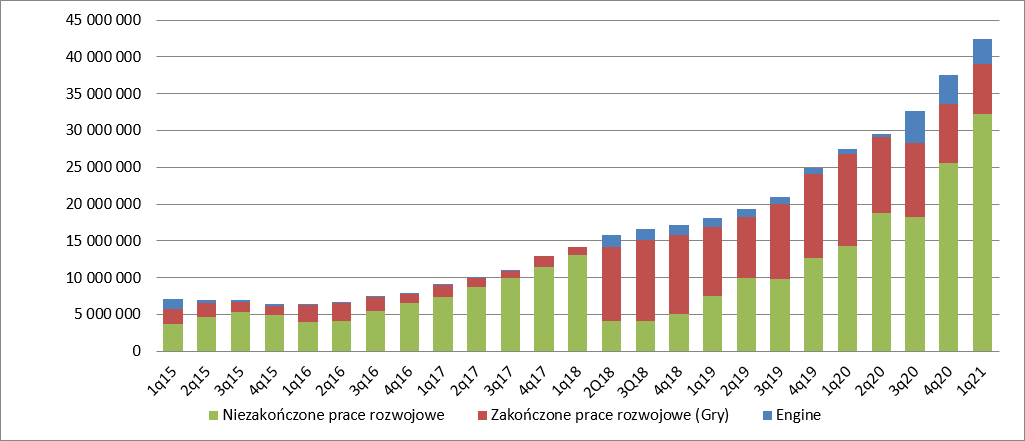

kliknij, aby powiększyćWyniki jednak nie są w obecnych raportach najważniejsze, bo to nie one uzasadniają kapitalizację spółki. Teraz tak naprawdę liczą się dziewczyny i Pan projekt P8, a informację o nich znajdziemy w bilansie. W końcu nadszedł oczekiwany czas nabierania wagi. Wartość niezakończonych prac rozwojowych na koniec marca wyniosła 32,3 mln zł, w porównaniu do 25,5 mln zł na koniec grudnia. Niezamortyzowane koszty gier wydanych wyniosły 6,7 mln zł, natomiast niezamortyzowane koszty nowego silnika (oddanego w III kw.) 3,4 mln zł

kliknij, aby powiększyćCo ciekawe w trakcie IV kw., a także w I kw. spółka oddała do użytkowania jakieś prace rozwojowe. W ostatnim kwartale prawdopodobnie kwota 874 tys. zł dotyczy rozwoju gry Frostpunk na Maca, ale w IV kw. niczego podobnego nie było. Co więcej w raporcie rocznym suma transferu do zakończonych prac nie pasuje do wartości przeniesionej z prac w toku. Co się stało, nie wiadomo.

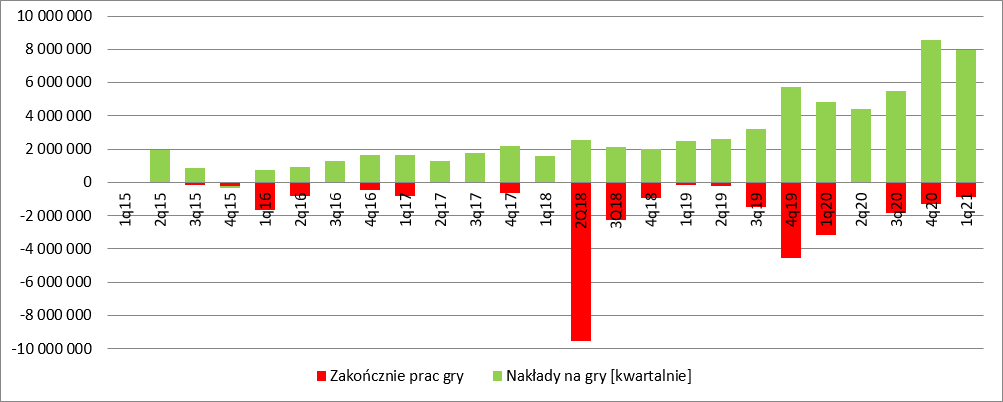

Nakłady na nowe gry (i być może narzędzia) wyniosły 7,9 mln zł w porównaniu do 8,6 mln zł kwartał wcześniej i 4,9 mln zł przed rokiem. A zatem tempo nabierania masy wzrosło o 63 proc. r/r. Nad Projektem 8 pracuje obecnie 45 osób, czyli o 50 proc. więcej niż na półrocze. Budżet gry ma wynieść „istotnie” więcej niż 20 mln zł, więc założenie na poziomie 25 mln zł chyba nie będzie przesadą. To oczywiście najbardziej zaawansowany projekt.

Drugi zespół pracujący nad Dolly zwiększył zatrudnienie dość nieznacznie. Z kilkunastu osób na półrocze do ok. 20 osób. Martwić może, że zespół który rozwijał TWOM zgodnie z informacją z raportu rocznego nadal jest w fazie prototypowania, a nie produkcji właściwej. Na nieco późniejszym etapie wydaje się być najliczniejszy zespół (50 osób) pracujący wcześniej przy Frostpunku, a obecnie nad projektem Eleanor. W tym przypadku liczba osób zwiększyła się ponad dwukrotnie.

kliknij, aby powiększyćZ informacji wypływających ze spółki wynikało, że na trzy własne gry 11bit chce wydać ok. 60 mln zł, choć po aktualizacji budżetu P8 pewnie będzie to już 65 mln zł. Jeśli do tego dodać wydatki na 4 projekty wydawnicze, to łącznie mamy oczekiwany koszt produkcji na poziomie ok. 90 mln zł. A zatem średni stan zaawansowania prac to raptem 33 proc. Przy tempie wydatkowania środków na produkcję projekty zakończyłyby się dopiero za 7 kwartałów, czyli w na koniec 2022 r. Biorąc pod uwagę, że stan zaawansowania prac jest bardzo różny i chęć zwiększenia liczebności zespołów o ok. 50 proc. wieje optymizmem - > jest szansa, że któraś z gier wyjdzie w 2022 r. Pytanie tylko która? Projekt z najmniejszym budżetem jest prawdopodobnie na najmniej zaawansowanym etapie. Może P8 nad którym pracują najdłużej, a może Eleanor, gdzie zespół jest najliczniejszy, a gra prawdopodobnie będzie oparta o Uniwersum Frotstpunka? Projekt miałby część gotowych assetów, być może także mechanik.

Nie można też zapominać o Frostpunku DLC. Gdyby robiła i wydawała go spółka, to informacja raczej do pominięcia, bo 11 bit nie ma kompetencji w skalowaniu, ale produkt ten robi NetEase, czyli jeden z mobilnych gigantów. Oczywiście udział spółki w zyskach raczej nie będzie duży, bo po pierwsze to partner produkuje grę, po drugie ją wydaje i finansuje, a po trzecie ma kompetencje. Wydaje się, że liczyć można na jakieś 10-20 proc. zysku z gry.

Faktycznie spółka zmierza do wydawania średniorocznie jednej własnej gry. Warto się zastanowić co to oznacza. W pierwszym roku premiery Frostpunka zysk wyniósł 43 mln zł, w drugim 33 mln zł, natomiast w trzecim 24 mln zł. Można sobie wyobrazić, że 3 zespoły i trzy gry pokroju Frostpunka oznaczają takie trzy wektory wyników tylko rozłożone w czasie. Inaczej mówiąc na horyzoncie jest oczekiwany roczny zysk, przy zachowaniu tej samej skali projektów, w kwocie 100 mln zł. Zysk ten oczywiście zawiera także 2 projekty wydawnicze, a strategia spółki mówi o 4 premierach rocznie, więc jest tutaj pole na wzrost. Ale kolejne projekty jak P8 mają większe budżety. Przy założeniu wzrostu zysku adekwatnego do wzrostu budżetu mamy podwojenie wyniku, czyli 200 mln zł rocznie.

Przy założeniu konserwatywnej stopy dyskontowej dawałoby to potencjał na 2 mld kapitalizacji wobec 1,15 mld obecnie. Potencjał do wzrostu kursu jest, ale oczywiście mamy też ryzyka. Należy pamiętać o tym, że projekt może nie zaiskrzyć tak jak się tego oczekuje. Jeszcze rok temu nikt nie wyobrażał sobie, że taka spółka jak CD Projekt może zaliczyć taki fail z CP2077. Dziś wielu nie wyobraża sobie tego w przypadku 11bit studios. Proszę pamiętać o tym, że ten sam zespół, o tym samym potencjale robił dodatki do Frostpunka The last Autumn i On the Edge. Jeden nakręcił sprzedaż, drugi odebrany został chłodno. Z grami może zdarzyć się dokładnie to samo.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.