Koszyk puchnie, miliard kiełkuje - omówienie sprawozdania finansowego GK Dino Polska po II kw. 2021 r. Spółka po raz kolejny zaraportowała bardzo dobre wyniki kwartału, choć trzeba przyznać, że tym razem znalazła się lekko (0,1-3,3 proc.) poniżej konsensusu. W poniższej analizie skupię się na omówieniu wyników drugiego kwartału i zastanowię się co dalej również w kontekście inflacji oraz ostatniej podwyżki stóp procentowych. Sprzedaż wzrosła o 31,8 proc. r/r, natomiast zysk operacyjny oraz zysk netto nie rosły w tempie istotnie szybszym od sprzedaży. Było to odpowiednio o 31,1 proc. (czyli poniżej dynamiki sprzedaży) oraz 32,6 procent. To może być pewna lampka ostrzegawcza, że potencjał wykorzystywania dźwigni operacyjnej zaczyna jednak trochę się wyczerpywać.

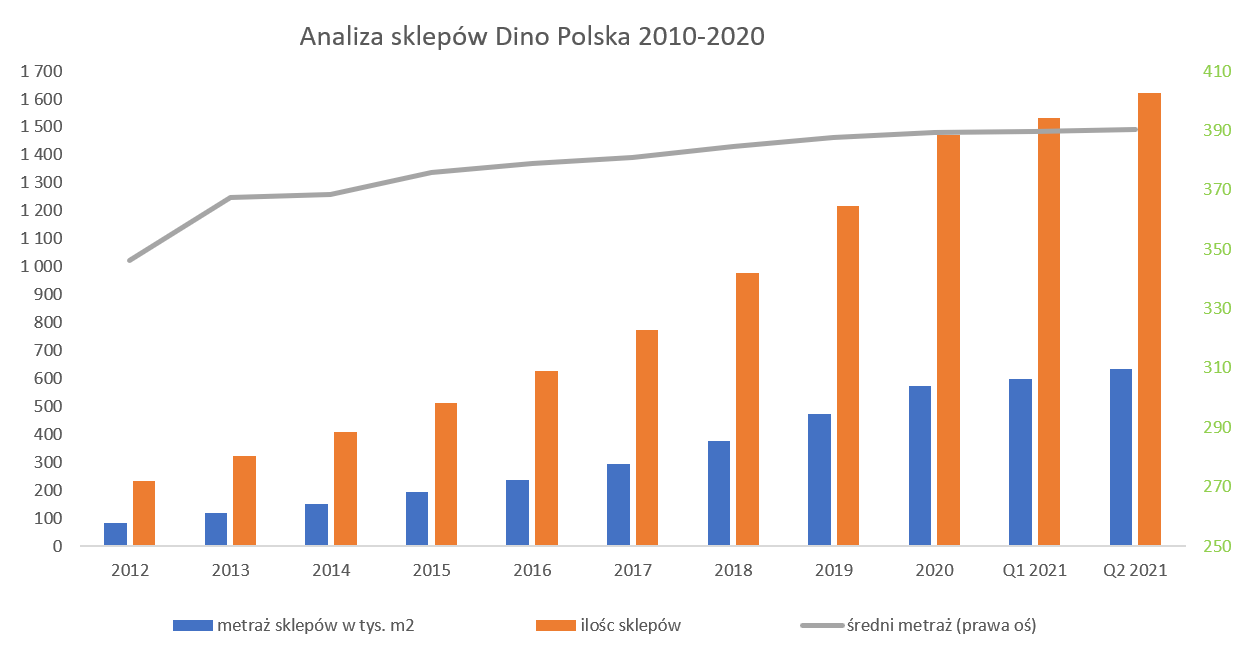

Na koniec czerwca 2020 roku działały 1 622 sklepy pod marką Dino czyli o 90 więcej niż kwartał wcześniej i aż 320 niż rok wcześniej. Średni metraż nie uległ zmianie i wynosi ok. 390 m2 powierzchni sprzedażowej.

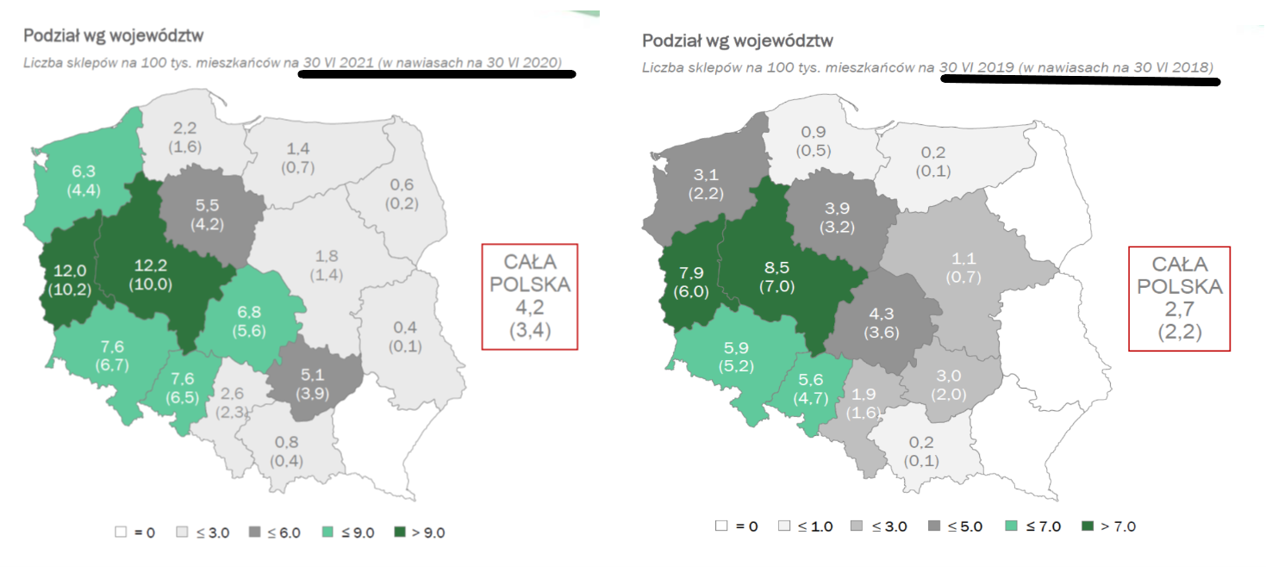

kliknij, aby powiększyćW ciągu pierwszego półrocza spółka otworzyła 149 sklepów, choć zakładam, ze 23 z nich były to specyficzne przypadki sklepów, która były gotowe do końca 2020 roku, ale ze względów administracyjnych (uzyskanie pozwoleń) zostały otwarte w bieżącym roku. W każdym razie powiększenie sieci o 24,6 proc. r/r jest wynikiem bardzo dobrym porównywalnym z wyśmienitą dynamiką 2019/2018. Oczywiście zasadnym jest pytanie jak długo to może trwać – przecież spółka nie jest w stanie rozwijać się w nieskończoność. Jest to oczywiście prawda, choć dwa poniższe wykresy pokazują, że potencjału (przynajmniej w teorii) jest całkiem sporo.

kliknij, aby powiększyćW chwili obecnej średnie pokrycie sklepami to 4,2 na 100 tys. mieszkańców, w porównaniu do 3,4 w roku poprzednim oraz 2,7 i 2,2 na koniec półrocza 2019 i 2018. Jeśli przyjmiemy, że celem byłoby dojście do maksymalnego pułapu, który jest obecnie w najbardziej rozwiniętych województwach (powiedzmy, że ok. 12 sklepów na 100 tys. mieszkańców) to by znaczyło, że potencjał na osiągnięcie nie 11,5 (jak obecnie), a nawet 35 mld zł sprzedaży. A taka możliwość rozwoju sprzedaży (w domyśle również zysków) wygląda całkiem interesująco i obecna wycena wskaźnikowa (C/Z na poziomie 46 i EV/EBITDA 30) nie wydaje się już tak abstrakcyjna jak by można stwierdzić bazując tylko na podręcznikach analizy fundamentalnej. Czy taki scenariusz się spełni – cóż, ryzyk jest naprawdę sporo. Choćby kwestia konwersji sklepów Dino do dużych miast – głównie ze względu problemy z nabyciem gruntów za rozsądną cenę jak i brakiem obecności sklepów w parkach czy centrach handlowych. Po drugie 12 sklepów na 100 tys. mieszkańców nie musi być osiągalne we wszystkich województwach choćby ze względu na różnice w zaludnieniu, zwyczaje zakupowe, konkurencję itp. Spółka podaje, że jej tzw. „catchment area” (teoretyczny obszar działalności sklepu ze względu na potencjał ludności zamieszkującej) wynosi ok. 3,5 tys. mieszkańców, więc można sobie nawet wyobrazić wyższą liczbę sklepów na 100 tys. mieszkańców.

Jeśli spojrzymy na przyrost metrażu to jego dynamika roczna wyniosła 25,4 proc. i była o 6,5 p.p. niższa niż wzrost sprzedaży. To pozytywny znak, ponieważ oznacza to, że spółka jest w stanie uzyskiwać większy przychód z m2 powierzchni sklepu niż rok wcześniej. Bazując na danych podawanych przez spółkę i pewnych uproszczeniach szacuję, że w analizowanym kwartale spółka średnio uzyskiwała miesięczną sprzedaż na poziomie 687 tys. zł per sklep oraz 1,761 zł z 1m2 powierzchni sklepowej. Dane te były wyższe o ok. 6-7 proc. niż rok wcześniej. To również potwierdza pozytywny trend w zakresie poprawy efektowności sprzedażowej. Porównywanie z Biedronką per sklep nie ma sensu ze względu na różne średnie rozmiary sklepów, natomiast jest możliwe w zakresie sprzedaży na m2. Patrząc na całkowite roczne dane Jeronimo Martins (lata 2019 i 2020) można szacować, że średnia sprzedaż Biedronki z m2 wynosiła ok. 2,3-2,4 tys. zł, czyli jednak zauważalnie więcej niż uzyskiwana w Dino. To oczywiście pokazuje, że analizowana spółka ma w tym zakresie jeszcze potencjał do rozwoju. Takie porównania mogą być jednak mylące ze względu na trochę inny charakter jak i ilość SKU (pozycji) w każdej z tych sieci.

Poświęcę teraz kilka zdań sprzedaży LFL czyli porównaniu sprzedaży liczonej w tej samej liczbie sklepów działających w porównywanych okresach).

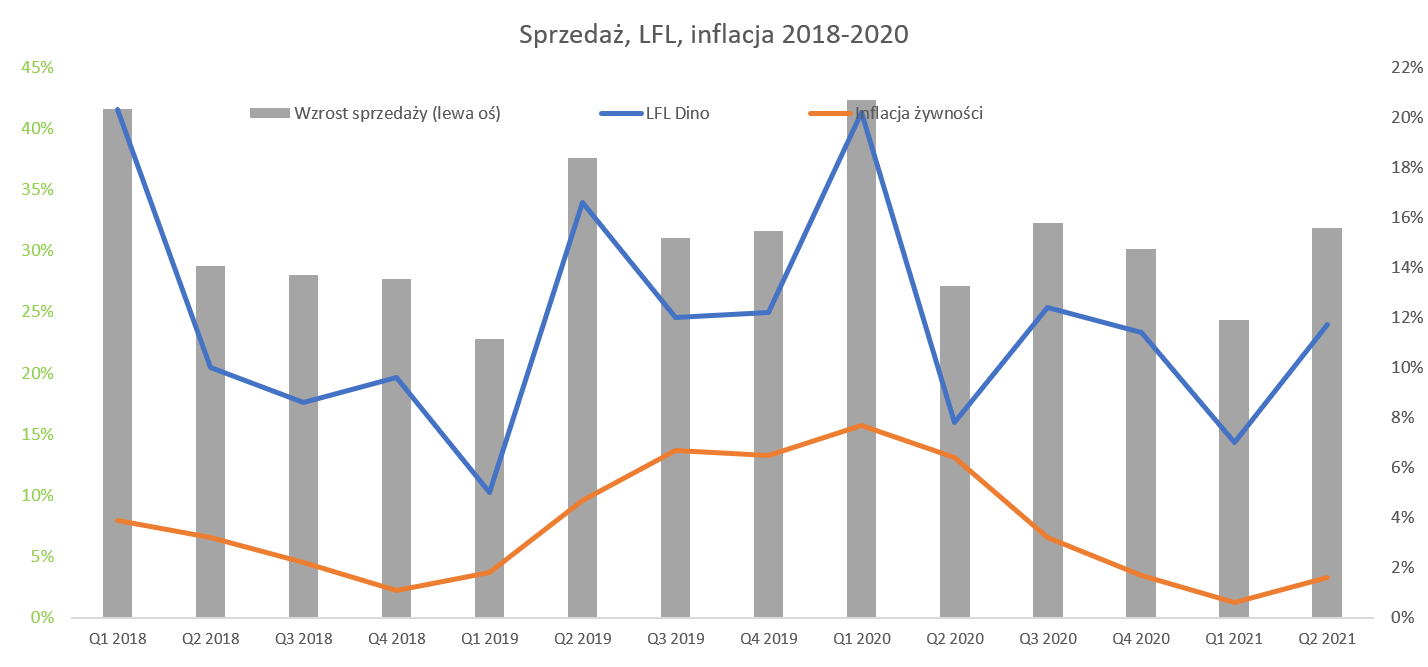

kliknij, aby powiększyćWzrosty sprzedaży LFL w drugim kwartale wyniosły 11,7 proc., natomiast w pierwszym półroczu wyniosły 9,5 proc. Podaję również dane półroczne z dwóch względów. Po pierwsze w zeszłym i w tym roku były efekty covid-owe (np. bardzo mocny marzec 2020) i zaburza to trochę porównania. Po drugie w pierwszym półroczu jak co roku mamy efekt przesuniętych świąt Wielkanocnych i zwiększonego. Nie było tutaj to najprawdopodobniej bardzo mocnego wpływu (Wielkanoc 2020 to 12-13 kwiecień, a Wielkanoc 2021 to 4-5 kwiecień), ale warto o tym pamiętać. Dodatkowo warto zwrócić uwagę, że w pierwszym półroczu akurat inflacja żywnościowa niespecjalnie wspierała sprzedaż Dino, ponieważ wynosiła 0,6 w pierwszym oraz 1,6 proc. w drugim kwartale. Bardzo dużo słychać o wzroście inflacji w 2021 roku i jest to oczywiście prawda, ale w pierwszym półroczu do tego przyczyniały się głównie drożejące paliwa, koszty użytkowania mieszkania (w tym energia elektryczna, gaz i wywóz śmieci) czy usługi związane np. z edukacją, rekreacją i restauracjami.

Warto jednak wspomnieć, że w trzecim kwartale 2021 roku inflacja żywnościowa zaczyna rosnąć i wyniosła ok. do 3,8 proc. (w samym wrześniu wstępnie to 4,4 proc.) i tutaj można liczyć na pozytywny efekt sprzedażowy dla Dino. Zapewne jest to efekt podwyższania cenników przez producentów żywności i przerzucania tego przez sieci handlowe na klientów. Proszę również spojrzeć na porównanie do tej konkurencji (Biedronka oraz Delikatesy Centrum z grupy Eurocash), która publikuje swoje dane.

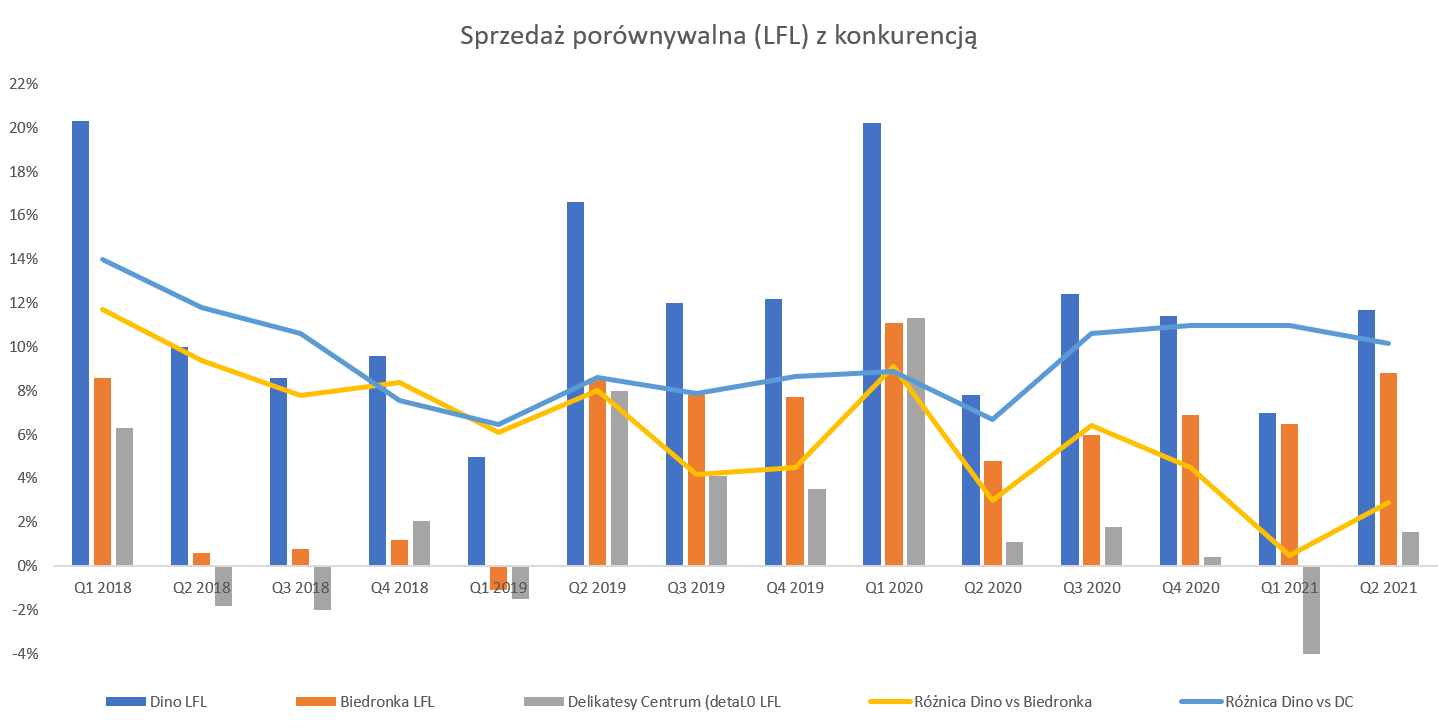

kliknij, aby powiększyćDino nadal wyprzedza Biedronkę jeśli chodzi o tempo wzrostu LFL, ale już tylko o 0,5 p.p. (Q1) oraz 2,9 p.p. w drugim kwartale. Różnica wcześniej potrafiła być już sporo większa - nawet dwucyfrowa. Jeśli chodzi o porównanie w stosunku do Delikatesów Centrum to 10,2-11,0 p.p. w zasadzie nie wymaga komentarza. Przypomnę, że Dino zakładało osiągnięcie niskiego dwucyfrowego wskaźnika LFL w 2021 roku, a po półroczu brakuje do tego celu 0,5 p.p. Biorąc jednak pod uwagę rosnącą inflację żywności widoczną już w trzecim i najprawdopodobniej w czwartym kwartale to ja obstawiałbym, że spółka zrealizuje ten cel.

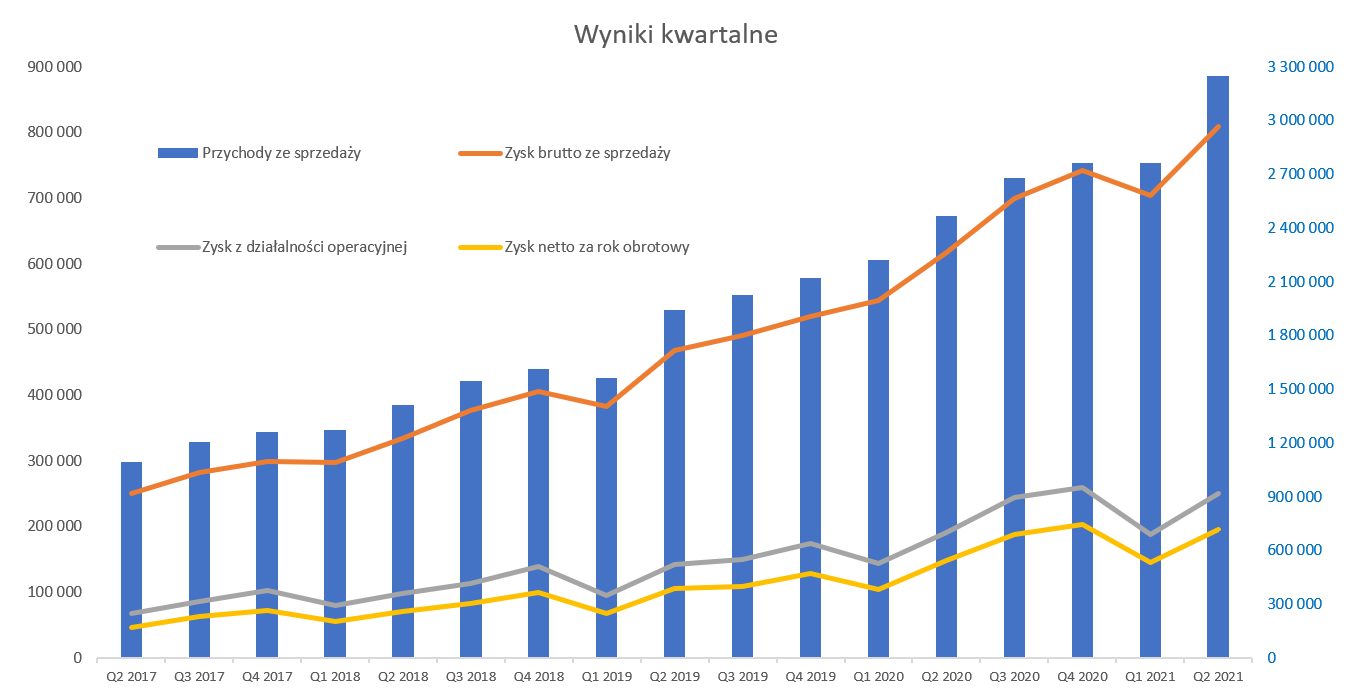

Zyski są i będąSprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w „bottom line” czyli na poziomie zysku netto, a przynajmniej zysku operacyjnego. Co cieszy, spółka rośnie na każdym z tych poziomów.

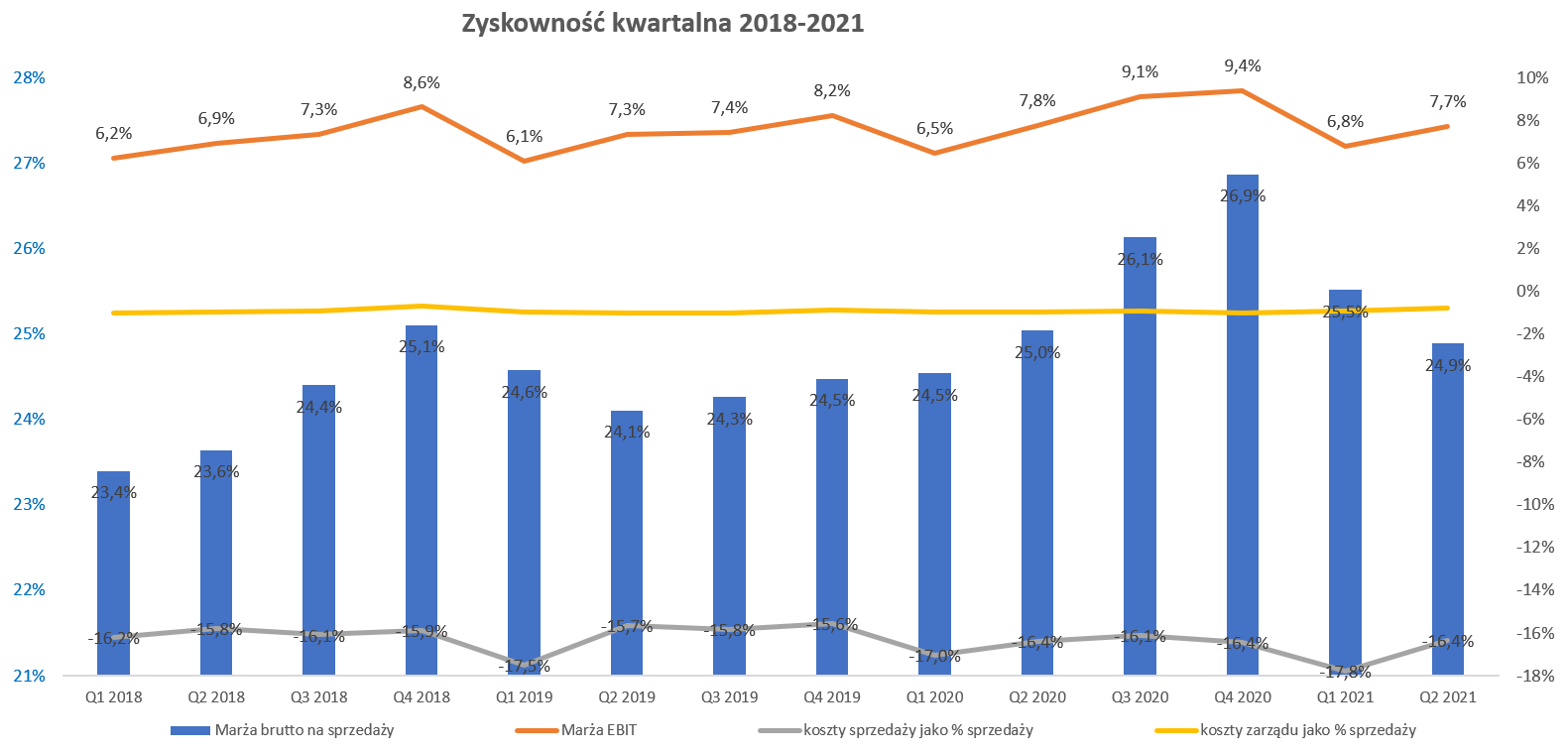

kliknij, aby powiększyćSłupki na wykresie systematycznie rosną od lewej do prawej, choć dokładniejsza analiza może pokazać pewne ryski na szkle. Marża brutto na sprzedaży urosła o 31,0 proc. co jest jednak wynikiem (-0,8 p.p.) gorszym w porównaniu do dynamiki sprzedażowej. Patrząc na rentowność w ujęciu procentowym to mamy 24,88 proc. obecnie vs 25,04 proc. rok wcześniej. Proszę jednak pamiętać o podatku od sprzedaży detalicznej, który efektywnie wszedł w życie w 2021 roku. Spółka wykazuje ten koszt rodzajowy jako podatki i opłaty i uwzględnia go w marży brutto na sprzedaży towarów. Można oszacować, że wartość tego podatku w drugim kwartale wyniosła ok. 42 mln zł, co oznacza, że negatywnie wpłynęła na marże w okolicach 1,3 p.p. Nie możemy stwierdzić, że gdyby nie ten podatek to marża wyniosłaby 26,2 proc. zamiast 24,9 proc., ponieważ spora część rynku została dotknięta tym podatkiem i w związku z tym zaczęła go przerzucać na klientów.

Wydaje się, że niewielki ubytek rentowności procentowej w drugim kwartale pokazuje, że spółka była w stanie przerzucić koszy podatku od sprzedaży detalicznej na nas konsumentów. Z punktu widzenia klienta pewno to martwi, ale z punktu widzenia akcjonariusza już powinno budzić zadowolenie.

Zysk EBIT osiągnął w tym kwartale wartość 250,6 mln zł, co daje roczną dynamikę na poziomie +31,1 proc, ale również o -0,7 p.p. niższą od dynamiki sprzedaży. Dynamika zysku operacyjnego jest minimalnie wyższa (+0,07 p.p.) od dynamiki marży handlowej. Jest to spowodowane faktem, że koszty zarządu urosły tylko o 8,5 proc. do wartości 25,6 mln zł. Na poziomie zysku netto (196,2 mln zł) mamy w końcu dynamikę wyższą (32,6 proc., czyli o 0,7 p.p.) od dynamiki sprzedaży. To zasługa wolniej rosnących kosztów finansowych, które r/r padły o 12,9 proc. To oczywiście efekt niskich stóp procentowych. Tutaj jednak uwaga, po pierwsze efekt ten w zasadzie już nie wystąpi w trzecim kwartale, ponieważ baza zeszłego roku w pełni będzie uwzględniać obniżki stóp procentowych. A dodatkowo w czwartym kwartale możemy się spodziewać wyższych r/r kosztów finansowych choćby ze względu na ostatnią podwyżkę stóp jak i zapewne zwiększenie długu netto z związku z dalszym rozwojem sieci i budową nowych sklepów.

kliknij, aby powiększyćW drugim kwartale bieżącego roku rentowność brutto na sprzedaży Dino wyniosła 24,9 proc., co przełożyło się na wartość 808,8 mln zł. Z kolei rentowność operacyjną na poziomie 7,7 proc. była minimalnie (-0,05 p.p.) niższa niż rok wcześniej i przełożyła się na wartość w kwocie prawie 251 mln zł, co oznacza to wzrost r/r o 59,5 mln zł na co składały się następujące powody:

a) Wzrost marży handlowej z tytułu większej sprzedaży +196,5 mln zł

b) Niższej marży handlowej z tytułu niższej procentowo marży -5 mln zł

c) Wzrost kosztów sprzedaży i marketingu – 127 mln zł

d) Wzrost kosztów zarządu –2 mln zł

e) Wzrost ujemnego salda na pozostałej działalności operacyjnej -3 mln zł.

Cały czas istotnie rosną koszty sprzedaży, których dynamika w pierwszym kwartale wyniosła 29,8 proc., a w drugim 31,5 proc. W wypadku pierwszego kwartału była to dynamika istotnie (+5,5 p.p.) wyższa niż dynamika sprzedaży. W analizowanym kwartale koszty sprzedaży rosły minimalnie (+0,3 p.p.) wolniej niż sprzedaż, choć czy to będzie stały trend to trudno powiedzieć. Biorąc pod uwagę otoczenie makro (presja wynagrodzeń + rosnące koszty paliw) raczej nie powinniśmy tutaj być mega optymistyczni. Nie jest to nic dziwnego. Koszty wynagrodzeń w analizowanym półroczu w grupie Dino wzrosły r/r o 30,8 proc. i jest to wartość o 2,5 p.p. wyższa niż dynamika sprzedaży. Jest to efekt przede wszystkim rosnącego zatrudnienia (19,5 proc. r/r więcej) jak i podwyżki średniej płacy.

Jeśli chodzi o rosnące koszty energii elektrycznej to widać tutaj, że Dino odrabia lekcje. Oczywiście nie są to najbardziej istotne koszty, ale biorąc pod uwagę spodziewany trend wzrostowy warto nad nimi poważnie się pochylić. Na koniec czerwca 2020 roku 628 sklepów (prawie 40 proc. sieci) posiadało własne instalacje fotowoltaiczne, które w pierwszym półroczu wyprodukowały 7GWh energii elektrycznej ze słońca w porównaniu do 1GWh rok wcześniej. Sam wolumen w porównaniu do całości (Dino w 2020 r. zużyła 160 GWh) nie jest jeszcze znaczący, ale niewątpliwie jest to krok w dobrym kierunku. Jeśli przyjmiemy, że średnia cena sprzedaży energii elektrycznej na rynku konkurencyjnym podawana przez URE w pierwszym półroczu bieżącego roku wynosi około 250 zł, to potencjalne oszczędności wyniosły ok. 1,8 mln zł.

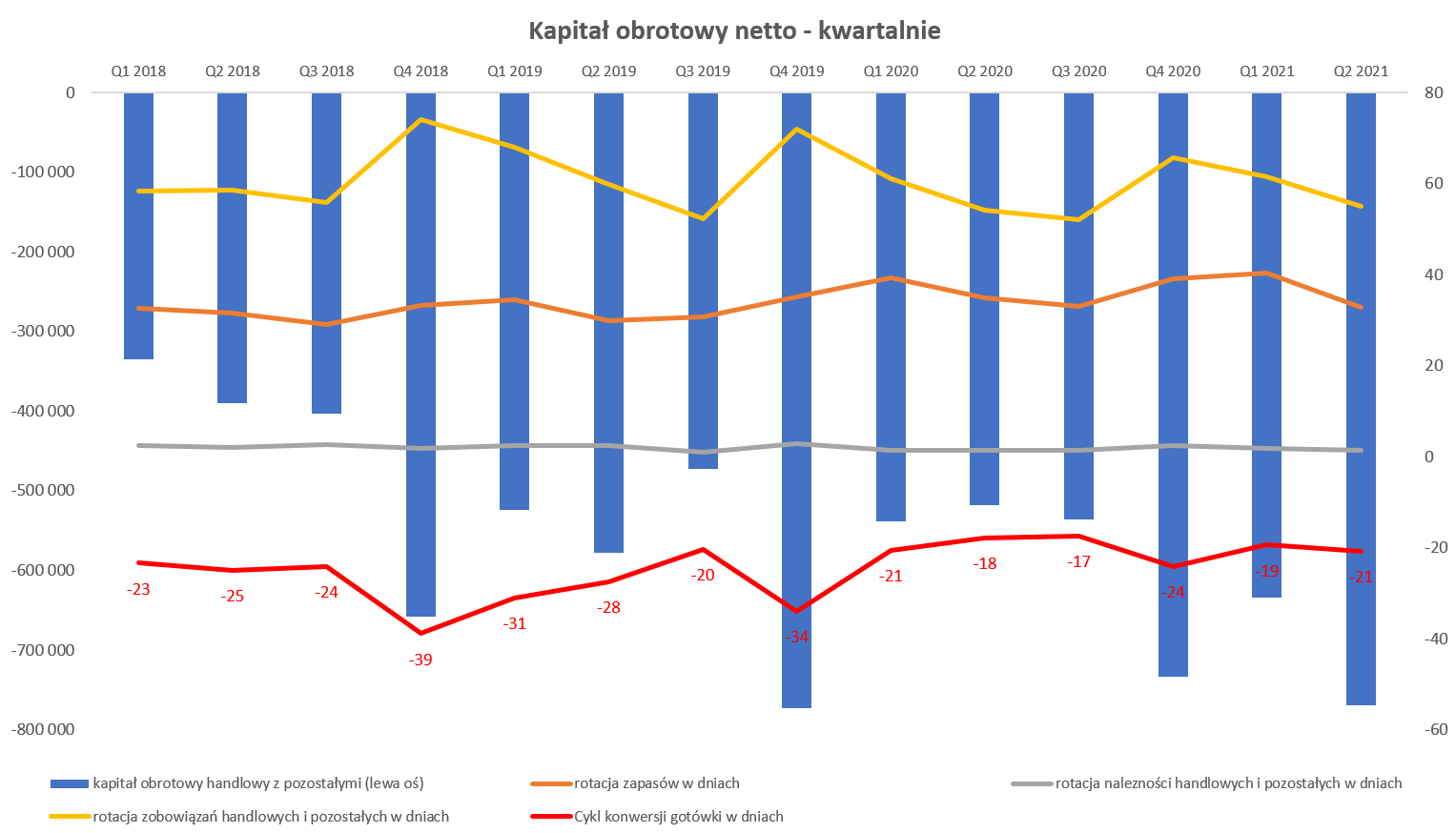

Kapitał pracujący na maksachAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino, ale jednocześnie pokazuje pewne zagrożenia.

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dnach przyjęto średnią stawkę VAT jako 15 proc. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

kliknij, aby powiększyćCykl konwersji gotówki w dniach wyniósł w drugim kwartale -21 dni i wzrósł o 3 dni w porównaniu do roku poprzedniego. Spółka, przy rotacji należności na poziomie 1-3 dni, praktycznie sprzedaje swoje towary za gotówkę co w wypadku sieci detalicznej nie jest niczym zaskakującym. Rotacja zapasów wyniosła w analizowanym kwartale niecałe 33 dni i poprawiła się o 2 dni. To dobrze, ponieważ w poprzednich analizach sygnalizowałem pewien niepokojący trend w tym zakresie.

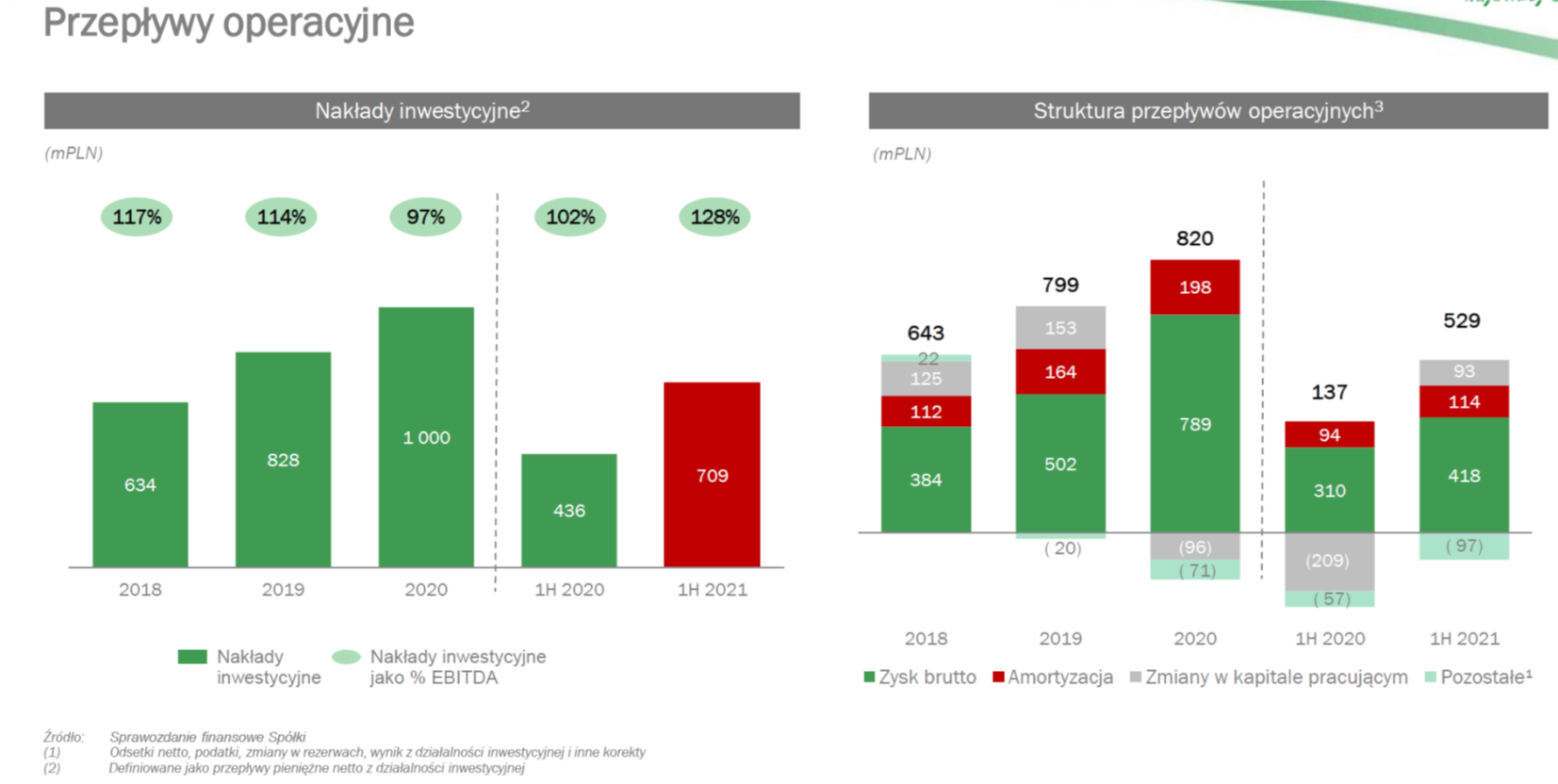

Spółka jest zyskowna, do tego w pierwszym półroczu poprawiła cykl konwersji gotówki to zaś oznacza, że przepływy operacyjne powinni urosnąć. I faktycznie tak się wydarzyło, OCF za 6 miesięcy wyniósł 529 ml zł w porównaniu do 137 mln zł rok wcześniej oraz 257 mln zł dwa lata temu. O ile porównanie do H1 2020 może być trochę niefortunne (covid) to już podwojenie w stosunku do 2019 roku robi wrażenie. Niewątpliwie dodatnie przepływy operacyjne potwierdzają, że generowane zyski przez spółkę są rzeczywiste i nie pochodzą z różnego rodzaju przeszacowań czy sprzedaży majątku.

Wydatki inwestycyjne w pierwszym półroczu 2021 roku wyniosły 708 mln zł czyli o 273 mln zł więcej niż rok wcześniej. Trzeba pamiętać, że w tych kwotach kryją się nie tylko koszty ponoszone na budowę sklepów i zakup gruntów, ale również centrów logistyczno-dystrybucyjnych oraz normalne wydatki inwestycyjne związane z zakupami dla centrali. To również wartość mniej więcej o 1/3 wyższa niż wygenerowane przepływy operacyjne. Patrząc na dane z ostatnich 12 miesięcy to przepływy z działalności operacyjnej wyniosły 1,211 mln zł, a inwestycje wyniosły 1,273 mln zł.

Finansowy dług netto na koniec czerwca wyniósł 1,195 mln zł i w ciągu roku zwiększył się o 112 mln zł czyli o około 10 proc.. Wskaźnik dług netto / EBITDA wyniósł 1,03 czyli o 0,26 niżej niż rok wcześniej. To oczywiście efekt wyższej dynamiki zysku EBITDA niż długu. Takie wartości są oczywiście w pełni akceptowalne i nie wskazują żadnego potencjalnego problemu. Podobnie problemów nie sygnalizuje zdolność do obsługi zadłużenia mierzona wskaźnikiem pokrycia odsetek, która w pierwszym półroczu dobijała do 21, a w samym drugim kwartale przekroczyła nawet 24. Biorąc pod uwagę podwyżkę stóp nie należy oczekiwać dalszej istotnej poprawy tego wskaźnika, ale i tak jest on na wartościach super bezpiecznych.

Cały czas będę przypominał o tym, że Dino (tak jak i np. Eurocash) jest spółką handlową, która w dużym stopniu korzysta z kredytu kupieckiego, a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźniki struktury finansowania aktywów zdecydowanie nie wyglądają podręcznikowo. Kapitały własne stanowią 44,7 proc. sumy bilansowej, a dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 62,1 proc. co wciąż nie pokrywa aktywów trwałych, które stanowią 79,4 proc. sumy bilansowej. Dodatkowo jak spojrzy się na bilans to pozycja zobowiązania z tytułu dostaw i usług wykazuje wartość 1,7 mld zł, natomiast suma środków pieniężnych, należności z tytułu dostaw i usług oraz zapasów to 1,15 mld zł. Tak więc widać dziurę na poziomie 0,56 mld zł, w porównaniu do 0,25 mld zł na koniec grudnia oraz czerwca 2020 roku. Nie jest to oczywiście nic nowego, ponieważ Dino w zasadzie zawsze finansowało się poprzez negatywy kapitał obrotowy. Trzeba jednak pamiętać, że zobowiązania handlowe są to długi, które trzeba spłacić w części z przyszłych zysków bądź też rosnącej sprzedaży i generowaniu kolejnych ujemnych cykli gotówkowych.

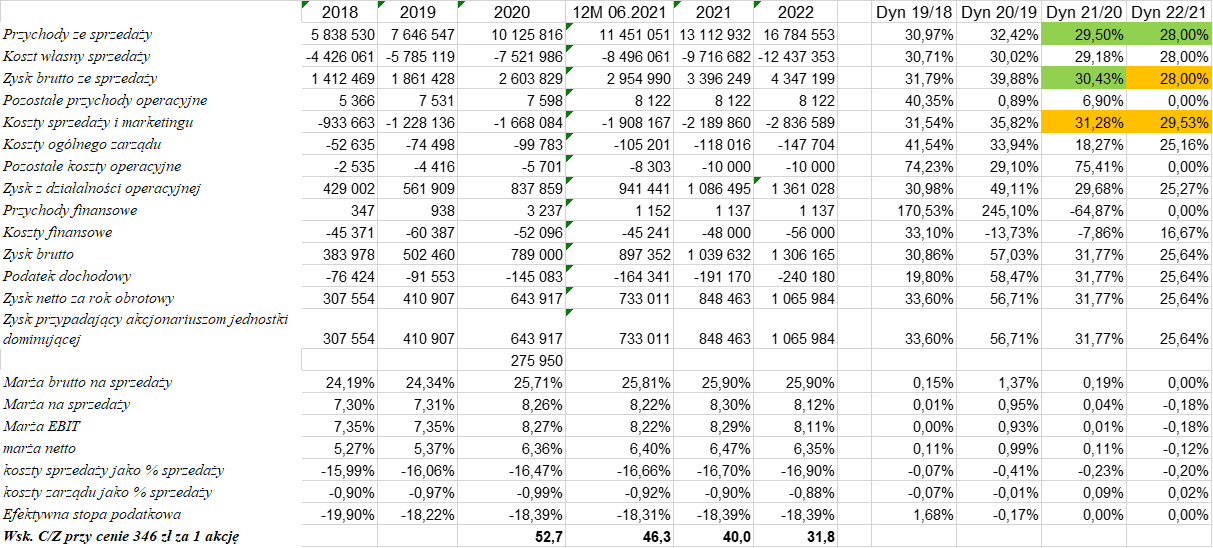

Podsumowanie i ocena sytuacji rynkowejWskaźnikowa wycena spółki (C/Z – 46, C/WK – 13, EV/EBITDA 30) jest bardzo wysoka, podobnie jak i jej bezwzględna kapitalizacja na poziomie 34 mln zł. I to wszystko prawda i pisałem to już np. w poprzednim omówieniu, a od tego czasu kurs wzrósł o 1/3 procent. Warto także pamiętać, że spółka zawsze była wyceniana wysoko a wskaźnik C/Z wahał się w zakresie 25-50. Spójrzmy zatem na zakładany przeze mnie scenariusz wynikowy w dwóch kolejnych latach.

kliknij, aby powiększyćPrzy założeniu 28-30 proc. dynamik sprzedażowych i lekkiej poprawy marży brutto na sprzedaży, przy dalej utrzymującej się presji kosztów sprzedaży (wynagrodzenia, paliwa) otrzymujemy zysk netto na poziomie 848 mln zł w 2021 roku (+31,8 proc.) oraz 1,07 mld zł rok później. Widać, że zakładam trochę słabsze dynamiki zysków w 2022 roku niż sprzedaży. Jak będzie tego nie wiemy, ale takie ostrożnościowe podejście to kwestia wciąż trwającej presji na wynagrodzenia, kosztów paliw czy ogólnie inflacji pozostałych kosztów. Założyłem także, że spółka nie będzie w stanie już tak dynamicznie poprawić marży handlowej ze względu na wyśrubowane obecne poziomy jak i wpływ podatku handlowego. To nie musi być prawdą, ponieważ wyniki pierwszego półrocza w tym zakresie są całkiem obiecujące. Nie będzie też już dużego pozytywnego efektu niższych kosztów finansowych, który miał miejsce w 2020 roku ze względu na obniżki stóp procentowych.

Gdyby przyjąć ten scenariusz to obecna wycena wydaje się być na poziomie uwzględniającym trochę szybszy wzrost niż ja zakładam. Dino jest obecnie wyceniane na 40-krotnosć bieżących (2021) zysków, ale już tylko 31-krotnosć zysków roku 2022. To przy jej dotychczasowych dynamikach, możliwości rozwoju i tempie otwierania nowych sklepów wydaje się być wartość uzasadniona wskaźnikiem PEG (więcej tutaj:

www.stockwatch.pl/wiadomosci/w...) i nie należy tutaj raczej oceniać tego jako przewartościowane. A jeśli spółka nadal będzie się rozwijać w tempie 30 proc. w kolejnych (2023 i dalej) latach to przecież nic nie stoi na przeszkodzie, abyśmy za rok spotkali się przy omówieniu kolejnych wyników i kapitalizacji wyższej właśnie o te 30 proc. niż obecna. Przypomnę jeden istotny aspekt - wiarygodność zarządu spółki. Panowie powtarzają od 2-3 lat chęć osiągania wskaźnika LFL w niskich wartościach dwucyfrowych oraz poprawiania rentowności EBITDSA w ujęciu procentowym Obydwa te cele są realizowane i to buduje taką wiarygodność, a za to zazwyczaj należy się pewna premia w wycenie.

Oczywiście, zasadnym pozostaje pytanie, co się stanie z notowaniami Dino Polska, gdy spółka przestanie tak szybko rosnąć. Wtedy kara może być dość sroga ponieważ spadek wskaźnika C/Z do poziomu 20 mógłby oznaczać np. przepołowienie obecnej kapitalizacji. Czy takie ryzyko jest realne to już każdy inwestor musi sobie odpowiedzieć na takie pytanie.

Na samym końcu wspomnę jeszcze, że zarząd po rezygnacji Prezesa Szymona Piducha w maju 2020 roku wciąż funkcjonuje w 3-osobowym składzie, w zasadzie bez osoby pełniącej rolę Prezesa. Dodatkowo na początku bieżącego roku Pan Piduch zrezygnował z członkostwa w Radzie Nadzorczej motywując to jak to zwykle bywa względami osobistymi. Jak widać te lekkie zawirowania w zarządzie nie przeszkadzają w osiąganiu wciąż bardzo dobrych wyników.

P.S. Oświadczam, że nie posiadam akcji Dino Polska w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.