Stare klasyki robią wyniki – omówienie sprawozdania i sytuacji fundamentalnej PlayWaya po I kw. 2021 r. Przychody grupy PlayWay wyniosły w I kw. 41,8 mln zł i były o 10,4 mln zł (33 proc.) wyższe r/r i o 6,1 mln zł (17 proc.) wyższe kw/kw. O ile w trakcie roku po drodze było kilka istotnych premier, tak cieszy w szczególności wzrost przychodów względem IV kw., który jest sezonowo najlepszy w roku. Za wzrostem przychodów stoją premiery nowych gier. W raportowanym okresie premierę między innymi miały Rustler, Lust from Beyond, Mr. Prepper, Mech Mechanic Simulator oraz The Tenants.

Pierwsza z gier nie wpłynęła na wynik operacyjny, gdyż należący do Game Operators tytuł był wydany przez zewnętrznego wydawcę, a spółka jest podmiotem konsolidowanym metodą praw własności. Nie jest do końca jasne, jak było w przypadku Lust from Beyond, bo choć sytuacja jest analogiczna, jak w przypadku Rustlera (gra należy do Movie Games), to na karcie Steam PlayWay widnieje jako współwydawca. Tak samo jest w wypadku Mech Mechanic Simulatora.

Zapytany o tę kwestię Krzysztof Kostowski wyjaśnił, że gry te nie przeszły przez przychody. PLW jedynie udostępnił konto wydawnicze, natomiast nie dokonał żadnego fakturowania na rzecz podmiotów stowarzyszonych.

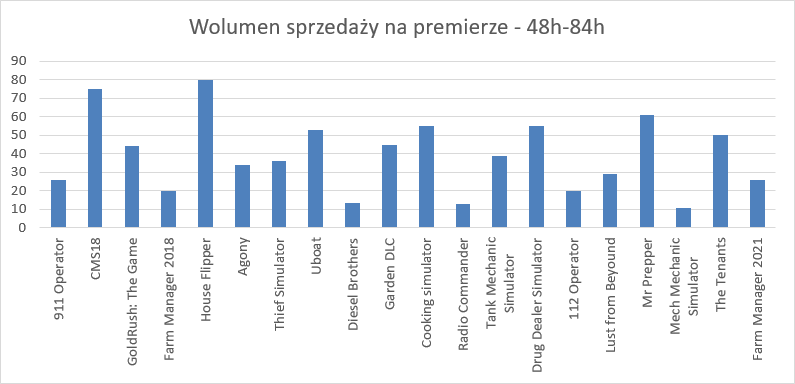

kliknij, aby powiększyćZ całą pewnością w przychodach mamy sprzedaż Mr. Preppera i The Tenants, bo studia tworzące, czy wydające te gry są konsolidowane metodą pełną. Premiery tych dwóch gier były całkiem udane. Obydwa tytułu wdrapały się na szczyt Steam Global Top Sellers i dały przyzwoite wolumeny sprzedaży. Otwarcie Mr. Preppera było 3. najlepszym w historii grupy, ale odchyleniem bliżej mu do takich tytułów jak Cooking Simulator, Uboat, czy Drug Dealer niż House Flipper czy Car Mechanic. The Tenants wypadł delikatnie słabiej, ale to tytuł w early access, który mimo wszystko po premierze zachowywał się lepiej od Mr Preppera.

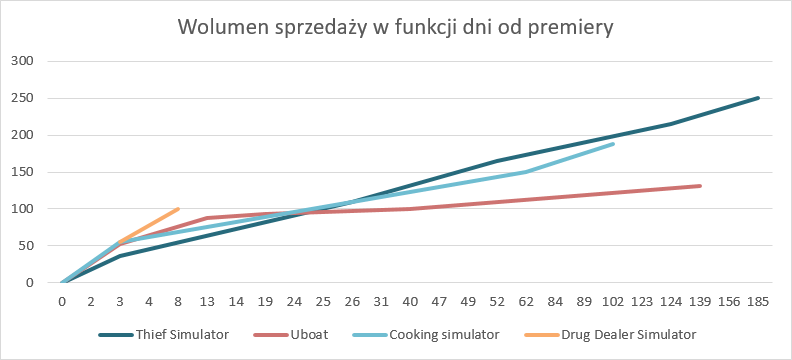

kliknij, aby powiększyćBiorąc pod uwagę ścieżki sprzedaży wspomnianych gier, wydaje się, że można liczyć na sprzedaż w ciągu 3 miesięcy na poziomie ok. 200 tys. sztuk, co jest bardzo dobrym poziomem. Wspomniana liczba wydaje się jak najbardziej w zasięgu Mr. Preppera, natomiast w przypadku The Tenants wiele zależy od tego, jak często będą aktualizację do udostępnionej wersji. Na razie wygląda to dobrze.

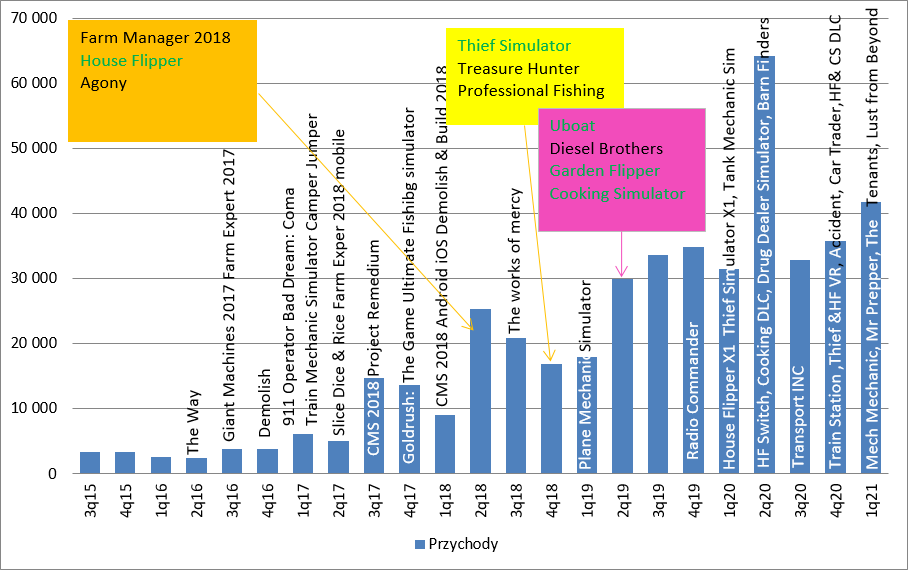

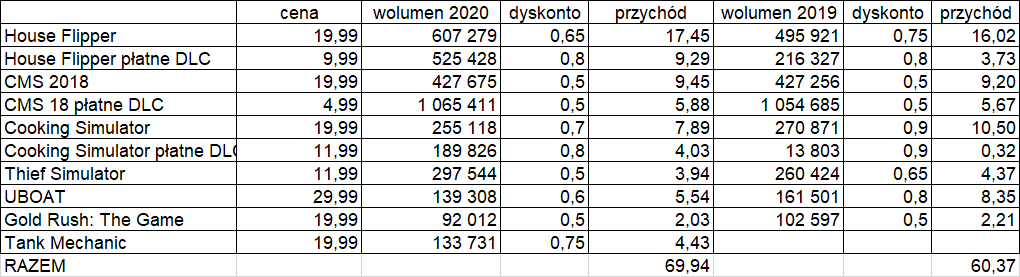

kliknij, aby powiększyćMimo wszystko to nie wspomniane premiery zrobiły wynik w I kw. 2021 r. Według moich szacunków, 5 debiutujących tytułów łącznie nie wygenerowało więcej niż 3,5 mln zł, a przecież jak wspomniałem, część z nich nawet nie przeszła przez przychody. Inaczej mówiąc to portfel wcześniej wydanych gier wciąż bardzo dobrze się monetyzuje. Na potwierdzenie tych słów warto przytoczyć dane z raportu rocznego.

Okazuje się, że wolumen sprzedaży House Flippera na PC był w 2020 r. wyższy niż w 2019 r., a patrząc na obniżki ceny w Steam DB istotnych różnic nie widać. DLC dla tego tytułu wygenerowały także bardzo istotną (szacunkową) sprzedaż, choć to raczej żadne zaskoczenie biorąc pod uwagę historię Car Mechanica. Proszę zauważyć, że wydany w 2020 r. Tank Mechanic dał zbliżone przychody do tych, które powstały na sprzedaży DLC do Cooking Simulator. Stare tytuły wsparte nowymi DLC prawdopodobnie w 2020 r. wygenerowały więcej pieniędzy niż w 2019 r.

kliknij, aby powiększyćWiadomo także, że w 2020 r. Car Mechanic oraz Thief wygenerowały na konsolach ponad 30 mln zł. Prawdopodobnie kwota z wersji konsolowej House Flippera nie jest istotnie niższa, a z takiego założenia wynikałoby, że starsze gry i mniejsze produkcje, o których spółka nie wspomina (Ultimate Games konsolidowany jest metodą pełną), dały ok. 30 mln zł.

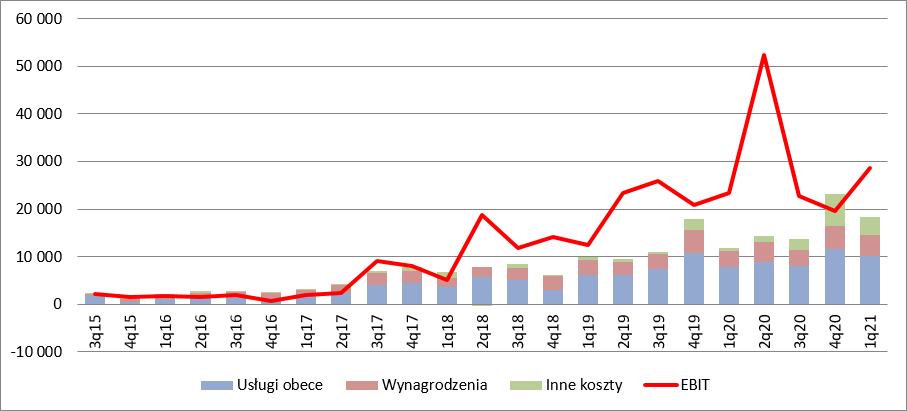

Koszty operacyjne rosły szybciej niż przychody – zwiększyły się o 54 proc. r/r przy wzroście sprzedaży na poziomie 33 proc. Wzrosły zarówno koszty usług obcych (+31 proc. r/r), wynagrodzeń (+29 proc. r/r), a także pozostałe pozycje zwiększyły się z 0,7 mln zł do 3,8 mln zł. Wzrost kosztów usług obcych i wynagrodzeń spółka tłumaczy z jednej strony większymi przychodami ze sprzedaży i większymi tantiemami dla twórców (ta część powinna rosnąć w tempie sprzedaży), z drugiej powstaniem wielu nowych spółek i studiów w grupie, co rodzi koszty wynajmu powierzchni, czy obsługi księgowej, nie wspominając już o szykowaniu tych podmiotów do giełdy.

W efekcie EBIT spółki wzrósł w tempie 23 proc. r/r i 47 proc. kw/kw i zamknął się kwotą 29 mln zł, czyli drugą największą w historii po wyśmienitym II kw. 2020 r. Wszystko wskazuje na to, że w kolejnym kwartale ciężko będzie pobić wyniki r/r, bo na dziś kwota 52 mln zł zysku operacyjnego wydaje się poza zasięgiem. Przychody zaraportowane w II kw. 2020 r. ciekawią mnie do dnia dzisiejszego, choć jeśli zerknąć na pozycję House Flippera na Global Top Sellers PC, to gra miała w tym okresie aż trzy piki sprzedażowe, częściowo wywołane przez DLC HGTV. Oczywiście gros przychodów to efekt bardzo dobrego przyjęcia House Flippera na konsolach, ale mimo wszystko skala raportowanych przychodów do dziś robi wrażenie.

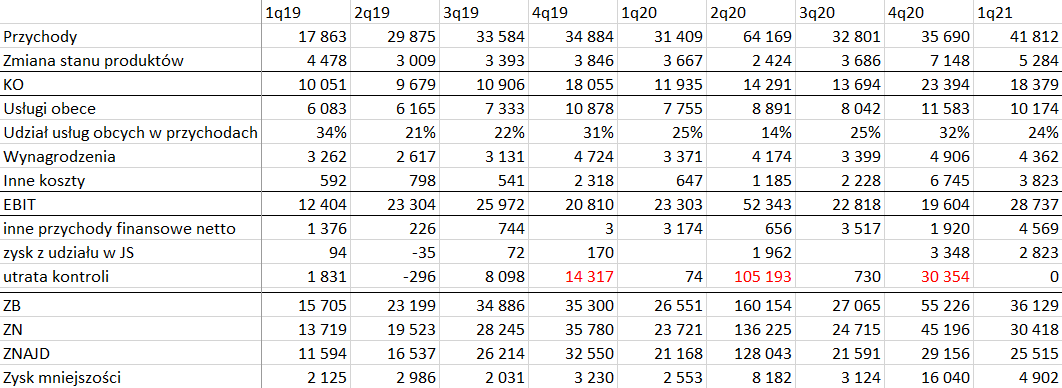

kliknij, aby powiększyćW niższych partiach rachunku wyników tym razem było dość spokojnie, co nie znaczy, że nic się nie działo. Spółka wykazała 4,6 mln zł przychodów finansowych, którymi są prawdopodobnie zyski ze sprzedaży akcji i udziałów w spółkach zależnych, czy stowarzyszonych a także różnice kursowe - kurs USD/PLN w I kw. wzrósł z poziomu ok. 3,7 do ponad 3,9 na koniec marca. Jeśli chodzi o sprzedaż papierów, to według deklaracji sprzedaż ta ma miejsce do inwestorów, zarządów tych spółek, czy deweloperów, natomiast spółka nie zbyła jeszcze akcji żadnego podmiotu w transakcjach na GPW. Spółki konsoliodwane metodą praw własności jak Movie Games, czy Game Operators dołożyły w tym kwartale 2,8 mln zł zysku.

W tym kwartale ani w PlayWay, ani w Ultimate nie miały miejsce transakcje, które spowodowałyby utratę większości w zarządzie, a zatem utratę kontroli. W poprzednich kwartałach takich operacji było dość sporo, na czym spółka wykazywała jednorazowe i bardzo wysokie zyski.

Te operacje to nic innego jak urealnienie wartości bilansowej i spokojnie można wartość jednostek stowarzyszonych dodawać do wyceny dochodowej, ale w tejże bazującej na zyskach są do usunięcia, tym bardziej, że w dużej mierze nie mają charakteru gotówkowego. Podobnie różnice kursowe są poza kontrolą spółki, więc można je potraktować jako zdarzenie jednorazowe (szum) i także wyłączyć licząc powtarzalny wynik

Efektywna stopa podatkowa wyniosła 16 proc., czyli o 5 pp. więcej r/r, ale o 2 pp. mniej niż w poprzednim kwartale. Choć zysk netto grupy zamknął się kwotą 30,4 mln zł, to akcjonariuszom spółki przynależne jest tylko 25,5 mln zł, gdyż reszta dotyczy akcjonariuszy mniejszościowych w takich podmiotach jak Frozen District, czy Ultimate Games.

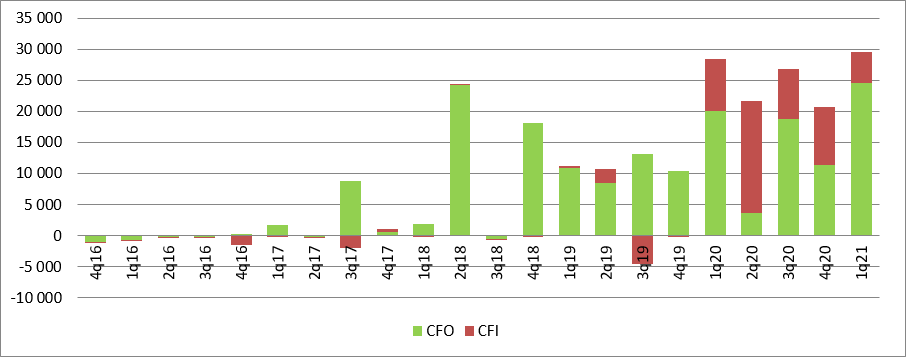

kliknij, aby powiększyćWyniki pierwszego kwartału są potwierdzone przepływami operacyjnymi – wyniosły 24,5 mln zł w porównaniu do 20 mln zł przed rokiem. Warto jednak zwrócić uwagę, że sprzedaż udziałów i akcji w podmiotach zależnych zaczęła stanowić istotną część gotówki. W związku z dużą liczbą podmiotów w grupie, inwestycjami w nowe zespoły można się spodziewać, że w najbliższej przyszłości, choć może nie co kwartał, obraz będzie podobny. Mimo wszystko jak wspomniałem wcześniej, należy patrzeć głównie na wynik operacyjny, a sprzedaż akcji traktować jako zdarzenia jednorazowe.

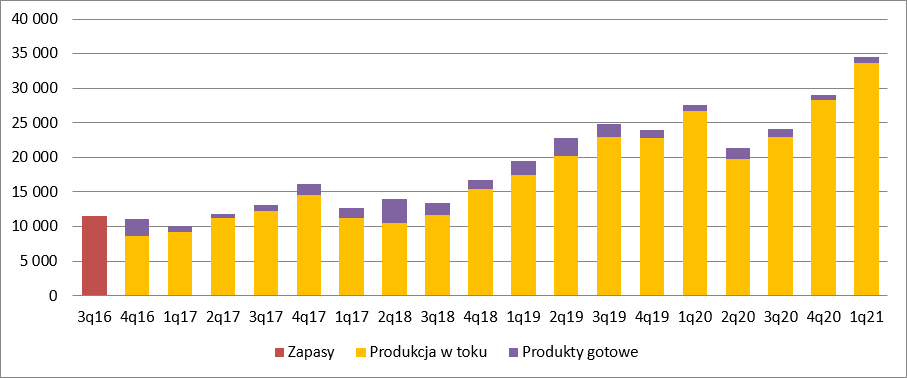

kliknij, aby powiększyćW konsekwencji stan gotówki w kasie spółki na koniec kwartału był rekordowy i wyniósł 215 mln zł. W bilansie widać także, że pomimo dwóch premier, które niemal natychmiast zwróciły koszty, dość mocno rośnie produkcja w toku. W IV kw. zwiększyła się o 23 proc. natomiast w I kw. o 19 proc. Prawdopodobnie to efekt rozbudowy struktury grupy i zawiązania nowych zespołów produkcyjnych. Całkowite skapitalizowane koszty produkcji na zapasie wynoszą niecałe 35 mln zł, więc nie może dziwić, że spółka chce się podzielić gotówką z akcjonariuszami. To niewątpliwie duży plus PlayWaya, tak samo jak dywersyfikacja i ograniczanie ryzyka jednego tytułu. PlayWay sparzył się już na Creative Forge i Madmind, więc niechęć do wzrostu budżetów nie do końca dziwi.

kliknij, aby powiększyćObecnie spółka wyceniana jest na 3,24 mld zł, natomiast po odjęciu gotówki i wartości spółek konsolidowanych metodą praw własności 2,82 mld zł. Taka wycena dochodowa zdywersyfikowanej i płacącej dywidendy spółki oznacza dla mnie oczekiwanie na 150-200 mln zł powtarzalnego rocznego zysku netto akcjonariuszy jednostki dominującej. W chwili obecnej PlayWay taki wynik ma, ale jak wspomniałem w znaczącej części jest on niepowtarzalny. W ciągu ostatnich czterech kwartałów spółka pokazała 123 mln zł zysku operacyjnego, co po obciążeniu podatkiem na poziomie 15 proc. (zakładam częściowo IP BOX) dałoby 105 mln zł powtarzalnego zysku netto grupy, a z tego trzeba odjąć przecież zyski mniejszości – pewnie ok. 10-15 proc. Można powiedzieć, że w wycenie spółki jest obecnie oczekiwanie na wysoki kilkudziesięcioprocentowy wzrost, do czego są oczywiście podstawy.

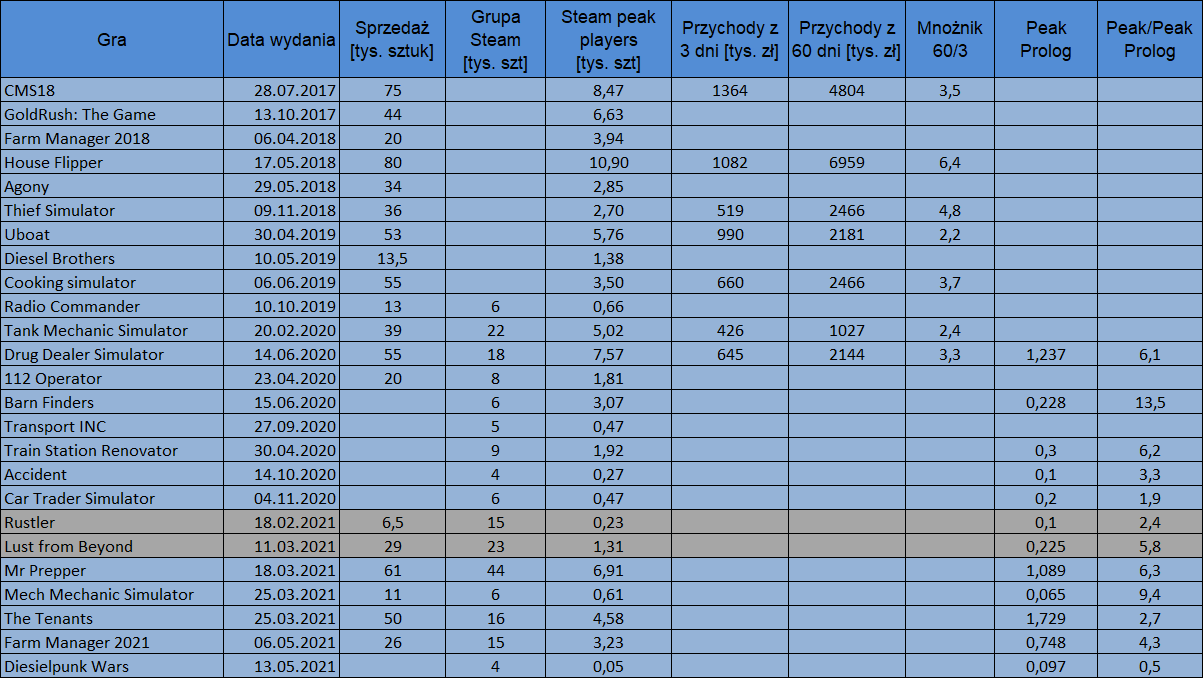

W poniższej tabeli zebrałem nieco danych operacyjnych dla gier wydanych w ramach grupy kapitałowej. Są tam stare hity, jak i nowe produkcje, które zostały wydane już po okresie obrachunkowym.

kliknij, aby powiększyćJednego parametru w tabeli nie ma, a mianowicie wishlisty na premierze. Tym niemniej dla trzech ostatnich gier takowe spółka podała w komunikatach bieżących. Okazuje się, że pomimo krytyki wishlist jako wyznacznika zainteresowania i wskaźnika do estymacji przyszłej sprzedaży, spisuje się on całkiem nieźle. Konwersja wishlisty na wolumen dla poszczególnych gier wyniosła odpowiednio:

Mr Prepper – 0,23

The Tenanst – 0,24

Farm Manager – 0,23

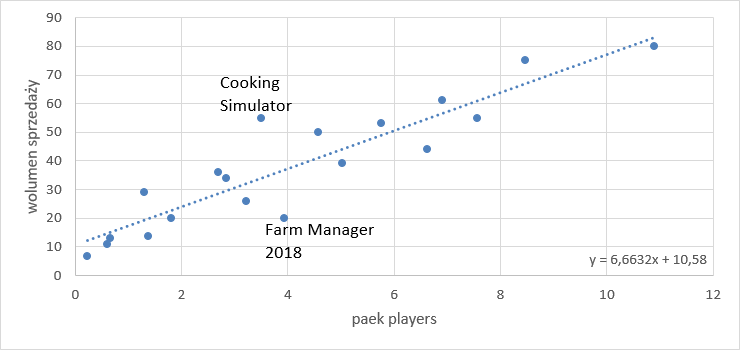

Mówiąc krótko, nie można tego narzędzia deprecjonować. Do tej pory nikt nie znalazł nic lepszego, choć oczywiście wishlisty mają swoje wady i trzeba je rozpatrywać łącznie z ocenami i najlepiej gatunkami, aby stanowiły wartość prognostyczną. Niestety, dostępność wishlist pozostawia wiele do życzenia, w szczególności w ostatnim czasie. Na bazie tabeli, którą zaprezentowałem powyżej można zbadać dwa ciekawe rozkłady. Pierwszy to korelacja liczby graczy ze sprzedażą w ciągu 72h. Okazuje się, że jest bardzo silna i można tę sprzedaż szacować jako 6,6xpeak + 10 tys. sztuk. Oczywiście są odstępstwa, bo przy podobnym peaku dla Cooking Simulator i Farm Manager mamy różnicę rzędu 150 proc. Nie zmienia to jednak faktu, że peak graczy na otwarciu pozwala bardzo skutecznie oszacować wolumen sprzedaży w ciągu 72h od premiery.

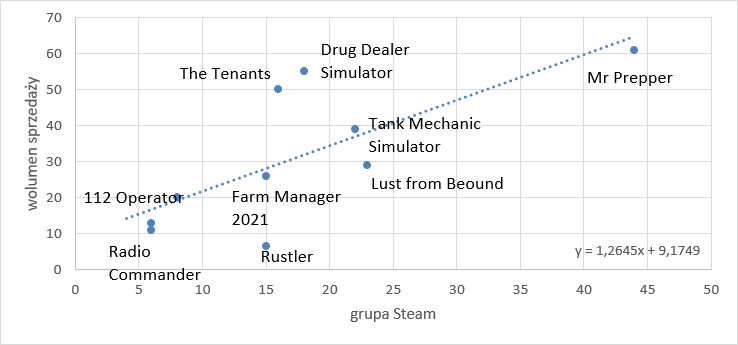

kliknij, aby powiększyćProblem w tym, że peak graczy znamy dopiero po premierze. Postanowiłem zatem zbadać korelację społeczności Steam ze sprzedażą w ciągu 72h. Taka korelacja też istnieje i jest całkiem pokaźna – współczynnik wynosi 0,72. Oczywiście rozrzut wartości od linii regresji jest większy, ale pewne wnioski statystyczne można na tej bazie wyciągać.

kliknij, aby powiększyćDodatkowo w tabeli zawarłem konwersję peaku graczy na prologu na peak premiery gry, oraz dla wybranych tytułów porównanie sprzedaży po 3 dniach i po 60 dniach. Okazuje się, że średnia konwersja graczy na prologu na finalny peak wynosi ok. 5,3 z rozrzutem 0,5 do 13,5. Wydaje się mimo wszystko patrząc na dane, że założenie iż liczba graczy finalnej wersji będzie średnio 4 razy większa niż dla prologu jest do przyjęcia, choć trzeba być świadomym dużego potencjalnego błędu.

Kolejna sprawa, to przełożenie sprzedaży z 3 dni na sprzedaż 60 dniową – średnia dla tej grupy (zauważmy, że dobrych tytułów!) wynosi 3,8 z rozrzutem 2,2 do 6,4. Po odrzuceniu skrajnych wartości dostaniemy mnożnik na poziomie 3,5.

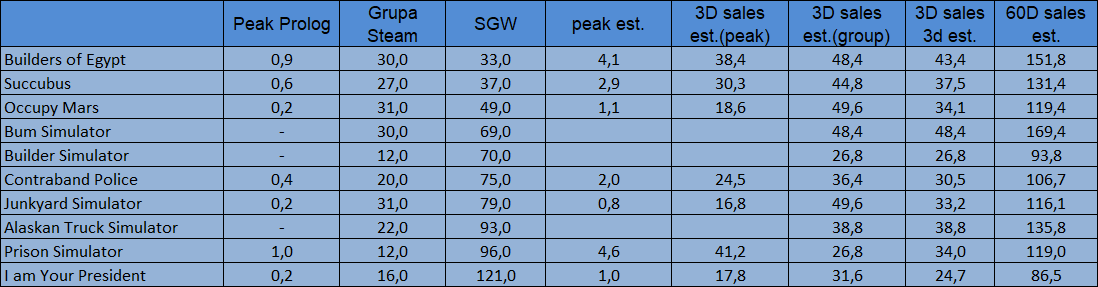

Na bazie obecnych prologów, estymacji średniej sprzedaży w ciągu 3 dni na podstawie peaku w prologu i społeczności Steam oraz konwersji sprzedaży 3-dniowej na 60 dniową można estymować sprzedaż dla kluczowych gier, których część pojawi się w tym roku.

kliknij, aby powiększyćJak widać, większość z tych tytułów ma potencjał na 90-160 tys. kopii w ciągu 2 miesięcy od premiery. Z pewnością będą tam gry, które ten próg przekroczą, ale pewnie będą też takie, które mu nie sprostają. Myślę, że można spokojnie szacować, że w roku od premiery dostaniemy z tych gier wolumen na poziomie ok. 1,5 mln sztuk, co przy cenie sprzedaży na poziomie 20 USD dałoby przychody na poziomie ok. 30-40 mln zł. Zakładając, że wyjdzie tylko połowa z tych gier mamy 15-20 mln zł. To oczywiście zbyt mało, żeby uzasadnić kapitalizację, ale w sukurs przyjdą nowe odsłony największych hitów, czyli Car Mechanic Simulator 2021, który powinien być jeszcze w tym roku i kolejny House Flipper. Wycena spółki nie jest oderwana od rzeczywistości, tylko wydaje się odzwierciedlać potencjał wzrostu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.