Builders of Equity – omówienie sprawozdania finansowego PlayWay po II kw. 2020 r.Przychody PlayWay wyniosły w II kw. ponad 64 mln zł w porównaniu do 31 mln zł w okresie styczeń –marzec i 30 mln przed rokiem. W najlepszym do tej pory kwartale (IV kw. 2019 r.) spółka osiągnęła przychody na poziomie 35 mln zł, więc zaraportowany obecnie rezultat naprawdę robi wrażenie.

kliknij, aby powiększyćZanim jednak przejdziemy dalej trzeba wyjaśnić, że grupę kapitałową tworzy ponad 50 spółek, ale tylko w 30 z nich spółka sprawuje kontrolę (może wpływać na politykę ekonomiczną czy to za sprawą większościowego pakietu akcji, czy uprawnień osobistych do powoływania członków Rady Nadzorczej) natomiast w pozostałych wywiera znaczący wpływ (ma silną reprezentację, ale niedającą możliwości kreowania polityki ekonomicznej) i traktuje je jako spółki stowarzyszone. Spółki kontrolowane są konsolidowane metodą pełną, czyli przychody ze sprzedaży takich spółek w sprawozdaniu skonsolidowanym są dodawane do przychodów PlayWay (wyłącza się transakcje wzajemne), a koszty do kosztów PlayWay.

Nieco inaczej jest w przypadku spółek gdzie PlayWay ma znaczący wpływ (spółek stowarzyszonych), bo te są konsolidowane metodą praw własności. W takim przypadku nie dodaje się przychodów ani kosztów, ale ujawnia w sprawozdaniu skonsolidowanym przynależną PlayWayowi zmianę kapitału własnego (czyli najczęściej udział w wyniku netto) – poniżej zysku operacyjnego. Inaczej mówiąc w skonsolidowanych przychodach nie ma sprzedaży z gier, które były wydane przez innego wydawcę niż PlayWay, a twórcy są konsolidowani metodą praw własności. Tak było choćby w przypadku Phantom Doctrine od Creative Forge – gra miała innego wydawcę (Good Shepherd) i nie jest konsolidowana metodą pełną.

Na wysokie przychody ze sprzedaży prawdopodobnie umiarkowany wpływ miała udana premiera Drug Dealer Simulator, bo choć spółka Movie Games nie jest konsolidowana metodą pełną, to PlayWay jest współwydawcą tytułu i jak można się domyślać przez niego przeszła część sprzedaży (Movie zaraportowała 7 mln zł przychodów). To jednak nie był najważniejszy tytuł o czym świadczą… koszty.

Zgodnie z deklaracjami PlayWay nie pobiera dużego wynagrodzenia za wydawnictwo gier wewnątrz grupy. Skoro tak, to przy wysokim wpływie DDS na przychody powinniśmy obserwować także wysokie tantiemy na rzecz Movie, a jak zerknąć do kosztów usług obcych to wynoszą one tylko niecałe 9 mln zł w porównaniu do 7,7 mln kwartał wcześniej, czy prawie 11 mln zł w IV kw. 2019 r. Wniosek z tego taki, że raportowane wysokie przychody zostały raczej zrobione przez spółki konsolidowane metodą pełną.

W raportowanym okresie premierę miał House Flipper na Switchu, ale wydający ją i konsolidowany Ultimate Games miał w II kw. przychody na poziomie nieco ponad 4 mln zł, czyli o rząd niższe. To mała cegiełka do budowania wyniku, a nie główny czynnik.

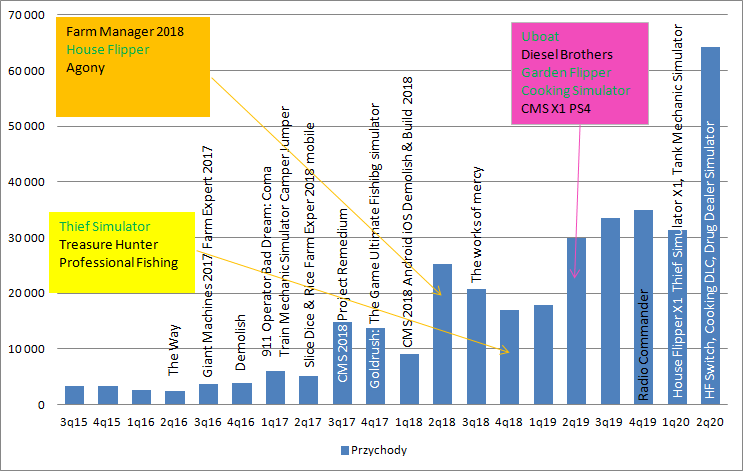

W związku z powyższym decydujący wpływ na przychody musiały mieć gry wydane wcześniej lub… dodatki. Zgodnie z wypowiedzią Krzysztofa Kostowskiego ponad połowę kwoty przychodów (więcej niż 32 mln zł) zrobił House Flipper. Według danych Steam w II kw. przybyło ok. 5 tys. komentarzy, dzięki czemu bardzo zgrubnie można szacować wolumen sprzedaży na 250 tys. kopii, co mogło dać przychód na poziomie prawie 10 mln zł. To kwota i wolumen naprawdę wysokie jak na czas jaki upłynął od premiery. Być może miała miejsce jakaś akcja promowania komentarzy, ale wysokie dopływy recenzji utrzymują się od miesięcy.

W trakcie drugiego kwartału premierę miało HGTV DLC, a jak czytamy w raporcie popremierowym:

Cytat:Zarząd PlayWay S.A. z siedzibą w Warszawie ( Spółka ) informuje iż w dacie publikacji niniejszego raportu do sprzedaży do klientów w sklepach online, oraz w dystrybucji detalicznej trafiło ponad 55 tys. szt. dodatku do gry House Flipper tj. HGTV DLC.

HGTV DLC miał swoją premierę w dniu 14.05.2020 r. w sklepie STEAM. To produkcja spółki zależnej od PlayWay S.A. tj. Frozen District Sp. z o.o. z siedzibą w Krakowie (w której Spółka posiada 80% udziałów w kapitale zakładowym).

Premiera HGTV DLC pozytywnie wpłynęła na sprzedaż podstawowej wersji gry House Flipper oraz dodatku Garden DLC, które zostały pobrane w ciągu ostatnich 72 godzin odpowiednio ponad 18 tys. i ponad 11 tys. razy.

PlayWay sprzedał w kanale online i wprowadził do sklepów 55 tys. sztuk w ciągu pierwszych 3 dni. Nie znamy podziału pomiędzy kanały, ale zakładając 35 tys. sztuk online i rozkład sprzedaży jak dla wersji podstawowej dostalibyśmy sprzedaż na poziomie ok. 150 tys. sztuk w kwartale co razem z 20 tys. krążków powinno dać minimum 6 mln zł przychodu. To oznaczałoby, że wersja XBOX i PS4 wygenerowały w II kw. przychód na poziomie kilkunastu milionów złotych, co oczywiście po raportowanym otwarciu (5 tys. w ciągu 72h) przekracza wszelkie oczekiwania.

W powyższych rozważaniach wiele jest założeń i szacunków, ale niestety w raportach śródrocznych spółka nie ujawnia z reguły segmentacji przychodowej na poszczególne tytuły, czy platformy. Można kwestionować wolumen podstawowej wersji na PC, ale wtedy jeszcze więcej musiałyby wygenerować konsole, co byłoby jeszcze większym zaskoczeniem. Niestety na odpowiedzi/potwierdzenia musimy poczekać do raportu rocznego.

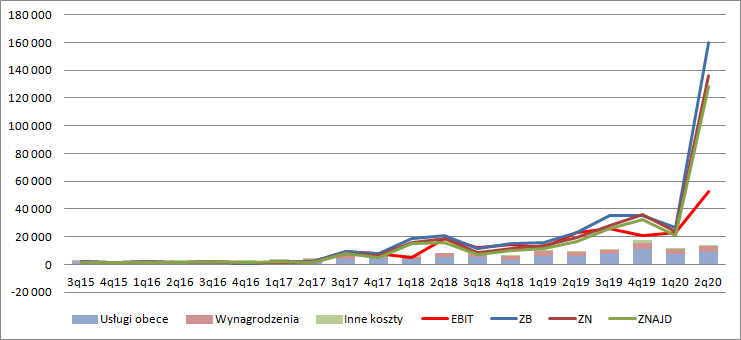

Koszty operacyjne wyniosły w II kw. 14,3 mln zł w porównaniu do 11,9 kwartał wcześniej i 9,7 mln zł przed rokiem. Najwyższą pozycją tradycyjnie były usługi obce o których wspominałem wcześniej, natomiast wynagrodzenia obciążyły wynik kwotą 4,2 mln zł (3,4 mln zł kwartał wcześniej, 2,6 mln zł przed rokiem). W efekcie EBIT wyniósł 52 mln zł w porównaniu do 23 mln zł kwartał wcześniej i rok temu. To dwa razy więcej niż w dotychczas najlepszym kwartale – 26 mln zł w III kw. 2019 r. W kwocie tej nie ma żadnych zdarzeń jednorazowych, czy przeszacowań i wszystko wskazuje na to, że jest efektem bardzo dobrej sprzedaży gier w kwartale.

kliknij, aby powiększyćW linii finansowej spółka pokazała w porównaniu do historycznych osiągnięć wysoki wynik z tytułu udziału w wynikach jednostek stowarzyszonych konsolidowanych metodą pełną – prawie 2 mln zł w porównaniu do strat wcześniej. Jak wspomniałem na początku wyniki spółek w których PLW nie ma kontroli, ale nadal posiada znaczący wpływ (jednostki stowarzyszone) nie dodają się do przychodów i kosztów, a jedynie ujawniają się w linii finansowej. Zysk z udziału w jednostkach stowarzyszonych to nic innego jak przynależna PLW część zysku netto raportowanego przez Movie Games.

Na wynik okresu bardzo mocno wpłynęła utrata kontroli, ale zanim przejdziemy do tego punktu pozwolę sobie na przykładzie wytłumaczyć różnice wynikające z konsolidacji.

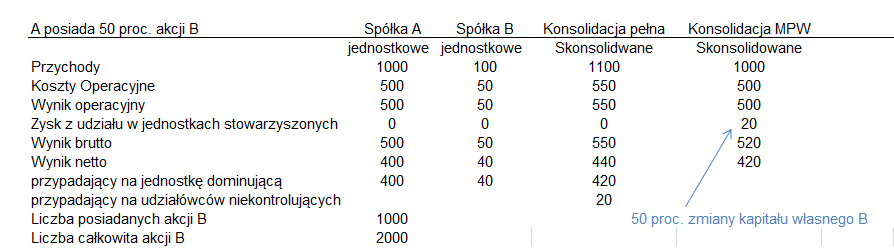

Wyobraźmy sobie sytuację, że spółka A posiada 50 proc. udziałów w spółce B. Sam poziom udziałów nie przesądza jeszcze o kontrolowaniu podmiotu. Ważne jest, czy spółka może powołać większą liczbę członków RN, niż reszta akcjonariuszy. Takie prawa może dawać statut, gdzie hipotetycznie na 5 członków spółka A może powołać 3, lub drugi akcjonariusz spółki B może powołać 3. W zależności od tego mając taką samą liczbę głosów raz spółka byłaby konsolidowana metodą pełną, natomiast w drugim przypadku metodą praw własności. W poniższej tabeli pokazałem różnice w sprawozdaniu skonsolidowanym dla obydwu wariantów.

kliknij, aby powiększyćJeśli w danym okresie spółka B zarobi netto 40 tys. zł to wynik netto będzie taki sam niezależnie od metody konsolidacji, tylko trzeba patrzeć w odpowiednie linie. Przy konsolidacji pełnej na poziomie grupy mamy uwzględnioną też część zysku przypadającą na akcjonariuszy niekontrolujących, więc patrzeć trzeba na zysk netto przypadający akcjonariuszom sprawującym kontrolę. Oczywiście liczby wyglądają inaczej – raz dodajemy przychody i koszty, raz pokazujemy tylko przynależną zmianę kapitału własnego, czyli w dużym uproszczeniu zysku netto. Tą drugą metodą (praw własności) konsolidowana jest większość spółek publicznych – między innymi Movie, Moonlit, ECC, CFG, Sonka, Simfabric itd. Metodą pełną natomiast konsolidowany jest choćby Ultimate, Madmind czy Frozen.

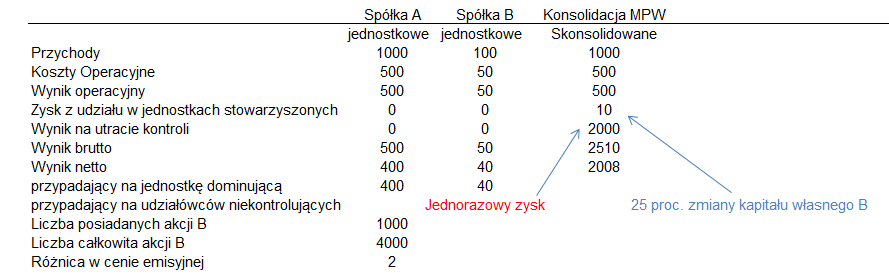

Na skutek emisji robionych przez spółki zależne do inwestorów zewnętrznych czasem PlayWay traci nad nimi kontrolę (pewność, że powoła najpierw większość rady nadzorczej, a w konsekwencji zarząd będzie mógł kierować polityką firmy). W takim przypadku zgodnie z MSSF 10 należy zmienić metodę konsolidacji i wyksięgować wszystkie aktywa i pasywa spółki zależnej, a następnie wycenić posiadany pakiet akcji w wartości godziwej. PlayWay z reguły obejmuje udziały w spółkach zależnych po niskich kwotach, przeciwnie do inwestorów w PRE IPO. Dzięki temu przy utracie kontroli może pokazywać wysokie zyski. Wróćmy do naszego przykładu. Wyobraźmy sobie, że spółka A w pierwszym dniu utraciłaby kontrolę nad spółką B na skutek dwukrotnego zwiększenia liczby akcji spółki B. Jeśli różnica w cenie objęcia akcji przez A w spółce B i ceny sprzedaży akcji nowej emisji spółki B wyniosłaby 2 zł, to w sprawozdaniu skonsolidowanym A pojawi się ekstra zysk z wyceny posiadanych przez nią akcji do poziomu ceny emisyjnej. W kolejnych kwartałach, podobnie jak w tym w którym utraciła kontrolę, spółka B będzie oddziaływać już tylko na wyniki spółki A przez zmianę kapitału własnego.

kliknij, aby powiększyćTen zysk jest oczywiście niepowtarzalny, bo utrata kontroli ma miejsce raz. Oczywiście można sobie wyobrazić sytuację, że PLW nabywa akcje spółki na rynku i znów przejmuje kontrolę, a następnie jest kolejna emisja w wyniku której ja traci, ale takie sytuacje nie miały miejsca i nie ma powodów przypuszczać aby miały miejsce w przyszłości. Zysk ten może mieć charakter częściowo gotówkowy jeśli tak jak w przypadku Game Operators spółka sprzeda w ramach oferty część swoich akcji. Żeby było jednak jasne – zysk pojawia się raz. Jak spółka zależna debiutuje przy kursie 100 proc. wyższym niż emisyjny nie ma to już wpływu na wyniki PLW, tak samo jak przyszłe zmiany kursu na rynku.

Oczywiście mowa o spółkach wciąż konsolidowanych, bo są wypadki, że taki podmiot przestaje być konsolidowany (najczęściej jak udział w głosach spada poniżej 20 proc.) i jest traktowany jako inwestycja (Duality, Punch Punk). W takim przypadku zmiana kursu akcji ma wpływ na wycenę bilansową, ale nie na wynik -> ten odkłada się w całkowitych dochodach, czyli poniżej zysku netto. Dopiero przy sprzedaży akcji wynik takiej operacji pojawia się jako zysk z aktywów finansowych, ale do tej pory takie operacje miały marginalny wpływ na wyniki PLW.

Utrata kontroli przyniosła w II kw. 105 mln zł zysku dzięki czemu wynik brutto wyniósł 160 mln zł, a wynik netto 136 mln zł. Oczywiście kwotę tą do wyceny dochodowej należy pomniejszyć o 85 mln zł (105 mln zł po opodatkowaniu) i 8,2 mln zł przypadające na mniejszość. W efekcie powtarzalny zysk netto przypadający na akcjonariuszy spółki wyniósł 42,8 mln zł i oczywiście był rekordowy.

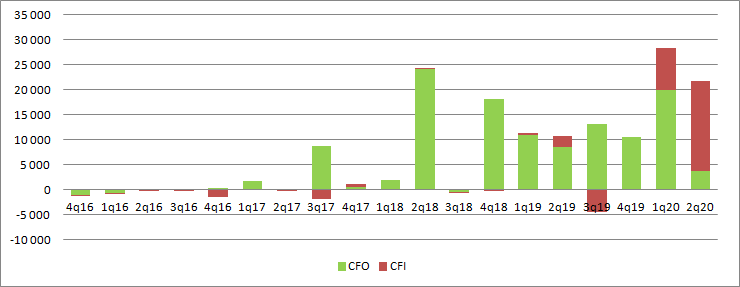

Niestety wynik ten nie jest potwierdzony przepływami, które wyniosły zaledwie 3,7 mln zł. Przede wszystkim o 21 mln zł wzrosły należności. Dodatkowo spółka musiała wyksięgować środki pieniężne, które znajdowały się w jednostkach nad którymi utraciła kontrolę – 18 mln zł.

Niskie wpływy operacyjne spółka powetowała sobie na działalności inwestycyjnej – w drugim kwartale per saldo wpłynęło do niej ponad 18 mln zł. Wysokie wpływy miały tez miejsce w I kw. br., ale wtedy wynikały one z likwidacji lokat oraz spłaty pożyczek przez jednostki stowarzyszone (pewnie CFG), natomiast obecnie pochodziły przede wszystkim ze zbycia udziałów w jednostkach zależnych (14 mln zł) i stowarzyszonych (2 mln zł)

kliknij, aby powiększyćWysokie wpływy ze sprzedaży udziałów to w dużej mierze efekt oferty Games Operators, gdzie PLW wystawił do sprzedaży część swojego pakietu z czego uzyskała 11 mln zł. Tak duża transakcja ma jak dotąd charakter incydentalny, ale spółka zbywała akcje także innych spółek zależnych skąd pozyskała dodatkowe 5 mln zł. Ze zmiany udziałów wynika, że były to między innymi akcje Madmind, ale nie jest jasne czy zostały one zbyte nowemu inwestorowi, czy może innym akcjonariuszom, albo pracownikom.

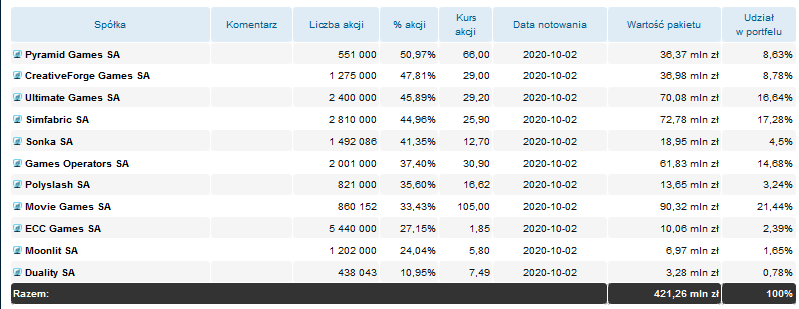

PlayWay to bardzo duży konglomerat spółek i część inwestorów nie wie jak go traktować. Z jednej strony mamy przecież wyniki na podstawowej działalności, z drugiej duży ruch na wycenach i kolejkę podmiotów zależnych, które chcą wejść na parkiet, czyli działania zbliżone do funduszu. Wydaje się, że odpowiedź znajdziemy w historii – do tej pory PLW rzadko sprzedawał znaczące pakiety akcji, a wpływy z nich były raczej nieznaczące dla całości generowanych środków pieniężnych. Co istotne, kapitał własny PLW nie odzwierciedla nawet w małym stopniu tego ile warte są jego udziały w spółkach zależnych czy stowarzyszonych – Proszę zwrócić uwagę, że wartość notowanych 11 spółek to obecnie 421 mln zł przy kapitałach własnych na poziomie niecałych 300 mln zł. Jak widać poniżej nie ma wśród notowanych spółek autorów/wydawców największych hitów, czyli FrozenDistrict (House Flipper), nie ma producenta gry z najwyższą pozycją na Steam Wishlist, czyli Strategy Labs.

kliknij, aby powiększyćWciąż PLW należy traktować jako producenta i w szczególności wydawcę gier oraz wyceniać na bazie prognozowanych wyników z tej aktywności.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.