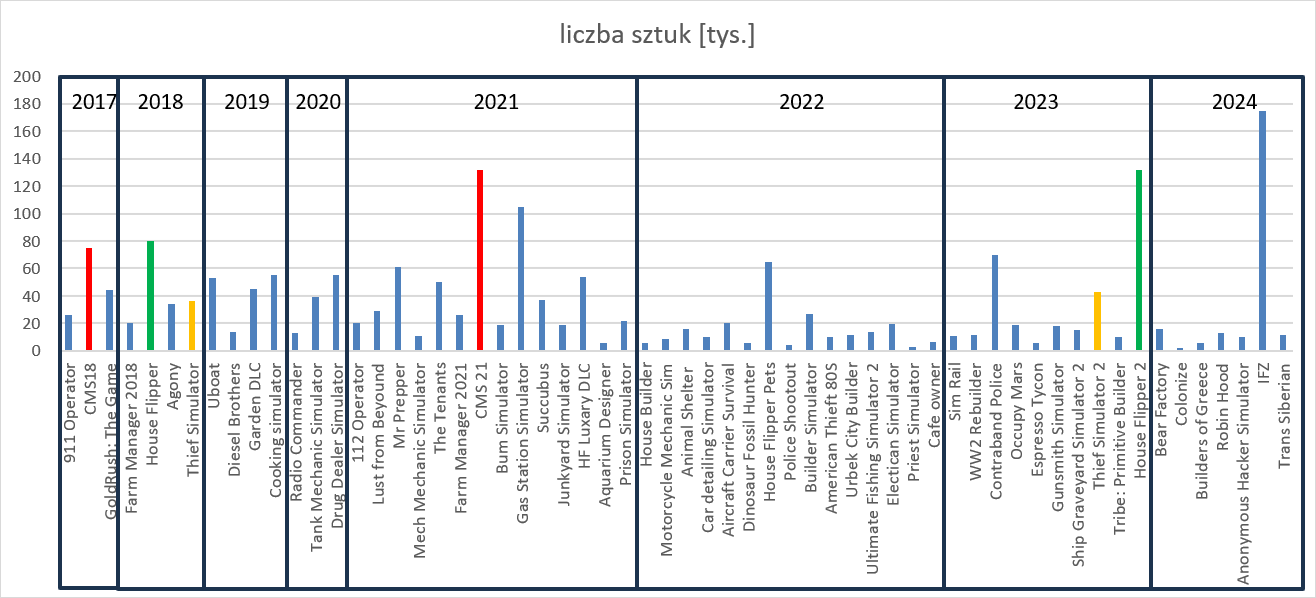

Sprawdzian potencjału – omówienie sprawozdania GK Playway po I kw. 2024 r.Ostatnie miesiące w grupie kierowanej przez Krzysztofa Kostowskiego to okres wielu ważnych premier z którymi łączone były spore nadzieje. W IV kw. 2023 r. premierę miał druga odsłona House Flippera, a tytuł wzorem pierwszej części kupił serca inwestorów. Nie było to jednak żadne zaskoczenie, bo przyrost sprzedaży w ujęciu II część – I część był podobny do casu Car Mechanic Simulator. W ciągu 3 pierwszych dni sprzedało się 132 tys. sztuk brutto (czyli przed odliczeniem zwrotów), w ciągu całego IV kw. 250 tys. sztuk (szacowany przychód 15 mln zł), natomiast w I kw. 2023 ok. ponad 110 tys. sztuk. (szacowany przychód 7 mln zł). Kolejnym tytułem był Thief 2, który sprzedał się w IV kw. w liczbie 150 tys. sztuk (szacowany przychód 5,5 mln zł), ale już w I kw. br. tylko 35 tys. sztuk. (szacowany przychód 1,5 mln zł).

Niestety w I kw. było znacznie gorzej. Fajnie sprzedała się Beer Factory (15,9 tys. szt. w 72h), ale rozczarowały Robin Hood Sherwood Builders i Builders of Greece, które zaliczyły sprzedaż brutto (przed odliczeniem zwrotów) na poziomie 13,3 oraz 5,5 tys. sztuk. Nazywam te tytułu rozczarowaniem, bo pierwszy z nich znajdował się w pierwszej setce Steam Global Wishlist, natomiast drugi w drugiej i miały całkiem sporą liczbę followersów – odpowiednio 33 tys. i 18 tys. osób. Temat jest o tyle ważny, że w grupie były to w zasadzie niejako pierwszy sprawdzian z gatunkiem city builder i jak widać nie wypadł on efektownie. Nie przekreśla to szans choćby Builders of Egypt na sukces, ale pokazuje, że nie musi być tak różowo jak zakłada część inwestorów.

Za to kolejny kwartał można uznać znów za bardzo udany. Infection Free Zone, które zajmowało bardzo wysoką pozycję (19-20) na Steam Global Wishlist sprzedało się w liczbie 175 tys. sztuk w ciągu pierwszych 72h. Gra miała też najwyższy peak w historii Playway – ponad 19 tys. osób.

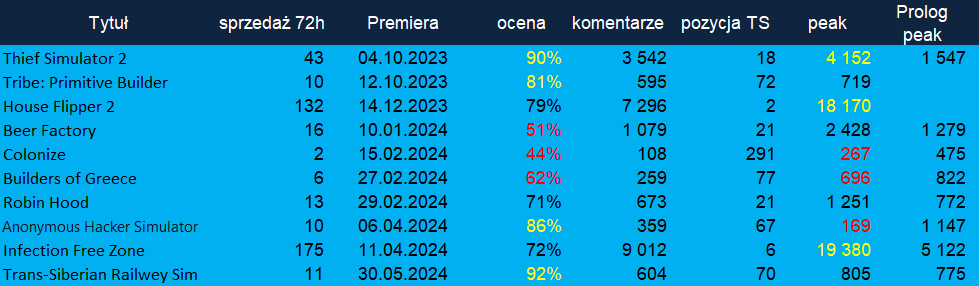

kliknij, aby powiększyć Wydaje się, że sprzedaż tego tytułu jest lepsza niż można było się spodziewać patrząc choćby na peak prologu. Niestety trochę zabrakło jakości, bo oceny graczy to na dziś 72 proc. A skoro mowa o ocenach, to niska sprzedaż Builders of Greece zupełnie nie dziwi w kontekście 62 proc. Jak na słabe oceny zadziwiająco dobrze sprzedał się Beer Factory. Mające najwyższe oceny Transiberian Railway, zaliczyło niestety bardzo umiarkowany sukces sprzedażowy (11 tys. egzemplarzy w 3 dni), natomiast peak był na poziomie tego dla prologu. Jak widać gra wysoko oceniona nie musi dobrze się sprzedać, a może sprzedać się gra oceniana źle - łaska graczy na pstrym koniu jeździ.

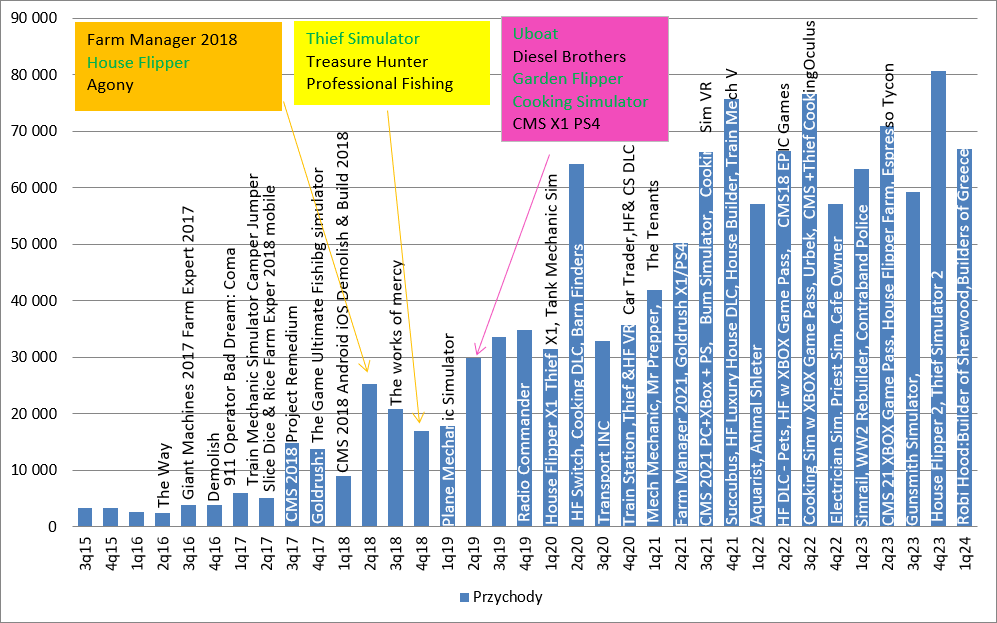

kliknij, aby powiększyćPrzychody w kwartale premiery House Flippera okazały się rekordowe – wyniosły ponad 80 mln zł, czyli o 20 mln zł więcej niż w poprzednim kwartale i o 44 proc. więcej r/r. Mimo wszystko Playway miał już kwartały mocno zbliżone sprzedażą, choćby II kw. 2023 r., czy III kw. 2022 r. Słabiej wypadł I kw. br., ale słabiej w relacji kw/kw, bo w ujściu r/r mamy 6 proc. wzrost. Mimo wszystko sprzedaż była nieco poniżej oczekiwań analityków ankietowanych przez PAP.

kliknij, aby powiększyćWarto pamiętać, że przychody ze sprzedaży Infection Free Zone nie przejdą przez rachunek wyników PlayWay. Games Operators od IFZ jest spółką stowarzyszoną i konsolidowaną metodą praw własności, zatem jej wynik pojawi się dopiero w linii finansowej, tuż przed wyznaczeniem zysku brutto, w części w jakiej PLW posiada w niej udziały. W przypadku Robin Hooda PLW konsoliduje w pełni współproducenta tejże gry, więc te przychody zobaczymy o ile CFG przekaże przed końcem kwartału spółce Strategy Labs raport sprzedażowy na podstawie którego spółka wystawi fakturę i zaraportuje sprzedaż.

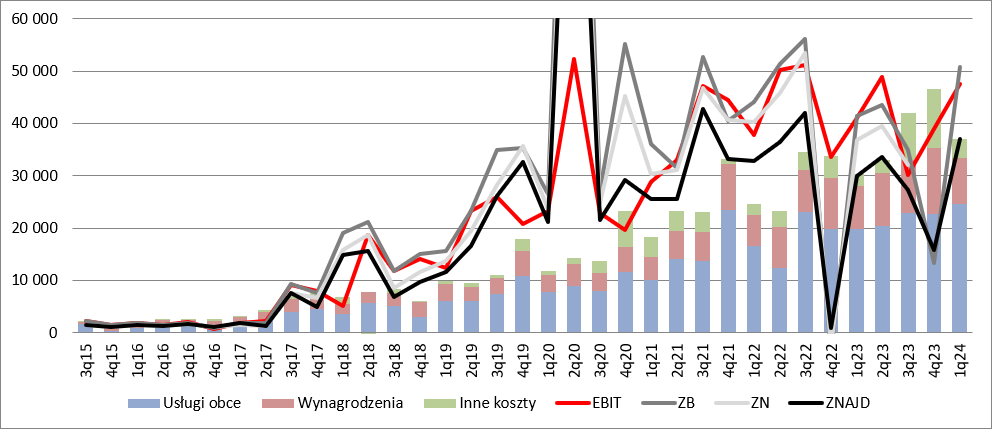

Jeśli chodzi o koszty to w I kw. mamy wzrost wynagrodzeń o 10 proc. r/r. Przy obecnej inflacji nie należy się zbytnio czepiać, tym bardziej, że wydaje się iż grupa nieco wzrosła w trakcie roku jeśli chodzi o liczbę zespołów. Koszty usług obcych też były wzrostowe, ale w tym przypadku mówimy raczej o wzroście dynamicznym – 23 proc. r/r i 8 proc. kw/kw. Nie wiadomo jednak czy można spółkę za to krytykować, bo nie jest jasne jaka część z tych kosztów to dewelopment nowych tytułów, a jaką stanowi prowizja od sprzedaży.

kliknij, aby powiększyćinalnie EBIT w I kw. wyniósł 47,5 mln zł, co oznacza wzrost 6,4 mln zł (22 proc.) kw/kw oraz o 8,5 mln zł (22 proc.) r/r. Zysk brutto zamknął się kwotą 51 mln zł, netto 46,8 mln zł, natomiast wynik przynależny akconariuszom PlayWay to kwota 37,1 mln zł ( 135 proc. r/r). Jak widać na wykresie poniżej, pod względem wyniku poprzedni kwartał był dużo słabszy niż ostatnio raportowany. Stało się tak dlatego, że Playway wykazuje koszty z zerową marżą aż do ich całkowitego pokrycia. Co ciekawe, wynik operacyjny i wynik netto jednostki dominującej są dużo wyższe od konsensusu, który zakładał 38,5 mln zł i 29,1 mln zł. Teoretycznie można powiedzieć, że analitycy zakładali większe koszty, lub mniejszą zmianę stanu produktów (jest 14 mln zł). Ta druga faktycznie jest wysoka (przed rokiem było 6 mln zł mniej), ale jest też inny wariant – spółka pokazała ekstra przychód z zerową marżą za udostęnienie którejś gry w game passie, albo PS Plus.

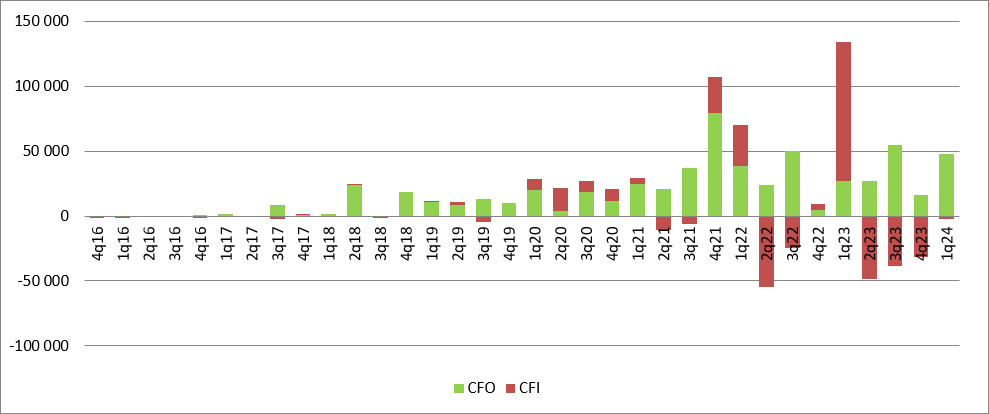

kliknij, aby powiększyćW I kw. br. do spółki wpłynęło prawie 48 mln zł gotówki, co czynni I kw. br. jednym z najlepszych w historii. To także coś, co odróżnia PlayWaya od innych podmiotów z branży – wysokie kwartalne wpływu, bez ekstra wystrzałów. Związane jest to z przyjętą przez Kostowskiego strategią, czyli inwestycji w wiele zespołów robiących małe gry, które często mają premiery i są generatorem gotówki.

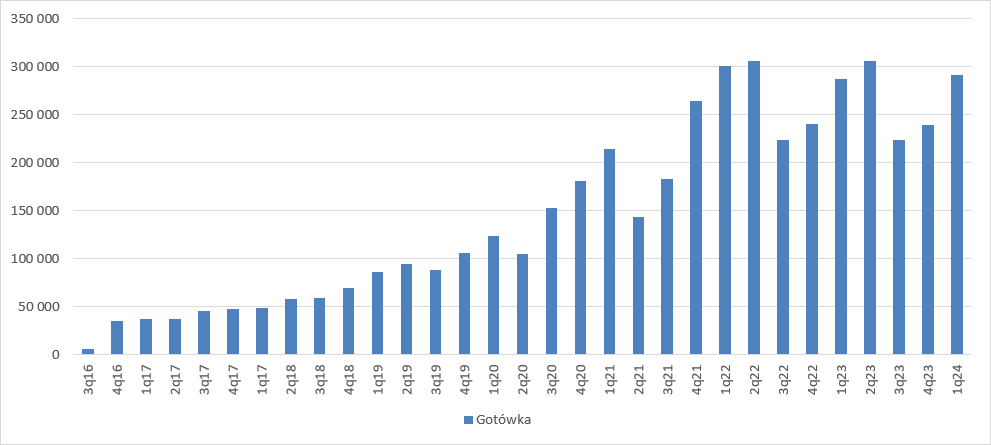

kliknij, aby powiększyćTej w kasie było na koniec kwartału 290 mln zł, ale pewnie jej w III kw. sporo ubędzie, gdyż spółka, a właściwie WZ przegłosowało wypłatę 150 mln zł dywidendy, czyli 21,82 zł na akcję. Trzeba przyznać, że Kostowski jest tutaj bardzo uczciwy względem drobnych inwestorów i nie organizuje skupów pod finansowych, tylko robi normalną dywidendę. W skupach bardzo często poszkodowani są Ci z małymi pakietami, no i wymaga to dodatkowego zachodu.

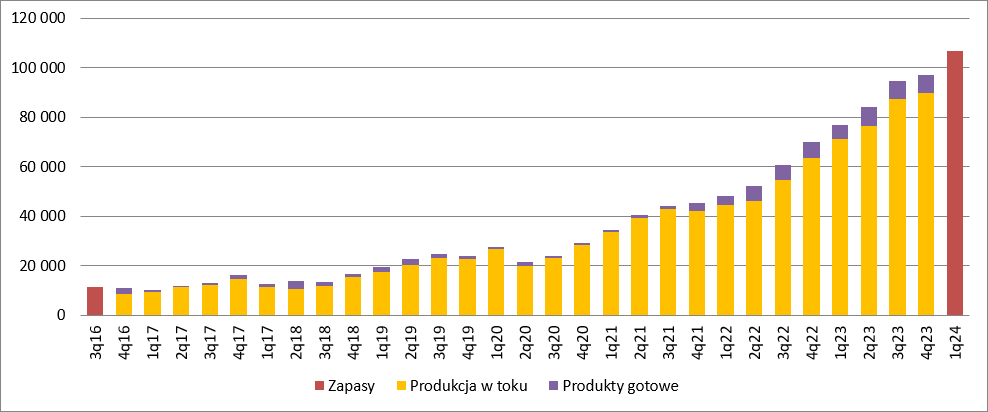

kliknij, aby powiększyćZa to nie bardzo rozumiem, dlaczego wartość sprawozdania została nieco okrojona. Brakuje rozbicia zapasów na produkty gotowe i produkcję w toku, a to istotne w kontekście nowych premier. Mam nadzieję, że PlayWay wróci do pokazywanie większego zakresu informacji.

kliknij, aby powiększyćW ciągu ostatnich dwunastu miesięcy spółka pokazała łącznie 113 mln zł zysku akcjonariuszy jednostki dominującej i 136 mln zł całej grupy, ale kwotę tą należy powiększyć o dokonane odpisy inwestycji w podmioty stowarzyszone w kwocie 32 mln zł i pomniejszyć o 8 mln zł zysku ze sprzedaży udziałów w podmitach zależnych jako zdarzenia niepowtarzalne - na poziomie grupy mamy zatem 24 mln zł więcej, czyli 160 mln zł. Kapitalizacja spółki to jednak 2,2 mld zł więc rynek uwzględnia dalszy wzrost. Czy zasadnie to każdy musi ocenić sam. Wyniki tego kwartału, czy poprzedniego pokazują jednoznacznie, że obraz finansowy nie zmieni się istotnie nawet przy wydaniu kolejnego hitu – raczej masa mniejszych zysków robi tyle samo co House Flipper i CMS razem wzięte. Jak często podkreśla prezes Kostowski – ziarnko do ziarnka. Z pewnością parę dodatkowych milionów zostanie wykazane z tytułu inwestycji w Game Operators, które wydało IFZ, ale nie zmieni to ogólnego obrazu. Być może super hit kryje się w piplanie, ale na obecną chwilę nic na to nie wskazuje.

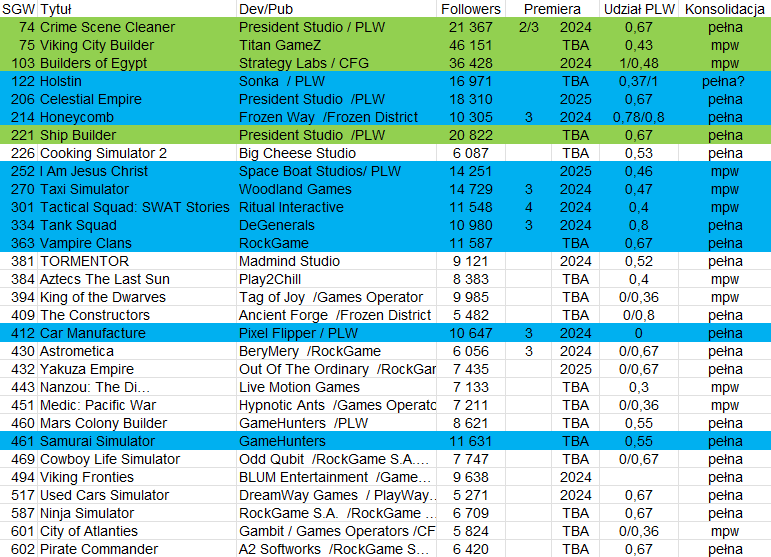

Najwyższą aktualnie pozycję w grupie na Steam Global Wishlist zajmuje Crime Scene Cleaner, co w sumie nie dziwi, skoro w prolog zagrało jednocześnie ponad 3600 graczy. Jak na nowy tytułu to doskonały wynik i wiele wskazuje na to, że możemy mieć kolejnego Contrabanda, albo nawet coś więcej. Pozycję niżej mamy Vikinga, czyli projekt nieco problematyczny. PLayWay i tworzący grę Titan Gamez poszły na zwarcie i w grze są już prawnicy obydwu stron. Titan nie spłacił pożyczek wziętych od PlayWaya a do gry chciał wpuścić inwestora, co nie spodobało się Krzysztofi Kostowskiemu, który oczywiście jako wydawca rości sobie prawa do partycypacji w takich decyzjach. Może się okazać, że o pieniądze z tej inwestycji spółka będzie walczyć latami. Z trzecim tytułem wypadamy już poza pierwszą setkę. Natomiast nalpeszy 30 gier spółki kończy się w siódmej setce. Można odnieść wrażenie, że z oczekiwanych gorących projektów większość już jest na stole. W pipeline spółki zostały już tylko 4 tytuły z więcej niż 20 tys. followersów i 10 spółek które dodatkowo przekroczyły 10 tys.

kliknij, aby powiększyćCo więcej prawdopodobnie bardzo stare wishlisty ma Builders of Egypt, bo karta steam wisi od paru ładnych lat. Patrząc na surowe statystyki potencjał do wzrostu wydaje się po ostatnim kwartale nico zmniejszyć, ale znów wiedząc, że tak też bywało w historii wcześniej, a mimo to spółka rosła można w przyszłość spoglądać z odrobiną optymizmu. Z pewnością dużym plusem w przypadku PlayWaya jest niskie ryzyko porażki i odwrócenia wyniku – spółka mityguje je liczbą produkcji. No i w końcu mamy podmiot który regularnie płaci dywidendę i jest fair w stosunku do akcjonariuszy mniejszościowych. Także rakiet na kursie raczej nie będzie, ale stabilny wzrost pod stabilny rozwój jest oczywiście możliwy.

>> Wyceny automatyczne są tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.