Opłacalność w kropce – omówienie sytuacji fundamentalnej ML System po I kw. 2022 r.Jeśli chodzi o tzw. „story”, to na papierze ML System wygląda bardzo dobrze. Spółka pracuje nad innowacyjnymi w skali światowej rozwiązaniami dla budownictwa, obiecuje bardzo wysoki wzrost przychodów i poprawę rentowności. Jeśli się bliżej przyjrzeć wynikom i działaniom, to niestety obraz jest mniej optymistyczny.

Technologiczna rewolucjaPodmiot kierowany przez Dawida Cyconia jest producentem modułów i ogniw fotowoltaicznych, w tym także przeznaczonych do integracji z budynkami (BIPV). W tym zakresie działalności oferuje między innymi żaluzje fotowoltaiczne, fasady, świetliki, czy w końcu szyby zespolone. W ofercie ML System znajdziemy także rozwiązania smart, czyli lampy PV, zadaszenia, czy stacje ładowania przeznaczone dla sektora publicznego.

Zgodnie z komunikacją już na etapie IPO motorem napędowym miały być innowacyjne rozwiązania chemii materiałowej, w tym oparte o kropki kwantowe. Zgodnie z prezentacją IPO spółka zapowiadała zakończenie badań nad technologią UltraPV (cienkiego, wytrzymałego szkła) w 2018 r., natomiast Quantum Glass (rozwiązania z kropkami kwantowymi) na rok 2020 r.

Potwierdzeniem oczekiwań miał być program motywacyjny, który zakładał :

123 mln zł sprzedaży i 15,4 mln zł EBITDA w 2018 r. (zrealizowano 123 mln zł i 14,5 mln zł)

120 mln zł sprzedaży i 24 mln zł EBITDA w 2019 r. (zrealizowano 93 mln zł i 14 mln zł)

150 mln zł sprzedaży i 30 mln zł EBITDA w 2020 r. (zrealizowano 127 mln zł i 22,1 mln zł)

Wydaje się, że założeń programu nie udało się wykonać w dużej mierze przez opóźnienia we wdrożeniu komercyjnym efektów prac badawczych i rozwojowych. Komunikatem z 9.05.2019 r. spółka podtrzymywała rozpoczęcie produkcji najbardziej oczekiwanego Quantum Glass w 2020 r. (

mlsystem.pl/nowa-hala-dla-quan...), ale już po uzyskaniu pozwolenia na użytkowanie hali produkcyjnej, gdzie ta produkcja miała być ulokowana termin został zmieniony na I połowę 2021 r. (

mlsystem.pl/nowa-hala-produkcy...). Finalnie uroczyste otwarcie linii do produkcji nastąpiło dopiero w grudniu 2021 r. (

ir.mlsystem.pl/2021/11/16/ml-s...).

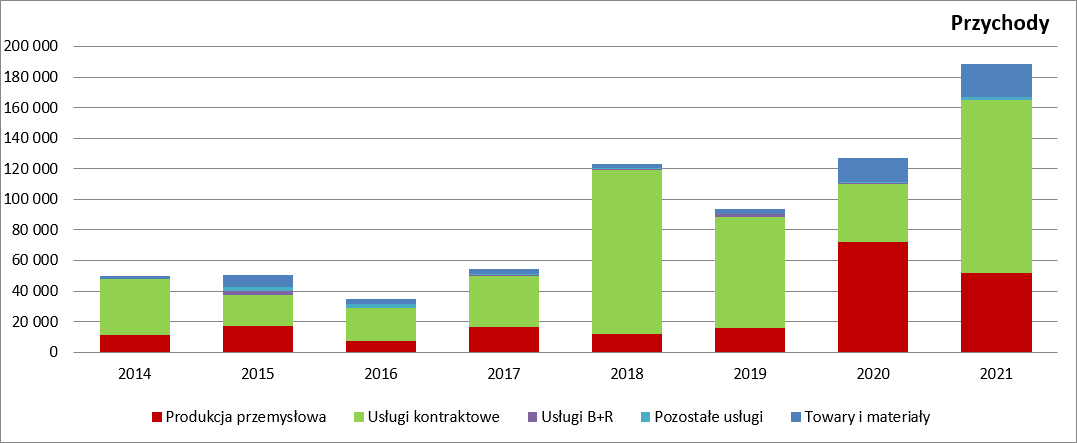

Work for foodW 2021 r. spółka istotnie zwiększyła sprzedaż. Przychody wyniosły 189 mln zł i były wyższe o 48 proc. r/r. Niestety wzrost sprzedaży miał strukturę różną od oczekiwanej. Przychody ze sprzedaży produktów spadły o 20,7 mln zł (29 proc.), natomiast wzrosła sprzedaż usług kontraktowych (75 mln zł, 197 proc.), czyli kontraktów na elementy PV łącznie z montażem (albo nawet budową budynków), które z natury rzeczy powinny mieć mniejszą rentowność niż produkty innowacyjne. O 38 proc. wzrosła też sprzedaż towarów.

kliknij, aby powiększyćZawodem 2021 r. była sprzedaż eksportowa, która w zasadzie pozostała na tym samym poziomie co przed rokiem (7 mln zł), a miał to być jeden z celów strategicznych.

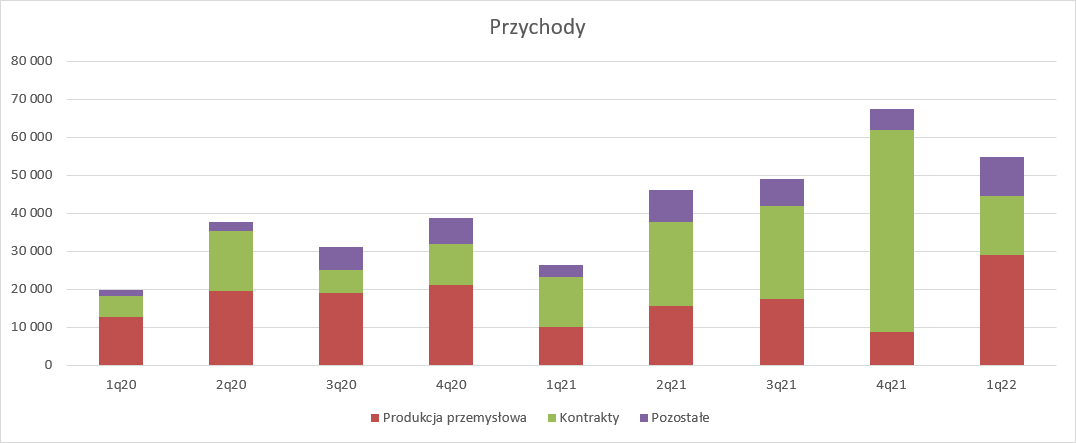

W pierwszym kwartale br. obserwujemy dalszy wzrost sprzedaży – 109 proc. (28,6 mln zł) r/r. Co prawda w relacji do poprzedniego kwartału mamy spadek o 18 proc., ale spółka wykazuje silną sezonowość, więc nie należy się tym zupełnie przejmować. Co istotne, tym razem charakter wzrostu wydaje się mieć oczekiwany kierunek. Przychody ze sprzedaży produktów wzrosły o 193 proc. (19,2 mln zł), kontraktów o 16 proc. (2,1 mln zł), natomiast pozostałych produktów i towarów o 241 proc. (+7,4 mln zł)

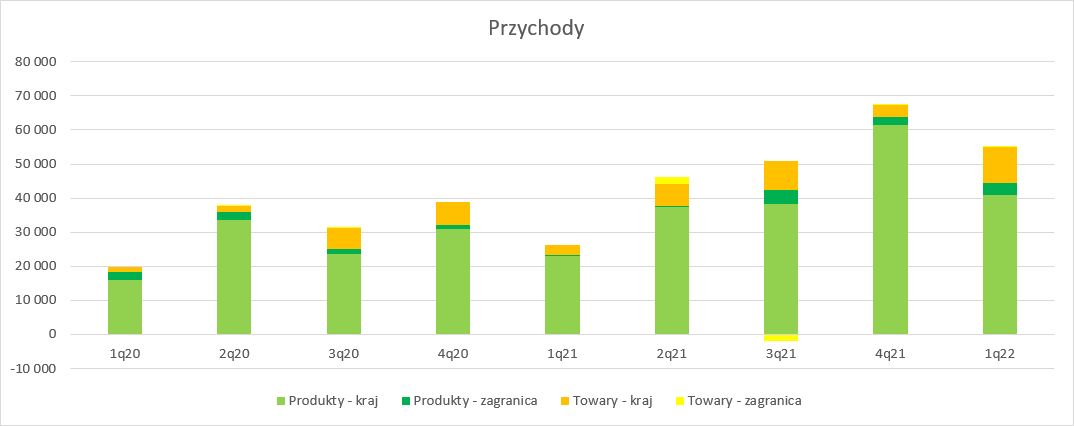

kliknij, aby powiększyćDodatkowo mamy cztery kwartały z rzędu z wyraźnym poziomem sprzedaży eksportowej. W I kw. sprzedaż poza granice Polski wyniosła 3,5 mln zł w porównaniu do 0,3 mln zł przed rokiem.

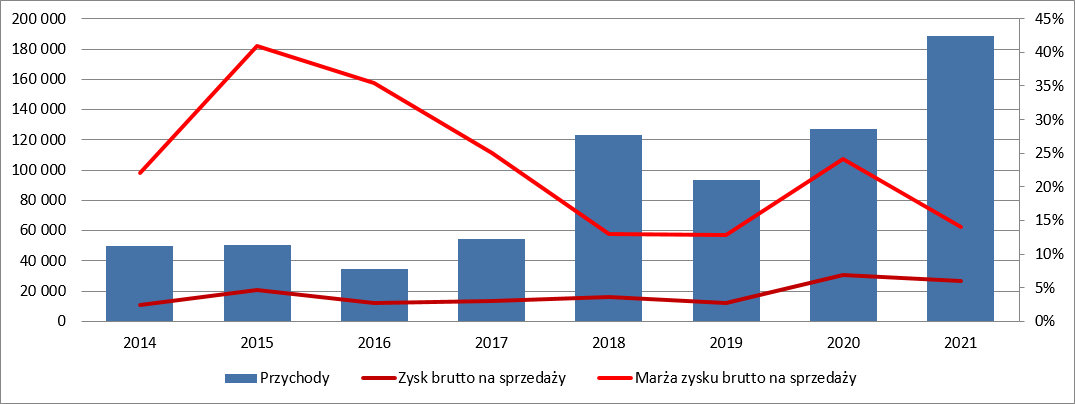

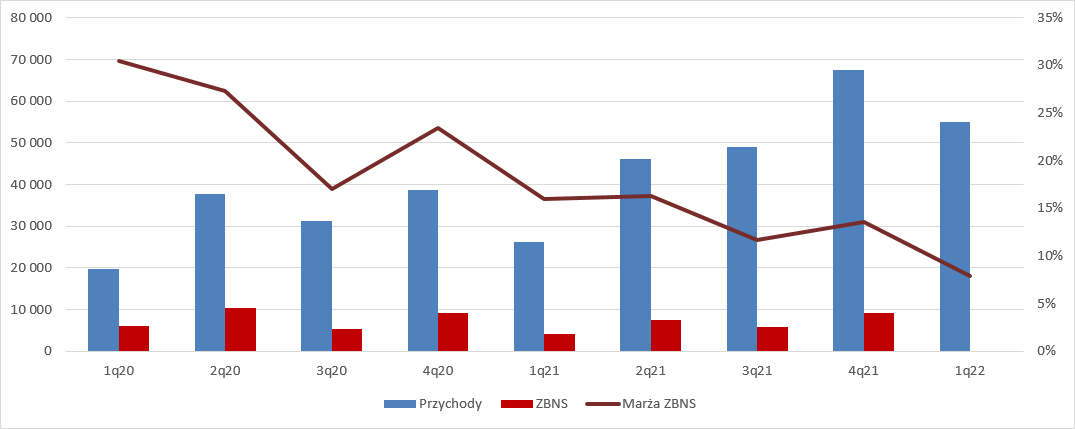

kliknij, aby powiększyćWzrosty przychodów powinny cieszyć, ale trudno o radość jak patrzy się na realizowane marżę i wzrost kosztów. Do 2020 r. pomimo rosnącej sprzedaży zysk brutto na sprzedaży spadał, co oczywiście związane było ze spadkiem marży. W 2020 r. ML System odnotował wzrost wyniku i marży, ale w 2021 r. znów mamy regres.

kliknij, aby powiększyćW I kw. 2022 r. obserwujemy spadek rentowności brutto na sprzedaży do poziomów jednocyfrowych, przez co wynik na tym poziomie pomimo dynamicznej zwyżki przychodów w zasadzie stoi w miejscu (+3 proc.).

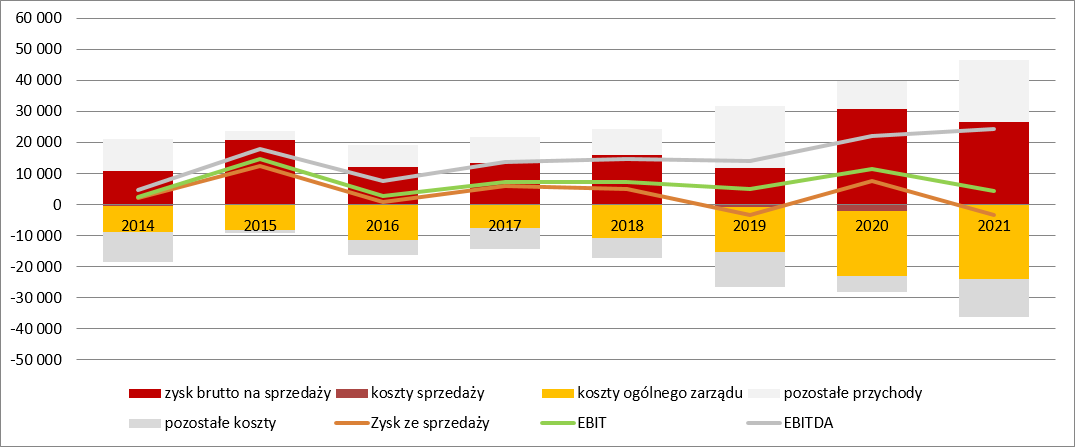

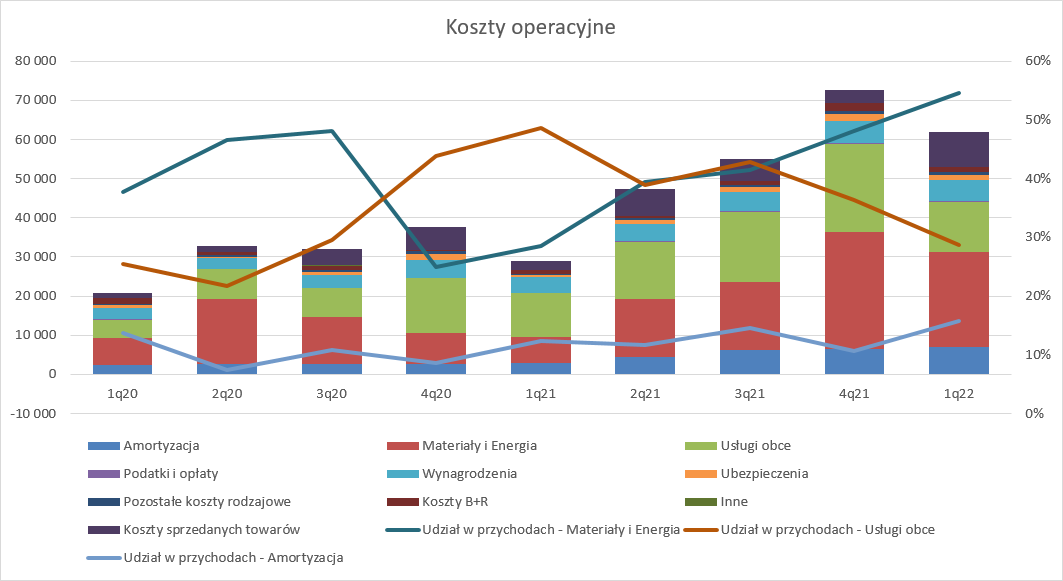

kliknij, aby powiększyćNiestety wzrosty sprzedaży oznaczają w spółce także istotny wzrost kosztów ogólnego zarządu. Koszty te w 2021 r. wzrosły o 14 proc., a dodatkowo pojawiły się zauważalne koszty sprzedaży – prawie 6 mln zł wobec 2 mln zł rok wcześniej. W związku z osłabieniem zyskowności oraz wzrostem kosztów operacyjnych zysk ze sprzedaży wylądował pod wodą – strata na poziomie 3,3 mln zł. Wynik na poziomie operacyjnym był dodatni w związku z rozpoznawaniem przez spółkę dotacji do aktywów trwałych i w zasadzie EBIT jest gdzie tak naprawdę możemy dopiero właściwie ocenić wyniki. W 2021 r. spółka odnotowała 4,4 mln zł zysku, co oznacza spadek o 62 proc. r/r – wygląda to niestety słabo.

kliknij, aby powiększyćW I kw. br. na poziomie operacyjnym też niestety mamy stratę i w dodatku wyższą niż przed rokiem (-1,7 mln zł vs. - 0,4 mln zł). Jak wspomniałem wcześniej zysk brutto był niemal taki sam, ale wzrosły koszty sprzedaży (0,7 mln zł, +52 proc.), co jest zupełnie normalne przy takim wzroście przychodów (+109 proc.), wzrosły koszty ogólnego zarządu (+10 proc., + 0,5 mln zł), a linia pozostałej działalności operacyjnej dała o 0,3 mln zł mniej zysku niż przed rokiem.

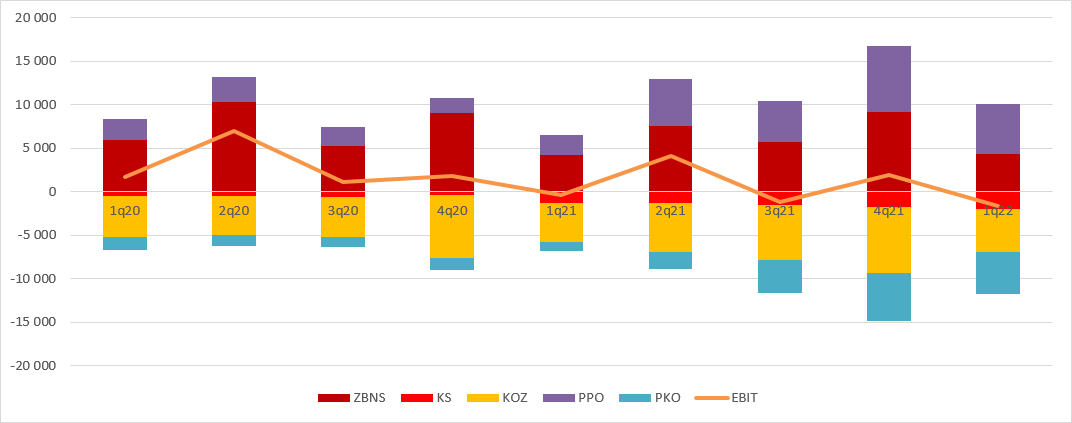

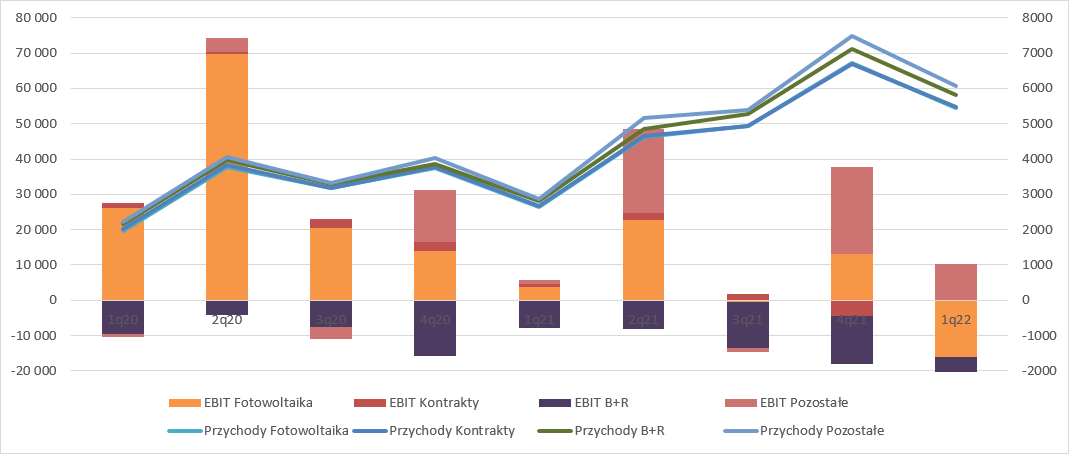

kliknij, aby powiększyćSegmentacja działalności w spółce na kontrakty niezwiązane z fotowoltaiką, fotowoltaikę i pozostałe usługi nie pozawala niestety na wyciąganie wiarygodnych wniosków na temat przyczyn pogorszenia rentowności. Jasnym jest, że w 2021 r. segment B+R zanotował stratę o 0,6 mln zł wyższą. Jasnym także jest, że lepiej dzieje się na działalności nieprzypisanej do segmentów czyli działalności polegającej na obróbce szkła i jego implementacji, zarządzania energią, a także rozwiązaniach antycovidowych – EBIT w 2021 r. to 4,9 mln zł, czyli o 3,4 mln zł więcej r/r. W tym miejscu trzeba dodać, że wyniki nie są efektem sprzedaży covid detectora, bo spółka osiąga tylko przychody z komercyjnych badań przesiewowych. Segmentem odpowiedzialnym za spadek wyników jest przede wszystkim segment fotowoltaiki, ale pamiętać należy, że w tym segmencie spółka raportuje nie tylko sprzedaż swoich produktów, ale także sprzedaż usług montażowych, czy budowlanych o ile częścią kontraktu są produkty spółki. Wynik segmentu PV spadł z 13 mln zł w roku 2020 do raptem 3,9 mln zł w roku 2021.

Podobne zachowania były kontynuowane w I kw. br. Fotowoltaika zamieniła 0,4 mln zł zysku operacyjnego w 1,6 mln zł straty, B+R zabrała o 0,5 mln zł więcej r/r, natomiast działalność pozostała wygenerowała o 0,9 mln zł zysku więcej.

kliknij, aby powiększyćNiestety analiza przyczyn spadku marżowości jest bardzo trudna bez znajomości udziału w przychodach i kosztach usług montażowych, czy budowlanych. Z układu kosztów wynika, że w 2021 r. istotnie wzrósł udział kosztów usług obcych w sprzedaży – z poziomu 30 proc. w 2020 r. do 40 proc. rok później. To sugerowałoby, że udział prac budowalno-montażowych w masie sprzedaży się zwiększył, a takie usługi są z reguły mniej zyskowne niż sprzedaż produktów, a dodatkowo spółka w takim przypadku naraża się na ryzyko zmiany ceny materiałów i surowców, bo kontrakty budowlane z reguły mają określony z góry poziom. W pierwszym kwartale tego roku sprawy wyglądają jednak inaczej – udział kosztów usług obcych w przychodach spadł z 49 proc. do 29 proc., natomiast mocno wzrósł koszt materiałów i energii – z 29 proc. w I kw. 2021 r. do 55 proc. w I kw. br. Teoretycznie wektor sprzedaży mógł być korzystniejszy dla spółki, ale być może problemem okazała się inflacja…

kliknij, aby powiększyćNiestety, ani rachunek segmentowy, ani koszty rodzajowe nie pozwalają na wyciąganie daleko idących wniosków. Jedno natomiast jest pewne – pod względem wyników sprawy nie zmierzały w dobrym kierunku. Na razie efektów uruchomienia produkcji Quantum Glass nie widać. Dla przypomnienia Q Glass to szyba generująca prąd z promieniowania UV i IR, a jednocześnie transparentna dla pasma widzialnego. W prezentacji do wyników mamy informację, że wciąż trwają prace nad ulepszeniem technologii, więc jasnym jest, że obciążenie linii produkcyjnej nie jest zbyt duże. To może być wyjaśnieniem obecnych słabych wyników. Problem w tym, że za chwilę wejdą kolejne linie produkcyjne (2D Glass - cienkie szkło) i znów może sytuacja się powtórzyć, a w 2023 r. spółka planuje uruchomić Active Glass, czyli szyb opartych o kropki kwantowe z możliwością gięcia i znacznie większą (ponad dwukrotnie) sprawnością w generowaniu energii na mkw.

Warto także powiedzieć, że spółka stosuje mało uczciwe podejście w prezentacji wyników. W prezentacjach wynikowych, a nawet raportach dominuje EBITDA. Problem w tym, że owa EBITDA zawiera sporo rozliczeń dotacji do aktywów trwałych, których kosztem jest niewykazywana w EBITDA amortyzacja.

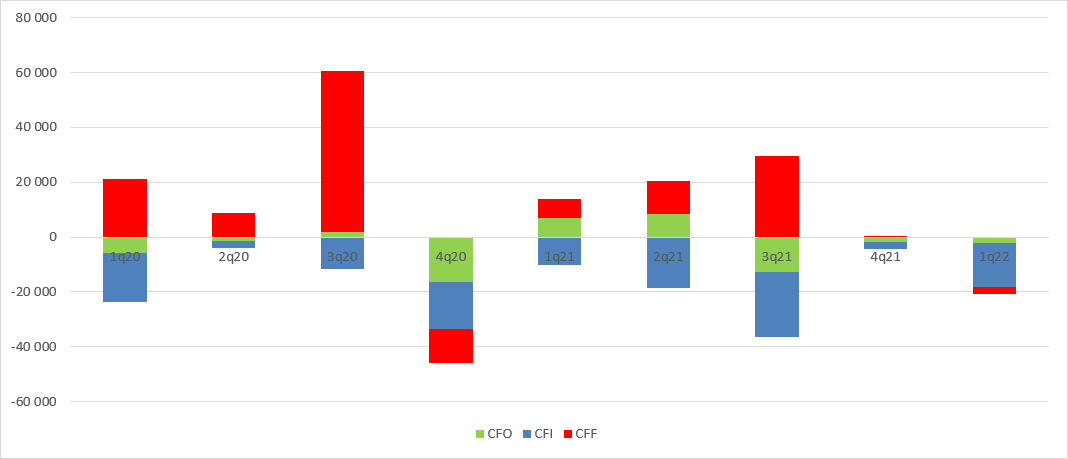

Kropka w morzu potrzebAmortyzacji nie ma też w przepływach operacyjnych, a te wyglądają bardzo blado. W ciągu ostatnich dwóch lat spółka zassała w operacjach ponad 17 mln zł. W ostatnim kwartale, kiedy kapitał obrotowy się kurczył i wracał do spółki przepływy były ujemne na 2,1 mln zł. Spółka cały czas mocno inwestuje. W ciągu ostatnich 2 lat wydała ponad 100 mln zł, z czego w ostatnim kwartale ponad 16 mln zł. Przy braku finansowania operacyjnego oznacza to wysokie potrzeby kapitałowe. W 2020 r. doszło do emisji akcji, natomiast w 2021 do zaciągania zobowiązań finansowych.

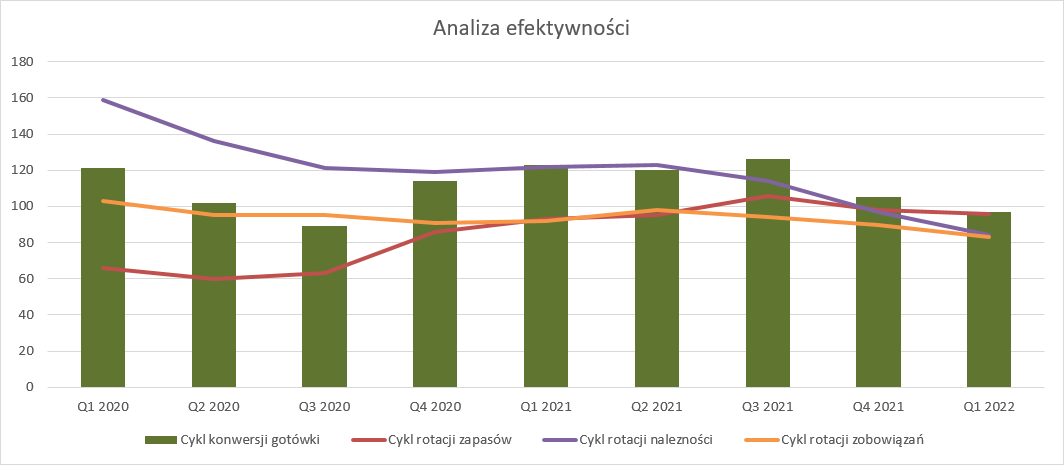

kliknij, aby powiększyćJedynym pozytywem ostatniego kwartału jest dalsza poprawa efektywności w rozumieniu gospodarowania kapitałem – cykl konwersji gotówki obniżył się do 97 dni, względem 105 dni kwartał wcześniej i 123 dni przed rokiem. Niestety jak napisałem powyżej niewiele to zmieniło w kwestii generowanych przepływów operacyjnych.

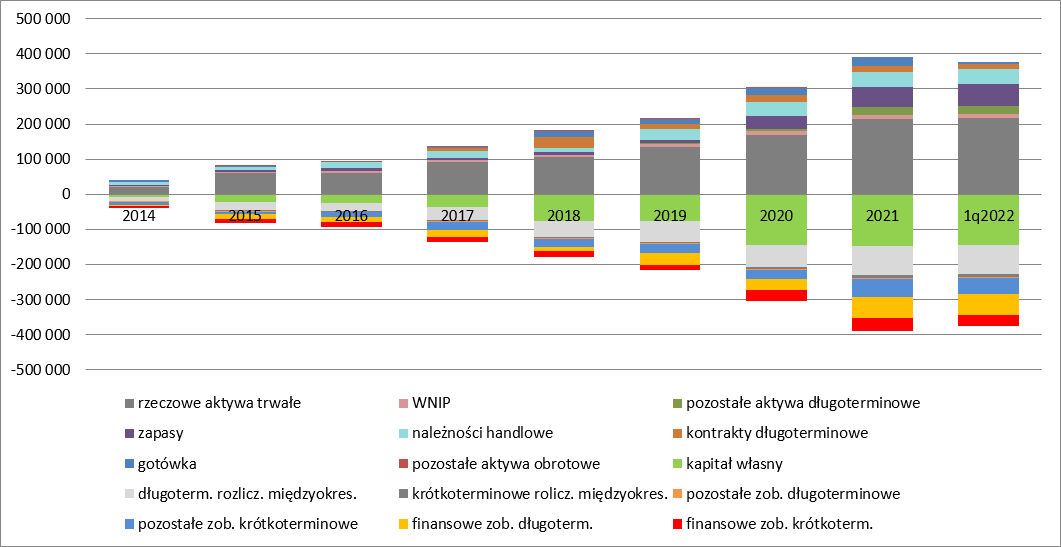

kliknij, aby powiększyćHamulec w dłoniWysokie inwestycje znalazły swoje odzwierciedlenie w bilansie. Rzeczowe aktywa trwałe urosły względem końca 2018 r. o ponad 100 proc. O ile pod względem wartości był to największy przyrost, to w ujęciu nominalnym rosną zapasy. Wygląda także na to, że spółka nie za mocno stoi z poziomem gotówki – na koniec I kw. było jej tylko 4 mln zł.

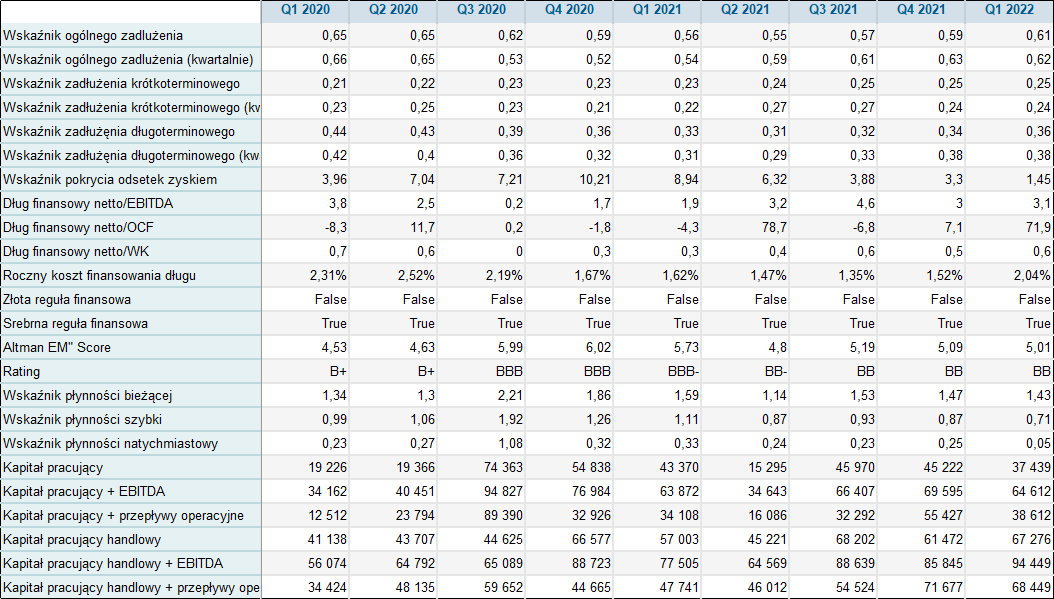

kliknij, aby powiększyćPoziom zadłużenia ogólnego nie jest duży, ale problemem może być dług finansowy, który w relacji do generowanej EBITDA znajdował się przez chwilę na czerwonej linii – przekroczył w III kw. poziom 4, uważany powszechnie za granicę bezpieczeństwa. Obecnie wynosi 3,1 co nie jest może poziomem niskim, ale już tak nie kłuje w oczy. Problem w tym, że spółka nie generuje gotówki, a do spłacenia w tym roku jest 32 mln zł zobowiązań finansowych, które wymagają rolowania, a przecież mamy wciąż program inwestycyjny. Taki układ nie pozwala w analizach pomijać długu, bo ryzyko wywrotki jest niepomijalne. Tak też wskazuje ekwiwalent ratingu finansowego Altmana na poziomie BB.

W tym miejscu dodać należy, że sytuacja teoretycznie powinna ulec poprawie w kolejnym kwartale, bo w branży budowlanej I kw. z reguły jest okresem mniejszej aktywności. Problem w tym, że spółka będzie musiała prawdopodobnie sfinansować wzrost kapitału obrotowego, a jak napisałem wcześniej gotówki w spółce za wiele nie było, więc trzeba będzie starać się o kolejne finansowanie dłużne.

kliknij, aby powiększyćWarto też pamiętać o tym, że za chwilę spółkę dotknie wzrost stóp procentowych. W I kw. efektywna stopa oprocentowania wyniosła 3,5 proc. natomiast obecnie WIBOR3M wynosi już 6,6 proc. co po dodaniu minimalnej marży banku na poziomie 1 proc. daje potencjalnie 7,6 proc. efektywnej stopy procentowej za chwilę, co w przełożeniu na koszty odsetkowe oznacza wyższe obciążenie o ponad 1 mln zł.

Lepszy wróbel w garści Wyniki na razie nie napawają optymizmem. Spółka co prawda realizuje wzrost sprzedaży, ale odbywa się to kosztem rentowności. Rachunek segmentowy nie pozwala na wyciąganie wniosków gdyż nie wiadomo jaka sprzedaż jest realizowana z produkcji do usług i jak spółka transformuje między segmentami marże. Niestety inwestorzy zainteresowani spółką nie są informowani ani o wolumenie nowych produktów, ani o sprzedaży na nich zrealizowanej, więc ciężko ocenić efekty czynionych inwestycji, bo tych finansowych jak na razie poza wzrostem sprzedaży nie widać.

Inwestorom może się nie podobać brak koncentracji działań zarządu spółki nad planowym, zgodnym z harmonogramem wdrożeń produktów, tym bardziej, że zarząd ów rozprasza się na nowe modne aktywności. Po wybuchu pandemii spółka stawiała na covid detector, który wydaje się projektem o ograniczonym potencjale, a niedawno wypłynęła kolejna sprawa - produkcja elektrolityczna wodoru. Temat oczywiście obecnie chwytliwy, ale odwraca uwagę od core bussinesu, a jak wspomniałem tutaj do tej pory finansowo jest mało ciekawie. Być może właśnie przez brak odpowiedniego skupienia na strategicznie najważniejszych projektach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.