Kredytowy ból głowy - omówienie sytuacji finansowej i rynkowej Banku Handlowego za III kw. 2019 roku kalendarzowego Analiza sprawozdania finansowego

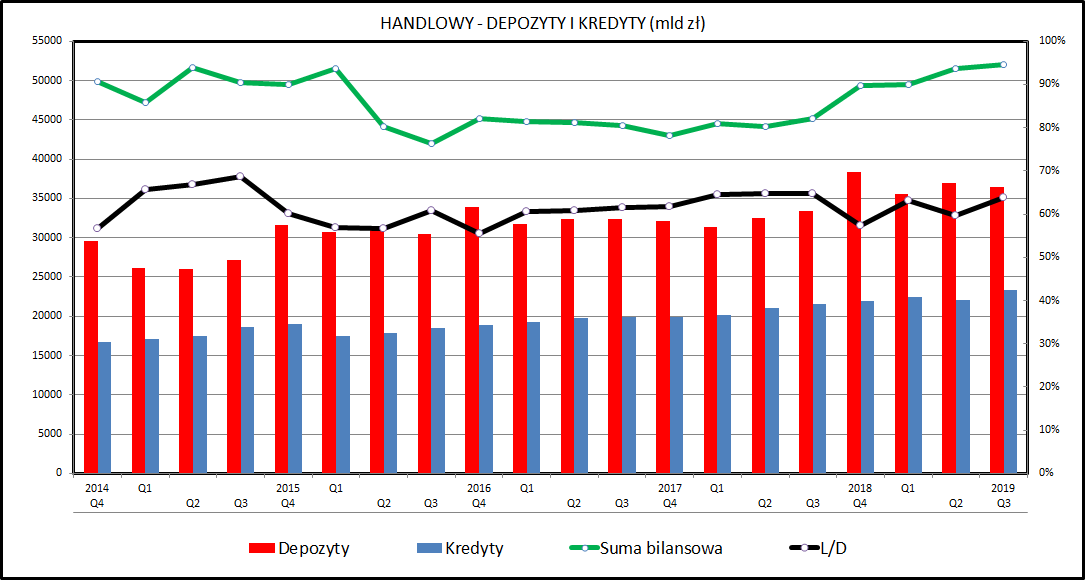

kliknij, aby powiększyćPortfel kredytowy Banku Handlowego systematycznie rośnie. Średnioroczne tempo wzrostu depozytów za ostatnie 5 lat wynosi 5,7 proc., co jest tempem niższym niż średnia dla sektora bankowego. Handlowy znany był ze swojej ostrożnej polityki kredytowej, więc niskie tempo wzrostu portfela kredytowego nie powinno dziwić. Niewielka dynamika kredytów była za to rekompensowana ich wysoką jakością, co było widoczne w bardzo niskim poziomie odpisów (zwracam uwagę na czas przeszły, rozwinięcie tego tematu dalej).

Specyfiką Handlowego jest duży udział biznesu korporacyjnego - jest to w części spadek po okresie komunistycznym, kiedy Bank Handlowy obsługiwał handel zagraniczny PRL, w drugiej części są to też globalni klienci CitiGroup (właściciela Handlowego), których oddziały działające w Polsce korzystają również z polskiego oddziału swojego globalnego banku.

Po stronie depozytów widać skutki takiej struktury klientów. Depozyty wahają się mocno z kwartału na kwartał, co wynika z dużo większej wrażliwości klientów korporacyjnych na oferowane oprocentowanie oraz z zarządzania płynnością na poziomie międzynarodowym przez klientów z segmentu globalnego. Jest to sytuacja odmienna od innych czołowych polskich banków, gdzie dostarczycielami depozytów są klienci indywidualni, których część jest kompletnie niewrażliwa na niskie lub wręcz zerowe oprocentowanie. Od początku roku depozyty spadły o 4,9 proc., ale np. w porównaniu do stanu 12 miesięcy wcześniej wzrosły o 9,2 proc.

Handlowy ma bardzo dużą nadpłynność - wskaźnik L/D (kredyty do udzielonych depozytów) kształtuje się na poziomie zbliżonym do 60 proc., co oznacza, że bank musi znaleźć odpowiednią lokatę dla pozostałych 40 proc. pozyskanych depozytów. W większości te środki są lokowane w obligacjach skarbowych. Ich portfel na koniec III kwartału 2019 jest niewiele mniejszy niż portfel kredytów udzielonych klientom (odpowiednio 16,6 i 23,3 mld zł).

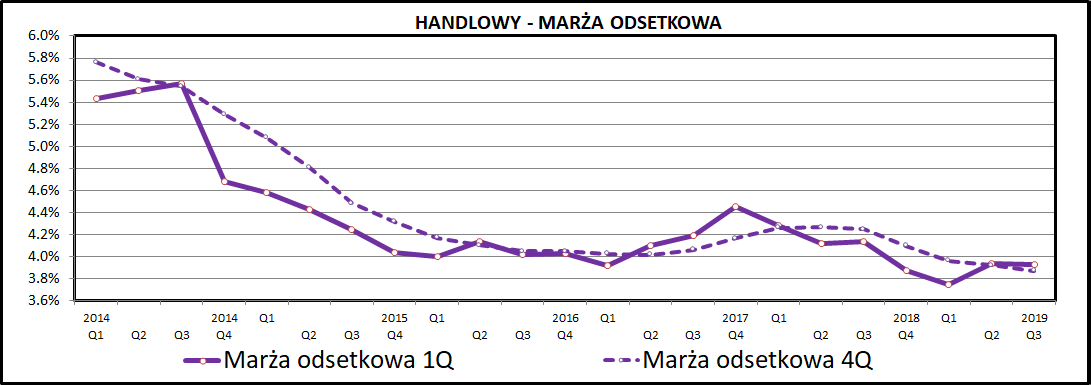

kliknij, aby powiększyćMarża odsetkowa w ostatnich kwartałach spadała. Dołek został osiągnięty w I kwartale 2019. Kolejne kwartały tego roku były już lepsze, choć jednak ciągle gorsze niż rok wcześniej. Dochód odsetkowy za II i III kwartał 2019 nieznacznie wzrósł w porównaniu do 2018 roku, ale wynikało to głównie ze wzrostu wolumenów, nie z poprawy samej rentowności.

Relatywnie niski poziom marży odsetkowej, w porównaniu np do PKO BP, Pekao czy Santander Bank Polska, wynika głównie ze skupienia się na kliencie korporacyjnym, którego rentowność jest zdecydowanie niższa. Bank nie był bankiem masowym jak jego więksi konkurenci, chociaż od wielu lat miał mocną pozycję na rynku kart kredytowych, gdzie był pionierem na polskim rynku i do tej pory zachował mocną pozycję, co widać w przychodach prowizyjnych.

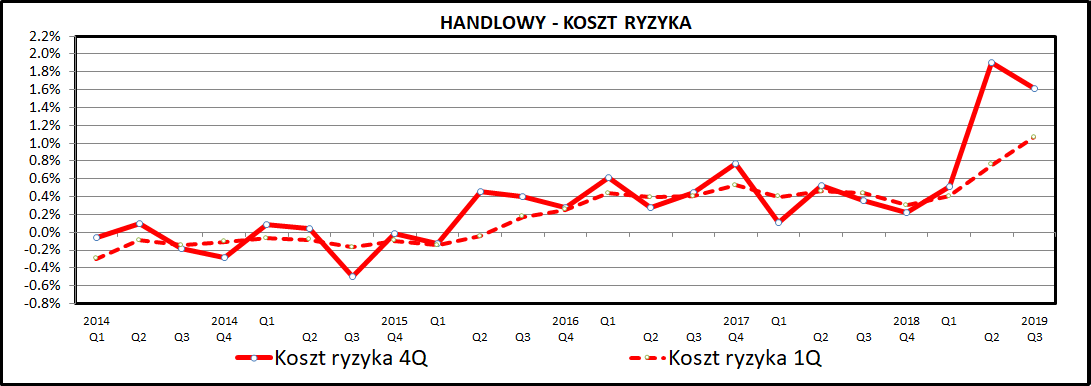

kliknij, aby powiększyćHandlowy był znany z bardzo ostrożnej polityki kredytowej. Kilka lat temu bank notował nawet ujemne odpisy, co oznaczało, że rozwiązywał zawiązane wcześniej rezerwy na problematyczne kredyty. Jak widać na wykresie - w 2019 roku coś się w tym mechanizmie popsuło. Wyjaśnieniem tak wysokiego skoku są 2 odpisy, na kwoty 53 i 54 mln zł związane z pojedynczymi klientami korporacyjnymi. Jeden odpis dotyczył II-ego, a kolejny III-ego kwartału 2019 i bank informował o nich w raportach bieżących już po zamknięciu raportowanego okresu.

Koszt ryzyka w ujęciu rocznym wyniósł 1,07 proc. po III kwartale 2019. Pozostaje mieć nadzieję, że nie będzie kolejnych negatywnych niespodzianek i Handlowy wróci za kilka kwartałów do niskiego poziomu odpisów.

W przypadku odpisu w II kwartale 2019 (53 mln zł) bank podał łączną wielkość ekspozycji (124 mln zł), co oznacza, że wielkość odpisów może ulec zmianie w postępowaniu sanacyjnym dotyczącym tego klienta. W przypadku odpisu dotyczącego III kwartału (54 mln zł) wiemy jedynie, że chodzi o klienta z branży budowlanej, ale nie znamy całkowitej ekspozycji Handlowego.

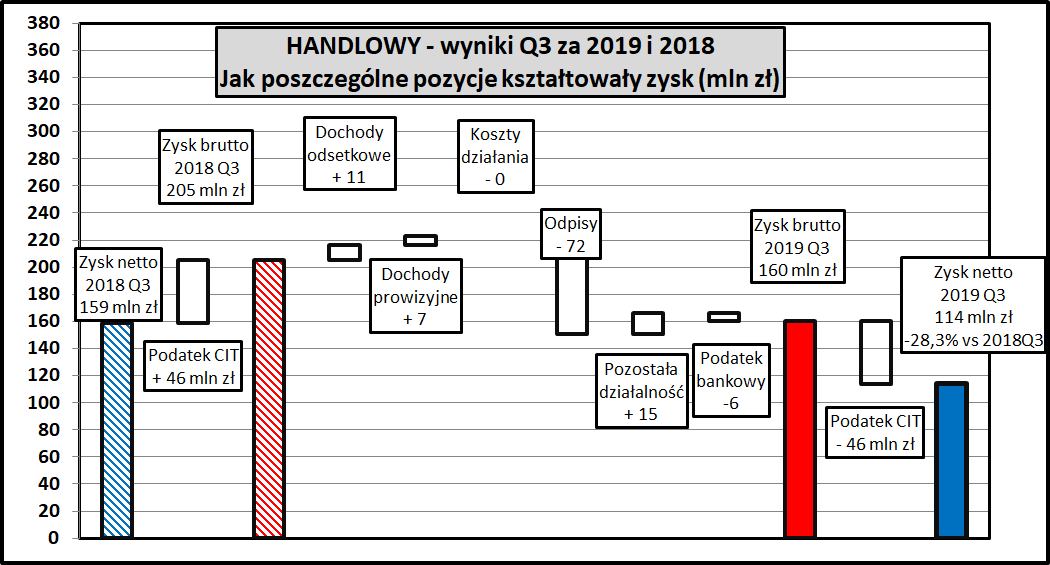

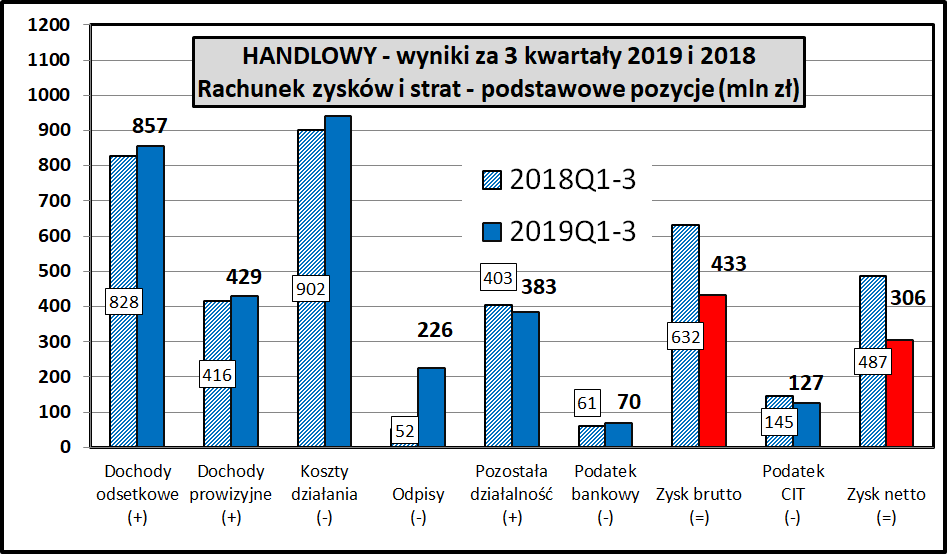

kliknij, aby powiększyćIII kwartał 2019 zakończył się spadkiem zysku netto o 28,3 proc. w porównaniu do III kwartału 2018. Przyczyna jest jedna - wzrost odpisów o 72 mln zł (rok temu wyniosły 19, teraz 91 mln zł). Nie pomogła poprawa na pozostałych polach. Dochody odsetkowe wzrosły o 3,9 proc. (11 mln zł), prowizyjne o 5,2 proc. (7 mln zł), pozostała działalność dała wynik lepszy o 14,6 proc. (15 mln zł). Do tego trzeba dodać utrzymanie kosztów na poziomie takim jak rok wcześniej, mimo wyraźnego wzrostu amortyzacji wynikającego z nowego MSSF 16.

Mimo tych pozytywnych, ale jednak niewielkich kwotowo osiągnięć, zysk netto wyraźnie spadł z powodu wspomnianych wcześniej odpisów.

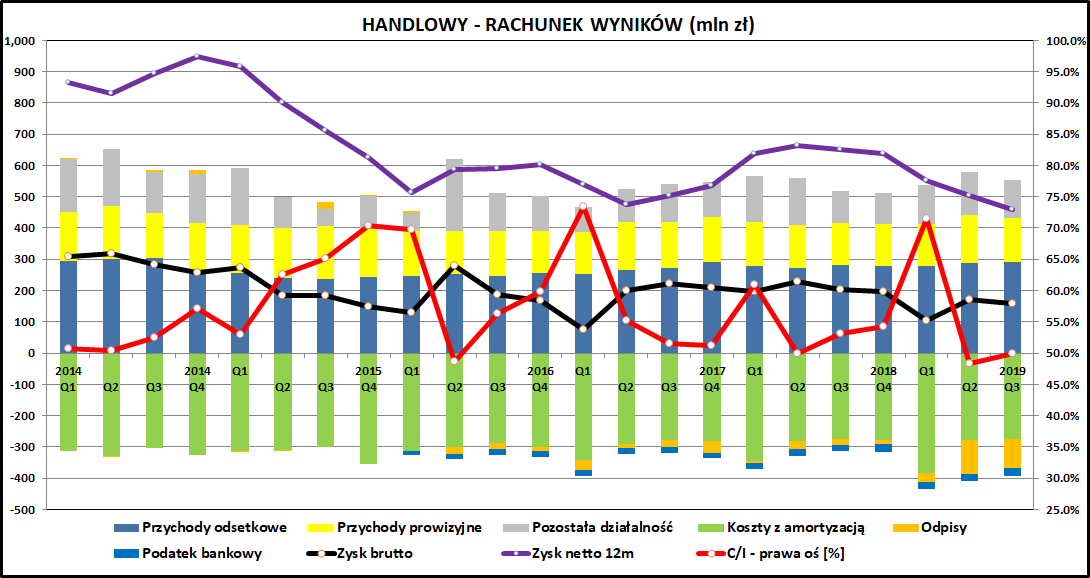

kliknij, aby powiększyćW szerszej perspektywie widać, że zyski Handlowego są niższe niż kilka lat temu. W odróżnieniu od konkurentów bank nie był w stanie nadrobić rosnących obciążeń wzrostem wolumenów i dochodów odsetkowych, które kwotowo są cały czas na takim samym poziomie jak 5-6 lat wcześniej. Widać na wykresie spore dochody prowizyjne, co jest mocną stroną banku. Pozostała działalność, również przynosząca co kwartał regularne i solidne zyski, to w dużej mierze działalność "skarbcowa" czyli handel walutami i obligacjami na rynki międzybankowym oraz z klientami. W tym obszarze Handlowy jest jednym z liderów polskiego rynku.

W sytuacji kiedy przychody niespecjalnie się zwiększają, a rosną koszty, wyniki finansowe muszą spadać. Rachunek wyników Handlowego jest pod wyraźną presją rosnących obciążeń sektora bankowego, czyli głównie podatku bankowego oraz rosnących składek na BFG. Te z kolei są związane z kosztami restrukturyzacji systemu SKOK, upadających banków spółdzielczych oraz funduszy celowych związanych z problemem kredytów CHF.

Wskaźnik C/I (koszty/dochody) w dobrych kwartałach bywa w okolicach 50 proc. W kwartałach w których pojawiają się dodatkowe koszty, rośnie nawet do 70 proc., jak np. w I kwartale 2019 (składka na nowe fundusze BFG). Bank kontroluje koszty całkiem skutecznie, ale zewnętrzne okoliczności utrudniają osiągnięcie zadowalającej rentowności.

Podsumowanie

kliknij, aby powiększyć2019 jest dla Handlowego słabym rokiem. W I kwartale bank poniósł dodatkowe koszty w kwocie 123 mln zł w związku ze składkami na BFG (nowe fundusze dedykowane dla kredytów walutowych). Podobnie jak Pekao, Handlowy padł tu ofiarą swojej dobrej kondycji i jego składka była nieproporcjonalnie wysoka w stosunku do wielkości banku mierzonej wielkością kapitału czy portfela kredytowego.

Z kolei wynik II i III kwartału było obciążony odpisami z tytułu odpisów, które w większości były związane z problemami 2 dużych klientów korporacyjnych. W sumie odpisy z tego tytułu wyniosły 107 mln zł (53 mln zł w II i 54 mln zł w III kwartale) i trzeba zakładać, że mogą one ulec zmianie (otwarte postępowanie sanacyjne w jednym przypadku).

Pierwsza z tych okoliczności była poza kontrolą banku. Odpisy kredytowe są już jednak dużą porażką w prowadzeniu ostrożnej polityki kredytowej, z jakiej HANDLOWY był do tej pory znany. Jak widać na wcześniejszym wykresie odpisy czasami miały nawet wartość ujemną, czyli wnosiły pozytywną kontrybucję do wyniku. W ciągu 2 kwartałów sytuacja odwróciła się diametralnie, co widać po spadku zysków o 37 proc. w 2019 roku.

Pozostaje mieć nadzieję, że problemy z jakimi boryka się Handlowy w 2019 roku będą miały charakter jednorazowy. Handlowy cały czas pozostaje bankiem, który jest dobrze zarządzany, kontroluje koszty i ma mocną pozycję w wybranych niszach rynkowych. W ciągu kilku ostatnich lat konkurenci działający w modelu banku uniwersalnego odjechali jednak dość mocno, jeśli chodzi o poziom zysków i wolumen biznesu. Wynikało to zarówno z rozwoju organicznego, jak też z przejmowania mniejszych konkurentów i konsolidacji polskiego rynku bankowego.

>> Porównanie na tle sektora bankowegoHandlowy jest notowany ze wskaźnikiem cena/zysk na poziomie 16,1, czyli wyraźnie drożej niż cały rynek (indeks WIG - 10,9) oraz indeks WIG-BANKI (10,7). Można to odczytywać jako znak, że rynek traktuje słabsze zyski w 2019 roku jako przejściowe problemy i oczekuje ich poprawy. Handlowemu pomaga również to, że ma 2 cechy, które są pozytywnie odbierane przez inwestorów - nie ma portfela kredytów CHF oraz nie jest kontrolowany przez kapitał państwowy. Dodając do tego dobrą sytuację finansową, widać, że z notowanych na GPW banków taki, zapewne pożądany przez długoterminowych inwestorów, zestaw cech mają tylko 2 banki - Handlowy oraz podobnie wyceniany ING (wskaźnik cena/zysk 15,90).

Handlowy od wielu lat wypłaca bardzo sowite dywidendy - aktualna stopa dywidendy to 6,6 proc., a przez ostatnie 10 lat wahała się ona od 3,5 do 7,4 proc. Wypłata dywidend nie jest zagrożona przez wytyczne KNF, jak to ma miejsce w przypadku banków uwikłanych w problem kredytów walutowych.

Na razie pozostaje czekać na wyniki za IV kwartał 2019. Jak na razie bank nie informował o nadprogramowych odpisach jak w przypadku poprzednich 2 kwartałów (np. informacja za III kwartał była 4 listopada). Kluczowy w dłuższej perspektywie jest powrót do stabilnych wyników finansowych po problemach jakie bank miał w 3 pierwszych kwartałach 2019.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.