Nowy początek - omówienie sprawozdania finansowego OT Logistics po III kw. 2021 r.OT Logistics to grupa specjalizująca się w świadczeniu usług transportowych, spedycyjnych i logistycznych w Polsce i Europie Środkowej oraz Zachodniej. Powstała w wyniku szeregu fuzji i przejęć podmiotów o różnej wielkości oraz o różnym profilu działalności. Jak się po pewnym czasie okazało nadmierne zdywersyfikowanie działalności nie było jednak najlepszym pomysłem na prowadzenie biznesu, a efekty synergii na które wszyscy czekali pozostały w sferze życzeń. Na nieszczęście rozwój swoich struktur, grupa oparła na finansowaniu długiem i w 2018 r. stanęła przed widmem niewypłacalności.

Z wierzycielami udało się jednak porozumieć, a stery w spółce objął nowy prezes, który wdrożył w życie zmodyfikowany plan naprawczy opierający się na dezinwestycjach (które pozwoliły na częściową redukcję zadłużenia), koncentracji biznesu przede wszystkim na działalności spedycyjnej i portowej, oraz optymalizacji kosztowej. Od tego momentu sytuacja OT Logistics zaczęła się systematycznie poprawiać, co znalazło swoje odzwierciedlenie również w giełdowej wycenie grupy.

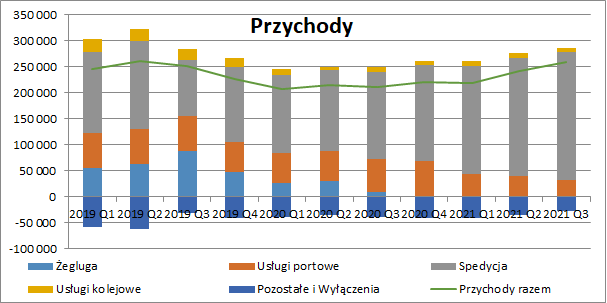

Jak widać na wykresie poniżej, całkowita rezygnacja z działalności żeglugowej i ograniczenie kolejowej wcale nie spowodowały jakiegoś dramatycznego ubytku w przychodach grupy. Wręcz przeciwnie, w III kw. skonsolidowana sprzedaż wyniosła 258,7 mln zł i była wyższa o ok. 22,6 proc. r/r (+47,7 mln zł), a w ujęciu narastającym za dziewięć miesięcy 719,2 mln zł (+13,7 proc. r/r, +86,7 mln zł) i to pomimo, że od początku 2021 r., grupa nie konsolidowała już spółki Luka Rijeka nad którą utraciła kontrolę (co było konsekwencją wypowiedzenia umowy wspólników na koniec 2020 r.).

W efekcie działalność OT Logistics skupia się w tym momencie przede wszystkim na usługach spedycji tj. organizacji transportu kolejowego, drogowego oraz morskiego, które dynamicznie zresztą rozwija. Przychody z tego tytułu wzrosły w III kw. aż o 46,6 proc. r/r (+77,9 mln zł), a w ciągu 9-ciu miesięcy 2021 r. o 44,1 proc. r/r (+208,2 mln zł). Jak czytamy w raporcie grupy, wynikało to przede wszystkim z działalności C. Hartwig Gdynia zwłaszcza na obsłudze towarów skonteneryzowanych, a także towarów drobnicowych (spedycja lotnicza i lądowa). Trzeba jednak pamiętać, że po zakończeniu III kw. spółka ta została sprzedana i nie będzie kontrybuować do wyników grupy w kolejnych okresach.

W porcie w Świnoujściu zanotowano wzrost o ok. 3 proc. r/r przeładunków masowych, głównie w zakresie rudy żelaza i koksu, ale z drugiej strony spadły przychody z pozostałych usług, np. składowania. Z kolei w Porcie Gdynia łączny poziom przeładunków również wzrósł, przy czym niższe okazały się przeładunki towarów masowych (koks i zboże), co zostało jednak zniwelowane wyższymi przeładunkami towarów drobnicowych (+26 proc. r/r). Wg sprawozdania OTPG systematycznie zwiększa możliwości operacyjne terminalu, co ma przynieść rekordowy poziom przeładunków w całym 2021 r. oraz perspektywę kontynuacji wzrostu w kolejnych latach.

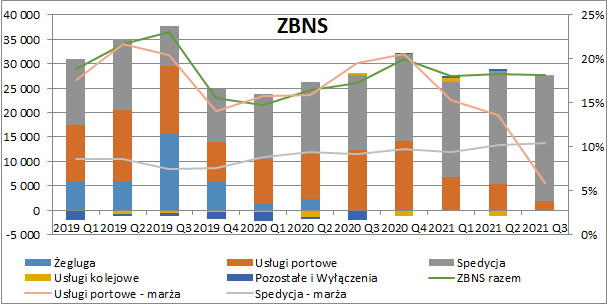

kliknij, aby powiększyćO ile na poziomie przychodów obserwowaliśmy dynamiczne wzrosty, o tyle w przypadku zysku ze sprzedaży sytuacja wyglądała zdecydowanie mniej spektakularnie. Zdecydowała o tym przede wszystkim dekonsolidacja Luki Rijeki, działalność której charakteryzowały zdecydowanie wyższe marże brutto. W efekcie działalność portowa, którą do tej pory charakteryzowała podstawowa rentowność rzędu 15-20 proc. w III kw. wypracowała jedynie 6 proc. tj. aż o 14 p.p. mniej niż przed rokiem.

Minimalną poprawę rentowności zanotowała spedycja (+1,2 p.p. r/r w III kw.), co spowodowało, że segment ten wypracował w III kw. 25,5 mln zł zysku brutto ze sprzedaży (+66,5 proc. r/r, +10,2 mln zł). Rentowność na spedycji cały czas jest jednak dużo niższa niż w usługach portowych w latach poprzednich. Ostatecznie zatem, w III kw. OT Logistics zaraportowało 27,8 mln zł skonsolidowanego zysku brutto ze sprzedaży (+6,9 proc. r/r, +1,8 mln zł), a w ujęciu narastającym od początku roku 83 mln zł (+15,1 proc. r/r, +10,9 mln zł).

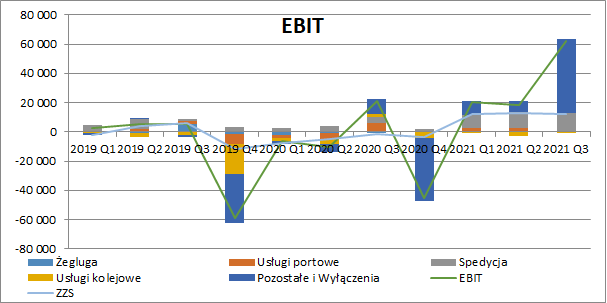

kliknij, aby powiększyćNa raportowane przez grupę wyniki EBIT ogromny wpływ co jakiś czas ma pozostała działalność operacyjna. W IV kw. 2019 r. w związku z trudną sytuacją pojawiły się odpisy wartości firmy, rzeczowych aktywów trwałych i nieruchomości inwestycyjnych, a rok później rozpoznano straty z tytułu utraty kontroli w Luce Rijece. Dla odmiany w III kw. 2021 r. pojawiło się 53 mln zł przychodów z tytułu sprzedaży udziałów w C. Hartwig Gdynia (a w zasadzie z przeszacowania aktywów do aktywów dostępnych do sprzedaży, bowiem ostateczna sprzedaż miała miejsce w październiku 2021 r.).

Dlatego też, do oceny wyników powtarzalnych dużo bardziej nadaje się zysk ze sprzedaży (zysk ze sprzedaży brutto pomniejszony o koszty sprzedaży i zarządu), który wyniósł w III kw. 12,2 mln zł wobec 1,2 mln zł straty przed rokiem. W ujęciu narastającym od początku roku grupa wykazała tu dodatni wynik w wysokości 37,2 mln zł, podczas gdy w analogicznym okresie 2020 OT Logistics miało tu 13,7 mln zł straty. Wygląda więc na to, że rezygnacja z działalności żeglugowej i części kolejowej była strzałem w dziesiątkę, pozwalającym na redukcję kosztów i osiąganie w końcu pozytywnych wyników operacyjnych.

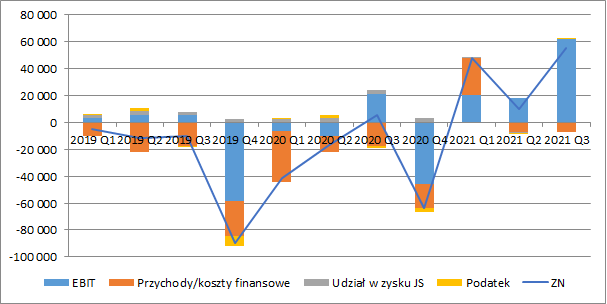

kliknij, aby powiększyćRealizowany proces dezinwestycji pozwolił na spłacenie części zadłużenia i zmniejszenie obciążeń odsetkowych. Łączne kwartalne koszty odsetkowe netto wynoszą teraz w okolicach 7-7,5 mln zł, co jest olbrzymią poprawą w porównaniu do lat poprzednich. Warto zwrócić uwagę na I kw. 2021 r. i spory zysk na działalności finansowej, co było spowodowane sprzedażą części udziałów w kapitale Luki Rijeki i wygaśnięciem wystawionych opcji put na rzecz spółki ERSTE d.o.o. W konsekwencji częściowej sprzedaży akcji i obniżenia udziału w kapitale zakładowym Luki Rijeki do 9,8 proc., spółka ta przestała być jednostką stowarzyszoną, a udziały niej grupa wycenia według wartości godziwej przez wynik finansowy.

Zaraportowany przez OTL wynik netto wyniósł w III kw. 55,2 mln zł, a narastająco od początku roku 113,4 mln zł, ale gdyby wyłączyć zdarzenia jednorazowe, to liczby te spadłyby odpowiednio do ok. 6 i 15 mln zł.

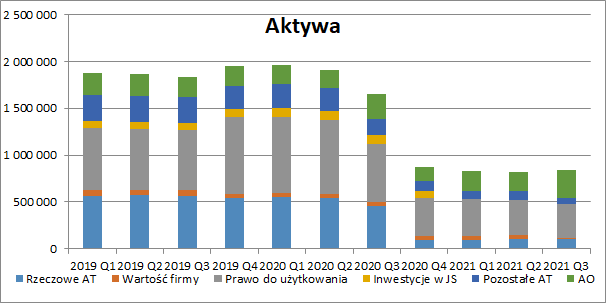

kliknij, aby powiększyćTo na jakim etapie znajduje się obecnie grupa doskonale widać spoglądając w jej bilans. Z aktywów o wartości dochodzącej do 2 mld zł, na koniec III kw. 2021 r. pozostało już niecałe 850 mln zł. Jeżeli wykluczymy z tego sprzedaną już spółkę C. Hartwig Gdynia to suma bilansowa grupy spada do 650 mln zł, z czego aż 360 mln zł stanowi leasing finansowy (głównie nieruchomości w portach morskich). Zaledwie 5 mln zł wyniosły z kolei środki pieniężne.

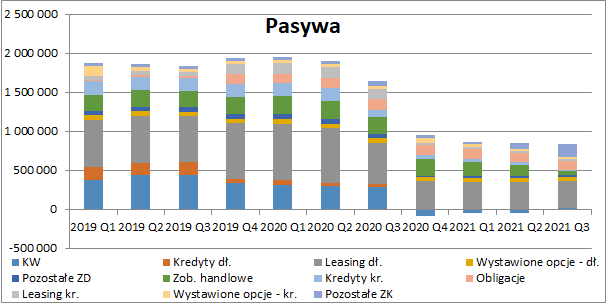

kliknij, aby powiększyćPoprawiające się wyniki operacyjne nie kończą oczywiście problemów grupy. Co prawda, w III kw. 2021 r. księgowa wartość kapitału własnego OTL powróciła powyżej zera, to jednak była ona cały czas minimalna i wyniosła niecałe 21 mln zł. Przy sumie bilansowej rzędu 650 mln zł nie jest to więc imponująca kwota.

Główną grupą pasywów są oczywiście zobowiązania z tytułu leasingu (ok. 370 mln zł), ale cały czas dużą kwotę stanowią stare długi (118 mln zł obligacji oraz 18,5 mln zł kredytów). Dodatkowo mamy niecałe 80 mln zł zobowiązań z tytułu kolejnych wystawionych opcji put z czego 32 mln zł to opcje na rzecz Allianz ZB d.o.o. (Sąd Arbitrażowy orzekł bowiem, że wypowiedzenie w 2019 r. umowy wspólników ze strony OTL jest nieważne i pozostaje bez skutków prawnych, a Allianz ZB d.o.o. w roku 2019 skorzystał z uprawnienia do wykonania opcji put na wszystkie posiadane przez siebie akcje spółki Luka Rijeka d.d.), a 48 mln zł to opcje w posiadaniu FEZ FIZAN.

Sporo od strony finansowania działalności wydarzyło się w spółce już po zakończeniu III kw. oraz na początku 2022 r. Termin spłaty obligacji udało się przesunąć na koniec kwietnia 2022 r., a część z tej kwoty grupa chciałaby refinansować do 30.04.2022 r. W lutym 2022 r. zakończona została też emisja 1,1 mln sztuk nowych akcji skierowana do głównego akcjonariusza OTL, a zapłata 11 mln zł odbyła się tytułem potrącenia dotychczasowych wierzytelności pieniężnych.

kliknij, aby powiększyćPowyższa analiza przedstawia przede wszystkim to, co działo się w grupie OTL w ostatnim czasie. Po transakcji sprzedaży C.Hartwig Gdynia wraz z nieruchomościami inwestycyjnymi (z której wg wstępnych szacunków ma otrzymać ok. 87 mln zł), wyniki osiągane przez OTL ulegną jednak ogromnym zmianom, a skala działalności znacznie się zmniejszy.

Opublikowana niedawno średnioterminowa strategia na lata 2022-2025 zakłada osiągniecie w 2022 r. przychodów rzędu 300 mln zł (dla przypomnienia w samym III kw. mieliśmy ich 260 mln zł), co ma pozwolić na wypracowanie 45 mln zł skonsolidowanego zysku EBITDA oraz 19 mln zł zysku netto.

W dalszej kolejności pojawić się mają również inwestycje. Tym razem jednak środki nie będą przeznaczone na zakup nowych podmiotów, ale na modernizację urządzeń przeładunkowych oraz automatyzację procesów operacyjnych w działalności portowej. Planowane wydatki na lata 2022-2023 mają wynieść 30-40 mln zł i będą sfinansowane głównie leasingiem. Nowe raty leasingowe mają się zbiec się w czasie w czasie z zakończeniem dotychczasowych umów wynajmu i wykupem żurawi portowych, co ma zniwelować wpływ na poziom kosztów.

Celem tych inwestycji jest skrócenie rat przeładunkowych kluczowych towarów i pojawienie się optymalizacji kosztowych. Dzięki temu, EBITDA miałaby wzrosnąć do 55 mln zł w 2023 r. oraz do 70 mln zł w 2025 r.

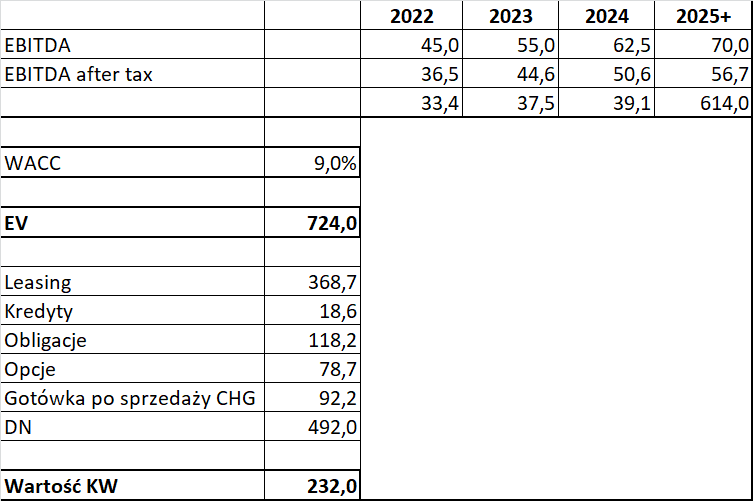

Gdybyśmy takie założenia przyłożyli do stopy dyskontowej 9 proc. i wraz z 2-procentowym wzrostem wyników w okresie rezydualnym (takich wartości spółka używała do testów na utratę wartości firmy w raporcie za 2020 r.), to dałoby to nam wycenę całego przedsiębiorstwa na poziomie 724 mln zł, a kapitału własnego 232 mln zł. Oczywiście zmienną, która dużo waży na ostatecznej wycenie jest wysokość dyskonta, a ze względu na rosnące ostatnio stopy procentowe powinniśmy przyjąć raczej wyższą jego wartość niż rok temu. W przypadku wzrostu stopy dyskontowej do 10 proc. nasza wycena kapitału spada do 139 mln zł, co jest wartością zbliżoną do bieżącej kapitalizacji giełdowej. Gdyby ktoś jednak uznał, że ryzyko jest tu zawyżone, to przy 8 proc. wycena kapitału własnego rośnie z kolei do 350 mln zł.

kliknij, aby powiększyćOczywiście na działalność spółki wpływ może mieć bieżąca sytuacja na świecie wywołana atakiem Rosji na Ukrainę. Nie wiemy chociażby niestety jaki udział w masie mają towary z lub do Rosji. Nie wiadomo również jak trwająca wojna wpłynie w najbliższych latach na geopolitykę. Nie można wykluczyć przecież wyhamowania ogromnie postępującej globalizacji, co zmniejszyłoby skalę handlu i popyt na usługi spedycyjne i portowe. Byłby to oczywiście nienajlepszy scenariusz dla cały czas walczącej z problemami grupy OTL.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.