PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

26 marca 2021 20:53:22

ramirez1 napisał(a):Dziekuje za odpowiedz, czy dzien dywidendy jest juz ustalony dla Pzu ?

ps. czytalem analize w ktorej wskazano zagrozenie formacja podwojnego szczytu Nie ogłosili, bo jeszcze nie wiemy co akcjonariusze (głównie SP) przegłosują na WZA. Z reguły spółka robiła walne w maju-czerwcu więc wtedy należy się spodziewać decyzji. Odnośnie podwójnego szczytu - taka formacja musiałaby się zrealizować dopiero - obecnie jest problem na oporze na 34 zł. Możliwe że będzie zejście niżej, jednak pełny podwójny szczyt i jego konsekwencje będą gdy kurs wybije jego linię sygnalną czyli okolice 29 zł.

|

|

13

Grupa: SubskrybentP1

Dołączył: 2020-03-16

Wpisów: 417

Wysłane:

29 marca 2021 23:15:07

Wojetek napisał(a):

W kwestii PZU pod dywidendę z otwartą pozycją krótką, to jest ciekawe rozwiązanie, zwłaszcza jeśli walor by wszedł w trend spadkowy. Obecnie jednak mamy wzrostowy/konsolidacje między 35 a 29 zł.

Taką strategię tj. short dla hedge'u spadków kursu i skupienie się na dywidendzie bardzo często stosuje się na spółkach amerykańskich, u nas z racji iż nie na wszystkie dywidendowe walory są kontrakty nie zawsze to jest możliwe, ale w przypadku PZU to jest ciekawe rozwiązanie, choć gdyby tu byłoby wybicie 35 zł i przyśpieszenie trendu wzrostowego wtedy byłoby zbędne.

czy przy takim hedgu mozna brac pod uwage ew. sl zarowno dla pozycji krotkiej jak dlugiej ktore mozna byloby aktywowac po spelnieniu okreslonych kryteriow np wybiciu kluczowego wsparcia lub oporu lub wejsciu w trend ? co prawda zamiast ubezpieczenia robi sie z tego zagrywka spekulacyjna... ale po co placic za ubezpieczenie jezeli ryzyko maleje ? i jeszcze mam pytanie na jakiej serii kontraktow lepiej sie oprzec przy takim dywidendowym zagraniu ?

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

31 marca 2021 11:07:12

Cytat:czy przy takim hedgu mozna brac pod uwage ew. sl zarowno dla pozycji krotkiej jak dlugiej ktore mozna byloby aktywowac po spelnieniu okreslonych kryteriow np wybiciu kluczowego wsparcia lub oporu lub wejsciu w trend ? co prawda zamiast ubezpieczenia robi sie z tego zagrywka spekulacyjna... ale po co placic za ubezpieczenie jezeli ryzyko maleje ?

i jeszcze mam pytanie na jakiej serii kontraktow lepiej sie oprzec przy takim dywidendowym zagraniu ? Co do stosowania SL to może mieć sens na samym kontrakcie aby niepotrzebnie nie zabezpieczać rosnącego kursu. Wtedy można ustawić ponad jakimś oporem i gdy go wybiją zabezpieczenie wyleci. W kwestii akcji raczej SL wtedy sensu nie ma skoro zabezpieczamy kurs przed spadkami (byłoby to dublowanie zabezpieczenia, bo SL też takowym jest). Co do serii - wszystko zależy od tego czy chcemy mniejszych kosztów (wtedy najodleglejszy termin serii będzie korzystniejszy) czy też płynności - wtedy trzeba się trzymać aktualnej serii i to oznacza co 3 miesiące jej zmianę, a więc i koszt transakcyjny.

|

|

|

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

10 kwietnia 2021 18:01:49

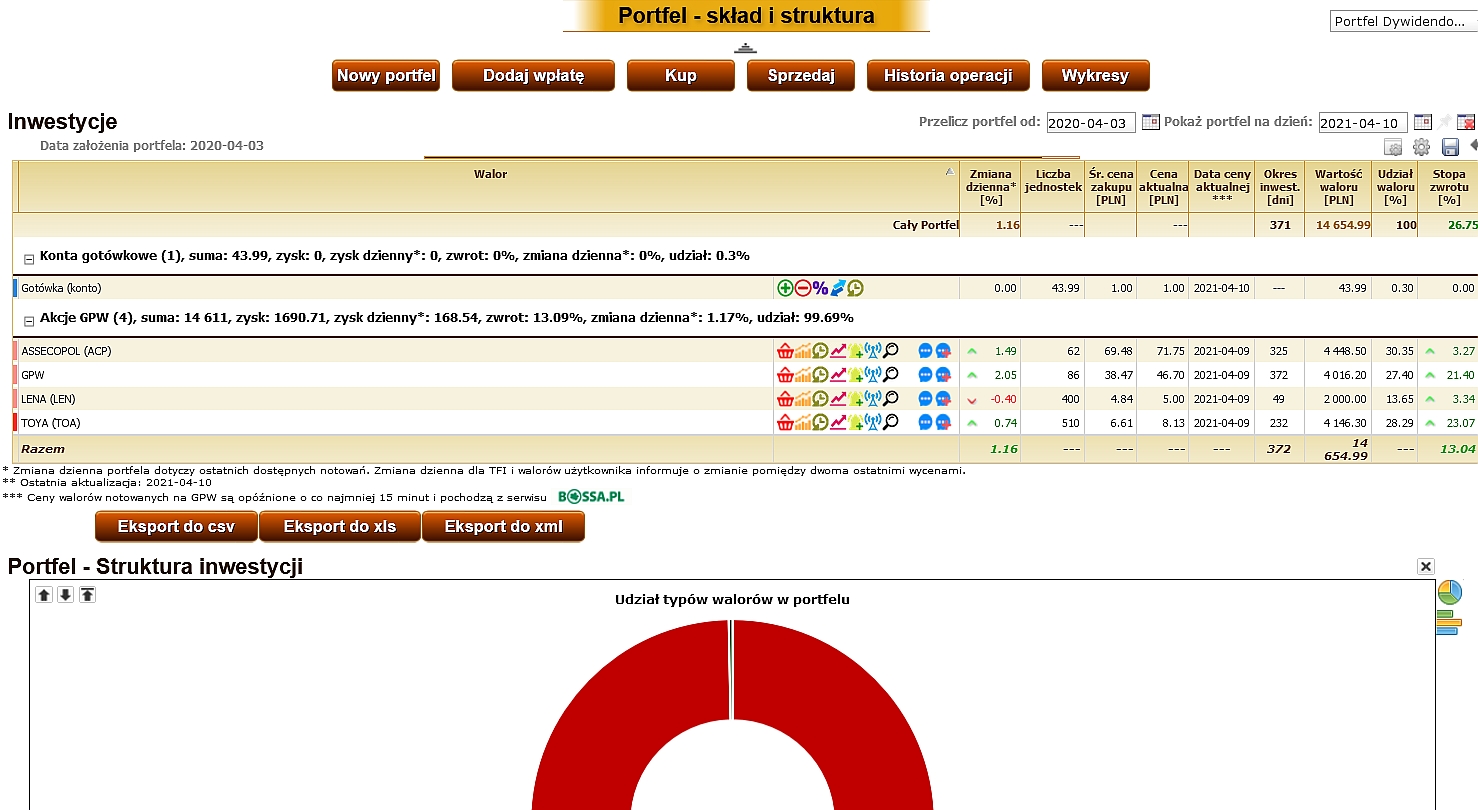

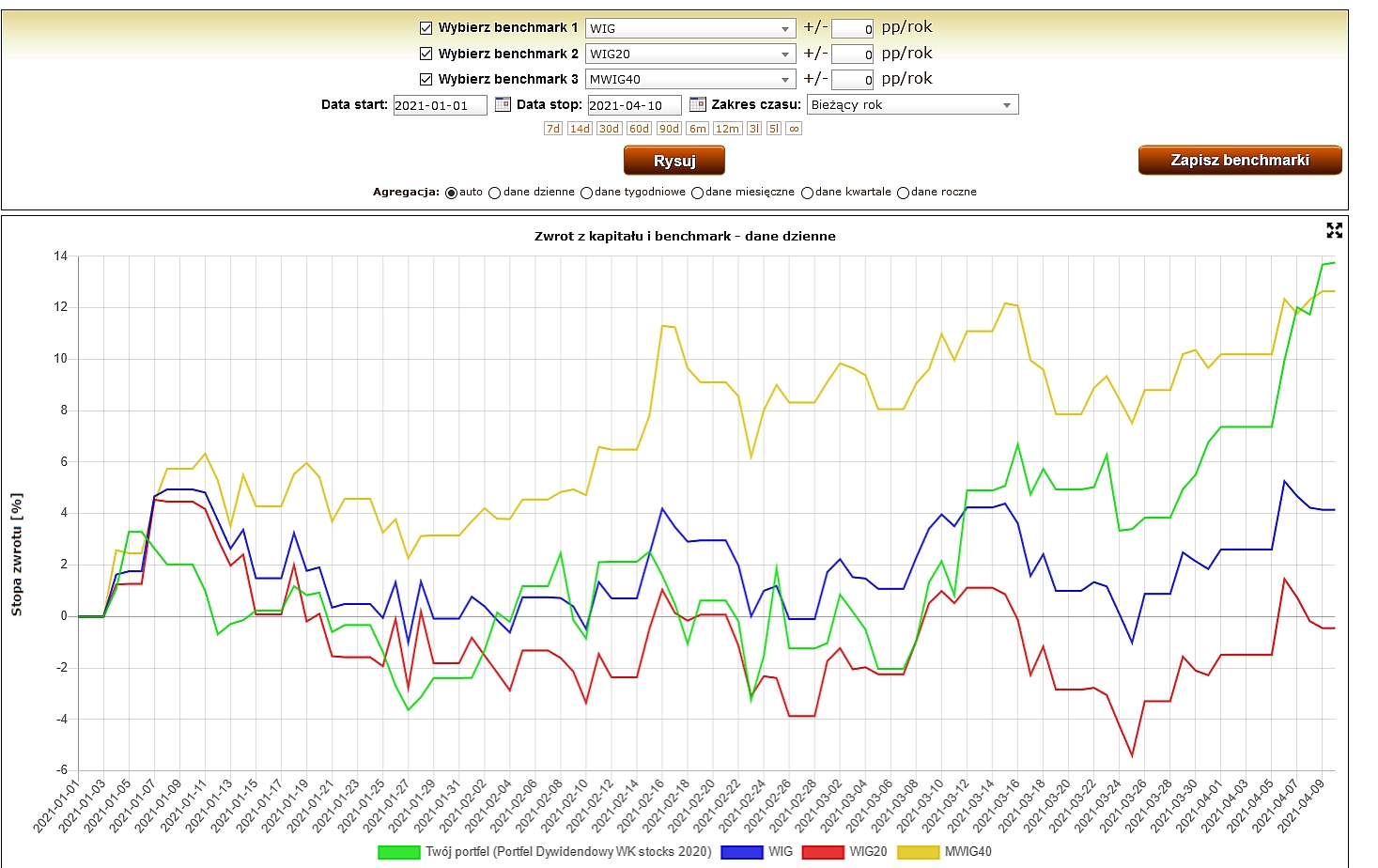

Roczne podsumowanie portfela dywidendowego #1Z racji, że portfel był założony 5.04.2020 dopiero po tej dacie ma porównywanie stopy zwrotu większy sens, szczególnie w przypadku tak długoterminowej strategii jak strategia dywidendowa. Kolejne podsumowanie już będzie na początku stycznia 2022 za pełny 2021 rok.

kliknij, aby powiększyć+26,75% jak na pierwszy rok strategii i założenie że średniorocznie to ma być wysoki jednocyfrowy poziom (8-9%) wg mnie to rewelacyjny wynik. Oczywiście na to nakłada się znakomity moment rozpoczęcia inwestycji (choć to też ma pewien minus o czym dalej), bo praktycznie na wyjściu z koronawirusowej paniki (kwiecień 2020).

kliknij, aby powiększyćStart w tak dobrym punkcie ma jednak znaczącą wadę - bardzo trudno pobić indeksy, zwłaszcza gdy portfel jest dopiero budowany a nie jest od razu w 100% zainwestowany. Wtedy to indeks ma znaczącą przewagę.

kliknij, aby powiększyćLicząc jednak już od początku tego roku gdy portfel był w 100% zainwestowany (i to nowymi środkami z nowego limitu IKZE) udaje się już indeksy pobić. Główna zasługa w tym wzrostów na Toya w tym roku. GPW zostało kupione bardzo nisko i tu wiedziałem, że mam taki margines bezpieczeństwa, co do średniej wyceny że kurs musiał szybko odbić. Gorzej wyglądają natomiast ACP (co jest nieco dziwne, bo jednak spółka ma coraz lepsze wyniki i podnosi dywidendę) jak i Lena. W tym drugim przypadku wejście było dość wysokie, liczę jednak że dalsza poprawa wyników firmy pozwoli na wzrosty wyceny jak i w przyszłości dywidend. Z racji że portfel jest w pełni zainwestowany praktycznie obecnie jedynym co mogę w nim robić to odbierać dywidendy i czekać do nowego limitu IKZE w 2022 roku. Kwotowo dywidendy niestety będą zbyt małe aby można było je same reinwestować (zakładam że to będzie kwotowo ok. 700 zł) więc w 2021 roku wejdą one na gotówkę. Z dywidendowych typów jakie obecnie brałbym pod uwagę mając miejsce w portfelu: PZU - wspomniane w tym wątku wcześniej, szykuje się "megadywidenda" bo sumaryczna za 2019 i 2020, a kurs nadal nawet nie nadrobił spadków z pandemii Torpol - Dotąd spółka przeznaczała w granicach 50-75% zysku netto na dywidendę. Wynik za 2020 w wysokości 48,5 mln zł zysku netto myślę że również pozwala na wypłatę bez większego problemu dla spółki ok. 28 mln zł co oznacza ok. 1,3 zł dywidendy na akcję, a więc na tle kursu wygląda to bardzo atrakcyjnie (ok. 10,5% div yield brutto). Prezes spółki zapowiedział "godziwy" poziom dywidendy PCC Rokita - po wynikach spółki za 2020 spodziewam się minimum 3,50 zł dywidendy czyli w granicach 4,74% div yieldu brutto. Z racji że w przeszłości wypłacane było nawet i ponad 7 zł dywidendy i spółka może w kolejnych latach do takich wartości powrócić oraz obecnie mamy silny trend wzrostowy na kursie również nadal wygląda to interesująco.

Edytowany: 11 kwietnia 2021 09:40

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

13 kwietnia 2021 10:24:02

Cytat:PCC Rokita - po wynikach spółki za 2020 spodziewam się minimum 3,50 zł dywidendy czyli w granicach 4,74% div yieldu brutto. Z racji że w przeszłości wypłacane było nawet i ponad 7 zł dywidendy i spółka może w kolejnych latach do takich wartości powrócić oraz obecnie mamy silny trend wzrostowy na kursie również nadal wygląda to interesująco. Sprawdziły się moje przewidywania (nawet lekko na plus zaskoczyła rzeczywistość) w temacie dywidendy z PCR: Cytat: – Zarząd spółki PCC Rokita […] podjął uchwałę w sprawie rekomendacji dotyczącej propozycji podziału jednostkowego zysku netto za rok 2020 w kwocie 97 227 920,17 zł. Zarząd, rozważając podział zysku, bierze pod uwagę potrzeby spółki, obejmujące szereg realizowanych i rozważanych projektów inwestycyjnych oraz ma na względzie zapewnienie niezbędnego finansowania, w tym także zewnętrznego. Mając na uwadze powyższe, zarząd rekomenduje podział zysku w ten sposób, aby na kapitał zapasowy spółki została przekazana kwota w wysokości 24 366 309,17 zł, a pozostałą kwotę z podziału zysku – aby walne zgromadzenie przeznaczyło na wypłatę dywidendy w wysokości 72 861 611 zł – czytamy w komunikacie. Zarząd ponadto przedstawił propozycje terminów: dnia dywidendy/dnia nabycia praw do dywidendy: 6 maja 2021 r., dnia wypłaty dywidendy: 14 maja 2021 r. www.stockwatch.pl/wiadomosci/p... Szybka matematyka: 72 861 611 zł / 19 853 300 (liczba wszystkich akcji) = 3,67 zł dywidendy brutto na akcję. Przy obecnym kursie 74,60 zł oznacza to 4,91% stopy dywidendy brutto, 3,98% stopy dywidendy netto

Edytowany: 13 kwietnia 2021 10:28

|

|

4

Dołączył: 2020-01-11

Wpisów: 8

Wysłane:

13 maja 2021 12:53:10

Cześć,

Wojtku Toya sprawiła niemiłą niespodziankę proponując tylko 0.29 gr na 1 akcje dywidendy. Myślę, że wszyscy spodziewali się co najmniej kwoty tak jak w zeszłym roku. Planujesz sprzedać spółkę??? Czy w Twoim podejściu nic się nie zmieniło.

Pozdrawiam,

Kuba

|

|

4

Dołączył: 2020-05-25

Wpisów: 22

Wysłane:

13 maja 2021 13:52:10

Nie jest tak, źle , ja stawiałem [jeśli już bo spodziewałem się skupu] 40 gr / ~ 5% i raczej nie używałbym "wszyscy" :)

Zobacz, że Toya od kilku lat wypłacała div co 2 lata, przeplatając ją skupem akcji [il. akcji 78,3 mln / 2018.Q1 vs 75 mln / 2018.Q2].

W tamtym roku te 60 mln / 80gr na akcję, to złożył się zysk 2019 + częściowo kasa niewykorzystana na skup właśnie + ciśnienie po stronie RB i jednego z udziałowców, wychodzących ze spółki.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

13 maja 2021 19:40:27

JakubBogacz napisał(a):Cześć,

Wojtku Toya sprawiła niemiłą niespodziankę proponując tylko 0.29 gr na 1 akcje dywidendy. Myślę, że wszyscy spodziewali się co najmniej kwoty tak jak w zeszłym roku. Planujesz sprzedać spółkę??? Czy w Twoim podejściu nic się nie zmieniło.

Pozdrawiam,

Kuba Cześć, Faktycznie jest to mniej niż zakładałem, zaledwie 38% zysku z 2020 roku. Warto jednak przypomnieć, że w 2020 też zarząd najpierw rekomendował niższą dywidendę www.stockwatch.pl/komunikaty-s... - choć i tak to było 70% zysku netto a nie jak teraz 38%. Rozumiem, że spółka chce mocniej zainwestować z zatowarowanie: Cytat:ntencją Zarządu Spółki jest umożliwienie Akcjonariuszom partycypowania w zysku przy jednoczesnym zapewnieniu Grupie Kapitałowej TOYA S.A. możliwości realizacji planów rozwoju. Zakładają one zapotrzebowanie na kapitał obrotowy w związku z ciągłym poszerzaniem asortymentu i koniecznością zapewnienia optymalnej wartości zapasów magazynowych. Powyższa rekomendacja bierze pod uwagę niepewną sytuację makroekonomiczną związaną z COVID - 19 oraz brak możliwości oszacowania rozmiaru wpływu pandemii na przyszłą sytuację finansową Spółki. Jednocześnie Zarząd Spółki wnioskuje do WZA o wyznaczenie dnia dywidendy na dzień 27 lipca 2021r. oraz terminu wypłaty dywidendy na dzień 13 sierpnia 2021r.

Wnioskowane przez Zarząd Spółki daty dotyczące dnia dywidendy i terminu wypłaty dywidendy, zgodne są z powszechnie obowiązującymi przepisami prawa w tym zakresie oraz Dobrymi Praktykami Spółek notowanych na GPW 2016. Zarząd Spółki zwróci się do Rady Nadzorczej Spółki o zaopiniowanie wniosku Zarządu. Ostateczną decyzję w sprawie podziału zysku Spółki za rok obrotowy 2020 podejmie WZA. Jednakże wątpię że potrzeba do tego 33 mln zł, które idą na kapitał zapasowy. Zobaczymy jak ustosunkują się do tego akcjonariusze, jak pamiętamy poprzednio kwota dywidendy została mocno podniesiona po WZA, więc i tym razem może być podobnie. Gdyby stało się inaczej i dywidenda tak znacznie spadła będzie to sygnał ostrzegawczy i będzie trzeba się zastanowić nad przyszłością spółki w portfelu skoro div spada kwotowo (a docelowo powinna z roku na rok być wyższa). Cytat:Nie jest tak, źle , ja stawiałem [jeśli już bo spodziewałem się skupu] 40 gr / ~ 5% i raczej nie używałbym "wszyscy" :)

Zobacz, że Toya od kilku lat wypłacała div co 2 lata, przeplatając ją skupem akcji [il. akcji 78,3 mln / 2018.Q1 vs 75 mln / 2018.Q2].

W tamtym roku te 60 mln / 80gr na akcję, to złożył się zysk 2019 + częściowo kasa niewykorzystana na skup właśnie + ciśnienie po stronie RB i jednego z udziałowców, wychodzących ze spółki. Tak było, choć spółka wcześniej nie informowała o takiej polityce dywidendowej tj wypłacie zysku co drugi rok na przemian ze skupem akcji. Np w 2018 wypłacono dywidendę mimo iż najpierw był wniosek o skup akcji: www.stockwatch.pl/komunikaty-s...

Edytowany: 13 maja 2021 19:43

|

|

0

Dołączył: 2010-09-01

Wpisów: 70

Wysłane:

14 maja 2021 10:17:21

Cytat:Cytat:

Jednakże wątpię że potrzeba do tego 33 mln zł, które idą na kapitał zapasowy. Zobaczymy jak ustosunkują się do tego akcjonariusze, jak pamiętamy poprzednio kwota dywidendy została mocno podniesiona po WZA, więc i tym razem może być podobnie. Gdyby stało się inaczej i dywidenda tak znacznie spadła będzie to sygnał ostrzegawczy i będzie trzeba się zastanowić nad przyszłością spółki w portfelu skoro div spada kwotowo (a docelowo powinna z roku na rok być wyższa). Wydaje mi się, że kluczowym jest info z raportu za q1 dopuszczające dokapitalizowanie Chińskiej spółki o kolejne 7 mln dolarów na rozbudowę magazynu centralnego.

|

|

4

Grupa: SubskrybentP1

Dołączył: 2011-04-23

Wpisów: 41

Wysłane:

9 sierpnia 2021 22:13:33

Hej Wojtek,

z przyjemnością czytam i analizuję Twoje stare wątki, jako dodatek do abo na CFR. Niestety link do Twoich historycznych portfeli na myfunds jest już niedostępny, dostaję informacje ze nie jest publiczny, a dodatkowo linki do zdjęć/screenshotów wygasły. Czy obie opcje już są nie do odzyskania ?

Pozdro

|

|

|

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

16 sierpnia 2021 21:25:41

Cytat:Hej Wojtek,

z przyjemnością czytam i analizuję Twoje stare wątki, jako dodatek do abo na CFR. Niestety link do Twoich historycznych portfeli na myfunds jest już niedostępny, dostaję informacje ze nie jest publiczny, a dodatkowo linki do zdjęć/screenshotów wygasły. Czy obie opcje już są nie do odzyskania ?

Pozdro Hej, Cieszę się, że się analizy podobają :) W kwestii starych analiz niestety nie mam dobrych wiadomości, bo wiele z nich było hostowanych na baknfotek.pl. Swego czasu to był całkiem popularny serwer, niestety kilka lat temu upadł i z nim wszystkie linki wygasły i te również z analizami. Co do portfeli - obecny CFR wyewoluował z tego założonego na forum w 2016. Natomiast faktycznie te wcześniejsze są nie do odzyskania.

Edytowany: 16 sierpnia 2021 21:25

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

19 sierpnia 2021 21:03:24

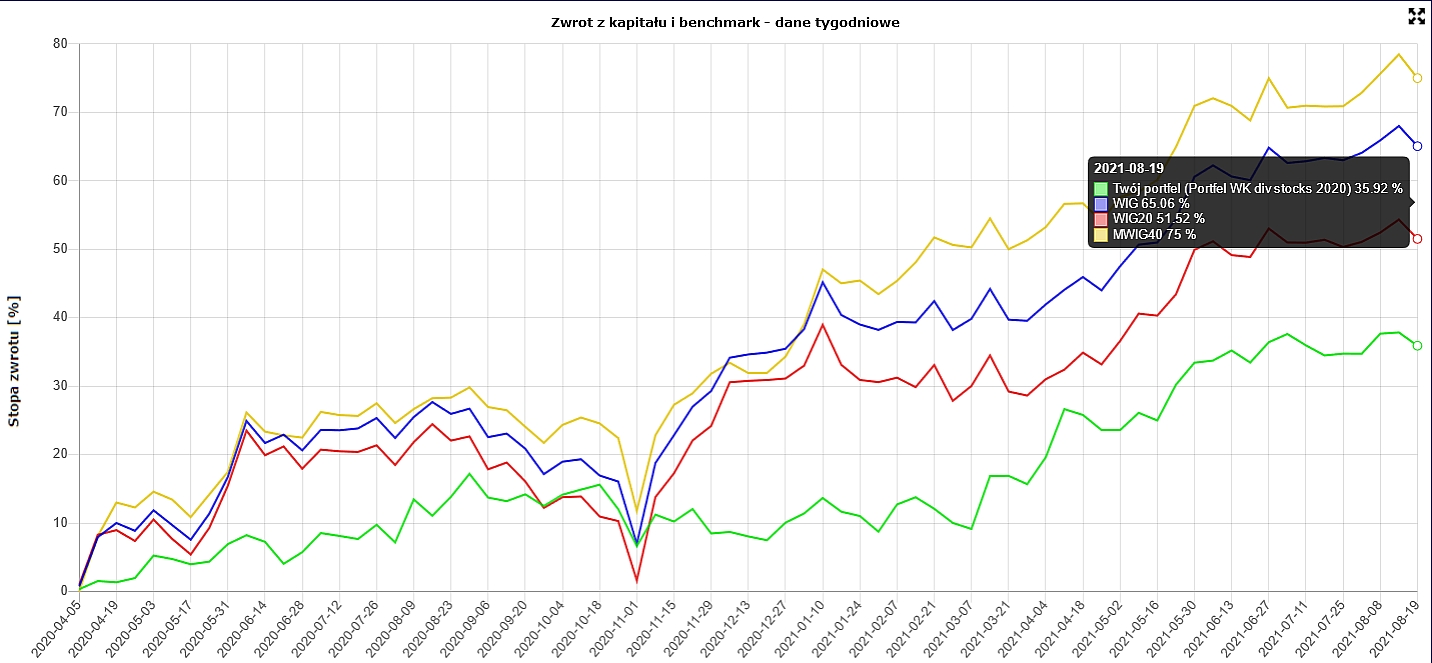

Wyniki portfela dywidendowego na 19.08.2021

kliknij, aby powiększyć

kliknij, aby powiększyćPortfel po 16 miesiącach od założenia notuje stopę zwrotu na poziomie blisko 36 proc. Jest to znacznie lepiej od moich oczekiwań, bo zakładałem że pasywna dywidendowa strategia powinna dać ok. 9 proc. stopy zwrotu rocznie (więc obecnie wynik na poziomie 14-15 proc. byłby również satysfakcjonujący). Znacznie pomógł w wyniku timing założenia portfela na początku kwietnia, bo jak widać szeroki rynek jak i ogólnie indeksy rosły jeszcze szybciej (zawrotne 75 proc. yieldu na mWIG40!). Celem portfela jednak nie jest bicie indeksu a stabilne stopy zwrotu z dywidend wypłacanych przez spółki. Coraz ciekawiej wygląda stopa dywidendy względem ceny zakupu. To ta miara pokazuje ile już z zakupionych akcji się "zwróciło". Matematycznie 6,48 proc. stopy dywidendy oznacza ok. 15 lat czekania na zwrot zakupów. Realnie przez to, że dywidendy w dobrych spółkach rosną nominalnie z roku na rok i dzięki procentowi składanemu spodziewam się, że będzie to bliżej 10-12 lat średnio dla całego portfela. Z wypłaconych dywidend przez ACP, TOA, GPW i LEN w tym roku zakupiłem akcje PZU. Jest to póki co mała pozycja (i zakup oznaczał lekkie przepłacenie na prowizji, bo wyszła na poziomie 0,75 proc. zamiast 0,38 proc.), wolałem jednak aby środki pracowały, a PZU czeka jeszcze wypłata dywidendy i to sporej, bo przy mojej cenie zakupu będzie to 8,6 proc. div yieldu. Zakładając, że na rynku nie wydarzy się żadna tragedia, a spółki obecne w portfelu nie przejdą do trendów spadkowych (w przeciwieństwie do CFR, w portfelu dywidendowym dopuszczam pozostawanie waloru w konsolidacji, skoro płaci dywidendę to mogę poczekać...) to na więcej ruchów się w tym roku nie zapowiada i dopiero po wpłacie kolejnych środków na IKZE w styczniu 2022 będę mógł kupować kolejne akcje. Z pewnością celem będzie powiększenie pozycji na PZU, bardzo możliwe że doważę tez Lenę. Prawdopodobnie pojawią się też 1-2 nowe spółki. Myślę w tym przypadku o PCC Rokita (szykuje się rekordowy wynik roczny w 2021 a spółka od lat dzieli się zyskiem z akcjonariuszami). Nadal tez na mojej dywidendowej liście są Ambra, Ferro czy Torpol.

Edytowany: 20 sierpnia 2021 16:54

|

|

9

Dołączył: 2020-04-05

Wpisów: 145

Wysłane:

22 grudnia 2021 12:59:37

Witam Wojtku, Chcialbym sie dowiedziec czy w najblizszym czasie planujesz podac typy spolek dywidendowych na rok 2022 ? Wiele ciekawych spolek dywidendowych zaliczylo spore spadki i ciekaw jestem twoich typow. Psss Czy spolka Lena wyleci z portfela z powodu trendu spadkowego ? Pozdrawiam Cztery najbardziej niebezpieczne slowa w inwestowaniu to :

Tym razem jest inaczej.

John Templeton

Edytowany: 22 grudnia 2021 13:12

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

29 grudnia 2021 11:42:41

Cytat:Witam Wojtku,

Chcialbym sie dowiedziec czy w najblizszym czasie planujesz podac typy spolek dywidendowych na rok 2022 ?

Wiele ciekawych spolek dywidendowych zaliczylo spore spadki i ciekaw jestem twoich typow.

Psss

Czy spolka Lena wyleci z portfela z powodu trendu spadkowego ?

Pozdrawiam Witam, Z racji, że portfel dywidendowy ruszył w kwietniu 2020 to podsumowanie 2-letnie zrobię wtedy (zmniejsza mi to spiętrzenie pracy jakie mam pod koniec roku z podsumowaniem rocznym portfela CFR). Natomiast co do typów do portfela to będą w styczniu ew lutym, czekam jednak najpierw na możliwość wpłaty nowych środków na IKZE. W przypadku wielu raportów za 4Q21 też dużo będzie wiadomo, bo praktycznie jedyną niewiadomą pozostanie procent przeznaczony na dywidendę przez spółki (znika druga niewiadoma w postaci wyniku rocznego firmy). Co do Leny, daję jej jeszcze szanse na odbicie, jeśli jednak wybije nowy ważny niższy dołek pod 4 zł to wyleci.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

28 lutego 2022 19:38:26

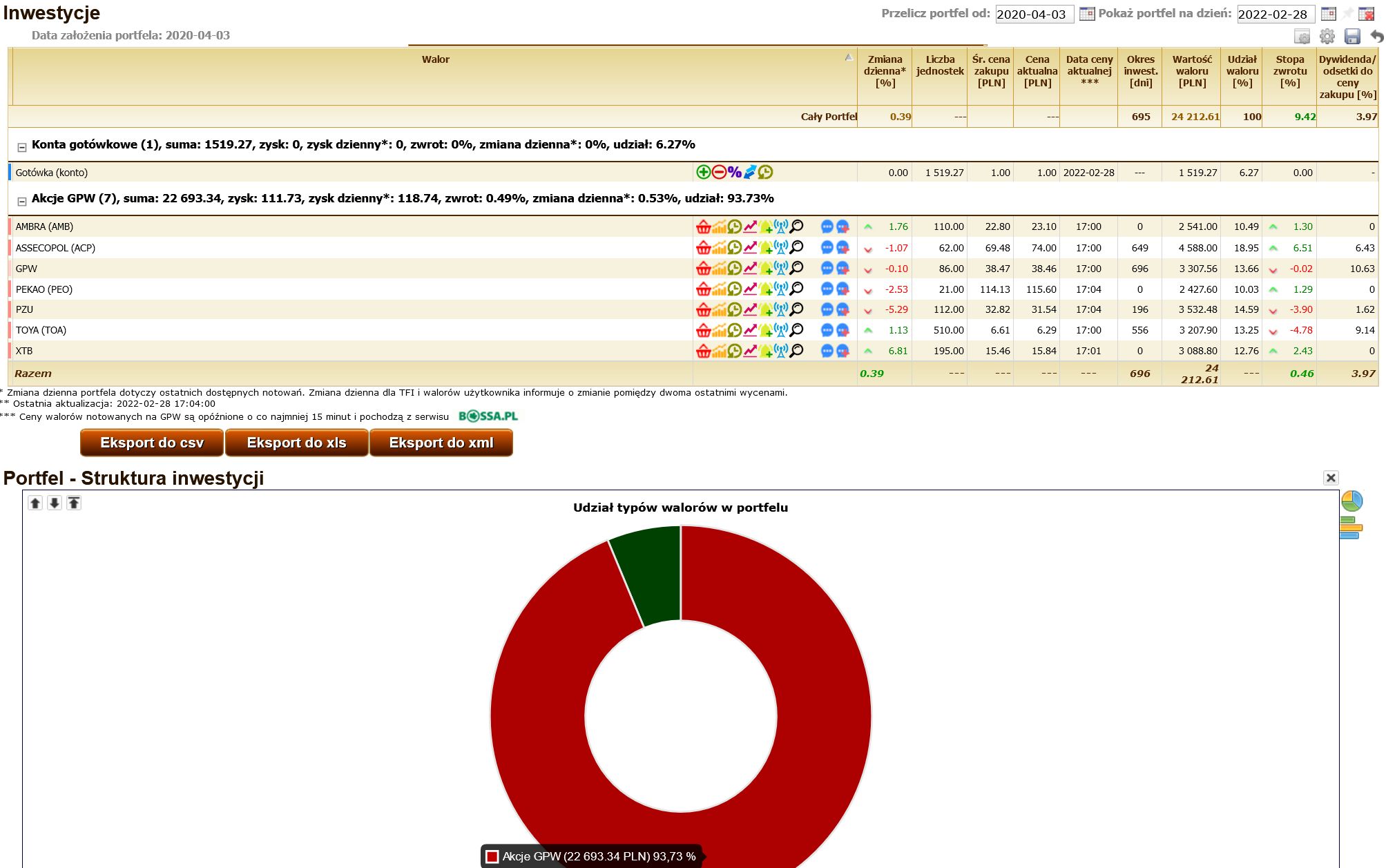

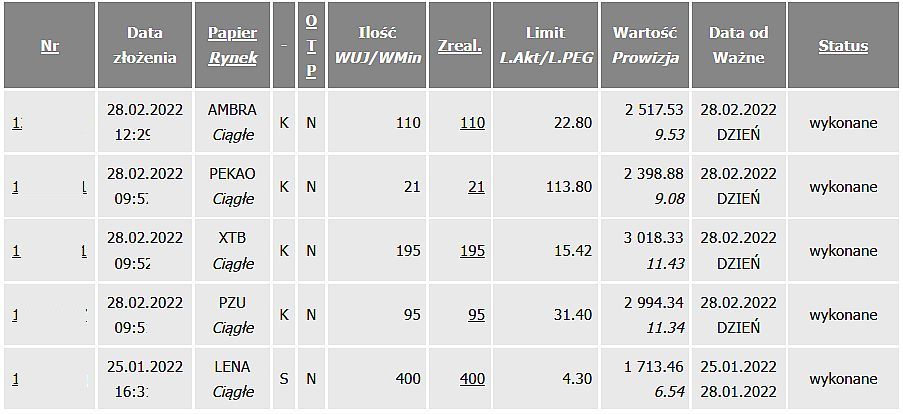

Aktualizacja portfela dywidendowego 28.02.2022

kliknij, aby powiększyćSporo działo się dziś w portfelu, bo ruszyłem na zakupy. Najpierw jednak była sprzedaż Leny:

kliknij, aby powiększyćTym samym zainwestowałem większość mojego nowego limitu na IKZE (9 466,20 zł) wpłaconego na początku roku (oraz środki z sprzedaży Leny, która spadła poniżej mojego mentalnego SL jak i jej perspektywy co do wypłaty wyższych dywidend w kolejnych latach). Wynik na inwestycji w LEN to -100,32 zł, -5,18% po odliczeniu już dywidendy (120 zł). Komentarz co do pozycji:Ambra (new!) - portfel dywidendowy w polskich warunkach bez Ambry obejść się nie może. Czekałem długo aż kurs spadnie do bardziej akceptowalnych poziomów i się chyba doczekałem (choć fakt w czwartek można było kupować po 20 zł...) . Spółka płaci z roku na rok wyższe dywidendy, wyniki mimo wzrost kosztów też stabilnie rosną. Spodziewam się ok. 1 zł dywidendy w 2022 roku więc 4,3% i wzrostu w kolejnych latach w granice ok. 5% div yieldu brutto rocznie dla tej pozycji. Asseco Poland - bez zmian, nie dobieram, spadki na kursie dość mocno pogorszyły wynik portfela (bo był tu spory zysk na kursie). Techniczne wsparcie ok. 72 zł jednak działa, Z racji że to największa pozycja w portfelu nie dobieram więcej. GPW - tu również kurs praktycznie wyzerował wzrosty, wsparcie ok. 38 zł się trzyma, również spora pozycja i nie dobieram. PEKAO (new!) - to że jakiś bank pojawi się w portfelu było tylko kwestią czasu. Spodziewam się mocnych wyników banków w kolejnych latach i sowitych dywidend z nich. Oczywiście lepiej byłoby kupić PEO w 2021 po 50 zł niż teraz po 114, ale i tak obecna cena daje tu potencjał do stopy dywidendy nawet w granicach 6% brutto jeśli bank wypłaci w granicach 100% zysku netto (a jest to możliwe). PZU (dobrane) - dokupiłem tu akcji bo pozycja była wcześniej bardzo mała (500 zł praktycznie kupione za dywidendy z innych spółek). Zakup pozwolił mi na uśrednienie w dół ceny. W przypadku portfela dywidendowego uważam to za dopuszczalne, jednak tylko w przypadku podmiotów gdzie ryzyko bankructwa jest bardzo niskie - a PZU się do takich zalicza (podobnie jak GPW, PKO czy KGH) z racji udziału państwa. Dziś kurs spadał też prawdopodobnie przez obawy inwestorów dot. 3 mld emitowanych obligacji na rolowanie długu. Moim zdaniem ta operacja nie będzie miała wpływu na wysokość dywidendy, która wyniesie ok. 2 zł na akcję (co daje mi div yield na poziomie 6% brutto) Toya - bez zmian, również zyski na kursie przeszły w małą stratę, widzę tu pewne zagrożenia dla wyniku netto w 2022 przez wzrost cen frachtu z Chin jak i generalnie towarów. Dlatego nie zwiększam ekspozycji. XTB (new!) - kolejna spółka z branży finansowej (obok PEO, GPW i PZU) - spółka chce wypłacić większą dywidendę niż w ubiegłym roku (1,79 zł) co daje potencjał tu do blisko 13% div yieldu przy moim kursie zakupu (liczę na ok. 2 zł dywidendy za 2021) z racji wyższego payout ratio. Dodatkowo spodziewam się, że Q122 z racji ponadnormatywnej zmienności na rynkach będzie dla firmy również udany. Możliwe że skorzystają oni również na zawirowaniach dot. RTS, to jest migracji części klientów ze wschodu na ich platformę w celu ekspozycji na rynki zachodnie. W portfelu zostało ok. 1500 zł gotówki. Jest mi ona potrzebna aby zakupić jeszcze jedną spółkę, to stanie się jednak po otrzymaniu większości dywidend z obecnych spółek w portfelu (wzorem ubiegłorocznej transakcji na PZU) tak aby był to zakup efektywny względem kosztów prowizji.

Edytowany: 28 lutego 2022 19:39

|

|

16

Dołączył: 2017-08-24

Wpisów: 248

Wysłane:

7 marca 2022 00:41:13

Odnośnie PZU - nie zniechęcają Cię pomysły dot. darmowego ubezpieczania OC Ukraińców? Zakres akcji (zarówno czasowy jak i terytorialny) nie jest do końca jeszcze znany, więc i ryzyko związane z chęcią pokazania się przez polityków na koszt akcjonariuszy ciężko wycenić.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

7 marca 2022 04:23:53

To wcale nie jest taki zły pomysł.

Samo ubezpieczenie to tylko polisa, więc sama w sobie nic nie robi. Jako że uchodźcy to w większości kobiety, szkodowość może być mniejsza, niż w przeciętnej populacji. Kobiety są po prostu rozsądniejsze.

Oczywiście przy polisach bezskładkowych to dołoży kosztów, jeśli będą odszkodowania, a będą. Ale jeśli część z tych ludzi zostanie w Polsce, to mogą pozostać klientami, a jeśli kiedyś wyjadą do domu, to mogą stanowić super przyczółek do ekspansji na rynek ukraiński. Moim zdaniem biznesowo gra warta ryzyka.

A jeśli biznesowo to nie zagra, to etycznie jest na plus.

Nie wszystko na tym świecie sprowadza się do liczenia kasy.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

7 marca 2022 19:00:55

Koruptos napisał(a):Odnośnie PZU - nie zniechęcają Cię pomysły dot. darmowego ubezpieczania OC Ukraińców? Zakres akcji (zarówno czasowy jak i terytorialny) nie jest do końca jeszcze znany, więc i ryzyko związane z chęcią pokazania się przez polityków na koszt akcjonariuszy ciężko wycenić. Ubezpieczenie OC to i tak nigdy nie był produkt wysoce marżowy dla ubezpieczyciela. A tak jak pisze @rafsty jest korzystny PR i dodatkowo powiększenie bazy klientów. Możliwe że PZU nieświadomie wprowadza strategię freemium, która długofalowo wręcz poprawi wyniki.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

10 marca 2022 17:36:54

Cytat:XTB (new!) - kolejna spółka z branży finansowej (obok PEO, GPW i PZU) - spółka chce wypłacić większą dywidendę niż w ubiegłym roku (1,79 zł) co daje potencjał tu do blisko 13% div yieldu przy moim kursie zakupu (liczę na ok. 2 zł dywidendy za 2021) z racji wyższego payout ratio. Dodatkowo spodziewam się, że Q122 z racji ponadnormatywnej zmienności na rynkach będzie dla firmy również udany. Możliwe że skorzystają oni również na zawirowaniach dot. RTS, to jest migracji części klientów ze wschodu na ich platformę w celu ekspozycji na rynki zachodnie. Jest już komunikat, proponowana dywidenda to jednak 1,5 zł na akcję: Cytat:X-Trade Brokers rekomenduje wypłatę 1,5 zł dywidendy na akcję z zysku za 2021 rok

ISBnews - Biznes

10 mar 2022, 13:09

Warszawa, 10.03.2022 (ISBnews) - Zarząd X-Trade Brokers (XTB) zarekomendował przeznaczenie 176,08 mln zł z zysku za 2021 r., wynoszącego 234,84 mln zł, na dywidendę, co oznacza wypłatę w wysokości 1,5 zł na akcję, podała spółka.

"Zarząd XTB [...] rekomenduje radzie nadzorczej oraz walnemu zgromadzeniu spółki podział jednostkowego zysku netto za rok 2021 w kwocie 234 841 352,95 zł w następujący sposób:

a) poprzez wypłatę dywidendy w kwocie 176 075 452,5 zł, tj. 1,5 zł na jedną akcję,

b) zatrzymanie pozostałej części zysku w kwocie 58 765 900,45 zł do dyspozycji spółki przeznaczając ją na kapitał rezerwowy" - czytamy w komunikacie.

Jako dzień dywidendy XTB proponuje 5 maja 2022 r., natomiast jako dzień wypłaty dywidendy 16 maja 2022 r.

Rekomendacja zarządu spółki jest zgodna z polityką dywidendową XTB, która zakłada rekomendowanie walnemu zgromadzeniu wypłaty dywidendy na poziomie 50-100% jednostkowego zysku netto spółki za dany rok obrotowy przy uwzględnieniu czynników takich jak konieczność zapewnienia odpowiedniego poziomu współczynników adekwatności kapitałowej spółki oraz kapitału niezbędnego do rozwoju grupy, jak również mając na uwadze wytyczne KNF, podano również.

Grupa XTB jest europejskim domem maklerskim, specjalizującym się w instrumentach finansowych będących przedmiotem obrotu na rynku pozagiełdowym i giełdzie. Od 2002 roku działa na rynkach zagranicznych, gdzie oferuje klientom zaawansowane technologicznie aplikacje transakcyjne. Jest licencjonowany w ponad 10 krajach Europy. Spółka jest notowana na GPW od 2016 r.

(ISBnews) Najprawdopodobniej też RN taką dywidendę zaakceptuje. Jest to dla mnie lekkie rozczarowanie, bo liczyłem na okolice 2 zł dywidendy na akcję, nadal jednak 9,7% div yieldu brutto przy mojej cenie zakupu to dobry wynik więc nie mogę też specjalnie narzekać. Jedynie niepokojący jest spadek dywidendy nominalnie rdr (choć trzeba pamiętać też o spadku wyniku netto z którego to wynika). Zobaczymy jak będzie to wyglądało wynikowo jak i w kwestii wysokości dywidendy za 2022, aby móc oceniać czy to trwalsza tendencja.

|

|

PREMIUM

511

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

4 czerwca 2022 13:55:58

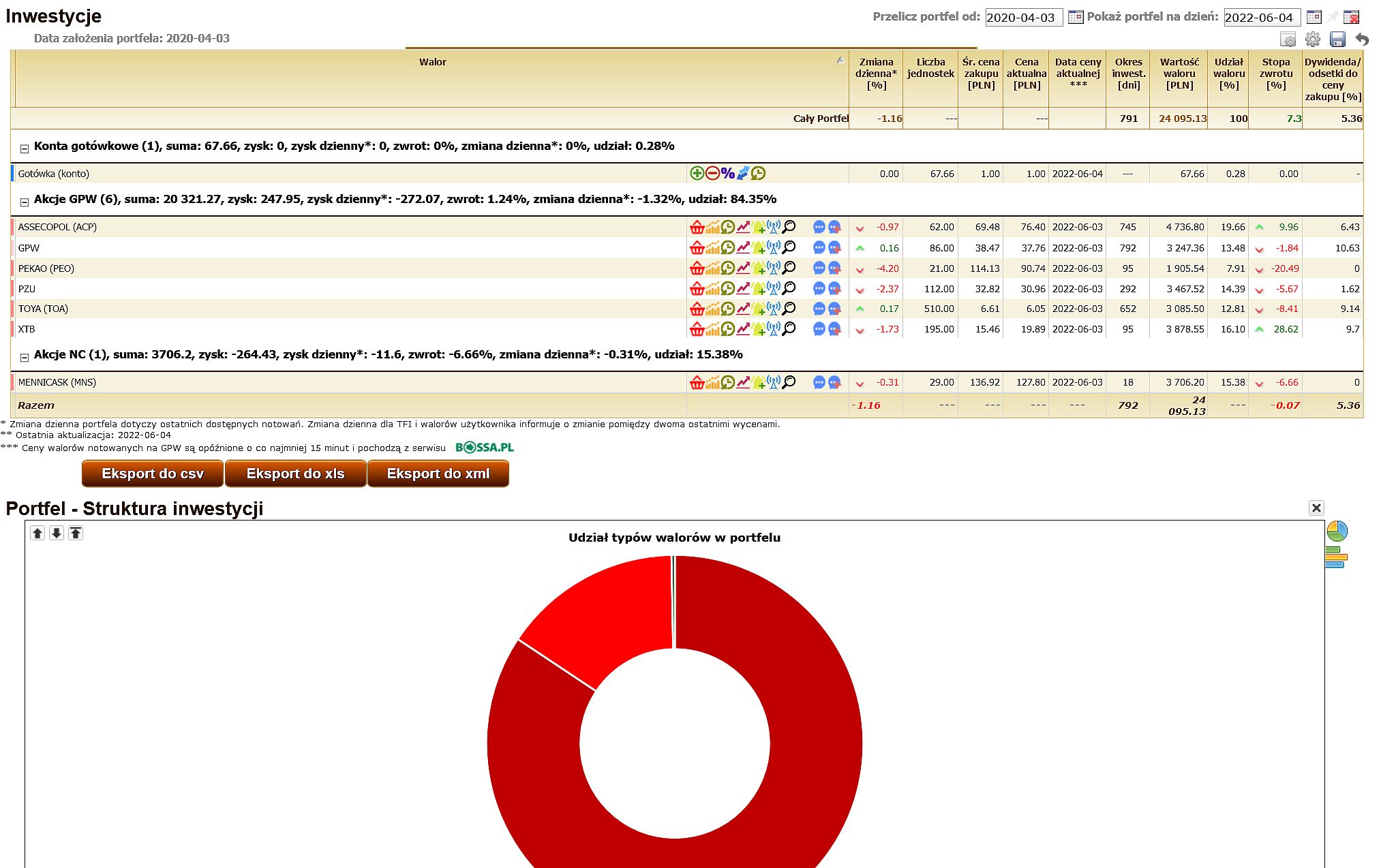

Roczne podsumowanie portfela dywidendowego #2

kliknij, aby powiększyć"Chwilę" na podsumowanie roczne portfela dywidendowego mi zeszło, na szczęście jest to projekt na tyle długoterminowy (minimum 10 lat), że miesiąc czy dwa opóźnienia nie robią tu wielkiej różnicy ;). Przede wszystkim trzeba skomentować wynik. Po dwóch pełnych latach dywidendowego inwestowania portfel urósł o +7,3%. Jest to spadek wobec ubiegłego roku o aż 19,45%! W tym czasie jednak szeroki rynek (WIG) spadł też o -18% więc nie powinno być szczególnego zdziwienia, bo jak będzie widoczne dalej portfel dywidendowy wykazuje wysoką korelację z szerokim rynkiem.Pierwotnym założeniem był wysoki jednocyfrowy wzrost roczny (8-9%), więc o ile po pierwszym roku ( +26,75%) było znacznie ponad "stan", tak po dwóch latach wynik jest rozczarowujący. Daję jednak strategii jeszcze 8 lat, zobaczymy jak "zapracuje". Jak na samym początku pisałem portfel jest eksperymentem, w tym momencie w sieci jest jeszcze tylko jeden portfel dywidendowy prowadzony na realnym koncie (od 2019 na IKE prowadzi na YT kanał Moje IKE). Mam nadzieję, że jeszcze te 8 lat ten portfel będzie prowadzony wiec będzie ciekawe porównanie jak wypadło tamto IKE vs moje eksperymentalne IKZE.

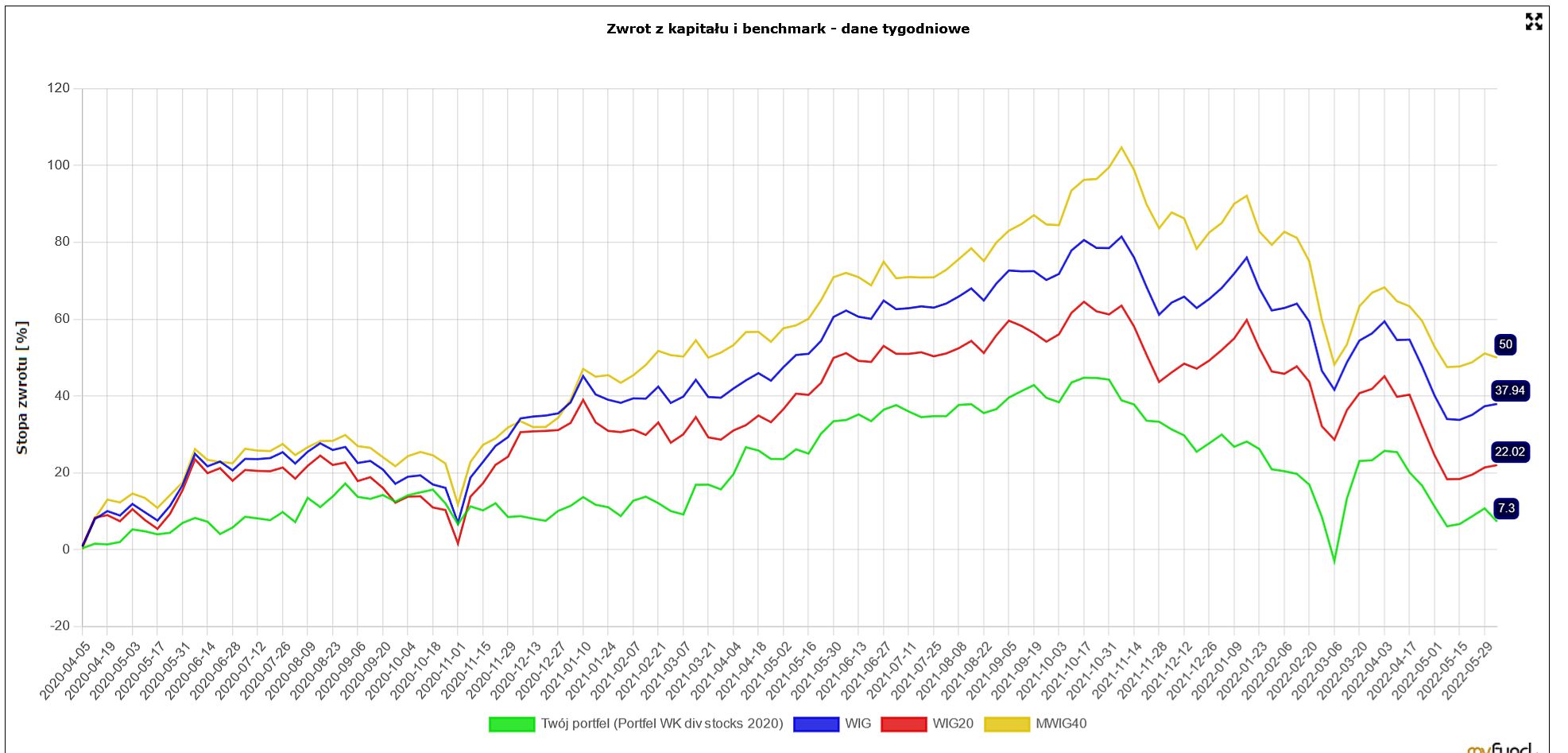

kliknij, aby powiększyćMimo iż jest tylko 7 spółek w portfelu to widać silną korelację z WIGiem. Co więcej niestety póki co stopa zwrotu jest konsekwentnie gorsza o te 20-30 proc. To sporo, oczywiście jak pisałem w podsumowaniu rocznym, na minus stopy zwrotu portfela działa moment rozpoczęcia inwestycji (niski poziom WIGu po krachu COVIDowym) i początek na gotówce. Z tym że ta różnica z czasem powinna maleć, a wręcz spółki dywidendowe powinny wobec indeksu zyskiwać jako fundamentalnie zdrowe i stabilne podmioty. Tak się póki co nie dzieje, znów pozostaje poczekać na efekty kolejnych lat. Przechodząc do szczegółów:Sprzedałem Ambrę (gdzie potencjał do dywidendy maleje) na rzecz Mennicy Skarbowej. Konkurentem był Torpol, zdecydowałem się jednak na mniej cykliczny MNS, gdzie dodatkowo jest potencjał do wysokich dywidend (zabezpieczenia przed inflacją oszczędności złotem, dodatkowo zagrożenie wojną podkręciło popyt) zarówno w 2022 jak i 2023, bo wyniki spółki mocno rosną, co chyba nie do końca zauważył rynek. Torpol w przyszłości możliwe że i tak do portfela wejdzie, choć wolałbym go kupować w cyklicznym dołku (podobnie jak np. Budimex) a nie gdy jest rozpędzony po wynikach. Asseco (ACP) - Walor był już na większym plusie, od strony dywidendy zapowiedziane 3,36 zł czyli więcej nominalnie niz rok temu (3,10 zł). Dla mnie oznacza to 4,83% stopy zwrotu z dywidendy, generalnie bez niespodzianek, wszystko zgodnie z planem ;) GPW - kurs wrócił praktycznie w okolice gdzie kupowałem akcje w 2020, co jest trochę dziwne bo spółka się rozwija i tu również nominalnie będzie wzrost dywidendy, bo wyniesie 2,74 zł vs 2,50 zł rok temu. GPW zapowiadało w 2021 że dywidenda w 2022 będzie bliżej 2,5 zł więc tym bardziej "bonus" jest mile widziany. Stopa dywidendy dla mnie wyniesie 7,12%. Pekao (PEO) - póki co patrząc na kurs największa porażka w portfelu. Sądziłem, że kupuję tanio bo po spadkach w lutym, tymczasem kurs zszedł jeszcze niżej. Rekomendacja dywidendy przez zarząd to 4,30 zł co oznacza 3,73% stopy dywidendy. Jest to trochę rozczarowujący poziom dla mnie, zwłaszcza że o ile wynik w 2022 pewnie będzie mocny (wysokie stopy procentowe), to w kolejnych latach przy tak wysokich stopach procentowych akcja kredytowa spadnie i to przełoży się na wyniki banku (co możliwe że spadkami już wycenia rynek). Na szczęście jest to najmniejsza moja pozycja, dlatego po wypłacie dywidendy z PEO jesli będzie ciekawsza opcja na rynku nie będę się wahał jej zmienić jak to było z Ambrą. PZU - Walor na małej stracie, możliwe że przez rozczarowanie poziomem dywidendy za 2021 (1,94 zł) Dla mnie to 5,91% więc całkiem sensowne poziomy, spodziewałem się też że to będzie ok 2 zł i nominalnie dywidenda będzie niższa od tej z 2021, bo tamta była dopalona (niejako podwójna) za brak tej w 2020. W przeciwieństwie do PEO nie widzę tu powodów do zmian na pozycji. Toya (TOA) - Również kurs się znacznie osłabił (wcześniej pozycja zaliczała niezły zysk). Zarząd rekomenduje 0,33 zł dywidendy więc daje mi to 4,99% div yieldu. Może będzie to trochę więcej bo w przeszłości rekomendacje zarządu były przebijane WZA, patrząc na kurs trochę zaczyna straszyć duży RGR z linią szyi ok. 5,62 zł - z racji jednak że to portfel dywidendowy trzymam dalej... XTB - Częściowo spodziewanie, tegoroczna gwiazda portfela. Nie dość że dostałem 9,7% dywidendy już w tym roku więc po GPW spółka jest najbardziej "spłacona" jak dotąd w portfelu (choć po dywidendach z TOA i ACP to się zmieni) to zaliczyła spory wzrost kursu. Zmienność i rozwój biznesu o nowych klientów pomaga brokerowi. Długoterminowo jak nie wystąpią tu jakiejś ryzyka prawne wydaje się to solidny typ dywidendowy. (choć po ostatnich wzrostach zrobiło się już dość drogo). Początkowym założeniem w portfelu było nie posiadanie spółek w trendzie spadkowym. To niestety muszę zweryfikować, bo praktycznie każdy podmiot dywidendowy w ciągu tych 10 lat i więcej w trend spadkowy jednak kiedyś wejdzie, a trochę szkoda sprzedawać akcje które np w 50% już się spłaciły i jest potencjał do dalszych dywidend. Dlatego modyfikuję ten warunek - powodem do sprzedaży mogą być spadające dywidendy lub ich całkowite wstrzymanie. Natomiast w przypadku mocnych spadków waloru i potencjału dywidendowego na kolejne lata nie będę wahał się kupować tak jak to zrobiłem z GPW. Na koniec jeszcze porównanie strategii dywidendowej (+7,3% od 05.04.2020) do tej aktywnej, którą stosuję w portfelu Cztery Fazy Rynku. W tym drugim 05.04.2020 wartość portfela wynosiła 36 086,82 zł

kliknij, aby powiększyćZmieniła się całkowicie struktura portfela (nie ma już żadnej z tych pozycji) więc rotacja jak i generalnie aktywność jest dużo wyższa (pozycje trzymam od kilku miesięcy do ok. 1,5 roku) ale też wynik obecnie to 54 639,11 zł co oznacza przyrost o +51,41%. Jak widać w ciągu ostatnich lat w moim przypadku aktywne inwestowanie wygrało i pobiło znacznie rynek (WIG w tym czasie +37,94%)  Oczywiście też jestem ciekaw jak to będzie wyglądało za 8 lat, choć nadal stawiam mocno na CFR w tym starciu Niniejszy artykuł powstał w celach edukacyjnych i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor i StockWatch.pl sp. z o.o. nie ponoszą odpowiedzialności za jakiekolwiek straty czy utratę zysków, które mogą wyniknąć pośrednio lub bezpośrednio z wykorzystania tych informacji. Oczywiście też jestem ciekaw jak to będzie wyglądało za 8 lat, choć nadal stawiam mocno na CFR w tym starciu Niniejszy artykuł powstał w celach edukacyjnych i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor i StockWatch.pl sp. z o.o. nie ponoszą odpowiedzialności za jakiekolwiek straty czy utratę zysków, które mogą wyniknąć pośrednio lub bezpośrednio z wykorzystania tych informacji.

Edytowany: 4 czerwca 2022 13:58

|

|