Na smyczy umów długoterminowych – omówienie wyników i sytuacji finansowej GK LW Bogdanka po III kw. 2021 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW III kw. 2021 r. GK LW Bogdanka S.A. (LWB) kontynuowała pozytywne tendencje wynikowe z wcześniejszych okresów sprawozdawczych notując w ujęciu r/r zdecydowaną poprawę wyników na każdym poziomie

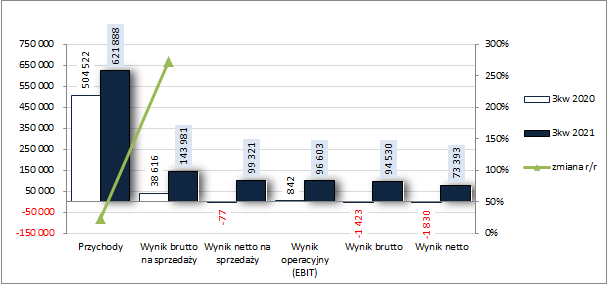

rachunku zysków i strat przy jednoczesnej poprawie rentowności. Skonsolidowane przychody wzrosły o 23 proc., zysk brutto na sprzedaży o 273 proc. (przy wzroście kosztu własnego sprzedaży o jedyne 3 proc. marża brutto poszybowała z 7,65 proc. przed rokiem do 23,15 proc.), a na dalszych poziomach wykazano solidne kilkudziesięciomilionowe zyski wobec strat lub znikomych dodatnich wyników przed rokiem. Warto również odnotować, że raportowane wyniki nie były w dużym stopniu obciążone kosztami pozostałej działalności operacyjnej (2,7 mln zł kosztów wobec 0,9 mln zł przychodów netto przed rokiem), czy też kosztami finansowymi netto (2,1 mln zł wobec 2,3 mln zł przed rokiem).

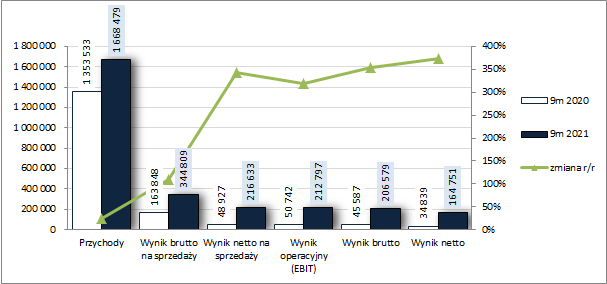

W skali całych 9 miesięcy 2021 r. wyniki Grupy również wykazują solidne progresje w ujęciu r/r. Skonsolidowane przychody wzrosły o 23 proc., zysk brutto ze sprzedaży o 110 proc., zysk netto ze sprzedaży o 343 proc., zysk operacyjny o 319 proc., zysk brutto o 353 proc., a zysk netto o 373 proc., w tym o 375 proc. dla akcjonariuszy.

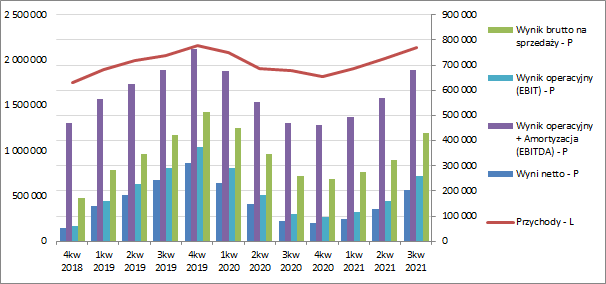

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

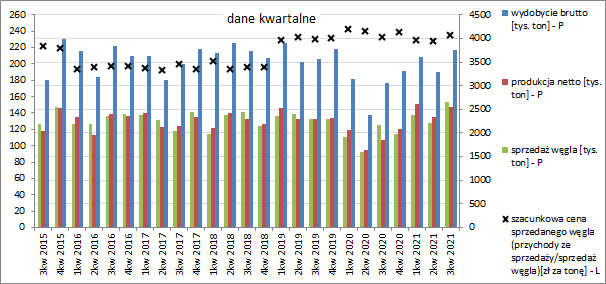

kliknij, aby powiększyć Główny wpływ na poprawę wyników Grupy w III kw. jak również całych 9m 2021 r. miała wyższa sprzedaż węgla w ujęciu ilościowym – wzrost r/r o odpowiednio blisko 22 proc. i 27 proc. Wyższe r/r było również wydobycie i produkcja netto. W III kw. osiągnięto również lepszy wynik niż przed rokiem w odniesieniu do uzysku (68 proc. wobec 60,2 proc.), lecz zarazem nieco niższy względem wcześniejszych okresów sprawozdawczych w 2021 r. (wykresy poniżej – ujęcie kwartalne i narastające za 12m).

kliknij, aby powiększyć

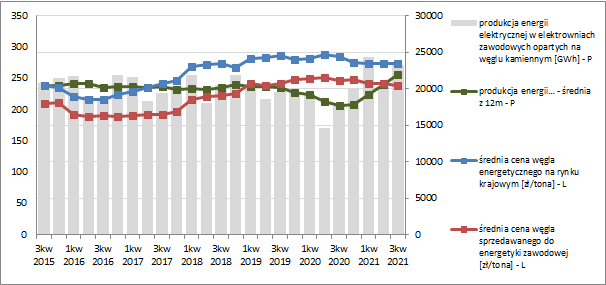

kliknij, aby powiększyćWarto przy tym odnotować, że Grupa od dłuższego czasu utrzymuje na relatywnie wysokim poziomie ceny sprzedaży miału węglowego (szacunkowo 234 zł za 1 tonę), które jednocześnie dość znacząco odbiegają in minus od notowań węgla na rynkach światowych (uśredniona cena węgla ARA – Amsterdam Rotterdam Antwerpia w III kw. 2021 r. to 155 USD/t więc na złotówki mamy w przybliżeniu 600 zł za 1 tonę). Tak radykalna dysproporcja w cenach węgla między Grupą Bogdanka a rynkiem światowym to efekt długoterminowych kontraktów obowiązujących na polskim rynku, gdzie głównie trafia węgiel z LWB, oraz powiązań kapitałowych między podmiotami górniczymi a zakładami energetycznymi, które są jego głównymi odbiorcami. Obecnie rozbieżność ta działa na niekorzyść Grupy, lecz jeśli w najbliższym czasie zawiązywane byłyby nowe umowy długoterminowe to zakładając ich rynkowy charakter może nastąpić tu spora zmiana in plus. Warto tu odnotować, że z podanych na wykresie wyżej kwartalnych szacunków cen sprzedawanego przez LWB węgla oraz ich skokowych zmian co ok. 3 lata można postawić ostrożną tezę, że zbliżamy się właśnie do kolejnego „skoku” (jeśli interwał się potwierdzi to nowe ceny w umowach długoterminowych powinny zacząć obowiązywać od I kw. 2022 r.). Jednocześnie warto mieć na uwadze, że na wartość przychodów ze sprzedaży nie oddziałuje tylko cena, lecz także ilość zrealizowanej sprzedaży, która z kolei w przypadku LWB jest zależna od zapotrzebowania zgłaszanego przez energetykę zawodową. I tu, jak widać na wykresie poniżej, sytuacja ostatnio sprzyja Grupie Bogdanka.

kliknij, aby powiększyćNie może zatem dziwić, że LWB niedawno podniosła plan produkcyjny na 2021 r. z 9 do 9,6 mln ton. Z kolei plan produkcyjny w kolejnych latach ma być zgodny z poziomem określonym w strategii tj. 9,7 mln ton.

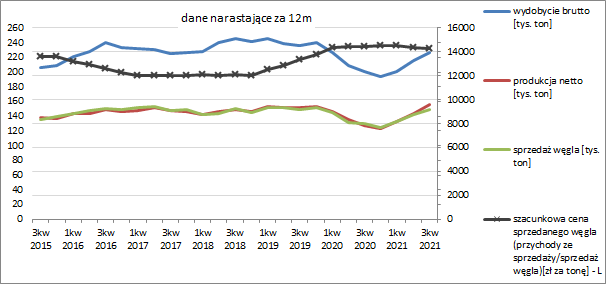

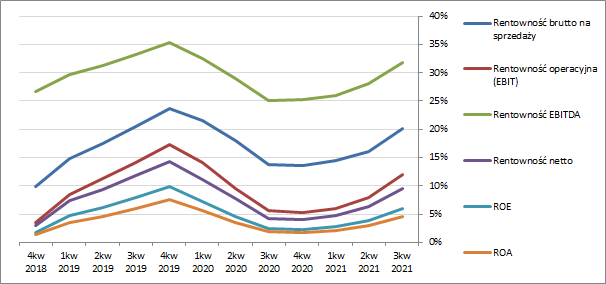

Z punktu widzenia tendencji wynikowych i efektywnościowych LWB w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić, że systematyczne ostatnio poprawy wyników w ujęciu r/r wpłynęły na zdecydowaną poprawę sytuacji, w tym również w obszarze rentowności, przy czym do wcześniejszych „maksów” z końca 2019 r. trochę brakuje.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

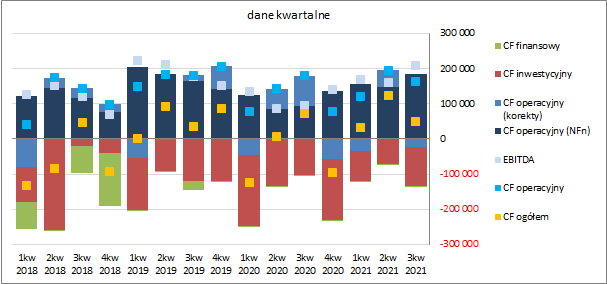

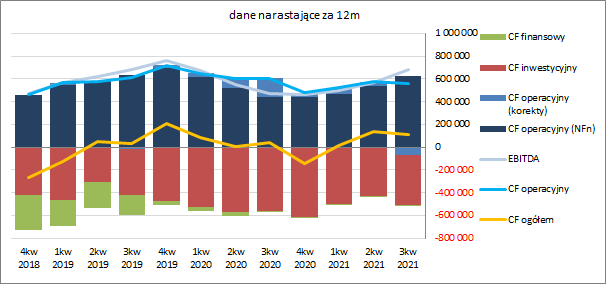

sprawozdanie z przepływów pieniężnych LWB za III kw., to w ujęciu r/r odnotowano tu sporo niższy dopływ środków na poziomie salda ogólnego – 50 wobec 73 mln zł (wykres poniżej – jednostka tys. zł). Na pogorszenie główny wpływ miał słabszy wynik obszaru operacyjnego (163 wobec 179 mln zł przed rokiem, przy zdecydowanie wyższej nadwyżce finansowej – 185 wobec 94 mln zł oraz negatywnym wpływie korekt, które wyniosły -22 mln zł wobec +95 mln zł przed rokiem) oraz nieco wyższe r/r inwestycyjne wydatki netto (111 wobec 104 mln zł). W obszarze finansowym wykazano wydatki netto zbliżone do ubiegłorocznych (1,6 wobec 1,9 mln zł).

kliknij, aby powiększyćTym samym w ujęciu narastającym za 12m (wykres poniżej – jednostka tys. zł) LWB zaliczyła cofnięcie po dwóch kwartałach wzrostów w zakresie salda ogólnego, w tym również operacyjnego. W odniesieniu do tego ostatniego należy odnotować, że nadal cechuje się dobrą jakością (o jego wartości stanowi niemal w pełni nadwyżka finansowa netto, która w rozpatrywanym okresie nieco odjechała in minus wartości EBITD-y) i w pełni pokrywa inwestycyjne i finansowe wydatki netto.

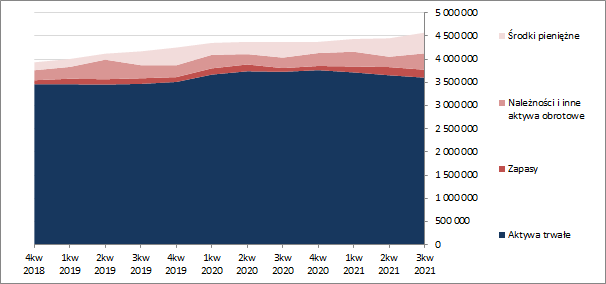

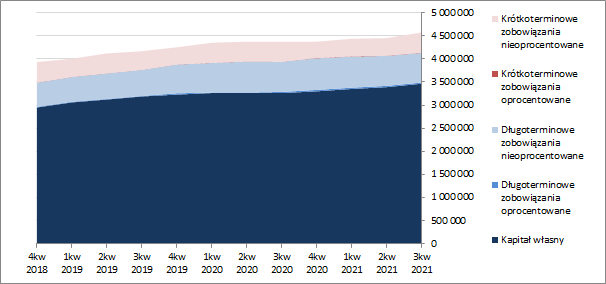

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 3 proc., czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 1 proc. (głównie środków trwałych) i wzrost wartości składników obrotowych o 22 proc. (głównie należności i środków pieniężnych), a w przypadku pasywów wzrost kapitału własnego o 2 proc. i zobowiązań ogółem o 5 proc. (zadłużenie krótkoterminowe zwiększyło się o 15 proc., a długoterminowe zmniejszyło o 1 proc.; dług oprocentowany uległ przy tym zmniejszeniu o 4 proc. i na koniec okresu stanowił 3 proc. zadłużenia ogółem).

Zmiany te miały lekko pozytywny wpływ na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), której obraz utrzymuje się od dłuższego czasu korzystny – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi, przy jednoczesnej nadwyżce kapitału obrotowego nad bieżącymi potrzebami w tym zakresie.

kliknij, aby powiększyć

kliknij, aby powiększyć Jednocześnie warto odnotować, że nadal znaczną część (ok. 40 proc.) zadłużenia Grupy stanowią rezerwy, z czego niemal połowa dot. rezerw z tytułu świadczeń pracowniczych (w szczególności nagród jubileuszowych).

Od strony wskaźnikowej sytuacja LWB utrzymuje się cały czas na stabilnym i zarazem bezpiecznym poziomie. Grupa posiada rezerwy w zakresie płynności finansowej (nadwyżka kapitału obrotowego netto i wysoki poziom pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi oraz aktywami obrotowymi), relatywnie niski poziom zadłużenia (24 proc. aktywów ogółem) i bardzo dobrą ocenę zdolności jego obsługi (środki pieniężne w kasie przewyższają zobowiązania finansowe Grupy). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wahający się od dłuższego czasu w zakresie poziomu AAA-AA (na koniec rozpatrywanego okresu było AA+).

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/bogdanka... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują wyraźne niedowartościowanie akcji Grupy LW Bogdanka na GPW w Warszawie. Wyceny powyżej rynkowej ceny otrzymujemy zarówno w grupie metod majątkowych, mnożnikowych, jak i dochodowych. Biorąc pod uwagę w jakiej porze roku jesteśmy i jak rozwija się sytuacja w obszarze energetyki zawodowej można przyjąć, że Bogdanka nie powiedziała jeszcze ostatniego słowa w kontekście poprawy wyników. Jednocześnie jednak trzeba mieć na względzie, że powoli będziemy wchodzić w okresy podwyższonej bazy i skala raportowanej poprawy wyników może wytracić dynamikę. Poza tym sytuacja na rynku węgla i w samej branży górniczej jest ostatnio dość dynamiczna (zwłaszcza w kontekście tzw. „Zielonego Ładu”), co przekłada się na podwyższone ryzyko inwestycji i znajduje odbicie w często gwałtownych zmianach notowań rynkowych przedstawicieli tego sektora na GPW.

Link do wskaźników

www.stockwatch.pl/gpw/bogdanka... oraz wycen

www.stockwatch.pl/gpw/bogdanka... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.