Czy JSW i Bogdanka odbiją po trudnym kwartale? Analiza wyników i prognoz

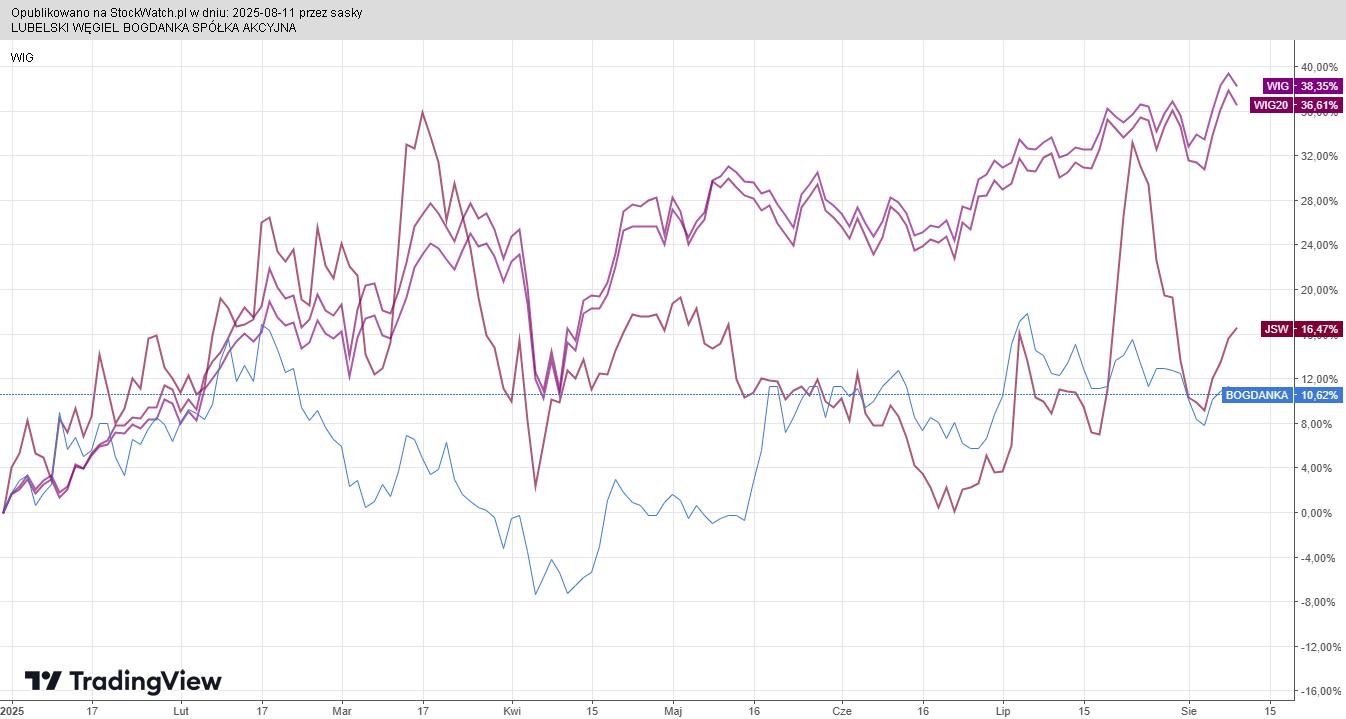

Państwowe spółki wydobywcze notowane na GPW mają problem z dotrzymaniem kroku tegorocznej hossie. Od początku roku akcje JSW podrożały o 16,5 proc., a Bogdanki o 10,6 proc. Dwucyfrowe stopy zwrotu wyglądają dobrze na pierwszy rzut oka, jednak w zestawieniu z głównymi indeksami są daleko w tyle. Dla porównania w tym samym okresie indeks szerokiego rynku WIG urósł o ponad 38 proc., a WIG20 o 36 proc.

Kliknij, aby powiększyć

JSW i Bogdanka działają na bardzo wymagającym rynku, utrzymuje się niski popyt na węgiel i koks

Relatywnie słaby performance czołowych producentów węgla to pokłosie negatywnych trendów, z którymi spółki borykają się od dłuższego czasu. Najgorzej sytuacja wygląda w JSW. Największy w Polsce producent węgla koksowego wciąż generuje straty na podstawowej działalności i musi sięgać po „zaskórniaki”. Jak szacuje Michał Sztabler, spółka kwartalnie „przepala” ponad 1 mld zł.

– JSW podała już wstępne dane operacyjne za miniony kwartał (wolumeny, ceny). Na tej podstawie oszacowaliśmy przychody z core businessu (sprzedaż koksu oraz węgla: koksowego i energetycznego) na ok. 2 mld zł. Dodatkowe 250-300 mln zł pochodziło z pozostałych segmentów (węglowodory + pozostałe). Koszty operacyjne przyjęliśmy na ok. 3,7 mld zł, skorygowane o ok. 0,5 mld zł wartości świadczeń wytworzonych na potrzeby własne i 0,2 mld zł zmiany stanu produktów (wzrost zapasów). W prognozach nie uwzględniamy oszczędności na kosztach pracowniczych wynikających z ograniczenia płatności ZUS, gdyż naszym zdaniem pozytywny efekt tych działań będzie widoczny na poziomie przepływów, a nie kosztów. Ostatecznie wynik na podstawowym biznesie w II kwartale wyniósł ok. -0,75 mld zł. Na EBIT wpływa także wynik na portfelu FIZAN. W ostatnich okresach spółka wykazywała najczęściej zysk na tej pozycji (75 mln zł w Q1), ale od początku 2025 r. wycofano z funduszu już ponad 3 mld zł (pozostało <1 mld zł), co niewątpliwe zmniejszyło wpływ tego elementu na końcowy wynik JSW. Konserwatywnie nie uwzględniamy wyniku na portfelu w naszych prognozach – prognozuje Michał Sztabler, analityk Noble Securities.

Przy analizie najbliższego raportu finansowego JSW (planowany jest na 9 września) warto pamiętać, że ubiegłoroczne wyniki były obciążone gigantycznymi odpisami w segmentach Węgiel i Koks. Łącznie opiewały one na kwotę ponad 6 mld zł.

– Po wyłączeniu ubiegłorocznego odpisu na ponad 6 mld zł, wyniki JSW za II kwartał w ujęciu r/r będą nieco gorsze. Na poziomie EBITDA będzie widać to najlepiej (-388 mln zł vs -53 mln zł rok temu). Niemniej względem I kwartału 2025 r. jest szansa na lekką poprawę. Przychody będą mniejsze, ale to pokłosie niższych cen węgla na rynku – zaznacza w rozmowie ze StockWatch.pl analityk Noble Securities.

W JSW widać pierwsze jaskółki poprawy

Choć JSW jest w trudnej sytuacji, to na horyzoncie widać pierwsze symptomy poprawy. Jak zaznacza Jakub Szkopek z Erste Group, ceny węgla w Chinach i w Australii od miesiąca odbijają. Dodatkowo mówi się, że chiński regulator może ustalić sztywne limity produkcji węgla, co miałoby pozytywny wpływ na cały rynek.

– Na rynku widać odbicie cen węgla australijskiego, który stanowi benchmark dla JSW. Obecnie cena trzyma się na poziomie 200 USD za tonę, ale warto dodać, że przez ostatnich kilka dni była nawet wyżej. To pozytywna jaskółka dla wyników JSW – dodaje Michał Sztabler.

JSW uruchamia nowe ściany wydobywcze i notuje poprawę wydobycia. Każdy kolejny miesiąc zakłada wzrost produkcji węgla, a dodatkowo plany są ostatnio przekraczane. Tym samym rosną szanse na wykonanie tegorocznego planu produkcyjnego na poziomie ok. 13,4 mln ton.

– Patrząc na dane miesięczne, wydobycie w JSW zaczęło się w końcu poprawiać. W JSW ruszają nowe ściany i wyrobiska. To dobry prognostyk na przyszłość. W samej spółce rośnie społeczne przekonanie, że JSW powinno być uwzględnione w programie restrukturyzacji górnictwa, gdzie prowadzony jest program dobrowolnych odejść i urlopów dla górników. To szansa na obniżenie kluczowej i największej pozycji kosztowej w grupie. W naszych prognozach zakładamy, że dobrowolne odejścia mogą rozpocząć się już w 2026 r. – mówi w rozmowie ze StockWatch.pl Jakub Szkopek, analityk Erste Group.

Niedawno analityk Erste Group podwyższył rekomendację dla JSW ze „sprzedaj” do „trzymaj” wyznaczając cenę docelową akcji na 23,10 zł. Warto zaznaczyć, że bieżący kurs na GPW (24,12 zł) jest o kilka procent wyższy.

Analityk: Głównym czynnikiem ryzyka w JSW jest ewentualna utrata płynności

W szerszej perspektywie sytuacja JSW pozostaje trudna. Firma aby ratować płynność musiała nawet wnioskować do Zakładu Ubezpieczeń Społecznych o odroczenie zapłaty składek na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP.

– JSW „pali” kwartalnie ponad 1 mld zł, a więc nawet poszukiwanie oszczędności w sferze kosztów pracowniczych nie zniweluje tej różnicy (łączne koszty pracownicze to ok. 1,75 mld zł kwartalnie, a przecież nie można ich ściąć do 0). Lekką ulgę przyniosła decyzja ZUS o zawieszeniu poboru składek (315 mln zł oszczędności na poziomie przepływów operacyjnych), spółka liczy na kolejne tego typu posunięcia. W obecnej sytuacji rynkowej napięcia płynnościowe pojawią się już na przełomie Q3/Q4, a najpóźniej pod koniec br. – szacuje Michał Sztabler.

Wysokie koszty pracownicze, niskie ceny węgla i słaby popyt sprawiają, że firma ostatnio regularnie sięga po oszczędności. Problem w tym, że gotówki zgromadzonej w funduszu inwestycyjnym (FIZAN) może wystarczyć ledwo do końca bieżącego roku.

– Głównym czynnikiem ryzyka jest ewentualna utrata płynności i powtórka scen sprzed lat, gdy górnicy strajkowali pod siedzibą JSW. Trzeba pamiętać, że JSW większość gotówki zgromadzonej z tzw. funduszu na „czarną godzinę” już „przepaliła”. Jeszcze półtora roku temu firma posiadała 5,7 mld zł. Obecnie w to mniej niż 800 mln zł – dodaje Jakub Szkopek.

Według analityka Noble Securities, w obecnej sytuacji rynkowej napięcia płynnościowe w JSW pojawią się już na przełomie Q3/Q4, a najpóźniej pod koniec br. Koło ratunkowe może jednak rzucić rząd. Na początku lipca jastrzębska spółka złożyła wniosek do Ministerstwa Klimatu i Środowiska o ponowne rozpatrzenie sprawy nadpłaty i zwrotu tzw. składki solidarnościowej w wysokości 1,6 mld zł zapłaconej w latach 2023-2024. Wcześniej MKiŚ odmówiło wszczęcia postępowania w tej kwestii argumentując, że organ nie ma kompetencji w tym zakresie.

Bogdanka rozczarowała wstępnymi wynikami

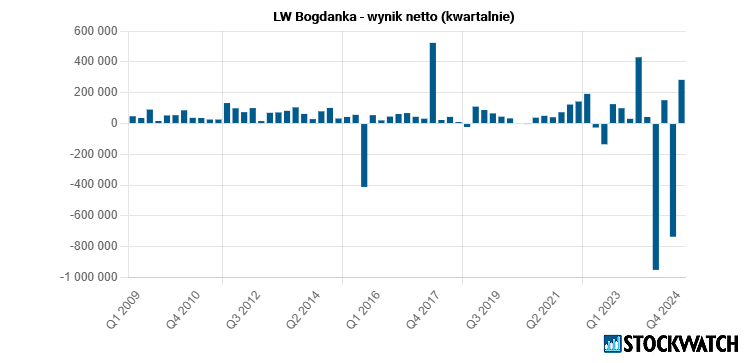

W nieco lepszej sytuacji jest Bogdanka, która jeszcze w połowie lipca podzieliła się wstępnymi wynikami. Według raportu, w całym I półroczu lubelska spółka wypracowała 264,7 mln zł skonsolidowanego zysku netto. Skonsolidowana EBITDA osiągnęła 408,6 mln zł, a EBIT 310,8 mln zł. Na wynik istotnie wpłynęła likwidacja szkody z lutego 2023 r., której wartość oszacowano na blisko 145 mln zł. Taką kwotę odszkodowania otrzymała spółka od TUW PZUW. Ostateczne wyniki Bogdanka opublikuje 8 września.

Zdaniem Michała Sztablera, wyniki za sam II kwartał wypadły słabo, gdyż gwałtownie spada popyt na węgiel energetyczny w kraju, a dodatkowo w Q1 koszty były wyjątkowo niskie co wynikało m.in. z niskich nakładów na nowe wyrobiska (i należało spodziewać się odbudowy frontów).

– Wyniki Bogdanki za I kwartał były rewelacyjne i przebiły oczekiwania rynku. Spółka zaraportowała solidne wolumeny produkcyjne, niskie koszty i inwestycje w nowe chodniki. Sytuacja w II kwartale uległa odwróceniu, szczególnie na poziomie kosztów, co może sygnalizować, że spółka nadrobiła inwestycje w wydobycie – komentuje dla StockWatch.pl Michał Sztabler, analityk Noble Securities.

Analityk: Długoterminowe perspektywy dla Bogdanki pozostają niekorzystne

Na wynikach II kwartału odbił się także spadek cen i popytu na węgiel Bogdanki. Zdaniem eksperta, kontrahenci najwyraźniej obkupili się na początku roku i w II kwartale nie potrzebowali już tak dużych dostaw.

– Bogdanka produkuje węgiel głównie do celów energetycznych. Problem w tym, że firmy energetyczne redukują produkcję energii opartą na węglu. W szerszej perspektywie należy się spodziewać wręcz zamykania lub drastycznego ograniczania tej produkcji (działanie jedynie w trybie podtrzymania). Do tego dochodzi kwestia konkurencji z tanim i dotowanym przez państwo węglem ze Śląska. Bogdanka nie ma dopłat, a i tak musi się dostosowywać do cen na rynku – ocenia Michał Sztabler.

Warto dodać, że efektywne ceny sprzedaży węgla przez Bogdankę zależą od umów z trzema największymi odbiorcami: Enei reprezentowanej przez elektrownie w Kozienicach i Połańcu oraz Grupę Azoty. Ceny są oparte na kwotowaniach indeksu PSCMI1. Ten z kolei w sposób pośredni uzależniony jest od cen światowych realizowanych w portach ARA czy Baltic Ports.

Bogdanka ma potencjał do wypłaty dywidendy

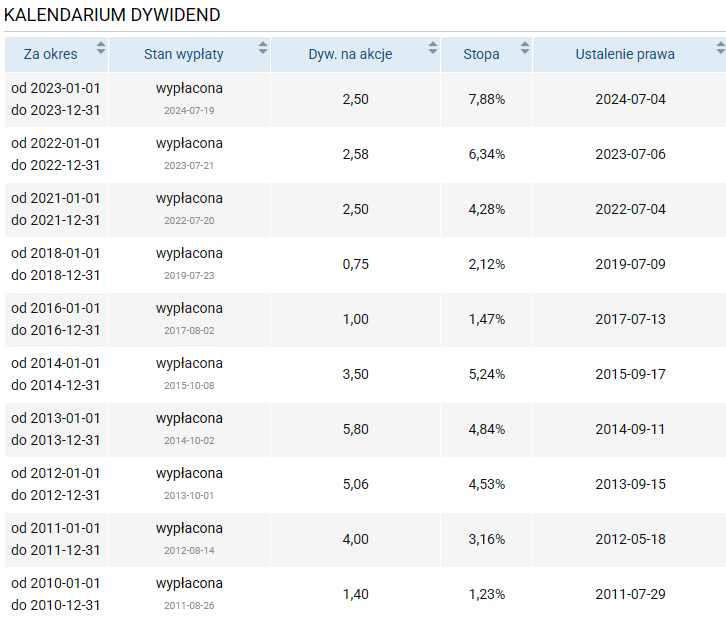

Bogdanka słynie ze swojej wysokiej efektywności i dobrego zarządzania kosztami. Firma regularnie przynosi zyski i w przeciwieństwie do JSW dzieli się dywidendą z akcjonariuszami. W ubiegłym roku spółka wypłaciła 2,50 zł na akcję, co dało stopę w okolicach 7,9 proc.

Źródło: Opracowanie własne/StockWatch.pl

Zdaniem analityka Noble Securities, mimo potencjału dywidendowego przyszłoroczna wypłata wcale nie jest taka oczywista.

– Potencjał do dywidendy jest. Bogdanka ma gotówkę i zamknie rok 2025 na plusie. Warto jednak pamiętać, że w MAP miały miejsce zmiany, więc kwestią otwartą jest jak nowi decydenci podejdą do opcji dzielenia się zyskiem – mówi analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl