Pokusa nie do odparcia – omówienie sprawozdania finansowego Platige Image po III kw. 2021 r.Spółka od lat znana z nienagannej jakości i braku lub niskiej rentowności w końcu zaliczyła dobry kwartał. Poniżej znajdziecie Państwo opis sytuacji fundamentalnej spółki i ocenę ostatnich wyników.

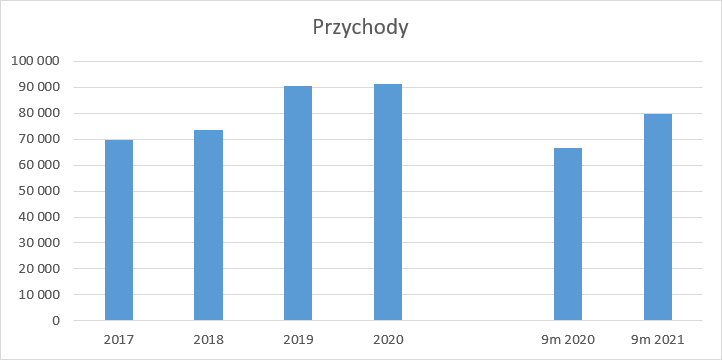

Po latach słabych wyników w 2018 r. zdecydowano się na restrukturyzację spółki, przy czym nie chodziło tylko o obniżenie kosztów, ale zmianę zarządzania spółką i osób do tego oddelegowanych. Obecny prezes spółki zasiadł na stanowisku dopiero pod koniec 2018 r. Nie wiadomo, czy konsekwencją tego był odnotowany rok później wzrost przychodów, ale jasnym jest, że zmiany w spółce miały korzystne przełożenie na wyniki. W roku 2020 r. spółka nie urosła, ale nie można się temu dziwić skoro wiele spółek na początku roku odwoływało eventy, a część z nich nie byłą w ogóle możliwa do przeprowadzenia ze względu na lockdown. W tym roku spółka wróciła do wzrostów. Przychody po 3 kwartałach wyniosły prawie 80 mln zł i były o 20 proc. większe r/r.

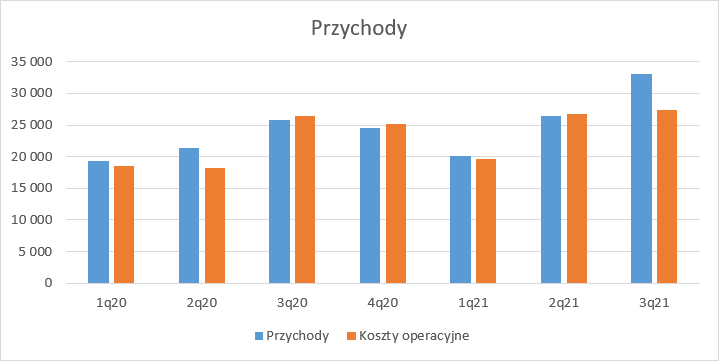

kliknij, aby powiększyćJeśli zejdziemy trochę z rozdzielczości, to okaże się, że I kw. br. był niestety słaby pod względem sprzedaży. W drugim kwartale mieliśmy wzrosty, ale okresem porównawczym jest okres z lockdownami. Dopiero III kw. br. pozwala nam jasno stwierdzić, że jest lepiej. Spółka informuje, że po części wzrost przychodów jest wynikiem przesunięcia prac z drugiego kwartału na trzeci. Wydaje się jednak, że istnieją także inne powody. Po pierwsze w II kw. spółka podpisała znaczące kontrakty na produkcję z Activision (wartość ok. 17 mln zł). Niestety nie znamy okresu w jakim owe produkcje miały być wykonane, ale można zakładać, że dały się odczuć w wynikach.

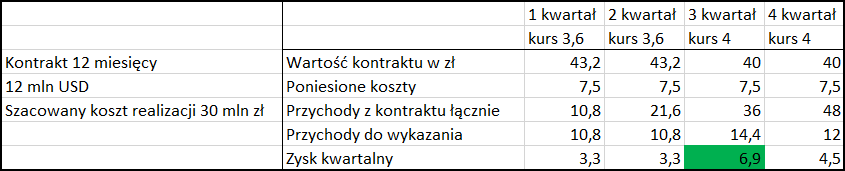

kliknij, aby powiększyćKolejnym powodem wzrostu przychodów może być wzrost kursu USD/PLN, który względem II kw. wzrósł o prawie 10 proc. Wpływ kursu walutowego może być wręcz bardzo istotny. Zgodnie z raportem za 2020 r. Platige uzyskuje około 2/3 sprzedaży w eksporcie, a co jeszcze ważniejsze rozpoznaje przychody jak kontrakty budowlane. W tym modelu wartość przychodów szacuje się na podstawie stopnia zaawansowania mierzonego poziomem poniesionych kosztów. Jeśli kontrakt taki jest wyrażony w walucie obcej to kwota przychodów z tego kontraktu się oczywiście zmienia, a tym samym spółka w danym okresie pokaże nadwyżkę z kursu walutowego już zaraportowanych przychodów w poprzednich kwartałach tak jak w tabeli poniżej.

kliknij, aby powiększyćJeśli kurs nie będzie rósł dalej to w kolejnym okresie przychody będą niższe, tak jak pokazano w tabeli powyżej.

Jaki wpływ na wyniki miało to zjawisko niestety nie wiemy, bo nie wiemy przez jaki czas realizowane są kontrakty. Jasnym jest, że ten dotyczący II sezonu Wiedźmina, ale kwota wynagrodzenia z tego tytułu raczej nie była decydująca – wartość umowy przekraczała 8 proc. przychodów za 2019 r. czyli wynosiła ok. 6 mln zł.

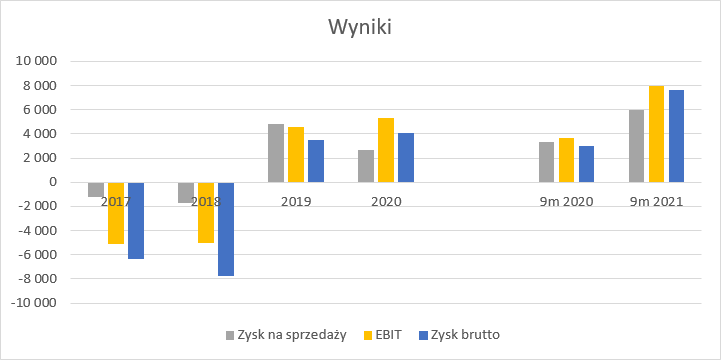

Tak czy owak, skok przychodów przełożył się na wyniki. W 2019 r. struktura tych wyników była normalna – im niżej w rachunku zysków, tym raportowany efekt był niższy. W 2020 r. EBIT był dwukrotnie wyższy od zysku ze sprzedaży. Stało się tak, bo spółka rozwiązała w IV kw. odpisy na drugą halę. Oczywiście jest to zdarzenie jednorazowe i niegotówkowe, więc do wyłączenia w kalkulacji powtarzalnego wyniku. W tym roku także mamy ekstra dwa miliony złotych w linii pozostałej działalności. To efekt umorzenia subwencji z Tarczy, więc także mamy do czynienia ze zdarzeniem niepowtarzalnym. EBIT zamknął się kwotą 8 mln zł, a skorygowany o umorzenie pożyczki 6 mln zł. Powtarzalny tegoroczny zysk brutto wyniósł 5,6 mln zł, natomiast zysk netto 4,5 mln zł – wzrost o 86 proc. r/r. Kroczący skorygowany o zdarzenia jednorazowe roczny zysk netto wynosi obecnie 3,4 mln zł.

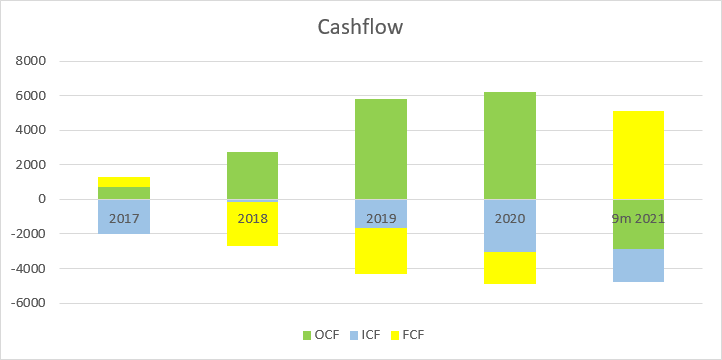

kliknij, aby powiększyćO ile dzięki III kw. ur. widać zdecydowaną poprawę wyników o tyle niedosyt pozostawiają przepływy operacyjne. W ciągu 9 miesięcy tego roku spółka przy zysku netto na poziomie 4,5 mln zł pokazała odpływ 2,8 mln zł. Jednocześnie wydała na inwestycje 1,9 mln zł, a całość została sfinansowana emisją akcji (6 mln zł) i kredytem (1,4 mln zł)

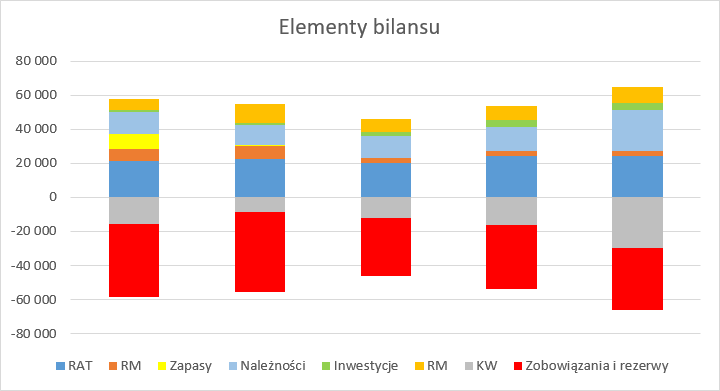

kliknij, aby powiększyćW bilansie spółki po stronie aktywnej w relacji do końca 2020 r. obserwujemy wzrost należności, a po stronie pasywnej wzrost kapitału własnego i spadek zobowiązań, przy czym spadły zobowiązania handlowe, a nie kredytowe, bo jak wspomniałem w tym roku kwoty zobowiązań odsetkowych się zwiększyły przez zaciągnięcie 1,4 mln zł dodatkowego kredytu. Obecny poziom zadłużenia finansowego można szacować na około 15,5 mln zł, a dług netto na ok. 11 mln zł. Wskaźniku długu netto do EBITDA wynosi 1,2, a więc spółka jest w stanie spokojnie obsługiwać swoje zadłużenie. Pierwszy raz od dość dawna nie trzeba się martwić o rolowanie kredytu.

kliknij, aby powiększyćZmiana strategiiNa początku 2021 r. spółka ogłosiła nową strategię, choć z tą nowością nie należy przesadzać, bo w dużej mierze to co spółka zamierza już kiedyś w Platige widzieliśmy. Spółka zamierza wziąć na siebie więcej ryzyka i w konsekwencji oczekiwanych zysków, a chce to uczynić przez inwestycje w własne IP w segmencie filmowym i gamedev. Nihil novi, ale tym razem są większe szanse że się uda. Poprzednim razem wejście w sektor gamedev z Vivid Games skończyło się odpisem. Oczywiście żeby inwestować we własne IP potrzebne są środki i w strategii zapowiedziano możliwość:

- emisji akcji na NC

- emisji akcji przy przenosinach na GPW

- emisji akcji spółek zależnych

- tworzenia spółek JV

Na obecną chwilę spółka powołała do życia dwie spółki. Pierwszą jest PJ Games, gdzie spółka objęła 79 proc. kapitału zakładowego, natomiast resztę Juggler Games. Na obecną chwilę kapitał zakładowy wynosi 100 tys. zł i tyle też spółka ma prawdopodobnie gotówki. Model finansowania nie jest jeszcze znany, ale zgodnie z KRS nie było w spółce do tej pory podwyższenia kapitału, a bilans jednostkowy nie wskazuje na udzielenie pożyczek temu podmiotowi. Wybrany przez spółkę partner wyprodukował do tej pory dwie gry wydane przez zewnętrznych wydawców. W 2018 r. ukazała się debiutancka My Memory of Us, ale nie zrobiła jakiegoś większego sukcesu. Peak graczy dla tego tytułu wyniósł jedynie 38. Liczba komentarzy na Steam po paru już latach to zaledwie 617. Drugim projektem studia jest wydany przez Klabatera The Amazing American Circus, gdzie peak wyniósł zaledwie 71 graczy (150 kometarzy). Delikatnie mówiąc dotychczasowy trackrecord nie jest imponujący.

Większe nadzieje budzi Image Games czyli spółka powołana przy współpracy z Movie Games. O ile samo Movie może się pochwalić wydaniem takich hitów jak Drug Dealer Simulator własnej produkcji czy Gas Station Simulator autorstwa Drago Entertiment, to już studio które ma tworzyć grę budzi mieszane uczucia. Z jednej strony pracowało jako podwykonawca przy takich projektach jak Dead by Daylight, Baldur’s Gate III, Outriders, czy Observer System Redux, z drugiej własny projekt nie zrobił najlepszego wrażenia. Wydany w zeszłym roku Gamedec nie wszedł nawet do pierwszej 10 Steam Global Top Sellers.

kliknij, aby powiększyćProjekt ten miał mniejszą liczbę osób grających w tym samym czasie co Mech Mechanic Simulator, który sprzedał się w ciągu 3 dni w 11 tys. egzemplarzach czyli delikatnie większą niż Paradise Lost ze sprzedażą na poziomie 12 tys. sztuk.

Mimo to może być potencjał w tym projekcie. Anshar będzie tylko wykonawcą, a dodatkowo za projekt od strony kreatywnej odpowiada między innymi Marta Fijak odpowiedzialna za desing Frostpunka. W zarządzie spółki zasiada Piotr Gnyp, czyli szef marketingu w Movie. Nie jest też jasne kto będzie producentem. Jedno jest natomiast pewne – Image będzie posiadał w spółce mniej niż 50 proc. akcji, bo już po okresie raportowym spółka Image Games zrobiła emisję akcji do inwestorów. Będzie też ją konsolidować metodą praw własności, co oznacza, że w linii finansowej sprawozdania Platige będzie pokazywać przynależną mu zmianę kapitału własnego Image Games.

Biorąc pod uwagę założenia strategii i finansowania rozwoju własnych IP oraz fakt, że do rady nadzorczej Image Games wszedł Sugalski, czyli człowiek odpowiedzialny za gamdevowy fundusz Rockbridge’a można się domyślać (tak jak sugerował jeden z użytkowników forum), że pojawi się gdzieś emisja akcji – albo w Imaga Games, albo w Platige Image. Taki model widzieliśmy już choćby w CI Games, gdzie dla funduszu zarząd zrobił specjalną emisję.

Obecna wycena Platige to około 100 mln zł. Jeśli tę wartość odnieść do skorygowanego zysku netto z ostatnich 4 kwartałów w kwocie 3,4 mln zł to spółka jest droga. Jeśli zaś weźmiemy wynik jaki udało się wykręcić w samym III kw. (5,4 mln zł) i założymy, że uda się go powtórzyć w kolejnych kwartałach to wycena wydaje się niska. Do tego oczywiście trzeba uwzględnić wartość Image Games. Młode spółki gamingowe są wyceniane na rynku na 6 – 51 mln zł, ze średnią 21 mln zł. To oznaczałoby, że biznes Platige bez Image Games jest wyceniany na 80 mln zł, co dla mnie oznacza minimum 5 mln zł powtarzalnego zysku netto. Wydaje się, że spółka jest taki w stanie pokazać, więc jej wycenę giełdową należy uznać za niezbyt wygórowaną.

Niestety są też powody do dyskonta. Platige w raportach finansowych nie przedstawia rachunku segmentowego - nie musi bo na NC może pozostawać w reżimie Polskich Standardów Rachunkowości. Przez ten fakt podmiot jest mało transparenty i z pewnością odrzuca to pewną część inwestorów. Pewną nadzieję na zmianę dawała ogłoszona strategia, ale na razie niestety niewiele zapowiada zmianę rynku i standardu raportowania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.