Niedosyt mocno wyczuwalny – omówienie sprawozdania finansowego KGHM po IV kw. 2021 r.Drugiej połowy minionego roku KGHM nie zaliczy raczej w pełni do udanych. Pomimo sprzyjającego otoczenia zewnętrznego, rosnących w dalszym ciągu cen miedzi i umacniającego się dolara, grupa zaraportowała wyniki sporo słabsze niż w pierwszej części roku, a w samym IV kw. wyniki operacyjne były nawet niższe niż w analogicznym okresie roku poprzedniego.

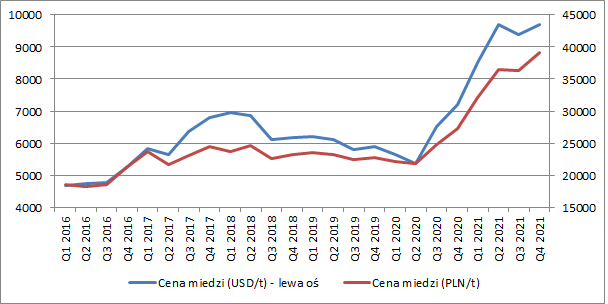

Średnia cena miedzi na LME wyniosła w IV kw. 9,7 tys. USD, co oznaczało wzrost o 34,5 proc. r/r oraz 3,5 proc. kw/kw. Dzięki umacniającemu się dolarowi ceny złotówkowe wzrosły jeszcze bardziej i osiągnęły średni poziom 39,18 tys. zł (odpowiednio +43,4 proc. r/r, oraz +8 proc. kw/kw).

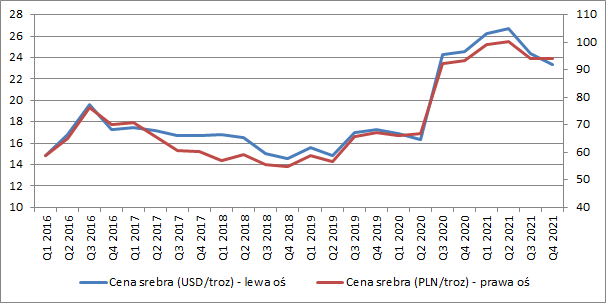

kliknij, aby powiększyćNieznaczny regres zanotowały dolarowe ceny drugiego najważniejszego dla spółki surowca czyli srebra. W IV kw. średni kurs wyniósł 23,33 USD (-5,2 proc. r/r, -4,2 proc. kw/kw) czyli 94,25 zł (+1,1 proc. r/r, +0,0 proc. kw/kw).

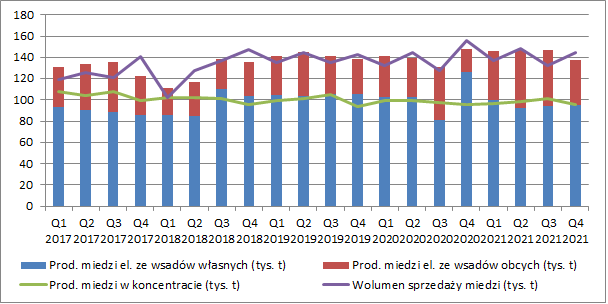

kliknij, aby powiększyćW polskiej części działalności, KGHM wyprodukował w IV kw. 95,9 tys. ton miedzi w koncentracie czyli uszlachetnionej rudy (-1,8 proc. r/r), a niewielki spadek spowodowany był zarówno mniejszym wydobyciem urobku jak również niższą zawartości rudy. Produkcja miedzi elektrolitycznej, a więc już po obróbce hutniczej, wyniosła natomiast 137,4 tys. ton, co było spadkiem o 6,1 proc. w ujęciu r/r. Produkcja ze wsadów własnych skurczyła się o 4,3 proc. r/r, a ze wsadów obcych aż o 10 proc. r/r. Pomimo tego, wolumen sprzedaży miedzi (razem z walcówką i drutami, które są pochodną przerobu miedzi elektrolitycznej) wzrósł do 144,4 tys. ton i był wyższy o 5,7 proc. r/r.

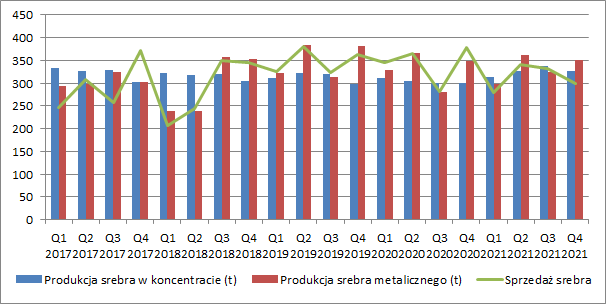

kliknij, aby powiększyćProdukcja srebra w koncentracie wzrosła w IV kw. o 8,3 proc. r/r, a srebra metalicznego o 0,6 proc. r/r. Spory spadek zaliczył wolumen sprzedaży, który skurczył się aż o 21,4 proc. r/r.

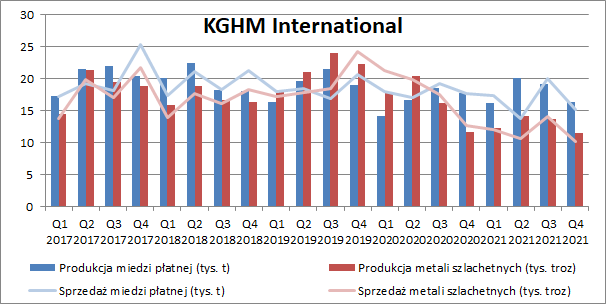

kliknij, aby powiększyćKGHM International (bez Sierry Gordy) wyprodukował w IV kw. 2021 r. 16,3 tys. ton miedzi, co było spadkiem o 7,9 proc. r/r i wynikało przede wszystkim ze słabszego uzysku w kopalni Robinson. Jeszcze bardziej, bo aż o 14,7 proc. r/r spadły wolumeny sprzedaży. Warto jednak pamiętać, że w przypadku aktywów zagranicznych możemy mieć pewne przesuniecie sprzedaży na przyszły okres ze względu na fakt iż po wydobyciu rudy często mamy tu do czynienia z ługowaniem hałd rudy lub rafinacją usługową w zakładach spoza grupy.

Podobne tendencje obserwowaliśmy w przypadku metali szlachetnych. Produkcja skurczyła się o 2,6 proc. r/r, a wolumen sprzedaży zmniejszył się aż o 20,5 proc. r/r.

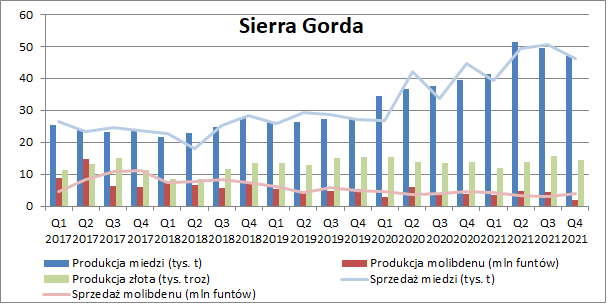

kliknij, aby powiększyćPo kilku okresach nieprzerwanych wzrostów, w IV kw. spadła również produkcja w kopalni Sierra Gorda (konsolidacja metodą praw własności, KGHM ma 55 proc. udziałów). W tym okresie pozyskano jej 47,2 tys. ton (+18,9 proc. r/r), co przełożyło się na wzrost wolumenu sprzedaży o 4,0 proc. r/r. Dużo niższe było wydobycie molibdenu (-44,7 proc. r/r), przy nieco wyższej produkcji złota (+2,9 proc. r/r).

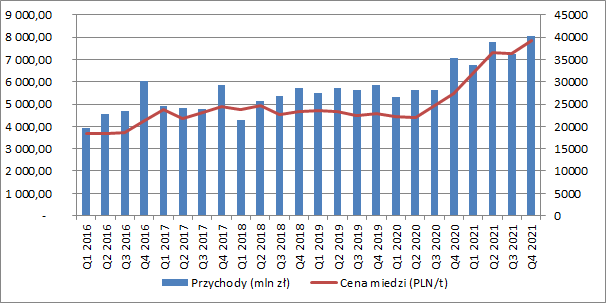

kliknij, aby powiększyćWyższe ceny i wzrost wolumenu sprzedaży czerwonego surowca z polskich aktywów były wystarczająco wysokie aby zneutralizować dużo słabszą sprzedaż srebra, dzięki czemu kwartalne skonsolidowane przychody wzrosły do 8 mld zł (+14,4 proc. r/r, +1 mld zł). Sprzedaż miedzi z działalności krajowej wzrosła o 20,8 proc. r/r (+0,9 mld zł), wartość sprzedanego srebra spadła o 16,4 proc. r/r (-185 mln zł). Wyższe złotówkowe obroty zanotował też KGHM International (+23 proc. r/r, +156 mln zł), głównie dzięki wyższej wartości sprzedanej miedzi (+31,9 proc. r/r, +146 mln zł).

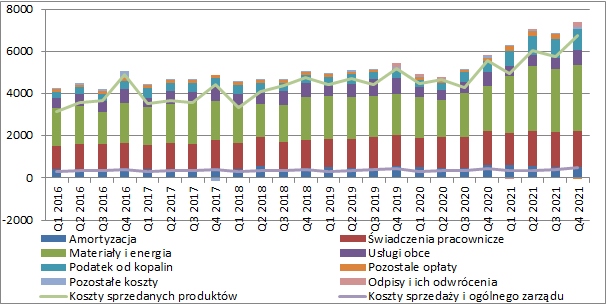

kliknij, aby powiększyćNiestety w omawianym kwartale dużo szybciej od przychodów rosły koszty bezpośrednio dotyczące sprzedanych produktów, które wzrosły o 21,5 proc. r/r (+1,2 mld zł). Nieco lepiej wyglądało to w przypadku kosztów sprzedaży i zarządu, które zwiększyły się o 8,5 proc. r/r (+38 mln zł). Najistotniejsza grupa kosztowa tj. materiały i energia, gdzie znajdziemy m.in. zakupione wsady obce do produkcji miedzi elektrolitycznej oraz koszty energii elektrycznej i gazu wzrosła o 45,9 proc. r/r (+0,98 mld zł). Zwiększyło się również obciążenie spółki podatkiem od kopalin (+99,8 proc. r/r, +504 mln zł), którego wysokość jaki wiemy zależy od cen miedzi. Minimalnie wzrosły również koszty pracownicze (+4,4 proc. r/r, +72 mln zł).

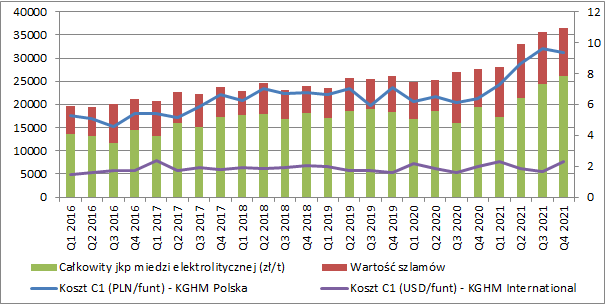

kliknij, aby powiększyćPowyższe kwestie powodują, że w ostatnim czasie byliśmy świadkami znacznego wzrostu jednostkowych kosztów działalności w Polsce. I mówimy tu zarówno o koszcie C1 (gotówkowym koszcie produkcji koncentratu z uwzględnieniem podatku od kopalin) jak również o sprzężonym jednostkowym koszcie produkcji miedzi elektrolitycznej ze wsadów własnych. Drugi z nich jest o tyle istotny, że na jego poziom nie wpływa wartość szlamów anodowych zawierających m.in. srebro oraz złoto (odzyskane metale pomniejszają koszt sprzężony). Ponieważ zawartość innych metali w poszczególnych rudach może być różna, to na tę wartość KGHM ma po prostu ograniczony wpływ. Koszt ten w IV kw. roku wyniósł prawie 36,5 tys. zł na tonę i był o 31,8 proc. wyższy r/r.

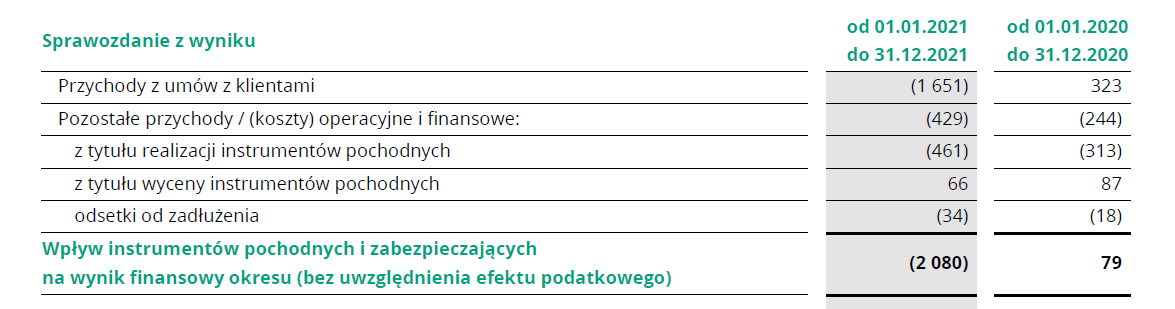

kliknij, aby powiększyćKolejną kwestią, która rzutuje w tym momencie na wyniki, jest strata na działalności hedgingowej. Jak wiemy KGHM, będąc narażonym na spadek cen surowców, dość intensywnie próbuje ograniczać wpływ zmian rynkowych na swoje wyniki. W tym celu wykorzystuje instrumenty pochodne i rachunkowość zabezpieczeń. Zgodnie z jej zasadami przychody spółki są korygowane o wynik z rozliczonych już instrumentów zabezpieczających uznanych za efektywne. W przypadku utraty efektywności, wynik z takich instrumentów pokazywany jest w pozostałej działalności operacyjnej. Wynik z instrumentów zabezpieczających inne instrumenty finansowe (np. zaciągnięte w innych walutach pożyczki) wykazywany jest natomiast w działalności finansowej.

W IV kw. efektywne zabezpieczenia skorygowały in minus przychody o 492 mln zł, a narastająco od początku roku ich negatywny wpływ to już 1,65 mld zł. W analogicznych okresach roku poprzedniego wpływ hedgingów na przychody był sporo niższy i wynosił odpowiednio -7 i +323 mln zł. Na poziomie pozostałej działalności operacyjnej odnotowano ujemny wpływ w wysokości 140 mln zł (-52 mln zł rok wcześniej), ale rozbijając to na czynniki pierwsze możemy zauważyć, że z kwoty tej zrealizowane transakcje odpowiadały za -95 mln zł, a -28 mln zł to efekt wyceny (utrata efektywności zabezpieczenia). Dodatkowo w IV kw. o -17 mln zł skorygowano również odsetki od zadłużenia. Ostatecznie działalność hedgingowa wpłynęła więc w ostatnim okresie roku in minus na EBIT w kwocie 632 mln zł, a w całym 2021 r. strata z tego tytułu to aż 2,08 mld zł.

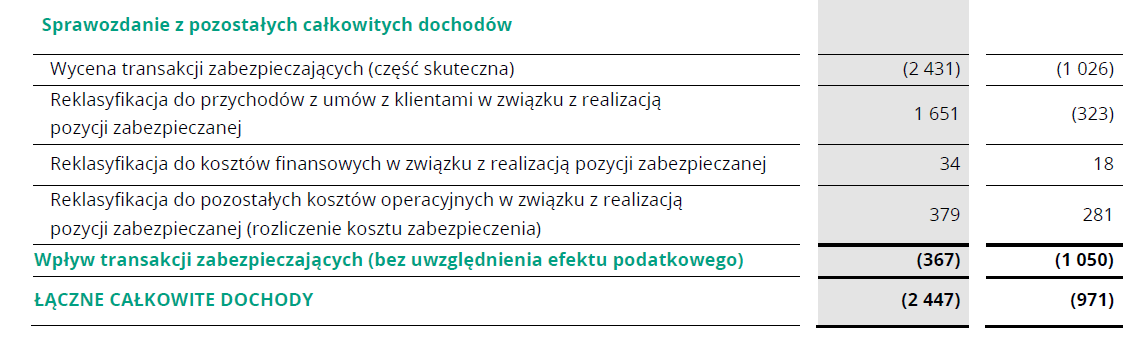

kliknij, aby powiększyćPonadto w całym ubiegłym roku zmiana efektywnych i niezrealizowanych jeszcze hedgingów obniżyła pozostałe całkowite dochody (a tym samym kapitał własny) o 367 mln zł. W samym II półroczu mieliśmy więc tu poprawę o 576 mln zł. Na koniec grudnia KGHM utrzymywał na kapitale z aktualizacji wyceny instrumentów finansowych kwotę w wysokości -1,7 mld zł. Gdyby w tym momencie spółka zamknęła więc wszystkie transakcje to właśnie taka wartość obniżyłaby zysk netto okresu.

kliknij, aby powiększyćOczywiście transakcje hedgingowe były zawierane w innych warunkach rynkowych a samo sedno hedgingu polega na uodpornieniu wyniku na wahania cen rynkowych. W tym przypadku rosnący zysk ze sprzedaży fizycznej miedzi jest bilansowany stratą na zabezpieczeniu. Trzeba jednak zwrócić uwagę, że spółce zdarza się również spekulować na cenach surowca, tak jak to miało miejsce w I poł. roku kiedy to nabyto opcje kupna otwierając tym samym partycypację w ewentualnych dalszych wzrostach cen. W tym przypadku było to oczywiście z korzyścią dla spółki, ale zdecydowanie kłóci się to z samą istotą hedgingu.

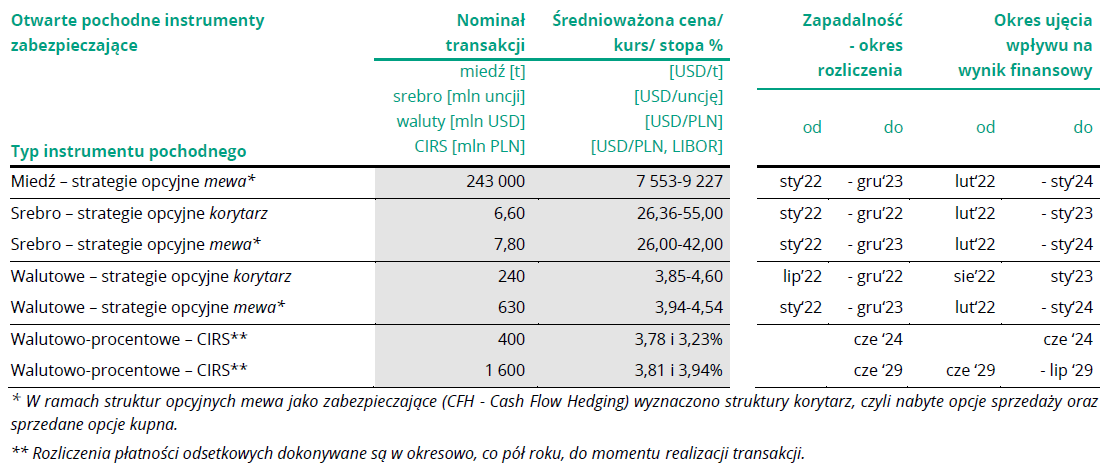

Spółka zabezpiecza też ceny srebra i kurs dolara, ale wolumeny w tym przypadku są dużo mniejsze. Wszystkie zawarte transakcje hedgingowe wraz ze średnioważonymi cenami i okresami zapadalności zebrane są w tabeli poniżej.

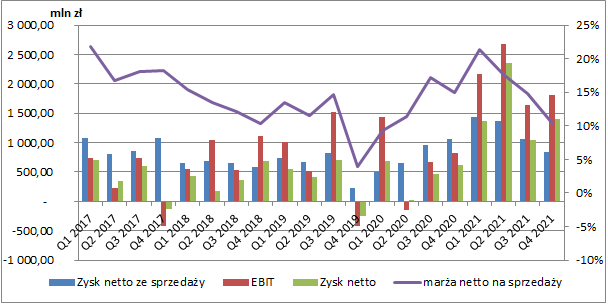

kliknij, aby powiększyćZysk netto ze sprzedaży wyniósł w IV kw. 839 mln zł i był niższy o 20,5 proc. r/r (-216 mln zł). Przyczyny przedstawiłem już powyżej: niższa produkcja zwiększająca koszty jednostkowe , strata na hedgingach oraz rosnące koszty energii i wsadów obcych wraz z wyższym podatkiem od kopalin.

W omawianym okresie KGHM rozpoznał 897 mln zł zysku z udziału w kopalni w Chile przede wszystkim dzięki odwróceniu odpisu pożyczek. Pozostała działalność operacyjna nie miała w tym okresie istotniejszego wpływu.

Na finansowym poziomie RZiS rozpoznano 97 mln zł kosztów netto (48 mln zł przychodów przed rokiem i 165 mln zł kosztów kwartał wcześniej), a główną determinantą zmian są tutaj różnice kursowe z wyceny zadłużenia.

Spółka zaraportowała ostatecznie w IV kw. 1,4 mld zł zysku netto wobec 0,6 mld zł przed rokiem. Gdybyśmy wykluczyli jednak wspomniane wcześniej odwrócenie odpisu pożyczek, to wynik spadłby do ok. 600 mln zł, czyli kształtowałby się na poziomie zbliżonym r/r.

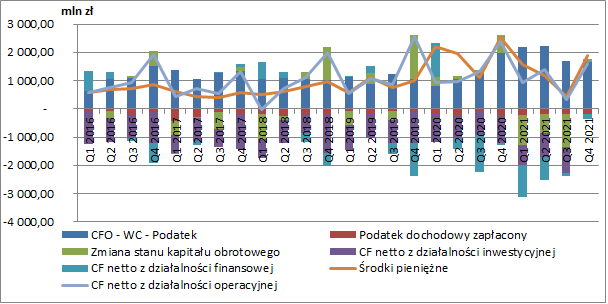

kliknij, aby powiększyćW całym 2021 r. KGHM wygenerował 4,3 mld zł przepływów operacyjnych wobec 5,7 mld zł przed rokiem, a główną przyczyną spadku był rosnący kapitał obrotowy. Środki wypracowane przez podstawowy biznes przeznaczane są na działalność inwestycyjną (w tej chwili głównie na nabycia i modernizacje aktywów górniczo-hutniczych). Od początku roku spółka wydatkowała na tym poziomie 3,9 mld zł (3,5 mld zł rok wcześniej), ale zdobyła również dodatkowe środki w wysokości 1,3 mld zł tytułem spłaty części pożyczek udzielonych kopalni w Chile. Odpływ gotówki ma miejsce również miejsce na poziomie finansowym (-2,2 mld zł wobec 0,8 mld zł rok wcześniej), głównie z powodu redukcji zadłużenia w I poł. roku. Wraz z poprawą wyników obniżyło to wskaźnik DN/EBITDA do poziomu 0,4.

kliknij, aby powiększyćBiorąc pod uwagę warunki rynkowe, z pewnością po wynikach spółki można było oczekiwać nieco więcej. Niestety nie pozwoliły na to czynniki operacyjne tj. niższe wolumeny produkcji, rosnące koszty jednostkowe, przede wszystkim energii i w końcu działalność hedgingowa.

Po odbiciu kursu jakie obserwujemy od początku roku, obecna kapitalizacja podmiotu to ok. 35 mld zł, co może wskazywać na oczekiwania co do powtarzalnego rocznego wyniku netto w granicach 3-3,5 mld zł. Patrząc na ostatnie dwanaście miesięcy wynik po opodatkowaniu wynosi co prawda 6,2 mld zł, ale wykluczając zdarzenia jednorazowe spada do okolic właśnie 3,5 mld zł.

Patrząc jednak na wyniki produkcyjne grupy po pierwszych dwóch miesiącach nowego roku, widzimy że na razie zaczyna się on lepiej. Grupa zaraportowała bowiem w tym okresie wzrost wolumenów produkcji miedzi o 8,1 proc. r/r i sprzedaży o 5,3 proc. r/r. Jeszcze lepiej sytuacja wyglądała w przypadku srebra, którego produkcja wzrosła o 5,4 proc. r/r, a sprzedaż aż o 53,5 proc. r/r.

Dodatkowo, inwazja Rosji na Ukrainę podbiła jeszcze bardziej ceny surowców i osłabiła złotego. Średnia złotówkowa cena miedzi wzrosła w I kw. o kolejne 5 proc. w ujęciu kw/kw i wyniosła 41,1 tys. zł, ale na dzień dzisiejszy przekracza już nawet 43,5 tys. zł. Oczywiście trzeba przy tym pamiętać, że ok. 40 proc. pozycji netto na 2022 r. grupa ma już zabezpieczone instrumentami pochodnymi.

Niestety nic nie wskazuje na razie na spadek kosztów jednostkowych. Według wstępnych założeń budżetu jednostkowy całkowity koszt produkcji miedzi z wsadów własnych (po wyłączeniu wartości szlamów anodowych) w polskiej części działalności ma wynieść ok. 26,5 tys. zł/tonę, podczas gdy w całym 2021 r. ukształtował się na poziomie 22,2 tys. zł/tonę.

KGHM w najbliższych latach czekają również niemałe inwestycje. Spółka chce zmniejszyć swoją emisyjność, projektuje własne elektrownie fotowoltaiczne i w końcu planuje budowę małych reaktorów jądrowych. Oczywiście są to inwestycje jak najbardziej pożądane, ale jednocześnie oznacza to, że potencjał do wypłaty wyższych dywidend mocno się zmniejsza.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.