Pobudka w nowej rzeczywistości – omówienie sprawozdania CD Projekt po IV kw. 2021 r.Miniony rok miał wyglądać zupełnie inaczej. Gracze liczyli na szybkie doprowadzenie Cyberpunka do odpowiedniego poziomu, natomiast inwestorzy na rozszerzenia, które przecież intratnie pociągnęły sprzedaż Wiedźmina. Jak wiadomo ani jedno, ani drugie nie miało miejsca. Same wyniki IV kw. nie były większym zaskoczeniem biorąc pod uwagę brak istotnych premier, choć bacznych obserwatorów z pewnością dziwi parę pozycji w raporcie. Szczegóły poniżej.

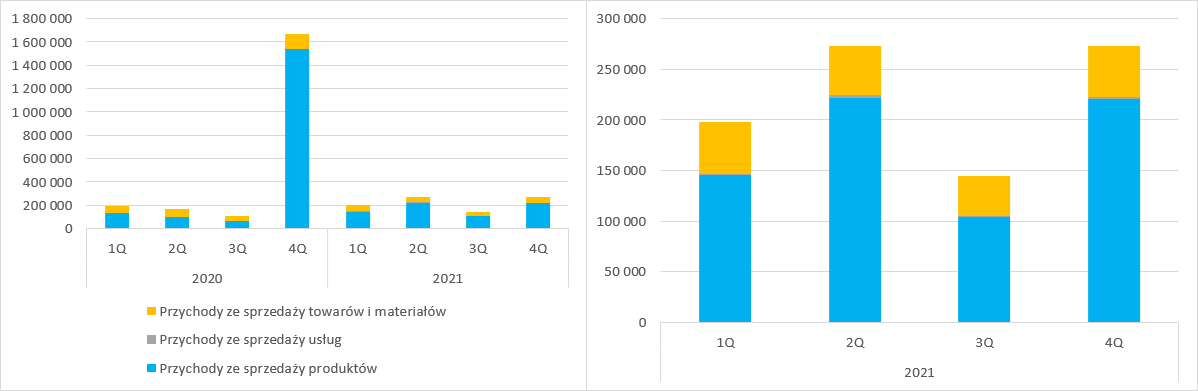

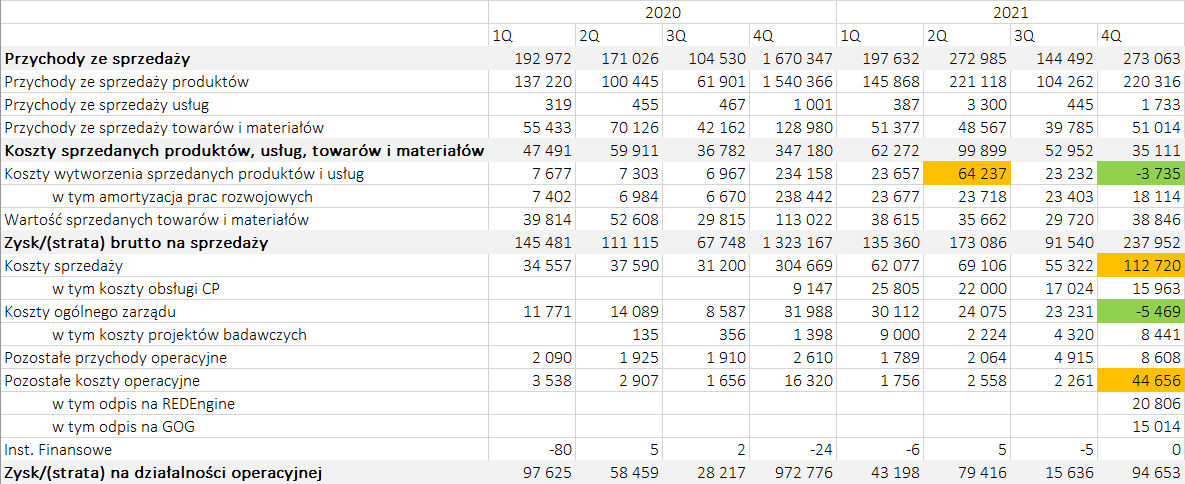

Przychody wyniosły w IV kw. 273 mln zł, ale można się zastanawiać do czego je odnieść. Porównywanie do analogicznego kwartału poprzedniego roku trochę mija się z celem, gdyż był to okres premiery Cyberpunka. Nie najlepszym pomysłem jest także porównywanie do poprzedniego kwartału, gdyż od lat CD Projekt pokazuje sezonowość sprzedaży (lepszy II i IV kw. niż I i III kw.), która wynika z tradycyjnego obniżania cen w tych okresach. Zdecydowałem się na porównanie do II kw. i w takiej relacji sprzedaż wygląda płasko, co jedni uznają za sukces (bo z upływem czasu sprzedaż nie spada), drudzy będą kręcić nosem, gdyż w III kw. Cyberpunk wrócił do sklepu Sony, a swoją premierę miał Monster Slayer, czyli mobilna gra ze świata Wiedźmina.

kliknij, aby powiększyćPrzy okazji przychodów trzeba wspomnieć o rezerwach sprzedażowych. Jak już tłumaczyłem na forum CD Projekt podpisuje umowy z lokalnymi dystrybutorami na sprzedaż pudełek i w takich umowach najczęściej zawarte są możliwości zwrotu części nakładu i pewne ustalenia co do polityki przecen. Zgodnie z zasadami rachunkowości CD Projekt pokazuje w przychodach całość wstawionego do sieci wolumenu pomniejszonego o oczekiwane poziomy zwrotów. Jak sprzedaż gry w relacji do nakładu idzie dobrze i spada ryzyko zwrotów (wykorzystania rezerwy) to rezerwy te są rozwiązywane (dodają się do przychodów), natomiast jak poziom sprzedaży jest niższy niż planowano przy nakładzie początkowym, to wykorzystuje się tworzone rezerwy na poczet zwrotów (lub szybszej ścieżki obniżki cen). Gdy sprzedaż mocno odbiega od założeń czasem nawet te rezerwy muszą być mocno zwiększone.

W zbliżonej konwencji CD Projekt współpracuje ze swoimi dystrybutorami. Jak widać w tabeli poniżej znaczna część rezerw zawiązanych przy premierze została wykorzystana (136 mln zł łącznie), a znacznie mniejsza rozwiązana (58 mln zł). W przypadku Wiedźmina popyt był tak duży, że całość rezerw rozwiązano, jeśli mnie pamięć nie myli w kolejnym po premierze kwartale. Jasnym zatem jest, że sprzedaż Cyberpunka jest zawodem i dla zarządu i dla kooperantów spółki. W IV kw. spółka rozwiązała rezerwy na przychody w kwocie 18,5 mln zł. Być może fakt rozwiązania rezerwy wyjaśnia częściowo rozbieżność sprzedaży z konsensusem. Jednocześnie inwestorzy którym wyniki się podobają dostają argument na potwierdzenie swojej oceny, bo saldo rozwiązanych rezerw było o ponad 21 mln zł niższe niż w II kw.

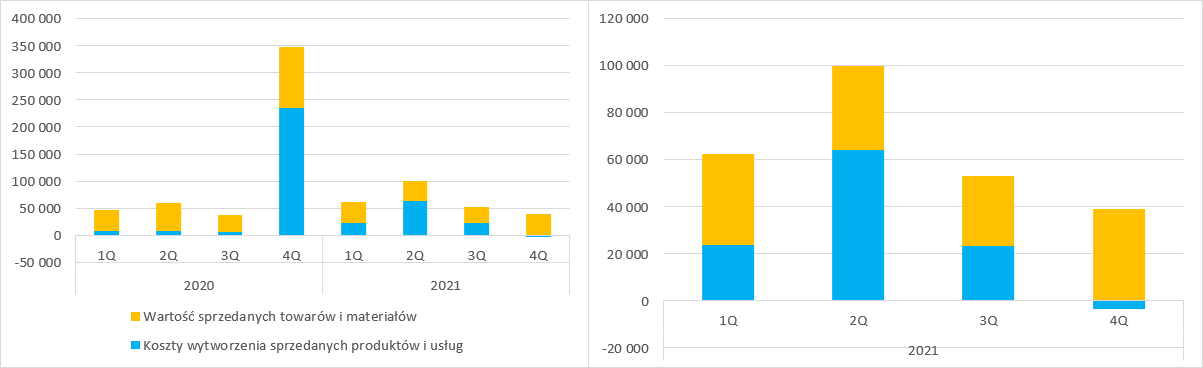

kliknij, aby powiększyćO ile sprzedaż jest relatywnie łatwa do oceny i opisu, to schody zaczynają się na poziomie kosztów i to już w najwyższym punkcie rachunku wyników, czyli na poziomie kosztu własnego sprzedaży. W tym miejscu sprawozdania powinniśmy się spodziewać głównie rozliczenia kosztów produkcji i zakupu towarów dla GOGa. W przypadku kosztów licencji sklepu cyfrowego wszystko jest jasne, ale w przypadku kosztów produkcji w IV kw. mamy ujemny koszt, który zwiększył wynik brutto na sprzedaży – sytuacja spotykana niesłychanie rzadko.

kliknij, aby powiększyćPowyższy stan rzeczy może mieć dwa podłoża. Po pierwsze spółka mogła nagle rozwiązać jakieś grube rezerwy lub wyksięgować inne koszty, a po drugie mogła zmienić alokację kosztów pomiędzy pozycjami. Jak było w tym przypadku dokładnie nie wiadomo, ale można pewne wnioski wyciągnąć.

Jeśli zerknąć do odpowiednich not, to widać, że spółka zawiązywała podczas roku znaczące rezerwy na umowy z dystrybutorami. W tym miejscu należy wyjaśnić, że kontrakty te są dość skomplikowane i jak napisałem wcześniej dają prawo do zwrotów w przypadku pudełek, ale część z nich gwarantuje minimalny poziom sprzedaży (spółka wykazuje wpływy z tego tytułu jeszcze przed premierą w rozliczeniach międzyokresowych), a część związana jest także z marketingiem, gdzie dany dystrybutor realizuje we własnym zakresie promocję gry. Taka umowa może zawierać elementy zobowiązujące spółkę do zwrotu części środków dystrybutorowi jeśli poziom sprzedaży gry jest poniżej minimalnego zakładanego w umowie. Zgodnie z zasadami rachunkowości CD Projekt musi szacować ryzyko wypłaty takich dodatkowych zobowiązań i zawiązywać pod ich ewentualną realizację rezerwy, które potem może rozwiązać. Jak widać poniżej, takie rezerwy były zawiązane głównie w II kw. i IV kw., ale zawiązane, a nie rozwiązane, wiec nie tłumaczy to w żaden sposób ujemnego kosztu własnego sprzedaży produktów.

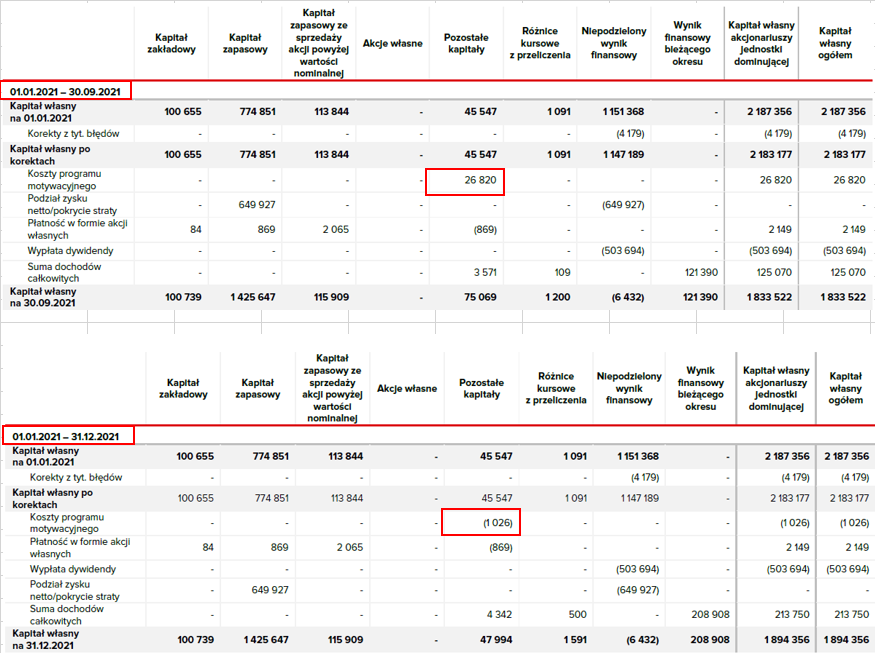

kliknij, aby powiększyćW raportowanym kwartale sporo zadziało się w związku z programem motywacyjnym. Zarząd w końcu przyznał, że szanse na zrealizowanie celów wynikowych w tym programie są w tej chwili praktycznie zerowe. W związku z powyższym dokonano wyksięgowania obciążeń związanych z programem motywacyjnym zaraportowanych w poprzednich kwartałach roku. Z różnicy stanu po 9 miesiącach i po 12 miesiącach można wnioskować, że w IV kw. mamy wyksięgowanie kosztów na poziomie ok. 28 mln zł.

kliknij, aby powiększyćProblem w tym, że wspomniane koszty programu raczej powinny znaleźć się w kosztach ogólnego zarządu niż koszcie własnym sprzedaży. Pewne scenariusze możemy jednak kreślić jeśli zerkniemy na poszczególne pozycje w nieco dłuższym ujęciu niż ostatni raport. W II kw. CD Projekt pokazał nienaturalnie wysokie koszty własne sprzedaży (64,3 mln zł przy amortyzacji prac rozwojowych na poziomie 23,7 mln zł), a był to jednocześnie kwartał w którym mocno wzrosły rezerwy na umowy z dystrybutorami (zawiązano 44,6 mln zł). W obecnym kwartale bardzo mocno do góry poszły za to koszty sprzedaży – wyniosły prawie 113 mln zł w porównaniu do 55 mln zł kwartał wcześniej i 69 mln zł w II kw. ur. Można postawić tezę, że spółka zdecydowała się na zmianę linii w której pokazywane są rezerwy. W II kw. był to koszt własny, natomiast obecnie jest to koszt sprzedaży.

W raportowanym kwartale aberracji jest jednak więcej – mamy ujemne koszty ogólnego zarządu (-5,5 mln zł w IV kw. 2021 r. w porównaniu do 23,2 mln zł w III kw. ur. i 24,1 mln zł w II kw. ur.). Prawdopodobnie w tym miejscu dała o sobie znać sprawa programu motywacyjnego i wyksięgowanie wcześniej zaksięgowanych kosztów płatności akcjami (28 mln zł).

To jednak nie wszystko, bo wynik nadgryzły pozostałe koszty operacyjne w wysokości 44,6 mln zł. Zgodnie z przekazanymi informacjami spółka utworzyła odpis na prace nad obsługą multiplayera we własnym silniku REDEngine. W tym miejscu większego zaskoczenia co do zaistnienia nie ma, bo publicznie informowano o współpracy z EPIC i przejściu na Unreal 5. Niewiadomą było tylko saldo wydatków na te prace (20,8 mln zł). Drugi odpis w kwocie 13,8 mln zł dotyczył GOGa (w prezentacji wynikowej jest 15 mln zł), a konkretnie aplikacji klienckiej. Zarząd spółki stwierdził, że część zaimplementowanych funkcjonalności nie wspiera procesu sprzedaży.

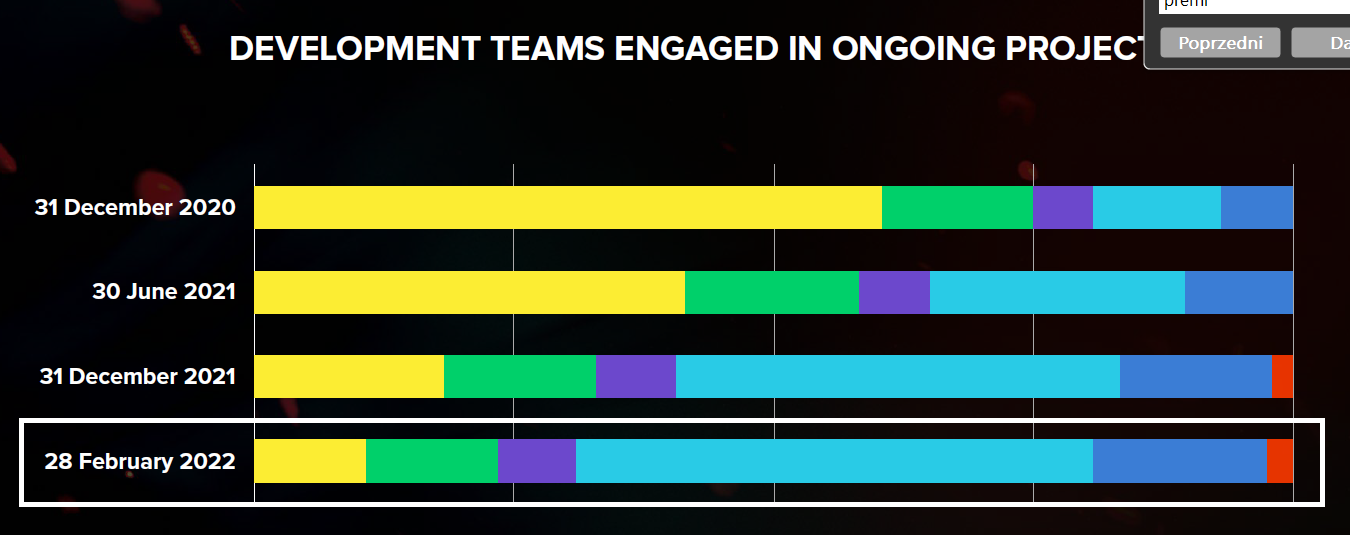

Poza kwotami które bezpośrednio wynikają ze sprawozdania warto zerknąć także na prezentacje wynikowe, gdzie częściowo CD Projekt ujawnia składniki kosztowe. Na podstawie kwot pisanych wprost i proporcji słupków na wykresach oszacowałem choćby koszty wsparcia technicznego dla Cyberpunka, które prezentowane są w koszcie sprzedaży. Koszty te powoli się zmniejszają więc jest nadzieja, że cześć zespołu oddelegowana do patchowania gry przeniesiona będzie na produkcję dodatków, czy Wiedźmina na nextgeny. Ten trend potwierdza też alokacja „mocy produkcyjnych”, czyli pracowników na poszczególne projekty, która wybiega nieco w przyszłość – dane na koniec lutego.

kliknij, aby powiększyćNieco bardziej intrygujące są koszty prac badawczych, które obciążają koszty ogólnego zarządu. Wśród tych kosztów znajdziemy między innymi koszty gier w bardzo wczesnych fazach koncepcyjnych. Jak widać poniżej koszty te mocno wzrosły w I kw. r, następnie istotnie spadły i w IV kw. znów mocno wzrosły.

kliknij, aby powiększyćJasnym jest, że gdzieś w tych kosztach uwidoczniła się kolejna gra ze świata Wiedźmina – najprawdopodobniej mocno w I kw. 2021 r. Wzrost w IV kw. związany jest zapewne z przejęciem studia Molasses, które ma realizować kolejny niezapowiedziany jeszcze projekt w kręgach IP należących do spółki. Czym dokładnie ten projekt będzie nie wiadomo i nawet ciężko zgadywać, której franczyzy będzie dotyczył.

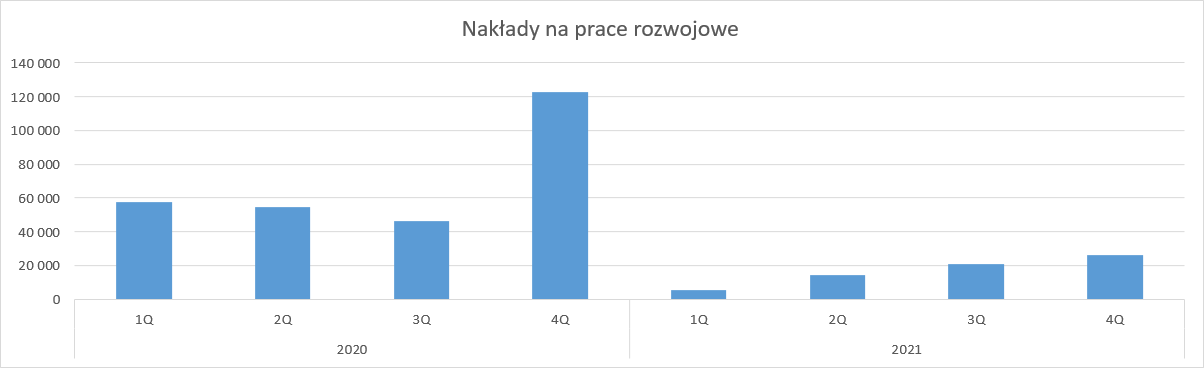

Z punktu widzenia inwestora w bilansie spółki najciekawsze zmiany zachodzą w pracach rozwojowych, w szczególności tych niezakończonych. Przypomnę, że we wczesnych fazach produkcji gry, kiedy nie ma ona jeszcze wizji, budżetu, pewnej dokumentacji, koszty przechodzą przez rachunek wyników (w przypadku CD Projekt koszty ogólnego zarządu), natomiast w późniejszych fazach są kapitalizowane na bilansie jako prace rozwojowe, a po zakończeniu amortyzowane. Nakłady na gry w dalszych fazach produkcji wyniosły w IV kw. prawie 26 mln zł, co stanowi wzrost o 81 proc. w porównaniu do II kw. ur. Przyspieszenie jest zatem znaczące, ale jeśli zerknąć nieco w tył to do poziomów realizowanych na początku 2020 r. wciąż jest bardzo daleko (+/- 50 mln zł), a przecież spółka przejęła dwie spółki – jedną w III kw. 2021 r., drugą w raportowanym okresie.

kliknij, aby powiększyćOczywiście w związku z taką, a nie inną premierą Cyberpunka efekt ten był do przewidzenia – znacząca część zespołu zajęła się naprawianiem drugiego hitu, ale i tak skala spadku tempa produkcji jest naprawdę duża. Być może jest to związane z ograniczonym wykorzystaniem podmiotów zewnętrznych.

Kolejna pozycja bilansowa warta zainteresowania to zasoby kapitałowe. Na koniec roku CD Projekt posiadał 855 mln zł łącznie w gotówce, lokatach i aktywach finansowych. To 60 mln zł mniej niż kwartał wcześniej, a tylko nieco ponad 11 mln zł spółka wydała na akwizycje. Ostatni kwartał roku po prostu słabo wypadł pod względem przepływów operacyjnych, co jest efektem sezonowym – wzrasta sprzedaż i zapotrzebowanie na kapitał obrotowy, a konkretnie rosną należności.

Na Cyberpunku spółka zarobiła sporo pieniędzy, ale zawiodła zaufanie. Rozbudowała oczekiwania graczy i co ważniejsze inwestorów, których nie dowiozła. O ile budowanie nowej marki i sprzedaży wymaga hype’u i tu nie można mieć pretensji, to program motywacyjny odzwierciedlał realne oczekiwania co do przyszłych zysków. Dziś już wiadomo, że takich nie będzie. Potknąć się może każdy, ale z przeszłości należy się rozliczyć. O ile spółka prawdopodobnie zdiagnozowała swoje niedostatki technologiczne, postanowiła się na tym polu wzmocnić, dostrzegła problem z pracownikami i mocniej stawia akcenty na zespół, to nie sposób nie odnieść wrażenia, że zabrakło nieco rozliczenia z przeszłością w formie finansowej. OK, koszty nierentownej współpracy z dystrybutorami zostaną zapłacone, ale brak nowych akcji może wydawać się niewystarczającą „karą” jeśli zerknąć na premie wypłacane zarządowi. Oczywiście ten zarząd i pracownicy uprawnieni są do partycypacji w zysku i tak powinno być dla odpowiedniej motywacji, ale „winny” za premierę gry w takim stanie jest zarząd, a to on zgarnął większość tychże premii, co nie pomaga w budowaniu zaufania. W tym kontekście należy znów rozpatrywać nie dowożenie terminów premier wersji czy DLC.

Mimo wszystko Cyberpunk zapewnił spółce dużo gotówki i bezpieczeństwo finansowe, co daje podstawę do przyszłego rozwoju. Być może nie tak szybkiego jak można było oczekiwać jeszcze półtora roku temu, być może nie do takiej skali, ale jednak rozwoju i budowania wartości. Pytanie tylko, czy spółka potrafi swoje słabości przekuć w silne strony, bo robić (co czyni) nie oznacza zrobić.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.