Temat:

11BIT

andy_dufresne napisał(a):

4. Konsensusy sprzedażowe analityków wydają się optymistyczne. Nie zostały one zmienione w oparciu o dane dostępne na teraz, w tym te napływające w trakcie advanced access. Wg jednej z wypowiedzi:

Model premiery, gdzie mamy b. długi okres przedsprzedaży, możliwość zakupu wersji deluxe, płatną betę oraz wczesny dostęp (advanced access), zaburza interpretację napływających danych. Wymienione elementy istotnie rzutują na rozłożenie liczby graczy w czasie i pozycję na Steamie w bestsellerach. Osobiście nie posiadam wystarczającej liczby historycznych obserwacji, aby wyciągnąć z tych danych wiarygodne wnioski – dodaje analityk DM BOŚ.

Konsensusy analityków.... - optymistyczne wobec sprzedaży preorderów ? Jeśli tak to zgoda, ale jeśli mowa o sprzedaży w 12 miesięcy od premiery to nie powiedziałbym, że analitycy zakładali jakiś duży optymizm. FP sprzedał się w 1,4mln szt. w 12msc. Analitycy raczej widzą 1,6mln na FP2 w tym samym czasie - taka liczba mignęła mi ostatnio w którymś z artykułów, których było dosyć sporo ostatnio. No nie jest to duży wzrost wolumenu. Tu wzrost będzie robiła cena bazowa: 45 USD wobec 30 w FP andy_dufresne napisał(a):

7.

W skali trzech lat zwrot z akcji 11B wynosi 27%, w skali dwóch lat: 3%, a w skali roku -22%. Trudno uznać z tej perspektywy, że kurs dyskontuje scenariusz wzrostowy (jak sądzę nie chodzi tu tylko o samą premierę, ale również rozwój biznesowy spółki jako takiej).

Ostatnie 2-3 lata.... wzrosła też stopa wolna od ryzyka w modelach.... ale pytanie ogólnie zasadne andy_dufresne napisał(a):

8.

Zakładam, że wspomniany już wyżej model premiery (beta, preordery, wersja deluxe, advanced access, game pass) sprawia, że tradycyjnie i znajdujące się obecnie w modzie używane wskaźniki do prognozowania (w tym peak) mogą być w pewien sposób zaburzone i utrudniać jednoznaczną ocenę sytuacji.

Wiedzę o wysokości płatności z MS uzyskamy dopiero za jakiś czas (i niekoniecznie pełną), co już w samo sobie wydaje się dużą niewiadomą w tym równaniu.

Ponadto niemiarodajne wydaje mi się ocenianie potencjału sprzedaży gry na podstawie danych dotyczących jedynie graczy z wcześniejszym dostępem do gry. Dlatego podejrzewam, że sprzedający ostatnio akcje z tego właśnie powodu mogli wpaść w pewnego rodzaju pułapkę. Zweryfikuje się to dość szybko i najwyżej odszczekam. Na ten moment uważam, że to było pochopne.

No tak. Rynek po prostu spanikował, błędnie identyfikując ten peak z całkowitą liczbą graczy. W rzeczywistości byli to gracze tylko z EA. Nie pierwszy raz zresztą zdarza się historia błędnej interpretacji news'a, także na spółce gamedev... andy_dufresne napisał(a):

9.

Moje nastroje są umiarkowanie optymistyczne. Podejrzewam, że jestem jednak w mniejszości (ale to może moja bańka). Wynik sprzedażowy preorderów uważam za przyzwoity. Liczę na to, że przy dobrych wiatrach stosunkowo szybko się podwoi. Czekam na komunikat spółki o zwrocie kosztów. Chciałbym zobaczyć tu wyraźny progres sprzedażowy w stosunku do premiery FP.

Ja też uważam, że wynik preorderów jest ok. Natomiast czy premiera jest udana to przekonamy się jutro/pojutrze. Czy będzie longseller to inna kwestia

|

|

Temat:

11BIT

marcinos1000l napisał(a):między 500-480 mało co było, dlatego myślę że mieli to policzone, obroty po widłach były wysokie, jak pamiętam po równych 510 - 1m, 505 - niecałe 2m, 500 - 2,5m i za 480 kolejne 2,5m, myślę że te 510, 505 i 500 to były sl .... ale może się mylę

a patrząc choćby po obrocie - wykres nawet kolega tu wrzucił - na początku sesji obroty były wysokie ale nie porównywalne do tych na dołku - to mogło im się opłacać

natomiast mogę się mylić oczywiście .... a teraz wyobraź sobie sytuację, w której masz portfel powiedzmy 300mln PLN, a Twoja pozycja w 11B waży Ci hmm... 1% portfela? 3mln PLN. I teraz odpowiedz sobie na pytanie czy spadek takiej pozycji o 20% na takim portfelu jakoś mocno by Cię zabolał. Tym bardziej odpowiedz sobie na pytanie czy wrzucałbyś zlecenia odmierzane co do tick'a... ;) czy może jednak (dla wygody) wrzucałbyś krokami typu 510, 500, 490 itd... Delikatnie zasugeruje, że doszukiwanie się teorii wręcz spiskowych to mylny trop

|

|

Yaroman napisał(a):Obligacje korporacyjne. Nie zawsze to robię, ale postanowiłem opisać jedną „operację” na rynku wtórnym. Wczoraj zamieniłem, to znaczy sprzedałem i kupiłem na giełdzie część posiadanych ECH0325 na ECH0428. Dlaczego? Chciałem mieć dłuższą serię. W Bossie, gdzie mam IKE, emisje pierwotne obligacji ECHO zdążają się bardzo rzadko. ECH0428 (niedawno sprzedawana seria) debiutowało w okolicach nominału, więc potraktowałem to jako okazję na bezkosztową zamianę. ECH0325 sprzedałem z odsetkami i powyżej nominału. Prowizję od kupna/sprzedaży obligacji mam minimalną (0,1% od 5000zł :członkostwo w SII). Rentowność na ECH0428 będę miał nieco mniejszą ale przez dłuższy okres  Bez urazy, ale skoro ECH0428 dawał Ci niższą rentowność, a mimo to ją wziąłeś oddając ECH0325 to popełniłeś błąd. Niższa rentowność to jedno, ale nie masz takiego portfela (życzę, że to przynajmniej obecnie), że musisz się martwić o brak papierów... Preferowanym scenariuszem jest kupno obligacji na wysokim spreadzie kredytowym (zazwyczaj dłuższy tenor), przetrzymanie ich przez jakiś czas, do czasu aż spread ulegnie zmniejszeniu, po czym zamiana na obligacje o wyższym spreadzie. W ten sposób uzyskujesz dodatkowy zysk ze zmiany wyceny. Ten scenariusz świetnie działał w zeszłym roku

|

|

|

Dokładnie,

Na rynku wtórnym na obligacjach np. takiego BS10327, który jest notowany powyżej nominału (100PLN wartości nominalnej) pojedyncze zlecenia minimum ok. 30 szt. Poniżej jest nieefektywnie

Przy standardowej prowizji 0,19% i minimalnej 5PLN/zlecenie

|

|

Temat:

MIRBUD

micmak napisał(a):Wypłata całości pieniędzy to długa i trudna droga. Miałem niedawno okazje gościć w duńskiej firmie, która straciła przez pożar część hali produkcyjnej. Masa prawników i biegłych od ubezpieczyciela, którzy szukali zaniedbań. Sprawa ciągnie się już 3ci rok.

Kto jest mocny w księgowości? Jak ująć to wszystko w księgach?

Życzę szybkiego zamknięcia tematu.

Co z najemcami? Czy wrócą? Odpis hali (sama budowla) do 0 i tyle? Po ewentualnym odzyskaniu pieniędzy odniesienie na pozostałe przychody operacyjne odzyskanej kwoty

|

|

krewa napisał(a):@Ping-Pong

podjąłeś się syzyfowej pracy ;) argument ten był podnoszony wielokrotnie w przeszłości, ale okrzyki "gnembiom perłę" skutecznie zagłuszały głos rozsądku Nadzieja umiera ostatnia... ;)

|

|

|

Przestrzegałbym przed zbyt lekkomyślną interpretacją pozycji short w rejestrze... Są strategie jak np. pair trade, czyli grasz short np. na CDR, lecz z drugiej strony masz long np. na takim Take-Two... Duże fundusze bez problemu mogą stosować takie strategie. W takiej sytuacji nie musi oznaczać to, że wspomniany fundusz zakłada, że cena CDR.... spadnie... Wystarczy mu, że long będzie rósł szybciej niż kurs CDR powiększony o koszt pożyczenia akcji CDR.... Kwestia perspektyw dobranych spółek

|

|

el_ah napisał(a):

Pierwszy zwiastun wyszedł w 2013 r. Dla mnie to jest znak, że coś się przy danej grze dłubie.

Prawdą jest, że wtedy był pierwszy zwiastun. Natomiast każdy projekt może zmienić priorytet, np. może zostać wstrzymany. Tak też było w tym przypadku. Wystarczy zerknąć do sprawozdania za 1H2016 - czyli bezpośrednio po wypuszczeniu drugiego i ostatniego dodatku do Wiedźmina 3. Konkretnie do noty nr 3 na str. 28 do pozycji nakłady na prace rozwojowe w toku - jest tam kwota 33,5 mln PLN. Ok, wtedy może wydawało się, że jest to dużo, lecz jeśli uwzględni się, że były też nakłady np. na Gwinta (także po stronie GOG) i inne drobne rzeczy to sprawa jest już dosyć jasna. Dodatkowo można też zerknąć na sprawozdanie za 1H2015, czyli bezpośrednio po premierze W3 i blisko premiery pierwszego dodatku. Tyle że tym razem do noty dotyczącej zapasów, bo tak wtedy były księgowane nakłady na gry - strona nr 36. Tam jest pozycja półprodukty i produkty w toku z zaksięgowaną kwotą 16,7mln PLN. Trudno uznać by te liczby potwierdzały jakiś zaawansowany etap produkcji. Zresztą, można jeszcze odszukać sobie artykuły, które opisywały co się działo w spółce w tamtym czasie. Było tak, że faktycznie próbowano robić dwie gry jednocześnie, lecz ten zamiar szybko upadł. Skończyło się na tym trailerze i chyba tylko bardzo wstępnych pracach. @aircanada15 Thx :) Wrzuciłeś post w momencie, w którym pisałem swój. Btw. wtedy nikt nie kwestionował omawianej sprawy ;) Ten mit ogólnie powstał gdzieś po drodze, bo chyba jakiś dziennikarz, co ciekawe chyba z branży gier, na podstawie daty puszczenia tego trailera wydedukował, że wtedy rozpoczęto produkcję. Potem to już poszło...

|

|

el_ah napisał(a):

CP2077 produkowali 7-8 lat?

.... znajomość spółki widzę na wysokim poziomie... Prace realnie ruszyły chyba w 2016 r., chyba w drugiej jego połowie - o ile dobrze pamiętam

|

|

Yaroman napisał(a):2.Grabson, cenię sobie wpisy zawierające konstruktywną krytykę. Ale w Twoim wpisie jej nie widzę  Widzę ogólniki, powtórzenia i nic nie wnoszące „porady inwestycyjne”. Ale OK, forum ogólnodostępne, można sobie pisać  Z własnego doświadczenia powiem, że im mniej transakcji, tym lepszy wynik. Pomijając styl inwestycyjny, kwota prowizji zostawiana w DM i osiągnięty zysk jest łatwo weryfikowalną kwestią.

|

|

1ketjoW napisał(a):Myślę, że poza wyborcami konfederacji są jeszcze wyborcy centrowi, którzy zagłosowali na Hołownie bo nie chcieli głosować ani na PiS ani na PO. Co do tego co zrobi Hołownia w obecnym parlamencie nie wiem jaki to będzie miało wpływ na jego wyborców. Nie znam jego elektoratu. Zobaczymy jakie projekty będzie popierał, jak będzie głosował itd i jaki to będzie miało wpływ na jego wyborców.

Brak dyscypliny partyjnej wskazuje, że nie ma poparcia w PSL u dla aborcji na życzenie. Tu zgoda. Też myślę, że część wyborców Hołowni mogą być osobami, dla których i PO i PIS były nie do przyjęcia. Natomiast chyba obaj zgodzimy się, że z perspektywy partii opozycyjnych, które chcą utworzyć rząd nie jest w interesie wywrotka na różnicach, nie tylko w sprawach światopoglądowych. Dopiero taka wywrotka, a tym samym brak stabilności politycznej, mogłaby być mieć wpływ na giełdę i spółki na niej obecne. Nie czytałem całego wątku, więc nie wiem czy ta kwestia była poruszana, ale podejście do akcjonariuszy mniejszościowy to przecież temat rzeka

|

|

1ketjoW napisał(a):

Obecnie i po wyborach też nie byłbym tego taki pewny że taka ustawa zostanie przegłosowana w związku z postawą Kosiniaka-Kamysza który jest przeciwny wpisywaniu spraw światopoglądowych do umowy koalicyjnej. Innymi słowy przegłosowanie nowej ustawy lub nowelizacja obecnej nie jest pewne z uwagi na postawę PSL.

Zdaje się, że PSL powiedziało, że nie ma u nich dyscypliny partyjnej w kwestiach światopoglądowych. Kwestia ich poglądów jest powszechnie znana, w tym dla pozostałych partii - niby pozostałe partie już sugerowały zrozumienie, ale to polityka... Tak czy inaczej, ja uważam, że nikt po stronie jeszcze opozycji nie będzie umierał za tę sprawę. Po pierwsze z uwagi na przeciwności legislacyjne, po drugie ze względu na wysoką frekwencje w wyborach - ludzie głosowali być może głównie przeciw jeszcze obecnej władzy. 1ketjoW napisał(a):

Jakie będą następne wybory parlamentarne nie wiem. Tendencje społeczne tj.laicyzacja jakie podajesz są faktem, ale jest też ciągle spora grupa wyborców o konserwatywnych poglądach, którzy nie zagłosowali na PiS w ostatnich wyborach. Wiele zależy od ich postawy w przyszłości. Jeżeli Hołownia będzie zbyt lewicowy jego poparcie może spaść. Pojawi się wtedy miejsce dla nowej partii politycznej.

Tak, są to wyborcy konfederacji, która jeśli chodzi o aborcję już lansuje eliminację przesłanki ciąży z gwałtu... Trudno przy 74% frekwencji wskazać tę niezmobilizowaną grupę. A co do Hołowni to w czym miałby być zbyt lewicowy ? W kwestii aborcji, której liberalizację w jakimś stopniu popiera - choćby poprzez przywrócenie tzw. kompromisu - zdecydowana większość?

|

|

1ketjoW napisał(a):

Bez urazy, ale ja Cię nie znam.

Uważasz, że jesteś wstanie mnie obrazić pisaniem na forum? Bez przesady.

Nie 1ketjoW napisał(a):

Odebrałem Twój wpis jako opinie, nie na mój temat tylko na temat tego że płód to nie dziecko.

Zakładam, że masz na myśli wyrażenie "zabijanie dzieci". Zwróciłem uwagę, że są w tej kwestii różne poglądy. To wszystko. Prócz powyższego, poddałeś w wątpliwość możliwość wprowadzenia w PL aborcji z uwagi na w Twojej ocenie sprzeczność z Konstytucją. Połączyłeś trochę obie kwestie. Nie znalazłem jednak w Twoich wpisach opinii jakiegoś uznanego autorytetu prawnego, lecz Twoje opinie. 1ketjoW napisał(a):

Tak się składa, że ta kwestia interesowała mnie prywatnie z prywatnych powodów, którymi nie chce epatować. W każdym razie mam duży szacunek do życia po moich doświadczeniach.

Oczywiście nie są to proste decyzje, ale suma sumarum życie należy szanować. Dlatego jestem przeciw przeciw aborcji na życzenie.

Cóż mogę powiedzieć. Współczuje. Wracając do korzeni, Czy w nadchodzącej kadencji będzie ruszana sprawa aborcji ? Kto wie. Uwarunkowania polityczne opisałem 2 strony temu, są jasne. Zastrzegam, na chwilę obecną. KO obiecała podniesienie takiej ustawy - mogą to zrobić dosyć szybko spełniając obietnicę. Tyle, że wiadomo, że sprawa zostanie zablokowana przez obecnego Prezydenta. Czy upadnie przez to koalicja ? Sądzę, że nikt z KO, TD czy Lewicy nie będzie umierał za tę sprawę. Bo po co ? PIS w ciągu ostatniej kadencji stracił jakieś 400k wyborców, ktoś powie, że to dużo, ktoś, że nadzwyczaj mało. Faktem jest jednak laicyzowanie się społeczeństwa i ono jest dosyć szybkie. Przyznasz, że ostatnie lata zarówno obecna jeszcze partia władzy, jak i kk, który przyklasnął wyrokowi TK, dorzuciły tu kilka groszy. Sęk w tym, że w ciągu kilku lat może dosyć mocno zmienić się skład wyborców: umrą ludzie starsi, często mocno konserwatywni, wejdą do grona wyborców młodzi, dużo bardziej liberalni. Jak wtedy wyglądałoby np. referendum ? Oferta partii politycznych ? Zresztą, myślę, że obecna jeszcze opozycja ma wystarczająco dużo innych spraw do załatwienia, nie tylko w kwestiach światopoglądowych, choć i te są dosyć szerokie.

|

|

1ketjoW napisał(a):

Jestem za zakończeniem wątku.

To że wiedza dotycząca biologii jest negowana jest odrzucaniem wiedzy z powodu przekonań. Dla mnie to wybór, czy uznajemy fakty wynikające z biologii czy nie. Reszta jest pochodną tej decyzji.

Ja jestem za propagowaniem wiedzy, bo tylko prawda jest ciekawa.

Myślę, że można nazwać mnie fundamentalistą w związku z tym, co napisałeś. Oczywiście w pewnych kręgach. :)

Nikt nie nazywa Cię fundamentalistą. Jeśli poczułeś się urażony to wybacz. Nikt też nie neguje biologii. Każdy ma swoje poglądy i tyle. Odezwałem się tylko z powodu narzucenia narracji. Nie jest istotne jaki ja mam pogląd w kwestii aborcji. Natomiast co powszechnie wiadome powoduje ona wzrost temperatury w PL. Po prostu są skrajne poglądy w tej kwestii. Cała dyskusja wyszła zresztą z tego czy w zbliżającej się kadencji będzie ta kwestia podniesiona i uważam, że wątek nie powinien wykraczać poza ramy tego co zrobią i czy zrobią dane partie, ewentualnie jak takie czy inne zachowanie wpłynęłoby na układ sił w Sejmie czy sondaże, a więc (bardzo potencjalne) wybory. Faktem natomiast jest, że zaostrzenie prawa w ostatnich latach miało istotny wpływ na postrzeganie rzeczonej sprawy w PL https://ewybory.eu/sondaze/Tak tylko napiszę, że od wiadomego wyroku TK w 2020 roku partia, która jeszcze jest u władzy nigdy już nie wzbiła się ponad 40% poparcia (może w pojedynczych sondażach). Z tego też względu wcześniej pisałem np. o wynikach pisu w grupie młodych wyborców

|

|

|

By może zakończyć ten tak odległy od tematu wątku temat proponuję by stanęło na tym, że pogląd, że płód to dziecko prezentowane jest przez skrajne, w pewnych kręgach zwane fundamentalistycznymi organizacje typu ordo iuris ;)

|

|

1ketjoW napisał(a):

Jeżeli prawo rzymskie uznawało prawo do dziedziczenia płodowi (dla mnie dziecku, bo jestem ojcem) to jak to możliwe skoro płud nie jest dzieckiem według Ciebie.

Zachęcam do wycofania wstawki "...według Ciebie". Zbytnio podchodzi pod ad personam, a takie to polecam sobie darować. O swoich poglądach w tej kwestii nic nie powiedziałem. Raczej wcześniej zauważyłem, że narzucasz narrację jednostronnie, dopisując prostą teorię ekonomiczną, którą można zastosować np. w ten sposób: matka urodzi dziecko, a więc będzie musiała się nim opiekować co spowoduje, że nie będzie miała czasu by opracować... leku na raka? Wrzuciłeś też interpretację ochrony życia od poczęcia, na co można odpowiedzieć, że płód do pewnego momentu nie jest w stanie przeżyć poza organizmem matki. Stąd moje wpisy. Co prawda nie jestem prawnikiem, lecz chyba w większości krajów Europy znane jest prawo rzymskie? Ps. nie potrzebuje odpowiedzi

|

|

1ketjoW napisał(a):

Nie chodzi o konkurowanie na obszarach wiejskich. Chodzi o kwestie światopoglądowe. Cześć ludzi odejdzie z PSLu jak PSL poprze aborcję.

O ile sprawa tejże zostanie postawiona podczas nadchodzącej kadencji Sejmu. Kwestia jeszcze w jakim zakresie i formie. Zbyt dużo pytań, zbyt mało odpowiedzi by wysnuwać takie wnioski. 1ketjoW napisał(a):

Zmiana jeżeli chodzi o aborcję nie jest obecnie możliwa z kilku powodów. Nawet gdyby ustawa została uchwalona to nie podpisze jej prezydent. Każdy kto zna Konstytucję wie, że taka ustawa nie jest zgodna z konstytucją.

W scenariuszu uchwalenia takiej ustawy przez Sejm, Prezydent może zawetować i trudno oczekiwać by tego nie zrobił i przy układzie sił w nowym Sejmie taka ustawa by upadła lub mógłby odesłać ją do TK - czyli w zależności czy ktoś wierzy w bezstronność tej instytucji lub nie, werdykt może sobie dopowiedzieć, w mojej opinii raczej wiadomy... Mało tego, nawet jeśli w 2025 roku osoba na stolcu Prezydenta tego kraju zmieni się na bliższą jeszcze obecnej opozycji to i tak poprzez standardową ścieżkę legislacyjną (nie referendum) ta sprawa najwcześniej będzie załatwiona w 2028 roku - bodajże w tymże wymienia się większość członków obecnego TK. Pomijając rzeczy oczywiste, no to skoro mówimy, że taka ustawa byłaby niezgodna z Konstytucją to serdeczna prośba o przedstawienie argumentacji. Zapewne nie tylko ja byłbym ciekaw 1ketjoW napisał(a):

W sprawie aborcji rozmawiamy ogólnie. Ja osobiście nie życzę nikomu aby dowiedział się że jego dziecko nie żyje.

Zaraz, zaraz, jakie dziecko ? Prośba serdeczna tylko o pominięcie argumentacji, że zarodek jest dzieckiem ;) Blisko 20 lat temu był taki czas, że niektórzy w Sejmie mieli takie pomysły by doprecyzować w Konstytucji, że dziecko to jest od chwili poczęcia. Rozumiem poglądy. Tyle, że nie każdy ma takie. Chyba stronę wcześniej zwróciłem Ci uwagę na zmiany społeczne, które się dokonują w tym kraju. Zadałeś pytanie czy wyborcy PO i Hołowni przejdą do Lewicy. Tak szczerze to nie miałem chęci kontynuować tej dysputy widząc niektóre Twoje wpisy. Teraz dopowiem. Nie tyle, że wyborcy migrują z partii do partii ile wymienia się liczba uprawnionych do głosowania: komuś się umrze, ktoś wchodzi w prawa wyborcze i tak to się toczy. 1ketjoW napisał(a):

Fakty są takie, że od chwili zapłodnienia wiadomo jaki kolor oczu, kolor włosów itd.będzie miało dziecko Od 21 dnia zaczyna bić serce.

Podczas ósmego tygodnia ciąży embrion ma już wiele charakterystycznych cech ludzkich, takich jak rozpoznawalna głowa z oczami, uszami, nosem i ustami. Kończyny z palcami są wyraźnie zarysowane, a narządy wewnętrzne, takie jak serce, płuca, wątroba i nerki, zaczynają rozwijać się i przybierać bardziej ludzką formę.

Niektóre kobiety twierdzą że to ich ciało. Trochę to dziwne. Nie znam ludzi z dwoma sercami, głowami itd.

W ekonomii występuje pojęcie kosztu alternatywnego. Zakładając, że jedno na tysiąc takich dzieci jest nadzwyczajnie zdolne łatwo wyobrazić sobie koszt aborcji.

Gdyby nienarodzone dziecko miał nadzwyczajne zdolności, istnieje możliwość, że w przyszłości osiągnąłby wielkie sukcesy w dziedzinach takich jak nauka, sztuka, sport lub inne. Koszty alternatywne obejmowałyby utratę tych potencjalnych osiągnięć.

Nadzwyczajnie zdolne jednostki mogą przyczynić się do postępu i innowacji w społeczeństwie. Aborcja takiego dziecka mogłaby wpłynąć na rozwój nauki, kultury lub innych dziedzin.

Rodzina mogłaby być dumna z nadzwyczajnie zdolnego dziecka i korzystać z jego osiągnięć. Aborcja mogłaby wpłynąć na życie i emocje rodziny.

Ciekawe czy wiedząc, że abortowane dziecko wynalazło by lek na raka zgodzilibyśmy się na jego aborcję.

O kwestiach medycznych takich jak syndrom poaborcyjny nie wspominam.

A to wyrażenie własnych przekonań pominę milczeniem

|

|

1ketjoW napisał(a):

Czy Ty twierdzisz, że młodzi ludzie, którzy zagłosowali na PO i Hołownię zmienią zdanie?

Raczyłem dodać trochę szerszego kontekstu. Pozdrawiam

|

|

1ketjoW napisał(a):

Proponuję spojrzeć na liczbę oddanych głosów na tzw. Nową Lewicę i na wybory w 2019 r. Spadek liczby oddanych głosów jest wyraźny mimo tego że lewica się zjednoczyła.

SLD w 2019 r. - 2 319 946 głosów

Nowa Lewica w 2023 r. - 1 859 018 głosów

Ja widzę wyraźny spadek w przypadku tej formacji i to mimo połączenia sił. Jeżeli tendencja się utrzyma, widzimy lewicę jako samodzielną formację ostatni raz w Sejmie. Dlatego twierdzę, że połączą się z PO. PO będzie bardziej lewicowa. Zresztą ten kierunek już obrała i dlatego Gowin się ewakuował.

Pomijając argument strachu przed powtórką z 2015 roku, tyle że tym razem w wykonaniu TD, nie Lewicy, proponuję zerknąć na rozkład wyborców względem wieku głosującego... Po drugie, nie tak dawno odbył się spis powszechny, który pokazał bardzo szybkie laicyzowanie się społeczeństwa (16 p.p. w ciągu 10 lat). No.... niech nawet będzie, że ostatnie lata rządów prawicy nie dorzuciły tutaj swoich paru groszy, to jednak ani PIS, ani nikt po prawej stronie sceny politycznej nie jest atrakcyjny dla znacznej części młodego pokolenia pod kątem światopoglądowym. Poparcie rozłoży się więc między Lewicą a KO.

|

|

Temat:

PKNORLEN

Ping-Pong napisał(a):Jest i komentarz prezesa Cytat:Orlen na politykę cenową patrzy długoterminowo, w najbliższych tygodniach nie przewidujemy wzrostu cen paliw https://stooq.pl/n/?f=1575856Zobaczymy za kilka tygodni Miałem poczekać jeszcze kilka dni, ale.... ;) www.orlen.pl/pl/dla-biznesu/hu...Nie to żebym kpił, bo to dopiero 2 dni, ale wiele warte mogą być te zapewnienia...

|

|

Temat:

PKNORLEN

Jest i komentarz prezesa Cytat:Orlen na politykę cenową patrzy długoterminowo, w najbliższych tygodniach nie przewidujemy wzrostu cen paliw https://stooq.pl/n/?f=1575856Zobaczymy za kilka tygodni

|

|

Temat:

PKNORLEN

Adagio napisał(a):Cytat:W normalnym kraju akcjonariusze NIE biorą udziału w realizacji "ważnego celu społecznego" Schizofrenia inwestycyjna... imo większość tutaj piszących nie ma akcji* PKN i raczej reprezentuje pewne opcje polityczne... stąd to usilne tłumaczenie dlaczego niższa marzą jest dobra dla spółki... Na szczęście dla Obajtka ceny ropy spadają.... Nie trzeba mieć akcji tego "czempiona" by mieć zdanie o tym co robi ta spółka. Natomiast fakt, kto wie, może tak być, że zwolennicy pewnej opcji politycznej mogą pisać np. na takim forum. W końcu to są jakieś zasięgi. "Na szczęście dla..." - fakt, choć dziwnym trafem spółka przestała publikować informacje o marży rafineryjnej, tej miesięcznej, ciekawe dlaczego.... Prasa mówi, że po przejęciu Lotosu trzeba "zmienić formułę liczenia".... Ja z miłą chęcią zobaczę jaka ona była w skali kwartalnej, o ile oczywiście ta zmiana formuły nie potrwa zbyt długo i taka informacja będzie zamieszczona np. na prezentacji kwartalnej.... Wyniki za 3Q będą jednak po wyborach, więc może się doliczą....

|

|

Temat:

CYFRPLSAT

A nie było czasem tak, że zakup pakietu Asseco był kredytowany? W takim wariancie przy niskich stopach to był dodatkowy CF - wyższy dividend yield niż koszt kredytu. Przy obecnych stopach trudno byłoby tego oczekiwać

|

|

Temat:

PKNORLEN

Aticzek napisał(a):Pewnie tak jest, po wyborach paliwo skoczy o minimum 50gr, więc nie ma co rozpaczać, trzeba się cieszyć że mamy najtaniej w EU, lać i jeździć Dla kogoś kto jest posiadaczem jednej osobówki, nie jest generalnie większym konsumentem z racji działalności to faktycznie, nic tylko się cieszyć, ale jeśli ktoś ma większe potrzeby i brak możliwości kupienia paliwa... - choćby u mnie, wszystkie stacje w promieniu 20km mają ograniczenia. Dystrybutory wyleczyły się z bakterii zwanej awarią, teraz złapały wirusa pt. tankowanie max 50-100 litrów - w zależności od stacji. Pomijam oczywiście kwestie, że akcjonariusze także powinni się cieszyć... ;) w końcu poprzez posiadanie akcji biorą udział w realizacji "ważnego celu społecznego"

|

|

Temat:

PKNORLEN

Aticzek napisał(a):Gdzie te rekordy na ropie? Ja widzę 88$ dolar 4.40, rok temu 120$ i 5 za dolara Szanowny forumowicz nie widzi też całej działalności związanej z rafinacją ropy. Chyba, że miał jakiś powód by nie odpowiadać na moje pytanie ? :) Ps. prawdą jest, że Orlen ma 24% stacji w Polsce. Tyle, że te stacje zaopatrywane są w gotowe paliwa, które produkuje się w rafineriach, krajowych lub zagranicznych. Polska jest importerem netto gotowych paliw (ok. 30% zużycia). Tak czy inaczej, na tym poziomie to Orlen ma jakieś 65-70% rynku... Takie BP czy Shell kupują gotowe paliwa w rafineriach Orlenu.

|

|

Temat:

PKNORLEN

Aticzek napisał(a):Od Arabów i pewnie z Moskwy skoro jest tak tanio ;)

Przypominam Orlen ma około 1240 stacji za granicą gdzie sprzedaje paliwo po około 2€ za litr

W Polsce ma około 1920 stacji A to ciekawe. I może jeszcze gotowe paliwo od Saudów i z Moskwy? .... ;) A rafineria w Płocku i Gdańsku to tylko hmm... rafinuje parówki... ? ;) Ponawiam prośbę o wyjaśnienie czytelnikom, skąd stacje paliw biorą gotowe paliwa. Zaznaczam, że na tym forum są osoby generalnie dobrze zorientowane

|

|

Temat:

PKNORLEN

Aticzek napisał(a):Ping-Pong napisał(a):Aticzek napisał(a):Jaka strata? Orlen ma w PL jakieś 32% udziału w rynku paliw, to co stratę ma Circle, BP, Shell, Mogą itd?

Serdeczna prośba o źródło informacji, że Orlen w PL posiada 32% udziału w rynku paliw. Według tego portalu Orlen ma 24% jeśli chodzi o detal, czyli stacje dla Kowalskiego www.portalspozywczy.pl/handel/... ..... polecam jeszcze sprawdzić skąd się bierze paliwo na stacjach

|

|

Temat:

PKNORLEN

Aticzek napisał(a):Jaka strata? Orlen ma w PL jakieś 32% udziału w rynku paliw, to co stratę ma Circle, BP, Shell, Mogą itd?

Serdeczna prośba o źródło informacji, że Orlen w PL posiada 32% udziału w rynku paliw.

|

|

Temat:

PKNORLEN

|

|

|

Dokładnie, to po prostu znudzony animator, nic więcej, który zresztą płaci niższe prowizje niż inwestor indywidualny. To nie te lata, że można sobie dawać akcje w zastaw pod kredyt niemal dowolnie....

|

|

comtrader napisał(a):

Sytuacja zmusi go do zainteresowania... i to raczej prędzej niż później.

Oj mylisz się i to grubo, ale ja nie będę przekonywał. Zupełnie nie mam interesu by to robić i każdy sam decyduje o własnych $$$. Fakty są takie, że to główny akcjonariusz nic nie musi robić. Kasę z emisji x lat temu wziął ? Więc po co miałby cokolwiek... Nie wypłaca dywidend, nie robi skupów po przecież sporym dyskoncie... Generalnie nie ma dystrybucji środków do pozostałych akcjonariuszy. Efekt jest taki jakby de facto wziął bardzo nisko oprocentowany kredyt, od którego nie musi opłacać odsetek, a także co do którego sam zadecyduje kiedy go spłaci. Kosztem rzecz jasna pozostałych. Pomijam kwestie, że środki spółki może transferować na wiele różnych sposobów z pominięciem pozostałych... comtrader napisał(a):

Co to znaczy "wygram"?

Ja z prezesem wcale nie walczę... ba... wbrew pozorom mam dla niego sporo sympatii.

I co rozumiesz pod pojęciem działań jednokierunkowych?

Polecam poczytać sobie znaczenie terminu " koszt agencji", w finansach rzecz jasna - to jest tożsame z działaniami jednokierunkowymi. Ogólnie rzecz biorąc z przedsiębiorstwa mogą korzystać wszyscy akcjonariusze lub jeden. Sęk w tym, że pozostali akcjonariusze sami są w pozycji przeciwnika wobec głównego, który swoimi działaniami dba tylko o swój interes. Nie ma znaczenia czy sami się wpakowali w te "świetne" akcje czy tak wyszło. Taki jest fakt. A co do tej sympatii do prezesa.... No cóż, rozumiem niezrozumienie swojej pozycji jako posiadacza mniejszościowego pakietu akcji tej spółki, ale z naiwności lub Syndromu Sztokholmskiego to ja leczyć nie będę nikogo... Zastanowiłbym się jednak nad swoimi czynami... Tak czy owak, nie oczekuje odpowiedzi na mój post. To nie jest dyskusja na zasadzie sprzeczki czy próbie pokazania "kto ma racje". Nie w tym rzecz. To raczej próba przekazania cennej rady. Ps. jedyne i płonne szanse to jest pozew sądowy o wypłatę dywidend lub wykup akcji. To tak apropo, gdyby chciało się mieć pożytki z tych akcji inne niż sprzedaż tego na rynku. Zaznaczę tylko, że nie jestem pewien czy coś takiego może podchodzić pod spółki publiczne czy tylko niepubliczne.

|

|

Temat:

UNIBEP

EB napisał(a):Chyba się trzeba dopakować. Blocher umie wyciskać marże, a backlog puchnie  Nie no, bez urazy i z pełnym szacunkiem dla P. Blochera, ale 2 msc. to raczej za mało by "wycisnął" marże... Sam zresztą mówił podczas ostatniej konferencji, że potrzebują ok. 1,5-2 lat by ułożyć biznes...

|

|

|

Nie w tym rzecz :) Pewnie równie zawzięcie jak teraz, jakiś miesiąc temu bardzo mocno broniłeś tezy, że te ok. 15 mln PLN dywidendy będzie pokazane jako przychód z działalności finansowej w skonsolidowanym sprawozdaniu finansowym. Tymczasem doszliśmy już do tego, że mamy tę dywidendę w CF. Jednak jeśli zerkniemy sobie na sprawozdanie z zysków i strat no to przychód finansowy wynosi jakieś 3,5 mln (głównie odsetki). No trochę nijak się ma 3,5 mln do 15 mln :) Cała ta wymiana postów tyczy się właśnie tego twierdzenia, że niby dywidenda ze spółek stowarzyszonych to jest przychód finansowy... Tak czy inaczej, życzę owocnej obserwacji spółki

|

|

comtrader napisał(a):

A co ma piernik do wiatraka?

Dywidendę z Popowic zobaczymy w cashflow operacyjnym i moim zdaniem w 1Q2023 tego wpływu nie było, chociaż tak z całą pewnością to trudno to wyłapać, bo spółka wydała w tym okresie dużą kasę na działkę, ale nie chwali się co i za ile kupiła...

Ale... rozmawiamy o umyślnych manipulacjach i braku reakcji na nie - dlaczego zmieniasz temat ???

Bankrucik napisał jakoby spółka za pożyczkę pozbyła się Katowic, a ja piszę że umyślnie wprowadza w błąd i ciekaw jestem co inni o tym myślą.

Sprawozdanie skonsolidowane za 1Q 2023 - polecam zerknąć na CF inwestycyjny. Pozycja "dywidendy i udziały w zyskach": +15,746 mln PLN. Skoro komuś sprawia trudność "wyłapanie" takiej rzeczy no to cóż... można polecić tylko lekturę podstaw analizy finansowej... W kontekście dywidend ze spółek stowarzyszonych nie jest prawdą, że zakupy działek, o ile takie były, jakkolwiek zaciemniłyby obraz w sprawozdaniu , gdyż taki wydatek nigdy nie będzie w linii dotyczącej wypłat dywidend w CF. Szczerze powiedziawszy to nie mam najmniejszej ochoty na dyskusje i dziwne przekrzykiwanie się o manipulacjach. Od jakiegoś czasu kilku osobom takowe zarzuciłeś. Skoro jesteś ciekaw no to cóż, w takiej sytuacji mogę polecić dalsze czekanie, ewentualnie pożyczyć miłego czekania.

|

|

|

A może odpowiesz nam jak tam te "przychody" z dywidendy ?;) Mocno broniłeś tej teorii ok. msc. temu. Gdzież one są, gdzie się podziały.... ;)

|

|

1ketjoW napisał(a):Jest dokładnie tak jak piszesz.

Tylko ja chciałem żeby napisał to contrader. Trudno. Tak, orientowałem się jakie miałeś intencje. Wybacz. Jednakże obawiam się, że jeszcze będziesz miał okazje ;) W tym wypadku zdanie "te dywidendy miały i będą mieć wpływ na wynik skonsolidowany" zostało napisane pogrubioną czcionką... ;)

|

|

|

Siemka,

Przyłączę się do dyskusji, bo chyba panuje tu średnie zrozumienie....

- tak, rzeczone spółeczki są jednostkami stowarzyszonymi. Wycena metodą praw własności. Czyli taka spółka stowarzyszona ma kapitał X , a udziałowiec, w tym wypadku wiadomo kto, pokazuje na swoim bilansie na aktywach te ok. 36% * X

- Wynik spółek stowarzyszonych jest pokazany na rachunku wyników w sprawozdaniu skonsolidowanym - pozycja "Udział w wyniku jednostek wycenianych metodą praw własności" (str. 6 sprawozdania FY2022). Czyli to jest zysk/strata spółki stowarzyszonej przypadający na udziałowca

- ta rzeczona dywidenda jest już odzwierciedlona w wynikach.... Kłamstwem jest, że wypłata dywidendy ze spółki stowarzyszonej do udziałowców wpłynie na wynik udziałowca.... Wpłynie na rachunek przepływów pieniężnych udziałowca i tym samym na stan gotówki udziałowca (zmniejszy się to co jest pokazane na bilansie skonsolidowanym jako "Inwestycje rozliczane metodą praw własności", a zwiększy poziom gotówki - nic ponad to), ale nie na wynik... Zresztą, dywidendy ze spółek stowarzyszonych były już wypłacane.... (str. 62 i 64 sprawozdania FY2022 oraz str. 8 sprawozdania FY2022 w pozycji "dywidendy i udziały w zyskach")

|

|

Temat:

KERNEL

tsmieszkol napisał(a):

a co do tych 100 tys hektarów - tu chodziło po pierwsze o wynajem ziemi a nie prawo własności. a po drugie downsizing działalnosci, bo po co produkować te słoneczniki, jeśli nie mają możliwości eksportu. cięli działalność i koszty i jak widać po ostatnim raporcie bardzo dobrze zrobili. inaczej byliby po uszy w zapasach, których nie mogą sprzedać i które tracą na wartości.

W swojej wypowiedzi użyłem słowa "dzierżawa". O ile wiem dzierżawca nie jest właścicielem - no chyba, ze coś się zmieniło.... ;)

|

|

Temat:

KERNEL

|

|

Temat:

KERNEL

tsmieszkol napisał(a):a polskie spółki czy amerykańskie są lepsze? tam nie daje się menedżerom opcji na akcje? tam się nie dyma drobnych inwestorów?

reprezentujecie taką typową polską mentalność, szukającą wszędzie spisku, wietrzącą podstępu, pełną zawiści. może straciliscie na akcjach i czujecie niesmak do spółki. ale po co ją w takim razie śledzicie, jeśli solidne fundamenty was nie przekonują i wyczuwacie wszędzie zło?

Kernel od 2014 roku co rok przez 8 lat wypłacał ładną dywidendę. gdyby nie wojna, pewnie stopa dywidendy za ostatnie 2 lata byłaby nawet dwucyfrowa. spółka prężnie się rozwija, daje szczegółowe i ładnie opracowane raporty, z których można się dużo dowiedzieć. a wy tylko psioczycie.

moim zdaniem 95% polskich spółek ma dużo gorsze raporty.

pewnie nawet tych raportów nie czytaliście.

Namsen ma tylko 41% akcji. freefloat jest bardzo duży. ja na ich miejscu też bym skupował. jeśli namsen ma apetyt na delisting to jako mniejszościowi akcjonariusze będziemy w świetnej pozycji - będą musieli podwyższać cenę skupu, by nas przekonać do sprzedaży. a wielu mniejszościowych tanio akcji nie odda.

rozpoczęli proces, który może potrwać kilka lat. Niektórzy przedmówcy subtelnie sugerują jak to bywa. Serdecznie polecam docenić. Na wątkach sporej ilości spółek pojawia sie co jakiś czas optymista, który wierzy w "wielkie odrodzenie" - niestety po jakimś czasie aktywność danego użytkownika zanika. Chyba byłoby inaczej, gdyby spółka faktycznie coś sensownego zdziałała? Cóż z tego, że "solidne fundamenty" skoro mogą one być rozdystrybuowane między wszystkich akcjonariuszy lub między akcjonariusza? - liczba pojedyncza jest celowym zabiegiem. Prosty przykład tu, z zeszłego roku, w sprawie tych gruntów. Ja rozumiem, że wojna, albo nie ta strona Dniepru. Nawet jestem w stanie pojąć cenę jakieś 8tys. PLN/ha, bo tyle wychodzi jeśli podzieli się 210mln USD przez jakieś 130 tys. ha nawet mnożąc to co wyjdzie przez 5 PLN (ok, dzierżawione, ale statystycznie, jeśli chodzi o klasę gleby to w UA są lepsze niż w PL. W tej ostatniej gorszej klasy gleba kosztuje, przynajmniej w moich z pewnością nie najzamożniejszych okolicach 100-150tys/ha). Za nic jednak, jako człowiek z doświadczeniem w branży finansowej, za nic nie mogę pojąć transakcji sprzedaży tych gruntów. Przecież jeśli ktoś choć trochę poanalizował spółki deweloperskie czy nieruchomościowe to rozumie, że standardem są pożyczki, które podporządkowuje się pod zobowiązania obce - czyli pożyczki od udziałowców/akcjonariuszy spłacane są po kredycie/obligacjach. Wtedy taka pożyczka pełni de facto funkcje kapitału własnego (dla banków/obligatariuszy). Choćby ze względu na kontrowersje czy wycena gruntów była ok. dla przejrzystości lepiej byłoby, gdyby jednak kaska poszła pożyczką, której spłatę można byłoby rolować (w końcu pożyczkodawca to też dominujący akcjonariusz), nie transakcją kupna/sprzedaży. No, ale co ja tam wiem... ;) Druga sprawa, o której chyba tu wspomniano: emisja bez PP po chyba dowolnej cenie.... Kiedyś, w latach pradawnych (początki Newconnect'a) była taka spółeczka, która dzieliła się bodajże na kilka mld akcji..... Ah, pamiętam ten prosty arkusz zleceń (kupno po 0, sprzedaż po 0,01PLN). Nie chcę rzecz jasna straszyć, ale raczej zachęcić do poczytania jakiejś sensownej książki: sporo można dowiedzieć się o tym, że "duży może więcej".

|

|

Temat:

CCC

grabson napisał(a):

Rozumiem, że wykup to 2026 więc wtedy potencjalnie firma odkupi ode mnie papiery za 100% wartości, za które płaciłem 70% wartości i zyskuję na tym 30% ?

Nie 30%, a 30 punktów procentowych. grabson napisał(a):

Czy jeszcze jakieś procenty w trakcie ich trwania wypłacają?

Tak, WIBOR 6M + 4,5% od wartości nominalnej (1k/szt.). Zgodnie z WEO (Warunki Emisji Obligacji) grabson napisał(a):

Czy premia ta podlega pod podatek belki itp?

Tak. Liczone jako różnica wartości nominalnej bądź ceny sprzedaży, a ceny nabycia. Wszystko w cenie brudnej (kurs powiększony o narosłe niewypłacone odsetki per szt.)

|

|

|

@1ketjoW

Nie pojąłeś ironii...

Od kilku lat patrzenie na sam budżet państwa jest pozbawione sensu. To już niewiele znaczący dokument. Nie uwzględnia przecież długu generowanego przez BGK i PFR, czy inne fundusze celowe.

|

|

1ketjoW napisał(a):

Dobrze poczekam dwa tygodnie. Za tym, że teza jest błędna przemawiają co najmniej dwa fakty: Budżety samorządów na ten rok są od dawna uchwalone i w tej sytuacji nic się nie zmieni. Budżet Państwa ma sporą nadwyżkę po 9 miesiącach, więc kasa dla samorządów jest.

"Budżet Państwa ma sporą nadwyżkę po 9 miesiącach" - nic tylko skakać z radości...

|

|

|

@tgolik

no nie... Nie mozesz w tym wypadku korygowac net profit CDR poprzez dodanie amortyzacji do zysku netto CDR. Jesli juz to powinienes odjac od zysku netto CDR naklady na kolejne, niewydane gry - kwoty wezmiesz z CF lub z noty.

Albo, w przypadku spolek amerykanskich, dodac naklady z RZiS do zysku netto np. takiego ATVI tak jak pisał Antyteresa.

Inny sposob:

proponuje poslugiwanie sie wskaznikiem EV/EBIT zamiast P/E. Troche to poprawia niedogodnosc roznic miedzy standardami rachunkowosci. Ogolnie spoko, zdarza sie, ze analitycy nie rozumieja roznic miedzy standardami i posluguja sie wskaznikami EV/EBITDA... ;)

|

|

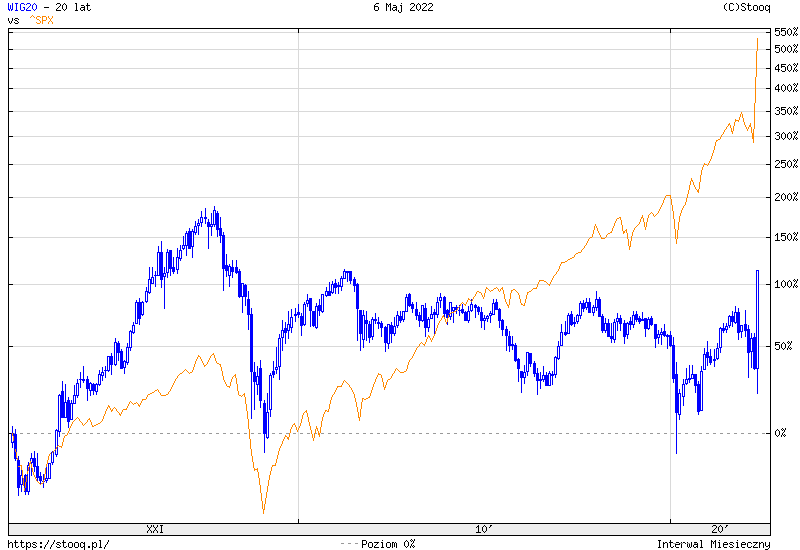

Vox napisał(a):patrzac jak wysoko jest USA (i ile moze spasc), wig20 osiagnie 1000 pkt. aż strach sie bać.... ostatnie 20 lat, wig20 vs SP500

kliknij, aby powiększyćskoro giełda odzwierciedla gospodarkę, który kraj się szybciej rozwija? (wykresy nie uwzględniają inflacji... biorąc ją pod uwagę mamy 20 lat mocnego zjazdu) Porównywanie W20 z SP500 to jednak chyba nie do konca trafne.... co do odzwierciedlania gospodarki.... no nie W20...

|

|

Oldpara napisał(a):Zgadzam sie, że P/E to kulawy wskaźnik, ale w zasadzie o każdym wskaźniku można tak powiedzieć. Każdy bazuje na danych historycznych i nic nie mówi o przyszłości. Ale wskaźnik ten w połączeniu z innymi danymi już nam pozwala budować jakiś obraz. Np. P/E może być akceptowane wysokie kiedy w przyszłości spodziewamy się sprzedaży jakichś fajnych dodatków, nowej gry, nowych funkcjonalności i kupujemy "przyszłe zyski". Nie ma czegoś takiego jak "kulawy wskaźnik", tylko kulawa percepcja. Jeśli ktoś patrzy na historyczne wskaźniki to dochodzi do błędnych wniosków. Patrzy się na wskaźniki liczone do liczb, które spółka osiągnie w przyszłości, tylko i wyłącznie, np. zysku netto. Mało tego, na wskaźniki znormalizowane, tj. oczyszczone np. z one-off'ów.

|

|

kolarz888 napisał(a):Ostatnie dwa dni to kwintesencja giełdy. Mamy 17-proc. przecenę, choć fundamentalnie w spółce nic się nie zmieniło. Serio?  Ja tam myślę, że rynek usłyszał, że dodatek będzie później niż było zakładane, a więc nakłady wyższe niż zakładane, bo dłuższy czas pracy = więcej $ trzeba wydać, a więc revenue później no i NPV potencjalnie niższe. Fundamentalnie może nie, ale perspektywa już tak. To jednak pinat... kolarz888 napisał(a):

Przełożenie dodatku do Cyberpunka i nowej wersji Wiedźmina 3 o kilka miesięcy wpływa na wycenę spółki może o 1% (bo przychody z tego tytułu pojawią się chwilę później i potrzebne jest pewne dyskonto wynikające z przesunięcia w czasie).

A dalszy pipeline to już bez zmian ?  Kolejne gry będą wydane według poprzedniego harmonogramu ? Czy może jednak, jest jakieś ryzyko obsuwy....? A to już nie zmieni wyceny "może o 1%"... kolarz888 napisał(a):

Z drugiej strony wspomniane obsuwy mogły być tym, co przelało czarę goryczy. Inwestorzy zwyczajnie się wściekli, że zarząd po raz kolejny nie spełnił pokładanych w nim oczekiwań.

Cieplej. Rynek rok czeka na poprawę gry... A skoro dalej nie wszystko jest tip top, no to po jakiejś dawce argumentów wiara w dalsze perspektywy może być niższa... kolarz888 napisał(a):

Ostatnio głośno też o stumilionowych premiach zarządu, choć oczywiście są to nagrody jeszcze za 2020 rok, kiedy wyniki były rekordowe.

Bez znaczenia. Zapewne analitycy mieli w prognozach pozakładane premie - zbyt duży udział w kosztach by pominąć.... Fakt, że większość zgarnia zarząd, w dodatku "z tym co wyszło", może budzić niesmak, ale jednak koszt był założony. kolarz888 napisał(a):

Obecna przecena gdzieś ma jednak swoje granice. W mojej skromenej opinii obecne 13,9 mld zł kapitalizacji wreszcie zaczyna wyglądać sensownie jak na potencjał, jaki posiada CD Projekt. Owszem, na solidniejszy strumień przychodów przyjdzie nam poczekać co najmniej 3 lata (do premiery "Wiedźmina 4"). Ale jeśli spółka dobrze wszystko do tego czasu poukłada, to kolejne lata mogą być znacznie solidniejsze. Zakładając równoległe prace nad dwoma grami AAA i 5-letni cykl produkcyjny, moglibyśmy mieć premierę średnio co 2,5 roku plus w między czasie przychody z dodatków. Na daną chwilę to jednak pieść przyszłości. Stąd jeśli zarząd nie zrobi czegoś, aby w najbliższym czasie uspokoić inwestorów (trailer nowego Wiedźmina?), to przecena może pójść znacznie głębiej. Na tej spółce jak na razie próżno szukać wsparcia w postaci fundamentów. CD Projekt zarabia, ale w porównaniu do posiadanej kapitalizacji są to ochłapy. Tym co zachęca to inwestycji jest jest przede wszystkim wizja przyszłych zysków, które to jednak nadejdą najszybciej za 3-4 lata.

Jest granica... Ma potencjał... Jeśli poukłada... Taka gadka jest od dłuższego czasu. Nie chcę wdawać się w dyskusje jakie osoby tak bronią spółki - to bezcelowe. Rekomendacje znacznie wcześniej zakładały, przynajmniej te, które ja widziałem, skrócenie odstępu między premierami. Znacznie wcześniej niż natężenie postów na tym wątku przybrało większe rozmiary. Efekt każdy może sobie ocenić. Ale ok, zakładając, że w 2025 ma być W4, a przedtem przez 3 lata P/E ma być jakieś 50-70 czy ileś tam, to jaki jest sens trzymania akcji skoro można kupić sobie skarbówki, które dają >6%...? Przypomnę, risk free vs co by nie było ryzykowniejszy instrument...

|

|

|

Hmm,

Myślę, że nie całkiem ma znaczenie co zapowiadał zarząd, a co nie. Może na którymś z call'i w przeszłości wypowiedział się o płatnych dodatkach w stylu "w przyszłym roku" czy coś podobnego. Drugą nie mniej istotną rzeczą jest to co zakłada w tej kwestii rynek.

|

|

Temat:

PZU

kokospl napisał(a):Wrecz przeciwnie

PZU trzyma obligacje do zapadalnosci i nastepnie je roluje - stad tez nie przedstawia ich zmiennosci cenowej w rachunku zysku i strat.

Wyzsze rentownosci obligacji to pozytyw dla pzu Na RZiS nie, ale na kapitał już tak. A to negatywne dla dywidend. Z wycen obligacji chyba 1,3mld w dół, w samym 4Q 2021 - jeśli dobrze patrzę. Przecena skarbówek oczywiście była także w 1Q 2022, więc to nie koniec. Także nie jest to pozytyw.

|

|

|

"Nie spodziewali się wejścia od strony Białorusi" ... rly ?

Przecież od kilku tygodni przed atakiem US publicznie mówiły o tym gdzie ruscy rozmieszczają swoje siły.... częste były loty dronów rozpoznawczych....

|

|

pandorinium napisał(a):

Rzeczywiście oszałamiająca umowa z Chinami. Więcej Polska zużywa, a ile Europa? Jeżeli dla Rosji europejski rynek jest bez znaczenia to cóż.

Coś poniżej, ale blisko 500 mld m3, z czego Gazprom dostarczył ok. 180 mld m3 Tak, te 10 mld m3 to kropla. Mniej wiecej tyle, ile PL przestanie importowac ze wschodu z końcem 2022 r. Tyle, że Europa to nie tylko gaz - także ropa

|

|

|

No zaraz,

protesty były też na Białorusi przy kolejnych wyborach, które "wygrał" Łukaszenka - nie mówię tu o 2020 roku...

Łukaszenka i to samo Putin, są pozbawieni konkurencji - tylko jak już mówimy A to jednak warto dodać B. To pozbawienie nie wynika z tego, że kontrkandydaci są marni, lecz np. z ograniczania im prawa startu, wsadzania ich do więzień, albo zabójstw... Nie mówiąc już o takich oczywistościach jak kontrolowanie mediów. Im dłuższa dyktatura tym zazwyczaj spektrum możliwych do wykorzystania przez władzę narzędzi szersze. To jednak zmienia postać rzeczy...

Celowo wcześniej zasugerowałem wybory na Ukrainie w 2004 - kto wie co teraz byłoby, gdyby Ukraińcy wtedy się nie ruszyli. Przypomnę, wybory, które z początku "wygrał" Janukowycz - bodajże wyznaczony przez Kuczmę na następcę.

Wybory można fałszować - wtedy umiejętność korzystania ze swoich uprawnień może być bez znaczenia. A raczej można sobie głosować ile się chce.

|

|

|

Może nadinterpretuje.

Tak czy inaczej,

Zakładając, że Janukowycz okazałby się człowiekiem dbającym o interesy Ukrainy.

Dalej jednak nie widzę odpowiedzi na moje pytanie, dlaczego porównanie do Białorusi nie było na miejscu.

|

|

krewa napisał(a):szarlej81 napisał(a): Tak jakby to nie Rosja stała za decyzją Jankuwycza o niepodpisaniu umowy stowarzyszeniowej z EU UE miała szanse wyrwać Ukrainę z rosyjskich objęć kosztem kilkunastu mld pożyczki - akurat zarówno ówczesny prezydent jak i premier sygnalizowali to i całkiem logicznie uzasadniali potrzebę finansową. Ten wątek również opisałem swojego czasu. Tyle, że Janukowycz napotkał odmowę i nie miał za bardzo innego wyjścia jak rzucić się ponownie w objęcia Rusłany ;) @krewa Tu

|

|

|

@krewa

Piszę w trakcie jak pojawiają się Twoje kolejne posty, a więc:

5 razem z Poroszenką i Zełeńskim, czyli po wydarzeniach z 2013/2014....

Natomiast co do jednego z trzech, którzy zostali to ja pozwolę sobie tylko nieśmiało zasugerować w jakiej atmosferze odbywały się wybory prezydenta Ukrainy w 2004 roku...

Tak, w trzeciej nieprzewidzianej turze, ale dlaczego w trzeciej ? .... Wiadomo, że komuś dziwnie zmieniła się twarz i coś się działo z frekwencją w tamtych wyborach...

Poproszę więc o argument dlaczego nie na miejscu, bo sam fakt, że był jeden prezydent to trochę za mało... Raczej po prostu w jednym państwie jedni działali bardziej zdecydowanie, w drugim nie.

Tak ogólnie,

Zerknąłbym na dane jak zmieniło się zużycie gazu po wydarzeniach z 2013/2014 - nie, to nie Donbas.

Komuś ewidentnie na rękę było mieć dużego odbiorcę... Istniał system dopłat do gazu. Nie będę przytaczał jak to funkcjonowało, gdyż pamięć nie ta. Krótko mówiąc, było tak by zwykli ludzie nie czuli tego w rachunkach. Ktoś musiał więc to zorganizować...

Zerknąłbym też na dane jak zmieniała się liczba Ukraińców pracujących w PL. Pracują m.in. u nas, część z nich zostaje, część wraca, część transferuje $.

Ostatni raz byłem na zachodniej Ukrainie w 2005 roku. Delikatnie mówiąc trochę widziałem jak tamte okolice wyglądały wtedy... Nie byłem tam ponad 15 lat, więc nie będę wypowiadał się jak to wygląda teraz. Natomiast... inna siła nabywcza

|

|

|

@krewa

Pozwolę wtrącić się.

Serio wierzysz w to, że ta kasa, której chciał Janukowycz nie przepadłaby w przekrętach ?

Co do wcześniejszego wpisu o tym, że obywatele Ukrainy mają szansę zmienić rząd jeśli im się nie podoba, w wyborach oczywiście. Przecież formalnie obywatele Białorusi też to mogą...

|

|

|

1) Jeśli chodzi o rynek w Polsce, tj. Catalyst to tak. W innych krajach nie wiem jak jest.

2) Tak

3) Wydaje mi się, że tak. Trudno mi wyobrazić sobie inny sposób. Natomiast ja po prostu podzieliłem przez 4 dla łatwości w zrozumieniu tego jak to działa. Stosowane konwencje mogą być różne. W obligacjach korporacyjnych według mojej wiedzy jest actual/actual, a okresy odsetkowe podane są w Warunkach Emisji (mogą być różne, jeden może mieć 182 dni, drugi 184 itd. - generalnie mogą się różnić nieznacznie)

4) Tak

5) Musiałbym sprawdzić obliczenia, ale sprawdziłbym Warunki Emisji by zerknąć ile dni ma ten okres odsetkowy. Info z 3) zastosowałbym odpowiednio - różnice mogą wynikać z nieznacznie różnej ilości dni.

6) XTB i Catalyst o_0 ? :D Nie wgryzałem się w ich ofertę więc nie chcę odpowiadać na 100%, ale wydaje mi się, że jeśli już oferują coś co ma przypominać obligacje to są to "notowania obligacji", czyli CFD na obligacje. Z pełnym przekonaniem wątpię by były to obligacje z Catalyst. Jeśli CFD to nie są to papiery wartościowe rejestrowane w KDPW. Nie działają one tak jak standardowa obligacja, że jest kupno, wpływy z odsetek, po jakimś czasie wykup.

|

|

@Joker Forumowicz nie ogarnia notowań. Pozwolę sobie wyjaśnić. W systemie transakcyjnym notowania podawane są w procentach - stąd obligacje mające wartość nominalną pojedynczej sztuki np. 10 000 PLN są pokazywane jako 100. Nominały mogą być różne, są też obligacje o wartości nominalnej pojedynczej sztuki np. 850, bo zamortyzowały się częściowo. W celach informacyjnych polecam stronę http://www.obligacje.pl albo http://www.gpwcatalyst.plNotowania są też pokazywane w systemie w cenie czystej, czyli bez narosłych odsetek. Ale to, że są tak prezentowane nie oznacza, że nabywca nie płaci narosłych odsetek nabywając obligację. Czyli, załóżmy, że jest 1 kwietnia 2022. pierwszym dniem odsetkowym obligacji X był 1 stycznia 2022, obligacja płaci kupon co pół roku, załóżmy że jest to 5% rocznie. Oferta sprzedaży w arkuszu jest 100,0. No to nabywca zapłaci 101,25, bo cena czysta (czyli 100,0 - oferta sprzedaży) + odsetki (czyli 5%/4) = cena brudna. I dzieje się tak mimo, że w arkuszu jest oferta 100,0 - tak jest tylko prezentacyjnie. Tu założyłem, że kupon jest stały. Ale jak już mówimy o kuponach zmiennych no to wielkość kuponu ustalana jest w pierwszym dniu okresu odsetkowego, nie w ostatnim. Czyli w przykładzie forumowicza WIBOR 6M z dnia 17 wrzesień 2021 r.

|

|

|

@edit

4) oczywiście skupy, które były realizowane w 2020 r. przez kilka spółek były z rynku, czyt. ktoś musiał wystawić zlecenie sprzedaży. Przymusowy przedterminowy wykup jest tylko na zasadach opisanych w Warunkach Emisji

|

|

|

Pominę analizę kredytową.

Punkty:

1) nie wiem

2) Pytasz o dwie rzeczy, o przedterminowy wykup i o wypłatę odsetek. Przy pkt. 4 znów pytasz o przedterminowy wykup, więc zakładam, że pytanie dotyczy wypłaty odsetek. Odpowiedź: przy emisjach ze zmiennym kuponem, a ta taka jest, co do zasady tak. Pomijając zmiany wynikłe z rentowności, które często są w praktyce pomijalne.

3) Jeśli trzymasz do wykupu i się wykupią to tak.

4) Nie. Warunki Emisji Obligacji każdej serii definiują warunki przedterminowego wykupu. Zachowanie, które opisujesz może mieć miejsce i tak było np. w 2020 w marcu-maju, gdy poleciało wszystko i sporo emitentów skupowało obligacje. Co do zasady jednak, najczęściej, przedterminowy wykup jest opisany w Warunkach Emisji i wykupuje się po nominale + premia uzależniona od czasu do wykupu.

5) nie odpowiem

|

|

|

@tgolik

Ale zdajesz sobie sprawę jaka to musiałaby być skala poprawy tych przychodów ?

Zdajesz też sobie sprawę jakie były przychody w 4Q 2019, czyli wtedy, kiedy W3 był w zdecydowanej większości grudnia na 1ym miejscu Steam'a ? Biję do tego, że pierwsze miejsce na Steam może znaczyć dużo, a może znaczyć niewiele, bo ciekawe kto wie ile dziennego obrotu trzeba mieć by być na tym 1ym miejscu....

Interesująca będzie też ta "nieśmiała gra pod premierę za 3-4 lata".... na spółce, która się w rok przepołowiła bo po prostu nie dowiozła oczekiwań rynku...

Po prostu, na Wiedzminie spółka zrobiła zwrot pewnie razy 5+ vs cały zainwestowany w grę kapitał, czyli te nieco ponad 300 mln PLN, w 5-6 lat. Czy Cyberpunk zrobi taki zwrot na budżecie 1,2 mld PLN, co zapewne rok temu było w cenach ? Może rynek wątpi w taki zwrot....?

|

|

|

Był one-off na +8 mln. Stąd sporo na zysku netto.

Na podstawowej działalności niewielki + r/r.

Tak czy inaczej, kupili tanio....

|

|

@xresor Łączny koszt, a nie budżet produkcyjny, czy "produkcja". No no, manipulacja  Odpowiem w ten sposób: byle obiektywnie. W3 kosztował łącznie 306 mln PLN, z czego: - 96 mln PLN bezpośrednie koszty developmentu - 160 mln PLN - marketing - 50 mln PLN różne koszty ogólne Jakie to ma znaczenie ? A no jest jednak różnica.... Na development wydajesz cash w całym okresie produkcji, a nierzadko nawet po premierze. Z marketingiem jest inna sprawa - tu de facto większość kasy wydawana jest w krótkim okresie czasu okołopremierowego. Mało tego, przecież 80% kosztów marketingu W3 poniesione zostało przez dystrybutorów, nie CD Projekt.... To znaczy, że CDR wydało jakieś 32 mln z 160 przeznaczonych na marketing. Nie twierdzę, że tak będzie w przyszłości, i w przypadku CP77 nie było takich proporcji, ale timing tych wydatków i sam fakt takiego "dofinansowania" to "trochę" jednak zmienia postać rzeczy.... Nie mówiąc nawet o kapitalizacji wydatków czy ujmowania ich w rachunku wyników oraz o czymś ważniejszym... Wydatki marketingowe możesz skalować... w zależności od zainteresowania czy wielkości osiąganych preorders, a im bliżej premiery tym jednak więcej materiałów, zajawek, wyświetleń na YT itd.. łatwiej jest określić potencjał, choćby z grubsza... przecież nikt nie wydaje kilkuset mln nawet PLN na marketing, kiedy nie wie, że on cos da.... Pozostałe koszty ogólne - a nie ponosiłbyś ich, gdyby firma zajęła się hodowlą kurczaków ? Każda większa firma ma jakiś backoffice... HR, finanse, prawnicy.... Napisałem też o koszcie dodatków: koszt developmentu W3 + dodatków można sobie wyciągnąć ze str. 50 sprawozdania za 2016. No bawi mnie ten zarzut o "próbę manipulacji" :p To "dosyć popularny" wątek, ale polecałbym przeczytać moje wpisy od roku o tej spółce :)

|

|

xseror napisał(a):Wiedźmin 3 kosztował w produkcji 250 mln zł , to zakładając optymistycznie dwa wiedźmini to 0,5 mld zł, czyli zostaje 0,5 mld zł rezerwy na koncie spółki. Cyberpunk kosztował już 1 mld jeśli założymy ze produkcja dwóch gier będzie miała podobne koszty tj ok 2 mld zł, budżet się nie zepnie nawet przy założeniu że produkcja każdej z gry z osobna będzie tańsza niż Cyberpunka. A najpewniej produkcja każdej nowej gry przez Cdprojekt będzie droższa niż Cyberpunka patrząc na problemy z rekrutacją pracowników -znaczące podniesienie płac. ..... Niezła bzdura.... To można sprawdzić nawet bez wiedzy o sprawozdawczości, wystarczy wpisać w Google.... Spółka wprost mówiła ile kosztował Wiedźmin 3 oraz ile kosztował Cyberpunk, w podziale na budżet produkcyjny, budżet marketingowy, pozostałe koszty.... Budżet produkcyjny Wiedźmina 3, podstawowej wersji to było 96 mln PLN, do tego należy doliczyć dodatki ("Serca z Kamienia", "Krew i Wino") jakieś nieco ponad 30 mln... To można odszukać w sprawozdaniu finansowym....

|

|

|

@Aircanada15

Odn. ujmowania sprzedaży Cyberpunka realizowanej przez GOG - ciekawe. Jakbyś mógł wyjaśnić to byłoby miło. Po prostu nie kumam dlaczego Cyberpunk czy Wiedźmin 3 miałby być ujmowany inaczej niż standard rynkowy, tj. prowizja 30% dla dystrybutora, 70% dla producenta.

Natomiast odnosząc się tak ogólnie.

Moim zdaniem by to zrozumieć najlepiej przeanalizować P&L tych spółek traktując je jakby były oddzielne, czyli zerknąć do sprawozdań jednostkowych.

I tak:

- GOG sprzedaje grę konsumentowi, która kupił od CD RED, czyli GOG dostał od klienta powiedzmy 10, a zapłacił do CD RED 7

- CD RED po prostu sprzedaje GOG'owi, czyli powiedzmy gdyby nie było GOG'a to potraktowalibyśmy to jak przychód ze Steam'a, czyli CD RED zapisałby 7 na przychodzie jako przychód z produktu.

Na konsolidacji trzeba wyłączyć to 7, które GOG płaci do CD RED i które jest pewnie na linii kosztów "Wartość sprzedanych towarów", gdyż dla GOG'a nawet gry CD RED są po prostu towarami jak każde inne gry. Analogicznie trzeba zdjąć 7 z przychodów GOG'a.

Czemu tak? Bo gdyby wszystko zsumować to byłoby: przychód 17 (7 na CD RED na przychodzie z produktów i 10 na GOG na przychodzie z towarów), a koszt 7 (na koszcie sprzedanych towarów na GOG), gdy przychód powinien być 10, z czego 3 na GOG, 7 na CD RED.

To jest rozpisane na str. 26 sprawozdania za 3Q 2021, ale tych transakcji między segmentami jest sporo - jest Gwint, są pewnie backoffice'owe usługi korporacyjne, więc nie ma tak łatwo w widoczności tego.

|

|

Temat:

ASBIS

@yellowshadow

Faktycznie, mój błąd.

Co do założeń zysku czy USDPLN nie chce dyskutować.

Twierdzę jedynie, że jak ktoś brał akcje 1,5-2 lata temu i dalej trzyma to nie ma co narzekać. Wyraziłem też swoje zdanie o wskaźniku wypłaty, że będzie gdzieś między 30-40% zysku za cały 2021 r. co przy zysku 74mln USD daje te 1,5-2 PLN dywidendy w dwóch transzach. To i tak daje dosyć wysoki DY. Jak będzie więcej to nie będę narzekał :)

|

|

Temat:

ASBIS

@Giedlar

To przy założeniu wypłaty 100% zysku. Ktoś wcześniej słusznie zauważył, że spółka ma spore koszty finansowe, które może ograniczyć poprzez zostawienie części zysku w spółce. Ergo, nawet jak obroty przestaną rosnąć to nie znaczy, że zyski także.

Osobiście, zakładając podany przez Ciebie zysk netto uważam, że będzie coś między 1,5-2,0 PLN/akcję.

I w sumie chyba nie ma co narzekać....

1,5 roku temu te akcje można było kupić po 2 PLN....

|

|

Temat:

ASBIS

Chung napisał(a):Prawidłowość: zauważcie, że przychody i zysk netto rosły do Q4 2020. Następnie mamy powolny spadek: 2020Q4 <2021Q1 <2021Q2 < 2021Q3. Myślę, że akcjonariusze chcieliby zobaczyć przynajmniej stagnację k/k. Jeśli okaże się, że wyniki 2020Q4 są nie do pobicia, to może się okazać że aktualne ATH również jest nie do pobicia, bo czemu miałoby być inaczej. C'mon. To trochę biznes sezonowy - 4Q jest zazwyczaj najlepszy w roku. Delikatnie więc rażą takie stwierdzenia zwłaszcza, że takiej prawidłowości można też doszukać się w roku 2019, 2018 i pewnie każdym innym... Celowo pomijam 2020 by nikt nie zarzucił wyjątkowości roku...

|

|

Temat:

PZU

Mówiąc z pamięci,

Mając portfel takiej skali to moim zdaniem nie ma opcji by obligacje skarbowe nie stanowiły w nim większości.

Tyle chyba da się powiedzieć o portfelu inwestycyjnym PZU.

Dlaczego jest księgowana strata: Odpowiedzi szukałbym w MSR/MSSF

Ostatnie zdanie mi się trochę nie podoba. No bo jest kwestia tego, że portfel z natury rzeczy jest dynamiczny i można nim zarządzać. Jest też kwestia zmian wycen, w obie strony, co z kolei może mieć znaczenie dla generowanych zysków w przyszłości.

|

|

Temat:

PZU

Kakarotto napisał(a):Kokospl możesz dokładnie rozwinąć jak wzrost rentowności obligacji ma się odbić na wynikach PZU? Chodzi o to, że wzrost rentowności obligacji powoduje spadek ich cen. Czyli powiedzmy, że masz w portfelu obligacje A, a rentowności rosną. To mniej więcej oznacza, że np. nowe emisje (np. obligacja B) dają większy dochód. Którą wtedy kupisz ? Tą, którą masz w portfelu i daje niższy kupon ? Czy może nową, która daje wyższy kupon ? Taka sytuacja musi być odzwierciedlona w cenie obecnych papierów, czyli obligacji A. Odwrotnie jest gdy rentowności obligacji spadają. Wtedy ceny obligacji rosną. To się oczywiście tyczy najbardziej obligacji ze stałym kuponem/zerokuponowych

|

|

Temat:

CDPROJEKT

Tu raczej celem jest wyjaśnienie jak funkcjonują i ile jest możliwości wykorzystania krótkich pozycji, nie spekulacja.

Sęk w tym, że możliwości w pair trade jest... "dużo"...

Można także robić strategie sektorowe, czyli np. short Gamedev, np. na CDR, long np. na banki.

To często standardowe ćwiczenie w funduszach inwestycyjnych.

Wartość informacyjna rejestru krótkich pozycji jest więc nikła. Taka jest akurat moja opinia.

@Rufusinski

Akurat Twoja obserwacja jest słuszna. Fundusz założył sobie, że jedna spółka będzie zachowywała się lepiej, druga gorzej. Zwykłe zdjęcie ryzyka systematycznego, a zostawienie specyficznego.

|

|

Temat:

CDPROJEKT

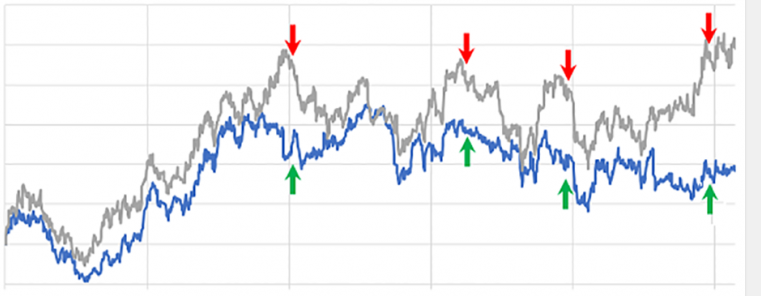

krewa napisał(a):Ping-Pong napisał(a):Kakarotto napisał(a):Masz na myśli to, że tzw. shorty w rejestrze KNF są instrumentami transferu ryzyka? Angel Pośrednio jak najbardziej mogą być. Nigdy jednak nie wiesz czy podmiot, który ujawnia się w rejestrze ma też long'a na innym instrumencie, czy to nagi short. Przykładowo, mógłby mieć: - 2 short CDR - 1 long 11B Wtedy zdejmuje część ryzyka Może być też tak, że CDR jest mocno skorelowany z innym instrumentem, niekoniecznie z tego samego parkietu. W pewnym momencie korelacja rozjeżdża się i inwestor gra pod powstały spread zakładając jego niwelację. Doważa krótką lub długą, w zależności od tego jaki instrument jego zdaniem szybciej wróci do korelacji. edit: przykładowy wykres (znaleziony w sieci, gdyż sam PT nie uprawiam)

kliknij, aby powiększyć No tak. Pełna zgoda. Zazwyczaj spółki z tego samego/tożsamego sektora mają dosyć wysoką korelacje. Pytanie jest o cel strategii. Może być na różnice wycen, a może być bardziej strukturalny. Do wyboru, do koloru. Przykładowo, niedawno jeszcze świeciły się short'y na Eurocash, od dłuższego czasu się pojawiały. Wcale bym nie był zdziwiony, gdyby prócz short'a na Eurocash te podmioty miały też long na Dino. Parkiet to sprawa drugorzędna, zwłaszcza dla dużych funduszy. X może być notowane w Londynie, Y w Warszawie.

|

|

Temat:

CDPROJEKT

Kakarotto napisał(a):Masz na myśli to, że tzw. shorty w rejestrze KNF są instrumentami transferu ryzyka? Angel Pośrednio jak najbardziej mogą być. Nigdy jednak nie wiesz czy podmiot, który ujawnia się w rejestrze ma też long'a na innym instrumencie, czy to nagi short. Przykładowo, mógłby mieć: - 2 short CDR - 1 long 11B Wtedy zdejmuje część ryzyka

|

|

absmak napisał(a):Glapcio jak zwykle z humorem. Ceny rosną, ale rosną też dochody. A teraz niech podniosą rękę ci, ktorym dochody w kilku ostatnich latach wzrosły o ponad 100%. Rząd bardzo lubi inflację, a skoro wydrukowało się górę pieniędzy i schowało dług w PFR i BGK by nie pokazywać deficytu budżetowego no to jakoś trzeba "zarządzić"... O przeszłości i sympatiach politycznych prezesa NBP chyba nie ma sensu mówić... Są czynniki krótkoterminowe i długoterminowe. Natomiast teraz trudno doszukać się jakiegokolwiek powodu do spadku cen. Chyba, że rząd obciąży podatkowo nieruchomości, efektywną stawką jakoś mocno, albo RPP podniesie stopę do 5-6%.

|

|

|

Mało tego,

Nawet jak się wyrówna deficyt mieszkaniowy to nie znaczy, że ceny spadną...

W samej cenie ziemi jest sporo rzeczy, o których należy pamiętać, np. zmiany w ramach miast. Ziemi nie robi się więcej, a w dobrze skomunikowanych obszarach miast jest też konkurencja w postaci biur i innych budynków niemieszkalnych. Rozwija się tez infrastruktura. Jest też jeszcze sprawa taka, że stare bloki mieszkalne nie tak łatwo wymienić. W takich blokach jest 50, 100, 150 lokali, których właścicielami są najczęściej różne osoby fizyczne. Jak niby dogadać się z tyloma osobami ? Każdy by też chciał jakiejś rekompensaty, która byłaby pewnie kilkukrotnie wyższa niż koszt ziemi gdzieś na obrzeżu miasta, a wystarczy, że 1 osoba by nie chciała się dogadać... Jak to wygląda w praktyce. Wystarczy przejść się po okolicach centrum w Warszawie, obok biur, wielka płyta z głębokiego PRL'u....

Wolnych działek w super lokalizacjach jest więc coraz mniej i są dalej od centrów, ceny tychże więc rosną...

|

|

|

Chyba dobrze byłoby, gdyby ktoś z ekipy SW wyjaśnił jak działają rezerwy w game dev :)

Co do innych argumentów: zbyt mała poprawa spowodowana:

a) 2Q sezonowo są dobre;

b) zmniejsza się liczba osób pracujących nad CP, a koszty łatania CP zaliczane są bezpośrednio w RZiS, a nie kapitalizowane jak było przed CP. Robione to jest w ten sposób, bo w sensie dostarczenia produktu na rynek proces rozwoju jest zakończony. Czyli, im mniej osób pracuje nad aktualizacjami tym mniejsze są koszty wrzucane w okresie poniesienia do RZiS, a więcej w bilans w nakłady na prace rozwojowe, bo więcej osób pracuje nad nową grą. Ile tego może być... ? Myslę, że kilka mln w 2Q

Poza tym, tak... długo W4 nie będzie

|

|

|

Spółka ma najwięcej gotówki w swojej historii, jest świeżo po wypłacie 0,5mld dywidendy, zanotowała rekordowe zyski, a tu się wieszczy niemal koniec świata.... eh... brak słów....

Po pierwsze, zyski od czego niby są mniejsze ? Od historycznych wyników ? Czy może od oczekiwań ? To "trochę" różnica....

Po drugie, przecież było na całość.... Było tak przy CP (choć nie aż tak jak przy poprzednich produkcjach), było tak przy W3 i było tak wcześniej. Bo jeśli 1,2mld budżetu na CP (produkcja + marketing + poboczne) vs 306mln na W3 to nie jest progres no to sorry...

Po trzecie, tylko nieśmiało przypomnę dlaczego główni akcjonariusze maja chyba mniej jak 50% akcji w spółce... bo była zadłużona te nieco ponad 10 lat temu. Można powiedzieć, że za chyba 13 mln kredytu oddali pół firmy... A tu się pojawiają głosy by brać kredyty, emitować obligacje, kiedy środki na kolejne produkcje wcale nie są problemem.... Mało tego, spokojnie starczy na następną produkcję, więc niby jakie to finansowanie ma chcieć uzyskiwać ta spółka? To, że wyniki są poniżej oczekiwań to jedno, to jaka jest sytuacja finansowa spółki to inna sprawa. Najwyżej nie będzie dywidend i tyle.... Ale nawet jeśli to niby pod jakie aktywa ? To w teorii tańszy pieniądz. Niektórzy czasami się naczytają tejże w książkach o finansach i wtedy myślą: "weźmy kredyt, obniżymy sobie WACC", ale realnego spojrzenia to za grosz... bo jak robi się problem no to historia sprzed 10 lat pokazała ile naprawdę potrafi kosztować dług...

|

|

Temat:

11BIT

To wtedy bedziesz miec gorszy zwrot z projektu....

W zasadzie w cytowanym przez Ciebie moim poprzednim wpisie już masz odpowiedz na kwestię, o którą pytasz. To co chciałem przekazać to fakt, że analitycy teraz będą musieli uwzględnić nowe informacje w prognozach, a tym samym w cenach docelowych rekomendacji. A te informacje sa moim zdaniem znaczace. Owszem, tu jest kwestia do zastanowienia co zrobia, zwlaszcza po CP....

Celowo zasugerowalem, ze nie chce dyskutowac o tym ile realnie zwrotu przyniosa te naklady - o tym bedzie wiadomo de facto dopiero po premierach. Natomiast jest tez kwestia oczekiwan, ktore moga sie budowac... Po roku rynek przeciez moze zapomniec o tym co sie stalo na CDR, bo im wiecej czasu bedzie uplywac, tym wiecej informacji od 11b bedzie znanych, a tym samym moga sie pojawic argumenty w stylu: "w sumie to jakosc to Oni dowoża" albo jakiekolwiek inne....

|

|

Temat:

11BIT

Chyba należy rozróżniać dwie rzeczy: rzeczywistość biznesową i wycenę...

Pod kątem tej drugiej, dzisiaj rynek usłyszał całkiem nową rzecz: wyższe budżety; dosyć mocno wyższe.

Jaki wpływ na wycenę ma wyższy, ale późniejszy o rok czy dwa CF ? ..........

Nie twierdzę, że zwrot uda się zrealizować na takim poziomie jak przy np. FP, ale sprawdzisz to tak naprawdę dopiero po premierze

|

|

|

@Bartas_Gda

Ten sam analityk daje sell'a i zakłada, że płatne dodatki pozwolą poprawić się sprzedaży w przyszłym roku. Czyli poprawa jest w cenach....

Pomijam rzecz jasna innych analityków, gdyż nie widziałem innych rekomendacji, ale sądząc po zaskoczeniu na konsensusie to pewnie można spodziewać się kolejnych obniżek prognoz...

|

|

Bergman napisał(a):

Sprzedano kilkanaście milionów kopii w ciągu połowy roku, a zamieszanie jest nadal spore i ludzie nadstawiają ucha jak pojawia się wokół tytułu coś nowego.

No nie no, bez niedopowiedzeń. Tak, sprzedano kilkanaście mln w pół roku, ale 8 mln poszło w preorderach, kolejne 5 mln do bodajże 20 grudnia, kolejne bodajże 0,6 mln do końca poprzedniego roku, a w 1Q21 z pewnością mniej jak 1 mln

|

|

|

@raffmo

Tu chodziło o znacznie większy zwrot niż taki jaki jest....

Prosty przykład:

W3 kosztował 306 mln. Do tej pory przyniósł pewnie już z 2 mld przychodu. Czyli ponad 6x, w blisko 6 lat. CP kosztował 1,2 mld. W kwartale premiery przyniósł (mówię z głowy) pewnie z 1,3-1,4 mld przychodu. W 1Q21 nie było nawet 100 mln. Tak, gry nie ma w jednym bardzo ważnym kanale (Sony), ok. 1 i 3 kwartał roku są sezonowo gorsze, ale po tym co się stało wątpliwe jest, że ta gra będzie generowała średnio kwartalnie blisko 300 mln przychodu - bo tyle mniej więcej potrzeba by w te 6 kolejnych lat zrobić zwrot razy ponad 6x - tyle co poprzedni Wiedźmin...

Przypomnij sobie jak wyglądała ta premiera pół roku temu, te komentarze choćby na Steam'ie. Ci konsumenci poczuli się po prostu zrobieni w bardzo dużego balona... Pomijam już wpisy niektórych forumowiczów sugerujące, że te negatywne recenzje były kupione, bo i takie wpisy się pojawiały... Trzeba serio chyba być mega optymistyczną osobą by wierzyć, że ci gracze po prostu wrócą... Nie, oni wrócą wtedy, kiedy zobaczą, że ta gra ma jakieś życie w sobie. Teraz nie ma na to najmniejszych dowodów.

Także można wierzyć w mityczne odbudowanie sprzedaży po powrocie do sklepu Sony, czy "nową premierę", cóż... dużo osób wierzy tu od grudnia w takie rzeczy... Fakty są takie, że oni pewnie dokończą wersję na nową generację i tyle. CP zwrócił się, ok, ale jeśli ludzie nie będą grali to po co ładować kolejne miliony w coś co nie przyniesie zwrotu. Gra się będzie jakoś sprzedawała, tak jak dalej sprzedaje się np. Wiedźmin 1 - nie mam na myśli wolumenów, żeby nie było.... Nie znaczy to jednak, że porzucą IP - tego nie powiedziałem, po prostu nikt nie będzie już w nią ładował pieniędzy.

|

|

|

@tgolik

Sukces jest. Co by nie było to jednak jest 2 mld keszu.

Tylko kurs tak jakby był pół roku temu w innym miejscu.

Dyskusja raczej toczy się o perspektywy. Kolejna gra w 2026 pewnie dopiero. A ile jeszcze tego keszu wygeneruje CP.... ?

|

|

@cinis_ To możliwe :) Jak widzisz kasy na rachunkach jest ~2 mld. Te dywidendy nie byłyby zbyt wysokie, ale są możliwe. To przynajmniej lepszy argument niż próby obrony wyników "wysokimi przepływami operacyjnymi" czy jakimiś innymi zabawnymi komentarzami typu, że tej kasy faktycznie jest 2 mld. Cóż z tego... Gdyby wypłacić całość to od mcap'u odjęło by się te 2 mld, zostałoby 15 mld... Ile trzeba zysku by uzasadnić taką wycenę..... ? PS. Przychody były mniejsze także dlatego, gdyż w 4Q20 ileś pudełek spółka przekazała do sklepów. Te pudełka się nie rozeszły w 4Q20. One są dalej w magazynach. Są na nie rezerwy w sprawozdaniu. I co więcej, o co btw. miałem dyskusję z Antyteresą one przeszły przez wynik 4Q20. Jak pewnie większość osób z tego wątku wie, kopie pudełkowe są pewnie w zdecydowanej większości na konsole (przynajmniej te, które nie zeszły). Szkoda, że spółka nie ujawniła jaki to jest wolumen. Tak czy owak, dopóki cały ten nakład nie zejdzie dopóty nie będzie z tego kanału nowego przychodu. Inna sprawa to, że koszty "naprawy" gry są w kosztach bieżącego okresu, nie są kapitalizowane jak normalne nakłady na prace rozwojowe. A więc pogarszają wynik. Tak czy owak, nawet jakby zdjąć te koszty (13 mln w 1Q21) źródło biznes.pap.pl/pl/news/all/info...(aktl-) to wynik jest po prostu słaby.

|

|

|

Stawka podatkowa z wynajmu mieszkań to 8,5% do 100k rocznie i 12,5% powyżej 100k rocznie, ale byłbym ostrożny z wnioskami o "tak niskim opodatkowaniu". Trzeba zerknąć kiedy wynajem to działalność gospodarcza. Wtedy są zasady ogólne....

Inaczej sprawa ma się gdy stosuje się kredyty, które podbijają stopę zwrotu, ale też z perspektywy podatkowej mogą wyglądać inaczej....

|

|

lesgs napisał(a):Jeszcze jedna uwaga:

Taki dostęp finansowania mieszkaniowego stworzy duży nawis kredytów trudno lub słabo spłacalnych. Wymusi to na obciążonych bankach państwowych (bo prywatne, te które się ostaną i tak będą chciały wkładu własnego) potrzebę redukcji ryzyka. Aż się proszą takie rozwiązania, które doprowadziły do kryzysu w USA w latach 2007-2009. U nas będzie to jeszcze wzmocnione inflacją.

I pomyśleć że to wszystko firmuje facet, który kiedyś był prezesem dużego prywatnego banku. Jak ten gosc zostal prezesem banku, bo tatus mu posadke załatwił :) Teraz ma ważniejsze sprawy. Przepisane na zone, ale jednak.

|

|

resor napisał(a):

500 plus nie zachęciło Polaków do rodzenia, pandemia tez swoje zrobila. To co jednak się pomija to imigranci ze wschodu, z Ukrainy i Białorusi którzy trraz u nas pracują a ich dzieci chodzą do naszych szkół.

Za nascie lat będzie u nas w kraju kryzys demograficzny chyba ze uda sie zatrzymać spadek urodzen. Brutalnie to zabrzmi ale tak samo skrócenie się długości zycia u nas ostatnio przeez smog, sluzbe zdrowia i w finalnie pandemie ten kryzys oddala.

Wydajemy ok 40 mld na program 500+, pelni on wiele pożytecznych funkcji ale dzietności nie podniósł.

W takim razie trzeba uzyc czegoś mocniejszego, największym błędem byłoby nic nie robic. No ale od tego jest juz pelo i jej program z gwiazdkami

nie, nie będzie hiperinflacji, nie będzie wenezuelii. nie będzie patologii. nie bedzie wzrostu spożycia alkoholu z socjalu jak to co rok tegie glowy z opozycji bredza.

warto spojrzeć na gospodarkę, w stosunku do kwietnia 2020 ilosc ofert pracy w transporcie, magazynach i sklepach wzrosla o 1xx%.

polecam w ogole newsow nie oglądać chyba ze lubi sie spoonfeeding i banki informacyjne

Przeciez ten program to jeden wielki impuls popytowy... Ta kasa ma isc do tych mniej zarabiajacych, ktorzy maja wysoka sklonnosc do konsumpcji i nie bedzie inflacji ? :) C'mon.... W poprzednim poście poruszylem case rynku mieszkań... Ktos te mieszkania buduje i co ? Place nie maja rosnac ? Firmy, ktore te budynki buduja, tak o, bo lubia, zaakceptuja wzrost obciążeń ? (Ok, nie wszystkie firmy to dotknie, ale czesc tak). Czy moze przy nastepnych kontraktach inaczej beda je budzetowac ? Daleko nie trzeba szukac. Lubiany sektor gier.... przeciez sporo ludzi w tej branzy pracuje na B2B... W innych krajach tez sa miejsca pracy...

|

|

|

@Kakarotto

Pełna zgoda.

Tylko, że tak się nie zrównają zarobki :)

Jest płynny kurs walutowy

|

|

Joker napisał(a):resor napisał(a):a ktory to element jest ta patola plus? obniżenie podatków dla ok 8x% Polaków? domki 70m bez nadzoru? sorry ie oglądam tvn ani nie słucham thinktankow pelo To nie jest obnizenie. To jest zabranie jednej grupie, aby oddac czesc innym. Czesc bo reszte trafi w proznie. Zabieraja jeszcze grupie, ktora stanowi czesto klase srednia o ktorej rozszerzenie pis tak mocno niby walczy. Tam zadnego pomyslu nie przedstawiono, ktory mialby pod katem rozwojowym pozwolic dogonic zachod. Zadnej innowacyjnosci. Jedynie populistyczne haselka. Zamiast skupic sie na uszczelnieniu systemu podatkowego, ukrocic optymalizacje wsrod najbogatszych itp itd to wala w jedna grupe, aby wesprzec swoj elektorat. Juz pomijam, ze emeryt ktory zaoszczedzi na podatku to w wyniku tego planu nie odczuje roznicy, bo calosc jemu inflacja zje. Pomijając już fakt, że zabierają nierzadko grupie, która działa w sektorach tworzących największą wartość dodaną.... W tym całym programie mieszkaniowym jest haczyk, tj. maksymalna cena z metra mieszkania pod które będzie można dostać dofinansowanie. I tu jest pies pogrzebany. Być może okaże się, że tylko do mniejszych ośrodków (tj. de facto poza 6 największymi miastami) popłynie kasa. Ale czy to będzie oznaczało, że duze ośrodki zostana nietknięte... ? Smiem wątpić. Zapewne przedsiębiorcy z branży budowlanej robiący jako podwykonawcy "cieszą się" z proponowanych zmian....

|

|

anty_teresa napisał(a):Pomyliłem się prawie wszędzie, ale finalny wynik wyszedł podobny :) Rozkład cyfrowa/pudełkowa nie był 50/50 tylko 27/73, konsole to 44. Budżet marketingowy to 600 mln zł, a nie 300 => Sell in wychodzi 15,1 mln sztuk Dzięki za odpowiedź. Coż, trudna spółka... :) Masz bład w marży na cyfrowej dystrybucji na konsole. Powinno być 70%. 80% jest tylko na Steam. anty_teresa napisał(a):

Słabym założeniem, bo niepotwierdzonym przez spółkę jest recoup kosztów marketingowych dystrybutorów. Nie wiemy ile on wynosi. Wyliczenia są dla 50 proc. Przy 25 proc. wolumen sell in spada do 13,95 mln sztuk.